2

Aus den Fehlern der Vergangenheit lernen

2.1 Börsenrückblick: Das Anlegerverhalten hinterfragen

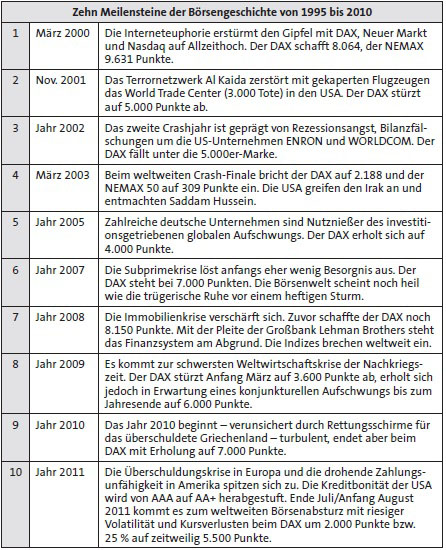

Um zu begreifen, wie aus irrationalen Übertreibungen ein dramatischer Kursabsturz entsteht und warum ein Börsenboom in einem Crashszenario endet, zeige ich

Hintergründe und Beispiele auf. Es geht um die Erkenntnis: Nach der Blase ist vor der Blase – abgeleitet von einer alten Fußballweisheit. Dass ein Crash zum

Börsengeschehen gehört und letztendlich unvermeidbar ist, bestätigt der Rückblick auf ein Jahrzehnt. Der Crash zu Beginn des neuen Jahrtausends war die Folge sich

auftürmender Spekulationsblasen im Zuge der Dotcom-Euphorie, begleitet von einer alle Maßstäbe sprengenden Überbewertung vieler Titel. Der jüngste Crash im Herbst 2008 und

Frühjahr 2009 wurde ausgelöst durch die sich zum größten Finanzdesaster seit 1929 ausweitende Subprimekrise. Hinzu kamen irrationale Faktoren, allem voran Herdentrieb, Angst

und Panik.

Die Vorzeichen: Als 1995 der US-Browser Netscape seinen Börsengang antrat, verdoppelte das Internetunternehmen bereits am ersten Handelstag seinen Wert. Die

Gründer waren plötzlich mehrfache Millionäre, obgleich sie in ihrer Firma noch keinen Gewinn erwirtschafteten. Netscape war der Funke, der den Ansturm auf das kalifornische Silicon

Valley und die heute mit einigem Unverständnis betrachteten irrationalen Übertreibungen auslöste. Dies war die Geburtsstunde für die sich bildende und

immer stärker aufblähende Internetblase. Selbst als sie platzte, nahmen dies viele Börsianer vorerst nicht wahr und gingen lediglich von einer überfälligen Korrektur

aus.

DAX-Stationen

|

1. Januar 1998:

|

|

4.224 Punkte

|

|

1. Januar 1999:

|

|

5.006 Punkte

|

|

1. Januar 2000:

|

|

6.750 Punkte

|

Höchststand

|

7. März 2000:

|

|

8.064 Punkte

|

|

1. Januar 2001:

|

|

6.433 Punkte

|

|

1. Januar 2002:

|

|

5.160 Punkte

|

|

1. Januar 2003:

|

|

2.892 Punkte

|

Allzeittief

|

12. März 2003:

|

|

2.202 Punkte

|

|

1. Januar 2004:

|

|

3.965 Punkte

|

|

1. Januar 2005:

|

|

4.291 Punkte

|

|

Jahresende 2005:

|

|

5.408 Punkte

|

|

Jahresende 2006:

|

|

6.596 Punkte

|

|

Jahresende 2007:

|

|

8.067 Punkte

|

|

Jahresende 2008:

|

|

4.810 Punkte

|

|

Jahresende 2009:

|

|

5.957 Punkte

|

|

Jahresende 2010:

|

|

6.914 Punkte

|

Heute erscheint die »Goldgräberstimmung« des Internetbooms unwirklich, mag auch Google neue Fantasie schüren.

Fünf Jahre nach dem Gipfelsturm und dem sich anknüpfenden langgezogenen Crash zogen sich viele Anleger im Schatten wirtschaftlicher Unsicherheit und Terrorängste

von der Börse zurück. Der damalige Wunsch: »Wie werde ich am Neuen Markt schnell reich?« wurde abgelöst von dem Ziel: »Wie sichere ich mein Anlagekapital

vor Verlusten?« Heute ist die Markteinschätzung gespalten: hier die Hoffnung, dort die Angst.

Während der Interneteuphorie der späten 1990er-Jahre und auch noch Anfang 2000 kletterte der Dow-Jones-Index auf 11.900 Punkte, der DAX auf über

8.100 Punkte und der NEMAX 50 auf mehr als 9.600 Zähler. Ab Frühjahr 2000 war dieser Spuk vorbei. Die Spekulationsblase platzte. Die ganze Tragweite wurde anfangs

unterschätzt; aber der schöne Traum vom anhaltenden Reichtum in der »New Economy« war vorbei. Die Börsenpresse sprach nun von der größten Geldvernichtung aller

Zeiten statt wie zuvor von der wundersamen Geldvermehrung. Vielfach wurde übersehen, dass solche Krisen kein einmaliges Geschehnis sind, sondern sich früher oder später

wiederholen.

Erinnert sei an die niederländische Tulpenmanie im 17. Jahrhundert, an die South-Sea-Bubble im 18. Jahrhundert, den Eisenbahn-Boom im 19.

Jahrhundert, den überaus heftigen, in eine Weltwirtschaftskrise mündenden Börsencrash von 1929 sowie das Crashszenario 1987. Fast immer waren diese spekulativen Exzesse die Folge von

Massenwahn, angeheizt durch Gier und Euphorie und eine danach ausufernde Angst und Panik. Irrationales Verhalten benebelt den Verstand und bewirkt hohe Vermögensverluste bis hin zum

finanziellen Ruin. Die Internetblase wurde parallel zur Eisenbahnhysterie von einer technologischen Revolution begleitet.

Gedankensplitter rund um Spekulationsblasen

»Je neuer ein Trend ist und je mehr die Leute darüber reden, desto skeptischer sollten Anleger sein.«

Tobias Levkovich, Chefstratege Citigroup

Ein ungehörter Warnruf

Als die Aktienkurse in Deutschland den Höchststand erreichten, warnte die Finanzzeitschrift »Barron’s« vor der baldigen

Zahlungsunfähigkeit etlicher Internetfirmen. Doch die als lästig empfundene Gefahr wurde verdrängt. Die Unternehmen verbrannten weiter das Geld ihrer Aktionäre.

Verzerrte Wahrnehmung

Pleiten im Internetsektor wie Gigabell, Kabel New Media oder Popnet am Neuen Markt kamen im Vergleich zur Anzahl von Insolvenzen in der Software- und

IT-Branche seltener vor. Etliche der damals gegründeten Unternehmen waren noch nicht börsenreif. United Internet und Freenet schafften nach längerer Durststrecke den

Turnaround. Seit ihren Tiefständen legten sie drei- bis vierstellig zu. Ganz zu schweigen von Googles fantastischem Börsendebüt. Jetzt aber zeigen sich erste

Kratzer.

Viele Anleger glaubten in den 1990er-Jahren dass sich die Arbeitswelt in ein Onlineparadies verwandeln werde mit anhaltendem Aufschwung und Chancen auf Wohlstand für alle.

Taxifahrer spekulierten mit Aktien, und die Boulevardpresse brachte Börsen-News auf der Titelseite. Heute stapeln selbst institutionelle Anleger ihr Kapital überwiegend in Anleihen. Die

irrationelle Übertreibung kehrte sich ins gegenteilige Extrem eines Sicherheitsstrebens um jeden Preis, das den Blick für neue Chancen, für ein mutiges Stock-Picking verschleiert. So

zeigt der Wegweiser klar in Richtung physisches Gold. Ein Allzeithoch jagt das nächste.

So haben viele Privatanleger, aber auch Banken und institutionelle Investoren die Rohstoffhausse verschlafen, obwohl sich das hier investierte Kapital seit 2002 trotz

zeitweiliger Kurseinbrüche vervielfachte.

Dazu schreibt Max Deml, Finanzanalyst und Chefredakteur des Börsenbriefs ÖKO-Invest 2007: »Der Solaraktien-Index PPVX ist seit 2001 um

1.800 Prozent gestiegen. Wenn sich die Anleger vor zwei Jahren davon hätten abschrecken lassen, dass die Wertsteigerung schon damals bei 900 Prozent lag, hätten sie die weiteren

starken Kursgewinne verpasst (Anmerkung: aber auch die darauf folgende heftige Durststrecke).« Hilmar Platz, Vorstand, Analyst und Umwelttechnik-Spezialist bei dem Münchner

Finanzberater Kayenburg AG, empfiehlt: »Bei der Auswahl aussichtsreicher Investments sind viele Faktoren wichtig: Welche Märkte werden adressiert? Welches Geschäftsmodell, welche

Technologien werden eingesetzt? Wie gut ist das Management? Für den Durchschnittsinvestor ist die Einschätzung dieser Aspekte eine große Herausforderung.«

Vertrauensbildende Maßnahmen in Deutschland

Mit einem Zehn-Punkte-Programm reagierte die Bundesregierung im Februar 2003 auf die dramatischen Kursverluste an den Kapitalmärkten. Der

Anlegerschutz sollte gestärkt, verlorenes Vertrauen wieder aufgebaut werden. Dazu dienen die folgenden Gesetze:

Bilanzrechtsreformgesetz

Bilanzrechtsreformgesetz

Bilanzkontrollgesetz

Änderung des Versicherungsaufsichtsgesetzes

Anlegerschutzverbesserungsgesetz

Und was geschieht heute?

Die sich seit Ausweitung der Finanzkrise verfestigende Risikoaversion, begleitet vom »Scheuklappensyndrom« (verdrängen, was der eigenen Sichtweise

widerspricht), tut der Wirtschaft nicht gut, weckt Rezessionsängste und lähmt die Konjunktur durch zunehmende Kreditklemmen und ausbleibende Investitionen.

Zwar ist die Interneteuphorie verflogen. Dennoch verändert das World Wide Web die Geschäftsbeziehungen der Unternehmen und das Verhalten der Verbraucher grundlegend.

Ob Auftragseingänge, Lagerbestände oder Lieferkapazitäten – vieles lässt sich heute per Mausklick erledigen. So deuten einige Ökonomen wie der Österreicher

Joseph Schumpeter den Boom und Crash der Jahrtausendwende nicht nur als schweren Unfall in der Börsenhistorie, sondern als eine zur Neuausrichtung auffordernde »schöpferische

Zerstörung«. Ein hohes Umsatzwachstum ist nicht alles. Der Fokus liegt auf Substanzstärke und Nachhaltigkeit, auf gesunder Bilanzstruktur und einer kontinuierlichen

Gewinnentwicklung.

Aufstieg und Fall des Neuen Marktes

Am 10. März 2000, seinem dritten Geburtstag, erklomm der Neue Markt mit 9.631 Punkten sein Allzeithoch. Die Deutsche Börse AG gründete am 10. März 1997

das Segment für junge Wachstumsunternehmen als deutsche Variante zur US-Technologiebörse NASDAQ. Der Handel begann verhalten mit dem Automobilzulieferer Bertrandt, heute im SDAX gelistet,

und dem Mobilfunkunternehmen MobilCom. Danach ging es in Riesenschritten aufwärts. Im Laufe seines sechsjährigen Bestehens waren am Neuen Markt 353 Firmen gelistet. Bei ihren

Börsengängen nahmen die Gesellschaften insgesamt 23,8 Milliarden Euro ein. Die Internationalität war groß. So kamen aus Österreich zwölf, den USA neun, den

Niederlanden neun und Israel acht Unternehmen.

Die Anleger zeichneten meist ungeprüft und unterschieden selten zwischen substanzstarken Unternehmen und kleinen Garagenklitschen, die bei minimalen Umsätzen tiefrote

Zahlen schrieben und allein mit Visionen brillierten. Die Zeichnungsmanie war zeitweilig so groß, dass Aktiendepots vom Neugeborenen bis zum Urgroßvater eingerichtet wurden, um die

Zuteilungschancen zu erhöhen. Danach ging es rapide abwärts. Ende 2000 stand der NEMAX 50 nur noch bei 2.869 Punkten und hatte bereits in diesem Jahr mehr als

70 Prozent verloren. Bis zu seinem endgültigen Niedergang betrug der Verlust über 97 Prozent.

Parallel zum Markt stürzten auch die Fonds von Investmentstar Ochner ins Bodenlose ab. Nicht minder tief war der Fall des Analysten Henry Blodget, der bei Merrill Lynch

ein Jahresgehalt von fünf Millionen Dollar bezog. Während des Börsenbooms verflachte sich die moralische Kompetenz. Heute wird im Zuge millionenschwerer Steuerhinterziehungen,

riesiger Bonuszahlungen und Abfindungen die Vorbildwirkung der Unternehmenschefs angemahnt. Damals waren es insbesondere geschönte Bilanzen, erlogene Umsatzerlöse, gefälschte

Erträge. So meldete der Chef des Verkehrstechnik-Unternehmens Comroad ständig Großaufträge aus Fernost mit dem Schönheitsfehler, dass 95 Prozent der Umsätze frei

erfunden waren. Staatsanwalt Peter Noll attestierte dem Angeklagten mildernde Umstände: »Zu einem Clown gehört auch ein Zirkus, und dieser Zirkus nennt sich

Neuer Markt.« 1997 war der NEMAX mit 505 Zählern gestartet. Fünf Jahre später stand er mit 367 Punkten wieder am Anfang. Am 21. März 2003

»beerdigte« die Deutsche Börse AG den NEMAX und ersetzte ihn durch den TecDAX mit nur noch 30 in- und ausländischen Hightechtiteln.

Die deutsche Technologiebörse TecDAX war trotz der beachtlichen Performance von 30 Prozent im Jahr

2007 zum Jahresschluss 2008 mit einem Punktestand von 508 und einem Kursverlust von 48 Prozent nur noch ein Schatten seiner selbst. Der TecDAX, heute während seiner

Dominanz von Solarstromunternehmen gern als »Sonnen«-Index bezeichnet, ist immer noch belastet durch die Historie des Neuen Marktes. 2009 aber erholte sich der TecDAX eindrucksvoll

und war mit einem Kursgewinn von 61 Prozent und dem Punktestand von 818 der große deutsche Indexsieger. Allerdings ist zu beachten, dass ein Index oder eine Aktie bei einem

Kursverlust von 50 Prozent um 100 Prozent steigen muss, um den alten Stand zu erreichen.

Die deutsche Technologiebörse TecDAX war trotz der beachtlichen Performance von 30 Prozent im Jahr

2007 zum Jahresschluss 2008 mit einem Punktestand von 508 und einem Kursverlust von 48 Prozent nur noch ein Schatten seiner selbst. Der TecDAX, heute während seiner

Dominanz von Solarstromunternehmen gern als »Sonnen«-Index bezeichnet, ist immer noch belastet durch die Historie des Neuen Marktes. 2009 aber erholte sich der TecDAX eindrucksvoll

und war mit einem Kursgewinn von 61 Prozent und dem Punktestand von 818 der große deutsche Indexsieger. Allerdings ist zu beachten, dass ein Index oder eine Aktie bei einem

Kursverlust von 50 Prozent um 100 Prozent steigen muss, um den alten Stand zu erreichen.

Im Einklang mit den Erkenntnissen von Behavioral Finance zeigt auch die volkswirtschaftliche Sichtweise: Börsenblasen sind unvermeidbar

Wer heute Volkswirtschaft studiert, erlebt wirklichkeitsnahere Situationen als zu früheren Zeiten, in denen die Studenten mit dicken Wälzern abstrakter Theorien

überschüttet wurden. In studienbegleitenden Experimenten, in denen die Mitspieler echtes Geld verdienen können, erfahren sie, dass sich die Finanzmärkte oftmals nicht rational

verhalten, sondern regelmäßig das gleiche Muster ausbilden: Zunächst steigen die Preise weit über den fundamentalen Wert, um irgendwann – nur wann, wie lange und wie

heftig ist ungewiss – plötzlich abzustürzen. Offenbar lässt sich dieses Phänomen nicht verhindern. Experimente mit oder ohne Leerverkäufe –

vergleichbar mit oder ohne Hegde-Fonds-Beteiligung – zeigen einen ähnlichen Verlauf. Es bilden sich Blasen, die später platzen. Dieses Grundmuster ändert sich nicht, weil

der Mensch an gewohnten Verhaltensweisen festhält und der »Rudelinstinkt« sein Handeln prägt. Auf dieses Phänomen gründet sich auch die

Technische Analyse bzw. Charttechnik. Die Experimente, über die Bernard Ruffieux in der Fachzeitschrift »Spektrum der Wissenschaft« berichtete, zeigen, dass die Börse

irrational ist. Die Marktteilnehmer lernen aus der Geschichte wenig oder nichts. Es gibt mehr Übertreibungen nach oben als nach unten.

Letztlich bestätigen diese Experimente, dass die Tulpenzwiebel-Spekulation in Holland im 17. Jahrhundert, der Schwarze Freitag am Vorabend der Weltwirtschaftskrise der

30er-Jahre des 20. Jahrhunderts oder die dem Absturz von über 95 Prozent vorangegangene Kursexplosion am Neuen Markt nicht als Aussetzer zu bewerten sind. Der Mechanismus der Märkte

erzeugt zwangsläufig Blasenbildungen, mag der Zeitraum dazwischen auch unterschiedlich lang sein und die Reaktion mehr oder weniger heftig ausfallen.

Wenn also die Märkte bisweilen irrational reagieren und die Kapitalströme nicht immer effektiv steuern, müssen Sie sich, liebe Leserinnen und Leser,

gründlich informieren und Ihre Beweggründe und Ihr Risikobewusstsein richtig einschätzen. Streben Sie eine langfristige Anlage an, die das Platzen der nächsten Blase

überdauern soll und als vor 2009 angelegter Altbestand steuerfreie Kursgewinne als Baustein Ihrer Altersvorsorge ermöglicht? Dann ist neben einem günstigen Einstiegskurs

eine besonders hohe Qualität der Wertpapiere entscheidend, möglichst untermauert durch eine attraktive Dividende. Bei einer kurzfristigen Anlage sind eine genaue Marktbeobachtung und

rasches Handeln entscheidend für den Erfolg. So war es verhängnisvoll, erst zu Beginn der Jahrtausendwende mit seinem gesamten Kapital einzusteigen und in der Talsohle des Crashs alle

Papiere in panischer Angst auf den Markt zu werfen. Diversifikation betrifft nicht nur die Auswahl der Anlageformen, sondern bezieht den Zeitpunkt mit ein.

Die Frage, welche Aktien am besten wann gekauft oder verkauft werden, kann die Wissenschaft nicht schlüssig

beantworten. Aber sie hilft, vernünftig zu entscheiden, indem sie das Marktgeschehen besser strukturiert und analysiert.

2.2 Das Marktgeschehen genau beobachten

Beispiel: Kurz vor dem Platzen der Spekulationsblase bedurfte es nur eines Börsengurus im Fernsehen oder in den Printmedien, um den Kurs einer Aktie aus der zweiten

oder dritten Börsenliga mit nur einer einzigen Kaufempfehlung in luftige Höhen zu katapultieren. So wurde im Februar 2000 in der 3-SAT-Börse die im Neuen Markt gelistete und jetzt im

TecDAX notierte Biotechaktie MorphoSys mit der Empfehlung »Starker Kauf und Kursziel 1.000 Euro« versehen. Ende Dezember 1999 kostete die Biotechaktie 25 Euro, zwei

Monate später bis zu 430 Euro. In einer Zeitspanne von kaum acht Wochen bezahlten die Anleger 17mal(!) so viel für die Aktie einer Gesellschaft, die keine Gewinne erzielte, sondern

tiefrote Zahlen schrieb. Das böse Erwachen kam später. 2002, also zwei Jahre später, rutschte die Biotechaktie auf ihr Allzeittief unter fünf Euro – jetzt eine

irrationale Übertreibung nach unten. Aktuell, im Juli 2010, liegt der Kurs des TecDAX-Titels bei 15,50 Euro. Abhängig vom Zeitpunkt des Ein- und Ausstiegs waren mit MorphoSys

stattliche Gewinne wie auch hohe Verluste zu erzielen. Was ist aus diesem Beispiel zu lernen? Es ist der Wahnwitz anzuprangern, überhaupt für die Aktie eines Unternehmens so viel Geld zu

bezahlen, dessen Geschäftsmodell zwar zukunftsträchtig ist, das aber auf Kooperationen mit Pharmakonzernen und »Meilenstein«-Zahlungen angewiesen ist und noch keine Gewinne

erzielt.

Gefährlich ist es, sich auf eine einzige Expertenstimme zu verlassen. Selbst DAX-Werte werden von Analysten oft unterschiedlich beurteilt. Mitunter wird derselbe Titel auf

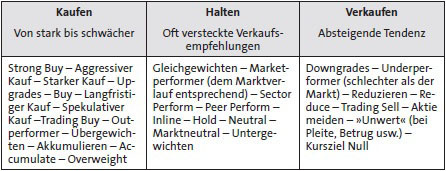

Kaufen, Halten und Verkaufen gestellt. Aussagekräftig ist das prozentuale Verhältnis. Es erleichtert die Orientierung, um sich unter Einbeziehung der Charttechnik und wichtiger

Kennziffern wie Kurs-Gewinn-Verhältnis (KGV), Buchwert und Cashflow ein eigenes Urteil bilden zu können.

Wer sich einen aktuellen Marktüberblick verschaffen will, sollte das Internet nutzen, z. B. die Plattform http://de.finance.yahoo.com, das

Finanzportal www.onvista.de, als Abonnent www.boerse-online.de/premium bzw. den Infodienst seiner Depotbank.

Ich empfehle, das wöchentlich erscheinende Anlegermagazin BÖRSE ONLINE zu abonnieren – schon deshalb, um die aussagekräftige

Datenbank zu nutzen und über das aktuelle Börsengeschehen im Bilde zu sein.

2.3 Die Demografie in die Aktienstrategie einbeziehen

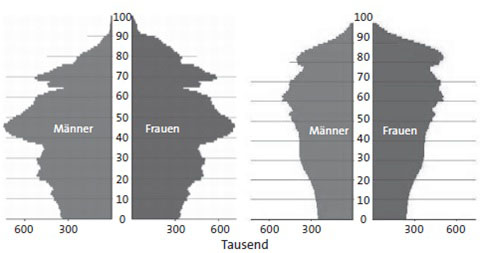

Die steigende Lebenserwartung in Verbindung mit Geburtenarmut bedeutet keine reine Freude, sondern wirft große Probleme auf. In 50 Jahren, 2060, wird es in

Deutschland fast so viele 80-jährige geben wie unter 20-Jährige. Heute leben in Deutschland rund 82 Millionen Menschen, 2060 werden es nur noch 65 bis 70 Millionen

Menschen sein. Wer 2060 geboren wird, dürfte als neugeborener Junge im Schnitt 85 Jahre und als Mädchen 89 Jahre alt werden. Für 2006 bis 2008 wird bei

Jungen eine Lebenserwartung von 77,2 und bei Mädchen von 82,4 Jahren erwartet.

Nettorentenniveau vor Steuern

|

2005:

|

|

52,7 %

|

|

2010:

|

|

50,0 %

|

|

2020:

|

|

46,7 %

|

|

2030:

|

|

43,8 %

|

Erwartete Senkung des Leistungsniveaus bis 2030 um 15 bis 20 %

Dass es für eine vernünftige Investition, für Vermögensaufbau und Altersvorsorge nie zu früh, aber letztlich auch nicht immer zu spät ist, zeigt

ebenfalls die demografische Entwicklung. Sind Sie heute 20 Jahre alt, liegt Ihre durchschnittliche Lebenserwartung bei weiteren 60 Jahren, 30-jährig bei 50, 40-jährig bei 40,

50-jährig bei 30, 60-jährig bei 22, 70-jährig bei 15 und 80-jährig noch bei acht Jahren. Als Frau dürfen Sie etwas dazurechnen, als Mann ein bisschen abziehen.

Durchschnittliche Rentenbezugsdauer

|

1960:

|

|

10,6 Jahre

|

|

1980:

|

|

13,8 Jahre

|

|

2006:

|

|

19,6 Jahre

|

|

2008:

|

|

19,9 Jahre

|

|

2009:

|

|

20,1 Jahre

|

|

1960:

|

|

9,6 Jahre

|

|

1980:

|

|

11,0 Jahre

|

|

2006:

|

|

14,8 Jahre

|

|

2008:

|

|

15,9 Jahre

|

|

2009:

|

|

16,2 Jahre

|

Deutsche Rentenversicherung

Die Tendenz zum längeren Leben bleibt wegen der Fortschritte in der Medizin und Biotechnologie, verbesserten Wohnbedingungen und mehr Hygiene, höherem Lebensstandard,

niedriger Arbeitszeit und Verringerung schwerer körperlicher Belastungen ungebrochen. Schon bald dürfte ein Neugeborener rund 90 Jahre alt werden. Dabei gefährdet die niedrige

Geburtenrate mit nur 1,3 Kindern pro Frau das gesamtwirtschaftliche Gleichgewicht. Der Bundesbürger spürt dies auch, verdrängt aber gern die ihn

belastenden Folgen oder sucht nach Sündenböcken. Mit Protesten gegen die stufenweise Erhöhung des Renteneintrittsalters auf 67 Jahre und ein künftig niedrigeres

Rentenniveau ist es nicht getan. Geld, das fehlt, kann vom Bundesfinanzminister nicht verteilt werden, zum Leidwesen der Rentner und der Patienten im explodierenden Gesundheitswesen.

Waren vor gut 50 Jahren 20 Prozent der Bevölkerung 60 Jahre und älter, sind es derzeit 25 Prozent und 2030 vermutlich sogar 35 Prozent.

1960 betrug die Rentenbezugsdauer bei Männern etwa zehn Jahre, 1980 elf Jahre. 2002 waren es bei Frauen bereits 19,5 Jahre und bei Männern mehr als 14 Jahre,

Tendenz steigend.

Altersaufbau 2010 und 2050 Deutschland

Quelle: Statistisches Bundesamt

Für die soziale Rentenversicherung bedeutet dies: Die Beitragszahler müssen immer länger für eine stetig wachsende Zahl von Ruheständlern

aufkommen.

Letztlich hilft kein Wehklagen, sondern nur der eigenverantwortliche Aufbau einer soliden Altersvorsorge schon in jungen Jahren. In der ersten Lebenshälfte ist ein hoher

Aktienanteil wegen der langfristig attraktiven Rendite günstig. Dennoch sind Pauschalrezepte unbrauchbar. Jeder Kapitalanleger muss sich über seine individuelle Lage, Beweggründe,

Ziele, Persönlichkeitsstruktur klar sein, um Entscheidungen treffen zu können, mit denen er sich identifiziert, die er in schwierigen Zeiten durchhält und psychisch wie auch

materiell verkraftet. Das Problem besteht darin, dass man in jungen Jahren oft zwar aktiv an der Börse sein will und sich für Aktien interessiert, aber den Wunsch

oft nicht umsetzen kann. Große Anschaffungen, Familien- und Firmengründung, der Erwerb einer eigenen Immobilie (Eigentumswohnung, Hausbau) lassen keinen finanziellen Spielraum für

die Aktienanlage offen.

Langfrist-Aktienanlage ist Trumpf

Wer vor 50 Jahren 10.000 US-Dollar in den Dow-Jones-Aktien-Index investierte, erzielte ungefähr 400.000 Dollar Gewinn –

genug für ein finanziell sorgenfreies Alter auch bei langer Lebensdauer. Überzeugender kann sich ein langfristiges Aktieninvestment nicht präsentieren, mögen auch

kurzfristig hohe Verluste drohen und Traumrenditen selten werden.

Veränderte Einschätzungen aufgrund der Fortschritte von Medizin, Medizintechnik, Biotechnologie und Nanotechnologie

Die Lebenserwartung steigt weiter. Eine Obergrenze ist nicht in Sicht. Derzeit werden schon über zehn Prozent der japanischen Frauen 100 Jahre. Einige Wissenschaftler

halten schon bald ein durchschnittliches Lebensalter von 100 Jahren für denkbar. Versuche mit Mäusen und Fadenwürmern beweisen, dass eine solche Einschätzung kein

bloßer Wunschtraum ist. Die Zielsetzung heißt, gesund und fit zu altern – mit mehr Lebensqualität, finanziell abgesichert, wirtschaftlich unabhängig und frei. Dies

stellt das Gesundheitswesen, die Rentenkassen, die Volkswirtschaft, die Sozial- und Arbeitsmarktpolitik, den Angebots- und Nachfragemarkt vor immer neue Herausforderungen.

Die Profiteure des demografischen Wandels

Pharma- und Biotechsektor

Medizintechnik (wie Zahnprothetik, Hörgeräte und Sehhilfen, künstliche

Bandscheiben und Hüftgelenke, Rollstühle, moderne Verabreichungsformen für Arzneimittel etc.)

Roboterindustrie (Dienstleistungen, Hilfen im Lebensalltag)

Sektor Gesundheit, Wohlbefinden, Wellness, Touristik, altersgerechte

Freizeitangebote

Gediegene Kleidung, Körperpflege und Ernährung

Private Kliniken, Rehabilitation, Betreutes Wohnen, Altenheim- und

Altenpflegeheimbetreiber

Eine auf wohlhabende Senioren abgestimmte Gebrauchs- und

Verbrauchsgüterindustrie

Auf ältere Menschen fokussierte Dienstleistungsbranche

Das längere Leben geht nicht unbedingt einher mit mehr Qualität. Im Schnitt leben Männer acht Jahre und Frauen sechs Jahre lang mit

deutlicher Behinderung, was bereits an den ständig explodierenden Pflegekosten erkennbar ist. Die Zahl der Pflegebedürftigen dürfte bis zum Jahr 2020 um rund die Hälfte von

1,5 auf drei Millionen und bis 2050 auf knapp fünf Millionen Menschen steigen. Mit zunehmendem Alter häufen sich Gebrechen und vor allem Herz-Kreislauf- und Krebserkrankungen.

Ältere Patienten belasten die Kostenrechnung im Gesundheitswesen wesentlich stärker als junge Menschen. Die Märkte müssen auf die alternde Gesellschaft und die sich

verschiebenden Bedürfnisse reagieren. Ein erster Schritt ist die stufenweise Heraufsetzung des Rentenalters von 65 auf 67 Jahre, mag darüber auch vielerorts geschimpft

werden.

Als Sieger gelten der Pharma- und Medizintechniksektor, private Kliniken, Betreutes Wohnen, Alten- und Pflegeheimbetreiber, Tourismus, Freizeitindustrie, Sportartikel- und

Wellnessanbieter.

Die großen international ausgerichteten Konzerne dürften unter der Demografie in den westlichen Industrieländern weniger leiden als die auf den deutschen

Binnenmarkt oder »Euroland« fokussierten Mittelständler. Die Globalplayer können die hier zu erwartenden Absatzeinbrüche mit dem Bevölkerungswachstum in den

Schwellenländern weitgehend ausgleichen.

Heute leben die Senioren nicht nur länger. Sie sind auch geistig und körperlich länger fit, häufig recht gut situiert, sodass entsprechend konsumiert

wird – oft auf gediegenem Qualitätsniveau. Senioren entwickeln andere Freizeitgewohnheiten als junge Leute. Statt Fußball und anderer Mannschaftssportarten sind vielmehr

Radfahren, Golf, Schwimmen, Nordic Walking, Rückenschule und Tennisdoppel angesagt. Mode und Körperpflege, schmackhafte, leicht zuzubereitende Nahrungsmittel, eventuell auch

Haustierhaltung mit Tierzubehör sind ebenfalls bei den älteren Herrschaften gefragt. Immerhin liegt das Einkommen der Rentner- und Pensionärshaushalte leicht über dem

Durchschnitt. Viele Senioren wollen nicht nur sparen und Geld für die Enkel beiseite legen, sondern ihren Lebensabend genießen und ausgeben, was sie sich erarbeitet und erspart haben.

Von daher wird eine kapitalgedeckte Altersvorsorge, wozu vor allem Aktien zählen, immer wichtiger.

Die Werbung sollte daher nicht versäumen, in Text und Bild die aktiven,

lebensbejahenden, untern ehmungslustigen Senioren gezielt anzusprechen. Ältere Menschen wollen sich in der Produkt- und Dienstleistungsbranche wiedererkennen, ohne darauf gestoßen zu

werden, »alt« zu sein.

Wer sind die Verlierer bei den gesellschaftlichen Umbrüchen?

Die Verlierer aufgrund einer schrumpfenden und alternden Bevölkerung bei höheren Gesundheitsausgaben dürften die Auto-, Zigaretten- und Spielzeugindustrie, der

Immobilienmarkt sowie die Möbel- und Elektrogerätehersteller sein. Viele ältere Menschen sind mit den langlebigen Gebrauchsgütern längst eingedeckt. Das gilt auch für

die beliebten Fernsehgeräte, die selbst in keinem Altenwohnheimzimmer fehlen.

Dagegen liegen Wohnungsrenovierungen bei wirtschaftlich besser gestellten Senioren im Trend. Es gilt, die eigenen vier Wände beizeiten aufzurüsten und altersgerecht

umzugestalten, um bis zum Lebensende im eigenen sozialen Umfeld verbleiben zu können. Sollte es der Autoindustrie mit innovativen Neuerungen gelingen, die körperlich und geistig mobilen

80- und 90-Jährigen als Fahrer bei der Stange zu halten, beispielsweise durch elektronische Eingriffe zur Unfallvermeidung und zum problemlosen Einparken, muss diese Branche nicht zu den

Verlierern zählen.

Was haben die demografischen Umwälzungen mit der Börse, mit der richtigen Aktienstrategie zu tun?

Durch Überalterung sowie die Reformen des Gesundheitswesens und der Rentensysteme sind längerfristig sinkende Renditen zu befürchten, wahrscheinlich auch bei

Aktienanlagen. Zunächst vollzieht sich der Wandel in der Bevölkerungsstruktur eher schleichend. Aber schon vor 2015 dürfte sich der Effekt beschleunigen, wenn die

»Babyboomer« ins Rentenalter kommen. Ältere Menschen beanspruchen einerseits viele Dienstleistungen, andererseits konsumieren sie weniger als Leute mittleren Alters.

Erfahrungsgemäß investieren die meisten Bundesbürger bevorzugt im eigenen Land. Soweit es sich um Aktien handelt, wird der DAX

favorisiert. Zahlreiche Finanzexperten raten, nur bis zu 20 Prozent des Portfolios mit DAX-Titeln zu belegen. Wie aus einer Studie des Zentrums für die europäische

Wirtschaftsforschung (ZEW) hervorgeht, rechnen rund 250 befragte Finanzexperten damit, dass künftig zu Ungunsten von DAX und EURO STOXX insbesondere die Schwellenländer in Ostasien

und Südamerika das Kapital der älter werdenden Europäer anziehen dürften. Ein solcher Trend zeichnet sich schon jetzt ab. So sind beispielsweise BRIC-Aktienfonds (B = Brasilien,

R = Russland, I = Indien, C = China) und entsprechende ETFs bei risikobewussten, kompetenten Anlegern zunehmend begehrt.

Das Durchschnittsalter der Menschen 2010

|

Indien:

|

|

25,3 Jahre

|

|

Brasilien:

|

|

28,6 Jahre

|

|

China:

|

|

34,1 Jahre

|

|

Russland:

|

|

38,4 Jahre

|

|

England:

|

|

40,2 Jahre

|

|

Japan:

|

|

44,2 Jahre

|

|

Italien:

|

|

43,3 Jahre

|

|

Deutschland:

|

|

43,8 Jahre

|

Besonders belastend für den Aktienmarkt wirkt, dass ältere Menschen, die nicht zur Gruppe der Wohlhabenden

zählen, im Laufe der Zeit ihr angespartes Kapital verzehren statt es weiter in Wertpapiere zu stecken. Außerdem schichten ältere Menschen zumindest einen Teil ihres Aktienportfolios

gern in sichere Anlageformen wie Anleihen mit hoher Bonität um. Wer will schon im Ruhestand bei starker Aktiengewichtung einen massiven Crash erleben und damit seine Altersversorgung mit dem

so wichtigen Ziel der finanziellen Freiheit und Unabhängigkeit gefährden?

2.4 Die Erkenntnisse der Börsenpsychologie nutzen

Professor Daniel Kahneman von der Princeton Universität beobachtete jahrelang, wie das tatsächliche Anlegerverhalten von rationalen Verhaltensweisen abweicht.

Für seine Forschungen wurde ihm 2002 der Nobelpreis für Wirtschaft verliehen. Anleger lassen sich nicht nur von Angst, Unsicherheit, Gier, Euphorie und persönlichen Vorlieben

beeinflussen, sondern folgen häufig dem Herdentrieb und lassen sich vom Bauchgefühl leiten, unabhängig davon, was die Marktdaten zeigen.

Mithilfe der Behavioral Finance – dem Bindeglied zwischen Ökonomie und Psychologie – können Sie die Fallstricke psychologisch bedingter

Verhaltensweisen an der Börse erkennen und für Ihre Anlagestrategie nutzen. Schließlich wird der Markt in schwierigen Zeiten stark von verzerrter Wirklichkeitswahrnehmung und

Verdrängung geprägt. In ruhigen Zeiten sind dies etwa 30 bis 40 Prozent, in kritischen Phasen bis zu 80 oder 90 Prozent. Berühmte Ökonomen wie Schumpeter

oder Keynes erkannten schon in den 1950er-Jahren, dass irrationale Beweggründe und Verhaltensweisen die Entwicklung an den Aktienmärkten beeinflussen.

Franz-Josef Buskamp stellt in seinem im FinanzBuch Verlag erschienenen Buch »Mentale Börsenkompetenz« im Vorwort die Fragen: »Was braucht man, um an

der Börse überdurchschnittlich gut abzuschneiden, um auf die Dauer zu den Gewinnern zu zählen? Eine fundierte Strategie und ein individuelles Handelskonzept gehören sicherlich

dazu. Aber warum scheitern viele Anleger trotz ausgefeilter Analysen oder einer ausgeklügelten Handelsmethode? Die meisten Anleger stehen sich selbst im Weg. Zwischen den wenigen Anlegern, die

überwiegend gewinnen, und der Mehrheit der Akteure, die meistens verliert, existieren gravierende Unterschiede in der Persönlichkeitsstruktur. Diejenigen, die zu den Gewinnern

zählen, sind nicht nur gut über sich selbst informiert, sondern können ihre persönlichen Stärken und Schwächen sehr gut einschätzen. Die eigene Psyche hat einen

maßgeblichen Einfluss auf die Erzielung von Börsengewinnen, wenn nicht sogar den bedeutendsten Anteil daran.«

In einem Interview äußert sich der Marktanalyst Buskamp zum Anlegerverhalten und zu den Konsequenzen. Daraus ein Auszug: »Die wenigsten

Investment-Entscheidungen werden aus strategischen Gesichtspunkten getroffen. Oftmals entscheiden Anleger aus dem Bauch heraus, worin sie investieren – ohne die Folgen zu bedenken. Die

Psyche beeinflusst den größten Teil des Anlageverhaltens. Ängste, Wünsche, Hoffnungen, Sorgen usw. sind nahezu immer die emotionalen Begleiter. Dies kann

soweit führen, dass die Emotionen börsenbezogene Investments nahezu 100 Prozent beeinflussen. Nehmen wir als Beispiel die antizyklische Anlage. Dazu ist die Mehrheit der Anleger

nicht wirklich fähig. Antizyklisch investieren bedeutet streng genommen, gegen einen bestehenden Trend zu investieren. Damit stelle ich mich gegen die Mehrheit der Anleger und distanziere mich

von der aktuellen Entwicklung. Wer darauf achtet, was andere zu eigenen Entscheidungen sagen könnten, der wird an der Börse nichts anderes tun, als sich am Massenverhalten zu

orientieren. Eine Masse initiiert keinen neuen Trend. Längerfristige Trends gehen in ihrem Ursprung nur auf wenige Marktakteure zurück.

»Die Wirtschaft ist die einzige Wissenschaft, in der jedes Jahr auf die gleichen Fragen andere Antworten möglich sind.«

Ingrid Lorenzen

»An der Börse ist alles möglich, auch das Gegenteil.«

André Kostolany

Die meisten Anleger nehmen sich keine Zeit. Alle wollen möglichst schnell gewinnen. Steigt eine Aktie nicht gleich nach einer Empfehlung und dann innerhalb weniger

Wochen um möglichst 100 Prozent, werden die ersten Anleger bereits nervös. So funktioniert das nicht; denn Ungeduld ist an den Märkten ein schlechter Partner. Aus Ungeduld

werden auch Gewinne zu früh mitgenommen. Welche Aktie kann mir ganz schnell den Supergewinn bescheren? Wer so an den Markt herangeht, befindet sich auf dem Weg des Verlierers.«

Joachim Goldberg und Rüdiger von Nitzsch befassen sich in ihrem ebenfalls im FinanzBuch Verlag erschienenen Bestseller »Behavioral Finance – Gewinnen mit

Kompetenz« mit den Fallstricken der Börsenpsychologie. Sie stellen mit der Behavioral Finance einen jungen Zweig der Kapitalmarkteinschätzung vor und schlagen eine Brücke

zwischen Ökonomie und Psychologie. Die Autoren zeigen auf, dass Kauf- und Verkaufsentscheidungen oft nicht cool, gelassen und überlegt gefällt, sondern durch typisch menschlich

irrationale Verhaltensmuster beeinflusst werden. Das unlogische Verhalten hat System und neigt selbst bei erkennbarem Misserfolg dazu, sich zu wiederholen. Emotionale Stimmungen erlangen oft ein

Übergewicht und gefährden den Anlageerfolg.

Dabei spielt der geheime Wunsch, in die Zukunft zu blicken, die Geschehnisse von morgen richtig und gewinnbringend zu deuten, eine große Rolle. Um

mit einer falschen Prognose nicht ins Hintertreffen zu geraten, stimmen selbst anerkannte Analysten ihre Vorhersagen aufeinander ab. Bei einer Fehleinschätzung fällt der Einzelne nicht in

Ungnade und wird nicht zum Zielpunkt harter Kritik. Schließlich handelt es sich nicht um eine abweichende, die allgemeine Harmonie störende Meinung.

Fünf Phasen: emotionaler Überschwang und Herdentrieb an der Börse

Stabilisierung: Die Gefühlslage an der Börse beruhigt sich. Der vorhergehende starke Kurseinbruch kommt zum

Stillstand. Die ersten mutigen Anleger steigen wieder ein.

Aufschwung: Die Stimmung kehrt sich ins Positive. Es entwickelt sich verhaltener Optimismus – auch wenn noch

überwiegend schlechte Nachrichten den Markt belasten.

Begeisterung: Der Optimismus steigert sich in Zuversicht, dass es mit den Kursen dauerhaft aufwärts geht. Die

Käufer werden durch zunehmend erfreuliche Meldungen aus der Wirtschaft in ihrer Meinungsbildung bestätigt.

Euphorie: Spekulation und Gier beherrschen die Börse. Immer mehr Anleger springen auf den schon schnell fahrenden

Börsenzug auf aus Angst, die Hausse zu verpassen. Die ersten Negativmeldungen werden ignoriert.

Crash, Panik, Angst: Die Stimmung schlägt panikartig um. Zahllose Anleger werfen ihre Papiere auf den Markt ohne

Rücksicht auf die Höhe der Verluste. Negative Nachrichten dominieren. Die Börsenpessimisten überbieten sich in ihren düsteren Prognosen.

Eher noch kann sich ein unbekannter Experte einen Outsider-Tipp leisten. Behält er Recht, erregt er Aufsehen und Wertschätzung, hat er Unrecht, ist dies für ihn

als Neuling leichter verzeihbar. Herdentrieb dominiert nicht nur das Verhalten der Privatanleger, sondern auch zahlreicher Profis.

Aus diesem bemerkenswerten Buch von Goldberg/Nitzsch bringe ich einige Zitate, entnommen dem Kapitel I, Prognosen: »Teilnehmer an den Finanzmärkten verhalten sich

unterschiedlich. Ihre Motive, Mentalität und Denkungsart, ihre Risikobereitschaft und ihre Handelshorizonte können vollkommen verschieden sein. Obgleich man meinen sollte, die Akteure

würden zumindest bei ihren Operationen an den Märkten rational agieren, zeigt die Wirklichkeit ein anderes Bild: Menschen handeln beileibe nicht immer vernünftig. Das Motiv,

überhaupt an Märkten teilzunehmen, ist nicht nur die Maximierung von Gewinnen. Es sind oftmals ganz banale Beweggründe wie die Suche nach Spannung und Unterhaltung. Oder der Wunsch nach Kommunikation. Motive beeinflussen und verzerren jedoch die Sichtweise der Menschen. Trotz der Absicht vieler Marktteilnehmer, sich rational verhalten zu wollen,

bleiben die Ergebnisse häufig hinter dem zurück, was man als optimal betrachten würde. Sie geben zwar ihr Bestes, machen aber Fehler. Und diese Fehler wiederholen sich.

Die Behavioral Finance befasst sich einerseits mit der Aufnahme, Auswahl und Verarbeitung von Informationen und konsequenterweise mit den daraus resultierenden

Entscheidungen. Auf der anderen Seite beschäftigt sie sich mit den Anomalien im menschlichen Verhalten. Diese Abweichungen vom rationalen Handeln sind jedoch nicht auf Einzelfälle wie

Masseneuphorien oder Paniken beschränkt, sondern Bestandteil des täglichen Lebens. Diese oft nicht von Vernunft gekennzeichneten Handlungsweisen beeinflussen auch andere Menschen, sodass

auch die Interaktion der Marktteilnehmer untersucht werden muss. So zeigt sich: Auch wenn mehrere Akteure an der Meinungsbildung beteiligt sind, können Fehleinschätzungen auftreten. Denn

nicht immer wirken das Team oder die Kollegen als Korrektiv. Behavioral Finance soll nicht nur das eigene Entscheidungsverhalten verbessern helfen, sondern zu einem umfassenderen Verständnis

des tatsächlichen Verhaltens von Marktteilnehmern beitragen.

Wer über die menschliche Psyche Bescheid weiß, dürfte gegenüber den anderen Akteuren einen deutlichen Vorsprung erlangen, weil er absehen kann, wie das

Gros in bestimmten Situationen reagieren wird. Da bestimmte Verhaltensmuster immer wiederkehren, werden sie für Dritte auch prognostizierbar. Und nicht nur das: Wer sich dieser Mechanismen

bewusst ist, dem müsste es mit etwas Disziplin gelingen, den eigenen Erfolg deutlich zu steigern. Schon das Orakel zu Delphi lehrte, dass der Schlüssel zur Weisheit nicht in der

Vorhersage der Zukunft liegt, oder – in der Sprache des Marktes – der Erfolg eines Engagements nicht allein klugen Prognosen verdankt. Vielmehr gilt für den modernen

Marktteilnehmer wie für den Menschen der Antike: ›Erkenne dich selbst‹!«

Der Überschwang von Gefühlen und das Herdentriebverhalten der Anleger sind mitbestimmend für das Auf und Ab an der Börse

Der wohl schlimmste Fehler ist der zu frühe Verkauf aussichtsreicher Aktien und das zu lange Aussitzen und Mitschleppen der Verlierer ohne nennenswertes

Erholungspotenzial. Nachteilig ist auch die Scheu vieler Anleger, besonders gut laufende Aktien auch dann noch zu kaufen, wenn der Kurs schon eine Weile bergauf gerichtet ist. Die Abwehrhaltung:

»Schon viel zu teuer! Zum Höchstkurs steige ich nicht ein!« hält davon ab, trotz weiter vorhandenen Kurspotenzials einzusteigen.

Dazu einige Beispiele: Die beiden Kursgewinner im TecDAX waren 2009 Dialog Semiconductor (+1.086 %) und Aixtron (+413 %). Bis zum 10. März 2010 kam bei Dialog

Semiconductor ein weiteres Plus von 59 % dazu. Am prächtigsten entwickelte sich aber im TecDAX in der kurzen Zeit von nur neun Wochen im Jahr 2010 die Drägerwerk VZ (+76 %). Im MDAX waren

2009 Pro Sieben Sat 1 VZ (+236 %), die Aareal Bank (+127 %) und ElringKlinger (+123 %) die großen Sieger. Pro Sieben Sat 1 (+36 %), die Aareal Bank (+17 %) und ElringKlinger (+13 %) setzten

ihren Höhenflug auch im ersten Quartal 2010 eindrucksvoll fort. Eine imposante Rallye legten 2009 auch die Spitzenreiter im SDAX hin: Tipp 24 (+410 %), Teleplan (+344 %) und Cat Oil (+225 %).

Bei Cat Oil und Teleplan geht es, wenngleich verhalten, auch jetzt noch aufwärts.

Die Zauberformel der Aktienbörse

Ich kann schlimmstenfalls meinen Einsatz verlieren. Nach oben aber gibt es keine Grenze.

Was sagt die Statistik zu Gewinnmitnahmen? Die mit Kursgewinn verkauften Aktien erzielen in aller Regel auch künftig noch höhere Renditen als die dafür neu ins

Depot aufgenommenen Titel; denn die Fortsetzung eines bestehenden Trends ist wahrscheinlicher als eine Trendumkehr. Für die Verliereraktien gilt Gleiches. Sie binden zudem das Kapital und

dürften sich kaum erholen, sofern der Kursabschwung fundamental begründet ist und die technische Analyse mit ihren Charts weiterhin Verkaufssignale aussendet.

Ausnahme: Es kommt Fantasie auf, weil ein Turnaround ansteht, das Geschäftsmodell neu und zukunftsträchtig ausgerichtet ist und ein

angesehener Analyst eine Kaufempfehlung abgibt.

»Es ist nicht wichtig, wie oft ich richtig oder falsch liege. Es zählt nur, wie viel ich gewinne, wenn ich richtig liege.«

George Soros

Die Psychofalle schnappt zu, wenn der Anleger die Fehlspekulation als persönliche Niederlage empfindet und sich rechtfertigen will. Dann wird der Misserfolg verdrängt,

jede Information, die sich nicht mit der eigenen Sichtweise deckt, ignoriert. Auch Selbstüberschätzung verbunden mit dem Glauben, den Markt schlagen zu können, ist hinderlich. Meist

wird nach Ausflüchten und Sündenböcken gesucht. Dies steht dem Aufarbeiten eigener Fehler im Wege. Schlecht ist es, nach Verlusten erst dann zu investieren, wenn sich die Märkte

längst erholt haben, statt bei den ersten Anzeichen für eine Trendumkehr zumindest schrittweise beherzt einzusteigen.

Ein Auszug aus dem Handelsblatt-Bericht Nr. 17/2008 während einer scharfen Korrektur: »Aktien – Hoffnungen begraben« von Frank Wiebe

»Was tun? Wer schnell agiert oder sein Geld bald verbrauchen will, kann wahrscheinlich auch jetzt noch aussteigen. Wer á la Kostolany seine Aktien kauft und bis

zum Eintritt des Rentenalters liegen lässt, muss aber nicht den Weltuntergang fürchten und hektisch umschichten. Falsch wären nur zwei Strategien: jetzt noch aussteigen und zu

spät wieder einsteigen. Das passiert leicht. Der ideale Einstiegszeitpunkt kommt oft schon dann, wenn alle noch ihre Wunden lecken und die Nase voll haben von der Börse. Die zweite

falsche Strategie: jetzt cool drin bleiben – und nahe den Tiefstkursen die Nerven verlieren und doch noch aussteigen. Die Erfahrung zeigt, dass es schwierig ist, mit häufigem Ein-

und Aussteigen das Ergebnis zu verbessern. Oft reichen wenige Tage Verspätung, und schon stimmt die Rechnung nicht mehr – und die Kosten fallen auch noch an.«

2.4.1 Strategietipps – auf Börsenpsychologie gründend

Ein Beispiel zum Nachdenken: Börsenpsychologie und Glücksspiel

»Der Tag, an dem der sonst hartnäckige Optimist zum Pessimisten wird, ist höchstwahrscheinlich der Wendepunkt in der Kurstendenz. Und

natürlich auch umgekehrt. Wenn der eingefleischte Pessimist zum Optimisten wird, muss man so schnell wie möglich aus der Börse aussteigen.«

André Kostolany

Warum steigen Casinospieler am Roulettetisch oft zu zeitig aus, wenn sie sich in einer Glücksphase befinden und es doch gerade so gut läuft? Warum hören sie nicht

einfach auf, wenn sie eine Pechsträhne durchleiden und es eben alles andere als glatt läuft? Sind solche Probleme auf den Alltag in einem Spielcasino begrenzt? Keineswegs! Namhafte

Börsenpsychologen wie der Nobelpreisträger für Wirtschaft, Professor Daniel Kahneman, glauben, dass genau dieses Verhalten die Investoren einige Prozent Rendite pro Jahr kostet.

2.4.2 Kapital kann nichts tun ohne den Verstand, der es leitet

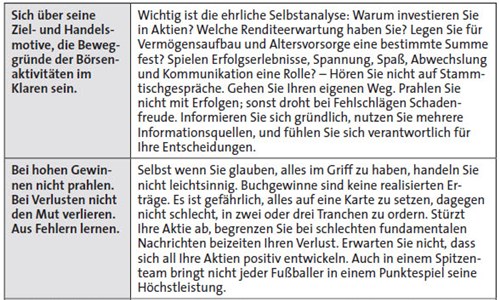

Heute wird von »Pferdeflüsterern« und »Börsen-Zauberern« gesprochen – beides Teile einer Werbekampagne. Sei es für ein

einfühlsames Trainingsprogramm bei gestörten Pferden, sei es als Kaufanreiz für ein neues Börsenbuch oder ein Finanzseminar. Börsenzauberer gibt es nicht und ebenso keine

»Exklusiv-Geheimnisse«, die nur gegen viel Geld zu erfahren sind. Meist ist dies fauler Zauber. Die folgende Auflistung fasst zusammen, worauf Sie achten sollten, um sich vor

irrationalen Verhaltensweisen zu schützen.

2.4.3 Was Menschen mit Affen verbindet und trennt

Warum so viele Anleger nach einem ausgestandenen Crash und einer längst gestarteten Aufholjagd oft weiter passiv an der Seitenlinie des Börsenspielfelds verharren und

nicht beherzt in unterbewertete Qualitätstitel zu Tiefstpreisen einsteigen, scheint teilweise genetisch bedingt. Eine im Jahr 2005 veröffentlichte Studie zweier Ökonomen und einer

Psychologin von der US-Elite-Universität Yale zeigt solche Zusammenhänge auf.

Bei dem Experiment wurde das Verhalten von Menschen und Kapuzineräffchen bezüglich ihrer Entscheidungsfindung untersucht. Die Forscher wollten erkunden, ob die

Einstellung zu Gewinnchancen und Verlustrisiken bei der Geldanlage mehr von den soziologischen Einflüssen Erziehung und Bildung oder der genetischen Ausstattung bestimmt

wird. Es ging um das überbewertete Verlustrisiko gegenüber den Gewinnchancen, aber auch um die von dem jungen Zweig der Börsenpsychologie Behavioral Finance aufgedeckte Erkenntnis,

nach der sich Menschen vom Bauchgefühl leiten lassen und irrational entscheiden.

Um die Kapuzineräffchen experimentiertauglich zu machen, lernten sie zunächst, kleine Metallscheiben gegen Leckerbissen einzutauschen. Die Tiere konnten wählen,

ob sie lieber mit Experimentator A oder B handeln wollten. Im ersten Versuch präsentierte die Person A einen Apfel und lieferte diesen auch. Mensch B zeigte auf einem Tablett zwei Äpfel,

händigte aber zu 50 Prozent nur einen aus. Die Affen erkannten, dass B dennoch den besseren Deal anbot und gaben ihm mehrheitlich ihre Metallscheibe. Im zweiten Versuch präsentierte

A wieder nur einen Apfel, teilte jedoch zu 50 Prozent zwei Stück aus. B verhielt sich wie zuvor, bot zwei Äpfel an, händigte in jedem zweiten Fall aber nur einen aus. Die

meisten Affen entschieden sich für A, ein Anzeichen für die ausgeprägte Verlustabneigung und den Wunsch, mehr zu erhalten als versprochen. Diese Verhaltensweise wurde auch im dritten

Versuch bestätigt. Der bevorzugte Händler A zeigte einen Apfel und teilte diesen verlässlich aus. B präsentierte wie gewohnt zwei Äpfel, lieferte aber stets nur einen.

Äffchen zeigen wie Menschen eine ausgeprägte Verlustabneigung – herrührend aus

evolutionsbedingtem Ursprung über einen Zeitraum von Jahrmillionen, zurückgehend auf gemeinsame Vorfahren. Experten zufolge gewichten Menschen Verluste zweieinhalbmal so hoch wie

Gewinne. Bei den Affen beträgt das Verhältnis 2,7 zu 1.

2.4.4 Studie zum menschlichen Trendverhalten

Das Magazin NEW SCIENTIST brachte 2005 einen Bericht über die Arbeit der französischen Wissenschaftler Quentin Michard und Jean-Philippe Bouchaud. Es geht um das auch

für das Börsengeschehen interessante Trendverhalten. Daraus ein Zitat: »Das menschliche Trendverhalten folgt den Gesetzen des Magnetismus. Egal, ob es um

eine einfache Modeerscheinung oder eine komplexere Veränderung der öffentlichen Meinung geht – das Muster, mit dem sich soziale Tendenzen entwickeln, ähnelt dem von

magnetisierbaren Teilchen in einem Magnetfeld ... Die beiden französischen Physiker Quentin Michard und Jean-Philippe Bouchaud passten die Modellvorstellung aus dem Magnetismus

dahingehend an, dass die Teilchen die Menschen repräsentieren und die jeweilige Ausrichtung das individuelle Verhalten bezeichnet. Dieses Modell nutzten sie für eine Vorhersage von

Trendverhalten.

Alle drei untersuchten Szenarien (rückläufige Geburtenrate, Handyboom, Konzertapplaus) entsprachen dem physikalischen Wissen. Auch eine allgemeine

Meinungsänderung folgt einem mathematisch vorhersagbaren Muster: Die Rate der Menschen, die ihre Ansicht wechseln, steigt stetig an bis zu dem Punkt, an dem die Mehrheit ihre Meinung

geändert hat. Dabei spielt eine Rolle, dass jeder nicht nur seine eigene Meinung hat, sondern auch dazu tendiert, andere zu imitieren. ‚Nachahmung als Überlebensstrategie ist tief

in der Biologie verwurzelt’, erklärt Jean-Philippe Bouchaud. Besonders häufig würden Menschen andere kopieren, wenn sie glauben, dass diese etwas wissen, was sie selbst nicht

wissen.«

Diese Studie lässt sich auf die Börsenpsychologie, insbesondere das Herdentriebverhalten der

Aktionäre in Verbindung mit begrenzter Sichtweise übertragen.

2.4.5 Ein-Wert-Strategie: nicht nur schlecht für Ihre Nerven

Börsianer, die ihr Depot breit streuen nach Indizes, Branchen und vom Zeitpunkt her, sind weniger gefährdet, bei einem Kurssturz unter Stress zu leiden, die Nerven zu

verlieren, in Hektik und Panik zu geraten. Es ist psychologisch leichter zu verkraften, wenn einer von 15 oder 25 Werten einbricht, als der einzige mit hohem Einsatz georderte Titel. Es kommt

zu irrationalen Reaktionen. Die Angst vor finanziellem Ruin ist so groß, dass selbst im Bullenmarkt bei guten fundamentalen Daten und charttechnisch intaktem

Aufwärtstrend schon bei geringem Verlust verkauft und eine Erholungschance kaum genutzt wird. Umgekehrt wird schon ein kleiner Gewinn mitgenommen und die richtig große Rallye verpasst.

Die Ein-Wert-Strategie verhindert Ausgleichschancen wie sie die Diversifikation bietet. Beispiel: Ein steigender Ölpreis belastet die Airlines- und Autoindustrie, kommt aber den

Ölwerten und den regenerativen Energietiteln zugute.

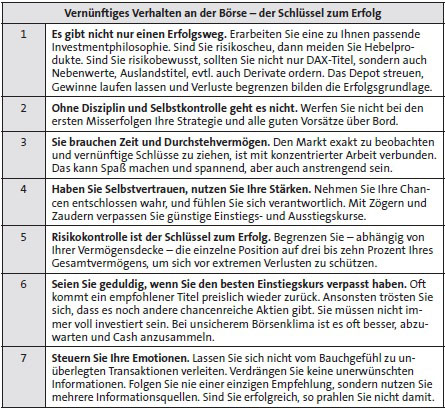

2.5 Gewinne laufen lassen, Verluste begrenzen

Es ist nicht nur schwierig und mit Glück verbunden, den idealen Zeitpunkt für den Aktienkauf zu finden. Noch mehr Kopfzerbrechen bereitet es, zur richtigen Zeit zu

veräußern. Der Wunschtraum, zum niedrigsten Kurs ein- und zum Höchstkurs auszusteigen, bleibt meist unerfüllbar. Sie sollten zufrieden sein, wenn Sie nahe dem günstigsten

Kurs kaufen und verkaufen. Trösten Sie sich damit, dass selbst den Profis nur selten das perfekte Timing gelingt. Die Forderung, Gewinne laufen zu lassen, gewann bis zum Jahresende 2008 im

Hinblick auf Vermögensaufbau und Altersvorsorge an neuer Qualität. Schließlich bleiben nur die Kursgewinne des Altbestands an Einzelaktien, ETFs und Aktienfonds, die vor 2009

angelegt wurden, steuerfrei. Diese Chance galt es vehement zu nutzen. Mit den Kapitalanlagen seit 2009 sieht es völlig anders aus. Alle Kapitalerträge werden nun mit der 25-prozentigen

Abgeltungsteuer belastet. Die zum Monster mutierte Finanzkrise löste im Herbst 2008 und Frühjahr 2009 ein neues Crashszenario aus. Jetzt, 2010, erreichen nur vereinzelt gute Aktien wieder

ihre Allzeithochs aus früheren Zeiten. Im Gegensatz zum schnellen Rein und Raus ist bei einer Langzeitperspektive ein gekonntes Kauf- und Verkaufstiming weniger entscheidend.

Wie viel Prozent Gewinn, um Verlust auszugleichen?

|

10 % Verlust:

|

|

11 % Gewinn nötig

|

|

20 % Verlust:

|

|

25 % Gewinn nötig

|

|

30 % Verlust:

|

|

43 % Gewinn nötig

|

|

50 % Verlust:

|

|

100 % Gewinn nötig

|

|

70 % Verlust:

|

|

233 % Gewinn nötig

|

|

90 % Verlust:

|

|

900 % Gewinn nötig

|

In der Theorie ist »Gewinne laufen lassen – Verluste begrenzen!« ein einfacher Lehrsatz, in der Börsenpraxis aber wegen psychologischer

Barrieren nur schwer umzusetzen. Laut Statistik verkaufen Anleger eine gute Aktie mit weiterem Kurspotenzial mit dreimal höherer Wahrscheinlichkeit als ein schlechtes,

verlustbringendes Papier. In Sachen Verlustbegrenzung erweisen sich die psychologischen Faktoren oft genug als Bremsklotz. Viele Börsianer schieben den überfälligen Verkauf mit

Selbsttröstung hinaus. Warum dies alles? Insgeheim empfindet so mancher Aktionär den Verkauf unterhalb des Einstandspreises als persönliche Niederlage. Da ihm dies vor sich selbst

und wegen seines Gesichtsverlustes gegenüber Angehörigen und Freunden peinlich ist, verdrängt er das Problem. Er macht sich Mut und tröstet sich: »Die Aktie wird sich

schon wieder erholen!« Vielleicht verzögert er den Verkauf solange, bis es sich nicht mehr lohnt und abzüglich Ordergebühren nichts übrig bleibt.

Erst wenn es an der Börse so richtig kracht, werfen zittrige Hände aus Angst und Panik sämtliche

Aktien viel zu spät und zu extrem niedrigen Kursen aus dem Depot. Ein hoher, dauerhafter Verlust ist vorprogrammiert, wenn die Erholungsphase ungenutzt bleibt und der erneute Einstieg erst

während der Börsenhausse erfolgt.

Umgekehrt werden die Glanzlichter im Depot oft viel zu früh veräußert. Etliche Anleger nehmen schon

Gewinne mit, wenn die Aktie fünf bis zehn Prozent zugelegt hat. Selbst bei einer großen Order wird die Chance vertan, mit einer Kursrakete richtig viel Geld zu verdienen. Bei einer

Einwertstrategie geschieht dies aus psychologischen Gründen besonders häufig.

Die verfrühte Gewinnrealisierung getreu dem Grundsatz: »An Gewinnmitnahmen ist noch niemand

verarmt« ist im Bullenmarkt ein verhängnisvoller Strategiefehler. In der Hausse neigen zumindest die Qualitätsaktien dazu, weiter zu steigen. Wäre es umgekehrt,

würden die Bären jetzt die Bullen vertreiben.

Bedenken Sie, dass eine Aktie schlimmstenfalls bis zum Nullpunkt sinken kann, aber nicht darunter. Nach oben besteht keine Grenze. Aktien können bei glücklichen

Umständen binnen weniger Jahre drei- und vierstellig steigen. Bei einigen anderen Finanzprodukten, beispielsweise den bei Privatanlegern beliebten Discountzertifikaten, begrenzt dagegen der

obere Deckel, Cap genannt, als Ausgleich für den gewährten Rabatt den Kursgewinn ab einer bestimmten Höhe. Sollten Sie selbst gewöhnlich gegen den

Grundsatz verstoßen: »Gewinne laufen lassen – Verluste begrenzen!« bleibt Ihnen der ganz große Erfolg an der Börse versagt. Daran ist nicht zu

rütteln.

Der richtige Umgang mit Gewinnen und Verlusten

Strategie 1: Bei intaktem Aufwärtstrend, in der Hausse bzw. im Bullenmarkt bietet es sich vor allem bei den nicht so volatilen und weniger risikoreichen Aktien an,

die Gewinne ausgiebig nach oben laufen zu lassen. Alle Kursgewinne von Aktien, die Sie vor 2009 gekauft haben, bleiben als Altbestand steuerfrei. Beim Umschichten seit 2009 wird die Abgeltungsteuer

von 25 Prozent zuzüglich Solidaritätszuschlag und Kirchensteuer fällig.

Siegerstrategie: Gewinne laufen lassen – Verluste begrenzen. Ideal, aber viel Disziplin und

Selbstkontrolle notwendig.

Ein Beispiel: Eine bestimmte Aktie aus Ihrem Altbestand ist um über 100 Prozent gestiegen. Sie wollen einen Gewinn steuerfrei mitnehmen, sei es aus Angst, alles

wieder zu verlieren, sei es, dass Sie das Geld dringend benötigen oder günstig in einen anderen Titel einsteigen wollen. Überzeugen die fundamentalen Daten, sollten Sie sich mit

einem Teilverkauf begnügen, Trennung von einem Drittel oder der Hälfte. Diese Strategie tut Ihrem Nervenkostüm gut und hat zwei Vorteile: Sie haben Ihren Einsatz verdient,

ärgern sich nicht und bleiben im Boot, wenn die Aktie ihre Rallye fortsetzt.

Ob Sie zur Gewinnabsicherung automatische Stoppkurse setzen oder besser dynamisch bzw. spontan verkaufen, wenn Sie mit einer Trendumkehr rechnen, ist von Fall zu Fall zu

entscheiden und hängt auch von Ihrer Disziplin und dem Zeitfaktor ab. Äußere Umstände wie längere Abwesenheit spielen eine Rolle. Automatisch gesetzte Stoppkurse zur

Gewinnabsicherung sind mitunter nachteilig. Vielleicht werden Sie um die in Kürze fällige attraktive Dividende gebracht. Besonders ärgerlich ist es, wenn der Kurssturz nur wegen

eines haltlosen Gerüchtes erfolgt, ein spekulativer Leerverkauf bekannt wird oder enttäuschte Erwartungen übertriebene Reaktionen auslösen. Falls der

Marktführer patzt, werden auch die übrigen Titel dieser Branche in »Sippenhaft« abgestraft. Nacheinander ausgelöste Stop-Loss-Orders beschleunigen durch Kettenreaktion

den Absturz. Vielleicht müssen Sie weit unterhalb Ihrer Marke verkaufen; denn Stoppkurse garantieren keinen Ausführungspreis. Wie frustrierend, wenn sich der Titel ganz kurz danach

erholt! Bei den schwankungsfreudigen Nebenwerten, insbesondere Aktien aus den Bereichen Biotechnologie, Nanotechnologie und regenerative Energien, sind zweistellige Kurssprünge selbst ohne

neue Nachrichten öfters zu beobachten.

Bei angespannter Marktlage, fundamental schlechten Nachrichten und charttechnischen Verkaufssignalen sollten Sie Ihre Verluste konsequent begrenzen. Ob dies bei einem Minus von

10 Prozent oder erst ab 15 bis 25 Prozent geschieht, hängt vom Ordervolumen, der Volatilität, der Branche, ebenso von Ihrer Risikoneigung, Disziplin, Nervenstärke und

Selbstkontrolle ab. Day-Trader, die sekundenschnell handeln und ihre Position noch am gleichen Tag glatt stellen, tolerieren bei höherem Einsatz nur ein Minus von wenigen Prozentpunkten. Es

ist zu überlegen, generell Stoppkurse zu setzen, bei einzelnen Standardaktien, Blue Chips-Indizes und Branchen aber darauf zu verzichten und Verluste spontan nach Ihren mentalen Vorgaben

diszipliniert zu begrenzen. Wie meine eigenen Recherchen ergaben, sind Stop-Loss-Orders in der Baisse meist vorteilhaft, in der Hausse wegen der Erholungstendenz (Trendfortführung ist

wahrscheinlicher als Trendumkehr; Merkmal des Bullenmarkts sind steigende Kurse) bisweilen ungünstig.

Sollten Sie wegen psychologischer Barrieren Probleme mit der Verlustbegrenzung haben und diese öfters hinauszögern in der trügerischen Hoffnung: »Die

Aktien werden sich schon wieder erholen!« ist es besser, konsequent Stop-Loss-Orders einzugeben als die Verlustbegrenzung individuell vorzunehmen. Erfahrungsgemäß sind die

meisten Anleger viel vorsichtiger in Sachen Gewinnabsicherung als Verlustbegrenzung. Dies hängt damit zusammen, dass ein realisierter Verlust unterhalb des Einstiegspreises als eigenes

Versagen empfunden wird und eine ausgeführte Verkaufsorder nicht umkehrbar ist. Mit Buchverlusten lässt es sich wegen des Prinzips Hoffnung besser leben als mit dem

Eingeständnis, eine Fehlentscheidung getroffen zu haben.

Neutralstrategie: Gewinne laufen lassen – Verluste großteils aussitzen. Eine bei

Privatanlegern beliebte, teilweise vertretbare Strategie.

Strategie 2: Privatanleger, die großteils ihre Gewinne laufen lassen und vielleicht schon einige Aktien besitzen, die dreistellig zulegen konnten, sind auf dem

richtigen Weg. Wer bei fundamental schlechten Unternehmensnachrichten und berechtigter Angst vor dem Platzen einer sich schon auftürmenden Spekulationsblase seine wachsenden Verluste

frühzeitig begrenzt, kann sich das Aussitzen im Einzelfall leisten. Dies gilt zum Beispiel für Blue Chips mit Erholungspotenzial. Ebenso ist das Abwarten berechtigt, wenn ein Crash nicht

durch eine geplatzte Spekulationsblase oder den drohenden Zusammenbruch des weltweiten Finanzsystems, sondern plötzlich durch exogene Störfaktoren ausgelöst wird. Erinnert sei an

brutale Terrorakte, große Naturkatastrophen oder akute Kriegsgefahr. Es stellt sich auch die Frage nach irrationalen Übertreibungen. Generell aber führt kein Weg an der konsequenten

Verlustbegrenzung vorbei.

Minimalstrategie: Minigewinne mitnehmen, aber auch Verluste begrenzen. Ziemlich schlecht, aber

relativ häufig praktiziert.

Strategie 3: Sicherlich zählen Sie nicht zu jener Anlegergruppe, die schon Minigewinne mitnimmt aus der Angst und Befürchtung: So gewonnen, so zerronnen! Wer

dies tut, bringt sich um die Chance, mit aussichtsreichen Titeln richtig viel Geld zu verdienen, wirft er doch seine besten Aktien verfrüht auf den Markt. Es ging und geht nicht nur um den

entgangenen Kursgewinn, sondern um die Chance, sich ein Langzeitdepot mit steuerfreien Kapitalerträgen und steigender Dividendenrendite aufzubauen – auch im Hinblick auf die

Altersvorsorge.

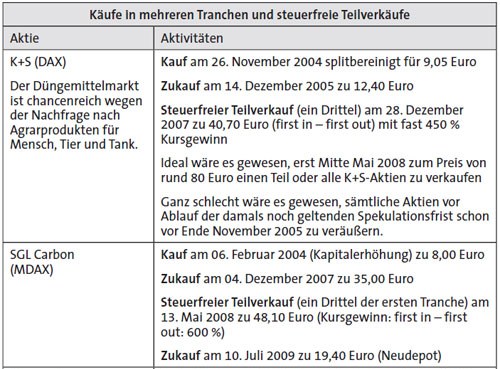

Dazu vier Beispiele: Am 7. März 2003 kaufte ich mir einige DAX-Bayer-Aktien für 11,95 Euro. Bei einer Gewinnausschüttung von

derzeit 1,40 Euro beträgt die Dividendenrendite zwölf Prozent. Zudem hat sich der Aktienkurs fast verfünffacht. Am 26. November 2004 legte ich mir splitbereinigt für neun

Euro K+S-Aktien aus dem DAX ins Depot. Heute kostet die Aktie rund 45 Euro, und die Dividendenrendite liegt mit einer Ausschüttung von 2,40 Euro für 2008 bei über

26 Prozent und selbst nach vorübergehender Kürzung der Dividende auf 0,25 Euro für 2009 noch bei knapp drei Prozent. Bei RATIONAL, dem Profiküchenspezialisten aus dem

MDAX, griff ich am 8. Mai 2003 zum Preis von 33,80 Euro zu. Der Kurs hat sich vervierfacht. Die Dividendenrendite beträgt selbst bei einer Ausschüttung von nur noch zwei Euro fast

sechs Prozent. Bei der von der Stuttgarter Börse übernommenen EUWAX AG stieg ich bereits kurz nach dem Börsengang ein zum Preis von rund 10 Euro. Allein mit der garantierten

Dividende von 3,26 Euro pro Jahr macht sich der Einsatz alle drei Jahre bezahlt. Da interessiert es weniger, dass der steuerfreie Kursgewinn bei über 500 Prozent liegt.

Die Formel zur Berechnung der Dividendenrendite:

Dividende multipliziert mit 100 dividiert durch den Einstiegs- oder aktuellen Aktienkurs

Bezüglich Verlustbegrenzung machen die Anhänger der »Minimalstrategie« alles richtig. Somit bleibt bei dieser Strategie 3 die Chance auf einen

gewissen Börsenerfolg erhalten. Die ganz großen Erträge sind aber nicht zu erzielen:

Die Überflieger verschwinden frühzeitig. Üppige Kursgewinne gibt es nicht. Somit sinkt die Chance

auf ein positives Gesamtergebnis. Durch das frühe Rein und Raus, typisch für den Kurzzeitanleger, summieren sich im Laufe der Zeit die Transaktionskosten. Die Aussicht, bei niedrigem

Einstiegskurs und kontinuierlich steigender Ausschüttung eine hohe Dividendenrendite zu erwirtschaften, bleibt ungenutzt.

Strategie 4: Für Anleger, die bislang diese Strategie eingesetzt haben, gibt es zwei Möglichkeiten: Am besten ist es, diese Vorgehensweise ab sofort strikt zu ändern in Richtung Strategie 1, nämlich Gewinne laufen zu lassen und Verluste zu begrenzen. Ansonsten ist es vernünftiger, sich von der Aktienbörse

zu verabschieden und auf sichere Anlageformen zurückzugreifen. Bei Strategie 4 sind Misserfolge unausweichlich. Der Name »Verliererstrategie« trifft den Kern. Leider gibt es

viele Börsianer, die so handeln.

Verliererstrategie: Minigewinne mitnehmen – Verluste aussitzen. Misserfolg

vorprogrammiert.

Die Börsenpsychologie erweist sich wieder einmal als Fallstrick. Einerseits herrscht die Sorge, die prozentual kleinen Gewinne einzubüßen. Andererseits

wird der anwachsende Buchverlust verdrängt in der vagen Hoffnung: »Meine Aktien erholen sich irgendwann.« So sitzt manch einer weiter auf seinen verlustreichen Papieren,

anstatt das Problem beherzt aufzuarbeiten und aus seinen Fehlern zu lernen.

Freilich ist das brave Aussitzen nicht immer verkehrt. Dies gilt für ein nicht vorhersehbares plötzliches

Crashszenario, eine irrational übertriebene Abstrafung einzelner Titel wegen widersprüchlicher Nachrichten und erst recht bei Gerüchten oder einem Kurseinbruch wegen Sippenhaft,

weil der Marktführer enttäuscht hat.

Doch das in Strategie 4 gezeigte Verhalten verwehrt die Chance, mit üppigen Kursgewinnen den einen oder

anderen hohen Verlust wieder wettzumachen. Mit einer Aktie, die drei- oder gar vierstellig zulegt, lässt sich manche Scharte auswetzen. Als tröstlich empfinde ich, dass Sie, liebe

Leserinnen und Leser, diesem Typus wohl kaum angehören. Sonst würden Sie dieses Buch nicht lesen.

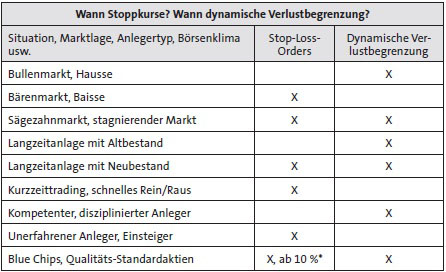

2.6 Stoppkurse diszipliniert und marktbezogen einsetzen

In früheren Jahren wurde heftig über den Sinn und die Abwegigkeit von Stop-Loss-Orders gestritten. Heute ist es um das Thema Stoppkurse still geworden. Die

Befürworter dominieren den Markt. Dies verwundert nicht. Die vier großen B – Börse, Broker, Banken, Börsenjournalisten – verdienen mit Stoppkursen, ihrer

Anpassung auf die aktuellen Kurse, die daraus abzuleitenden Handelsaktivitäten und die damit verbundene Berichterstattung kräftig mit. Es gingen viele Arbeitsplätze verloren, und das

Handelsvolumen an den Börsen würde schmelzen, wären Stop-Loss-Orders verpöhnt.

Viele Marktexperten halten Stoppkurse für jeden rational handelnden Börsianer als unverzichtbar. Sie sind es bei Unschlüssigkeit, unzureichender Marktbeobachtung

und längerer Abwesenheit. Diese positive Einschätzung hat sich durchgesetzt und wird kaum kritisch hinterfragt. Und wenn, dann eher verhalten, im persönlichen Gespräch.

Wäre ich, die Autorin, in leitender Funktion bei der Börse oder in einem Bankhaus tätig, bestände die Gefahr, wegen geschäftsschädigender Nestbeschmutzung meinen

Arbeitsplatz zu verlieren. Was den Derivate- und Optionsscheinsektor betrifft, herrscht Einmütigkeit. Zu Recht gibt es wohl keinen einzigen Experten, der bei Hebelprodukten von

Stop-Loss-Orders abrät.

Dennoch sei bei einer offenen Diskussion die Frage erlaubt, warum die unbestrittenen Vorzüge von Stop-Loss-Orders stets genannt, die Nachteile dagegen meist verschwiegen

werden. Stoppkurse stellen oft, aber nicht immer die beste Möglichkeit dar. Es gilt, stärker zu differenzieren, abhängig von Marktlage, Index, Branche, Risikoneigung, Fachkompetenz,

Disziplin und Intensität der Marktbeobachtung. Blue Chips, volatile Nebenwerte und konjunktursensible Branchen sind unterschiedlich zu behandeln und ein aktueller Bullen- oder Bärenmarkt

in die Strategie einzubeziehen. Dies führt dazu, dass zwar Stoppkurse eingesetzt werden, aber nicht bei allen Titeln und schon gar nicht mit gleichen Prozentsätzen.

Zudem wirkt ein Lob glaubwürdiger, wenn die Kritik nicht ausgeklammert wird..

Pro: Die Abwärtsbewegung vollzieht sich oft schleichend. Zu den häufigsten Anlegerfehlern gehört, sich die erzielten Buchgewinne wieder abknöpfen zu

lassen. Statt den Gewinn zu sichern oder den Verlust frühzeitig zu begrenzen, bevor es so richtig weh tut, verlassen sich viele Börsianer auf das Prinzip des Hoffens und Bangens. Sie

halten ihrem Wertpapier gern die Treue, vor allem, wenn es bislang ein Glanzlicht war. Aus psychologischen bzw. emotionalen Gründen tolerieren sie bei ihren Lieblingsaktien einen

Kursrückgang in dem Glauben: »Meine Aktie wird sich erholen! Dies ist nur eine Korrekturphase, ein Atemholen, um erneut durchzustarten!«

Stop-Loss-Orders sind vergleichbar mit einer Versicherung gegen einen Schadensfall. Sie haben ihren Preis – in diesem Fall die

Transaktionskosten.

Ein Beispiel: Wohl niemandem blieb ein abrupter Kursabsturz aller Indizes verborgen, wie derjenige im Oktober 2008 und März 2009. Begleitet von Pleiten etlicher

Hedge-Fonds, Hypotheken- und Investmentbanken wurde das ganze Ausmaß der weltweiten Finanzkrise mit Dominoeffekten, Rezessionsängsten, Gewinnwarnungen, Rohstoffpreis- und

Währungsturbulenzen, Vertrauensverlust und Kreditklemmen offenkundig. Mit der Insolvenz der amerikanischen Großbank Lehman Brothers, die aus purer Verzweiflung sogar ihre Bilanzen

gefälscht hatte, stand das gesamte globale Finanzsystem am Abgrund, vorerst gerettet durch Staat und Notenbanken. Wer hier Stoppkurse enger gesetzt hatte, dessen Aktiendepot wurde komplett

ausgeräumt – allerdings nicht zu den gewünschten Preisen. Bei einem Crashszenario stürzen die Kurse schnell unter die Stoppkursmarke ab. Der Stoppkurs garantiert keinen

Ausführungspreis, sondern bedeutet den Verkauf an und unterhalb dieser Marke bei der nächsten Kursfeststellung.

Außerhalb vom Crash vollzieht sich die Abwärtsbewegung oft schleichend und weitgehend unbemerkt. Die ersten Verluste sind die geringsten und

schmerzen am wenigsten!

Jeder Anleger sollte seine Stoppkurse wie eine Versicherung betrachten, die eben ihren Preis hat, in diesem Fall die Transaktionskosten. Was viele Trader

kaum wahrnehmen, ist außerhalb von starker Korrektur und Crash die beständige, schleichende Talfahrt ihrer ehemaligen Glanzlichter. Und irgendwann, wenn sich die anfänglich eher

sanfte Abwärtsbewegung in ein regelrechtes Absturzszenario auswächst, mag es zu spät sein, noch zu verkaufen. Das brave, aber riskante Aussitzen, die Treue zur Aktie, wird nur selten

belohnt.

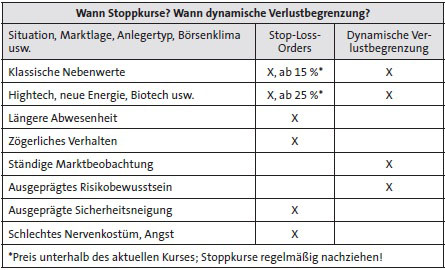

Platzieren Sie Stop-Loss-Orders nicht zu eng. Bei den schwankungsfreudigen Aktien aus den Nebenwerte-Indizes sind Kurssprünge um zehn und mehr Prozent an einem Tag

nicht selten. Ansonsten bestände das Problem, dass der Titel zu früh aus dem Depot verschwindet, obgleich er noch Kurspotenzial hat. Abhängig von der Volatilität sollten Sie

Ihre Stop-Loss-Marken um 15 bis 25 Prozent unterhalb des aktuellen Kurses setzen und charttechnische Unterstützungslinien im Auge behalten.

Stoppkurse dürfen nicht zu eng gesetzt werden, z. B. 15 bis 25 % unter dem aktuellen Kurs und unterhalb einer wichtigen charttechnischen

Unterstützungslinie. Nahe einer runden Zahl ist es besser, den Stoppkurs direkt darüber zu setzen. Wird die Zahl getestet, bricht der Kurs oft weiter ein.

Bei einem kräftigen Aufwärtstrend sollten Sie Ihre Stoppkurse nachziehen. Einige Discountbroker berechnen nichts für die regelmäßige Anpassung.

Andere Banken bitten pro Stop-Loss-Order monatlich bis zu fünf Euro zur Kasse. Gehören Sie zu den Stoppkursanhängern, sollten Sie auch unter diesem Aspekt Ihre Depotbank

auswählen. Keine Bank ist in jedem Teilbereich am günstigsten. Klären Sie die wichtigsten Modalitäten vor Ihrer Entscheidung ab.

Bei plötzlichem Kursabsturz mit einer Flut von Verkaufsaufträgen dauert die Kursfeststellung bei Börseneröffnung oft länger. Ein

Stoppkurs ist keine limitierte Verkaufsorder. Der Anleger veräußert seine Aktien ohne Preisgarantie »bestens«.

So praktisch Stoppkurse sein mögen, es kommt vor, dass eine Stop-Loss-Order nicht genau an der gesetzten Marke erfolgt. Brechen die Kurse in den USA am späten Abend

wegen Gewinnwarnungen, Insolvenzgerüchten und anderer schlechter Nachrichten drastisch ein, so kann es bei Börseneröffnung in Europa eine Weile dauern, um den ersten Kurs festzulegen

und die zahlreichen Orders abzuarbeiten. Der Kursabsturz selbst löst weitere Verkaufsaufträge aus, sodass – gleich einer Kettenreaktion – die

Verluste dramatisch wachsen.

Stoppkurse bewähren sich im Bärenmarkt, bei starker Korrektur und im Crash durch Platzen von Spekulationsblasen. Bei einer tendenziell schlechten

Börsenstimmung, geprägt von konjunkturellem Abschwung und Gewinnwarnungen, bewahren Stoppkurse jeden unschlüssigen Aktionär vor zu hohen Verlusten. Automatisch gesetzte und

nachgezogene Stoppkurse haben sich bestens bewährt in der Phase des tückischen »Salamicrashs«, wie er das Jahr 2000 bis Frühjahr 2003 vorherrschte. Ebenso bestätigt

das zweitschlechteste Börsenjahr 2008 in der damals 20-jährigen DAX-Geschichte mit einem Kurseinbruch um 40 Prozent und über 48 Prozent beim TecDAX den Nutzen von

Stoppkursen. Sie halfen, Gewinne zu sichern und Verluste zu begrenzen, bevor das Minus den Börsianer vielleicht finanziell in den Ruin trieb.

Im Bärenmarkt, gekennzeichnet durch sinkende Kurse, sowie in stagnierenden Märkten ist die Erholungschance

geringer als in einer Hausse. In einer solchen Marktlage sind Stoppkurse meist hilfreich.

Im Bullenmarkt, gekennzeichnet durch steigende Aktienkurse nach Korrektur oder Crash, bleiben bei ausgestoppten Aktien

das Aufwärtspotenzial und die Erholungschance ungenutzt.

Die aus dieser Zeit stammenden Untersuchungen unterstreichen den Wert der Stoppkursstrategie. Erinnert sei an die jüngsten Börsenverwerfungen infolge der globalen

Finanzkrise mit Kurstiefständen im März 2009. Der DAX sank auf 3.600 Punkte. Noch schlimmer sah es bei den Nebenwerte-Indizes aus. Bei angespannter Marktlage kommt kein Zweifel an

der Berechtigung von Stoppkursen auf.

Es ist beruhigend, bei längerer Abwesenheit, sei es eine Reise oder ein Krankenhausaufenthalt, sein Aktiendepot gegen hohe Verluste abgesichert zu wissen. Neben dem

Geldbeutel schonen Stop-Loss-Orders die Nerven, vorausgesetzt, der Kapitalrückfluss wird nicht dazu verwendet, erneut einzusteigen, danach wiederum ausgestoppt zu werden usw.

Was spricht für automatische Stop-Loss-Orders?

Rasche Verlustbegrenzung bei starker Korrektur und Crash; denn im Bärenmarkt neigen die

Aktienkurse dazu, weiter zu sinken anstatt sich zu erholen. Der bestehende Trend setzt sich fort.

Die ersten Verluste sind die geringsten. Auch reduzierte Gewinnmitnahmen sind zu

verkraften.

Der Anleger muss sein Depot nicht börsentäglich beobachten. Bei längerer

Abwesenheit ist es beruhigend, sich mit Stoppkursen abzusichern.

Notwendige Entscheidungen werden nicht aus Unentschlossenheit hinausgezögert.

Schlechte Aktien belasten nicht länger das Depot. Mithilfe des Kapitalrückflusses

lässt sich das Depot preiswert aufstocken.

Bei veränderter Markteinschätzung bietet sich auch ein Rückkauf des zuvor

ausgestoppten Titels an.

Kontra: In der Baisse verschwinden nahezu alle Titel aus dem Depot. Solange die Spekulationsfrist noch galt, befand sich kaum eine Aktie länger als ein Jahr im

Depot. Damit wurde die Chance vertan, noch bis Ende 2008 einen steuerfreien Altbestand aufzubauen. Diese die künftige Rendite stark mindernde Kehrseite wird meist verschwiegen. Sehr

ärgerlich ist auch, wenn die Aktie kurz vor einer attraktiven Gewinnausschüttung ausgestoppt wird. Zu beachten ist zudem die hohe Volatilität der Nebenwerte. So mancher Titel

verliert binnen weniger Tage vielleicht nur deshalb 10 bis 20 Prozent seines Börsenwertes, weil der Marktführer gepatzt hat oder ein böswilliges Gerücht die Runde

macht. Oft setzt hernach schnell die Erholung ein. Es ist also zu überlegen, zwar mit Stoppkursen zu arbeiten, aber nicht unreflektiert bei jedem Titel und in jeder Marktsituation.

In der Hausse sind Stoppkurse nicht immer günstig; denn der Trend ist aufwärts gerichtet. Wäre es anders, würden die Bären statt der Bullen den

Markt dominieren. Ausgestoppte Aktien, die nicht fundamental oder charttechnisch bedingt abstürzen, sondern das Opfer von Nervosität, Angst, Sippenhaft, haltlosen Gerüchten oder

irrationaler Übertreibung sind, erholen sich wieder.

Das Dilemma wird offenkundig, wenn ein Börsenkommentar wie folgt lautet: »Leider wurde trotz unserer positiven Einschätzung der Titel ausgestoppt. Wir nutzen

die Kursschwäche zum Rückkauf. – Oder: Glücklicherweise entging die Aktie um Haaresbreite unserem Stoppkurs.«

Was spricht gegen automatische Stop-Loss-Orders?

Der Börsianer gibt seine Entscheidungskompetenz aus der Hand und überträgt sie

auf das elektronische Verkaufssystem.

Insbesondere die marktengen Titel aus dem Nebenwertesektor geraten oft kurzfristig unter die

Räder. Mal sind es schlechte Nachrichten, mal Insiderverkäufe, Gerüchte oder Abstrafung, weil der Marktführer enttäuschte. Auf Kapitalerhöhungen reagieren

Aktionäre oft extrem negativ.

Wer all seine Aktien mit Stop-Loss-Orders versah, besitzt als belastende Hypothek nun einen

zu kleinen Altbestand mit steuerfreien Kursgewinnen.

Bei einem größeren Depot summieren sich die Transaktionskosten.

Der Frust ist groß, wenn sich ein ausgestoppter Titel rasch erholt. »Billig

erneut einsteigen« ist ein schwacher Trost, zumal der erlittene Verlust psychologisch eine Barriere darstellt.

Wer im Bärenmarkt den Kapitalrückfluss für den Einstieg nutzt, läuft

Gefahr, erneut ausgestoppt zu werden. Die Verluste weiten sich aus.

Da Stoppkurse an markanten Tiefpunkten gesetzt werden, stürzen die Aktien in einer Art

Kettenreaktion immer tiefer ab. Leerverkäufer nutzen dies rigoros aus. Sie verstärken zunächst den Abwärtstrend, später wegen der bestehenden Kaufverpflichtung die

Kurserholung.

Ärgerlich ist es, wenn die Aktie kurz vor der Hauptversammlung ausgestoppt wird und

dadurch eine attraktive Gewinnausschüttung entfällt.

Stoppkurse garantieren keinen bestimmten Ausführungskurs. Der Verkaufspreis kann weit

unterhalb der gesetzten Marke liegen.

Verheerend wirken sich Stop-Loss-Orders aus wie am 06. Mai 2010, als in den

Nachmittagsstunden binnen weniger Minuten der DOW JONES um rund 1.000 Punkte in den Keller rauschte und kurzfristig zu einer Kapitalvernichtung in Billionenhöhe

führte.