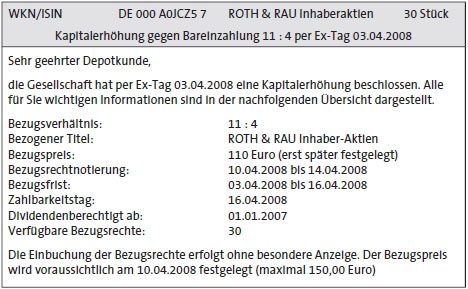

Die richtige Strategie in jeder Marktlage

3.1 Die Konjunktur und den Markttrend im Auge behalten

Die Börse spiegelt weniger die Gegenwart wider, sondern setzt vorrangig auf die Zukunft. Konjunktur, Währung, Zinsen, Politik, die allgemeine Kapitalmarkt- und Weltwirtschaftswetterlage sowie die Psychologie prägen das Börsengeschehen und beeinflussen die Anlagestrategie. Der Werbeslogan »Jeder Tag ist ein Kauftag« bewahrheitet sich für Anleger nicht. Ein gutes Timing beeinflusst den Börsenerfolg.

André Kostolany meinte einst sinngemäß: »Kaufen Sie Aktien, holen Sie sich in der Apotheke Schlaftabletten, legen Sie sich ruhig hin, und siehe da, wenn Sie nach einigen Jahren aufwachen, sind Sie reich!« Aus dem Zusammenhang gegriffen wird nicht klar, ob dieser Rat ernst oder provokativ gemeint war. Denn der Börsenaltmeister fragte sich auch, ob es an der Börse mehr Aktien oder Dummköpfe gäbe. Fest steht: Aktien kaufen und dauerhaft halten, funktioniert längst nicht immer. Das im Trend liegende schnelle Rein und Raus macht zwar Banken und Broker reich, aber nur selten den Anleger. Er tappt in die Gebührenfalle und bringt sich um die Chance, mit den Spitzentiteln richtig viel Geld zu verdienen und seinen steuerfreien Altbestand mit Qualitätsaktien zu hüten wie einen Schatz.

1. Aufschwung (Expansion)

Konjunkturanstieg verknüpft mit realem Wachstum, steigenden Preisen und geringerer Arbeitslosenquote; höheren Steuereinnahmen des Staates; mehr Investitionsbereitschaft. Eventuell jetzt erste Zinsschritte nach oben.

2. Hochkonjunktur (Boom)

Volle Auslastung der Produktionskapazitäten, niedrige Lagerbestände, höhere Preise, relativ geringe Arbeitslosenquote, zunehmende Investitions- und Kaufbereitschaft, hohes Steueraufkommen. Stufenweise Zinserhöhungen bei Inflationsgefahr deutlich über zwei Prozent.

3. Abschwung (Rezession)

Abnehmendes Wirtschaftswachstum, volle Vorratslager, Preissenkungen, zunächst Kurzarbeit, dann Entlassungen, Kostensenkungspläne, geringere Steuereinnahmen. Erste Zinsschritte nach unten zur Ankurbelung der Wirtschaft.

4. Talsohle (Depression/Deflation)

Stagnierendes oder sinkendes Bruttoinlandsprodukt (BIP), Umsatz- und Gewinnrückgang, Unternehmensinsolvenzen, hohe Arbeitslosenquote, geringe Steuereinnahmen, Gefahr wachsender Staatsverschuldung durch hohe Soziallasten. Weitere Leitzinssenkungen, um die schwache Konjunktur anzuregen.

Was im Einzelfall klug und weise oder unüberlegt erscheint, hängt vorrangig von der Marktlage ab. Sie wird von den konjunkturellen Erwartungen mitbestimmt. Die einstige Empfehlung eines großen Aktienclubs: »Jeder Tag ist ein Kauftag« erscheint außerhalb einer Bodenbildungsphase überholt. An der Börse wird nicht so sehr die Gegenwart, sondern die Zukunft gespielt. Die Entwicklung der Weltkonjunktur und die Wachstumserwartungen in den wichtigsten Volkswirtschaften sind zu hinterfragen. Mehr und mehr rückt auch die Überschuldung von Staaten – siehe aktuell Griechenland – in das Visier der Anleger. Der Blick ist längst nicht nur auf die USA und Euroland zu richten, sondern ebenso auf wichtige Zukunftsmärkte wie die Konjunkturlokomotive China, Indien, Osteuropa und Südamerika. Der Name BRIC (Brasilien, Russland, Indien, China) macht Furore, und Emerging Market-Fonds wecken immer neue Begehrlichkeiten.

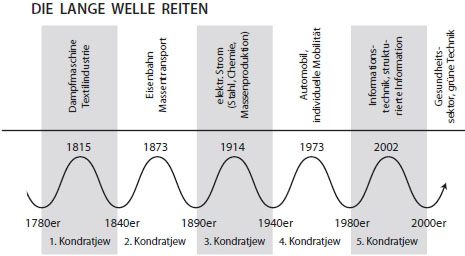

Konjunktur bezeichnet die Gesamtlage der Wirtschaft

Es geht um technologischen Fortschritt, EU-Erweiterung, neue Trends, gesellschaftlichen Wandel, Bevölkerungsentwicklung, Arbeitsmarkt, Verbraucherverhalten, Investitionsbereitschaft, Forschung und Entwicklung, Auftragseingänge, Vorratshaltung, Leitzinssätze, Steuerrecht, Finanzierungsformen, Verschuldungssituation usw. Daraus lassen sich die wirtschaftlichen Aussichten ableiten wie Aufschwung (Hausse) oder Abschwung (Baisse). Große technologische Fortschritte, ausgelöst durch bahnbrechende Erfindungen, führen in Abständen von einigen Jahrzehnten zu einem konjunkturellen Aufschwung. Dieser verläuft wellenförmig und hält oft längere Zeit an.

Innerhalb dieser großen Wellen der Weltkonjunktur entwickeln sich jeweils kürzere Konjunkturzyklen. Sie lassen sich in vier Phasen aufteilen: Aufschwung, Hochkonjunktur, Abschwung und Talsohle. Danach setzt ein erneuter Wachstumstrend ein. Je nachdem, in welcher Phase sich die Konjunktur befindet, wie stark oder schwach sie ausgeprägt ist, sind die Auswirkungen auf die Aktienbörse entsprechend groß.

Die Konjunktur wird von Angebot und Nachfrage bestimmt. Sie beeinflusst das gesamte Wirtschaftsleben, den Binnen- und Außenhandel, den Import und Export, den Arbeitsmarkt, die Investitionen, die Umsatz- und Gewinnentwicklung der Unternehmen, das Konsum- und Sparverhalten der Verbraucher, die Sozial- und Steuerpolitik, den Staatshaushalt, die Staatsverschuldung und Handelsbilanz, die Zinspolitik der Notenbanken und damit die Entwicklung der Aktien- und Anleihemärkte usw.

Schwächelt die Konjunktur, nimmt der Staat einerseits weniger Steuern ein, weil die Arbeitslosenquote steigt und die meisten Unternehmen weniger verdienen. Umgekehrt wachsen die Staatsausgaben durch höhere Sozialleistungen. Die öffentliche Hand schiebt Investitionen hinaus, worunter nicht nur die Bauwirtschaft leidet – ein Teufelskreis. Die Europäische Zentralbank (EZB), die sich im Gegensatz zur US-Notenbank Fed mehr der Geldstabilität als der Konjunktur verpflichtet fühlt, senkt den Leitzinssatz, wenn statt Inflationsgefahr ein Rezessionsrisiko besteht. Die EZB erhöht stufenweise den Leitzinssatz, wenn die Inflationsrate steigt.

Die Preise stiegen bis 2008 als Begleiterscheinung zum konjunkturellen Aufschwung und wegen des explodierenden Ölpreises und Währungsturbulenzen zwischen Euro und Dollar. Im Mai 2008 kostete ein Barrel Öl bis zu 147 US-Dollar, um als Folge der Weltwirtschaftskrise bis Dezember 2008 auf deutlich unter 40 US-Dollar abzustürzen. Massive Zinserhöhungen sind ein großer Feind der Aktien, werden doch dann Staats- und Unternehmensanleihen attraktiver. Niedrige Leitzinsen bringen eher die Bullen auf das Börsenparkett, weil Rentenpapiere eine zu geringe Rendite abwerfen und allein schon die Ausschüttungen substanzstarker Unternehmen höher sind als der Zinssatz bei vielen Schuldverschreibungen. Die konjunkturelle Lage beeinflusst Standort-, Fusions-, Übernahme-, Produktions- und Personalplanungen sowie Art und Umfang von Investitionen. Ebenso hängt die Bereitschaft, einen Börsengang zu wagen und damit die Anzahl der IPOs stark von konjunkturellen Gegebenheiten und Zukunftserwartungen ab.

Der Konjunkturzyklus mit Einfluss auf die Aktienkurse

Der VI. Kondratjew »Gesundheitssektor – grüne Technologie«

Fünf lange Konjunkturzyklen haben seit Ende des 18. Jahrhunderts in der Weltwirtschaft für Produktivitäts- und Wachstumsschübe gesorgt. Entscheidend hierfür waren grundlegende Innovationen wie die Dampfmaschine, das Auto oder der Computer. Laut Zukunftsforscher Leo Nefiodow begann der VI. Kondratjew »Gesundheitswesen – grüne Technologie« erst um die Jahrtausendwende. Dieser neue Zyklus wird das Geschehen an der Börse beeinflussen. Leo Nefiodow meint dazu: »Was wir Umweltschutz nennen, ist in Wirklichkeit Gesundheitsschutz.«

1. Der beginnende Konjunkturaufschwung nach der Talsohle

Nach Durchschreiten der Talsohle verbessern sich die Gewinnaussichten der Unternehmen. Die eingeleiteten Kostensenkungsprogramme greifen. Dazu zählen die Schließung von Fabriken, die Zusammenlegung von Filialen, die Verlagerung von Produktionsteilen in Niedriglohnländer, Kurzarbeit, Stellenstreichungen, Abstriche bei den freiwilligen Sozialleistungen. Die von den Regierungen beschlossenen Konjunkturprogramme und die von den Notenbanken eingeleitete Niedrigzinspolitik tragen Früchte. Fremdkapital für Investitionen und neue Produktlinien lässt sich vielleicht billiger beschaffen. Wenn da nicht die Kreditklemme wäre!

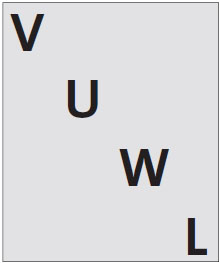

Konjunkturzyklen werden gelegentlich mit Buchstabensymbolen veranschaulicht. Das V steht für den günstigsten charttechnischen Verlauf, die schnelle Erholung. Das U, unterschiedlich breit gezogen, zeigt an, dass die Talsohle nur langsam durchschritten wird und eine nachhaltige Erholung auf sich warten lässt. Das W markiert die enttäuschende Doppelboden- bzw. Double-Dip-Lage: Nach einem kurzen, sich als Strohfeuer entpuppenden Aufschwung werden Rezessionstendenzen sichtbar. Erst später, oft von weiteren Zinssenkungen der Notenbanken begleitet, kommt es zur dauerhaften Erholung. Am negativsten ist der L-Verlauf, wie er lange Zeit in Japan vorherrschte, die Deflation. Weder eine Null-Zins-Politik noch Steuersenkungen greifen und bringen die Wirtschaft auf Trab. Die Staatsverschuldung und Arbeitslosenquote steigen.

Ängstliche Anleger, die sogenannten zittrigen Hände, werfen während der Talsohle ihre Papiere auf den Markt und verabschieden sich vom Aktienmarkt. Sie schwenken bevorzugt um auf den sicheren Hafen Gold, auf Sparbuch, Geldmarkt, Garantie- und vielleicht noch Discountzertifikate. Mutige Käufer, die gewinnbringend während der Hausse verkauften, kehren an die Aktienbörse zurück und nutzen die günstigen Preise zum Zukauf. Wer zu Beginn eines konjunkturellen Aufschwungs mit glücklichem Händchen in ein Gemisch aus substanzstarken Value- und zyklischen Growth-Werten investiert, hat beste Chancen auf eine überdurchschnittlich hohe Rendite.

![]() Der Wormser Wirtschaftsprofessor Max Otte, Bestseller-Autor von »Der Crash kommt«, kaufte ebenso

wie ich selbst im Frühjahr 2009, als der Crash seinen Tiefpunkt erreichte, kräftig Aktien ein. Nach eigenen Angaben hat sich mit den von ihm ausgewählten Titeln Henkel, Lanxess,

Richemont und MAN sein Depotwert bis Frühjahr 2010 mehr als verdoppelt. Professor Otte flieht in Krisenzeiten nicht aus dem Aktienmarkt, sondern nutzt hellwach sich bietende Chancen im Zuge

der weltwirtschaftlichen Verwerfungen.

Der Wormser Wirtschaftsprofessor Max Otte, Bestseller-Autor von »Der Crash kommt«, kaufte ebenso

wie ich selbst im Frühjahr 2009, als der Crash seinen Tiefpunkt erreichte, kräftig Aktien ein. Nach eigenen Angaben hat sich mit den von ihm ausgewählten Titeln Henkel, Lanxess,

Richemont und MAN sein Depotwert bis Frühjahr 2010 mehr als verdoppelt. Professor Otte flieht in Krisenzeiten nicht aus dem Aktienmarkt, sondern nutzt hellwach sich bietende Chancen im Zuge

der weltwirtschaftlichen Verwerfungen.

2. Der sich abzeichnende Aufschwung als Vorbote einer boomenden Konjunktur

Abhängig davon, wie stark und nachhaltig die konjunkturelle Erholung in den wichtigsten Industrienationen verläuft, spiegelt der Aktienmarkt die positive Entwicklung wider. Mitentscheidend ist, wie in den USA die Wirtschaft läuft, wie der DOW JONES und die Technologiebörse NASDAQ reagieren und was sich in den Zukunftsmärkten Ostasien und Osteuropa, aber auch in Südamerika abspielt. Zuversichtlich für Deutschland stimmt, dass viele Unternehmen ihre Hausaufgaben gemacht haben, durch Kostensenkung, Neuausrichtung und Konzentration auf das Kerngeschäft recht gut dastehen. Inwieweit steigende Rohstoffpreise, Währungsturbulenzen, Überschuldungsszenarien und eine erschwerte Kreditvergabe belastend wirken, hängt davon ab, in welchen Märkten das Unternehmen aktiv ist. Bei einem nachhaltigen Aufschwung reagiert die Börse freundlich. Bei Inflationsgefahr drohen steigende Zinssätze. Nun wird es für die Börse ungemütlich. Es bietet sich an, mittels Teilverkauf ein paar ordentliche Gewinne mitzunehmen und Cash einzusammeln für den späteren Zukauf bei Kursschwäche. Schwere exogene Störfaktoren machen jede Hoffnung zunichte. Erinnert sei an heftige Terrorakte, Kriegswirren, akute Seuchengefahr, Naturkatastrophen usw.

3. Der einsetzende Abschwung mit Rezessionsgefahr

In der Spätphase des konjunkturellen Aufschwungs werden die Inflations- und Zinserhöhungsängste allmählich abgelöst von der Sorge um ein nachlassendes Wirtschaftswachstum. Stagniert oder schrumpft die Wirtschaft über mehrere Perioden, versuchen die Notenbanken, aber auch die Politik, der drohenden Baisse mit Konjunkturprogrammen und anderen Maßnahmen zu begegnen.

4. Die konjunkturelle Talsohle mit Rezession und Deflationsgefahr

Die Notenbanken senken schrittweise den Zinssatz. Die Politik startet Konjunkturprogramme, zu dem Steuerentlastungen für Unternehmen und Privathaushalte zählen können. Die Wirtschaft versucht, die Durststrecke mit Sparprogrammen zu überstehen, wozu Investitionsstopp, Fabrikschließungen, Verlagerung in Niedriglohnländer, Kurzarbeit, Stellenstreichungen und Einfrieren von Sozialleistungen zählen. Das Steueraufkommen ist gering. Die hohe Arbeitslosenquote belastet den Sozialbereich. Allerorts wird gespart, weniger investiert, verhalten konsumiert – ein Teufelskreis. Exogene Störfaktoren wie ein großer Terroranschlag oder das zur schwersten Weltwirtschaftskrise seit Bestehen der Bundesrepublik mutierte Finanzdesaster bilden die Rezeptur für einen Börsencrash. Die Crashgefahr ist groß, wenn sich zuvor wie bei der von Amerika ausgehenden Subprimekrise bei verbrieften Kreditderivaten eine riesige Spekulationsblase aufgebläht hat.

![]() Ein guter Tipp: Wer in solch schwierigen Zeiten Cash übrig hat und mutig

ist, sollte jetzt schrittweise Aktien zukaufen. Achten Sie, liebe Leserinnen und Leser, vor allem auf Qualitätstitel, bei denen jetzt der materielle Buchwert den Aktienkurs übersteigt

oder sich auf gleicher Höhe befindet. Dies war im Herbst 2008 und insbesondere im Frühjahr 2009 bei zahlreichen Finanz-, Bau-, Immobilien-, Auto-, Technologie- und Industrietiteln der

Fall. Längerfristig kann da kaum etwas schiefgehen. Da niemand weiß, wann der Tiefstpunkt erreicht ist, sollten Sie Ihr Pulver nicht auf einmal verschießen. Kaufen Sie

fortlaufend zu, steigt die Chance, die wirklich günstigen Zeitpunkte nicht zu verpassen.

Ein guter Tipp: Wer in solch schwierigen Zeiten Cash übrig hat und mutig

ist, sollte jetzt schrittweise Aktien zukaufen. Achten Sie, liebe Leserinnen und Leser, vor allem auf Qualitätstitel, bei denen jetzt der materielle Buchwert den Aktienkurs übersteigt

oder sich auf gleicher Höhe befindet. Dies war im Herbst 2008 und insbesondere im Frühjahr 2009 bei zahlreichen Finanz-, Bau-, Immobilien-, Auto-, Technologie- und Industrietiteln der

Fall. Längerfristig kann da kaum etwas schiefgehen. Da niemand weiß, wann der Tiefstpunkt erreicht ist, sollten Sie Ihr Pulver nicht auf einmal verschießen. Kaufen Sie

fortlaufend zu, steigt die Chance, die wirklich günstigen Zeitpunkte nicht zu verpassen.

Das Problem der »Angstkonjunktur« in Deutschland

Friedrich L. Sell, Professor für Volkswirtschaft an der Bundeswehruniversität in München, stellt in seiner Studie fest, dass viele Deutsche auffällig unter Angstzuständen leiden. Ganz oben auf der Skala liegen Arbeitslosigkeit und die Furcht, im Alter und bei Krankheit unzureichend versorgt zu sein. Das daraus resultierende »Angstsparen« gepaart mit hohem Sicherheitsstreben bildet die Keimzelle für den konjunkturellen Abschwung. Angst beschleunigt das Eintreten erahnter, unerwünschter Entwicklungen. Sie wirkt emotional ansteckend, führt zu Passivität, Kaufverweigerung, Risikoaversion gegenüber Aktien und Investitionsblockade. Geld vom Sparkonto wandert in physisches Gold wie Barren und Anlagemünzen.

»Zwei Dinge können den Menschen zum Wahnsinn treiben: die Eifersucht und das Studium der Wechselkurse.«

Frank Pöpsel

»Es liegt in der Natur des Kapitalismus, dass es periodisch zu Ausbrüchen des Wahnsinns kommt.«

John Kenneth Galbraith

Eine auch durch den Angstfaktor ausgelöste Konjunkturschwäche mit Rezessionstendenzen lässt sich am ehesten überwinden mit dem »spezifischen Antikörper Mut«: Mut zum Ärmel hochkrempeln, Mut zum Handeln, Mut zur Initiative, Mut zur Innovation. Nur mit Zuversicht lassen sich Krisen bewältigen. Voraussetzung sind Glaubwürdigkeit und Vertrauen sowie der feste Wille, aus eigenen Fehlern zu lernen, es künftig besser zu machen und keine neuen Schuldenberge ohne jedes Maß aufzutürmen.

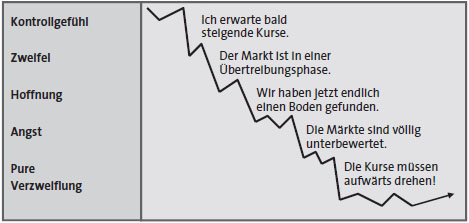

Angst und Panik prägen das Börsengeschehen. Das Verbreiten von Weltuntergangsstimmung hilft nicht weiter. Ein Crash im Ausmaß des dreijährigen Szenarios von 2000 bis 2003 setzt das Entstehen großer Spekulationsblasen voraus. Dies mag für einzelne Sektoren auch gegenwärtig zutreffen, nicht aber für den allgemeinen Markt und schon gar nicht für das heutige Kursniveau von STOXX 50, DAX & Co. Viele Aktien und Indizes sind noch fair bewertet. Während einer länger anhaltenden »Angstkorrektur« bieten sich für mutige Anleger gute Einstiegschancen. So hat auch ein Crash als »Chancenbringer« seine guten Seiten.

3.2 Keine Abkopplung des DAX vom DOW erwarten

Gelegentlich bestand Hoffnung, dass sich der DAX von seinem großen Bruder Dow Jones ablösen könnte. Legt man jedoch die Langzeitcharts von Dow, Nikkei und DAX übereinander, wird offenkundig, dass sich die Börse in Tokio etwas deutlicher, der deutsche Leitindex dagegen kaum von den Vorgaben aus den USA abzukoppeln vermag. Der DAX geht in Herdentiermanier nur kurze Strecken allein. Er vollzieht übertrieben nach, was der Dow im Nachmittags- und späten Abendhandel vorgibt. Die Tatsache, dass sich mehr als die Hälfte der DAX-Aktien in ausländischen Händen befindet, liefert allein noch keine schlüssige Begründung.

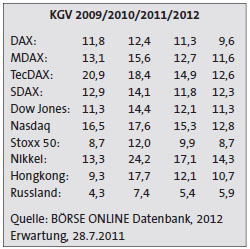

Was hat dies zu bedeuten? Ist die Nachrichtenlage in den USA schlecht, kann der DAX nicht zu neuen Höhenflügen starten, selbst, wenn es in Deutschland und Euroland positive Meldungen gibt. Seit langem wünsche ich mir mehr Eigenständigkeit beim DAX – bislang vergeblich. Mit einem Durchschnitts-KGV von 11 für 2011 ist der deutsche Leitindex niedriger bewertet als der Dow Jones mit einem KGV von 12. Die alte Börsenweisheit spiegelt dies anschaulich wider: »Hustet der Dow, leidet der DAX an Lungenentzündung.« Von Überbewertung kann bei beiden Indizes keine Rede sein. Sie läge erst vor bei einem durchschnittlichen Kurs-Gewinn-Verhältnis ab 16.

Auffällig ist die niedrige Bewertung in Russland (RTX), obgleich sich der russische Index nach seinem Absturz 2008 bezüglich Kursentwicklung 2009 fast verdoppelt hat und auch 2010 weiter im Aufwind ist. Doch wer ist mutig genug, in russische Öl-, Gas- und sonstige Rohstoffaktien zu investieren? Weiterhin fällt ins Auge, dass die KGV-Erwartungen für 2011 bei allen Indizes niedriger sind als 2010. Dies verwundert bei den sich füllenden Auftragsbüchern nicht. Die Unternehmen verdienen wieder Geld – erkennbar an der erfreulichen Umsatz- und Gewinnentwicklung im vierten Quartal 2009 und ersten Halbjahr 2010. Es sieht zumindest so aus, dass sich die Weltwirtschaftskrise dem Ende nähert. Was für viel Kopfzerbrechen sorgt, ist die Überschuldung etlicher Staaten im Europaraum.

Die Schlagzeile im HANDELSBLATT vom Freitag, 09. April 2010, lautet »Was bleibt vom Euro« und wird ergänzt: »Schwarzer Tag für Europas Währung: In Griechenland brach Panik aus. In Frankfurt stürzten die Aktien ab. Der Euro steuerte zunächst in Richtung Tiefststand auf unter 1,33. Unter Geldexperten flammen erneut Inflationsängste auf. Denn: In der Geschichte folgte auf hohe Staatsverschuldung noch immer eine Phase beschleunigter Geldentwertung.«

Überschuldung führt zur Inflation

1923

Hyperinflation

Inflationsrate: 533.000 000 %

1944 – 1950

Währungsreform

Inflationsrate: 14,8 %

1968 – 1974

Ölpreiskrise

Inflationsrate: 7,2 %

Quelle: Handelsblatt 68/2010

Der erstarkte Dollar oder umgekehrt der schwächere Euro macht amerikanische Aktien zusehends attraktiver. Wurden in den letzten Jahren die Kursgewinne bei US-Aktien und teilweise auch beim Gold aufgesogen, verhält es sich jetzt umgekehrt. Selbst bei einer stagnierenden Kursentwicklung von DOW JONES, Nasdaq und S&P 500 profitiert der europäische Anleger davon.

Bei einem verhältnismäßig stabilen Ölpreis in einer Bandbreite von 80 bis 85 US-Dollar je Barrel muss dagegen der Bundesbürger immer mehr berappen, sei es für den Auto- oder Heizöltank. Als Ausgleich – auch eine Art von Risikominimierung – steigen dagegen die Kurse für seine US-Ölaktien.

Ein- und Umstieg auf Sachwerte: Aktien, Gold und Immobilien

Dr. Jens Ehrhardt, Fondsmanager, Vorstandsvorsitzender und Gründer der DJE Kapital AG, äußert sich zur Staatsverschuldung und Inflationsgefahr: »Die Politik der Geldvermehrung führt auf Dauer zu wesentlich höheren Teuerungsraten. Großbritannien beispielsweise druckt schon heute mehr neues Geld, als das gesamte Staatsdefizit beträgt. Sollten als Folge die Inflationsraten kräftig steigen, müssen Anleger von Geldwerten auf Sachwerte umsteigen. Wer auf große, international tätige Aktiengesellschaften mit hohen Dividendenrenditen setzt, dürfte besser abschneiden als die Käufer von Unternehmensanleihen. Dazu sollte Gold in den kommenden Jahren für Anleger ein profitables Investment sein.«

3.3 Sich über die fundamentalen Daten informieren

»Die größte aller Begabungen ist die Kraft, den wahren Wert der Dinge zu erkennen.« Die fundamentale Analyse will den Wert eines Unternehmens und seiner Aktien möglichst genau ermitteln. Sie hilft dem Investor, Entscheidungen zu treffen. Die Charttechnik untersucht dagegen die Verhaltensmuster der Vergangenheit und leitet daraus künftige Entwicklungen ab.

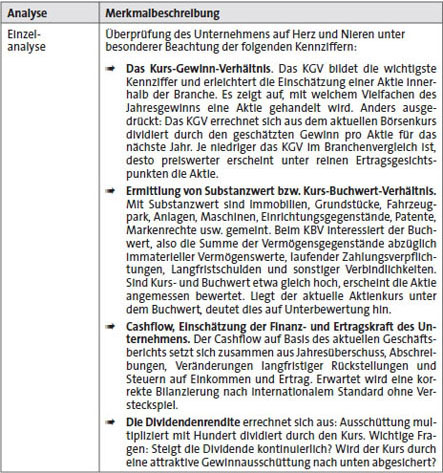

Seit dem Desaster am Neuen Markt gibt sich der mündige Privatanleger nicht mehr mit Luftschlössern ohne Realitätsbezug und Umsatzwachstum ohne Ertrag zufrieden. Für die »Theorie der begründeten Annahmen« wird handfestes Expertenwissen eingefordert. Um den fairen Wert einer Aktie verlässlich bestimmen zu können, untersuchen die Analysten das bisherige Geschehen, die derzeitige Lage und die Zukunftsaussichten des Unternehmens. Die Erfolgsrechnung beleuchtet positive wie negative Faktoren. Das Bild wird abgerundet durch Vergleiche mit großen Mitbewerbern. Wichtige Kennziffern, zu denen das Kurs-Gewinn-Verhältnis (KGV), Buchwert, Eigenkapitalquote, Cashflow (Finanzkraft), Kostenstruktur, Ertragskraft und Wachstumschancen zählen, erleichtern die Einschätzung. Die Fundamentalanalyse wird aufgegliedert in die Einzel-, Branchen- und Globalanalyse.

Insbesondere die Branchenanalyse und die Wettbewerbsfähigkeit interessieren. Im Zuge der Globalisierung wirken sich die Einflussfaktoren auf vergleichbare Unternehmen ähnlich aus. Dies sind der Wechselkurs Dollar/Euro/Yen, der Rohölpreis, das Wirtschaftswachstum, die Export-quote, Arbeitsmarktdaten, Auftragseingänge, Vorratshaltung usw. Favorisiert werden die Aktienkurse von Unternehmen, die international den Ton angeben, also Marktführer in Euroland, Amerika, Asien oder weltweit sind.

Die Globalanalyse untersucht die Wirtschaftsentwicklung im Heimatland, ebenso die Abhängigkeit von der Konjunktur in anderen Ländern. So sind die Zins- und Konjunkturentwicklung sowie die Handelsbilanzen in führenden Nationen wie Amerika ausschlaggebend für das weltweite Börsengeschehen.

Die Anhänger der Fundamentalanalyse vertrauen darauf, dass der Markt Recht hat und den tatsächlichen Wert einer Aktie widerspiegelt. Sie lassen sich auch von heftigen Störfeuern nicht irritieren. Nachdem volks- und betriebswirtschaftliche Daten erst mit zeitlicher Verzögerung vorliegen, eignet sich die Fundamentalanalyse insbesondere zur mittel- bis längerfristigen Trendeinschätzung.

Die für den Prime Standard verpflichtenden Bilanz-Presse- und Analystenkonferenzen dienen der Bekannt- und Weitergabe fundamentaler Daten – oft eingebettet in die technische Analyse mit vergleichenden Charts. Die Wirtschaftspresse, Börsenmagazine und Börsenbriefe stellen gewöhnlich einzelne Aktien in den Mittelpunkt ihrer Berichterstattung. Dabei werden Online-Finanzinformationen wegen ihrer Aktualität immer wichtiger. Interessante Marktdaten jagen in elektronischer Form sekundenschnell rund um den Globus. Printmedien hinken hinterher.

Fazit: Sie, liebe Leserinnen und Leser, sollten sich nicht einseitig orientieren, also über der Fundamentalanalyse nicht die Charttechnik vernachlässigen. Ebenso unvernünftig ist es, sich bei seinen Anlageentscheidungen ganz allein auf die technische Analyse zu stützen. Eine Ausnahme bildet das Day-Trading.

Der Geschäftsbericht eines Unternehmens, den Aktionäre kurz vor der HV per Post anfordern oder online abrufen können, vermittelt weitere Details, insbesondere über Gewinn- und Verlustrechnung mit Eigenkapitalquote und Verbindlichkeiten, Bezüge von Vorstand und Aufsichtsrat, Arbeitsplatzsituation, Geschäftsfelder und Produkte, Marktstellung, Forschung und Entwicklung, Expansionsbestrebungen und Ausblick. Der Aktionär erfährt Einzelheiten über Akquisitionen im In- und Ausland, Ausbau der Marke, Aktionärsstruktur, Entwicklung der Aktie und Dividendenpolitik, nähere Informationen zu Aktienrückkaufprogrammen, Kapital- und Kostensenkungsmaßnahmen. Zunehmend gibt es auch Ausführungen zur Unternehmenskultur, zu den Mitarbeitern, Kunden und zum Umweltschutz.

Aktienkurse und Schuldenkrise: Nachdem die globale Finanzkrise mit dem nicht auszuschließenden Staatsbankrott in Griechenland und der Überschuldung anderer europäischer Länder noch längst nicht ausgestanden ist, weitere Verwerfungen, Insolvenzen und Finanzierungsengpässe drohen, dürften die Kurse in nächster Zeit nicht nach oben schnellen. Neue Allzeithochs sind vorerst nicht zu erwarten. Langfristig bewegen sich die Börsenkurse – dies zeigt ein Blick auf frühere Charts – jedoch in Richtung ihrer Durchschnittsbewertung. Selbst ein großer Aktiencrash erscheint in einem Langzeitchart nur als Delle im jahrzehntelangen Aufwärtstrend. Bei der drohenden Inflationsgefahr sind Aktien, Gold und Immobilien richtig!

![]() Hüten Sie sich, liebe Leser, vor diesem Fehler: Die meisten Anleger greifen erfahrungsgemäß

nicht zu, wenn die Aktien zu Schnäppchenpreisen zu haben sind, sondern meist erst dann, wenn sie teuer sind – die Folge der psychologischen Einflussfaktoren, des Zögerns und

Zauderns. Dies ist der Hauptgrund, warum es so viele Verlierer an der Börse gibt. Orientieren Sie sich lieber an Gottfried Heller, dem Chef der Fiduka Depotverwaltung in München. Er

ermunterte im Mai 2008 die Anleger mit folgendem Ausspruch: »Die niedrigen Aktienkurse sind für deutsche Anleger ein Geschenk des Himmels.«

Hüten Sie sich, liebe Leser, vor diesem Fehler: Die meisten Anleger greifen erfahrungsgemäß

nicht zu, wenn die Aktien zu Schnäppchenpreisen zu haben sind, sondern meist erst dann, wenn sie teuer sind – die Folge der psychologischen Einflussfaktoren, des Zögerns und

Zauderns. Dies ist der Hauptgrund, warum es so viele Verlierer an der Börse gibt. Orientieren Sie sich lieber an Gottfried Heller, dem Chef der Fiduka Depotverwaltung in München. Er

ermunterte im Mai 2008 die Anleger mit folgendem Ausspruch: »Die niedrigen Aktienkurse sind für deutsche Anleger ein Geschenk des Himmels.«

Was ist mit dem inneren Wert einer Aktie gemeint?

Oft wird vom »inneren Wert« einer Aktie gesprochen. Fundamental gilt ein Titel als kaufenswert, dessen innerer Wert nahe dem aktuellen Aktienkurs liegt. Der innere Wert wird meist als Ertrags- oder Substanzwert errechnet. Beim Ertragswert werden die erwarteten künftigen Erträge kapitalisiert und zur Berechnung das bilanzierte Nettovermögen, Buchwert genannt, sowie die geschätzten stillen Reserven herangezogen. Die so ermittelten Werte, wozu auch Markenrechte und Patente zählen, werden durch die Anzahl der vorhandenen Aktien dividiert.

Was besagt ein Vorstandswechsel?

In den Top-Etagen der Global-Player, aber auch bei den börsennotierten Mittelständlern, gibt es als Nachwehen der weltweiten Finanzkrise ein heftigeres Stühle rücken als bei den Fußballbundesligaclubs, deren Cheftrainer ebenfalls auf Feuerstühlen sitzen. Wird ein Vorstand in die Wüste geschickt, sind die Auswirkungen auf die Aktienkurse unterschiedlich, abhängig vom Ansehen des bisherigen Vorstandsvorsitzenden oder des Finanzvorstandes in der Öffentlichkeit, bei Großaktionären und Analysten. Die personellen Veränderungen in den Vorstandsetagen werden mit Kursaufschlägen honoriert, wenn von den Nachfolgern auf den Chefsesseln frischer Wind und ein Strategiewechsel bei schleppenden Geschäften erwartet werden. Scheidet ein verdienter Vorstand auf Druck von Private Equity- und Hedge-Fonds-Großaktionären aus, sind Kursabschläge denkbar. Wer ein Unternehmen aussaugt, indem er gegen den Managementwillen eine hohe kreditfinanzierte Dividende wie vor einigen Jahren bei HUGO BOSS durchsetzt, schwächt die Eigenkapitalbasis, führt zur Verschuldung und macht die AG krisenanfällig. Erscheint die Lage undurchsichtig, gilt »Finger weg von der Aktie«. Erinnert sei an die abrupte Kündigung seitens des nur einige Monate im Amt befindlichen Vorstandsvorsitzenden Utz Claassen von Solar Millennium, dem marktführenden Parabolrinnenkraftwerkbauer. Wegen der ungewissen Lage auch bezüglich Bilanzstruktur rauschte der Aktienkurs in den Keller – nach einem Plus 2009 von 175 Prozent eine eiskalte Dusche 2010 mit einem Minus von zeitweilig über 50 Prozent.

Exkurs Fundamentalanalyse: Welchen Analysten glauben?

Grundsätzlich werden die seriösen Analysten der führenden Bankhäuser ernst genommen, vor allem wegen des Einflusses, den sie auf die Großinvestoren haben. Andererseits treffen gerade die Analysten kleinerer Geldinstitute mit ihren Prognosen öfter ins Schwarze – und zwar nicht seltener als die der Großbanken. Die Hauptgründe dürften sein, dass die Experten kleinerer Institute die regionalen Märkte vor Ort und weit weg vom Schreibtisch gründlicher beobachten können. Wegen der geringeren Marktmacht können sie unabhängiger und freier Empfehlungen abgeben, ohne sich die Kurse womöglich selbst zu verderben. Denn nicht sie, sondern die Meinungen der großen Häuser markieren den Trend.

Jetzt ist Ihre Meinung gefragt! Der provokative Kontra-Indikator

Der Autor McClellan schreibt in seinem Buch »Im Zweifelsfall Kaufen!«: »Letztlich gibt es nur eine sinnvolle Möglichkeit für Kleinanleger, aus den Empfehlungen der Analysten Kapital zu schlagen: Nehmen wir an, bekannte Branchenexperten haben eine hohe Meinung von der Firma XY. 19 von 20 Analysten, die das Unternehmen zuletzt unter die Lupe genommen haben, sagen ‚Kaufen’, einer sagt ‚Halten’. Mit großer Wahrscheinlichkeit ist der Abweichler derjenige, auf den sich Anleger verlassen sollten. Die anderen 19 haben vermutlich voneinander abgeschrieben (Anmerkung: ungeprüfte Unterstellung). Wenn die Mehrheit irrt, ist es nicht so wild, wie allein im Regen zu stehen. Es ist davon auszugehen, dass bei der XY-Aktie nicht mehr allzu viel zu holen ist. Die vermeintlich guten Noten der Analysten sind eher ein Indikator dafür, dass es schon bald nach unten geht mit dem Kurs. Anleger sollten daher nicht auf Aktien schauen, die alle Analysten toll finden, sondern auf die Verschmähten.«

3.4 Die Charttechnik als Orientierungshilfe nutzen

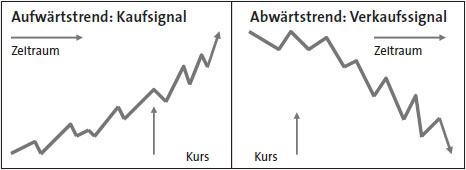

Die technische Analyse mit Trendkanal, Unterstützungs-, Widerstandslinien und verschiedenartigen Formationen leitet aus den Verhaltensmustern der Vergangenheit künftige Trends ab.

Die Charttechnik verschafft einen raschen, anschaulichen Überblick über die bisherige Entwicklung von Indizes, Aktien und anderen Finanzinstrumenten. Viele interessante Vergleichsstudien basieren auf der Grundlage der technischen Analyse.

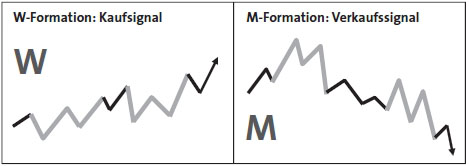

Im Börsenfernsehen zaubern die Spezialisten der technischen Analyse aus ihrem Notebook gern farbenfrohe Kursgrafiken mit Unterstützungs- und Widerstandslinien, Wimpel, Dreieck, Flagge, Ober- und Untertasse, M- und W-Formation, Bären- und Bullenfalle, Doppeltop, Keil- oder Kopf-Schulter-Formation, Diamant, Rosshaken usw. hervor. Da bleibt bei den interessierten Zuschauern schon lange nicht mehr nur respektvolles Staunen, hat sich doch die Charttechnik längst als wichtige Orientierungshilfe für zu treffende Kauf- und Verkaufsentscheidungen durchgesetzt.

![]() Die technische Analyse, auch Charttechnik genannt, stellt Kurs- und Indexverläufe aus der Vergangenheit

über bestimmte Zeiträume dar. Angefangen vom Tageschart gibt es je nach Bedarf Wochen-, Monats-, 80-Tage-, 200-Tage-, Jahres-, Mehrjahres- und vergleichende Charts. Auf der Horizontalen

zeichnet der Charttechniker die Zeitspanne, auf der Vertikalen den Aktienkurs ein. Er arbeitet mit Linien, Wellen, Strichen, Kurven, schwarzen und weißen Kerzen, Pfeilen, Bollinger

Bändern usw.

Die technische Analyse, auch Charttechnik genannt, stellt Kurs- und Indexverläufe aus der Vergangenheit

über bestimmte Zeiträume dar. Angefangen vom Tageschart gibt es je nach Bedarf Wochen-, Monats-, 80-Tage-, 200-Tage-, Jahres-, Mehrjahres- und vergleichende Charts. Auf der Horizontalen

zeichnet der Charttechniker die Zeitspanne, auf der Vertikalen den Aktienkurs ein. Er arbeitet mit Linien, Wellen, Strichen, Kurven, schwarzen und weißen Kerzen, Pfeilen, Bollinger

Bändern usw.

Die Charttechnik schätzt den Aktienmarkt als Resultat von Angebot und Nachfrage ein. Aus den Kursentwicklungen der Vergangenheit, verursacht durch sich wiederholende Verhaltensmuster und Regelabläufe als typisch menschliches Phänomen, werden Trends und Orientierungshilfen für die Zukunft abgeleitet.

Das menschliche Verhalten unterliegt gewissen Gesetzmäßigkeiten und Regelabläufen. Mithilfe der Charttechnik lassen sich psychologische Einflussfaktoren aufspüren und bei Anlageentscheidungen nutzbringend umsetzen. Die Charttechnik signalisiert günstige Kaufgelegenheiten. Ebenso kann sie durch ein frühzeitiges Verkaufssignal vor großen Verlusten bewahren. Allerdings sollte der Anleger bei aller Aussagekraft der Charts nicht die entscheidenden fundamentalen Daten vernachlässigen. Er darf auch nicht vergessen, dass die Charts die Vergangenheit widerspiegeln und nur deshalb auch für die Gegenwart und Zukunft bedeutsam sind, weil der Mensch als »Gewohnheitstier« gilt und zu wiederkehrenden Verhaltensmustern neigt. Für die Kritiker der technischen Analyse stellt sich die Frage nach Ursache und Wirkung bzw. das Problem einer sich selbst erfüllenden Prophezeiung. Damit ist gemeint, dass die Charttechnik nur deshalb stimmt, weil so viele Anleger darauf vertrauen und ihr Verhalten entsprechend ausrichten. Sie orientieren sich am Trendkanal, kaufen, wenn die untere Unterstützungslinie hält, verkaufen, wenn sie nach unten durchbrochen wird. Sie steigen aus, wenn der Kurs wiederholt an der gedachten oberen Widerstandslinie abprallt. Sie steigen ein, wenn die Widerstandslinie durchstoßen wird und der Weg nach oben frei ist. Der Chart bestätigt das gezeigte Anlegerverhalten. Die Börse, die ansonsten ihrer Zeit vorauseilt, schätzt die genaue, einen schnellen Überblick vermittelnde anschauliche Charttechnik als unverzichtbares Instrumentarium für anstehende Entscheidungen.

![]() Der US-Börsenpsychologe Alexander Elder geht davon aus, dass die Markteinschätzung und das daraus

abzuleitende Anlegerverhalten zu 35 Prozent aus Psychologie, zu 35 Prozent aus klugem Kapitalmanagement und zu 30 Prozent aus Erkenntnissen der technischen Analyse bestehen. In

extrem hektischen und aufregenden Phasen steigt der psychologische Einfluss sogar auf ungefähr 80 bis über 90 Prozent.

Der US-Börsenpsychologe Alexander Elder geht davon aus, dass die Markteinschätzung und das daraus

abzuleitende Anlegerverhalten zu 35 Prozent aus Psychologie, zu 35 Prozent aus klugem Kapitalmanagement und zu 30 Prozent aus Erkenntnissen der technischen Analyse bestehen. In

extrem hektischen und aufregenden Phasen steigt der psychologische Einfluss sogar auf ungefähr 80 bis über 90 Prozent.

![]() Wer glaubt, dass Aktiencharts nur deshalb meist stimmen, weil sich so viele Börsianer daran orientieren und

danach handeln, sollte über folgende Tatsache nachdenken. Der bekannte Chartexperte Professor Schulz erstellte von dem 1998 gebildeten EURO STOXX 50 im Nachhinein einen Mehrjahreschart.

Ebenso wurde der 2005 von der Deutschen Börse AG gegründete Index für eigentümerorientierte Familienunternehmen, der GEX, zurückgerechnet und mit einem Mehrjahreschart

versehen. Diese nachträglich erstellten Charts zeigen, dass die Börsianer zu wiederkehrenden Verhaltensmustern neigen und bestätigen die Bedeutung der Charttechnik als brauchbare

Orientierungshilfe für zu treffende Kauf- und Verkaufsentscheidungen.

Wer glaubt, dass Aktiencharts nur deshalb meist stimmen, weil sich so viele Börsianer daran orientieren und

danach handeln, sollte über folgende Tatsache nachdenken. Der bekannte Chartexperte Professor Schulz erstellte von dem 1998 gebildeten EURO STOXX 50 im Nachhinein einen Mehrjahreschart.

Ebenso wurde der 2005 von der Deutschen Börse AG gegründete Index für eigentümerorientierte Familienunternehmen, der GEX, zurückgerechnet und mit einem Mehrjahreschart

versehen. Diese nachträglich erstellten Charts zeigen, dass die Börsianer zu wiederkehrenden Verhaltensmustern neigen und bestätigen die Bedeutung der Charttechnik als brauchbare

Orientierungshilfe für zu treffende Kauf- und Verkaufsentscheidungen.

Es ist viel wahrscheinlicher, dass eine einmal eingeschlagene Bewegungsrichtung »the trend is your friend« weiter anhält, als dass ein abrupter Richtungswechsel eintritt. Handlungsbedarf besteht meist erst dann, wenn der längerfristige Trendkanal einen klaren Ausbruch um mehr als fünf Prozent erfährt. Eine deutliche Tendenz nach oben ist als Signal zu verstehen, dass die Talsohle vermutlich verlassen wird und sich die Bären verabschieden. Im Bereich der Bodenbildung steigen Mutige wieder ein bzw. kaufen zu. Bei einem nachhaltigen Ausbruch nach unten lässt sich bei frühzeitigem Ausstieg der Verlust begrenzen, sei es mithilfe von Stop-Loss-Orders oder durch eine situationsbedingte dynamische Verlustbegrenzung.

Widerstands- und Unterstützungslinien erleichtern die Anlageentscheidung

Viele Börsianer verkaufen ihre Aktien, sobald diese nach einer Konsolidierungs- oder Korrekturphase das alte Niveau bzw. den »Einstandspreis« wieder erreichen. Folglich entsteht an der Widerstandslinie ein erhöhtes Angebot, und die Aktie braucht oft mehrere Anläufe, um diese gedachte Linie nach oben zu durchstoßen. Gelingt dieser Ausbruch, steht charttechnisch einem weiteren Kursaufschwung vorerst nichts im Wege. Sinkt umgekehrt der Kurs auf einen alten Tiefpunkt, glauben zahlreiche Anleger, der Boden sei erreicht und greifen zu. So bildet sich eine Unterstützungslinie, die einen weiteren Kursrückgang zumindest zeitweilig verhindert. Bei Konjunkturschwäche, fundamental schlechten Nachrichten und einem generell miesen Börsenklima hält jedoch keine gedachte Unterstützungslinie mehr. Der Kurs bricht ein wie das Messer durch die weiche Butter. Statt eines Kaufsignals liefert die Charttechnik nun eine klare Verkaufsanweisung.

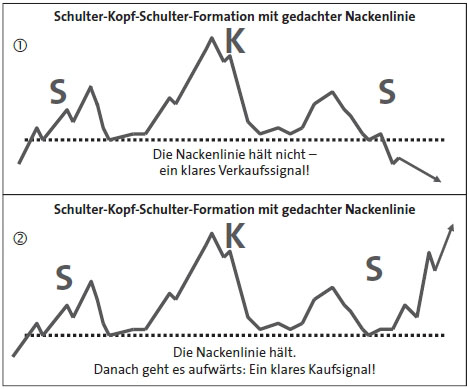

Zu den bekanntesten Umkehrformationen zählt die Schulter-Kopf-Schulter-Formation. Der Chart erinnert mit einiger Fantasie an einen Kopf mit seiner linken und rechten Schulter. Die beiden Tiefpunkte zwischen Kopf und Schultern werden durch die gedachte Nackenlinie verbunden. Häufig bildet diese Nackenlinie eine stabile Unterstützung. Erst wenn der Kurs nachhaltig nach unten durchbricht wie in Abbildung 1, besteht ein Verkaufssignal. Ansonsten wird zu früh verkauft und die Chance auf eine Kurserholung vertan wie in Abbildung 2. Laut Statistik ist zu etwa 70 Prozent damit zu rechnen, dass nach Absacken unter die Nackenlinie der Kurs weiter abstürzt.

Besonders aussagekräftig: Charts im Branchenvergleich und ausgewählte Aktien gegenüber dem Index

Selbst die treuesten Anhänger der Fundamentalanalyse greifen gern auf Charts zurück, um sich rasch und anschaulich über die Entwicklung bestimmter Titel im Branchenvergleich zu informieren, z. B. im Automobilsektor Daimler gegenüber BMW, VW und Porsche.

Es ist aufschlussreich zu beobachten, wie eine bestimmte Aktie gegenüber der Benchmark, dem Vergleichsindex, notiert. Es kann spannend sein, wichtige Indizes in einem Langfristchart übereinander zu legen, wie DAX, DOW JONES, NIKKEI, EURO STOXX 50 usw. Informativ ist es, bei den deutschen Indizes DAX, TecDAX, MDAX und SDAX die Charts auf diese Weise miteinander zu vergleichen. Sie können sich z. B. davon überzeugen, dass der GEX (German Entrepreneurial Index), der Index für familiengeführte Unternehmen, von 2003 bis 2007 alle anderen deutschen Börsenbarometer bezüglich ihrer Kursentwicklung klar geschlagen hat.

![]() Die Ergebnisse der Charttechnik bilden die unverzichtbare Grundlage für viele Untersuchungen und

Forschungen. Mit solchen Schaubildern kann die Fundamentalanalyse nicht dienen – aber selbst davon profitieren. Umgekehrt unterfüttert und begründet die Fundamentalanalyse

die charttechnische Entwicklung mit ihrem Auf und Ab, ihren Widerstands- und Unterstützungslinien.

Die Ergebnisse der Charttechnik bilden die unverzichtbare Grundlage für viele Untersuchungen und

Forschungen. Mit solchen Schaubildern kann die Fundamentalanalyse nicht dienen – aber selbst davon profitieren. Umgekehrt unterfüttert und begründet die Fundamentalanalyse

die charttechnische Entwicklung mit ihrem Auf und Ab, ihren Widerstands- und Unterstützungslinien.

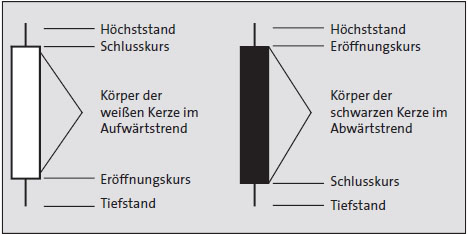

Candlestick-Charts erlauben eine genaue Marktanalyse

Die japanische Candlestick-Chartanalyse erinnert in ihrem Aussehen an schwarze und weiße Kerzen mit Dochten. Sie ist leicht verständlich, aufschlussreich und verstärkt die Effizienz der charttechnischen Analyse. Candlesticks zeigen auf anschauliche Weise den Eröffnungs- und Schlusskurs sowie das Tageshoch und das Tagestief. Die Aufwärtstendenz wird im Allgemeinen durch weiße, der Abwärtstrend durch schwarze Kerzen angezeigt.

3.5 Gute und schlechte Börsenmonate hinterfragen

Der Mai, im Langzeitvergleich am zweitschlechtesten abschneidend, gilt als Angstmonat. Nach den immer noch üppigen Dividendenzahlungen, die im Frühjahr ihren Höhepunkt erreichen, stellen sich viele Börsianer auf Urlaub, laue Sommermonate und den gefährlichsten Börsenmonat September ein. Bloomberg hat analysiert, dass der DAX in 21 von 43 Jahren im Mai sogar zulegte statt zu verlieren. Im Schnitt rutschte der DAX im Wonnemonat Mai in 32 Jahren um weniger als ein Prozent ab. Zurückgerechnet bis 1965 verlor der DAX im Mai im Schnitt 0,2 Prozent.

Aber diese Rechnung geht seit 1990 nicht mehr auf. Seit 20 Jahren setzt der DAX öfters im Mai und Juni seine im Frühjahr begonnene Aufwärtsbewegung fort, unterstützt von Dividenden, die neues Geld frei machen für ein Aktieninvestment. Der Abwärtstrend aus Furcht vor Verwerfungen im September/Oktober beginnt meist erst Ende Juli bis Anfang August. Da jede Transaktion Geld kostet, sollten Langzeitinvestoren zwar ihr Depot aufmerksam beobachten, keineswegs aber jetzt alles verkaufen, zumal noch einige Hauptversammlungen mit üppigen Ausschüttungen anstehen und der steuerfreie Altbestand wie ein Schatz zu hüten ist. Vernünftig ist ein gezieltes Stock-Picking. Nehmen Sie hier und da Gewinne mit, und begrenzen Sie bei schlechten Nachrichten Ihre Verluste beherzt.

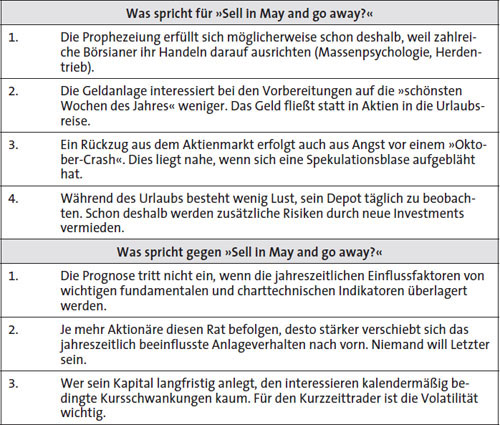

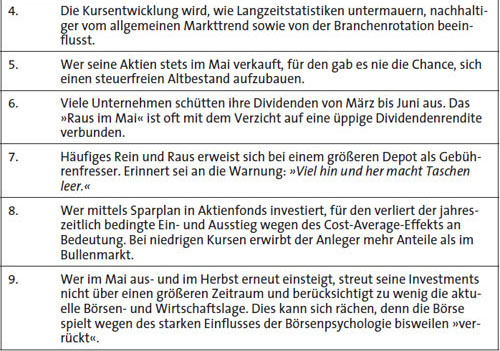

»Sell in May and go away!« lautet eine bekannte Börsenweisheit. Vielleicht fragen auch Sie sich, wie Sie damit am besten umgehen. Die frei übersetzte Empfehlung: »Verkaufe deine Aktien im Mai, und halte dich zunächst, bis zum Herbst, fern von der Börse!« beruht nicht auf bloßer Willkür und der Geschäftstüchtigkeit »der drei großen B« Börse, Broker und Banken. Das Studium der DAX-Statistik über einen Zeitraum von drei Jahrzehnten zeigt, dass nur im September, August und Mai ein Minus erzielt wurde, auch wenn positive Bewegungen gegen den Trend nicht selten sind. Der Dezember, November und Februar präsentieren sich oft in Bullenlaune. Am meisten ängstigen sich die Börsianer vor dem Oktober, gab es doch 1929 und 1987 die großen Crash-Szenarien. So zeigt der Oktober meist eine eher kümmerliche Performance. Bleibt der befürchtete Crash aus, läutet der »goldene Oktober« nicht selten eine dynamische Herbst-Winter-Rallye ein.

Bei oberflächlicher Betrachtung bestätigt sich die Aussage: »Sell in May and go away!« Es spricht also nichts dagegen, einige Gewinne mitzunehmen und die sich vielleicht abzeichnenden Verluste zu begrenzen. Sich von seinem gesamten Aktienbestand zu trennen, ist Unsinn und wird durch die Statistik nicht gestützt. Die Profiteure wären andere. Wenn Sie verkaufen, konzentrieren Sie sich auf Ihr Neudepot, und schonen Sie Ihren steuerfreien Altbestand. Ein totaler Ausverkauf im Mai würde sich verheerend auswirken. Hielte sich jedermann daran, würde der Negativtrend derart verstärkt, dass analog zur Charttechnik die Prophezeiung schon deswegen zuträfe. Der Herdentrieb und die Befürchtung, zu spät zu reagieren, würde zur Vorverlagerung von Mai auf April führen. Es ist unklug, sich stur an diese Börsenweisheit zu klammern und unabhängig vom Börsenklima alle Aktien im Mai zu veräußern und im Herbst wieder einzusteigen.

An den besten Börsentagen dabei sein!

Glauben wir einer statistischen Untersuchung, halbiert ein Anleger mit kurzem bis mittelfristigem Anlagehorizont seine Gewinnchancen, wenn er beim Ein- und Ausstieg ein schlechtes Timing zeigt und an den zehn besten Börsentagen nicht investiert ist. Verpasst er die 20 Tage mit dem höchsten Kursanstieg, verringern sich seine Gewinnchancen auf ein Viertel. Bleibt er an den 30 besten Börsentagen »außen vor«, schmilzt sein Kursgewinn auf ein Achtel zusammen gegenüber Investoren, die an den 30 Tagen mit der besten Performance im Markt sind. Je länger der Anlagehorizont ist, umso weniger wichtig sind der ideale Ein- und Ausstiegszeitpunkt. Wer in Kostolany-Manier seine Qualitätsaktien jahrelang hält, ist an allen Börsentagen dabei.

»Wenn sich alle als Bären verhalten, muss der Markt nach oben gehen, denn es gibt keine Verkäufer mehr.«

Börsenkalender 2004

Vor Feiertagen winken oft Kursgewinne – die Hälfte vom Zuwachs erzielt der DAX vor arbeitsfreien Tagen

Wer liest, dass unmittelbar vor einem Feiertag die Kurse öfters steigen, ist vielleicht erstaunt. Manch einer würde eher vermuten, dass sich die meisten Investoren vor Festtagspausen zurückhalten oder bei Verunsicherung sogar Positionen glattstellen. Dies geschieht, wenn die Börsenpsychologie das Marktgeschehen dominiert. In ruhigen Börsenzeiten schlägt sich vielleicht die Freude über einen erholsamen Tag positiv auf die Grundstimmung und die Kaufbereitschaft am Aktienmarkt nieder.

Oft besser für Banker als für Privatanleger:

»An die Börse muss man gehen wie in ein kaltes Brausebad: schnell hinein und schnell wieder heraus.«

Salomon von Rothschild

Es ist zu befürchten, dass es mit der Feiertagsvorfreude bei DAX & Co. bald vorbei ist. Hedge-Fonds nutzen die Kursunterschiede an den weltweiten Börsenplätzen sekundenschnell aus und dürften den Festtagseffekt zerstören. Möglicherweise weicht die Vorfeiertaglaune bald einem Vorfeiertagkater. Früher stiegen die Kurse im Laufe der Woche an. Freitags gab es das größte Plus, am Montag eher ein Minus. Seit einigen Jahren zeichnet sich ein Umkehrtrend ab mit einem stärkeren Montag und einem schwächeren Freitag.

3.6 Wann Value und wann Growth einsetzen?

Was hat es mit dem Anspruch der »Nachhaltigkeit« auf sich, von dem neuerdings so viel die Rede ist?

In der Fußballwelt erscheint manche strategische Entscheidung einfacher zu sein als an der Börse. Liegt die eigene Mannschaft zurück, bringt der Trainer höchstwahrscheinlich neue Stürmer auf das Spielfeld. Torgefährlichkeit und Torinstinkt mit zielgenauen Offensivkräften sollen das Blatt wenden. Was in der Theorie logisch erscheint, erweist sich in der Praxis oft als Trugschluss – eine Erkenntnis, die teilweise auf das Börsengeschehen übertragbar ist. Christian Grund und Oliver Gürtler von der Universität Bonn analysierten 1.700 Auswechslungen in der Bundesliga. Die Ergebnisse wirken ernüchternd: Betraten neue Stürmer den Rasen, wurde zu 21 Prozent der Spielstand verbessert. Aber zu 40 Prozent baute die gegnerische Mannschaft ihren Vorsprung noch weiter aus. Behielt der Trainer trotz des Rückstands und der drohenden Niederlage die Nerven und griff nicht in die Aufstellung ein, holte das im Rückstand befindliche Team in jedem dritten Fall wieder auf. Weitere Gegentreffer kassierte die Mannschaft nur zu 30 Prozent.

Fazit: Mehr Stürmer schießen meist mehr Tore. Dafür brennt es aber in der Abwehr oft lichterloh, sodass die angepeilten drei Siegespunkte in weite Ferne rücken. Welche Konsequenzen lassen sich daraus für die Börse ableiten? Mit größerem Risiko lässt sich die angestrebte höhere Rendite nicht verlässlich steigern. Wer auf riskantere Werte setzt, kann seine Performance zwar deutlich verbessern, aber auch wesentlich schlechter abschneiden. Je größer die Chance, desto höher ist ebenso das Risiko.

Vom Fußballspiel ausgehend, lassen sich die Stürmer eher mit wachstumsstarken, konjunkturabhängigen Growth-Titeln, die Abwehr mit stabileren, weniger konjunkturell beeinflussten Value-Titeln vergleichen. Eine Fußballelf mit nur Offensivkräften schießt vermutlich viele Tore, muss aber auch mehr Treffer vom Gegner einstecken. Wer allein auf eine starke Abwehr setzt, verhindert leichter Einschläge ins eigene Tor, dafür bleibt die eigene Torausbeute mager. Das typische Ergebnis lautet 0:0 – ein Punkt statt drei Zähler. Mit einer solchen Strategie lässt sich kaum der Abstieg verhindern und schon gar nicht die Meisterschaft erkämpfen.

![]() Erkenntnis: Ein ausgewogenes Portfolio mit Growth- und Value-Titeln verspricht auf Dauer den sichersten

Zugewinn. Eine starke Übergewichtung in die eine oder andere Richtung macht ein schnelles Rein und Raus – abhängig von Konjunktur, Markttrend und

Branchenrotation – eher erforderlich. Übertriebenes Umschichten kostet jedoch Geld.

Erkenntnis: Ein ausgewogenes Portfolio mit Growth- und Value-Titeln verspricht auf Dauer den sichersten

Zugewinn. Eine starke Übergewichtung in die eine oder andere Richtung macht ein schnelles Rein und Raus – abhängig von Konjunktur, Markttrend und

Branchenrotation – eher erforderlich. Übertriebenes Umschichten kostet jedoch Geld.

Die defensive Value-Strategie: ideal bei Sicherheitsbewusstsein

Ab Ende der 1990er-Jahre bis zum Platzen der Spekulationsblase im Frühjahr 2000, als DOW und DAX, Nasdaq und der im März 2003 »beerdigte« Neue Markt von einem Allzeithoch zum nächsten eilten und die Börse boomte wie nie zuvor, galt die Investorlegende Warren Buffett als ein vom Strom der Zeit weggespültes Fossil. Der dicke Wälzer: »Von bleibendem Wert – die Biographie des erfolgreichsten Investors« war ebenso wenig gefragt wie seine Aktie Berkshire Hathaway.

»Kaufe nur, was du kennst und verstehst!«

Warren Buffett

Danach erlebte die US-Investorlegende ein anhaltendes beeindruckendes Comeback. Warren Buffett, reichster Mann der Welt, investiert nur in substanzstarke, niedrig bewertete Aktien, deren Geschäftsmodell er kennt und versteht. Hightech, Biotech, Internet, Nanotechnologie und erneuerbare Energien sind nicht seine Welt. Im Hochpunkt der Hausse wurde Warren Buffett trotz großen Respekts vor seiner Lebensleistung bisweilen mit sanftem Spott bedacht. Die New Economy war »in«, die Old Economy mit ihren eher langweiligen Industrietiteln »out«. Umsatz, Wachstum, Fusionen und Übernahmen erregten die Fantasie. Nachhaltige Ertragskraft und ein faires KGV rückten nach hinten. Zu spät wurde erkannt, dass sich manche kleine Garagenfirma bei ihrem grenzenlosen Streben nach Größe verhob. Im Verlauf des Crashs änderten viele Trader Einstellung und Verhalten. Warren Buffetts Aktie Berkshire Hathaway erlebte einen zweiten Frühling; seine Fangemeinde wuchs. Bei einer eBay-Auktion um ein Essen mit dem Börsenstar im Juli 2003 blätterte der Sieger dafür 250.000 Dollar hin – mehr als doppelt so viel wie die Versteigerung für den »Papst«-Golf (Zulassung Kardinal Ratzinger) im Mai 2005 dem Verkäufer einbrachte.

»Machen Sie sich auf einen Abschwung der Märkte gefasst, wenn die Werbung von Börsenbrief-Herausgebern damit anfängt, Listen zu veröffentlichen, die die unglaublichen Erfolge ihrer vorhergegangenen Anlageempfehlungen zeigen.«

Yale Hirsch

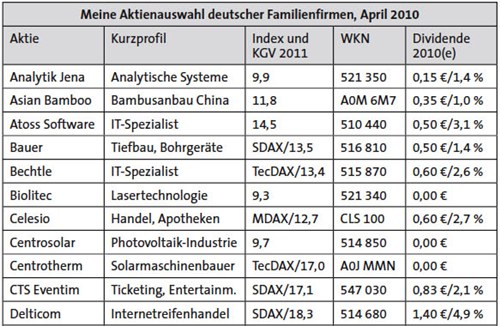

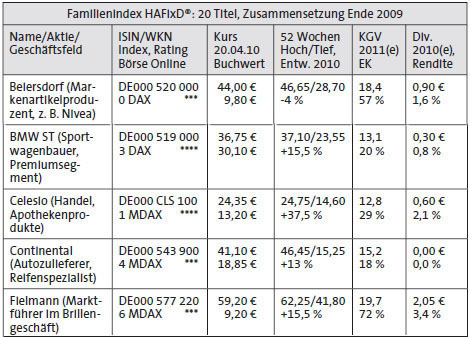

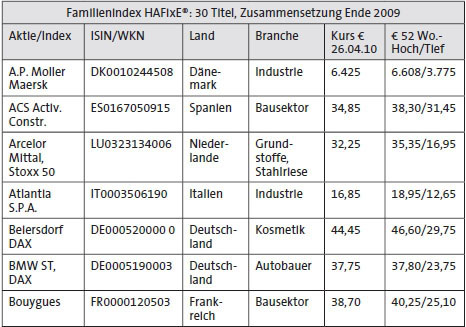

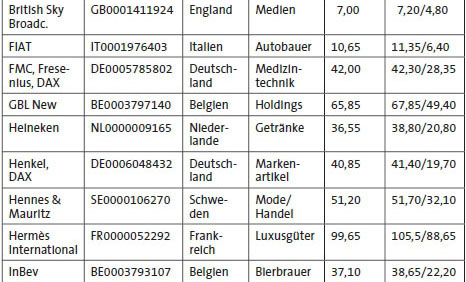

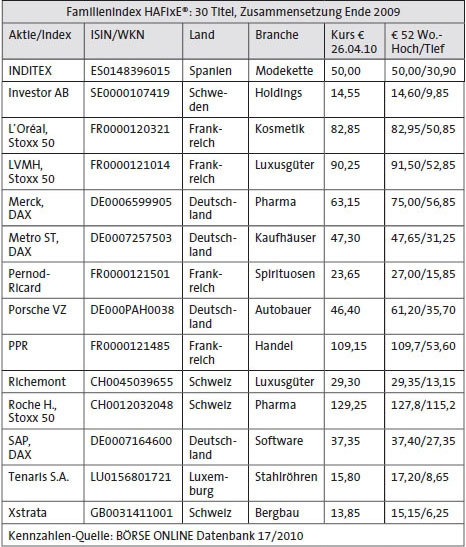

![]() Die defensive Value-Strategie erscheint für konservative bis chancenorientierte Anleger ideal, auch als

Sparplan für die Altersvorsorge. Werthaltige, weniger konjunkturabhängige Value-Aktien gibt es nicht nur unter den Blue Chips. Die Nebenwerteindizes klassischer Ausrichtung MDAX und SDAX

sowie der neue DAXplus Family-Index, Nachfolger des GEX (German Entrepreneurial Index für Familienunternehmen), erweisen sich als wahre Fundgrube. Value konzentriert sich auf werthaltige,

substanzstarke Papiere mit einem niedrigen KGV und sonstigen soliden Kennziffern wie Cashflow und Buchwert.

Die defensive Value-Strategie erscheint für konservative bis chancenorientierte Anleger ideal, auch als

Sparplan für die Altersvorsorge. Werthaltige, weniger konjunkturabhängige Value-Aktien gibt es nicht nur unter den Blue Chips. Die Nebenwerteindizes klassischer Ausrichtung MDAX und SDAX

sowie der neue DAXplus Family-Index, Nachfolger des GEX (German Entrepreneurial Index für Familienunternehmen), erweisen sich als wahre Fundgrube. Value konzentriert sich auf werthaltige,

substanzstarke Papiere mit einem niedrigen KGV und sonstigen soliden Kennziffern wie Cashflow und Buchwert.

»Es ist sehr klug, sich stets daran zu erinnern, dass zu viel Erfolg am Markt bereits für sich eine exzellente Warnung ist.«

Gerald Loeb

Am Ende eines Konjunkturzyklus, wenn der Aufschwung nachlässt, die Hausse in eine Baisse mündet und die Konjunkturerholung auf sich warten lässt, sind Value-Aktien besonders gefragt. Auch während einer Krise wird gegessen, getrunken, geputzt, geheizt, Wäsche gewaschen, der Körper gepflegt, telefoniert, Strom verbraucht, Arznei eingenommen usw.

Versorger-, Öl-, Konsum-, Pharma- und Telekomaktien gehören zur Value-Gruppe, bleiben aber dennoch von der Branchenrotation nicht verschont. Jede Marktphase hat ihre Börsenlieblinge. Die klassisch ausgerichteten Firmen verwöhnen ihre Anteilseigner oft mit einer üppigen, verlässlich steigenden Dividende. Die Kehrseite? Die Industriewerte sind nicht gerade »sexy« und entwickeln sich eher selten zu Kursraketen, auch wenn es bemerkenswerte Ausnahmen gibt. Umgekehrt ist im Crash das Rückschlagpotenzial begrenzt. Die oft attraktive Gewinnausschüttung sichert den Kurs nach unten ab.

Mit der Growth-Strategie mehr Temperament ins Portfolio

Bis zum Frühjahr 2000 war die Börsenwelt noch in Ordnung. Der DAX legte sich mächtig ins Zeug und übersprang die 8.000er-Marke, was danach erst wieder im Frühjahr 2007 geschah. Der damals noch bestehende NEMAX 50 steuerte auf stolze 10.000 Punkte zu. Die New Economy lieferte die Zauberformel für eine wundersame Geldvermehrung in kürzester Zeit. Das KGV wurde kaum beachtet, eine seriöse Bilanzierung auch nicht. Ein Unternehmensertrag galt vorerst als nebensächlich, stand er doch der Wachstumsfantasie im Wege. Volkswirtschaftliche Gesetzmäßigkeiten wurden ignoriert, einzelne Mahnungen überhört, erste Warnsignale missachtet.

»Es ist oft produktiver, einen Tag lang über sein Geld nachzudenken, als einen ganzen Monat für Geld zu arbeiten.«

Heinz Brestel

Wer damals zum Ausstieg blies oder eine Value-Strategie empfahl, erntete meist ein mitleidiges Lächeln. Nicht mit den eher langweiligen Industrietiteln, sondern den dynamischen Werten der New Economy heimsten Anleger üppige Gewinne ein – allem voran mit Neuemissionen. Es herrschte die Meinung vor, der gewaltige technologische Fortschritt gekoppelt an den Siegeszug des Internets könne den Konjunkturzyklus aushebeln und eine dauerhafte Hausse auslösen. Welch folgenschwerer Irrtum! Für den DOW JONES wurden für das erste Jahrzehnt im neuen Jahrtausend 20.000 Punkte, für den DAX 12.000 Punkte ausgerufen. Ältere Anleger dürften diese Traumperformance kaum mehr erleben, auch wenn die Hoffnung als Letztes stirbt.

Mit dem dreijährigen Salamicrash zerstoben diese Träume wie Staub im Sturm. Heute zählen fundamentale Kennziffern mit Rückbesinnung auf altbewährte Bewertungsmaßstäbe.

Growth bezeichnet einen wachstumsorientierten Investmentstil mit innovativen Geschäftsmodellen und überdurchschnittlich hohem Umsatz- und Gewinnwachstum. Die Einschätzungen und Beurteilungskriterien wurden zurechtgerückt. Mit dem Niedergang des Neuen Marktes schuf die Deutsche Börse AG als Nachfolger den TecDAX mit 30 Titeln aus den Bereichen Hightech, Biotech und Internet. Das Aussehen des TecDAX – volkstümlich »Sonnen-Index« genannt – hat sich in letzter Zeit stark verändert: achtmal Solarstrom, einmal Windkraft. Wegen des starken Anteils erneuerbarer Energien ist der TecDAX besonders schwankungsfreudig und auch für Kurzzeit- und Day-Trader interessant.

»Geld gleicht dem Dünger, der nur nützt, wenn er flächendeckend ausgestreut wird.«

Francis Bacon

Ein Blick in deutsche Aktiendepots dokumentiert »Heimatliebe« durch Übergewichtung von DAX-Titeln, ebenso die Rückbesinnung auf solide Investments mit begrenztem Rückschlagpotenzial. Risikofreudige Anleger setzen bei intaktem Wirtschaftswachstum verstärkt auf Growth und bevorzugen bei deutschen Indizes TecDAX-Aktien. Daneben sind zyklische Werte aus klassischen Branchen gefragt, wie Rohstoffe, Chemie-, Auto- und Finanzwerte. Ob Value, ob Growth – eine breite Streuung verringert das Risiko.

Exkurs: Wachstum und Value schließen sich nicht aus

Bei vielen Börsianern hält sich das Missverständnis, wonach Value-Unternehmen stets an einem niedrigen KGV, KBV (Kurs-Buchwert-Verhältnis) und KUV (Kurs-Umsatz-Verhältnis) gemessen werden. Wachstumsstarke Substanztitel sind nicht mehr zum Schnäppchenpreis zu haben. Dazu erklärt die Professor-Otte-Kolumne Ende Mai 2005: »Wachstum und Value schließen sich nicht aus! ›Billige‹ Unternehmen können zu Recht billig sein – dann nämlich, wenn sie wenig wachsen, schrumpfen oder vielleicht sogar dauerhaft Verluste produzieren. – Genauso können Unternehmen mit hohen KGVs durchaus günstig bzw. preiswert sein, dann nämlich, wenn die Wachstumsaussichten dieses KGV rechfertigen. Einen Unterschied gibt es allerdings: Während Sie bei ›billigen‹ Unternehmen wissen, was Sie haben, müssen Sie bei Wachstumsunternehmen Annahmen über die Zukunft treffen. Und dabei haben sich schon viele die Finger verbrannt. Es kommt also bei ›teuren‹ Unternehmen ganz besonders darauf an, die Zukunftsaussichten und die zukünftigen Wachstums- und Ertragsraten sorgfältig zu analysieren. – Qualität ist und bleibt teuer (Anmerkung: kann aber dennoch preiswert sein). Mit der Methode des ›Inneren Wertes‹ lassen sich gute Einstiegschancen identifizieren.«

Die Wahl des Anlagestils – auch eine Mentalitätsfrage

Die Idee, sich bei der Auswahl von Unternehmenstiteln nach konkreten Anlagestilen zu richten, hat vor allem in Amerika eine lange Tradition.

Begriffswirrwarr: billig – preiswert – teuer

Billig bedeutet, dass eine Aktie wenig kostet, teuer, dass dafür viel zu bezahlen ist. Mit preiswert ist ein faires Preis-Leistungs-Verhältnis gemeint. So kann eine teure Aktie preiswert sein, wenn die Wachstums- und Ertragsaussichten hoch sind.

Umgekehrt ist ein billiger Penny-Stock keineswegs preiswert, wenn wegen der Verluste der Pleitegeier über dem Unternehmen kreist und sich kein dauerhafter Aufschwung abzeichnet.

Fazit: Was wirklich gut ist, hat seinen Preis.

Wie aus aktuellen Veröffentlichungen in der Fachpresse hervorgeht, wächst auch bei zahlreichen europäischen Investoren die Vorliebe für bestimmte Anlagestile. Dabei zählen »Value« mit dem Schwerpunkt auf den Unternehmenswert und »Growth« mit mehr Augenmerk auf Wachstum zu den bekanntesten Orientierungen.

Sind Value und Growth eine Geschmacksfrage oder verbirgt sich mehr dahinter? Der Value-Investor orientiert sich am Vermögenswert. Er will die Aktien von Unternehmen mit hohem Netto-Buchwert preiswert erwerben und setzt auf eine hohe Dividende. Beim Growth-Ansatz wird mit dem Wachstumsschwerpunkt das Ziel verknüpft, eine überdurchschnittlich hohe Rendite zu erzielen. In der Rückschau, ausgewertet von Salomon Smith Barney auf Basis der MSCI-Benchmark, fällt auf, dass Value seit der Jahrtausendwende über einen Zeitraum von fünf Jahren Growth geschlagen hat Diese Entwicklung wurde stark überlagert durch den Schock des Kursverfalls nach dem Platzen der Spekulationsblase und das sich anschließende Sicherheitsstreben. Eine solche Situation liegt auch momentan vor. Der Börsencrash im Herbst 2008 und Frühjahr 2009 im Zuge der sich dramatisch zuspitzenden Finanzkrise führte zu einer Verunsicherung an den Kapitalmärkten mit Risikoaversion. Aussagekräftig ist ein Performance-Vergleich der letzten drei Jahrzehnte. Wer seit 1980 in die Aktien des MSCI-Value-Index investierte, erzielte im Schnitt eine um drei Prozent höhere Rendite als mit einem Growth-Ansatz, nämlich zwölf gegenüber neun Prozent. Wer jedoch die Vergangenheit in einzelne Phasen aufteilt, findet eine Reihe von Zeiträumen mit gegenteiligem Ergebnis.

Über 25 Jahre eine um 3 % höhere Rendite mit Value

Seit der Jahrtausendwende schlägt der Value-Wertansatz das Growth-Wachstumskonzept. Über einen Zeitraum von 25 Jahren führt die Renditedifferenz bei gleichem Startkapital zu einem annähernd doppelt so hohen Endbetrag.

Als Ende der 1990er-Jahre die Aussicht auf das neue Internetzeitalter die Kurse von Aktien aus der »New Economy« in unvorstellbare Höhen trieb, waren Investoren mit einer auf Growth ausgerichteten Anlagestrategie klar im Vorteil. Auch in der zweiten Hälfte der 1980er-Jahre war mit Wachstumstiteln mehr Rendite zu erzielen. Dagegen lohnte es sich im Crash von 2000 bis 2003 sowie 2008, Value überzugewichten. Von 1994 bis 1997 war keiner dieser beiden Anlagestile dem anderen überlegen – ein Patt. Auf eine Value-Phase muss nicht zwingend eine Growth-Phase folgen. Das Verhältnis von Value zu Growth ist ebenso wichtig für die Höhe der Rendite wie ein geschicktes Timing mit Gespür für die Marktlage. Bisweilen ändert sich die Einstufung. Zählten die Telekommunikationsaktien bis zur Jahrtausendwende noch zu den Wachstumswerten, gelten sie heute eher als Value-Titel.

Im DAX mehr Growth als Value

Im Vergleich zu vielen anderen Indizes sind im DAX zahlreiche offensive Growth-Titel bzw. Zykliker vertreten, rund 45 Prozent. Der DAX profitiert daher von guter Weltkonjunktur, niedriger Bewertung und Übernahmefantasie. Im EURO STOXX 50 machen Growth-Titel dagegen kaum 20 Prozent aus. Hier dominieren die defensiven Öl- und Gaswerte, die Nahrungs- und Genussmittel sowie die Telekommunikation.

Ist Ihnen dies zu mühselig, so mischen Sie am besten Growth und Value, und lassen Sie Ihren steuerfreien Altbestand im Erstdepot nicht ausstoppen. Langfristig gesehen nehmen Sie bei Ihren Qualitätstiteln im Crash auch mal einen Verlust von 20 bis 30 Prozent hin, um danach viele Jahre lang von steuerfreien Kursgewinnen zu profitieren, was ja bei jedem Neuinvestment seit 2009 nicht mehr möglich ist. Dieser Tipp gilt nicht für Zocker-Aktien und für Investments im Neu- oder Zweitdepot, sondern nur für substanz- und wachstumsstarke Aktien, möglichst ausgestattet mit einer attraktiven Dividende.

![]() Viel hin und her

Viel hin und her

macht Taschen leer!

![]() Breit gestreut!

Breit gestreut!

Nie bereut!

![]() Altbestände ohne Stopp,

Altbestände ohne Stopp,

außer die Aktie ist ein Flop!

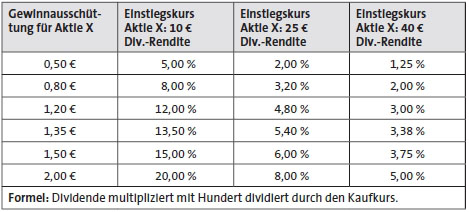

3.7 Dividenden-Strategie: langfristig erfolgreich

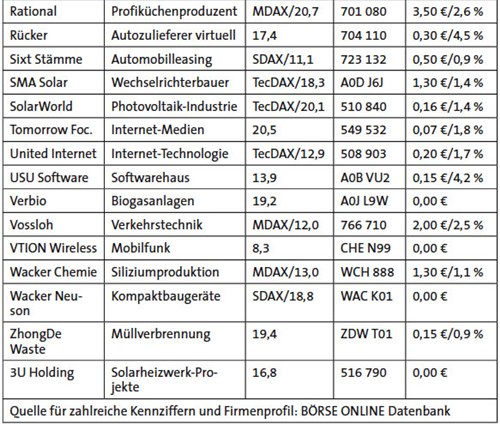

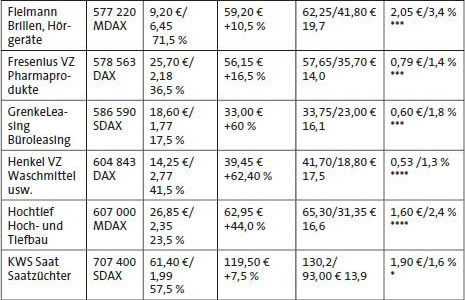

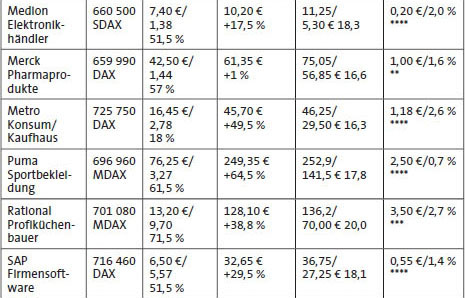

Dividenden fristen kein Mauerblümchendasein mehr. Hohe Ausschüttungen treiben den Kurs und sichern ihn nach unten ab. Der Index DivDAX bildet die attraktivsten Dividendentitel im DAX ab. Es gibt bereits einige Indexfonds (ETF), die passiv gemanagt und damit kostengünstig die dividendenstärksten Werte aus dem DAX und STOXX 50 abbilden. Die Dividendenrendite liegt trotz einiger Streichungen und Kürzungen im Zuge der Weltwirtschaftskrise wegen der noch fairen Bewertung bei zahlreichen Titeln über fünf Prozent, beim DAX im Schnitt 3,3 Prozent.

Die folgenden Übersichten zeigen Ihnen, wie lukrativ ein mutiges Aktieninvest mit Blick auf die Dividendenrendite sein kann. Langfristig zählt die Ausrichtung auf Dividendentitel zu den besten Strategien. 2010 überwiesen die deutschen Unternehmen aus dem Prime Standard rund 27 Milliarden Euro. Dies sind 42 Prozent der 2009 erzielten Nettogewinne.

Einerlei, wie stark die Aktienkurse künftig steigen (und hoffentlich nicht mehr auf alte Tiefststände fallen), die Dividendenrendite errechnet sich aus Ihrem Kaufkurs. Bei einem langfristigen Investment ist es möglich, dass Sie allein mit Ihrer Dividendenrendite in weniger als einem Jahrzehnt den Einsatz für die Aktie wettmachen. Dies trifft in meinem Depot unter anderem zu bei den beiden DAX-Titeln Bayer (Kaufpreis: 10 €, Dividende: 1,40 €; Dividendenrendite: 14 %) und RWE (Kaufpreis: 29 €, Dividende: 3,50 €, Dividendenrendite: 12 %) Mit meiner EUWAX-Aktie, für unter zwölf Euro gekauft, schaffe ich dies bei einer konstanten Ausschüttung von 3,26 Euro sogar in knapp vier Jahren.

Solange ist es noch gar nicht her. Viele Anleger sahen nur auf die Kursgewinne. Die Gewinnausschüttung erschien nebensächlich und galt für junge Unternehmen mit starkem Wachstumsdrive eher als Hemmnis auf dem Weg zur Größe. Heute, da »Angstsparen« angesagt ist und das Sparbuch trotz schleichender Kapitalvernichtung unter Einbezug von Inflationsrate und Abgeltungsteuer ein Comeback feiert, hat sich der Stellenwert der Dividende bei den Aktionären gewandelt. Altmeister André Kostolany empfahl einst: »Aktien kaufen – lange schlafen und liegen lassen – aufwachen und reich sein.« Diese Strategie wird heute belächelt. Der Trend geht mehr in Richtung: »Schnell rein und raus!« Wie so oft im Leben, liegt zwischen beiden Extremen eine ausgewogene Strategie. Zumindest bei den weitgehend konjunkturunabhängigen Value-Titeln, die ihre Gewinnausschüttung stabil halten oder sogar steigern, ist ein längeres Investment angezeigt.

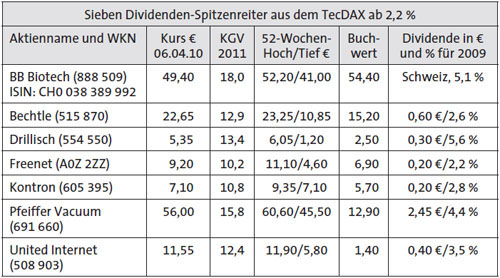

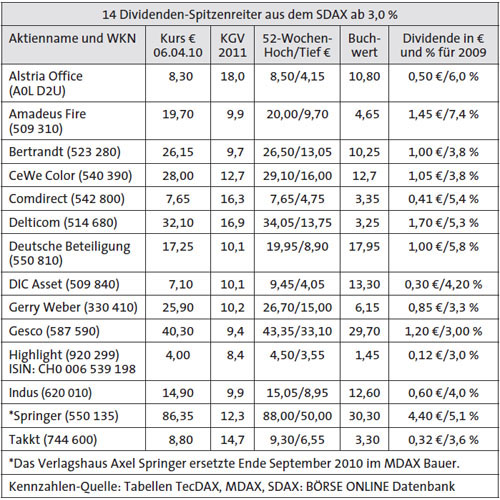

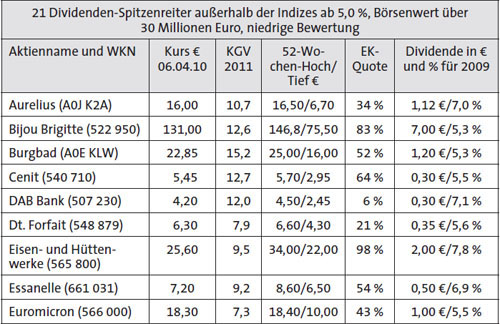

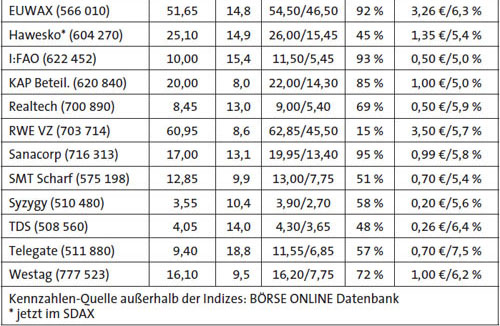

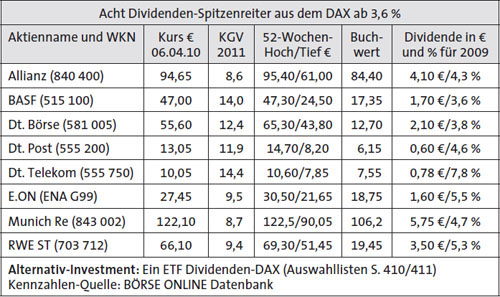

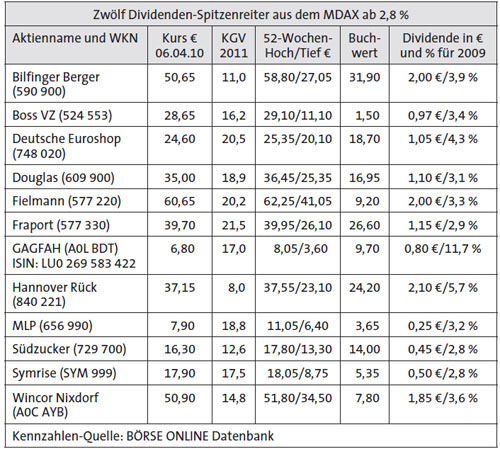

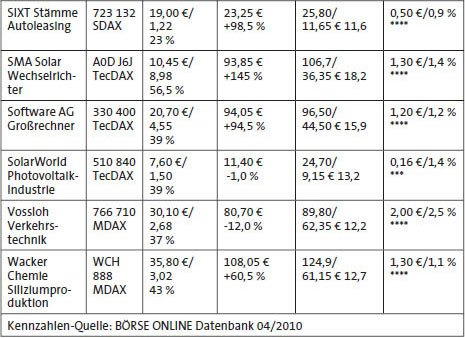

Eine üppige Dividende gilt zwar nicht als alleiniges, aber dennoch schlagkräftiges Kaufargument. Bei zahlreichen Versorger-, Industrie- und Telekommunikationsaktien liegt die Gewinnausschüttung weit über dem Zinssatz der Spareinlagen. Dies trifft auch für den durch die Finanzkrise stark gebeutelten STOXX 50 zu. Bei Banco Santander, Enel, Eni, France Telecom, GDF Suez, Iberdrola, Repsol, Telefonica, Total und Unibail-Radomco liegt die erwartete Gewinnausschüttung für 2010 zwischen über fünf und acht Prozent (Stand: Mitte April 2010). Ich habe mir die Mühe gemacht, für Sie die dividendenstärksten Titel aus dem DAX, TecDAX, MDAX und SDAX zusammenzustellen. Bei den Nebenwerten außerhalb der deutschen Indizes habe ich nur jene Werte berücksichtigt, deren Kurs-Gewinn-Verhältnis (KGV) auf faire Bewertung hindeutet. Liegt dann auch noch der Buchwert (die materiellen Werte des Unternehmens) über dem Kurs, ist dies ein weiteres Anzeichen für einen günstigen Kaufzeitpunkt. Einmalige Sonderausschüttungen blieben ebenso außen vor wie Penny-Stock-Aktien.

Fazit: Die Dividendenjäger haben Hochkonjunktur

Auf rund 19,5 Milliarden Euro wird die Ausschüttungssumme der DAX-Konzerne für das zurückliegende Geschäftsjahr 2009 geschätzt. Als Initiator der Dividendenstrategie gilt Benjamin Graham, als Nachfolger Warren Buffett. Mein Rat: Richten Sie einerseits Ihr Depot auf starke Dividendentitel im DAX, EURO STOXX 50, MDAX, SDAX, vereinzelt im TecDAX sowie Prime Standard aus. Aber nehmen Sie nicht nur substanzstarke Dividendentitel aus dem industriellen Bereich auf. Auch Wachstumstitel aus den Branchen Hightech, Biotech, Nanotechnologie und erneuerbare Energien gehören in jedes gut gestreutes Depot.

Leider lief zum Jahresschluss 2008 das Halbeinkünfteverfahren für Dividenden aus. Die 2009 in Kraft getretene Abgeltungsteuer stellt Ausschüttungen, Zinsen und sonstige Kapitalerträge, also auch die Kursgewinne von Aktien, gleich. Wer noch vor 2009 thesaurierende, die Gewinnausschüttungen reinvestierende Aktienfonds bzw. Indexfonds (Exchange Traded Funds = ETF) geordert hat und diese als Altbestand hält, braucht überhaupt keine Steuer zu bezahlen.

![]() Wer am Tag der HV die Aktie hält, bekommt am nächsten Werktag die

volle Dividende gutgeschrieben.

Wer am Tag der HV die Aktie hält, bekommt am nächsten Werktag die

volle Dividende gutgeschrieben.

![]() Bei intaktem Börsenklima und positiven Fundamentaldaten wird der

Dividendenabschlag (ExD) schon einige Tage oder wenige Wochen später aufgeholt.

Bei intaktem Börsenklima und positiven Fundamentaldaten wird der

Dividendenabschlag (ExD) schon einige Tage oder wenige Wochen später aufgeholt.

![]() Eine hohe Dividende sichert den Kurs nach unten ab.

Eine hohe Dividende sichert den Kurs nach unten ab.

![]() Dividendenstarke Titel erzielen längerfristig meist eine höhere

Performance.

Dividendenstarke Titel erzielen längerfristig meist eine höhere

Performance.

![]() Eine üppige Dividende ist ein wichtiges, aber nicht das einzige

Kaufargument. Sinken Umsatz und Ertrag, wird die Dividende vielleicht gekürzt oder gestrichen.

Eine üppige Dividende ist ein wichtiges, aber nicht das einzige

Kaufargument. Sinken Umsatz und Ertrag, wird die Dividende vielleicht gekürzt oder gestrichen.

![]() Viele Hightech- und Biotech-Unternehmen zahlen vor allem in den ersten

Jahren überhaupt keine Dividende aus. Wachstum hat absoluten Vorrang.

Viele Hightech- und Biotech-Unternehmen zahlen vor allem in den ersten

Jahren überhaupt keine Dividende aus. Wachstum hat absoluten Vorrang.

![]() Die Deutsche Börse AG hat 2005 den DivDAX mit den

15 dividendenstärksten DAX-Unternehmen eingeführt. Die Anpassung erfolgt alljährlich. Hier empfiehlt sich als langfristiges Engagement ein Indexfonds (ETF).

Die Deutsche Börse AG hat 2005 den DivDAX mit den

15 dividendenstärksten DAX-Unternehmen eingeführt. Die Anpassung erfolgt alljährlich. Hier empfiehlt sich als langfristiges Engagement ein Indexfonds (ETF).

Mit geschicktem Timing die Performance steigern! Laut einer Studie der DZ-Bank können Sie den DAX um gut einen Prozentpunkt schlagen, wenn Sie die dividendenstarken Werte dieses Index bis zu 20 Tage vor der Hauptversammlung kaufen. Am Tag danach kommt es zu einem Kursabschlag (ExD). Er wird bei intakten Fundamentaldaten jedoch rasch aufgeholt – oft schon in wenigen Tagen oder Wochen. Mitunter lautet der Tipp, am Tag nach der HV auszusteigen. Vergessen werden dabei die Transaktionskosten. Am häufig empfohlenen schnellen Rein und Raus verdienen Börse, Broker, Banken – eher selten die mit den Gebühren belasteten Privatanleger. Was für den einen Handelspartner gut ist, kann für den anderen schlecht sein. Sicherlich ist es besser, den HV-Zeitpunkt nur als ein Anlagekriterium unter einigen anderen Aspekten zu betrachten. Lukrativer ist es, bei starker Korrektur beherzt die Kursschwäche für den Einstieg und Zukauf zu nutzen. Die Tabelle auf der Vorseite bringt attraktive Dividendentitel, alle fair bewertet. Teilweise werden hier für 2010 noch höhere Ausschüttungen erwartet.

Großzügige Gewinnausschüttungen auch in Krisenzeiten

Während die Erträge der Unternehmen gegenüber dem Rekordjahr von 2007 wegen der globalen Finanzkrise um mehr als 50 Prozent einbrachen, ist der Abschlag bei den Dividenden viel geringer. Angesichts der dramatisch zurückgegangenen Nettogewinne für 2009, an denen sich die Dividenden orientierten, steigt die Ausschüttungsquote beim DAX laut Handelsblatt auf 61 Prozent – das höchste Niveau seit 2002. Von den 30 DAX-Konzernen schütten 26 Dividenden aus. Fünf Firmen erhöhen ihre Ausschüttung. Dies sind Allianz, Deutsche Bank, FMC, Fresenius und Munich Re (vormals Münchener Rück). Acht Unternehmen kürzen die Dividende, 13 lassen sie unverändert. Bei Daimler, Commerzbank, Lufthansa und Infineon gehen die Aktionäre bei der HV 2010 ganz leer aus. Spitzenreiter ist die Deutsche Telekom mit einer Dividendenrendite von knapp acht Prozent, wobei – ganz ungewöhnlich – der Vorstand eine üppige Dividende von mindestens 0,70 Euro sogar für drei Jahre garantiert. Am großzügigsten ist die Shareholder-Politik in Frankreich. Hier steigt trotz der Kritik seitens der Politiker und Gewerkschaften die durchschnittliche Ausschüttungsquote sogar auf 70 Prozent. Das ist europäischer Rekord.

Ausschüttungsquote beim DAX

2001: 15,8 Mrd. €

2002: 11,6 Mrd. €

2003: 11,5 Mrd. €

2004: 10,2 Mrd. €

2005: 14,8 Mrd. €

2006: 21,2 Mrd. €

2007: 27,7 Mrd. €

2008: 22,4 Mrd. €

2009: ca. 24 Mrd. €

2010: 25,6 Mrd. €

Der DivDAX: eine vielversprechende Idee

Sicherheitsdenken und Sparen stehen in Deutschland hoch im Kurs und finden ständig neue Nahrung, obgleich der Börsenabsturz, eingeleitet durch die Subprime- und Finanzkrise, bereits ein gutes Jahr zurückliegt. Sicherlich achten auch Sie, liebe Leserinnen und Leser, jetzt stärker auf die Dividendenrendite als zu den Zeiten eines von der Konjunktur getriebenen boomenden Bullenmarktes. Es passt gut in die Landschaft, dass die Deutsche Börse AG im Jahr 2005 den DivDAX eingeführt hat, für den es erfreulicherweise preiswerte Indexfonds (ETF) gibt!

Der DivDAX filtert alljährlich aus dem DAX die 15 Unternehmen mit der höchsten Dividendenrendite, also der prozentualen Ausschüttung heraus. Von 2002 bis 2004 schnitt der DivDAX zurückgerechnet um 20 Prozent besser ab als der Gesamt-DAX. Derzeit machen die Gewinnausschüttungen beim Performance-Index DAX über 40 Prozent seines bisherigen Wertgewinns aus. Die Geburtsstunde des DAX war am 1. Juli 1988 mit einer Startpunktzahl von 1.163. Bei seinem 20. Geburtstag am 1. Juli 2008 gab es nicht viel zu jubeln und zu feiern. Sein Hoch von 8.136 Punkten im März 2000 konnte der DAX zwar im Juli 2007 übertreffen. Danach ging es bis auf 3.600 Punkte abwärts.

Gegenwärtig – im April 2010 – notiert der deutsche Leitindex bei über 6.200 Punkten und damit auf Jahreshochniveau.

Alljährlich im September überprüft und aktualisiert die Deutsche Börse die Zusammensetzung. Derzeit haben nur jene Firmen einen sicheren Platz in diesem Index, deren Rendite deutlich über zwei Prozent liegt. Ungefährdete Anwärter für die nächste DivDAX-Zusammensetzung sind die Dividendenspitzenreiter Deutsche Telekom, E.ON, RWE, Munich Re, Deutsche Post, Allianz, Deutsche Börse, BASF, Bayer, Metro, VW, Siemens und Linde. Mit einem entsprechenden Indexfonds bzw. ETF lässt sich mit einer einzigen Order der gesamte DivDAX preisgünstig in das eigene Depot aufnehmen.

![]() Tipp: Die erste Seite der Datenbank von BÖRSE ONLINE verschafft wöchentlich in Tabellenform

von allen wichtigen in- und ausländischen Börsenbarometern unter dem Titel: »Die Indizes: Kennzahlen Deutschland und international« einen Überblick. Sie werden

fortlaufend über so wichtige Kennziffern wie die Dividendenrendite und das Kurs-Gewinn-Verhältnis (KGV) informiert.

Tipp: Die erste Seite der Datenbank von BÖRSE ONLINE verschafft wöchentlich in Tabellenform

von allen wichtigen in- und ausländischen Börsenbarometern unter dem Titel: »Die Indizes: Kennzahlen Deutschland und international« einen Überblick. Sie werden

fortlaufend über so wichtige Kennziffern wie die Dividendenrendite und das Kurs-Gewinn-Verhältnis (KGV) informiert.

3.8 Mut haben zum antizyklischen Handeln

»Nur wer gegen den Strom schwimmt, kann zur Quelle vorstoßen. Tote Fische und Mitläufer treiben mit dem Strom.« Dieser couragierten Strategie »Viagra ins Depot« steht die Marschrichtung der vorsichtigen Anleger entgegen.

Vielleicht müssen auch Sie sich mit dem Problem widersprüchlicher Börsenempfehlungen auseinander setzen. Zum einen heißt es – und für die Berechtigung dieser Behauptung gibt es handfeste Beweise – »The trend is your friend!« Es ist weniger wahrscheinlich, dass die eingeschlagene Richtung abrupt ins Gegenteil umgekehrt wird als dass der Trend vorerst weiterläuft. So warnte die Analystin Elisabeth Weisenhorn schon vor geraumer Zeit: »Wer sich um jeden Preis gegen den herrschenden Trend stellt, läuft schnell gegen die Wand.« Dennoch hat die prozyklische Anlagestrategie etwas zu tun mit Herdentrieb und ausgeprägtem Sicherheitsstreben, was dem risikobewussten, mutigen Anleger bisweilen gegen den Strich geht. Er will erfolgreicher sein als die Masse der Investoren. Deshalb wagt er mehr und akzeptiert, dass nicht nur die Chancen, sondern auch die Risiken steigen. Er kann für seinen Mut belohnt, aber ebenso für sein Handeln gegen den vorherrschenden Trend abgestraft werden. Was also tun?

»Der kluge Investor – derjenige also, der sich nicht für ein Finanzgenie hält, sich aber darin übt, die Meldungen in Zeitschriften und Fernsehen zu analysieren und Hochs und Tiefs an den Extremwerten der öffentlichen Meinung zu erkennen – lernt schließlich, bei Angst und Panik zu kaufen, bei Gier und Euphorie zu verkaufen.

Der kluge Investor behält einen kühlen Kopf und sucht nach solchen Extremen. Aber weil er die Neigung seiner Mitmenschen kennt, sich der Massenmeinung anzuschließen, begibt er sich nicht in derart zerstörerische Gefahren.«

Anthony Gallea/William Patalon

Das mutige antizyklische Handeln bedeutet nicht, die bestehenden Trends grundsätzlich zu missachten. Es heißt auch nicht, stets das Gegenteil von dem zu tun, was die Mehrheit macht. Es geht mehr darum, durch genaue Marktbeobachtung und folgerichtige Einschätzungen etwas früher den Weg einzuschlagen, den danach der Markt vollzieht: Also verkaufen, bevor eine sich auftürmende Spekulationsblase platzt und während der Bodenbildung wieder einsteigen oder zukaufen.

Zwei aktuelle Beispiele zeigen, wie dies in der Praxis aussieht: Wer noch keine Solarstromaktien im Depot und sich 2004/2005 ständig geärgert hatte, nicht beizeiten eingestiegen und von den üppigen Kursgewinnen profitiert zu haben, dem boten sich im ersten Quartal 2010 – verursacht durch die rigorose Kürzung der Förderquote bei Photovoltaik – sehr günstige Einstiegs- und Zukaufchancen an. Allerdings galt es, durch genaue Marktbeobachtung die Spreu vom Weizen zu trennen. Wer würde als Verlierer, wer als Sieger aus dieser Marktbereinigungsphase hervorgehen?

Ähnliches galt für zahlreiche Maschinen- und Autobauer sowie Autozulieferer aus DAX, MDAX und SDAX. Sehr niedrige Kurse winkten insbesondere im Frühjahr 2009 bei einem DAX-Stand von weit unter 4.000 Punkten, als der Export im Zuge der Weltwirtschaftskrise abstürzte, die Auftragsbücher wegen Investitionsstopp leer blieben und Umsatz und Ertrag zweistellig einbrachen. Noch stärker erwischte es den Finanz- und Immobiliensektor. Mit Umsicht war mancher Schnäppchenkauf möglich – aktuell daran erkennbar, dass sich binnen Jahresfrist viele Titel verdoppelten und die meisten Indizes um die Hälfte und darüber zulegten.