4

Aussichtsreiche Indizes und Märkte

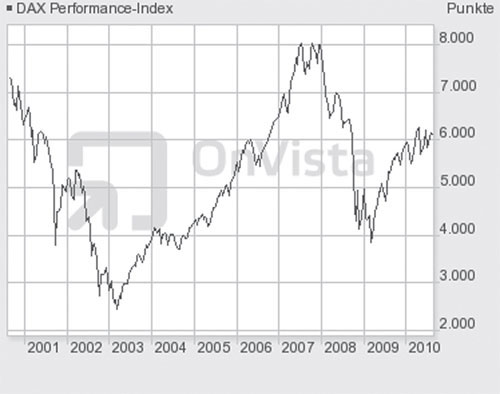

4.1 Der DAX – der deutsche Leitindex ist über 20 Jahre alt

Bei vielen Aktionären dreht sich alles um den DAX, den Leitindex mit den 30 größten deutschen börsennotierten Unternehmen. Viele Anleger pflegen nach wie vor ihr »Heimatliebe-Depot«. Trotz Aufholpotenzials und niedriger Bewertung steigen die Risiken bei einer solch einseitigen Ausrichtung. Breite Streuung (Diversifikation) ist das A und O für dauerhaften Börsenerfolg.

Die deutschen DAX-Unternehmen haben großteils ihre Hausaufgaben gemacht, ihre Kosten gesenkt, das Kerngeschäft weiterentwickelt und neue Standbeine aufgestellt. Die 30 DAX-Unternehmen sind international ausgerichtet und verfügen über starke Marken. Sie exportieren ihre Güter nach Euroland, Osteuropa, Ostasien und Amerika und sind deshalb auch bei angespannter Marktlage nicht allein von der Konjunkturentwicklung im Inland abhängig. Einen stetig steigenden Anteil ihrer Erlöse erwirtschaften die DAX-Gesellschaften mittlerweile außerhalb der Bundesrepublik – insbesondere in China und anderen ostasiatischen Ländern.

Quelle: OnVista, 24.05.2010

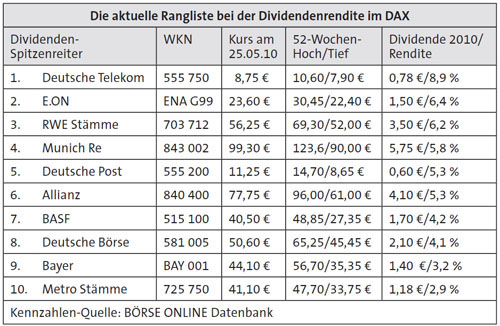

Das von BÖRSE ONLINE für 2011 erwartete Kurs-Gewinn-Verhältnis (KGV) liegt historisch niedrig bei 9,9 und eröffnet noch einiges Potenzial nach oben. Die Dividende ist zwar niedriger als beim europäischen Aktienindex STOXX 50, aber dennoch attraktiv, im Schnitt 3,2 Prozent für 2010, wobei einige Unternehmen auch deutlich über fünf Prozent ausschütten. Dies gilt aktuell für die Deutsche Telekom, E.ON, Munich Re (vormals Münchener Rück) und RWE. Insbesondere im Vergleich zum DivDAX mit den 15 dividendenstärksten Titeln sehen Festgeld und Bundesanleihen alt aus. Der DAX als moderner »Performance-Index« misst nicht nur die Kursentwicklung der dort gelisteten 30 Standardwerte, auch Blue Chips genannt, sondern erfasst sämtliche Erträge wie Gewinnausschüttungen und Bezugsrechtserlöse.

4.1.1 Zwei Jahrzehnte DAX: Ein Streifzug durch die Geschichte

1988:Der Deutsche Aktienindex DAX startet nach einem halbjährigen Probelauf am 1. Juli 1988 mit 1.163 Punkten und legt an seinem ersten Geburtstag eine Traumperformance von 33 Prozent hin und ist damit auf gutem Wege.

1989: Am 16. Oktober 1989 erlebt der DAX mit einem Minus von 13 Prozent den größten Tagesverlust in seiner über 20-jährigen Geschichte.

1990:Der DAX steigt um rund ein Drittel, obwohl zeitgleich in Japan die Immobilien- und Börsenblase zu platzen beginnt.

1991: Wegen politischer Turbulenzen mit Absturz des US-Dollars, der Pfundkrise infolge der Milliardenspekulation von George Soros und Gewinneinbrüchen einiger Großkonzerne erlebt der DAX die erste große Krise und Bewährungsprobe.

1993: Inmitten schwacher Konjunktur- und Unternehmenszahlen schafft der DAX mit 47 Prozent das beste Jahresergebnis in seiner zwanzigjährigen Laufbahn. Sinkende Zinsen wecken die Hoffnung auf ein baldiges Ende der Rezession und treiben die Kurse in ungewohnte Höhen.

1994/95: Doch die Wirtschaft überwindet ihre Schwächephase noch nicht, sichtbar an der steigenden Arbeitslosenquote. Die Kurse brechen ein. Danach aber startet der DAX bis 2000 eine nie dagewesene Rallye, unterstützt durch reißerische Schlagzeilen und DAX-Kurse auf den Titelseiten der Boulevardpresse.

1996/97:Mit dem Börsengang der einstigen »Volksaktie Deutsche Telekom«, für die der Schauspieler Manfred Krug die Werbetrommel rührt, startet der größte Hype seit den 1920er-Jahren. Über drei Millionen Kleinaktionäre zeichnen die 713 Millionen T-Aktien zum Preis von umgerechnet 14,57 Euro. Knapp vier Jahre später notiert die T-Aktie bei 104 Euro, heute (2010) bei zehn Euro. Nach einer Korrektur infolge der Pleite des US-Hedge-Fonds LTCM sprintet der DAX sportlich ambitioniert von einem Tausender zum nächsten.

2000: Am 7. März 2000 endet der Traum von Reichtum ohne Arbeit für jedermann bei 8.136 Zählern. Noch ahnt niemand, dass der Crash drei Jahre dauern und zahllose Anleger in den finanziellen Ruin treiben wird.

2003: Bis zum Frühjahr 2003 stürzt der DAX auf 2.188 Punkte ab und vernichtet drei Viertel seines Börsenwerts. Die Interneteuphorie und der Traum einer dauerhaften Hochkonjunktur erweisen sich als Schaumschlägerei. Die Terroranschläge am 11. September 2001 lösen Kriegs- und Rezessionsängste aus. Der Irakkrieg führt zu weltweiter Verunsicherung. Die Experten kehren zu den alten, zuvor über Bord geworfenen Bewertungsmaßstäben zurück.

Deutscher Leitindex DAX

Zusammensetzung:

Die 30 größten deutschen Unternehmen aller Branchen

Aufnahmekriterien:

Prime Standard, nach Börsenwert und Börsenumsatz zu den 35 größten Unternehmen (35/35-Regel) zählen

Planmäßige Indexanpassung:

alljährlich

Schlusskurse:

|

2006: 6.597 |

Punkte (+22 %) |

|

2007: 8.067 |

Punkte (+22 %) |

|

2008: 4.810 |

Punkte (-40 %) |

|

2009: 5.957 |

Punkte (+24 %) |

|

2010: 6.914 |

Punkte (+16 %) |

Allzeittief:

2.188 Punkte, März 2003

Langzeithoch:

8.136 Punkte, März 2000

KGV 2011 erwartet: 9,9

KGV 2012 erwartet: 9,6

Dividendenrendite: 3,2 %

2003 bis 2007: Bis Mitte 2007 folgt eine der größten Boomphasen in der klassischen Industrie. Doch bei den meist passiv an der Seitenlinie verharrenden Privatanlegern, misstrauisch geworden und ängstlich nur noch auf Kapitalerhalt bedacht, läuft die Rallye vorbei. Die Chance, alte Verluste großteils wettzumachen, bleibt ungenutzt. Erst als der DAX im Sommer 2007 erneut die 8.000er-Marke überspringt und sie zum Jahresschluss mit 8.067 Punkten verteidigt, keimt bei vielen Privatinvestoren neue Hoffnung auf – reichlich spät.

2008/09: Die im Sommer 2007 in den USA ausgelöste Subprime- und Hypothekenkrise infolge schlechter Bonität amerikanischer Wohnimmobilienbesitzer entwickelt sich zu einem Monster und weitet sich 2007/08/09 zu einem globalen Finanzdesaster mit riesigen Problemen im Hypothekenbankensektor und bei einigen Hedge-Fonds aus. Sinkende Umsatz- und Gewinnerwartungen sowie schwache Prognosen häufen sich und schwappen mit Auftragsrückgängen auch auf den Industriesektor über. Die verbrieften spekulativen Kreditderivate, immer wieder neu verpackte komplizierte Finanzkonstrukte, die selbst Finanzexperten oft nicht mehr verstehen, erweisen sich als brisante, die Gesamtwirtschaft heimsuchende Fallstricke. Die Häuserpreise stürzen in den Keller. Insolvenzen häufen sich. Die Notenbanken pumpen Milliardensummen in den Markt, um die Liquidität der Banken zu sichern. Ein überbordender Ölpreis, eine ansteigende Inflationsrate, ein schwacher Dollar, Furcht vor einer Weltrezession, Währungsreform und Kriegsgefahr im Nahen Osten führen zum Kurssturz vieler internationaler Indizes zwischen 40 und 80 Prozent. Der DAX verliert im Jahr 2008 rund 40 Prozent. Wer nun glaubt, es sei alles vorbei, sieht sich getäuscht. Bis März 2009 erleidet der DAX massive Kurseinbrüche bis auf 3.600 Punkte. Danach erholen sich weltweit die meisten Indizes. Statt der vermuteten »Rallye im Bärenmarkt« kommt es ab Frühjahr 2009 zu einer kaum für möglich gehaltenen Hausse.

Der DAX steigt im Jahresverlauf um 24 Prozent und ab dem Märztief sogar um 60 Prozent. Ein gutes Börsenjahr – vergleichbar mit 2006 und 2007! Bei vielen Privatanlegern lief diese Rallye vorbei – ich hoffe, nicht auch bei Ihnen.

2009/10: Einerseits ist rund um den Globus eine leichte konjunkturelle Erholung zu beobachten, erkennbar an sich füllenden Auftragsbüchern sowie wachsenden Umsätzen und Erträgen im vierten Quartal 2009 und ersten Quartal 2010 auch im Industriebereich. Selbst die besonders gebeutelten Maschinen- und Autobauer schöpfen neue Hoffnung. Umgekehrt steht Griechenland kurz vor dem Staatsbankrott und ist auf riesige, milliardenschwere Rettungspakete angewiesen.

Andere Staaten wanken ebenfalls und werden wegen ihrer Überschuldung von den Rating-Agenturen bezüglich ihrer Bonität heruntergesetzt, Portugal um zwei Stufen und Spanien um eine Stufe. Auch Italien, Großbritannien und Irland gelten als gefährdet. Die Verunsicherung und Angst führen zum gewaltigen Anstieg des Goldpreises, zu starken Kursschwankungen und einbrechenden Aktienkursen sowohl beim DAX als auch bei den anderen Indizes rund um den Globus.

Fallbeispiel: Der Blitzcrash vom 6. Mai 2010 bleibt ein Mysterium

Am 6. Mai 2010 kommt es beim DOW JONES, dem amerikanischen Leitindex, innerhalb weniger Minuten zum Blitzcrash mit einem Kursverlust von rund 1.000 Punkten. Der Weltkonzern Procter & Gamble verliert minutenschnell 60 Milliarden US-Dollar Börsenwert. Später werden all jene Börsengeschäfte rückabgewickelt, bei denen binnen einer Viertelstunde der Verlust über 60 Prozent beträgt. Die US-Börsenaufsicht SEC tappt bei den Ursachen im Dunkeln. Fest steht, dass die Rechner der Großbanken und Handelsplätze eigenständig zahlreiche Verkaufsorders stellten, genährt von den in aller Welt gesetzten automatischen Stop-Loss-Orders. So segensreich Computer ansonsten auch sein mögen. Die Kontrolle der Systeme wird komplexer, das Stoppen von Transaktionen schwieriger. Ein großer Marktteilnehmer, der versehentlich seine Order mit einer Null zu viel im hohen Milliardenbereich abwickelt, kann ein weltweites Chaos anrichten. Aktuell arbeitet die US-Börsenaufsicht SEC daran, die Regeln zu verschärfen und den Handel für fünf Minuten auszusetzen, sobald eine Aktie in fünf Minuten um mehr als zehn Prozent steigt oder fällt. Dazu ein Kurzkommentar der SEC-Chefin Mary Schapiro: »Es ist wichtig, dass alle Börsen sich schnell darauf geeinigt haben, allgemein geltende Schwellen einzubauen. Nach bisherigen Erkenntnissen haben die Aktien von etwa 200 Unternehmen während des Blitzcrash’ fast ihren gesamten Wert eingebüßt und wurden vielfach gerade noch für ein Cent gehandelt.«

4.1.2 Die wohl vergebliche Hoffnung auf ein Eigenleben des DAX

Vor zehn Jahren waren die 30 DAX-Unternehmen noch zu 90 Prozent in deutscher Hand. Heute kontrollieren insbesondere angelsächsische Fonds deutlich mehr als die Hälfte der DAX-Konzerne. Die ausländischen Investoren honorieren, dass die exportorientierten DAX-Firmen ihre Hausaufgaben machen, solide wirtschaften und außerhalb schwerer Wirtschaftskrisen ordentliche Gewinne einfahren. Im DAX tummeln sich etliche Zykliker, die Nutznießer der starken Investitionsgüternachfrage aus Osteuropa und Fernost sind.

Kippt jedoch die Börsenstimmung und sinkt das weltweite Wirtschaftwachstum, so wechseln die Investoren rasch die Fronten. Leerverkäufer, die auf fallende Kurse spekulieren, verstärken den Trend. Der »gedeckte« Leerverkauf (der Trader hat sich die Aktie zuvor geliehen) ist nach wie vor erlaubt, das »ungedeckte« oder »nackte« Short-Selling (Verkauf auch ohne Besitz möglich) hierzulande nicht mehr. Der DAX reagiert bei angespannter Marktlage schwankungsfreudig. Eine hohe Volatilität gilt auch als »Angst-Index«.

Generell vollzieht der DAX übertrieben nach, was der große Bruder aus den USA, der DOW JONES, vorgibt. Wer einst gehofft hat, der DAX würde sich vom DOW abkoppeln und nicht mehr wie ein braves Schoßhündchen hinterherlaufen und nachmachen, was der Welt-Leitindex vorgibt, sieht sich getäuscht. Der Börsenspruch: »Hustet der DOW, bekommt der DAX eine Lungenentzündung« weist auf diesen Zusammenhang hin. So ist es gar nicht selten, dass der DAX bis mittags deutlich im Plus oder Minus notiert und ab spätem Nachmittag – abhängig von der Kursentwicklung beim US-Leitindex – eine abrupte Kehrtwendung vollzieht. Dies geschieht selbst bei Nachrichten, die für Europa unwichtig sind.

Am 10. September 2010 wurde anlässlich des 425-jährigen Jubiläums der Frankfurter Börse auch der deutsche Leitindex DAX gefeiert.

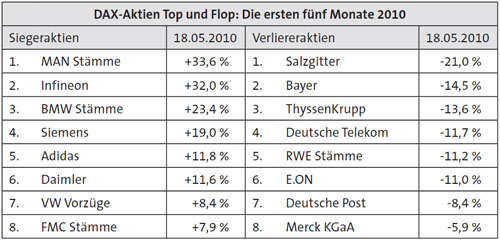

Was zeigt die vorstehende Tabelle? Wie gehen Sie damit um?

Ob es besser ist, auf die aktuellen und die letztjährigen Sieger oder Verlierer zu setzen, darüber gehen die Meinungen der Experten auseinander. Was im Einzelfall vernünftig oder fragwürdig erscheint, hängt vom Gesamtumfang Ihres Depots, dem verfügbaren Geld, Risikoprofil, Anlagehorizont und Zeitfaktor ab. Wollen Sie die einzelnen Werte ständig beobachten? Und wie sieht es mit den Transaktionskosten aus, die mit häufigem Umschichten verbunden sind? Entscheidend für die künftige Kursentwicklung sind die Weltwirtschaftslage, das Börsenklima, die Konjunktur, die Markterwartungen für bestimmte Branchen und Segmente. Orientieren Sie sich an den Fundamentaldaten, und werfen Sie einen Blick auf die Charttechnik. Es ist sicherlich nicht verkehrt, den DivDAX mit einem ETF abzudecken.

Ob der DAX an bestimmten Tagen überproportional steigt oder fällt, hängt auch von der Gewichtung der einzelnen Titel ab. Eine Kursbewegung der DAX-Dickschiffe wirkt sich stärker aus als bei den Leichtgewichten mit nur geringem Einfluss. Im DAX erfolgt regulär nur einmal jährlich eine Indexanpassung. Als heißer Anwärter wurde 2010 Heidelberg Cement (MDAX) und danach Qiagen (TecDAX) gehandelt. Absteigen musste Salzgitter. Strategisch macht es Sinn, die vermeintlichen Aufsteiger schon frühzeitig in sein Depot aufzunehmen und sich von den möglichen Absteigern beizeiten zu trennen.

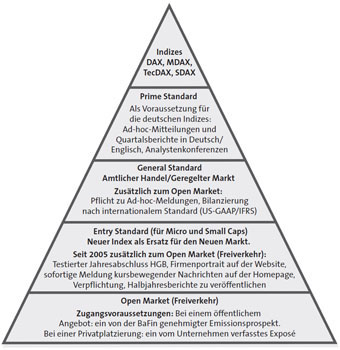

Ein Blick auf den Prime Standard, die Voraussetzung für eine Notierung im DAX, MDAX, TecDAX und SDAX

Die Zulassungsbedingungen sind streng. Der Prime Standard wendet sich an international aufgestellte AGs und verlangt deshalb:

![]() Quartalsberichterstattung

Quartalsberichterstattung

![]() Bilanzierung nach IFRS oder US-GAAP

Bilanzierung nach IFRS oder US-GAAP

![]() Veröffentlichung eines Unternehmenskalenders mit wichtigen Terminen

Veröffentlichung eines Unternehmenskalenders mit wichtigen Terminen

![]() Durchführung mindestens einer Bilanzpresse- bzw. Analystenkonferenz pro Jahr

Durchführung mindestens einer Bilanzpresse- bzw. Analystenkonferenz pro Jahr

![]() Ad-hoc-Meldungen und laufende Berichterstattung in Deutsch/ Englisch

Ad-hoc-Meldungen und laufende Berichterstattung in Deutsch/ Englisch

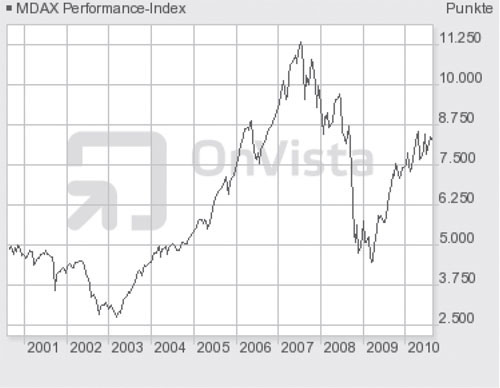

4.2 Die DAX-Familie mit ihren Nebenwerte- Indizes

Das deutsche Leitbörsenbarometer DAX hat keinen Single-Status, sondern verfügt über einen ansehnlichen Familienclan. Interessant ist ein Blick auf die Kursentwicklung in den letzten fünf Jahren sowie den DAX-Stammbaum mit seinen wichtigsten Mitgliedern. Dies sind der MDAX (1996), SDAX (1999), TecDAX (2003), GEX (2005), DivDAX (2005), ÖkoDAX (2007) und als jüngster Spross der GEX-Nachfolger DAXplus Family Index (2010). Dieses Buch informiert Sie grundlegend. Den gesamten DAX-Stammbaum bis ins Detail abzuarbeiten, sprengt jedoch den Rahmen.

Neben dem DAX, vergleichbar mit der 1. Bundesliga, haben sich die beiden Indizes aus der zweiten Reihe MDAX und TecDAX etabliert, erinnernd an die 2. Fußballbundesliga. So wie die erst 2008 neu gegründete 3. Fußballbundesliga Furore macht, brilliert auch der SDAX mit den kleineren Titeln. Er nimmt – wie der MDAX – jeweils 50 in- und ausländische Titel aus klassischen industriellen Branchen auf. Den TecDAX, Nachfolger vom »beerdigten« Neuen Markt, NEMAX 50, stützen Solar- und Windkrafttitel. Sie stellen mittlerweile bereits ein Drittel der Indexwerte und haben zu dem Spitznamen »Sonnen-Index« inspiriert. Der MDAX hat seit seinem Start im Jahr 1996 pro Jahr rund 20 Prozent zugelegt. Beim DAX waren es im selben Zeitraum lediglich 13,6 Prozent. Der SDAX startete erst im Juni 1999, also kurz vor dem Platzen der New-Economy-Blase. Er wartete aber nach dem großen Crash mit einer imposanten Performance auf.

Die zeitweilige Rallye beim TecDAX war großteils auf die Aktien aus der Solar- und Windkraftbranche zurückzuführen. Sie stellen seit einiger Zeit die meisten Aufsteiger und machen damit dem seit 2007 bestehenden ÖkoDAX Konkurrenz. Allmählich drängt sich die Frage auf: Wozu überhaupt noch ein ÖkoDAX? Seitdem die Bundesregierung jedoch 2010 nach der regulären Kürzung im Januar die Einspeisevergütungen für Photovoltaikanlagen nochmals drastisch zurückgefahren hat, spiegeln sich die Verunsicherung und Existenzsorgen in ziemlich starken Kursrückschlägen bei den erneuerbaren Energien wider.

Mid-Cap-Index MDAX

Zusammensetzung:

Die 50 größten in- und ausländischen Unternehmen klassischer Branchen

Aufnahmekriterien:

Zu den 60 Größten bei Börsenwert und -umsatz nach dem DAX zählen

Indexanpassung:

halbjährlich

Schlusskurse:

|

2003: 4.469 |

Punkte (+47 %) |

|

2004: 5.376 |

Punkte (+20 %) |

|

2005: 7.312 |

Punkte (+35 %) |

|

2006: 9.404 |

Punkte (+29 %) |

|

2007: 9.865 |

Punkte (+5 %) |

|

2008: 5.602 |

Punkte (-43 %) |

|

2009: 7.507 |

Punkte (+34 %) |

|

2010: 10.128 |

Punkte (+35 %) |

Mehrjahrestief 2003:

2.647 Punkte

Mehrjahreshoch 2007:

11.171 Punkte

KGV 2011 erwartet: 12,1

KGV 2012 erwartet: 11,6

Dividendenrendite: 1,84 %

4.2.1 Der MDAX: Die Mittelgroßen

Längst fristet der Mid-Cap-Index MDAX mit seinen 50 einheimischen und ausländischen Unternehmen mittelständischer Prägung und klassischer Ausrichtung kein »Mauerblümchendasein« mehr. Meist schnitt der MDAX, vergleichbar mit der 2. Bundesliga, viel besser als der DAX ab – ausgenommen 2007. Günstig auf die Kursentwicklung wirkt sich die »Blutauffrischung« durch die Börsengänge der im Prime Standard gelisteten Aktien einheimischer und ausländischer Industrieunternehmen aus. Mit jedem Aufstieg ist der Abstieg eines schwächeren Titels verbunden.

Der DAX erzielte von 2003 bis 2007 einen durchschnittlichen Kursgewinn von 22 Prozent, der MDAX sogar 27 Prozent. Insgesamt schaffte der DAX in diesen fünf Jahren eine Performance von 279 Prozent, die der MDAX mit 326 Prozent deutlich übertraf. Und wie sah es 2008 aus? Kein Ruhmesblatt für DAX & Co.! Erst ab Frühsommer 2009 ging es wieder steil nach oben. Der MDAX legte um 34 Prozent, der DAX um lediglich 24 Prozent zu. Spitzenreiter war der TecDAX mit stolzen 61 Prozent.

Warum erfolgte der sich schon im zweiten Halbjahr 2007 abzeichnende Einbruch? Zum einen wurden im Zuge von Subprime-, Finanzkrise und Börsencrash die Nebenwerte stärker heimgesucht als die großen Standardtitel. Zum anderen realisierten zahlreiche Anleger ihre satten Kursgewinne der letzten Jahre, die sie sowohl mit Fonds und Zertifikaten auf den Index als auch mit den besten Einzelwerten erzielen konnten.

Stark aufwärts gegen den Trend ging es mit dem Düngemittelspezialisten K+S (Kali+Salz) aus Kassel, genährt von erstklassigen Zahlen und berechtigter Hoffnung auf den DAX-Aufstieg, den das Unternehmen verdientermaßen auch schaffte. Die Übersicht auf S. 269 zeigt, wo es richtig gut lief und wo sich empfindliche Verluste auftürmten.

Ralf Walter, Fondsmanager von Cominvest, meint dazu: »Mittelfristig wird sich der MDAX oberhalb der 10.000-Marke etablieren.« Im MDAX dominieren andere Branchen als im DAX. Chemie- und Industriewerte, darunter auch einige erfolgreiche Motoren- und Maschinenbauer wie MTU, Demag Cranes und Gildemeister, bestimmen als Zugpferde einen Großteil der Gewichtung. Nicht nur die Kursentwicklung, sondern ebenso die Akzeptanz beim MDAX seitens der Profis ist beeindruckend. Bis zum dreijährigen Crash von Frühjahr 2000 bis 2003 stahl noch der Leitindex DAX dem MDAX mit den mittelgroßen Unternehmen die Schau.

Quelle: OnVista.de, 24.05.2010

Früher kehrten viele Börsianer der 2. Börsenliga wegen schleppender Kursentwicklung frustriert den Rücken zu. Insbesondere mit der Neusegmentierung im März 2003 durch die Deutsche Börse AG hat sich das Bild gewandelt. Die Reduzierung von 70 auf 50 Titel klassisch ausgerichteter Mittelständler, und die Zulassung auch ausländischer Aktien machten den MDAX so attraktiv, dass der anfängliche Bewertungsabschlag gegenüber dem deutschen Leitindex bis 2007 aufgearbeitet wurde. Aktuell befinden sich laut BÖRSE ONLINE, Ausgabe 21/2010 vom 20. bis 27. Mai 2010, alle deutschen Indizes mit ihrer noch fairen Bewertung auf Augenhöhe. Die Kurs-Gewinn-Verhältnisse schwanken zwischen 10 und 13. Der historische Durchschnitt liegt klar darüber.

![]() 2009 gab es zahlreiche Sieger. Mit Kursgewinnen zwischen 90 bis 236 Prozent sind dies: Aareal

Bank, ElringKlinger, Fuchs Petrolub, Lanxess, MTU Aero Engines, Pro Sieben SAT 1 und Rheinmetall.

2009 gab es zahlreiche Sieger. Mit Kursgewinnen zwischen 90 bis 236 Prozent sind dies: Aareal

Bank, ElringKlinger, Fuchs Petrolub, Lanxess, MTU Aero Engines, Pro Sieben SAT 1 und Rheinmetall.

Was sollten Sie als Anleger also tun? Die preisgünstigste Möglichkeit ist es, den gesamten MDAX mit einem ETF abzudecken. Bei genügend Geld und Zeit bietet sich ein Stock-Picking an, gestreut nach Branchen und auch vom Zeitpunkt her. Dabei kann es klug sein, den Einsatz in zwei Tranchen vorzunehmen: die erste Hälfte zur Befriedigung der Gier, die zweite Hälfte bei günstigen Zukaufkursen. Eilen Ihnen die Kurse davon, entfällt der zweite Kauf. Was den MDAX generell auszeichnet, ist die Tatsache, dass ein Auf- und Abstieg zweimal jährlich möglich ist und große Unternehmen nach einem erfolgreichen Börsengang den MDAX fortlaufend bereichern – nicht nur deutsche, sondern ebenso ausländische Aktiengesellschaften.

Die »Blutauffrischung« – in den letzten Jahren beispielsweise MTU Aero Engines, Wincor Nixdorf, Demag Cranes, ElringKlinger, Fuchs Petrolub, Gildemeister, Hamburger Hafen (HHLA), Klöckner & Co., Symrise, Tognum, Gerresheimer und Wacker Chemie – tut dem MDAX gut.

Nicht zu verachten ist die hohe Dividende. Bei den zehn dividendenstärksten MDAX-Titeln, Sonderausschüttungen ausgeklammert, betrug die Dividendenrendite für 2009, ausgezahlt einen Werktag nach der jährlichen Hauptversammlung, stolze 4,9 Prozent. Hand aufs Herz: Kennen Sie ähnlich attraktive Zinspapiere mit einem A-Rating? Die Dividendenrendite ist immer abhängig vom Kaufkurs.

![]() Die Formel lautet: Ausschüttung multipliziert mit Hundert dividiert durch

den aktuellen Kurs bzw. den selbst bezahlten Kaufpreis.

Die Formel lautet: Ausschüttung multipliziert mit Hundert dividiert durch

den aktuellen Kurs bzw. den selbst bezahlten Kaufpreis.

4.2.2 Der TecDAX: Die Technologieaktien

Bis Mitte März 2000 war die Börsenwelt heil. Der NEMAX 50 brach ständig neue Rekorde und stieg auf 9.650 Punkte. Trotz schreiender Überbewertung verkündeten einige Analysten den schnellen Ansturm auf die 10.000-Punkte-Marke. Die Zockerbörse und Gelddruckmaschine Neuer Markt florierte und wurde zur Spielwiese für Risikofreudige, Spekulanten und Zocker, ebenso für die Träumer einer wundersamen Geldvermehrung ohne berufliche Arbeit. So sprang auch noch Otto Normalverbraucher auf den bereits rasant fahrenden Neue-Markt-Express – für erfahrene Kapitalanleger ein deutliches Ausstiegssignal! Doch die Gier, der nachgesagt wird, die Verstandeskräfte zu minimieren, überwog. Warnende Stimmen gab es nur vereinzelt. Wer für Ende 2000 eine Kurshalbierung voraussagte, galt als Spielverderber. Die Wahrheit sah viel schlimmer aus – ein Kursverlust von mehr als 95 Prozent.

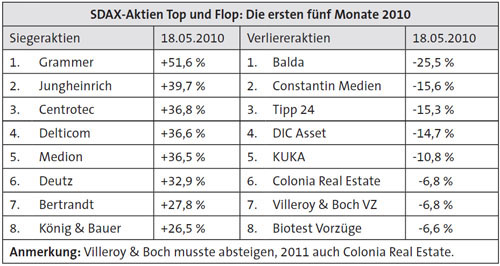

Nach der »Beerdigung« des Neuen Marktes 2003 tat sich sein Nachfolger TecDAX anfangs schwer, Fuß zu fassen und Misstrauen und Vorbehalte gegen alles, was mit Hightech, Biotech und Internet zu tun hat, auszuräumen. 2006 und 2007 legte der TecDAX jedoch einen fulminanten Kursanstieg um 26 bzw. 30 Prozent hin, von den nachrückenden Solarstromtiteln angetrieben. 2008 kam der tiefe Absturz mit 48 Prozent, 2009 die fulminante Erholung mit einem Plus von über 60 Prozent. Seit 2010 geht es abwärts mit einem Minus von rund fünf Prozent (Stand: 18. Mai 2010) nach der von der Bundesregierung stark heruntergefahrenen Einspeisevergütung bei Photovoltaik.

TecDAX (seit 2003)

Zusammensetzung:

Die 30 größten in- und ausländischen Hightech-Titel

Aufnahmekriterien:

Gehören bei Börsenwert und Börsenumsatz zu den 35 größten Unternehmen mit Ausnahme des DAX

Indexanpassung:

halbjährlich

Schlusskurse:

2003: 568 Punkte (+50 %)

2004: 520 Punkte (-4,8 %)

2005: 596 Punkte (+14 %)

2006: 748 Punkte (+26 %)

2007: 974 Punkte (+30 %)

2008: 508 Punkte (-48 %)

2009: 818 Punkte (+61 %)

2010: 851 Punkte (+4 %)

Allzeittief NEMAX 50:

310 Punkte Frühjahr 2003

Allzeithoch TecDAX:

1.058 Punkte im Jahr 2007

KGV 2011 erwartet: 13,6

KGV 2012 erwartet: 12,6

Dividendenrendite: 0,90 %

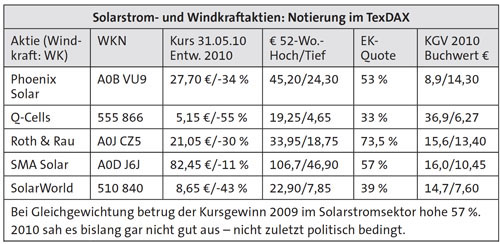

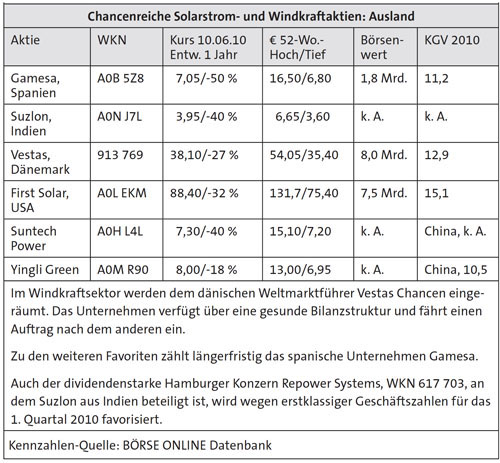

Die Branche der regenerativen Energien macht mittlerweile ein Drittel des TecDAX aus, liefert aber auch den Grund für die auffallende Schwankungsfreudigkeit als Gradmesser der allgemeinen Verunsicherung. Dennoch zählen die erneuerbaren Energien zu den großen Wachstumstreibern und Zukunftsmärkten in Deutschland mit der großen Chance, hier neben China auch künftig weltweit die Marschrichtung vorzugeben.

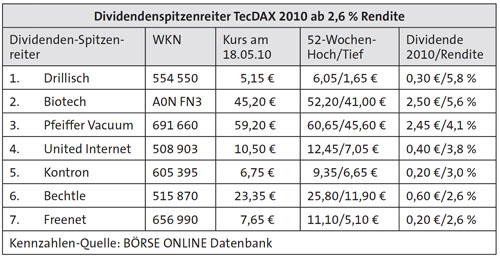

Der TecDAX ist der Auswahlindex für die 30 Technologiewerte, die es bislang nicht schafften, in die erste Börsenliga, den DAX, aufzusteigen. Der TecDAX umfasst nach dem DAX die Aktien der nächst größten 30 einheimischen und ausländischen Unternehmen aus dem Hightech-, Biotech- und Internetbereich sowie der Photovoltaik- und der Windkraftindustrie. Die Dividende spielt eher eine Nebenrolle. Lediglich BB Biotech, Bechtle, Drillisch, Freenet, Kontron, Pfeiffer Vacuum und United Internet machen eine rühmliche Ausnahme und bieten den übrigen Indizes Konkurrenz.

Quelle: OnVista.de, 24.05.2010

![]() Im Jahr 2009 gab es regelrechte Kursraketen, angeführt von Dialog Semiconductor (über

1.000 Prozent), Aixtron (mehr als 400 Prozent), gefolgt von Centrotherm, Drillisch, Evotec, Freenet, Roth & Rau, SMA Solar und Wirecard mit Kursgewinnen von

100 Prozent und darüber.

Im Jahr 2009 gab es regelrechte Kursraketen, angeführt von Dialog Semiconductor (über

1.000 Prozent), Aixtron (mehr als 400 Prozent), gefolgt von Centrotherm, Drillisch, Evotec, Freenet, Roth & Rau, SMA Solar und Wirecard mit Kursgewinnen von

100 Prozent und darüber.

![]() Auch 2010 stammen die Kursgewinner, aber ebenso die mit Abstand größten Verlustbringer aus dem

TecDAX – nicht zuletzt die Folge der von der Bundesregierung zusammengestrichenen Solarstrom-Einspeisevergütung ohne jegliches Augenmaß. Einige der Sieger von 2009 zählen

deshalb ein Jahr später zu den großen Verlierern.

Auch 2010 stammen die Kursgewinner, aber ebenso die mit Abstand größten Verlustbringer aus dem

TecDAX – nicht zuletzt die Folge der von der Bundesregierung zusammengestrichenen Solarstrom-Einspeisevergütung ohne jegliches Augenmaß. Einige der Sieger von 2009 zählen

deshalb ein Jahr später zu den großen Verlierern.

Wie gehen Sie mit den Aktien im TecDAX am besten um?

![]() Sie kaufen ein ETF, der international die erneuerbaren Energien abdeckt, beispielsweise den Indexfonds LYXOR

ETF New Energy, WKN LYX 0CB.

Sie kaufen ein ETF, der international die erneuerbaren Energien abdeckt, beispielsweise den Indexfonds LYXOR

ETF New Energy, WKN LYX 0CB.

![]() Sie investieren direkt in den von der Deutschen Börse AG im Jahr 2007 neu geschaffenen ÖkoDAX.

Sie investieren direkt in den von der Deutschen Börse AG im Jahr 2007 neu geschaffenen ÖkoDAX.

![]() Sie entscheiden sich für ein Stock-Picking mit den besten Werten und streuen bezüglich Branche und

auch vom Zeitpunkt her. Mit etlichen TecDAX-Titeln decken Sie wichtige Zukunftsmärkte ab.

Sie entscheiden sich für ein Stock-Picking mit den besten Werten und streuen bezüglich Branche und

auch vom Zeitpunkt her. Mit etlichen TecDAX-Titeln decken Sie wichtige Zukunftsmärkte ab.

![]() Vermeiden Sie den von Überängstlichkeit diktierten Fehler, hier ganz außen vor zu bleiben.

Vermeiden Sie den von Überängstlichkeit diktierten Fehler, hier ganz außen vor zu bleiben.

4.2.3 Der SDAX: Die kleineren Unternehmen

Den kleinsten deutschen Index – vergleichbar mit der 3. Fußballbundesliga – bis Mitte 2007 ähnlich wie der MDAX von einem zum nächsten Allzeithoch eilend, hat es danach so richtig erwischt. 2008 gab es einen heftigen Kurseinbruch von 46 Prozent. Die Subprime- und Finanzkrise zog die im SDAX stark vertretenen Immobilien-, Beteiligungs- und Finanzunternehmen bevorzugt in den Abwärtssog. Außerdem wurden kleinere Werte stärker als die Blue Chips abgestraft. Zudem nahmen die verängstigten Anleger gern noch Gewinne mit. Und diese flossen zuvor gerade im SDAX reichlich.

3. Liga: SDAX

Zusammensetzung:

Die 50 größten in- und ausländischen Titel nach dem MDAX aus klassischen Branchen

Aufnahmekriterien:

Gehören bei Börsenwert und Börsenumsatz zu den 110 größten Unternehmen, ausgenommen DAX und MDAX

Indexanpassung:

vierteljährlich

Schlusskurse:

2003: 2.586 Punkte (+51 %)

2004: 3.144 Punkte (+19 %)

2005: 4.249 Punkte (+33 %)

2006: 5.567 Punkte (+31 %)

2007: 5.192 Punkte (-6,8 %)

2008: 2.801 Punkte (-46 %)

2009: 3.549 Punkte (+27 %)

2010: 5.174 Punkte (+45 %)

Mehrjahrestief 2003:

1.622 Punkte Frühjahr 2003

Mehrjahreshoch:

5.600 Punkte im Jahr 2006

KGV 2011 erwartet: 11,2

KGV 2012 erwartet: 12,3

Dividendenrendite: 2,64 %

Die meisten im SDAX notierten Unternehmen befinden sich in recht guter Verfassung. Mutige Anleger nutzten die günstigen Kurse zum gezielten Einstieg. Davon zeugt die deutliche Erholung im Jahr 2009 mit einem Plus von 27 Prozent. Im laufenden Jahr 2010 gab es bis Mitte Mai einen Kursgewinn von zehn Prozent.

Betrachten wir den SDAX genauer. Er umfasst die Aktien von 50 klassisch ausgerichteten deutschen und ausländischen Unternehmen aus dem Prime Standard, deren Marktkapitalisierung und Umsätze für den MDAX nicht ausreichen. Der vierteljährliche Auf- und Abstieg sorgt für Blutauffrischung. Die im SDAX vertretenen Mittelständler können rascher auf Markttrends reagieren als die großen Blue Chips.

Die SDAX-Unternehmen exportieren insbesondere im europäischen Raum, werden also von Währungsturbulenzen wie dem Euro/Dollar-Verhältnis weniger belastet. Der schwankende Ölpreis hat einen geringeren Einfluss auf das operative Geschäft.

Die im SDAX gelisteten Unternehmen sind groß genug, um sich im Markt zu behaupten, sich in einer margenstarken Nische zu etablieren, durch ihr operatives Geschäft und Übernahmen zu wachsen und erfolgreich zu wirtschaften. Aber sie sind noch nicht so riesig und mächtig, als dass sie sich selbst in ein schwerfälliges Dickschiff verwandeln würden, das an die Grenze seiner Marktdurchdringung und seines Wachstums stößt.

Quelle: OnVista.de, 24.05.2010

Ein kleineres Unternehmen kann Umsatz und Gewinn pro Jahr mehr als nur verdoppeln. Aber irgendwann ist dies nicht mehr möglich. Dann reagieren die bislang verwöhnten Aktionäre enttäuscht und steigen eher aus als ein.

Dabei notieren immer noch einige SDAX-Titel mit ihrem Buchwert, den materiellen Vermögenswerten, vergleichbar mit dem Eigenkapital, klar über dem aktuellen Kurs. Dies deutet auf eine niedrige Bewertung hin, darf aber nur ein Grund unter mehreren Faktoren für eine Kaufentscheidung sein. Auf längere Sicht rechnet es sich meistens, Aktien überzugewichten, deren Buchwert nahe am Kurs notiert. Dies gilt vor allem dann, wenn sich ein noch einstelliges KGV, eine positive Gewinnentwicklung und eine hohe Dividendenrendite hinzugesellen.

![]() Ein Blick auf die Siegerliste von 2009: Dreistellige Kursgewinne zwischen 100 und 400 Prozent

schafften im Vorjahr Tipp 24, Cat.Oil, TAG Immobilien und Delticom. Es lohnt sich also, sich mit einer Stock-Picking-Strategie auf die Suche nach den SDAX-Perlen bezüglich Kursgewinn und

Ausschüttung zu machen. Die Glanzlichter von 2009 können, müssen aber nicht die Favoriten für 2010/2011 sein. Gute Aussichten bestehen bei der sich abzeichnenden

konjunkturellen Erholung für die Maschinenbaubranche und den Bausektor.

Ein Blick auf die Siegerliste von 2009: Dreistellige Kursgewinne zwischen 100 und 400 Prozent

schafften im Vorjahr Tipp 24, Cat.Oil, TAG Immobilien und Delticom. Es lohnt sich also, sich mit einer Stock-Picking-Strategie auf die Suche nach den SDAX-Perlen bezüglich Kursgewinn und

Ausschüttung zu machen. Die Glanzlichter von 2009 können, müssen aber nicht die Favoriten für 2010/2011 sein. Gute Aussichten bestehen bei der sich abzeichnenden

konjunkturellen Erholung für die Maschinenbaubranche und den Bausektor.

Wie gehen Sie mit den Aktien im SDAX am besten um?

![]() Wegen der doch sehr unterschiedlichen Qualität der SDAX-Titel und einer teils ausgesprochen niedrigen,

teils weiterhin ambitionierten Bewertung ist ein Indexfonds (ETF) bzw. Indexzertifikat auf den SDAX nicht unbedingt die erste Wahl.

Wegen der doch sehr unterschiedlichen Qualität der SDAX-Titel und einer teils ausgesprochen niedrigen,

teils weiterhin ambitionierten Bewertung ist ein Indexfonds (ETF) bzw. Indexzertifikat auf den SDAX nicht unbedingt die erste Wahl.

![]() Aussichtsreicher erscheint für Langzeitanleger ein gezieltes Stock-Picking mit Blick auf KGV,

Gewinnentwicklung, Buchwert und Dividendenrendite. Bezüglich Branche und Zeitpunkt sollten Sie diversifizieren. Streuung verringert den Verlust und steigert den Gewinn. Wichtig erscheinen

zudem die aktuellen Geschäftszahlen und die Vorausschau für das laufende und das nächste Jahr. Beobachten Sie das Verhalten der Führungsspitze, einzusehen 14-tägig am

Montag im HANDELSBLATT und ansonsten online bei Yahoo Finanzen. Kauft das Management im größeren Umfang eigene Aktien dazu, oder wird im höheren Volumen veräußert? Und

wie sieht es mit möglichen Übernahmen aus? Bei einbrechenden Kursen infolge scharfer Korrektur und Crash sollten Sie eher im steuerpflichtigen Zweitdepot als im steuerfreien Altbestand

aktiv werden.

Aussichtsreicher erscheint für Langzeitanleger ein gezieltes Stock-Picking mit Blick auf KGV,

Gewinnentwicklung, Buchwert und Dividendenrendite. Bezüglich Branche und Zeitpunkt sollten Sie diversifizieren. Streuung verringert den Verlust und steigert den Gewinn. Wichtig erscheinen

zudem die aktuellen Geschäftszahlen und die Vorausschau für das laufende und das nächste Jahr. Beobachten Sie das Verhalten der Führungsspitze, einzusehen 14-tägig am

Montag im HANDELSBLATT und ansonsten online bei Yahoo Finanzen. Kauft das Management im größeren Umfang eigene Aktien dazu, oder wird im höheren Volumen veräußert? Und

wie sieht es mit möglichen Übernahmen aus? Bei einbrechenden Kursen infolge scharfer Korrektur und Crash sollten Sie eher im steuerpflichtigen Zweitdepot als im steuerfreien Altbestand

aktiv werden.

4.2.4 Der DivDAX: Die Dividendenstarken

Der vor fünf Jahren, 2005, von der Deutschen Börse AG eingeführte DivDAX mit den 15 ausschüttungsstärksten DAX-Titeln, ist erfolgreich. Der DivDAX hat sich zum Strategie-Index mit hohen Umsätzen entwickelt. Die DAX-Dividendenstars hängen bezüglich ihrer Rendite den Leitindex klar ab. Diese Strategie erweist sich für langfristig orientierte Anleger als Volltreffer. Zählen Sie zu dieser Investorengruppe, kommen Sie an einem preisgünstigen DivDAX-ETF kaum vorbei.

52-Wochen-Hoch/Tief: 115,70 €/81,70 €; Kurs am 26. Mai 2010: 100,95 €

Quelle: Ariva.de, 12.07.2010

Zurückgerechnet von 2008 bis 2000 erzielte der DivDAX ein Plus von 90 Prozent, während es der DAX auf gerade einmal auf 35 Prozent brachte. Seit Auflage im März 2005 liegt der DivDAX jedoch nur minimal vorn, befinden sich doch unter den bisherigen DAX-Dividendenspitzenreitern seit Ausbruch der Finanzkrise und dem jetzigen von Griechenland ausgehenden Überschuldungsszenario einige stark gebeutelte Bank- und Versicherungsaktien. Wer Schutz sucht unter dem staatlichen Rettungsschirm, streicht vorerst die Dividende für die Aktionäre.

Alljährlich im September passt die Deutsche Börse AG die Zusammensetzung an. Schließlich verändern sich die Höhe der Ausschüttung und die Kursentwicklung. Die Berechnung ergibt sich aus der gezahlten Dividende, multipliziert mit 100, dividiert durch den Schlusskurs der Aktie am Tag vor der Ausschüttung. Bezüglich Gewichtung darf kein Titel über zehn Prozent Indexanteil haben.

Wie sehen die sicheren Favoriten für den DivDAX 2010 aus?

Welche Alternative bietet sich an?

![]() Sofern Sie, liebe Leserinnen und Leser, zu den Langzeitanlegern gehören, für die sowohl eine hohe

Dividendenrendite als auch ein vergleichsweise geringes Risiko wichtig ist, können Sie sich selbst einen Aktienkorb aus den ersten vier oder sechs Werten zusammenstellen. Sie streuen Ihr

Depot, und die hohe Ausschüttungsrendite sichert den Kurs nach unten ab. Allerdings muss sich der Aufwand lohnen. Pro Titel sollten Sie keineswegs unter 1.000 Euro einsetzen. Sie

dürfen nicht erwarten, dass sich eine von diesen soliden Aktien zu einem wahren Überflieger entwickelt.

Sofern Sie, liebe Leserinnen und Leser, zu den Langzeitanlegern gehören, für die sowohl eine hohe

Dividendenrendite als auch ein vergleichsweise geringes Risiko wichtig ist, können Sie sich selbst einen Aktienkorb aus den ersten vier oder sechs Werten zusammenstellen. Sie streuen Ihr

Depot, und die hohe Ausschüttungsrendite sichert den Kurs nach unten ab. Allerdings muss sich der Aufwand lohnen. Pro Titel sollten Sie keineswegs unter 1.000 Euro einsetzen. Sie

dürfen nicht erwarten, dass sich eine von diesen soliden Aktien zu einem wahren Überflieger entwickelt.

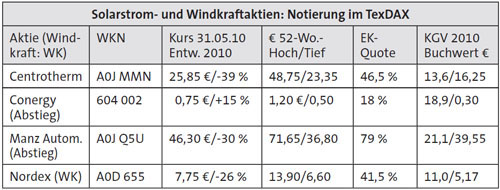

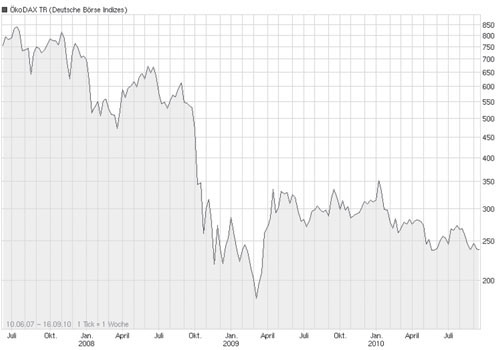

4.2.5 Der ÖkoDAX: Die Umweltbewussten

Das zweitjüngste Mitglied der DAX-Familie, erst vor drei Jahren, 2007, zur Welt gekommen, ist der ÖkoDAX, der Index für die Liebhaber erneuerbarer Energie. Der jüngste Spross der DAX-Familie ist allerdings der als GEX-Nachfolger gehandelte DAXplus Family Index, geboren am 4. Januar 2010. Der ÖkoDAX, aufgelegt von der Deutschen Börse AG, umfasst die zehn liquidesten Unternehmen aus dem Branchenindex Prime-Renewable-Energy.

Der ÖkoDAX ist nichts für schwache Nerven: einerseits besonders chancenreich, andererseits extrem schwankungsfreudig und bei angespannter Marktstimmung sehr riskant. Am 26. Mai 2010 notierte der ÖkoDAX bei gerade noch 233 Punkten. Das 52-Wochen-Hoch/Tief lag bei 360/226 Euro. Bis zum Jahreshoch ist der Weg also noch weit und steinig.

Quelle: Ariva.de, 09.08.2010

Zu den gegenwärtigen Favoriten zählen Centrotherm, CropEnergies, Manz Automation, Nordex, PNE Wind, Phönix Solar, Q-Cells, REpower, Roth & Rau, SMA Solar und SolarWorld. Die Zusammensetzung ändert sich beim ÖkoDAX öfters; denn sie wird vierteljährlich nach Börsenwert beim Streubesitz überprüft. Die Photovoltaikindustrie bildet im ÖkoDAX den Schwerpunkt. Frühere Kursraketen wie SolarWorld und Q-Cells sorgten bis zum Sommer 2007 für eine gegenüber dem DAX viermal so hohe Performance. Damals sah der deutsche Leitindex alt aus. In den Jahren 2008/2009 stürzte der ÖkoDAX jedoch durch die starke Kurskorrektur der Solarstromaktien gewaltig ab. Einer der großen Verlierer war Q-Cells und zuvor bereits Conergy.

Die dramatisch gekürzten Einspeisevergütungen 2010 im Solarbereich verhinderten bislang eine nachhaltige Erholung. Etliche Investoren befürchten, gegenüber chinesischen, japanischen und amerikanischen Solarstrom-Unternehmen dadurch ins Hintertreffen zu gelangen. Alle Titel erhalten im ÖkoDAX dieselbe Gewichtung, sind also mit zehn Prozent im Index vertreten.

Es gibt auf dieses gleichermaßen chancenreiche wie schwankungsfreudige neue Börsenbarometer Indexzertifikate, teilweise thesaurierend, also mit Wiederanlage der Dividende. Allerdings spielen bei den Aktien für erneuerbare Energien die Gewinnausschüttungen nur eine untergeordnete Rolle. Hier dominiert Wachstum. Von den genannten Unternehmen schütten lediglich Phoenix Solar, SMA Solar und SolarWorld eine allerdings noch bescheidene Dividende aus.

Wie reagieren Sie am besten auf den ÖkoDAX?

![]() Sie kaufen einen ETF, der international die erneuerbaren Energien abdeckt, zum Beispiel den Lyxor ETF New

Energy, WKN LYX 0CB.

Sie kaufen einen ETF, der international die erneuerbaren Energien abdeckt, zum Beispiel den Lyxor ETF New

Energy, WKN LYX 0CB.

![]() Sie wählen ein Indexzertifikat, das den ÖkoDAX abbildet, am besten thesaurierend, mag auch die

Dividendenrendite bei diesen Wachstumswerten derzeit eher nebensächlich erscheinen.

Sie wählen ein Indexzertifikat, das den ÖkoDAX abbildet, am besten thesaurierend, mag auch die

Dividendenrendite bei diesen Wachstumswerten derzeit eher nebensächlich erscheinen.

![]() Sie entscheiden sich für ein Stock-Picking mit den besten Titeln, und streuen bezüglich Branche und

wegen der Volatilität auch vom Zeitpunkt her.

Sie entscheiden sich für ein Stock-Picking mit den besten Titeln, und streuen bezüglich Branche und

wegen der Volatilität auch vom Zeitpunkt her.

![]() Alternativ ordern Sie einen TecDAX-Indexfonds oder ein entsprechendes Indexzertifikat; denn hier sind Solarstrom

und Windkraft stark übergewichtet.

Alternativ ordern Sie einen TecDAX-Indexfonds oder ein entsprechendes Indexzertifikat; denn hier sind Solarstrom

und Windkraft stark übergewichtet.

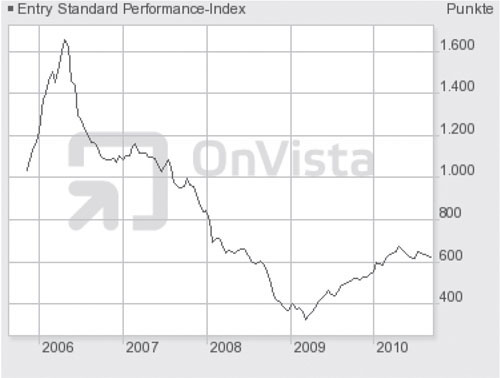

4.2.6 Der Entry Standard der Deutschen Börse: Die Start-Ups

Im Herbst 2005 bekam der deutsche Finanzplatz Nachwuchs. Die Deutsche Börse AG führte innerhalb des Freiverkehrs (Open Market) als Nachfolger des gescheiterten Neuen Marktes für kleinere Mittelständler, sogenannte Start-Ups, das neue Segment Entry Standard ein. Im Oktober 2005 startete der Entry Standard in Frankfurt mit elf Unternehmen und einem echten Börsengang. Die Ehre, erster IPO-Kandidat zu sein, wurde dem Kieler Fertighausbauer Design Bau zuteil.

Zulassungsvoraussetzungen für die verschiedenen Marktsegmente an der Deutschen Börse in Frankfurt seit der Neusegmentierung in den Jahren 2003 bis 2007

Entry Standard: Nach fulminantem Auftakt 2005 folgte ein Kursabsturz um rund zwei Drittel vom Allzeithoch bei 1.500 Punkten auf nur noch 430 Zähler im Oktober 2008 mit Erholung auf über 600 Punkte Anfang 2010.

Quelle: OnVista.de, 20.08.2010

Der Entry Standard als Einstiegssegment für kleinere mittelständische Unternehmen konnte nach seinem brillanten Start die Erwartungen längst nicht immer erfüllen. Neben den Glanzlichtern mit drei- bis vierstelligem Kursplus gibt es weiterhin große Verlustbringer und von Insolvenz bedrohte Firmen. Ende Mai 2010 notierte der Entry Standard Performance-Index bei 626 Punkten, während das 52-Wochen-Hoch/Tief 685/441 Punkte betrug. Die Version Entry Standard Kurs-Index lag Ende Mai 2010 bei 604 Punkten, das 52-Wochen-Hoch/Tief hier bei 663/422 Punkten. Seit seiner Gründung traten mehr als 100 Firmen dem Entry Standard bei – ein beachtlicher Erfolg. Trotz des empfindlichen Kursrückgangs wäre es verkehrt, den neuen Index pauschal zu verteufeln. Er dient zahlreichen Börsenneulingen als preiswertes, ideales Übungsbecken vor einem möglichen späteren Wechsel in den Prime Standard.

So begannen die beiden heute dem Prime Standard zugehörigen TecDAX-Solartitel Roth & Rau und Manz Automation ihre erfolgreiche Börsenkarriere im Entry Standard.

Obwohl Skeptiker befürchten, dass sich wegen der geringeren Zulassungsanforderungen im Entry Standard dort auch schwarze Schafe tummeln, ist das neue Segment doch als eine sinnvolle Ergänzung zu bewerten. Gerade die kleineren mittelständischen Unternehmen haben es schwer, sich das benötigte Kapital von den Banken zu beschaffen. Mit dem IPO (Initial Public Offering) zu finanziell erschwinglichen Bedingungen eröffnet sich die Chance, die Eigenkapitalquote zu stärken und Wachstum und Marktpositionierung voranzutreiben. Der Entry Standard ist kein homogener Markt. Das tägliche Handelsvolumen ist bei etlichen Titeln äußerst dürftig, sodass selbst kleinere Orders große Kursschwankungen auslösen können.

Bei einigen Unternehmen mangelt es wegen der vernachlässigten Kommunikation (eine Todsünde!) und der in Krisenzeiten heruntergefahrenen IR- und PR-Arbeit an Nachrichten, sodass es dann immer schwieriger wird, verlässliche Informationen zu bekommen.

Was sollten Sie als Privatanleger unbedingt beachten?

![]() Ordern Sie Titel aus dem Entry Standard niemals aufgrund einer einzigen Börsenbrief-Empfehlung. Je

niedriger die Marktkapitalisierung, umso größer ist das Spekulationsvolumen. Ein zweistelliges Auf und Ab beim Aktienkurs binnen weniger Stunden ist in turbulenten Marktphasen bzw.

durch Manipulation gewisser Börsengurus gar nicht so selten.

Ordern Sie Titel aus dem Entry Standard niemals aufgrund einer einzigen Börsenbrief-Empfehlung. Je

niedriger die Marktkapitalisierung, umso größer ist das Spekulationsvolumen. Ein zweistelliges Auf und Ab beim Aktienkurs binnen weniger Stunden ist in turbulenten Marktphasen bzw.

durch Manipulation gewisser Börsengurus gar nicht so selten.

![]() Sofern es sich um eine Neuemission im Entry Standard handelt, zeichnen Sie diese erst nach gründlicher

Information, und ordern Sie nur so viele Aktien, wie Sie tatsächlich wünschen und bezahlen können. Laufen Sie, wenn Sie bei der Zeichnung leer ausgehen, bei einer interessanten

Neuemission den Kursen nicht hinterher, sondern warten Sie geduldig eine Marktberuhigung ab.

Sofern es sich um eine Neuemission im Entry Standard handelt, zeichnen Sie diese erst nach gründlicher

Information, und ordern Sie nur so viele Aktien, wie Sie tatsächlich wünschen und bezahlen können. Laufen Sie, wenn Sie bei der Zeichnung leer ausgehen, bei einer interessanten

Neuemission den Kursen nicht hinterher, sondern warten Sie geduldig eine Marktberuhigung ab.

4.2.7 Der m:access der Bayerischen Börse

Seit Juli 2005 bietet die Börse München mit ihrem Marktsegment m:access kleineren und mittleren Unternehmen einen transparenten Handelsplatz mit der Effizienz des Freiverkehrs an.

Der m:access versteht sich als attraktives, kostengünstiges Einstiegssegment beim »Going Public« wie beim »Being Public« für bereits börsennotierte Unternehmen. Die Emittenten sollen ihre Chancen am Kapitalmarkt verbessern durch mehr Publizität, weniger Gebühren, mehr Transparenz und erhöhte Aufmerksamkeit bei den Investoren. Der m:access der Bayerischen Börse startete am 1. Juli 2005 mit acht Emittenten und einer Marktkapitalisierung von knapp 250 Mio. Euro. Die wachsende Akzeptanz wird deutlich beim Vergleich mit der Entwicklung fünf Jahre später. Zum 31. März 2010 waren es 33 Emittenten mit einem Börsenwert von 1,3 Milliarden Euro. In den letzten zwölf Monaten nahm die Börse München 13 neue Unternehmen auf – begleitet von elf Emissionsexperten und unterstützt durch kostenfreie Analystenkonferenzen in München und Frankfurt. Ende Juli 2011 waren es 40 Mitglieder mit einem Börsenwert von 1,85 Milliarden Euro. Zu den bekanntesten neuen m:access-Emittenten zählen Mensch und Maschine SE (MuM) und KTG Agrar AG.

4.3 Wichtige ausländische Indizes

4.3.1 Der EURO STOXX 50

So wie die erfolgreichsten Fußballmannschaften der einzelnen europäischen Staaten um die Teilnahme an einem der attraktiven und mit Millionen-Einnahmen verbundenen europäischen Wettbewerbe Champions League und Europa League (vormals UEFA-Cup) kämpfen, bilden die marktführenden 50 Unternehmen der Europäischen Union (EU) den EURO STOXX 50. Die größten börsennotierten Gesellschaften aus dem gesamten Euroraum sind im STOXX EUROPE 50 (neuer Name) erfasst.

Quelle: OnVista.de, 31.05.2010

Wegen seiner nicht gerade übertriebenen Aufwärtsentwicklung um rund 20 Prozent von 2.451 auf 2.966 Punkte im Jahr 2009 und seiner recht niedrigen Bewertung mit einem KGV von lediglich 12 für 2010 und sogar nur 8 für 2011 hat der europäische Leitindex noch einigen Nachholbedarf. Der EURO STOXX 50 sackte von seinem Allzeithoch bei über 4.900 Punkten im Crash um die Jahrtausendwende bis auf 2.000 Punkte ab. Der Euroland-Leitindex konnte sich im Gegensatz zum DAX vom Tiefststand aus betrachtet jedoch weder verdoppeln noch verdreifachen. Während der DAX Ende Mai 2010 erneut um die 6.000er-Marke kämpfte, notierte der EURO STOXX 50 lediglich bei knapp 2.700 Punkten. Durch das von Griechenland auf Spanien, Portugal und Italien überschwappende Überschuldungsszenario mit drohendem Staatsbankrott und die Konjunktur lähmenden Sparpaketen brachen die Aktienkurse der südländischen Konzerne aus dem EURO STOXX 50 massiv ein. Mutige Investoren nutzen solch günstige Gelegenheiten für den Einstieg und Zukauf, während Hasenfüße in Panik massiv verkaufen.

Kursentwicklung EURO STOXX 50

|

1999: |

4.904 Punkte |

|

2200: |

2.386 Punkte |

|

2003: |

2.760 Punkte |

|

2005: |

3.579 Punkte |

|

2007: |

4.404 Punkte |

|

2008: |

2.451 Punkte |

|

2009: |

2.966 Punkte |

|

2010: |

2.807 Punkte |

52-Wochen-Hoch im Januar 2010: 3.044

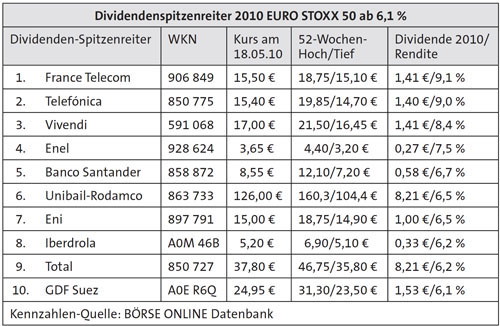

Im Euroland-Börsenbarometer befinden sich einige große Ölwerte wie Royal Dutch oder Total und etliche Finanztitel (Banken/Versicherungen), die im Zuge der globalen Finanz- und Wirtschaftskrise stark gebeutelt wurden. Die Dividendenrendite ist beim defensiver ausgerichteten EURO STOXX 50 attraktiv und mit derzeit 4,4 Prozent bei einem aktuellen Kurs von 2.615 Punkten (Stand: 31. Mai 2010) höher als beim DAX. Spitzenwerte mit besonders attraktiven Ausschüttungen zeigt die folgende Tabelle. Die hohe Ausschüttungsquote liegt deutlich über dem Niveau zehnjähriger Euro-Anleihen mit guter Bonität und reizt zum Umschichten aus festverzinslichen Papieren in Aktien mit attraktiver Dividendenrendite. Ein Dividenden-ETF auf den EURO STOXX 50 bietet sich jetzt an. Abhängig davon, ob Sie Euroland oder Gesamteuropa vorziehen, lauten die WKN der beiden Indexfonds von BARCLAYS iShares 263 528 bzw. 263 529.

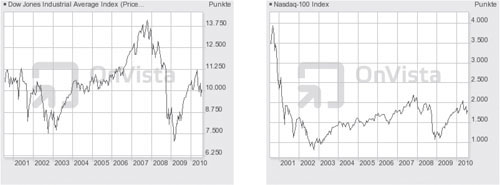

4.3.2 Der Leitindex DOW JONES und die Technologiebörse NASDAQ

Ob Börsen-, Menschen- oder Tierwelt: Überall sind ähnliche Verhaltensmuster zu beobachten: Der Mitläufer orientiert sich am Anführer, das Wolfsrudel am Alpha-Leitwolf, der deutsche DAX längerfristig am amerikanischen Leitindex DOW JONES und der TecDAX an der US-Technologiebörse NASDAQ. Zeitweilig war die Abhängigkeit etwas weniger ausgeprägt, und es bestand eine gewisse Hoffnung auf Abkoppelung – ein Trugschluss. Der DAX vollzieht in braver Herdentriebmanier weiterhin nach, was der DOW JONES vorgibt. Im Crash geht es meist stärker abwärts, während einer Erholungsphase eher dynamischer nach oben.

![]() Bei anhaltender Euroschwäche, wie wir sie gegenwärtig erleben, steigt, umgekehrt bei

Dollarschwäche sinkt der Wert amerikanischer Aktien. Dies gilt ebenso für die in Dollar abgerechneten Edelmetalle.

Bei anhaltender Euroschwäche, wie wir sie gegenwärtig erleben, steigt, umgekehrt bei

Dollarschwäche sinkt der Wert amerikanischer Aktien. Dies gilt ebenso für die in Dollar abgerechneten Edelmetalle.

Schwingt sich – bedingt durch die zeitliche Verschiebung – in den frühen Abendstunden der DOW JONES (der seit dem Jahre 1897 von dem Verlagshaus Dow JONES ermittelte Kursindex der New Yorker Effektenbörse) aufwärts, raffen sich der DAX, der EURO STOXX 50 und die anderen Börsen in Europa zum Endspurt auf. Der japanische NIKKEI zeigt etwas mehr Unabhängigkeit. Wehe, wenn an der Wall Street die Bären regieren und die Stimmung vermiesen! Spätestens kurz vor Handelsschluss machen die schwankungsfreudigen deutschen Indizes schlapp, und am nächsten Morgen ist eine düstere Eröffnung zu erwarten. Oft ist folgendes Szenario typisch: Stürzen die amerikanischen Indizes ab, wird die negative Vorgabe heftig nachvollzogen. Kommt es bei DOW, S&P 500 (der breit gefasste US-Index) oder der Technologiebörse NASDAQ zu einer Kursexplosion, ist das Feuerwerk bei DAX und TecDAX umso üppiger. Die US-Leitbörse gibt die Richtung vor. Es gelingt in Europa und Asien selten, sich vom »großen Bruder« abzulösen. Der US-Markt agiert als großer Trendsetter für den Rest der Welt. Bewahrheiten sich die Befürchtungen von Börsenexperten und Aktienstrategen, die für den DOW JONES einen längeren Seitwärtstrend voraussagen, geht es selbst bei besseren Konjunkturerwartungen in Deutschland auch für DAX & Co. kaum nach oben.

Was den US-Markt in jüngster Zeit belastet hat, war der prozentual geringere Kursrückgang während des dreijährigen Crashs von 2000 bis 2003 gegenüber DAX & Co. Die amerikanischen Aktien waren und sind deshalb etwas höher bewertet. Der deutlich über 10.000 Punkten notierende DOW JONES – Stand am 31. Mai 2010: 10.135 Punkte – ist nur rund 25 % vom Höchststand 2007 entfernt, während der DAX noch um ein gutes Drittel zulegen muss. Was die Chancen am US-Markt bremst, sind die riesige Staatsverschuldung in einer Billionen-Dimension (eine Zahl mit zwölf Nullen), der Vertrauensverlust, die nicht bereinigte Immobilienkrise, die hohe Arbeitslosenquote, das Gefühl, aus den Fehlern der jüngsten Vergangenheit nicht ernsthaft etwas lernen zu wollen.

Der DOW JONES ist – wie der DAX – das Börsenbarometer für die 30 größten Industriewerte. An der New Yorker Wall Street sind so bekannte amerikanische Globalplayer wie Boeing, Cisco, Coca-Cola, Disney, General Electric, Hewlett-Packard, IBM, Intel, Mc. Donald’s, Microsoft und Pfizer gelistet.

Langzeitcharts DOW JONES und NASDAQ 2001 bis 2010

Quelle: OnVista.de, 31.05.2010

Die US-Technologiebörse Nasdaq enthält eine Vielzahl von Hightech-, Biotech-, Telekommunikations-, Internet- und Medienwerten, außerdem Aktien des noch jungen Wachstumsmarktes erneuerbare Energien, zum Beispiel die international bekannten Solarstromaktien First Solar und Sunpower. Risikobewusste Anleger fühlen sich hier zu Hause und ordern gern die Aktien aussichtsreicher Wachstumsfirmen wie Amazon, Apple, Ebay, Google oder EMC. Die früher hochgejubelten, danach gewaltig abgestürzten und verschmähten großen Internettitel aus der Nasdaq starteten wegen ihrer erfreulichen Geschäftsentwicklung und des positiven Ausblicks in jüngster Zeit wieder durch – angetrieben von Google. Gleiches gilt für einige Hightech- und Biotechtitel.

Wer den Mut hatte, in der Nähe der Tiefstkurse von 2002/2003 oder 2008/2009 einzusteigen, konnte sich über üppige Kursanstiege erfreuen, zumal sich die Euroschwäche günstig auf den Umrechnungskurs amerikanischer Aktien auswirkt – beim jetzigen Kauf also ein Nachteil, beim Verkauf länger gehaltener Aktien ein erheblicher Vorteil. Aber auch hohe Verluste durch Insolvenzgefahr sind zu beklagen.

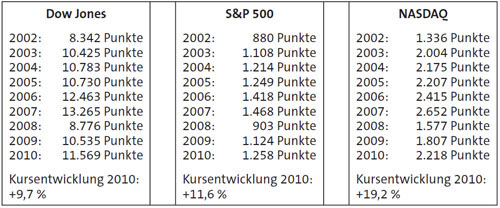

Zum Jahresende 2009 sah die Welt beim Dow Jones und der Technologiebörse Nasdaq wieder freundlich aus

Der US-Leitindex Dow Jones verabschiedete sich 2009 mit einem Plus von 19 Prozent gegenüber 8.852 Punkten im Jahr zuvor mit 10.428 Punkten in dem turbulenten, schwankungsfreudigen Marktgeschehen 2009. Einige Sieger von 2007, darunter auch große Verlierer von 2008, beeindruckten mit einem regelrechten Kursfeuerwerk, so vor allem 3M (2008: -34 %, 2009: +48 %), Alcoa (2008: -72 %, 2009: +57 %), American Express (2008: -72 %, 2009: +123 %), Cisco Systems (2008: -41 %, 2009: +46 %), Hewlett-Packard (2008: -85 %, 2009: +42 %), Intel (2008: -45 %; 2009: +39 %) und Microsoft (2008: -45 %, 2009:+59 %).

Noch üppiger sah die Erholung beim NASDAQ 100 aus. Es soll genügen, einige bekannte Glanzlichter herauszustellen: Amazon (2008: -44 %, 2009: +172 %), AMD (2008: -70 %, 2009: +321 %), Apple (2008: -55 %, 2009: +134 %), EMC (2008: -44 %, 2009: +65 %), Goldman Sachs (2008: -63 %, 2009: +110 %), Google (2008: -57 %, 2009: +103 %), Morgan Stanley: 2008: -71 %, 2009: +91 %) und Motorola (2008: -74 %, 2009: +86 %).

Mitunter ist bei einem langfristigen Anlagekonzept das geduldige Aussitzen nicht gar so verkehrt, wie sonst immer behauptet wird, zumindest viel besser als ein Panikverkauf im Tiefstandbereich. Sie sollten auch nicht übersehen, dass das Kurzzeit-Trading zu vielen Transaktionen führt. Und von diesen Gebühren profitieren die drei großen B, Börse – Broker – Banken, ebenso kräftig wie an automatisch gesetzten Stop-Loss-Orders.

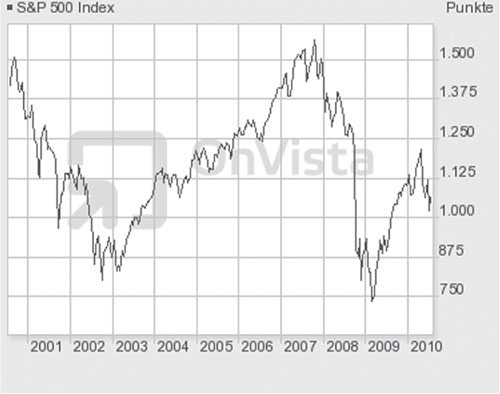

Ein Blick auf den für institutionelle Anleger wichtigen S&P 500-Index

Der breit gefächerte amerikanische Index S&P 500 vermittelt ein ausgewogenes Bild von den US-Unternehmen und der amerikanischen Wirtschaft. Er wird vor allem von institutionellen Investoren rund um den Globus genutzt.

Etliche Aktien konnten 2009 ihren Kurs verdoppeln oder verdreifachen. Dies gilt für Amazon (+149 %), AMD (+294 %), Brocade (+166 %), Priceline (+208 %), Ford Motor (+290 %), JDS Uniphase (+126 %), Nvidia (+107 %), Palm (+201 %), Sandisc (+165 %), um nur eine kleine Auswahl der bekannteren Titel zu nennen. Freilich gab es 2009 auch hier nicht nur Sieger. Je größer die Chance, umso höher ist erfahrungsgemäß auch das Risiko. Das gilt insbesondere für schwankungsfreudige (volatile) kleinere Werte.

Quelle: OnVista.de, 31.05.2010

Welche Chancen bietet Ihnen der amerikanische Aktienmarkt?

Als Folge des Immobiliendesasters, der Banken- und Kreditderivatekrise, des zeitweilig extrem hohen Ölpreises, des sinkenden Verbrauchervertrauens, der steigenden Arbeitslosigkeit und der drohenden Rezessionsgefahr empfiehlt sich bei langem Anlagehorizont ein ETF auf den MSCI World, Nasdaq 100 bzw. S&P 500. Bei Einzelaktien bieten sich wegen des gewährten Rabatts auch Discount- und Bonuszertifikate an.

![]() Solange der US-Dollar stark ist bzw. der Euro wegen der Verunsicherung im Zusammenhang mit der

Überschuldung südeuropäischer Länder weiter fällt, steigen aufgrund der Wechselkurse die Gewinne umgerechnet in Euro für die gehaltenen Aktien. Umgekehrt erhöht

sich der Kaufpreis.

Solange der US-Dollar stark ist bzw. der Euro wegen der Verunsicherung im Zusammenhang mit der

Überschuldung südeuropäischer Länder weiter fällt, steigen aufgrund der Wechselkurse die Gewinne umgerechnet in Euro für die gehaltenen Aktien. Umgekehrt erhöht

sich der Kaufpreis.

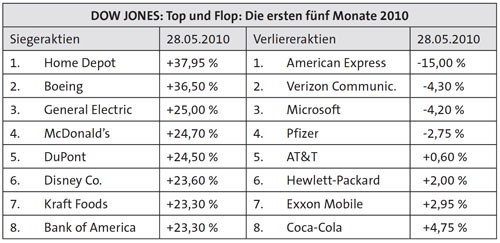

![]() Diese Entwicklung zeichnet sich ganz deutlich in der vorstehenden Tabelle »DOW JONES: Top und Flop: Die

ersten fünf Monate 2010« ab. Hier gibt es 2010 außer American Express mit einem Minus von 15 % so gut wie keine Verlierer. Wann gab es dies schon früher einmal?

Möglicherweise hält dieser Trend noch eine Weile an. Sie sollten deshalb nicht vorschnell verkaufen – schon gar nicht aus Ihrem steuerfreien Altbestand.

Diese Entwicklung zeichnet sich ganz deutlich in der vorstehenden Tabelle »DOW JONES: Top und Flop: Die

ersten fünf Monate 2010« ab. Hier gibt es 2010 außer American Express mit einem Minus von 15 % so gut wie keine Verlierer. Wann gab es dies schon früher einmal?

Möglicherweise hält dieser Trend noch eine Weile an. Sie sollten deshalb nicht vorschnell verkaufen – schon gar nicht aus Ihrem steuerfreien Altbestand.

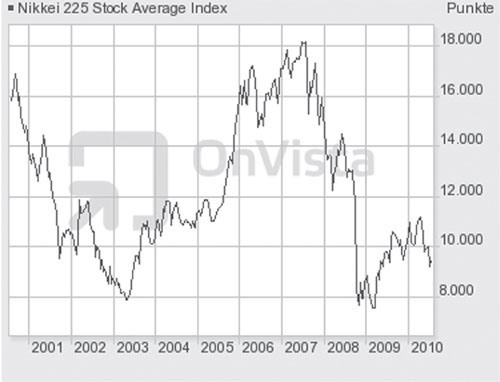

4.3.3 Der japanische Nikkei

Mitte 2007, als sich der japanische Nikkei mit einem Kurs von rund 18.000 Punkten auf 45 Prozent seines Altzeithochs aus dem Jahre 1989 herangerobbt hatte, stellten etliche Analysten das Kursziel bereits auf 20.00 Punkte. Doch dies blieb ein frommer Wunsch. Die Subprime- und Finanzkrise erfasste auch den Nikkei mit seinen 225 Standardwerten. Er fiel 2008 bis auf knapp 11.700 Punkte zurück, um sich danach zwischen 12.000 und 14.000 zu stabilisieren. 2008 und 2009 ging es erneut abwärts, zeitweilig bis auf gerade einmal 9.000 Punkte. Gegenwärtig wird die 10.000er-Marke zumindest ins Visier genommen.

Bis zum Rekordhoch von etwa 40.000 Punkten liegen unerreichbar erscheinende Welten. Niemand weiß, ob und wann der alte Höchststand je wieder erreicht wird. Der Nikkei 225 ist Asiens bedeutendster Aktienindex und wird seit 1950 täglich berechnet, und zwar im Gegensatz zum Performanceindex DAX nach der Dow Jones-Methode ohne Dividenden, Bezugsrechte und Sonderzahlungen

Quelle: OnVista.de, 31.05.2010

Einige Experten sind von einem Comeback Japans überzeugt, hat doch das Land einen Umwandlungsprozess mit zahlreichen positiven Veränderungen vollzogen. Allerdings gibt es immer wieder belastende Meldungen. So ist die japanische Wirtschaft im zweiten Halbjahr 2010 langsamer gewachsen als erwartet. Das Bruttoinlandsprodukt stieg nur um 0,4 Prozent, während die Analysten im Durchschnitt von 2,3 Prozent ausgingen. Hauptursache dürften die rückläufigen Konsumausgaben sein. Sie machen rund 60 Prozent vom japanischen BIP aus. Derzeit (August 2010) bewegt sich der NIKKEI mit unter 9.200 Punkten auf dem niedrigsten Niveau seit Spätherbst 2009. Auch der TOPIX muss Federn lassen. Störfaktoren sind der starke Yen – schlecht für den Export – und die schwachen Vorgaben von der Wall Street.

Besonders traurig mutet an, dass all jene Aktionäre, die vor zwei Jahrzehnten zu Höchstkursen einstiegen, noch zwei Dritteln ihres Einsatzes nachtrauern Die Übersicht zeigt, mit welch unglaublichem Tempo sich damals eine Spekulationsblase auftürmte. Erst im Nachhinein wurde vielen Börsianern klar, dass eine solch geballte Ladung von Gier und Euphorie auf Dauer nicht gut gehen konnte.

Nikkei: Vor Niedergang rasante Rallye im 5.000er-Takt

|

November 1972: |

über 5.000 |

|

Januar 1984: |

über 10.000 |

|

März 1986: |

über 15.000 |

|

Januar 1987: |

über 20.000 |

|

Juni 1987: |

über 25.000 |

|

Dezember 1988: |

über 30.000 |

|

August 1989: |

über 35.000 |

Neben dem preisgewichteten Index Nikkei 225, in den einmal pro Jahr die Auf- und Absteiger ermittelt werden, gibt es seit 1988 den von Experten meist stärker beachteten TOPIX. Er erfasst sämtliche im amtlichen Handel notierten japanischen Aktien. Die Gewichtung ergibt sich aus der Marktkapitalisierung. Der TOPIX setzt sich aus knapp 1.400 Aktien zusammen und wird von daher als aussagekräftiger für den Zustand der japanischen Wirtschaft beurteilt als der Nikkei 225. Der Lyxor ETF Japan TOPIX, WKN A0ESMK, notierte Ende Dezember 2009 bei 69,40 Euro, Jahreshoch 73, Euro, Jahrestief 49 Euro.

Kursentwicklung Nikkei

|

1999: |

18.811 |

|

2002: |

8.579 |

|

2003: |

10.677 |

|

2004: |

11.489 |

|

2005: |

16.111 |

|

2006: |

17.225 |

|

2007: |

15.250 |

|

2008: |

8.860 |

|

2009: |

10.546 |

|

2010: |

10.229 |

2008: - 43 % |

2009: +19 % |

2010: -3 %

KGV 2012(e): 13,1

Dividendenrendite: 1,65 %

Topix 2010 (Ende Mai):

880 Punkte

KGV 2012(e): 11,7

Dividendenrendite: 1,85 %

Was vielleicht den Appetit auf japanische Aktien anregen könnte, ist die Tatsache, dass Anleger momentan kaum etwas so sehr fürchten wie die Inflation, selbst wenn sie noch nicht jetzt, sondern wohl erst später eintrifft. Was für die meisten Länder als Fluch empfunden wird, könnte für Japan eher ein Segen sein. Das Deflationsgespenst dürfte sich verziehen. Dank steigender Preise sollte Nippon dem Teufelskreislauf der Deflation nun endlich entrinnen. Der Wechsel in der Regierungsspitze dürfte sich eher positiv auf das Stimmungsbarometer auswirken.

Was bietet Ihnen der japanische Aktienmarkt?

Nur bei exzellenter Marktkenntnis und ständigem Beobachten sollten Sie auf einzelne Qualitätstitel setzen. Weniger riskant sind Discount- und Bonuszertifikate auf chancenreiche fair bewertete Blue Chips. Bei niedrigen Kursen wie im Sommer 2010 bietet sich auch ein Indexfonds (ETF) auf den Nikkei oder TOPIX an.

4.3.4 Die Börsen der Zukunft: China & Co.

Von den Olympischen Spielen in Pecking, dem sportlichen Großereignis schlechthin, erhoffte sich die chinesische Wirtschaft einen gewaltigen Wachstumsschub. Doch trotz der gelungenen Olympia-Premiere mit reicher Goldmedaillenausbeute werden auch in China die Belastungen höher. Angeheizt durch die globale Finanzkrise, steigende Inflationsrate, wachsende Rohstoffkosten, Währungsturbulenzen, Kriegsgefahr usw. Legten die chinesischen Aktien 2006 und 2007 noch eine atemberaubende Rallye hin mit einer Vervierfachung der Kurse in Shanghai und Hongkong, so fiel kaum weniger dramatisch die anschließende Korrektur aus.

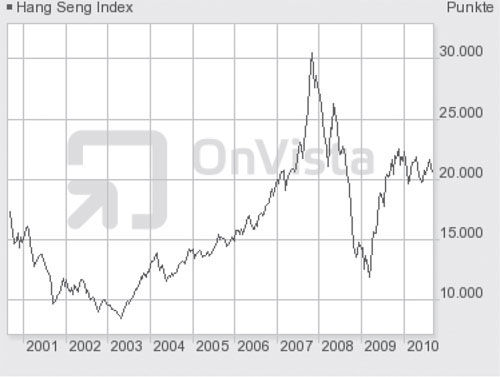

Kräftige Erholung 2009 und gute Aussichten für 2010

Vom Höchststand ausgehend, verloren die chinesischen Indizes 2008 über die Hälfte. Die Börsen in Hongkong, Shanghai und Shenzhen zählten damals zu den weltweit schwächsten Märkten. 2009 setzte eine kräftige Erholung ein. Die Börse Hongkong mit dem Index Hang Seng legte um 48,4 Prozent auf 21.348 Punkte zu, konnte aber dieses Niveau 2010 nicht mehr halten. Beim Zahlenvergleich ist zu beachten, dass eine um 50 Prozent gefallene Aktie um 100 Prozent steigen muss, um das Minus auszugleichen.

Quelle: OnVista.de, 20.08.2010

Der chinesische Index Shanghai Composite schaffte 2009 ein sattes Jahresplus von 74,6 Prozent auf 3.179 Punkte. Noch imposanter verlief die Rallye bei den Photovoltaik-Spitzentiteln. Canadian Solar erzielte ein Plus von über 330 Prozent, Yingli Green von mehr als 160 Prozent, Suntech Power immerhin noch 60 Prozent. Bei den in Deutschland notierten Titeln gab es Licht und Schatten. Asian Bamboo stürmte mit 280 Prozent nach oben, ZhongDe Waste verbrannte neben Müll auch Kapital in Höhe von 16 Prozent. Die Analysten von Morgan Stanley erwarten für den chinesischen Markt 2010 ein zweistelliges Plus und favorisieren die beiden Telekommunikationstitel China Mobile und China Unicom, die Energieaktien Huadian Power, PetroChina und Shanghai Petrochemical sowie den Chemiewert Sinopec.

Kursentwicklung HANG SENG-Index China

Kurs Jahresende 2010: 22.639

52-Wochen-Hoch/Tief: 22.944 €/17.255 € (+3,5 %)

KGV 2011(e): 11 bis 12

KGV 2012(e): 10,7

Fazit: Mittlerweile hat das Riesenreich China Deutschland als Wirtschaftsnation hinter sich gelassen, hat im laufenden Jahr 2010 Japan überholt und wird demnächst auch die USA als größte Volkswirtschaft der Welt ablösen. John Pollen, Pioneer Fondsmanager, meint: »Die vergangenen Jahre haben gezeigt, welche Dynamik und welches Potenzial in Chinas Wirtschaft stecken, besonders auch in der Krise. Dieser Trend wird sich weiter verstärken.«

4.3.5 Ein Einblick in andere aufstrebende Märkte

Nach Experteneinschätzung verfügen die aufstrebenden Märkte Ostasien, Lateinamerika, Afrika und Arabien, aber auch Osteuropa über großes Wachstumspotenzial. Dank der fortschreitenden Globalisierung können die Schwellenländer ihren Anteil am Welthandel deutlich erhöhen. In den Depots der meisten Privatanleger sind die schnell wachsenden Entwicklungsländer jedoch gar nicht oder kaum vertreten.

Expertenstimmen

»Den Aufwind in der gesamten Region Afrika halte ich für dauerhaft.«

Michael Hartnett

»Genau hier liegt die Chance für Afrika: Es besteht riesiges Potenzial für Wachstum.«

Jens Schleuniger

»Afrika und Nahost nehmen die Vorstellungskraft von Anlegern in Beschlag. Sie wollen massiv einsteigen.«

Andrew Howell

Obgleich die Emerging Markets bereits die Hälfte des weltweiten Bruttosozialproduktes erwirtschaften, beträgt deren Aktien-Marktkapitalisierung nur 15 Prozent. Das sollte sich bald ändern. China, das Reich der Mitte, ist die Triebfeder des Booms; denn mittlerweile wickeln die asiatischen Staaten zwei Drittel ihres Handels untereinander ab. 60 Prozent der Exporte Chinas sind Güter am Ende der Wertschöpfungskette. Die Vorprodukte kommen von Japan bis zu den Philippinen großteils aus der Region.

Der BlackRock-Manager Steven Bayly äußert sich zuversichtlich: »Der Anteil der arbeitenden und konsumierenden Bevölkerung an der Gesamtbevölkerung ist hoch und steigt weiter. Das wird sich positiv auf das Wirtschaftswachstum der Emerging Markets auswirken. Zudem sind die öffentlichen und privaten Haushalte viel weniger verschuldet als die der entwickelten Länder. Die Investoren müssen aber sicher stellen, dass sie nur die Risiken eingehen, die mit einer angemessenen Risikoprämie bezahlt werden, um mit einer Investition in die Emerging Markets das Rendite-Risikoprofil ihres Portfolios zu verbessern.« Die Vergabe der Olympischen Sommerspiele nach Brasilien dürfte sich als anhaltender Kurstreiber entwickeln.

Aber auch deutsche Mittelständler und Großkonzerne sind in Asien aktiv. Um diese Märkte abzudecken, müssen es also nicht immer nur die Aktien, Aktienfonds oder Indizes aus China, Indien, Japan und den asiatischen Schwellenländern sein. So hat die kürzlich in Singapur veranstaltete Asien-Pazifik-Konferenz gezeigt, dass sich die deutschen Direktinvestitionen in China auf 18,0, in Malaysia auf 3,4, in Indien auf 2,5, in Thailand auf 1,65 und in Indonesien auf 1,35 Milliarden Euro belaufen. Dazu meint Firmenchef Lienhard vom Maschinenbauer Voith: »In zehn Jahren wollen wir in diesen Märkten genauso verwurzelt sein wie wir es heute in Deutschland sind.«

Die Weltbank schätzt, dass sich die Exporte der aufstrebenden Länder gegenüber den etablierten westlichen Industriestaaten von 32 Prozent 2005 um die Hälfte bis 2030 erhöhen dürften. Nach Expertenmeinung gehören die Emerging Markets als ETFs, Aktienfonds, Index- oder Basket-Zertifikate (Aktienkörbe) in jedes Depot. Pekings Exporte explodieren laut Handelsblatt, Nr. 110, 11. Juni 2010, um 50 Prozent. Die gesamte Region trotzt vor Kraft. So vernetzen sich China, Indien und Japan und drängen Europa möglicherweise schon bald an den Rand.

Mit Emerging Markets sind all jene Länder gemeint, die zwar noch eine unterentwickelte Infrastruktur aufweisen, aber über viel Wachstumspotenzial verfügen. Geht es um Investments in Schwellenländer, so betrifft dies China, Indien, viele Länder Südostasiens und Osteuropas sowie Teile Afrikas und Lateinamerikas. Die Abkürzung BRIC bezieht sich auf Brasilien, Russland, Indien und China. Freilich ist ein Investment in Emerging Markets nicht risikolos. Läuft es gut, sind durchschnittliche Renditen zwischen 20 und 40 Prozent pro Jahr möglich und im Boom noch mehr. Umgekehrt sind diese Märkte extrem schwankungsfreudig. Wenn DAX, EURO STOXX 50 oder Dow Jones in einem Crash 20 bis 40 Prozent einbüßen, sind hier Kurseinbrüche um die Hälfte und mehr denkbar.

Der schwarze Kontinent steht nicht nur im Jahr der ersten Fußball-Weltmeisterschaft auf afrikanischem Boden direkt vor dem Anstoß, sondern ist auch wirtschaftlich gut aufgestellt. Die Region Sub-Sahara stürmt nach vorn, um das zweithöchste Wirtschaftswachstum weltweit zu erzielen. Nach den Fußballfans sollten nun auch die Anleger eine Entdeckungsreise nach Südafrika wagen. Allein zwischen 2000 bis 2007 wuchs die gesamtafrikanische Wirtschaft im Schnitt um 5,6 Prozent. Dabei bildet der Rohstoffreichtum nur einen chancenreichen Aspekt. Südafrika ist das Tor zum Schwarzen Kontinent – reich an wachstumsstarken Bergbau- und Minenaktien.

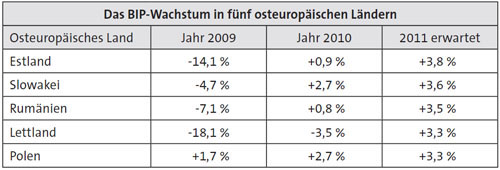

Auch Osteuropa ist auf Erholungskurs und deshalb aus Anlegersicht nicht zu vernachlässigen. Gelegentlich, wie 2009, kam es hier zu einer regelrechten Rallye. So legte der russische Leitindex RTS nach seiner Halbierung das Jahr zuvor um 122 Prozent zu. Die folgende Tabelle zeigt das Bruttoinlandsprodukt (BIP) osteuropäischer Staaten von 2009 bis zur Erwartung 2011:

Quelle: Handelsblatt 87/2010

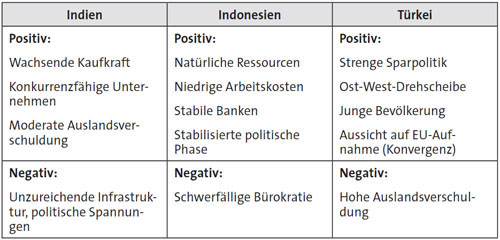

Die wichtigsten Merkmale aufstrebender Länder im Überblick

Quelle: BÖRSE ONLINE 12/2010

Quelle: BÖRSE ONLINE 12/2010

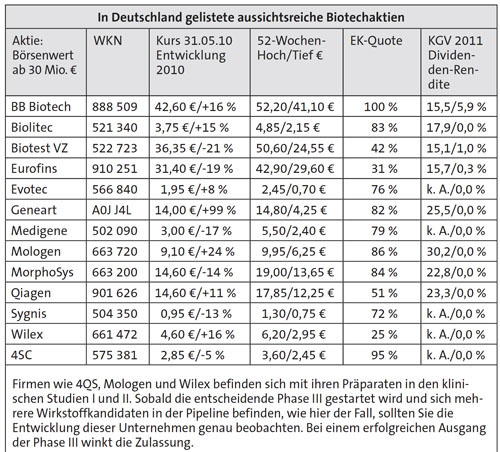

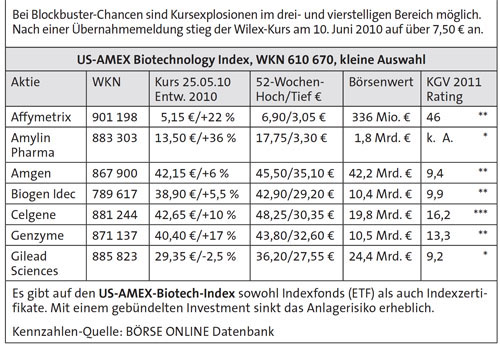

4.4 Biotechaktien: Warten auf den Durchbruch

Ein Jahrzehnt nach dem Biotech-Boom fällt die Bilanz der deutschen Biotechunternehmen ziemlich nüchtern aus. Lediglich ein neuer Wirkstoff aus dem Labor wurde inzwischen marktreif. Eine beeindruckende Erfolgsstory liefert allerdings Qiagen aus dem TecDAX mit der Entwicklung vom regionalen Laborausrüster zum weltweit agierenden Diagnostikunternehmen mit Aufstiegschancen in den DAX. Auch MorphSys steht für Erfolg in der Biotechnologiesparte. Das TecDAX-Unternehmen ist nicht nur auf Auslizenzierungen und Meilensteinzahlungen ausgerichtet, sondern erforscht Arzneimittel auch unabhängig von seinen Partnern. Aktuell sind dies fünf eigene Wirkstoffprogramme.

Von der Forschung bis zur Markteinführung

Gesamtdauer (insgesamt 15 bis 20 Jahre)

Entwicklung (2 – 10 Jahre)

Vorklinische Tests (5.000 bis 10.000; Labor- und Tierversuche)

Klinische Phase I (20 – 80 Freiwillige)

Klinische Phase II (100 bis 300 Freiwillige)

Klinische Phase III (1.000 bis 5.000 Freiwillige)

Zulassung

Phase IV: weitere Tests

Zu den künftigen Hoffnungsträgern zählen der Immunmodulator Mologen aus Berlin mit seinen vielversprechenden quasi nebenwirkungsfreien GEN DNA- und zellbasierten Produktkandidaten gegen Darmkrebs und Nierenkrebs in den klinischen Phasen II und I/II. Auch Medigene und Evotec aus dem TecDAX sowie Wilex, Agennix und 4SC sind zu beachten. Dazu meint 4SC-Firmenchef Ulrich Dauer, Erforscher eines Wirkstoffes gegen rheumatoide Arthritis: »Der Branche fehlt der ganz große Durchbruch: Der klinische Erfolg, der sich auch im kommerziellen Erfolg umsetzen könnte.«

Hoffnungsvoll stimmt, dass das renommierte Schweizer Pharmaunternehmen Novartis einen Deal mit MorphoSys abschloss, und es im März 2009 zu einer Kooperation des Schweizer Großkonzerns Roche mit Evotec zur Weiterentwicklung eines Präparates gegen Depressionen kam. Dazu meint der LBBW-Analyst Frohnmeyer: »Die Firmen mit fortgeschrittenen Medikament-Kandidaten müssen dafür sorgen, dass sie Geld über Deals mit den großen Pharmakonzernen hereinbekommen.«

![]() Das Schattendasein, das zahlreiche Biotech-Aktien in den letzten Jahren erlitten, dürfte bald beendet

sein. Die Biotechnologie nutzt die Erkenntnisse aus Biochemie, Mikrobiologie und Verfahrenstechnik. Dabei verleiht die Genom-Entschlüsselung der Biotechforschung einen neuen Schub.

Das Schattendasein, das zahlreiche Biotech-Aktien in den letzten Jahren erlitten, dürfte bald beendet

sein. Die Biotechnologie nutzt die Erkenntnisse aus Biochemie, Mikrobiologie und Verfahrenstechnik. Dabei verleiht die Genom-Entschlüsselung der Biotechforschung einen neuen Schub.

![]() In der Medizin wächst die Hoffnung, ganz neue Heilungsmöglichkeiten für

die Geißeln der Menschheit wie Krebs, Aids, Multiple Sklerose und Alzheimer zu entwickeln. So schnell allerdings wie noch um die Jahrtausendwende in der Branche erhofft, geht dies allerdings

nicht.

In der Medizin wächst die Hoffnung, ganz neue Heilungsmöglichkeiten für

die Geißeln der Menschheit wie Krebs, Aids, Multiple Sklerose und Alzheimer zu entwickeln. So schnell allerdings wie noch um die Jahrtausendwende in der Branche erhofft, geht dies allerdings

nicht.

![]() Allein im Onkologiemarkt betragen die Umsätze bereits 52 Milliarden Euro. Derzeit kämpfen hier

800 Produktkandidaten um die begehrte Arzneimittelzulassung, das Füllhorn für Umsatz und Ertrag. Der Weg ist steinig. Nur 18 ganz neue, großteils GEN-basierte

Krebs-Arzneimittel haben dies seit 2005 bis heute, im Juni 2010, geschafft.

Allein im Onkologiemarkt betragen die Umsätze bereits 52 Milliarden Euro. Derzeit kämpfen hier

800 Produktkandidaten um die begehrte Arzneimittelzulassung, das Füllhorn für Umsatz und Ertrag. Der Weg ist steinig. Nur 18 ganz neue, großteils GEN-basierte

Krebs-Arzneimittel haben dies seit 2005 bis heute, im Juni 2010, geschafft.

Vorreiter im Biotechsektor ist Genentech aus den USA mit dem ersten gentechnologisch erzeugten Humaninsulin. Genentech erzielte 2008 Umsatzerlöse von mehr als elf Milliarden und Erträge von über drei Milliarden Dollar. Die Analystin Julia Schüler von der Wirtschaftsprüfungsgesellschaft Ernst & Young schrieb im Handelsblatt Nr. 58 vom 25. März 2008: »Die Branche hat deutliche Fortschritte gemacht. Es gibt immer mehr Medikamente, die in der zweiten und dritten klinischen Phase getestet werden.« Bleibt allerdings der Erfolg in der für die Zulassung entscheidenden klinischen Studie Phase III aus, ist der Kurseinbruch gewaltig, rund 90 Prozent und darüber bei nur einem Produkt in der Pipeline.

Zahlreiche Übernahmen, Kooperationen und Fusionen bekräftigen das hohe Potenzial ebenso wie die Tatsache, dass die Hälfte aller neuen Arzneimittel von Biotechfirmen stammt. Dieses Verhältnis dürfte zu Gunsten der Biotechnologie weiter steigen. Die ständig steigende Lebenserwartung verbunden mit den Folgen, dass ab dem Lebensalter von 65 Jahren die Gesundheitsausgaben rasant in die Höhe schnellen, eröffnet neues Kurspotenzial. Die Bewertung vieler Aktien erscheint angesichts ihrer Gewinnchancen fair. Gelingt es, mit einem Präparat schwer heilbare bzw. bislang tödlich verlaufende Krankheiten erfolgreich zu behandeln, dürfte das Medikament ein Blockbuster mit Milliardenumsätzen werden.

Neue Hoffnung für die Biotech- und Pharma-Branche

1996, als der Neue Markt und die Technologiebörse Nasdaq boomten, kam große Begeisterung auch für den Biotechsektor auf. Davon zeugen 62 Pharma-Neuzulassungen in den USA – ein bislang unerreichtes Ergebnis. Den Tiefpunkt mit nur 18 Bewilligungen gab es elf Jahre später. Die 26 Neuzulassungen im Jahr 2009 durch die amerikanische Behörde FDA machen Mut und wecken neue Hoffnungen. Von 2006 bis 2009 wurden in den USA 126 Anträge eingereicht, wovon die FDA 77 Präparate, also 61 Prozent zuließ.

In Europa wurden nach Abschluss aller klinischen Studien 135 Anträge gestellt. 92 neue Wirkstoffe, das sind 68 Prozent, gab die EMEA frei. Die abgewiesenen Anträge zeigen, dass eine erfolgreiche klinische Phase III noch längst nicht die europa- oder gar weltweite Zulassung garantiert. Wie der Verband der forschenden Arzneimittelhersteller (VfA) mitteilt, stieg 2009 in Deutschland die Anzahl der Zulassungen auf 34 gegenüber 31 ein Jahr zuvor. 2010 dürften im günstigsten Fall bis zu 50 neue Wirkstoffe auf den Markt kommen. Immer öfter arbeiten die großen Pharmakonzerne mit ihren Biotechpartnern eng zusammen. Davon zeugen etliche Gemeinschaftsprojekte und Übernahmen.

Vorsicht bei Neuemissionen! Nicht jeder neue Ansatz glückt!

Bis 1999/2000 und nach dem Crash um die Jahrtausendwende gab es ab 2005/2006 etliche Neuemissionen. Mologen ging zu 3,40 Euro an die Börse und verzeichnete beim Schlusskurs 2009 von 7,15 Euro einen 110-prozentigen Kursgewinn und entwickelte sich auch im laufenden Jahr 210 positiv weiter, erkennbar am Kursanstieg auf bis zu zehn Euro. Auch MorphoSys schlägt sich wacker. Fast alle übrigen Titel notieren unterhalb des IPO mit teilweise drastischem Kursverlust. Firmen, die nur mit ein oder zwei Produkten in den frühen klinischen Phasen aufwarten, sind hochspekulative Investments. Bei verfehlten Erwartungen in den klinischen Phasen II oder III stürzt der Aktienkurs in den Keller. Diese bittere Erfahrung machte Paion mit dem Schlaganfall-Präparat und der einstige Hoffnungsträger GPC Biotech mit seinem wichtigen Arzneimittel Satraplatin. Es ist fraglich, ob bei Paion »die Fledermaus wieder fliegt« und GPC, jetzt Agennix, den Niedergang aufhalten und sich nachhaltig erholen kann.