5

Unterschiedliche Investmentformen nutzen

5.1 Mit Managed Futures das Depot absichern und bereichern

Vielleicht fragen Sie sich: Warum in Managed Futures-Fonds investieren? Und was verbirgt sich dahinter? Sie legen Ihr Geld in Rohstoff- und Finanz-Futures an, in transparente

und streng kontrollierte Terminkontrakte. Mit diesem »Allwetterinvestment« können Sie in steigenden und fallenden Märkten Geld verdienen. Allerdings haben sich in

jüngster Zeit die damit verbundenen Hoffnungen, bei jeder Marktlage attraktive Gewinne zu erzielen, längst nicht alle erfüllt.

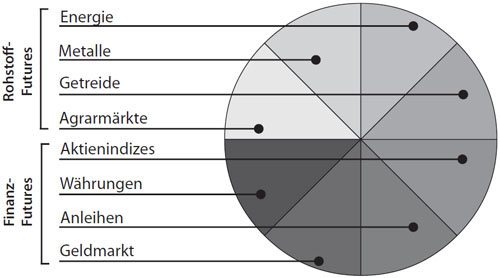

Rohstoffe und die daraus gewonnenen Produkte bestimmen Ihr Leben Tag und Nacht, zu Hause, am Arbeitsplatz, in der Freizeit, im Urlaub, im Straßenverkehr, egal, was Sie

tun, wo Sie sich gerade aufhalten. Rohstoff-Futures umfassen Energie, Industrie- und Edelmetalle, Agrarmärkte, Getreide und andere Weichwaren. Finanz-Futures beziehen sich auf Aktienindizes,

Währungen, Anleihen und den Geldmarkt. In steigenden wie in fallenden Märkten lässt sich eine Rendite erwirtschaften. Sie sind nicht – wie bei Aktien – auf eine

boomende Börse angewiesen oder müssen sich – wie bei Zertifikaten – auf eine enorme Produktvielfalt mit Begriffswirrwarr einstellen. Allein an der Börse

Stuttgart wurden im Dezember 2009 125.000 Optionsscheine, 58.250 Knock-out-Produkte, 3.500 Exotische Produkte, 150.000 Anlagezertifikate und 17.400 Aktienanleihen gehandelt. Hinzu kommen Tausende von Aktien, viele Genussscheine und über 900 Exchange Traded Funds (ETF). Damit nicht genug! Auch rund

9.000 Hedge-Fonds sind auf der Suche nach Investoren. Das ist viel zu viel, um noch durchzublicken.

Mit Managed Futures haben Sie ein einziges Produkt im Depot, das in ungefähr hundert Märkten für Sie arbeitet. Ihre Rendite wird nicht durch Emotionen,

Fehlgriffe und Bauchgefühl abgeblockt, möglicherweise aber bei zu eng gesetzten Stoppkursen durch eine Vielzahl von Transaktionen gefährdet. Dieser Kostenfaktor ist bei kleinen Fonds

nicht zu unterschätzen. Wohin Sie auch blicken: Rohstoffe und Finanzprodukte wie Aktien, Geldmarkt, Währungen und Zinssätze bestimmen Ihr Leben, und da sollten Sie dabei sein.

Im Februar 2010 wurden mehr als 426.600 unterschiedliche Zertifikate gehandelt – deutlich mehr

als 2009. Allein in den ersten zwei Monaten 2010 gab es hier über 118.000 neue Produkte. Da freut sich der Anleger, wenn er mit Indexfonds (ETF) oder einem Managed Futures-Fonds ein

komplettes Marktsegment abdecken kann.

Im Februar 2010 wurden mehr als 426.600 unterschiedliche Zertifikate gehandelt – deutlich mehr

als 2009. Allein in den ersten zwei Monaten 2010 gab es hier über 118.000 neue Produkte. Da freut sich der Anleger, wenn er mit Indexfonds (ETF) oder einem Managed Futures-Fonds ein

komplettes Marktsegment abdecken kann.

Ein Fallbeispiel: Alternative Investments und Allwetterlage

Managed Futures gleichen einer Allwetteranlage, dem Investment in zwei für sich allein genommene riskante Assets – Long und Short. Scheint die Sonne,

vergleichbar mit anspringenden Börsenkursen bei den Aktien im steigenden Bullenmarkt, gewinnt das eine. Regnet und stürmt es, vergleichbar mit sinkenden Aktienkursen im fallenden

Bärenmarkt, siegt das andere. Wer zudem in 100 internationalen Terminmärkten handelt, findet auch hier unterschiedliche Witterungsverhältnisse vor. Bei wolkenverhangenem

Himmel ohne Sonnenschein und Regen analog zu einer seitwärts tendierenden, unentschlossenen Marktlage, auch »Sägezahnmarkt« genannt, spielt sich wenig ab. Die Gewinne

bleiben aus, aber ebenso die Verluste.

In der modernen Portfoliotheorie ist das Risiko der Einzelanlagen unwichtig, vergleichbar mit einer Fußballmannschaft, die trotz mäßigen Spiels

von zwei Leistungsträgern die drei erhofften Siegpunkte einfährt. Es kommt allein auf die Gesamtperformance an, also wie sich das Risiko des Einzelinvestments in Kombination mit

dem Gesamtportfolio verhält. Wieder bietet sich Fußball zum Vergleich an. Sollten die Stürmer diesmal keine Tore schießen, das Mittelfeld aber bravourös in die

Bresche springen und das Spiel mit ihren schön herausgespielten Treffern entscheiden, sind nach dem Spielabpfiff Trainer und Mannschaft dennoch zufrieden. Managed Futures funktionieren

bei schönem wie bei schlechtem Wetter, können sowohl in der Hausse als auch in der Baisse eine ordentliche Rendite erwirtschaften. Wünschenswert ist eine geringe Korrelation

bzw. Wechselwirkung zueinander. Auch hier dient Fußball zur Veranschaulichung. Eine Bundesligamannschaft, die nur Spieler mit Abwehrqualitäten aufbietet, wird vermutlich keine

Tore schießen. Eine Mannschaft, die ihre eigene Torsicherung vernachlässigt, wird den einen oder anderen Treffer einfangen und trotz selbst geschossener Tore so manches Spiel

verlieren.

Mit einem guten Managed Futures-Fonds können Sie auch dann Geld verdienen, wenn die »Börse verrückt spielt« wie am 06. Mai 2010, als der DOW JONES in

einem nur wenige Minuten dauernden »Blitzcrash« 1.000 Punkte verlor und die Indizes rund um den Globus plötzlich bis zu zehn Prozent einbüßten. Leistungsfähige

Computerhandelssysteme überwachen die Futures-Märkte weltweit und treffen mithilfe der Technischen Analyse Kauf- und Verkaufsentscheidungen. Wegen der Vielzahl der gehandelten Märkte

und der geringen Korrelation (Wechselbeziehung, Abhängigkeit voneinander) wird die angestrebte Diversifikation (Streuung) erreicht – das A und O für dauerhaften

Börsenerfolg.

Mögen Managed Futures auch während eines Aktienbooms eine geringere Rendite erzielen – längerfristig winkt bei einem guten Fonds zumindest eine

zufriedenstellende Performance. Freilich sollen Sie deshalb nicht Ihre Aktien aus dem Depot werfen, zumal der Kursgewinn Ihres vor 2009 erworbenen Altbestands steuerfrei bleibt. Es geht darum, in

Ihr Portfolio fünf bis 15 Prozent alternative Investments aufzunehmen.

Die Konzentration von Managed Futures auf Rohstoff- und Finanz-Futures in unterschiedlicher Gewichtung an ungefähr hundert Terminbörsen weltweit

Risiko raus – Sicherheit rein! »Streuung bringt Sicherheit – nicht alles auf

eine Karte setzen!« Dies ist auch die Kernaussage der modernen Portfoliotheorie nach Harry M. Markowitz, dem Nobelpreisträger für Wirtschaftswissenschaften im Jahr 1990.

Markowitz beweist, dass mit einem diversifizierten Portfolio – ausgerichtet auf unterschiedliche Märkte, Anlageklassen und Investmentprodukte – deutlich höhere

Erträge bei geringerem Risiko erzielbar sind.

Was bedeutet dies in der Börsenpraxis? Bleiben Sie Ihrem Börsen-Lieblingstier DAX ruhig auch künftig treu! Aber mischen Sie Ihr gepflegtes

»Heimatliebe-DAX-Depot« im Interesse der Risikominimierung und Ertragsmaximierung etwas mit Managed Futures auf!

5.1.1 Was sind Managed Futures?

Geprägt durch den Börsencrash von 1929, angeregt von Alfred Winslow Jones, Gründer des weltweit ersten Hedge-Fonds 1949, und inspiriert von dem berühmten

Trader Jessy Livermore, konzentrierte sich der Wertpapieranalyst Richard Davoud Donchian auf die Technische Analyse. Der Amerikaner Donchian entwickelte die dazu passenden

Handelssysteme, gründete das Unternehmen Futures Inc. und legte seinen ersten Rohstoff-Futures-Fonds auf. Gestützt auf die Erkenntnis, dass sich die Preise an den internationalen

Rohstoffterminmärkten in längeren Zyklen und Trends bewegen, kreierte Donchian sein zukunftsträchtiges Trendfolgemodell.

»Die Marktentwicklung zeigt, dass Managed Futures in jedes Portfolio gehören. Wegen ihres Long/Short-Ansatzes und weil sie mit traditionellen Anlageklassen

kaum korrelieren, stabilisieren sie den Ertrag.«

Dr. Dieter Falke

Anmerkung: Die jüngste Vergangenheit sah leider anders aus. Computersysteme dürfen nicht die Herrschaft übernehmen.

Die meisten aktuellen Managed Futures-Fonds sind Trendfolger. Sie versuchen, mithilfe effizienter Computer-Handelssysteme Preistrends an verschiedenen Märkten zu

nutzen. In Marktphasen, die ausgeprägte Trends ausbilden, erwirtschaften Managed Futures-Systeme meist überdurchschnittliche Renditen. Bei rasch wechselnden bzw. kurzfristigen Trends oder

einem seitwärts tendierenden Markt schneiden die trendfolgenden Handelssysteme erfahrungsgemäß weniger gut ab.

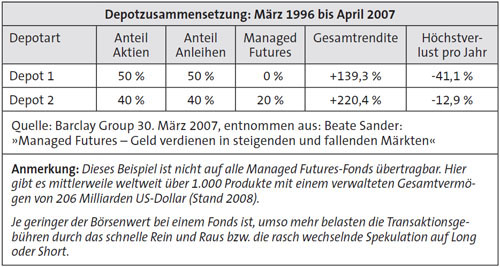

Der Erfolg beruht auf einem günstigen Verhältnis zu anderen Anlageformen. Laut Übersicht aus dem Magazin »DIE STIFTUNG« ergibt sich die schlechteste

Performance im Traditionsdepot ohne Managed Futures.

Die höchste Rendite – verbunden mit geringstem Risiko – bringt ein Depot mit einem ausgewogenen Verhältnis von

37,5 Prozent Aktien, 37,5 Prozent Anleihen und 25 Prozent Managed Futures. Werden lediglich zehn Prozent Managed Futures beigemischt, erhöht sich die Volatilität,

während der Ertrag abnimmt. Allerdings trifft diese Einschätzung über einen kürzeren Zeitpunkt, wie die jüngste Vergangenheit zeigt, leider nicht immer zu.

Erkenntnis: Managed Futures-Fonds eignen sich als Allwetteranlage zur Beimischung klassischer

Portfolios aus Renten- und Aktienfonds. Mehr Ertrag und weniger Risiko bestätigt bereits eine Studie von Dr. John Lintner, Professor an der Harvard Universität, aus dem Jahr 1983.

Die Handelsentscheidungen treffen effiziente Computerhandelssysteme. Diese Trendfolgesysteme schalten die von Emotionalität geprägten menschlichen Einflussfaktoren

aus. Sie bewerten anhand objektiver Regeln die Preisbewegungen und erzeugen Kauf- und Verkaufssignale auf Grundlage der Technischen Analyse. Dieser systematische Ablauf sorgt für

disziplinierte Entscheidungen zu Lasten der Spontaneität.

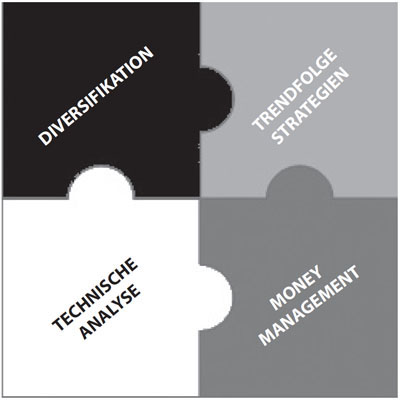

Eine Vier-Säulen-Strategie

Moderne Managed Futures-Fonds stützen sich strategisch auf vier starke Säulen, die zusammen eine Einheit bilden.

Diversifikation. Der Wirtschafts-Nobelpreisträger von 2002 Vernon L. Smith äußert sich zur Zukunft der Kapitalmärkte: »Aktienmärkte

sind viel unsicherer als jene Märkte, an denen Waren und Dienstleistungen gehandelt werden.« Und der Nobelpreisträger für Wirtschaftswissenschaften Harry M. Markowitz,

1990, empfiehlt: »Setzen Sie nicht alles auf eine Karte.« Die Streuung auf unterschiedliche Anlageklassen, Märkte und Investmentprodukte zählt zu den Kernaussagen einer

modernen Portfoliotheorie. Bei geringerem Risiko winken höhere Erträge.

Die meisten Managed Futures-Fonds handeln mit Futures an den internationalen Terminmärkten. Im Gegensatz zu Hedge-Fonds bestehen Transparenz und Kontrollen. Neben

Anleihen, Aktienindizes, Geldmarkt und Währungen werden Rohstoffe (Commoditys) wie die Edelmetalle Gold, Silber, Platin und Palladium, fossile Energie, dies sind Erdöl, Naturgas und

Kohle, Industriemetalle und Agrarprodukte wie Fleisch, Weizen, Kaffee, Kakao, Baumwolle, Mais, Sojabohnen gehandelt. Etliche »Weichwaren«, vor allem Mais, Weizen, Zucker und Soja,

dienen als Nahrungsmittel für Mensch und Tier, aber auch zur Gewinnung von Biokraftstoffen, einem wichtigen Zukunftsmarkt mit Blick auf den bedrohlichen Klimawandel. Managed Futures agieren je

nach Trend mit »Long« oder »Short«.

Die geringere Korrelation ermöglicht es, sich von den internationalen Börsenbarometern abzukoppeln und auch bei Korrektur und Crash Erträge zu

erwirtschaften.

Technische Analyse. Die vollautomatischen Computerhandelssysteme berechnen aus einem breiten Spektrum unterschiedlicher Indikatoren die Kauf- und Verkaufssignale und

führen diese selbstständig aus. Fehlentscheidungen wegen emotional und psychologisch bedingter Irritationen scheiden aus. Jedoch muss der Fonds-Manager als »Kopf der

Strategie« das Heft in der Hand behalten. Die Charttechnik gibt für die Trendfolgestrategie die zu treffenden Kauf- und Verkaufsentscheidungen vor.

Trendfolgestrategien – vergleichbar mit den vier Jahreszeiten. Das Herz der modernen Managed Futures-Fonds bildet die Trendfolgestrategie. Die Grundidee ist,

dass sich Börsenkurse in bestimmten Mustern bewegen, ähnlich wie die vier Jahreszeiten eine Reihe vorhersehbarer Phasen durchlaufen. Die vollautomatischen Computerhandelssysteme

versuchen, die besten Trends zu erkennen und ihnen zu folgen. Je länger der Trend dauert, umso höher sind die Gewinnchancen und desto niedriger die Verlustrisiken. Verluste werden nicht

ausgeweitet durch Aussitzen, sondern mittels ständig aktualisierter Stop-Loss-Limits begrenzt, bevor es richtig weh tut.

Money Management. Eine konsequent durchgeführte Risikokontrolle (Money Management) mit dem Ziel »Kapitalerhalt vor Gewinnmaximierung« ist ein

Kernpfeiler der Managed Futures-Handelsstrategie. Bei Eröffnung einer neuen Position riskiert das Management im Allgemeinen höchstens zwei Prozent vom jeweiligen Fondsvermögen.

Sobald sich ein Trendwechsel ankündigt, wird die Positionsgröße reduziert oder glatt gestellt. Ständig kontrollieren die Computersysteme das Gesamtrisiko und passen bei

Kursschwankungen den Umfang der einzelnen Positionen an. So segensreich Hochleistungs-Computer auch sein mögen. Die Kontrolle der Systeme wird immer komplexer, das Stoppen von Transaktionen

zusehend schwieriger.

Ein großer Marktteilnehmer, der versehentlich seine Order mit einer Null zu viel im hohen Milliardenbereich abwickelt, vermag ein weltweites Chaos

anzurichten. Erinnert sei an den Blitzcrash am 06. Mai 2010.

Managed Futures erwirtschaften langfristig ordentliche Durchschnittsrenditen. Der CASAM CISDM CTA Equal

Weighted ist ein Index, der sich aus über 400 Managed Futures zusammensetzt. Von Januar 1980 bis Dezember 2009 betrug die Rendite im Schnitt zwölf Prozent pro Jahr und insgesamt

1.988 Prozent, während es der DAX im gleichen Zeitraum auf 917 Prozent brachte. Auch Privatanleger sind zunehmend interessiert.

Wie das Schweizer Anlegermagazin Stocks am 15. Juli 2008 berichtete, wollen sehr reiche Familien mit einem

Vermögen von über 1,5 Milliarden US-Dollar künftig über die Hälfte ihres Geldes in alternative Anlagen, wie Managed Futures, Hedge-Fonds, erneuerbare Energien und

Rohstoffe investieren und diesen Anteil in den nächsten drei Jahren von 48 auf 55 Prozent ihres Gesamtvermögens erhöhen.

5.1.2 Exkurs Terminmarkt: Was sind Futures und Optionen?

Ein Fallbeispiel: Eine Spekulation mit Heizöl

Gewöhnlich machen die meisten Verbraucher beim Heizöl Kassageschäfte. Dies gilt vielleicht auch für Sie, liebe Leserin, lieber Leser. Sie haben

bislang das Öl vor Beginn der neuen Heizperiode bestellt, wenn der 5.000- oder 10.000-Liter-Tank ziemlich leer war bzw. haben vorzeitig aufgefüllt, wenn der augenblickliche Preis

als günstig erschien. Das Heizöl wurde einige Tage später angeliefert und bezahlt. Diesmal aber machen Sie es vielleicht ganz anders. Der Tank ist noch halbvoll, der Preis

vom Höchststand zurückgekommen. Sie brauchen das Geld jedoch für den Urlaub oder ein neues Auto.

Sie wollen deshalb erst im Spätherbst eine bestimmte Menge Öl haben, wenn sich der Tank geleert und die Geldbörse gefüllt hat. So

vereinbaren Sie mit Ihrem Heizölhändler die Lieferung zum aktuellen Preis erst für Ende Oktober. Sie willigen ein, für dieses Recht, die schriftlich bestätigte

Preisgarantie, einen gewissen Aufschlag zu bezahlen. Steigt der Ölpreis zwischenzeitlich an, profitieren Sie von diesem Geschäft. Sinkt er entgegen Ihrer bisherigen

Einschätzung, ist Ihr Heizölhändler Nutznießer dieser Spekulation. Auf diesem Grundprinzip beruhen alle Termingeschäfte. Bevor Sie aktiv werden, müssen Sie

bei Ihrer Depotbank die Finanztermingeschäftsfähigkeit beantragen.

Zum besseren Verständnis des Fallbeispiels: Rund um Derivate, Futures und Optionen

Bestandteile Option

Basiswert: z. B. Heizöl

Basispreis: z. B. der vereinbarte Preis von 0,75 € pro Liter

Menge: z. B. 6.000 Liter

Verfall: Liefertermin Ende Oktober

Aktueller Preis: Grund für die Annahme (0,90 €) oder Ablehnung der Lieferung (0,60 €).

In den Finanzmetropolen wird nicht nur mit Aktien, Zertifikaten, Anleihen und Währungen, sondern ebenso mit Derivaten gehandelt. Diese Finanzprodukte beziehen sich auf ein

anderes Finanzinstrument. Es geht um verbriefte Rechte und Pflichten, die vereinbarten Geschäfte erst später abzuwickeln, den Basiswert, z. B. Rohstoffe, Einzelaktien, Aktienindizes,

Währungen binnen einer festgelegten Zeit zu erwerben oder zu veräußern. Diese Futures und Optionen sind also Termingeschäfte.

Wird die Abwicklung des Handels, z. B. Lieferung von Rohöl oder Benzin, zu einem exakten Zeitpunkt vereinbart, sprechen wir von einem festen Termingeschäft oder

Forward. Handelt es sich um ein Fix-Wertpapiergeschäft an der Börse, ist von einem Future die Rede. Bei allen Termingeschäften wird auf steigende oder fallende Preise bzw. Kurse

spekuliert. Der Handel mit Rohstoff- und Finanz-Futures bildet das Kerngeschäft von Managed Futures.

Zurück zum Fallbeispiel

Sie erwerben in diesem festen Handel auf Termin, Forward genannt, den Anspruch, dass Ihr Händler eine festgelegte Menge Heizöl zum vereinbarten Preis an

einem exakt bestimmten Termin ausliefert. Dieses Recht gründet auf der Verpflichtung, dass Sie das Öl tatsächlich abnehmen und die Rechnung termingemäß

begleichen. Wie sähe die Sache aus, wenn der auch von Spekulanten nach oben oder unten getriebene Ölpreis weiterhin erheblich schwanken würde? Wie könnten Sie sich

gegen das Risiko absichern, später einen stark überhöhten Preis bezahlen zu müssen? Zumindest theoretisch wäre es denkbar, von Ihrem Heizölhändler zur

Absicherung eine Option zu kaufen.

Mit einer Option ist das Recht verbunden, zu einem festgelegten Zeitpunkt eine bestimmte Heizölmenge zum vereinbarten Preis zu erhalten. Sie wären – wie

beim Optionsschein – berechtigt, nicht aber verpflichtet, das Geschäft auszuführen. Sie könnten die Lieferungsvereinbarung verfallen lassen. Mit einer Option spekuliert

der Handelspartner auf die von ihm erwartete Marktentwicklung, also auf steigende oder fallende Preise und Börsenkurse. Oder der Investor sichert sich gegen eine zu befürchtende

Trendumkehr, gegen fallende Märkte, einen Konjunktureinbruch oder Crash ab.

Eine Call-Option oder Long-Transaktion setzt auf steigende, eine Put-Option bzw. Short-Transaktion auf

fallende Notierungen. Dies gilt für unterschiedlichste Finanzinstrumente, z. B. Aktien, Aktienindizes, Rohstoffe, Devisen, Anleihen, Zinssätze.

Zurück zum Fallbeispiel

Sofern Sie Ihr Haus mit Öl beheizen, haben Sie vielleicht eine Öltankversicherung abgeschlossen. Sie wollen nicht, dass Ihr Öltank ausläuft und

das Grundwasser verunreinigt. Geschähe dies dennoch, wären Ihre finanziellen Einbußen durch den Leistungsanspruch aus der Ölversicherung gering. Geschieht nichts,

zahlen Sie Ihre Versicherungsbeiträge ohne zu murren, auch wenn Sie dafür nie eine Gegenleistung erhalten. Sicherheit hat ihren Preis. Der tatsächliche

Schadensfall in sechsstelliger Größenordnung würde Sie womöglich ruinieren. Aus ähnlichem Grund schließen viele Autofahrer eine Voll- oder

Teilkasko-Autoversicherung ab.

Kurzinformation zu Rohstoff-Futures

Anders als Aktien werden Futures in Kontrakten gehandelt. Jeder Kontrakt repräsentiert einen bestimmten

Gegenwert am Basisprodukt, wie Gold, Silber, Erdöl, Mais oder Zucker.

Ein Weizenkontrakt bildet den Gegenwert von 5.000 Scheffel Weizen ab. Vier Marktteilnehmer sorgen für einen funktionierenden Handel. Die ersten beiden Partner sind

der Produzent und der Käufer des Produkts. Die Käufer, auch Hedger genannt, verwenden einen Kontrakt, um das darauf bezogene Basisprodukt zu erwerben, in diesem Fall Weizen. Auch

Unternehmen im Finanzbereich, man denke an Versicherungsgesellschaften und Rentenfonds, sichern sich mithilfe von Futures gegen einen möglichen Marktabschwung ab. Sie kaufen

Aktienindex-Futures oder veräußern T-Bond-Futures. Die beiden übrigen Marktteilnehmer sind Investoren und unabhängige Parketthändler, Floor Trader genannt. Sie üben

allerdings ihre Kontrakte selbst nicht aus. Überlegen Sie, liebe Leserinnen und Leser: Wohin mit dem Weizen, den Schweinebäuchen, Mastrindern oder etlichen Tonnen Industriemetall,

Sojabohnen oder Mais? Verfügen Sie über große Lagerflächen? Können Sie die Sachen weiterverkaufen? Wie schützen Sie sich gegen Verderb, Schädlingsbefall und

Diebstahl?

Ein weiteres Fallbeispiel: Wie funktioniert ein Futures?

Im ersten Fallbeispiel ging es um Ihr Heizöl. Diesmal ist ein Landwirt im Spiel, um das Futures-Prinzip zu verdeutlichen: Der Weizen anbauende Landwirt

weiß in den Wintermonaten noch nicht, wie seine Ernte im nächsten Sommer ausfällt.

Sein Risiko heißt: schlechtes Wetter, zu viel Nässe, Kälte oder Trockenheit bei großer Hitze bzw. Wolkenbruch, Sturm und

Hagelschlag. Je nach Wetterlage drohen Über- oder Unterproduktion, gute oder schlechte Qualität, niedrige oder hohe Preise. Der Müller kämpft mit einem ähnlichen

Risiko, nur umgekehrt. Für den Bauer wie für den Müller ist es wichtig, das Risiko möglichst gering zu halten. Also versuchen beide Handelspartner, sich mit einem

Kompromiss in der »Mitte« zu treffen und bereits im Winter einen Preis für die nächste Ernte festzulegen: Sie vereinbaren die Ware (Getreide), die Menge, den Preis und

den Lieferzeitpunkt. Damit steht das Warentermingeschäft (Futures). Die Lieferung erfolgt nach der Ernte. Investoren können mit Rohstoff-Futures viel Geld gewinnen, z. B. im

Juli/August 2010 mit Weizen-Long-Positionen, bei Fehlspekulation aber auch verlieren.

Der erste Publikumsfonds für ein Managed Futures-Portfolio auf dem Prüfstand – leider erfolglos und nicht mehr im Markt

Die Düsseldorfer Quant.Capital Management GmbH legte im August 2008 den Publikumsfonds »Quant.Managed Futures-Universal« als »Hochleister für Ihr

Depot – auch in schlechten Börsenzeiten« auf. Die Zielrendite sollte jährlich im niedrigen zweistelligen Bereich mit einem Höchst-schwankungsrisiko von zwölf

Prozent liegen. Bereits 2009 wurde dieses Ziel klar verfehlt. 2010 wurde der Fonds aufgelöst. Viele Anleger saßen auf hohen Verlusten. Die Kommunikationspolitik war unbefriedigend.

Hauptgrund für das Scheitern waren die hohen Transaktionskosten bei niedrigem Börsenwert. Die Gebühren fraßen bei eng gesetzten Stop-Loss-Orders mehr als nur die Performance

auf. Hinzu kamen strategische Fehler. Niemals darf ein Computerhandelssystem zum Entscheidungsträger werden. Der Mensch bestimmt, das Handelssystem führt aus. Ich frage mich, ob es so

günstig ist, jede Irritation auszuschalten. Die Börse ist hoch emotional und wird in Krisen vom Herdentrieb statt von Vernunft geleitet. Werfen wir einen Blick auf die irrwitzige

Volatilität und den Kursabsturz der Börsen: Welch Grauen im August 2011! Eine Kettenreaktion der Computer-Verkaufsprogramme – gespeist von Stop-Loss-Orders! Dabei sah das

strategische Grundkonzept des Fonds gar nicht schlecht aus:

Anlage in Finanz- und Rohstoffmärkte mit Hebeleffekt

Dynamisches Money-Management

Breiter Portfolioeffekt bzw. Risikomischung gründend auf der Kapitalmarkttheorie des Nobelpreisträgers

Markowitz

Integriertes Risikocontrolling

Hoher Barbestand, Investment in kurzfristige Geldmarktanlagen

Quelle für Kapitel 5.1 und Buchtipp: Beate Sander: »Managed Futures – Geld verdienen in steigenden und fallenden Märkten«, FinanzBuch

Verlag, April 2008, 272 S., 24,90 €

5.2 Hedge-Fonds richtig einsetzen

Die rund 9.000 Hedge-Fonds können wie Managed Futures-Fonds auch in fallenden Märkten Geld verdienen. Von daher gelten sie als wünschenswerte

Depotbeimischung und Risikominimierung insbesondere bei extrem angespannter Marktlage, wie wir sie seit Ausbruch der Subprimekrise seit zwei Jahren erleben – Ende nicht absehbar. Ob die

globale Finanzmarktkrise, der Börsencrash, die sich zuspitzende Euroschwäche oder das Überschuldungsdesaster von Griechenland mit anderen südeuropäischen Ländern im

Schlepptau: In solchen Zeiten befinden sich Hedge-Fonds mit ihren Spekulationen und Wetten auch gegen Währungen im Härtetest. Zwar heißt »to hedge« absichern, aber in

Wirklichkeit wird riskant investiert und gewettet.

Hier trennt sich die Spreu vom Weizen: auf der einen Seite strahlende Sieger mit dreistelligen Kursgewinnen – auf der anderen Seite die vom finanziellen Ruin

bedrohten Verlierer. Jerome Kevriel von der Großbank Société Générale hat fünf Milliarden Euro verzockt. Und wenn es stimmt, dass das Geld nie weg ist,

sondern es nur jemand anders hat, fragen Sie sich vielleicht: Wer hat denn diese Milliardenbeträge eingeheimst? Mit den mittlerweile nahezu wertlosen Kreditderivaten wurden damals Unsummen in

den Sand gesetzt.

Auf der Suche nach den Gewinnern in diesem globalen Umverteilungsspiel ist zumindest ein Glücksritter rasch ausgemacht.

Der US-Hedge-Fonds Lahde Capital fuhr mit einer Wette auf den Ausbruch der Subprimekrise 2007 für seine Investoren eine Rendite von über 1.000 Prozent ein. Und

der weltgrößte Hedge-Fonds Man Group steigerte seinen Jahresgewinn bis März 2008 um 60 Prozent auf 2,03 Milliarden Dollar.

Danach verdüsterte sich das Börsenklima. Im zweiten Halbjahr 2008 brach die Rendite weg. So verlor die Aktie des börsennotierten Marktführers Man Group 2008

rund 68 Prozent und notierte nach zeitweiliger Kurserholung auf 4,20 Euro zum Jahresende 2009 bei 3,60 Euro. 2008 wurden fast 1.500 Hedge-Fonds aufgelöst. Das verwaltete

Vermögen sank von 1,5 Billionen US-Dollar 2006 auf 1,2 Billionen US-Dollar 2008. Die Branche litt unter Mittelabfluss, Einfrieren des Kapitals, Kreditklemme, Vertrauensverlust und

Fondssterben. Die Verluste waren heftig, aber geringer als bei den Aktienindizes rund um den Globus. Für das Gesamtjahr 2010 wird ein Zuwachs von 25 Prozent erwartet.

Hedge-Fonds-Zertifikate haben sich besser als Hedge-Dachfonds entwickelt. Hier erweisen sich die hohen Gebühren als Bumerang. Die Hälfte der Produkte schlug nach

Gebührenabzug kaum die durchschnittliche Festgeldanlage. Die Quittung in Deutschland kam prompt: Während sich das investierte Vermögen bei Hedge-Fonds-Zertifikaten 2007 von

24 Milliarden Euro um ein Sechstel auf 28 Milliarden Euro erhöhte, sank das verwaltete Kapital bei Dach-Hedge-Fonds um ein Viertel auf nur noch 1,9 Milliarden Euro.

Für die weitere Entwicklung sind einige Branchenkenner recht zuversichtlich gestimmt. So meint Frank Dornseifer vom Bundesverband Alternative Investments: »Der

Hedge-Fonds-Markt in Deutschland wird sich positiv entwickeln, weil gerade die Krise gezeigt hat, dass Hedge-Fonds-Produkte im Gegensatz zur öffentlichen Wahrnehmung nicht so ein starkes

Risiko wie etwa Aktien aufweisen.«

Am 8. März 2011 meldete der Nachrichtensender n-tv, dass das Anla-gevolumen der

rund 9.000 Hedge-Fonds auf ein Rekordniveau von 2,5 Billionen US-Dollar angewachsen sei.

Was Hedge-Fonds leisten und bieten sollten

Dachfonds:

Stabile Ergebnisse

Breit gestreute Investments

Zugriff auf unterschiedliche Hedge-Fonds-Strategien

Geringe Zusatzkosten

Hohe Erträge

Klar ausgerichtete Strategie

Mehr Transparenz

Niedrige Gebühren bei hohen Investmentbeträgen

Zugriff auf Expertenwissen

Schwerpunkt Risikomanagement

Quelle: Oppenheim Kapitalanlagegesellschaft GmbH, Köln

Als im Januar 2004 das Anlagespektrum für Privatanleger in Deutschland um die Assetklasse der Hedge-Fonds erweitert wurde, rechneten die Hedge-Fonds-Gesellschaften und die

großen Privatbanken mit einem boomenden Handel. Schließlich erzielten in den Jahren zuvor diese alternativen Investments eine außergewöhnlich hohe Performance. Die von

Euphorie geprägten überzogenen Erwartungen erfüllten sich nur zeitweilig. Gegenüber Hedge-Dachfonds war mit Geldmarktfonds nach Gebührenabzug eine vergleichbare Rendite zu

erwirtschaften und mit den richtigen Aktien bis Ende 2007 wesentlich mehr. Die Bilanz von 2004, dem ersten Hedge-Fonds-Jahr in Deutschland, ernüchtert. Auch die Anzahl der Fonds war geringer

als eingeplant. Die Privatanleger reagierten zurückhaltend. Der vorgeschriebene Warnhinweis auf einen nicht auszuschließenden Totalverlust mag zur Verunsicherung beigetragen haben.

Es ist unseriös, Hedge-Fonds als Rendite-Turbos hinzustellen, aber zutreffend, sie wegen ihrer Diversifikationswirkung als risikosenkend

einzustufen. Gute Ratingnoten erhielten im Sommer 2008 Sanjiv Duggal von HSBC für sein indisches Produkt, Stephan Hoffnung von Discover Capital bei deutschen Nebenwerten und Lars Dollmann,

Discover Capital für Osteuropa.

Fallstricke bei Hedge-Fonds: drei Verhaltenstipps

Betrachten Sie Hedge-Fonds zwar als eigene Anlageklasse, aber dennoch nur als

Beimischung und Risikominimierung für Ihr Portfolio.

Schrauben Sie Ihre Erwartungen nicht zu hoch. Das angestrebte Renditeziel zwischen

zehn und 20 Prozent wird längst nicht immer erreicht.

Setzen Sie nicht auf die Neulinge in der noch jungen Branche. Wenn auch keine

Garantie, so ist doch das Risiko geringer, wenn Sie in einen bewährten Hedge- Fonds mit Erfolgsgeschichte investieren.

Generell sind Hedge-Fonds wenig transparente Anlageprodukte, die in vielen Anlageklassen mitmischen und auf

steigende wie fallende Notierungen wetten. Zu Schieflagen kommt es, wenn im großen Stil spekuliert wird wie jetzt, im Mai 2010, die Wetten gegen den Euro. Erinnert sei an die Turbulenzen um

den Autobauer General Motors und die Spekulationen mit Kreditderivaten, deren komplizierte Struktur und Hebelwirkung kaum jemand mehr verstand.

Eine Kettenreaktion droht über die Hebelwirkung von Derivaten, aber auch durch einen Rückzug seitens großer Investoren. Fast die Hälfte der

135 befragten institutionellen Anleger beurteilen Hedge-Fonds als ein marktbewegendes Thema und Schieflagen für wahrscheinlich. Wie turbulent es zugehen kann, erfuhren Anleger nicht erst

seit Ausbruch der Subprimekrise, sondern schon ein Jahrzehnt zuvor. 1998 organisierte die US-Notenbank FED aus Furcht vor einem Zusammenbruch des Finanzmarktes eine Rettungsaktion. Die

Investmentbanken mussten 3,65 Milliarden Dollar aufbringen, um den Fonds LTCM aus der Patsche zu helfen. Und wie sieht es heute aus? Ständig pumpen die großen Notenbanken weltweit

Milliardensummen an Liquidität in den Finanzmarkt, um einen globalen Zusammenbruch des Finanzwesens nach der Lehman-Pleite und den drohenden Staatsbankrott von Griechenland und vielleicht

weiteren Ländern abzuwenden.

Der Hunger nach interessanten Risikokategorien am Kapitalmarkt verknüpft mit dem

Streben nach einer ansehnlichen Rendite trieb immer mehr Hedge-Fonds in die Anlageklasse »Credit«. Hier wurden komplizierte Konstrukte entwickelt, bei denen selbst führende

Banker nicht mehr durchblickten. Dabei hieß es noch bis zum Beginn der Subprimekrise: Der Kreditmarkt dürfte für Hedge-Fonds-Manager eines der großen Themen dieses

Jahrzehnts sein.

Heute gilt eher: Hände weg von den verbrieften und nicht mehr überschaubaren

Kreditkonstrukten – vergleichbar mit einigen Nanoprodukten. Wer weiß schon, ob drin ist, was drauf steht?

Der anfängliche Boom bei Kreditderivaten wurde von den Aktivitäten der Hedge-Fonds gestützt. Es erschien nicht genug, am Rohstoff-Terminmarkt zu spekulieren und

sich auf den Leerverkauf, das Short-Selling zu konzentrieren. Dies heißt, hoch bewertete Aktien bei einem Broker auszuleihen, leer zu verkaufen und den Titel termingerecht an der Börse

zurückzuerwerben. So türmte sich eine Spekulationsblase auf, die platzen musste, als viel zu viele Amerikaner mit geringer Bonität Häuser kauften und glaubten, die

Hypothekenschuld über eine Wertsteigerung ihrer Immobilien abzusichern. Was passierte? Die Zinsen stiegen – der Wert der Immobilien sank – die Schuldner konnten nicht

tilgen und Zinsen bezahlen – es kam zu Zwangsverkäufen – die Immobilienpreise in den USA stürzten in den Keller – später abgeschwächt auch in

Spanien und in Großbritannien zu beobachten.

Aus der Geschichte: George Soros, König der Hedge-Fonds-Manager

George Soros, die 1930 in Budapest geborene Hedge-Fonds-Ikone, wurde 1961 US-Bürger. Er arbeitete in verschiedenen Brokerhäusern und war Mitbegründer der Fonds

»Quantum« und »Quota«, die 1969 gerade mal zwölf Millionen Dollar auf die Waage brachten. Auf dem Höhepunkt des Erfolges waren Soros’ Fonds

23 Milliarden Dollar schwer. Weltberühmt wurde Soros im September 1992 mit seiner Spekulation gegen das britische Pfund. Über Nacht verdiente er eine Milliarde

US-Dollar. Aber selbst dieses Finanzgenie blieb von teuren Fehleinschätzungen nicht verschont. So spekulierte er zu früh auf ein Platzen der New Economy-Blase, blieb aber dennoch ein

steinreicher Mann.

»Ich verdiene einfach sehr viel Geld, wenn ich richtig liege. Und ich verliere so wenig Geld, wie möglich, wenn ich

Unrecht habe.«

George Soros

Die Vorfahren der Hedge-Fonds

Die ersten Termingeschäfte entstanden bereits im 17. Jahrhundert, allem voran das legendäre hochspekulative Geschäft mit holländischen Tulpenzwiebeln. Sie

kosteten 1637 zeitweilig so viel wie eine Pferdekutsche oder eine Immobilie in Amsterdam. Die Tulpenzwiebelmanie zeigt gewisse Parallelen auf zur anfänglichen Gelddruck- und späteren

Geldvernichtungsmaschine Neuer Markt. Die ersten Anleger wurden steinreich, die letzten bitterarm getreu dem Motto: »Gier frisst Hirn, und Panik tötet den Verstand.«

Spekulationsblasen bildeten sich schon früher. Sie werden auch künftig so manchen Aktionär in Angst und Schrecken stürzen, wird doch aus der Geschichte nur wenig gelernt.

1884 entstand die Terminbörse für Agrarprodukte, die Chicago Board of Trade (CBOT). Die CBOT wickelte erstmals standardisierte Warentermingeschäfte ab. Der Preis

für Getreide wurde für künftige Lieferungen festgelegt. Knapp 100 Jahre später, Ende der 1970er-Jahre, begann der Handel mit Zinsprodukten, Währungen und

Staatsanleihen. Die Warentermingeschäfte wurden zu Futures-Geschäften ausgedehnt. (Derivate sind Termingeschäfte, die unterteilt werden in zweiseitig verpflichtende Futures und

einseitig verpflichtende Optionen.) Die Finanztermingeschäftsfähigkeit wird hier vorausgesetzt. Der Fachausdruck »hedge« bedeutet so viel wie »absichern«.

Zauberformel Hedge-Fonds

Das Erfolgsgeheimnis guter Hedge-Fonds liegt darin, frühzeitig lukrative Anlagethemen zu entdecken, bevor die große Masse der Anleger darauf

aufmerksam wird.

Hedge-Fonds sind immer nur so gut wie ihre Manager. Aber nur etwa 20 % der Experten werden als wirklich talentiert eingestuft.

Unterschiedliche Strategien machen die Hedge-Fonds so flexibel, dass sie das Gesamtrisiko im Kundenportfolio zu glätten vermögen und als

Depotbeimischung empfehlenswert sind.

Das Portfolio gegen Risiken abzusichern, war die Grundidee für den ersten Hedge-Fonds, den 1949 Alfred W. Jones gründete. Der Fondsmanager Jones

bot seinen Kunden ein Investment an, das sich unabhängig von den klassischen Aktien- und Anleihenmärkten entwickelte und als Alternative in jedes Portfolio passte. Ziel war es, bei jeder

Börsenlage Gewinne zu erzielen – gegründet auf dem Freiraum, je nach Marktlage unterschiedlichste Finanzinstrumente einzusetzen.

Von einem sich verästelnden Baum zu eineiigen Zwillingen

Es bietet sich folgender bildhafter Vergleich an: Hedge-Fonds wie Managed Futures haben gemeinsame Wurzeln. Im übertragenen Sinne erinnern sie an einen Baum, der sich in

zwei große Stämme verzweigt, aber genährt wird von ihrem gemeinsamen Wurzelwerk. Zur Veranschaulichung dient auch der Vergleich mit eineiigen Zwillingen. Der gleiche Ursprung. Auch

noch im Verlauf des Wachstums und der Weiterentwicklung viele Gemeinsamkeiten, aber letztlich ein eigenständiges Leben mit individuellen Entfaltungsmöglichkeiten und

Herausforderungen.

Die Gemeinsamkeiten zwischen Hedge-Fonds und Managed Futures liegen im Terminmarktgeschäft, dem Fokus auf

Trendfolgestrategien, dem Ausnutzen fallender und steigender Notierungen. Dies betrifft sowohl die Finanz-Futures wie Währungen, Zinssätze, Aktienindizes und Geldmarkt als auch die

Rohstoff-Futures, zu denen fossile und regenerative Energien, Edel- und Industriemetalle sowie landwirtschaftliche Produkte gehören.

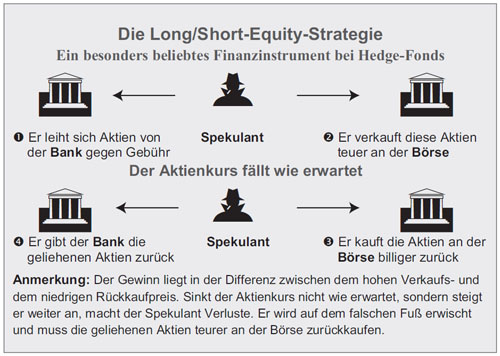

Hedge-Fonds kennen keine Einschränkungen. Ähnlich wie ein Heuschreckenschwarm nicht danach fragt, welche Auswirkungen sein Kahlfraß hat, können

Hedge-Fonds sämtliche Finanzinstrumente nutzen. Gewinnchancen bestimmen die Auswahl. Bei den Aktien erscheint vor allem der Leerverkauf interessant, der neuerdings auch für Privatanleger

zulässig ist. Erscheint eine bestimmte Aktie oder ein Index überbewertet, kann der Investor sie auch dann veräußern, wenn er nicht Eigentümer ist, vergleichbar mit der

Inanspruchnahme eines Mietwagens. Gegen eine Leihgebühr mit Rückkaufverpflichtung an der Börse sieht die Spekulation so aus: In bester Kaufmannsmanier teuer

verkaufen, danach billig zurückkaufen.

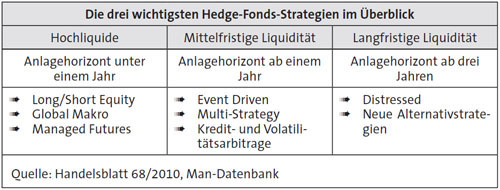

Wichtige Investmentansätze der Hedge-Fonds

Long/Short Equity: Unterbewertet erscheinende Aktien werden – »long« – gekauft. Als überbewertet geltende

Titel werden – »short«– (leer) verkauft.

Global Macro: Die Fondsmanager spekulieren auf steigende oder sinkende Bewertungen im Hinblick auf sich abzeichnende globale Trends. Dies

können beispielsweise Aktien-, Rohstoff-, Devisen- und Anleihemärkte sein.

Event Driven: Hier geht es darum, Kursgewinne aus Aktien von Unternehmen zu erzielen, die von erwarteten feindlichen und freundlichen

Übernahmen oder Fusionen profitieren sollten.

Market Neutral – Arbitrage: Die Fondsmanager nutzen an den internationalen Börsen Ineffizienzen in der Preisgestaltung gleicher

oder ähnlicher Anlageklassen aus.

Managed Futures: Die Fondsmanager versuchen, mittels fundamentaler oder quantitativer Analysen Markttrends frühzeitig zu erkennen und mithilfe

hocheffizienter Computermodelle zu nutzen.

Die unterschiedlichen Assets korrelieren kaum miteinander, und die breite Streuung erhöht die Rendite bei geringerem Risiko.

Für den Hedge-Fonds-Anlagerahmen gibt es international keine zwingenden Regeln, wenn auch der Ruf nach Transparenz immer lauter wird. Aufbau, Zusammensetzung und

Finanzinstrumente weichen stark voneinander ab. Die Strategie beruht auf gesellschaftlichen und wirtschaftspolitischen Veränderungen, Marktbeobachtung, Spekulation an den internationalen

Terminmärkten mit Rohstoffkontrakten und Finanz-Futures sowie auf Leerverkäufen. Von den Hedge-Fonds, die in Europa investieren, haben sich 45,5 Prozent in Großbritannien und

33,3 Prozent in den USA niedergelassen.

Hedge-Fonds als Teufelszeug?

Die breite, unregulierte Anlagestruktur der Hedge-Fonds-Manager beschwört Kritik herauf. Neben dem »Heuschreckenvorwurf« geht es um mangelnde Transparenz und

fehlende Kontrolle, aber auch um die Einschätzung »hochspekulatives Teufelszeug«, wie es einst die Investor-Ikone Warren Buffett formulierte. Die Beinahe-Pleite von LTCM, der

Niedergang des Bankhauses Barings, hauptsächlich verursacht durch den Trader Nick Leeson, sensationsheischende Presseartikel und emotionsgeladene Schuldzuweisungen von

Politikern verstärkten nach anfänglichem Boom Misstrauen und Abwehrhaltung seitens der Investoren. Allerdings deckt die öffentliche Wahrnehmung nur ein Sandkorn am Strand ab. Der

Großteil der weltweit rund 9.000 agierenden Hedge-Fonds taucht nicht in der Presse auf. Die verwendeten Finanzinstrumente sind zwar für sich allein betrachtet riskant. Miteinander

kombiniert und mit dem richtigen Know-How eröffnen Long- und Short-Positionen bei Rohstoff- und Finanz-Futures die Chance, auch in schwachen Börsenphasen ordentliche Erträge zu

erzielen. Aktienerträge außerhalb der Dividenden setzen Kursgewinne voraus. Gerade im Hedge-Fonds-Sektor sind die Fähigkeiten der Fondsmanager extrem wichtig für den

Erfolg.

Ein Hedge-Fonds-Steckbrief in Stichworten

Zu den alternativen Investments zählend; seit 2004 für Deutschland öffentlich zugelassen

Weltweit etwa 9.000 Hedge-Fonds

Rund 1,6 Billionen Dollar bis Jahresende 2009 in Hedge-Fonds investiert; für 2010 rund

2,0 Billionen Dollar erwartet

Durchschnittliche Rendite 2006: +14 Prozent, 2008: -23 Prozent

Ein Drittel des Hedge-Fonds-Kapitals in Dachfonds angelegt

Negativvergleich mit »Heuschreckengefräßigkeit« nicht immer angebracht

Geldvermehrung in steigenden und in fallenden Märkten

Geeignet zur Depotdiversifikation (breite Streuung)

Nutzung unterschiedlicher Finanzinstrumente

Name »to hedge« abgeleitet von »absichern gegen Verlust«, mit einer Hecke einfassen oder

einfrieden

Streben nach einer absoluten, von der Marktlage unabhängigen Rendite

Große Freiheiten in der Investmentauswahl, keine Benchmark-Orientierung

Investitionen in Milliardenhöhe nach mathematischen Formeln; Kampf um mathematische Genies

Großteils auch im Sektor Private Equity mit Beteiligungen aktiv (damit als Großaktionär

Einfluss auf die Unternehmensstruktur, z. B. Sitz im Aufsichtsrat)

Geringe Transparenz und wenig Kontrolle als Ansatzpunkt für Kritik

Rund um den Globus in nahezu allen Branchen tätig

Investition in Derivate (Optionen, Rohstoff-Futures und Finanz-Futures)

Leerverkauf (Short-Selling) als wichtige Hedge Fonds-Aktivität

Alfred Winslos Jones als Urvater, George Soros als König der Hedge-Fonds

Folgende Aktivitäten im Fokus: Traditionelle Kassamärkte (Aktien und Renten), Futures-Märkte und

OTC-Märkte (nicht börsengehandelte Kontrakte)

Wegen geringer Korrelation ideal zur Portfolioabsicherung und Depotbereicherung mit einem Anteil von etwa

fünf bis 15 Prozent

Belastungsfaktoren: Spektakuläre Beinahe-Pleite von Long Term Capital Management LTCM im Herbst 1998 und

der Amaranth-Kollaps infolge hochspekulativer Wetten auf den Gasmarkt

Als Konsequenz vom LTCM-Niedergang Verstärkung des Risikomanagements

Im Zuge der sich global ausweitenden Finanzkrise mehren sich große Verwerfungen und auch Hedge-Fonds-Pleiten als Folge eines übertriebenen

Investments in derivative Kreditkonstrukte. Als jüngstes Beispiel ist die drohende Zahlungsunfähigkeit der 1,4 Milliarden Dollar verwaltende Londoner Hedge-Fonds Plexus Partners zu

nennen. Dermot Keane hat nach Fehlspekulationen am Kreditmarkt mehr als ein Drittel seines Wertes eingebüßt.

Schlussgedanken: Hedge-Fonds als alternative Allwetteranlage

Stellen Sie sich als Anleger zwei riskante Finanzinstrumente vor: Eines gewinnt bei strahlendem Sonnenschein, das andere bei Regen, Sturm und Wolkenbruch. Sobald Sie beide

Assets in Ihr Portfolio aufnehmen, verringern Sie das Risiko spürbar, vergleichbar mit der Anlage in Öl- und Autoaktien. Erhöht sich der Ölpreis dramatisch, steigen die

Energieaktien und fallen die Autotitel. Sinkt der Ölpreis nachhaltig, erholen sich die Autoaktien, und die Ölwerte reagieren mit Abschlägen. Um auf das Hedge-Fonds-Portfolio

zurückzukommen: Scheint die Sonne, vergleichbar mit anspringenden Börsenkursen im Bullenmarkt, gewinnt die eine Richtung. Regnet und stürmt es, vergleichbar mit sinkenden

Aktienkursen im Bärenmarkt, behauptet sich die andere Investmentform. Ist es bewölkt analog zum Seitwärtsmarkt, spielt sich wenig ab. In der modernen Portfoliotheorie ist das Risiko

der Einzelanlagen nicht wichtig. Entscheidend ist, wie sich das Risiko des Einzelinvestments gegenüber dem Gesamtportfolio verhält. Vergleichen Sie Ihr Portfolio mit einer

Fußballelf. Der einzelne Spieler kann miserabel bis ausgezeichnet spielen. Wichtig ist der Sieg der Mannschaft, die eingefahrenen drei Punkte bei Spielabpfiff.

5.3 Mit Spezialfonds die Erfahrung von Profis nutzen

Wann, warum und für welchen Anlegertyp eignen sich Fonds?

Wer nicht täglich sein Depot im Auge behalten will, weder Zeit noch Lust hat, ständig das Marktgeschehen zu beobachten, sich unsicher fühlt, wenig

Risikobereitschaft mitbringt, breit streuen will, aber die Kapitaldecke zu schmal für mehrere in- und ausländische Einzelaktien ist, für den bieten sich Investmentfonds an. Die

Auswahl ist riesig und liegt bei mehr als 16.300 Produkten. Aktiv gemanagte Aktienfonds erfassen neben den weltweiten Indizes unterschiedliche Branchen, Sektoren und Themen.

Einige zertifizierte Aktienfonds sind für die staatlich geförderte Riester-Rente zugelassen. Als Sparplan lässt sich der Cost-Average-Effekt ideal nutzen.

Der Zusatz »thesaurierend« besagt, dass das Fondsmanagement die Dividenden wieder anlegt. Wie eine kürzlich veröffentlichte Studie zeigt, sind Investmentfonds die beliebteste

Wertpapieranlage der Deutschen. Insgesamt beträgt das Wertpapiervermögen der Bundesbürger 1,1 Billionen Euro.

Emerging Markets und Nebenwerte im Aufwind: Ein Sparten-Überblick über die 20 besten internationalen Themenfonds 2010

Investmentfonds seit Anfang 2010 wieder im Aufwind

Im ersten Vierteljahr 2010 sammelte die Investmentfondsbranche 31,4 Milliarden Euro neue Anlagemittel ein – das beste Quartalsergebnis seit Anfang 2007. Der

Löwenanteil von 20,8 Milliarden Euro fiel auf das institutionelle Geschäft insbesondere mit Spezialfonds. 10,6 Milliarden Euro flossen laut BVI Bundesverband Investment und

Asset Management in Publikumsfonds. Das verwaltete Vermögen wuchs binnen zwölf Monaten um 17 Prozent. Mischfonds sammelten 5,4 Milliarden Euro, offene Immobilienfonds

3,2, Aktienfonds 2,3 und Rentenfonds 2,0 Milliarden Euro ein. Verlierer waren wegen der niedrigen Verzinsung die Geldmarktfonds, bei denen im ersten Vierteljahr 2010 rund

3,3 Milliarden Euro mehr Anteile abgezogen als erworben wurden.

Wer Aktienfonds erwirbt, macht sich das Wissen der Profis zunutze. Da jedoch die meisten Standardwertefonds den Vergleichsindex nicht schlagen, sind Sie mit den

preiswerten, passiv gemanagten Indexfonds (Exchange Traded Fonds = ETF) oft besser dran. Bislang greifen institutionelle Anleger verstärkt auf ETFs zu, und diese Profis wissen, was sie tun.

Ist das Fondsmanagement gut, einen Hinweis liefert die Rating-Einstufung, sind Sie mit Themenfonds oft auf der richtigen Seite.

Der Aktienfonds übernimmt die Funktion eines Spartopfes. Von dem eingesammelten Geld investieren die Fondsmanager je nach Ausrichtung in europäische oder

deutsche Blue Chips, in Nebenwerte, internationale Rohstoff- oder Hightechaktien usw. So streuen Sie Ihr Risiko und können die gewünschten Märkte abdecken, ohne Millionär zu

sein. Sie werden mit dem Kauf von Investmentanteilen Miteigentümer am Fondsvermögen der betreffenden Kapitalanlagegesellschaft. Sie können aktuelle Trends wahrnehmen und in

Schwellenländer investieren. Informationen über kleinere ausländische Einzeltitel sind dünn gesät. Grundsätzlich lässt sich mit den richtigen Fonds das

gebührenpflichtige Umschichten vermeiden – ein Ausgleich für die relativ hohe jährlich erhobene Managementgebühr.

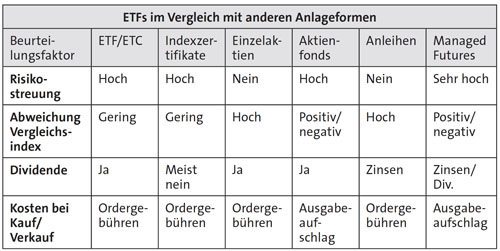

Nach einhelliger Expertenmeinung bieten passiv gemanagte Indexfonds (ETF) und aktiv

gemanagte Spitzenfonds mit nationaler, europäischer und weltweiter Ausrichtung langfristig die besten Renditechancen.

Wichtig für den Erfolg ist ein ausgewogenes Verhältnis von Risiko und Rendite. Beim Blick auf die Kosten sind ETFs, die statt eines Ausgabeaufschlags nur einen

geringen Spread (Unterschied zwischen Geld- und Briefkurs) kennen, im Vorteil. So bleiben für Aktienfonds, bei denen die jährliche Managementgebühr meist 1,5 bis 2,5 Prozent

gegenüber nur 0,15 bis 0,65 Prozent bei ETFs beträgt, letztlich nur zwei Erfolgsfaktoren übrig:

Ein gutes Fondsmanagement schichtet bei Bedarf im Rahmen seiner Vorgaben um, und für Sie als Anleger

bleiben diese Aktivitäten steuerfrei.

Ein fähiges Fondsmanagement bringt im Rahmen der verbindlichen Vorgaben bezüglich Zusammensetzung,

Auswahl und Gewichtung die eigenen Innovationen erfolgreich ein.

Schleichendes Siechtum – nichts aus Crashszenarien gelernt?

Im Jahr 2001 besaßen fast 13,2 Millionen Bundesbürger Aktien oder Fondsanteile. Im Zug des dreijährigen Crashs von 2000 bis 2003

stürzte auch die Zahl der Fonds- und Aktienanleger dramatisch ab.

In dem erfreulichen Börsenjahr 2009 nach zuvor heftigen Absturzszenarien stieg jedoch die Zahl der Anleger, die in Aktienfonds investierten,

gegenüber 2008 um 3,5 Prozent auf 6,8 Millionen an. Dies sind 10,5 Prozent der Bevölkerung. Die Zahl der Fondsanleger liegt (Stand: 2009) um 4,5 Millionen

über dem Wert von 1997, aber um 2,9 Millionen unter dem Rekord von 2001.

Während in der Altersgruppe von 40 bis 60 Jahren ein leichter Rückgang zu verzeichnen ist, gibt es einen deutlichen Zuwachs bei den

jüngeren Leuten von 20 bis zu 39 Jahren. Derzeit sind 8,8 Millionen Bundesbürger in Aktien bzw. Aktienfonds investiert.

Was zeigt diese Entwicklung und ist ein Grund für bleibende Sorgenfalten? Die meisten Anleger haben wenig aus dem

Crashszenario um die Jahrtausendwende sowie 2008/2009 gelernt.

Statt Schnäppchenkurse zum Einstieg und Zukauf zu nutzen (meine Maxime: Kaufen bei Angst!) werden massenweise Depots zu Niedrigstpreisen

ausgeräumt – nicht selten unbeabsichtigt durch automatische Stop-Loss-Orders.

Oft genug ist damit ein Abschied von der Börse für immer verbunden, und die erlittenen Verluste sind zementiert.

Urvater der Investmentfonds

Philip Carret legte 1928 sein Kapital mit dem seiner Verwandten und Freunde zusammen und gründete den Pioneer Fund. Er managte den ältesten in

Deutschland registrierten Investmentfonds bis 1983.

Sein Leitspruch lautete: »Mit Geduld sind außergewöhnliche Gewinne erzielbar.«

ADIG Fondak: Geburtstag mit 37.000 % Wertzuwachs

Der älteste deutsche Aktienfonds ADIG Fondak feierte 2005 seinen 55. Geburtstag.

Jeder, der seit 1950 dabei ist, wurde für seine Treue mit einem Wertzuwachs von 37.000 % belohnt.

Allerdings berücksichtigt dieser Wertzuwachs nicht die stattliche Inflationsrate und die Gebühren über einen Zeitraum von

55 Jahren.

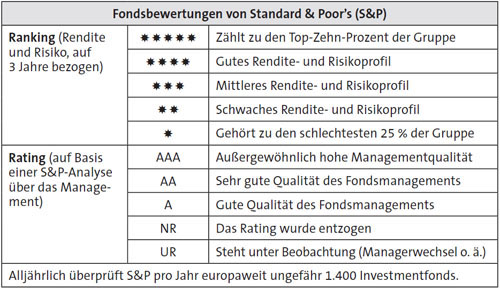

Bei der Fondsauswahl helfen Rating-Agenturen wie S&P, Moody’s, Fitch Ratings und Morning Stars, die besten Produkte aufzuspüren. Das Ranking beschränkt sich

auf quantitative Beurteilungsfakoren wie Rendite, Volatilität und Risikoprofil. Das Rating bewertet die qualitativen Faktoren, vor allem die Leistungsfähigkeit der Fondsmanager.

Interessant ist beim Ranking die Anzahl der Sterne. Im Hinblick auf die Bonitätseinstufung von Ländern werden die Rating-Agenturen jedoch zunehmend kritisiert, siehe die

Bewertungsabschläge von Griechenland, Portugal und Spanien im Mai 2010 im Zuge der Turbulenzen um einen drohenden Staatsbankrott.

Bei vier oder fünf Sternen – vergleichbar mit einem Hotel der oberen Preisklasse – schnitt dieser Fonds in den letzten drei Jahren bei der Rendite

gut bis sehr gut ab. Die Rating-Buchstaben, selbst AAA, sind jedoch kein Freibrief für eine verlässliche Einstufung in der Zukunft. Wer in der Vergangenheit gut war, muss es künftig

nicht sein. Bei einer Trendumkehr, Branchenrotation oder unterschiedlicher Indexentwicklung können die Favoriten von gestern die Verlierer von morgen sein. Rating und Ranking erleichtern die

Orientierung und die Grobauswahl. Eine Garantie für die künftige Kursentwicklung sind sie nicht. Am leichtesten verstecken sich die schlechtesten Fonds im Bullenmarkt. Da ist es nicht

schwierig, einen Kursgewinn zu erzielen. Große Fonds schaffen nicht unbedingt bessere Ergebnisse als kleine, aber sorgen für Stabilität.

Kurzinformation: Was sind Dachfonds?

Diese Produkte legen nicht in einzelne Werte, sondern in andere Fonds an, also auch in aussichtsreiche Produkte fremder Emittenten. Als Vergleich bietet sich ein Mietshaus mit

mehreren Wohnungen an. Allerdings sind zusätzliche Gebühren zu entrichten, und das Risikoprofil des Dachfonds entspricht nicht unbedingt den Vorstellungen des Investors.

Grundsätzlich sind Dachfonds wegen des geringeren Risikos insbesondere im Hedge-Fonds-Sektor recht beliebt, wenngleich sie bei der Rendite gegenüber Hedge-Fonds-Zertifikaten oft

gehörig hinterherhinken.

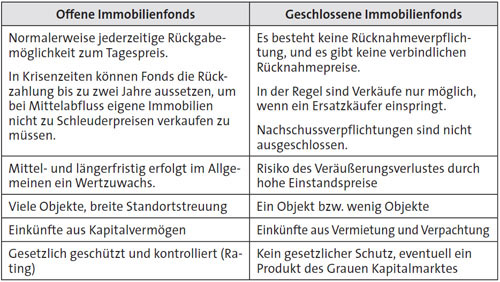

Was sind offene und geschlossene Immobilienfonds?0

Die Tabelle mit wichtigen Merkmalen sorgt für Klarheit. Offene Immobilienfonds, eine bislang bewährte Anlageform für die Altersvorsorge, geraten in Misskredit,

weil viele Anleger wegen des Mittelabflusses nicht an ihr Geld herankommen. Derzeit, Mitte Mai 2010, sind acht von 45 offenen Immobilienfonds geschlossen. Damit liegt Investitionskapital von

20 Milliarden Euro auf Eis. Zuletzt wurden 500 Millionen Euro abgezogen. Im März 2010 waren hierzulande noch 89 Milliarden Euro investiert. Ein Fondsmanager meint:

»Faktisch sind diese Fonds tot.«

Investmentfonds: für viele Deutsche ein Buch mit sieben Siegeln

Laut einer AXA-Studie von 2008 glaubt jeder zweite Deutsche, dass Rentenfonds die gesetzlichen Renten absichern und die Manager offener Immobilienfonds baufällige

Gebäude renovieren, um sie zu höheren Preisen zu verkaufen. Die knappe Hälfte hält eine Fondsanlage für sehr kompliziert und genauso riskant wie Einzelaktien. Nur drei

Prozent können sich unter einem ETF etwas vorstellen.

Wie verhängnisvoll sich mangelndes Finanzwissen auswirkt, sei am Beispiel der Fußballprofis veranschaulicht. Obgleich Spitzenkicker insbesondere als Nationalspieler

10 bis 15 Jahre extrem viel verdienen, geht jeder Vierte bis Fünfte nach Beendigung der Karriere pleite. Der Hauptgrund ist das Unvermögen, mit seinem Geld vernünftig umzugehen.

Je höher der Verdienst, umso stärker steigt der Anspruch. Statt an später zu denken, wird der Lebensstandard an das wachsende Einkommen angeglichen.

Wer 20 statt 10 Jahre spart, schafft im Schnitt ein um 150 Prozent besseres Ergebnis.

Bei 30-jähriger Spardauer sieht dies wegen des Zinseszinseffektes – automatische Wiederanlage aller zusätzlichen Erträge – noch viel besser aus. Wer dagegen

zu wenig weiß, fährt ungebremst an die Wand oder landet im Maul gefräßiger Finanzhaie am Grauen Kapitalmarkt. (Quelle: Beate Sander: »Doppelpass Aktienbörse

mit Fußball«, in Arbeit, erscheint 2012).

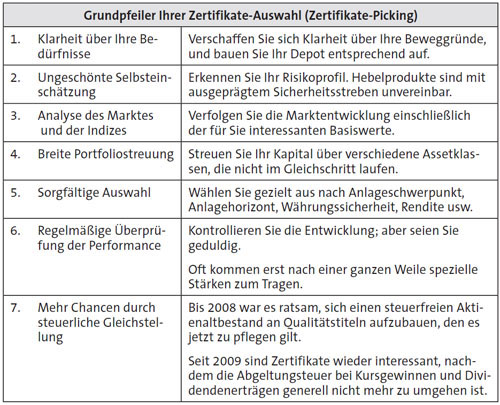

5.4 Zugang zur spannenden Welt der Zertifikate finden

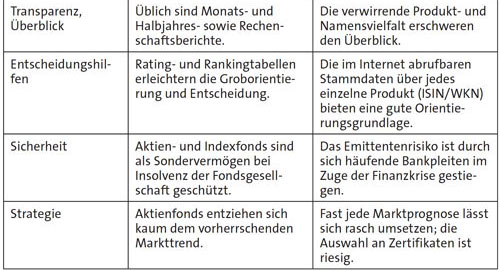

Wichtige Anlageziele bei Zertifikaten

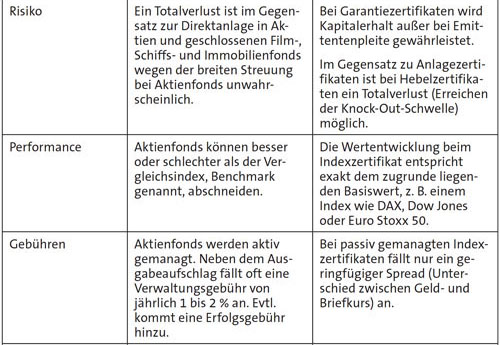

Quelle für beide Abbildungen: Walter Gunkel, Zertifikate-Akademie, Zertifikate Journal, Seminarunterlagen vom 21. Februar 2006

Kein Ruhmesblatt! Im Frühjahr 2011 bereits über 500.000 börsennotierte Anlage- und Hebelzertifikate in Deutschland und jede

Minute ein neues Konstrukt

Der Derivatemarkt teilt sich in Anlagezertifikate und Hebelprodukte. Rund die Hälfte der in Deutschland gelisteten Derivate entfallen auf Hebelkonstrukte, für die

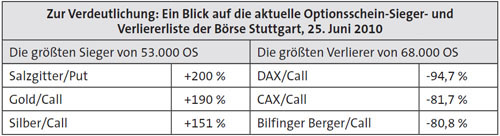

sich spekulativ eingestellte Kurzzeittrader interessieren. Allein die Stuttgarter Derivatebörse EUWAX gibt rund 160.000 Optionsscheine, knapp 70.000 Knock-out-Zertifikate mit

unterschiedlicher Hebelwirkung sowie über 4.600 exotische Produkte heraus – insgesamt knapp 233.000 spekulative Produkte. Die andere Markthälfte decken die auf die

Bedürfnisse von Privatanlegern zugeschnittenen Anlageprodukte ab. Der Löwenanteil fällt auf Zertifikate, von denen rund 205.000 notiert sind – Tendenz steigend.

Die Anlagezertifikate schlüsseln sich (Stand Mitte Juni 2010) folgendermaßen auf: rund 120.300 Discount-Zertifikate, über 69.600 Bonus-Zertifikate,

etwa 3.500 Index-Zertifikate und 10.900 weitere Anlage-Zertifikate. Hinzu kommen knapp 21.800 Aktienanleihen. Die Zahl der Anlage- und Hebelzertifikate schnellt ungebremst nach

oben – mit fast 440.000 Produkten rund 25 Prozent mehr als Anfang 2009. Das macht mir große Sorgen. Wer will sich da noch auskennen und einprägsame Namen finden?

Schon jetzt ist das Begriffswirrwarr mit Anleihen aus der Tier- und Pflanzenwelt, aus Musik, Sport und Fantasie beängstigend.

Derivate sind von Aktien, Anleihen, Währungen und Rohstoffen abgeleitete künstliche Finanzprodukte,

die sich auf diese Basiswerte beziehen. Dadurch, dass die Marktteilnehmer bei Derivaten nur einen Bruchteil der darauf bezogenen Vermögenswerte einsetzen, können solche Produkte eine

zwar lukrative, aber ebenso gefährliche Hebelwirkung entwickeln, in der Fachsprache als »Leverage« bezeichnet.

Zertifikate waren, solange das Emittentenrisiko nicht störte, Anlegers Liebling. Mit der Pleite von Lehman Brothers wandelte sich die Zuversicht in Misstrauen. Zu

spät erkannten die meisten Anleger, dass sich die Kapitalschutzgarantie nur auf das Produkt, nicht aber auf den Emittenten bezog. Die Erholung ließ jedoch nicht

auf sich warten, sind doch seit 2009 Aktien, Anleihen, Geldmarkt und Zinserträge steuerrechtlich gleichgestellt. Steuerfreie Erträge aus Altbeständen mit Aktien und Aktienfonds

lassen sich nicht mehr aufbauen. Emittenten, meist Großbanken, zahlen an den Börsen in Stuttgart und Frankfurt jährlich einen niedrigen fünfstelligen Betrag und können

dafür unbegrenzt neue Produkte platzieren. Dies wird weidlich ausgenutzt. So entstehen im Minutentakt neue Zertifikate – gewiss nicht im Interesse der Anleger, die unter dieser Flut

schier zu ersticken drohen.

Soweit es sich um komplizierte Finanzkonstrukte handelt, blicken selbst führende Banker in den Vorstandsetagen nicht immer durch. Ansonsten wäre das Desaster mit den

verbrieften Kreditderivaten im Zuge der schwersten Weltwirtschaftskrise seit 80 Jahren bzw. seit Bestehen der Bundesrepublik wohl kaum möglich gewesen. Die Entwicklung des Derivatemarktes

geht klar in Richtung von einer halben Million Produkten. Wird das Erreichen dieser Marke gefeiert? Hoffentlich nicht! Für mich ist diese Zahl ein Warnsignal nachzudenken, die Benennungen zu

vereinfachen und ähnliche Produkte bestimmten Gruppen zuzuordnen. Die gelegentlich zu beobachtenden Handelsverzögerungen und -ausfälle sind nicht zuletzt die Folge dieser

Produkt-Überflutung.

Zertifikate eroberten bis 2008 die Depots der Privatanleger

Anfang 2008 war die Zertifikatewelt noch in Ordnung. Mit der Lehman Brothers-Pleite verloren jedoch viele Anleger ihr Erspartes; denn selbst Garantiezertifikate bieten bei

Insolvenz keinen Schutz. Der verbriefte Kapitalerhalt betrifft nur das Produkt, nicht den Emittenten. Der Deutsche Derivate Verband DDV und die Deutsche Schutzvereinigung für Wertpapierbesitz

DSW haben daraufhin eine Checkkarte mit 18 Punkten entwickelt, um den Anlegerschutz zu verbessern.

Privatanleger bevorzugen defensive Produkte

|

Strukturierte Anleihen:

|

41,4 %

|

|

Kapitalschutz-Zertifikate:

|

22,8 %

|

|

Express-Zertifikate:

|

9,8 %

|

|

Sonstige Produkte:

|

8,0 %

|

|

Discount-Zertifikate:

|

6,8 %

|

|

Index-Zertifikate:

|

6,1 %

|

|

Bonus-Zertifikate:

|

5,1 %

|

Quelle: Handelsblatt,

Stand: 31. Januar 2010;

Deutscher Derivate Verband

Bei der Frage nach dem Anlegerprofil und der Altersklasse sind jüngere Leute und Männer gegenüber Frauen leicht in der Überzahl. Mit

einem Depotanteil von rund zehn Prozent stellen derivative Finanzinstrumente eine wichtige Säule in den Portfolios dar. Vornehmlich Kurzzeittrader fühlen sich in ihrer Strategie

bestätigt und in ihrem Element. Viele neue Produkte mit unterschiedlichen Laufzeiten kämpfen um Marktanteile. Bei Discountzertifikaten sind kürzere, bei Bonuszertifikaten mittlere

und bei Garantieprodukten längere Laufzeiten ratsam.

Während Anlagezertifikate bei reduziertem Emittentenrisiko »Anlegers Liebling« sind, scheiden sich bei Hebelprodukten die Geister. Die US-Investmentlegende

Warren Buffett sah in diesen synthetischen Finanzprodukten zumindest zeitweilig regelrechte »Massenvernichtungswaffen«. Die Vertreter der Gegenrichtung, darunter Ex-Fed-Chef Alan

Greenspan, weisen auf den Nutzen von Derivaten hin. Die Wahrheit dürfte zwischen beiden Extremen liegen.

Zum Imageverlust trugen vor allem Kreditderivate und strukturierte Finanzierungsprodukte des US-Immobilienmarktes auf ungeregelten OTC-Märkten (Over the Counter) bei. Sie

bewirkten einen Riesenschaden und brachten das Weltfinanzsystem zum Wanken, wobei die Krise noch längst nicht ausgestanden ist. Aktuell geht es um den drohenden Staatsbankrott von

Griechenland, den 123 Milliarden Euro schweren Rettungsschirm der EU und die Ratingabstufung von Portugal und Spanien, wobei Spanien nach Platzen der Spekulationsblase bei Immobilien durch die

horrende Überschuldung an Kreditwürdigkeit verliert.

Allein über Anlage- und Hebelzertifikate ließ sich je ein dicker Wälzer schreiben. Dieses Buch

kann lediglich den Appetit für diese Anlageform wecken und einige grundlegende Informationen vermitteln. Aus Platzgründen beschränke ich mich auf einige bekannte und beliebte

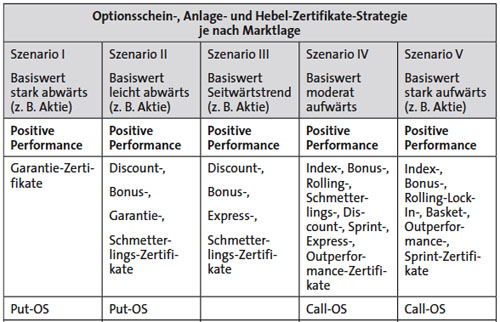

Produkte. Dies sind bei den Anlagezertifikaten das Index-, Discount-, Bonus- und Garantiezertifikat. Ins Fadenkreuz der Finanzaufsicht sind als Mitverursacher der Finanzkrise unregulierte

Produkte wie Swaps und Forwards geraten.

5.4.1 Mit Anlagezertifikaten auf das Marktgeschehen reagieren

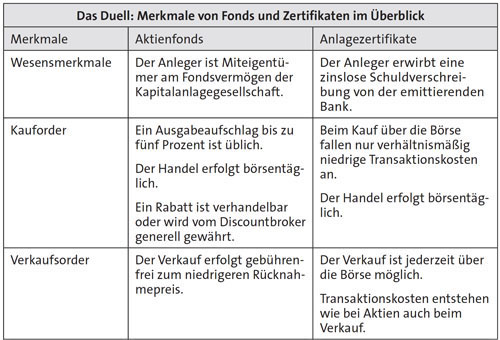

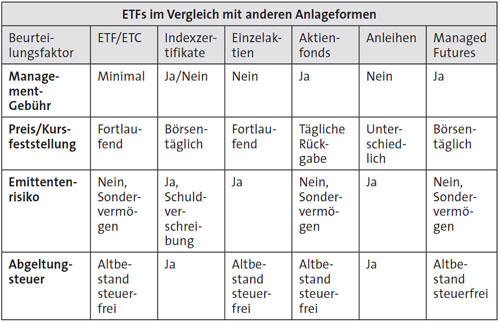

Was sind überhaupt Zertifikate? Rechtlich sind es Schuldverschreibungen mit einem verbrieften Zahlungsanspruch. Anders ausgedrückt: Es sind die von Finanzinstituten

ausgegebenen zinslosen Anleihen mit einem variablen Rückzahlungsbetrag. Der Emittent übernimmt die Kursfeststellung, sorgt für einen liquiden Handel und profitiert von der Differenz

zwischen An- und Verkaufspreis, Spread genannt. Der Wert des Zertifikates hängt ab von der Entwicklung des jeweiligen Basiswertes, z. B. dem Kurs einer Aktie oder von einem Index wie dem

DAX.

Zertifikate: Merkmale

Zinslose Schuldverschreibung von der emittierenden Bank (Emittentenrisiko)

Laufzeit häufig unbegrenzt (»Open End« oder »endlos«)

Transparent und kostengünstig

Liquide (börsentäglich handelbar)

Mit Indexzertifikaten komplette Marktabdeckung möglich

Bei Käufen seit 2009 steuerrechtliche Gleichstellung mit Aktien, Anleihen, Geldmarkt

Mit Indexzertifikaten den Einstieg in den Aktienmarkt wagen

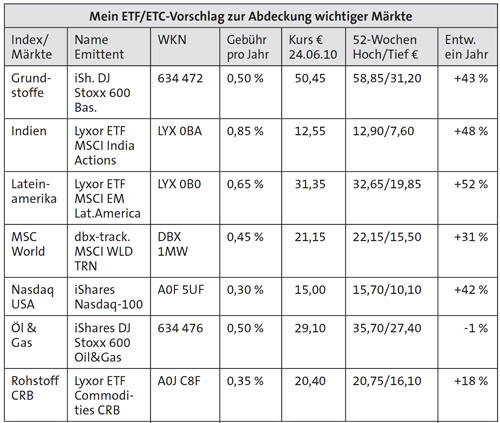

Die Emittenten bieten liquide gehandelte Indexzertifikate auf alle gängigen Börsenbarometer an. Der Marktanteil von Indexzertifikaten wird auf rund sechs Prozent

geschätzt. Es ist kein Geheimnis, dass bei den Standardaktien kaum ein Fünftel aller Fondsmanager besser als der abgebildete Index abschneidet, also die Benchmark schlägt. Rund

80 Prozent der Blue-Chip-Fonds entwickeln sich schlechter als der Markt – Grund genug, sich nach Alternativen umzusehen. Mitte Juni 2010 bot die Börse Stuttgart bereits fast

3.500 Index-Zertifikate an. Ein Ende der Fahnenstange ist nicht in Sicht.

Berechnungsbeispiel

Notiert der DAX bei 6.500 Punkten, kostet das Indexzertifikat auf den DAX mit einem gestückelten Bezugsverhältnis von 1:10 lediglich

650 Euro und bei einer Teilung von 1:100 nur 65 Euro. Steigt der DAX um 20 % auf 7.800 Punkte, so macht das Zertifikat diese Entwicklung exakt mit. Sinkt er um 10 %,

erzielt der Anleger ebenfalls einen Buchverlust von 10 %.

Das Indexzertifikat, das naturgetreu den Index wie DAX, Dow Jones, Stoxx 50, MDAX, TecDAX, SDAX abbildet, bietet neben einem Indexfonds (Exchange Traded

Funds = ETF) eine solche Chance. Da beide Anlageformen kein aktives Management erfordern, sind die Kosten niedrig. Es fällt nur ein Spread an, der geringe Unterschied zwischen An- und

Verkaufspreis. Allerdings schneidet ein Indexzertifikat auch nicht besser als der Index ab. Es macht jede Bewegung punktgenau mit, während die besten aktiv gemanagten Fonds den Index schlagen.

Ein Bezugsverhältnis von 1:100 erlaubt es, auch dann Index-Zertifikate zu erwerben, wenn keine große Order finanzierbar ist. Sie können flexibel reagieren und den

Cost-Average-Effekt besser nutzen.

Ein großer Vorteil von Indexzertifikaten liegt darin, dass sich auch unübersichtliche und schwer verständliche Märkte abdecken lassen. Dies gilt für

Schwellenländer (Emerging Markets), Rohstoffe, erneuerbare Energie, Medizintechnik, Bio- und Nanotechnologie. Sie streuen Ihr Depot und verringern das Risiko gegenüber einem

Einzelinvestment. Den Indexzertifikaten erwächst jedoch mit Indexfonds Konkurrenz. Ein ETF ist als Sondervermögen gegen Insolvenz geschützt, ein Indexzertifikat als

Schuldverschreibung nicht. Die vor 2009 gekauften Indexfonds zählen wie Aktien als steuerfreier Altbestand. Diesen Vorteil gibt es für Indexzertifikate nicht. Erst seit 2009 werden alle

Produkte steuerlich gleich behandelt.

Finanztermingeschäftsfähigkeit

Bevor Sie in den Zertifikatehandel einsteigen, erhöhen Sie Ihre Risikostufe vorsorglich auf V und beantragen Sie bei Ihrer Bank die

Finanztermingeschäftsfähigkeit. Ohne diese Voraussetzung ist ein Handel zumindest mit den riskanteren Finanzderivaten nicht möglich.

Ein wichtiger Tipp für Privatanleger

Wollen Sie Stammdaten, wesentliche Details, Realtimekurse und Charts über ein Zertifikat wissen, klicken

Sie www.euwax.de oder www.boerse-stuttgart.de an. Geben Sie links oben im dafür vorgesehenen Kasten die ISIN bzw. WKN des gewünschten Wertpapiers ein. So erfahren Sie ganzseitig alles

Wissenswerte auf dem aktuellen Stand, die individuelle Ausgestaltung, die Kursentwicklung, das 52-Wochen-Hoch/Tief, den Börsenwert und andere Kennzahlen.

Klassische Bonuszertifikate interessant in steigenden Märkten

Ein attraktiver Sicherheitspuffer nach unten sowie eine ungebremste volle Gewinnchance nach oben: Eine an die »Eier legende Wollmilchsau« erinnernde Kombination

bieten klassische Bonuszertifikate, vorausgesetzt, der Aktienmarkt tendiert aufwärts. Derzeit buhlen fast 70.000 Bonuszertifikate der Börse Stuttgart um die Gunst des Anlegers.

Bonuszertifikate sind nach historischen Tiefständen und im Bullenmarkt bei marktkundigen Investoren begehrt. Profis schichten bei einer solchen Marktlage häufig in

ihren Kundendepots von Discount- in Bonuszertifikate um. Allerdings verschenkt der Emittent auch hier nichts. Sie bezahlen als Anleger für Bonus und höhere Sicherheit meist mit dem

Verzicht auf die Dividende. Sie verdienen bei frühzeitigem Einstieg insbesondere in der Hausse. Auch im Seitwärtsmarkt und bei mäßiger Korrektur ohne hohe Volatilität

erwirtschaften Sie eine Rendite.

Wie funktioniert das Bonuszertifikat? Der Emittent stattet es mit einem Bonusbetrag sowie einer oberen und unteren Kursschwelle aus. Sobald das Zertifikat ausläuft

und der Preis des Basiswertes innerhalb dieser beiden Schwellen liegt und diese auch nie berührt hat, bekommen Sie den vereinbarten Bonusbetrag ausgezahlt. Liegt der Basiswert (Underlying), z.

B. die DAX-Aktie Allianz, jedoch irgendwann auf oder unterhalb der Risikoschwelle, entspricht der Preis dem aktuellen Wert des Zertifikats bei Verfall. Befindet sich der Basiswert über der

oberen Schwelle, nehmen Sie ohne Bonus an der Kursentwicklung voll teil. Diese obere Schwelle wird gebildet, indem der Bonus auf den Emissionspreis aufgeschlagen wird.

Dazu ein Beispiel: Gehen wir von einem Bonuszertifikat auf die Allianz-Aktie aus. Am Tag der Emission liegt der Aktienkurs bei 100 Euro. Diesen Betrag kostet auch

das Bonuszertifikat bei einem Bezugsverhältnis von Eins zu Eins. Das Papier wird fällig im Dezember 2011. Die Dividende von rund 4,50 Euro pro Jahr kassiert während der

dreijährigen Laufzeit der Emittent, um seinen Absicherungsmechanismus zu finanzieren.

Am Laufzeitende zahlt die emittierende Bank einen Bonus von zwölf Euro zusätzlich zum Nominalbetrag von 100 Euro aus, insgesamt also

112 Euro. Die entfallene Dividende beträgt 13,50 Euro.

In diesem Beispiel hat das Bonuszertifikat auf die Allianz-Aktie eine obere Bonusschwelle von 112 Euro und eine Risikorendite von zwölf Prozent. Die untere

Bonusschwelle beträgt 80 Euro. Dies bedeutet einen Risikopuffer von 20 Prozent. Solange die Allianz-Aktie weniger als ein Fünftel verliert, erhalten Sie zum Laufzeitende einen

zwölfprozentigen Gewinn. Durchbricht die Aktie innerhalb der Laufzeit die untere Bonusschwelle von 80 Euro, was bei einem Crash leicht geschieht, verwandelt sich das Bonuszertifikat in

ein gewöhnliches Aktienzertifikat. Der Schutz geht ebenso verloren wie der Bonus. Erholt sich die Aktie innerhalb der dreijährigen Laufzeit, macht das Zertifikat die Aufwärtsbewegung

voll mit. Sollte die Allianz-Aktie zum Laufzeitende 140 Euro kosten, nehmen Sie ungeschmälert teil am Kursgewinn von 40 Prozent gegenüber dem Ausgabepreis. Nur den Bonus

bekommen Sie nicht. Auf diesen müssen Sie verzichten, wenn die Allianz-Aktie irgendwann die untere oder die obere Kursschwelle durchbricht. Wer vor Laufzeitende verkauft, verliert den Bonus

sowieso.

Kaum eine Derivategattung hat sich rückblickend besser entwickelt als das Bonuszertifikat. Dies liegt sicherlich nicht daran, dass ständig neue Versionen den

Markt überfluten. Der Siegeszug ist den einfach konstruierten, leicht verständlichen klassischen Produkten zu verdanken, die halten, was sie versprechen: Einerseits Sicherheit durch den

gewährten Teilschutz, andererseits gute Renditechancen, weil der Kursgewinn nicht wie beim Discountzertifikat gedeckelt wird.

Laut Derivate Forum investieren Privatanleger jeden fünften in Zertifikate fließenden Euro in solche Teilschutzprodukte. Das Angebot ist im Bonussegment allerdings

so umfangreich geworden, dass Ihnen als Anleger einiges abverlangt wird.

Die meisten Bonuszertifikate sind durch zwei Kursschwellen gekennzeichnet: das

Absicherungsniveau, auch Barriere genannt, und das Bonusniveau, das aktuell über der bei der Emission festgesetzten oberen Kursschwelle liegt.

Beide Grenzen sind entscheidend für das Chance-Risiko-Profil. Es gilt folgende Faustregel. Je näher bei der Emission die Sicherheitsschwelle am aktuellen Kurs des

Basiswertes liegt, desto üppiger fällt der Bonus aus und umgekehrt. Steigt der Basiswert über das Bonusniveau, nehmen Sie voll am Kursgewinn teil. Sie können den gestrichenen

Bonus und die einbehaltene Ausschüttung verschmerzen. Allerdings kämen Sie im Bullenmarkt bei einem Direktinvestment in eine Aktie besser weg, sofern es sich um einen dividendenstarken

Titel mit aktuell fünf bis acht Prozent Rendite handelt wie Allianz, Deutsche Telekom, E.ON, Munich Re und RWE. Der Teilschutz hat seinen Preis.

Diese einfach konzipierten und leicht verständlichen klassischen Bonuszertifikate stehen heute im Wettbewerb mit flexibel ausgestatteten Produkten. Als besondere Variante

gibt es Bonuszertifikate mit Cap. Dieser ist zwar höher als bei Discountzertifikaten üblich, macht aber zu Gunsten anderer Kennzahlen unbegrenzte Kursgewinne nicht mehr möglich.

Manche neuartigen Konstrukte sind schwer zu verstehen. So gibt es auch Reverse-Bonus-Zertfikate, die auf fallende Kurse setzen – vergleichbar mit Put-Optionsscheinen.

Klassische Bonuszertifikate erzielen dann hohe Renditen, solange sich die Kurse innerhalb des vorgegebenen

Korridors bewegen und nicht abstürzen. Als Anleger erwarten Sie nicht zu stark steigende oder stabile Kurse, aber gehen nicht von einem Bärenmarkt mit hoher Volatilität, starker

Korrektur und Crash aus. Rechnen Sie mit einem Seitwärtstrend, so ist das Discountzertifikat die bessere Alternative. Wird die obere oder untere Schwelle berührt, so sind Sie

gegenüber der Aktie im Nachteil, nachdem Sie ja auch noch auf die Dividende verzichten. 2008 gehörte das Bonuszertifikat mit einem Marktanteil von 18,5 Prozent zu den beliebtesten

Zertifikate-Typen. Heute (2010) liegt der Anteil noch bei 5,5 Prozent.

Mit Discountzertifikaten im Sägezahnmarkt auf der richtigen Seite

Seit dem Crashszenario ab der Jahrtausendwende und den starken Kurseinbrüchen im Herbst 2008 und Frühjahr 2009 als Folge der weltweiten Finanz- und Wirtschaftskrise

sind Discountzertifikate bei Privatanlegern besonders gefragt. Auch in schwankungsfreudigen Märkten spielen Discountzertifikate ihre Vorteile aus. Sie vermindern das Verlustrisiko, ohne bei

einem Aufwärtstrend außen vor zu bleiben. Die Börse Stuttgart bietet bereits rund 120.300 Discountzertifikate an.

Ihren Höhenflug erlebten die Discountzertifikate 2004 mit einem Anteil am gesamten Zertifikatemarkt von 80 Prozent. Dies war nicht verwunderlich, denn laut einer 2005

veröffentlichten Studie erzielten damals von über Tausend ausgewerteten Discountzertifikaten mehr als 70 Prozent eine bessere Performance als mit der entsprechenden Aktie. 2005/06/07

wäre das Ergebnis umgekehrt, also zu Gunsten der Aktienanlage ausgefallen. Im Zuge der Börsenhausse von 2003 bis 2007 wurde die große Zeit der Bonuszertifikate eingeläutet. Bis

Juni 2010 erhöhte sich die Anzahl der Discountzertifikate auf über 120.000 Produkte – viel zu viel, um den Überblick zu bewahren.

Wie ist ein Discountzertifikat aufgebaut?

Der Verkauf einer Call-Option bildet die Basis beim Discountzertifikat. Der Emittent erwirbt nicht nur den Basiswert, z. B. die BASF-Aktie, sondern verkauft gleichzeitig eine

Call-Option auf diesen Basiswert. Der namensgebende Preisnachlass setzt sich neben der einbehaltenen Dividende aus dem Erlös der Call-Option zusammen. Vor allem in richtungslosen und

unsicheren Märkten spielen Discountzertifikate ihre Stärke aus. Als Anleger bekommen Sie einen Rabatt. Im Gegenzug verzichten Sie auf die Wertentwicklung oberhalb einer bestimmten

Kursmarke, Cap genannt. Je höher der Discount beim Kauf ist, umso tiefer wird der Cap gesetzt bzw. umso früher wird der Kursgewinn begrenzt. Vorsichtige Anleger bevorzugen diese

Rabattpapiere; denn sie bieten einen ansehnlichen Risikopuffer und schneiden im fallenden Markt und im Seitwärtstrend besser als Aktien ab.

Nur im Bullenmarkt sind Aktien überlegen, weil der Cap den Kursgewinn deckelt. Den zweistelligen Rabatt gibt es nicht gratis. Mehr Sicherheit hat

ihren Preis. Die Gewinnausschüttung entfällt. Sie brauchen nur einen Blick auf die Dividendenrendite bei etlichen DAX-, MDAX-, SDAX- und STOXX 50-Titeln zu werfen. Im Einzelfall gehen

Ihnen pro Jahr mehr als fünf oder sechs Prozent verloren.

Dazu ein Beispiel: Liegt beispielsweise der Kurs der Siemens-Aktie bei 75,50 Euro, wird das Discountzertifikat – abhängig von Emittent,

Ausgestaltung und Restlaufzeit – mit einem Rabatt auf den Basiswert, auch Underlying genannt, von 10 bis 20 Prozent angeboten. Je nach Ausgestaltung können Sie das Papier zum

Preis von etwa 60 bis 68 Euro erwerben. Bei einem Nachlass von 10 bis 15 Prozent beträgt die maximale Gewinnchance vielleicht 30 Prozent, bei einem Rabatt von 20 Prozent

und darüber deutlich weniger. Discountzertifikate gibt es nicht nur auf Einzelaktien und Aktienindizes, sondern ebenso auf Rohstoffe.

Der Kapitalerhalt bei Garantiezertifikaten hat seinen Preis

Als negative Crash-Nachwirkung ist bei vielen Privatanlegern das Sicherheitsstreben dermaßen stark ausgeprägt, dass sie wegen der bestehenden Verlustangst jahrelang

auf attraktive Renditen verzichten, wie sie Investmentfonds, gute Einzelaktien, Bonus- und Discountzertifikate bieten. Diese Flucht in Garantieprodukte hat ihren Preis.

Als Anleger müssen Sie für den auf das Produkt, aber nicht auf den Emittenten bezogenen garantierten Kapitalerhalt bezahlen – sei es mit dem Verlust der

Dividende, mit hohen Gebühren oder mit einer nur mageren Rendite. Geht der Emittent Pleite wie damals Lehman Brothers, wird Ihr Garantiezertifikat wertlos. Die Rendite selbst ist

möglicherweise so gering, dass sie weder die Inflationsrate abdeckt noch die Transaktionskosten und die Abgeltungsteuer wieder hereinholt. Dann wandelt sich der erwartete Kapitalerhalt in ein

schleichendes Kapitalvernichtungssparen wie beim Sparbuch bzw. Sparkonto derzeit zu beobachten. Dennoch liegt der prozentuale Anteil der beliebten Garantieprodukte mit Voll- oder Teilschutz bei

etwa 20 Prozent.

Das klassische Garantiezertifikat ist leicht zu verstehen. Sie erhalten zum Ende der Laufzeit auch im Bärenmarkt Ihr eingesetztes Kapital

zurück. Entwickelt sich der Basiswert positiv, auf den sich das Papier bezieht, z. B. ein Aktienkorb oder Index wie DAX oder EURO STOXX 50, bekommen Sie zusätzlich eine Art Verzinsung.

Gegenüber den meisten Discount- und Bonuszertifikaten schneidet das Garantiezertifikat allerdings nur dann besser ab, wenn die Aktienindizes extreme Kursverluste erleiden. Bei allen

übrigen Marktbewegungen hat ein Discount- oder Bonuszertifikat die Nase deutlich vorn. Ein bisschen mehr Mut ist also angezeigt! Insbesondere im Hinblick auf Vermögensaufbau und

Altersvorsorge!

Das Wichtigste zum Garantiezertifikat

Garantie. Der zugesicherte Kapitalerhalt gilt nur, wenn der Anleger das Zertifikat bis zum Ende der Laufzeit

hält.

Gebühren. Für die meisten Garantiezertifikate fallen Gebühren an. Je komplizierter das Zertifikat

ausgestaltet ist, umso wahrscheinlicher sind auch versteckte Gebühren.

Es bietet sich folgender Vergleich an: Viele Autofahrer begnügen sich mit einer Teilkaskoversicherung für das eigene Fahrzeug, weil die Beiträge für

eine Vollkaskoversicherung hoch sind und sie ihrer eigenen Fahrweise vertrauen. Ähnlich verhält es sich mit Garantiezertifikaten. Teilgarantiezertifikate sichern das eingesetzte Kapital

nur zu 75 bis 90 Prozent ab. Dafür ist die Chance auf eine attraktive Rendite größer. Im Klartext: je geringer die Garantie, desto höher die Renditechance!

Strategie- und Basketzertifikate – interessant für Individualisten

Während des »Dot.com«-Fiebers dicht vor der Jahrtausendwende schossen Internet-Baskets wie Pilze aus dem Boden. Von dieser Online-Euphorie ist bezüglich

Aktienkursentwicklung so viel nicht übrig geblieben, wenn das Geschäft selbst auch gut läuft und mit immer neuen Innovationen und Inspirationen überrascht.

Wer sich heute ein Basketzertifikat ins Depot legen will, hält Ausschau nach attraktiven Aktienkörben aus den Bereichen Rohstoffe, Edelmetall, Software, Maschinen-