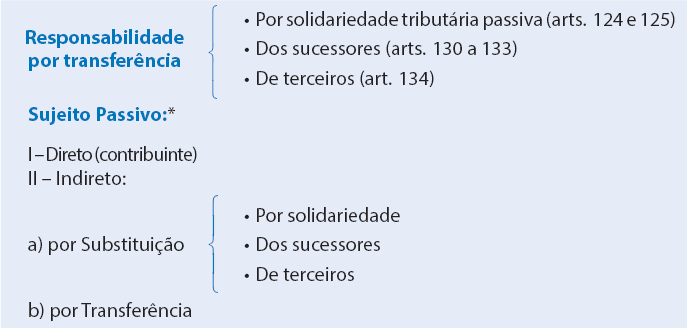

Num primeiro momento, a cobrança do tributo deve ser realizada do indivíduo praticante do fato gerador, situação que faz surgir o sujeito passivo direto, isto é, o contribuinte.

Em determinados cenários, poderá, ainda, haver a presença de um terceiro, que será destinatário da cobrança do Estado. Aqui teremos a caracterização da responsabilidade tributária referente ao sujeito passivo indireto (art. 128 do CTN). Este poderá ser:

a) Responsabilidade por substituição: o responsável ou substituto ocupa o lugar do contribuinte a partir do fato gerador, despontando como sujeito passivo desde o implemento da obrigação tributária;

b) Responsabilidade por transferência: o responsável ocupa o lugar do contribuinte após a ocorrência do fato gerador, ou seja, há um fato que se dá posteriormente ao surgimento da obrigação e acarreta a transferência da sujeição passiva para um terceiro.

A partir da definição de contribuinte, constante do art. 121, parágrafo único, I, do CTN, pode-se dizer que a responsabilidade do sujeito passivo direto é originária, em face da patente identidade entre aquele que deve pagar o tributo e o que realizou o fato gerador, obtendo benefícios econômicos deste. Sobre tal relação, pode-se identificar no CTN um critério econômico de incidência, ao se determinar a cobrança do gravame daquele que obteve vantagem econômica decorrente do fato imponível, sendo irrelevantes os critérios territorial e de cidadania (ver arts. 118 e 126 do CTN). Nessa toada, evidencia-se que o fato gerador serve como indicador da capacidade contributiva do indivíduo.

Por outro lado, a responsabilidade do sujeito passivo indireto é derivada, despontando a figura do responsável como aquele que tem sua obrigação prevista expressamente em lei, devendo arcar com o ônus tributário sem ter realizado o fato gerador. No entanto, não se permite a atribuição do pagamento do tributo a terceiro que não tenha vinculação com o fato gerador, conforme os arts. 121, parágrafo único, II, e 128, ambos do CTN.

A lei determina que terceiro substitua o contribuinte antes da ocorrência do fato gerador. Pode-se verificar tal situação mais frequentemente quanto ao ICMS e ao IR. Exemplo: a Caixa Econômica Federal mostra-se como substituto tributário, quanto ao IR incidente sobre o prêmio de loteria a ser pago a um ganhador.

A propósito do ICMS, no contexto da substituição tributária, insta mencionar uma subdivisão presente na doutrina: a substituição “para trás” e a substituição “para frente”.

O fato gerador ocorre “para trás”. Em termos mais técnicos, configura-se pelo adiamento do recolhimento do tributo para um momento após a ocorrência do fato gerador. Por conveniência, a Administração adia o pagamento do ICMS, recaindo o ônus tributário sobre o substituto legal tributário. Aqui identificamos a figura do diferimento, uma vez que não há contemporaneidade entre o fato imponível e o pagamento da exação. Exemplo: o ICMS devido pelo produtor rural, relativamente ao leite cru que vende ao laticínio, é recolhido por este no lugar daquele, em virtude do adiamento do fato gerador; o ICMS devido pelo produtor rural, relativamente à cana em caule que vende à usina, é recolhido por esta no lugar daquele, em virtude do adiamento do fato gerador.

O fato gerador ocorre “para frente”. Com maior rigor, diz-se que o recolhimento do tributo é antecipado, sem que haja a definição do fato gerador. Tal mecanismo encontra contestações na doutrina, por dar ensejo a um fato imponível fictício (ou presumido, como preferem alguns). No entanto, a Constituição Federal dá respaldo à sistemática em seu art. 150, § 7.º, in fine. Exemplo: quando os veículos novos deixam a indústria automobilística em direção às concessionárias ou lojas, já saem com o ICMS antecipadamente recolhido, levando-se em conta que o fato gerador relativamente à venda do bem está por realizar. O mesmo fenômeno se dá com os cigarros, os refrigerantes e vários outros bens.

Na responsabilidade por transferência, a escolha do responsável acontece posteriormente a ocorrência do fato gerador, “transferindo-se” o ônus tributário para um terceiro determinado em lei. Depois de surgida a obrigação tributária contra um (o contribuinte), a relação jurídica é transferida para outrem, em virtude de um fato posterior, por exemplo, a venda e compra do bem, a morte do contribuinte etc.

O Código Tributário Nacional arrola três situações de responsabilidade por transferência:

* Quadro Explicativo idealizado por Rubens Gomes de Souza.

Na solidariedade tributária, os devedores solidários respondem pelo todo, sem que haja um necessário benefício de ordem. Ela pode ser natural ou legal.

Na solidariedade natural, há indivíduos que têm interesse comum no fato que desencadeia a constituição do fato gerador da obrigação tributária principal. Exemplo: irmãos coproprietários de uma fazenda quanto ao ITR.

Na solidariedade legal, há expressa determinação legal para a sua ocorrência. Exemplo: os casos previstos no art. 134 do CTN, por exemplo, a ser estudado.

Importante é mencionar que a solidariedade tributária passiva não comporta benefício de ordem, ou seja, o Estado pode escolher qualquer um dos devedores para assumir totalmente o cumprimento da obrigação tributária (art. 124, parágrafo único, do CTN). Dessa forma, o Fisco não está adstrito a uma ordem de preferência, e nenhum dos coobrigados pode ser contemplado pelo chamado “benefício de ordem”.

O art. 125 do CTN, por sua vez, dispõe sobre os efeitos da solidariedade.

O desaparecimento do devedor original acarreta a transferência da obrigação tributária para outro indivíduo. Observe as hipóteses à luz dos dispositivos correspondentes:

a) Transferência causa mortis: transmissão para herdeiros, havendo, no caso, uma responsabilidade pessoal (art. 131, II e III, do CTN);

b) Transferência inter vivos: obrigação transferida para o comprador, nas seguintes hipóteses, previstas no CTN:

1.ª Hipótese – Art. 130: transmissão de imóveis (sucessão imobiliária);

2.ª Hipótese – Art. 131, I: transmissão de bens móveis (sucessão mobiliária);

3.ª Hipótese – Art. 133: transmissão de estabelecimento comercial, industrial ou profissional (sucessão comercial);

4.ª Hipótese – Art. 132: transmissão decorrente de fusão, incorporação, transformação ou cisão (sucessão empresarial).

Antes de detalharmos as hipóteses acima, é indispensável que apreciemos o teor do art. 129 do CTN, à guisa de preâmbulo do tema ora proposto: “O disposto nesta Seção aplica-se por igual aos créditos tributários definitivamente constituídos ou em curso de constituição à data dos atos nela referidos, e aos constituídos posteriormente aos mesmos atos, desde que relativos a obrigações tributárias surgidas até a referida data”.

A responsabilidade dos sucessores, tratada nos arts. 129 a 133 do CTN, atingirá:

a) os créditos definitivamente constituídos (o lançamento já se realizou);

b) os créditos em procedimento de constituição, na data da ocorrência dos atos ou fatos determinantes da sucessão (o lançamento está em fase de realização);

c) os créditos ainda não constituídos, porém correspondentes a fatos geradores ocorridos antes da realização dos atos ou fatos determinantes da sucessão (o lançamento ainda não se realizou).

Em resumo, pode-se dizer que o sucessor assume todos os débitos tributários do sucedido, relativamente a fatos geradores ocorridos antes da data do ato ou fato que demarcou a sucessão, sendo irrelevante o andamento da constituição definitiva do crédito. Portanto, é o fato gerador que vai regular o conjunto de obrigações transferidas.

No referido artigo, fica expresso que os débitos reconhecidos à data da sucessão, isto é, já lançados, bem como aqueles que estiverem em via de sê-los, ou mesmos desconhecidos, mas que serão lançados posteriormente, podem ser irrogados aos sucessores.

Analisemos as quatro hipóteses de responsabilidade dos sucessores:

O dispositivo faz referência aos tributos incidentes sobre o bem imóvel, que passam a ser exigíveis do adquirente, no caso de sua venda e compra. O sujeito passivo passa a ser o novo proprietário, posseiro ou foreiro.

Não é caso de solidariedade, nem mesmo, ao que parece, de hipótese de responsabilidade subsidiária. Caberá ao Oficial de Registro fiscalizar o recolhimento dos tributos, exigindo a apresentação de certidões negativas.

Tal dispositivo apresenta duas exceções:

a) quando constar na escritura de transmissão de propriedade a certidão negativa expedida pela Fazenda (art. 130, caput, parte final, do CTN): a certidão negativa vale como um atestado de inexistência de débitos, apresentando-se como uma forma de o adquirente eximir-se da responsabilidade;

b) quando o imóvel for adquirido em hasta pública (art. 130, parágrafo único, do CTN): refere-se ao leilão executado pelo Poder Público para a satisfação da dívida. O montante das dívidas existentes está incluído no montante pago pelo bem imóvel, cabendo à autoridade judicial zelar pela imediata quitação das dívidas.

Assim, “a arrematação tem o efeito de extinguir os ônus que incidem sobre o bem imóvel arrematado, passando este ao arrematante livre e desembaraçado dos encargos tributários” (STJ, REsp 166.975/SP-1999).

Tal dispositivo tem sido interpretado pela doutrina como um comando afeto a bens móveis, uma vez que o precedente tratou de bens imóveis. Ademais, a doutrina tem concebido o art. 131 do CTN como designativo de responsabilidade exclusiva, afastando-se a responsabilidade dos devedores originais. Estes não responderão supletiva (ou subsidiária) ou solidariamente, já que o devedor sucedido (1) pode ter desaparecido (nos casos dos incisos II e III) ou (2) pode não ter relevância (inciso I).

No tocante à responsabilidade, haverá a assunção das dívidas, anteriores à aquisição, pelo adquirente ou remitente. Em relação à remição, aliás, o remitente será o responsável pessoal por aquele bem remido.

Importante salientar que o art. 131 não contém hipóteses de exceção à responsabilização, como o dispositivo anterior, havendo sempre a responsabilidade do adquirente.

O comando em análise versa sobre a sucessão empresarial pela extinção de pessoa jurídica. A pessoa jurídica resultante da operação societária – fusão, transformação, incorporação e cisão – será responsável pelas dívidas anteriores. Tal situação configura a responsabilidade exclusiva das empresas fusionadas, transformadas, incorporadas e cindidas, justificando a ausência de menção a estas últimas, pelo fato de que a cisão veio a ser regulada pela Lei das Sociedades Anônimas (Lei n.º 6.404/1976), publicada após a edição do Código Tributário Nacional (25.10.1966). No entanto, doutrina e jurisprudência entendem válida a extensão da regra à cisão.

O parágrafo único do art. 132 reza que a responsabilidade por sucessão será extensiva aos casos de extinção de pessoas jurídicas de direito privado, em situações de continuação da exploração da atividade por sócio remanescente, ou seu espólio, sob a mesma ou outra razão social, ou sob firma individual. Assim, a unidade econômica que ressurgir, continuada por sócio remanescente ou espólio, responderá pelas dívidas. Nesta situação, aplicaremos conjuntamente o art. 135, III, do CTN, a ser estudado, que faz menção à desconsideração da pessoa jurídica.

No tocante às multas, doutrina e jurisprudência têm entendido que a responsabilidade dos sucessores deve abrangê-las, pois elas integrariam o passivo da empresa sucedida. Parece-nos razoável, uma vez que a disposição legal se apresenta como ferramenta hábil a coibir possíveis fraudes em operações societárias que objetivam escapar das multas.

O presente dispositivo trata da chamada “sucessão comercial” – hipótese em que uma pessoa jurídica (ou física) adquire outra pessoa jurídica.

Quando há a continuação da exploração do empreendimento após sua aquisição, utilizando-se da estrutura organizacional anterior com a absorção da unidade econômica e da clientela do alienante, será possível a responsabilização do sucessor pelos tributos devidos até a data do ato translativo. Note, assim, que a responsabilidade dependerá da atividade a ser desempenhada pelo adquirente – se ele vai continuar a exploração da atividade ou não.

Além disso, é importante frisar que o adquirente poderá ser responsabilizado integralmente ou subsidiariamente, a depender do comportamento do alienante. Vejamos.

O adquirente responderá integralmente se o alienante cessar a exploração, não retomando qualquer atividade no período de seis meses, a contar da alienação. De outra banda, o adquirente responderá subsidiariamente, na situação em que o alienante não cessar a exploração comercial ou, interrompendo-a, retomar as atividades em até seis meses a contar da alienação. Neste caso, cobrar-se-á o tributo, em primeiro lugar, do alienante e, se este não resolver a obrigação, será ele exigido do adquirente.

Vale mencionar, ainda, a diferente situação em que não haverá responsabilidade do adquirente pelos tributos devidos: se ele não continuar a respectiva exploração da atividade.

Relativamente às multas, aliás, aplica-se o mesmo entendimento externado quando comentado o art. 132.

Por fim, registre-se que o art. 133 foi alterado pela LC n.º 118/2005, com a inclusão de três parágrafos, os quais analisaremos brevemente:

Pelo § 1.º, depreende-se que não haverá responsabilização do adquirente de uma empresa em processo de falência ou em recuperação judicial, no tocante a tributos devidos anteriormente à aquisição. Tal modificação tem como objetivo dar estímulo à realização de negócios, ofertando garantia ao adquirente, uma vez afastada a responsabilidade por sucessão. A nosso ver, esta inovação é muito positiva, pois proporciona a continuidade à empresa (gerando riquezas e mantendo empregos), ao mesmo tempo em que o produto da alienação torna-se de suma importância no processo de reabilitação do devedor.

O § 2.º, visando evitar fraudes, apresenta ressalvas ao parágrafo anterior, no caso de haver envolvimento do alienante com o devedor (parente, sócio etc.). Urge ressaltar que, havendo a utilização indevida dos institutos da recuperação, o adquirente responderá pelas dívidas.

O § 3.º, por sua vez, refere-se ao procedimento realizado quando da guarda do produto da alienação judicial, durante o qual será utilizada uma conta de depósito à disposição do juízo de falência, durante 1 (um) ano, sem possibilidade de saque, ressalvando-se o pagamento de créditos extraconcursais e aqueles créditos que preferem ao crédito tributário.

Tal responsabilidade se prende ao dever legal ou contratual que indivíduos (terceiros) devem observar em relação ao patrimônio alheio, normalmente pessoas naturais incapazes (menor, tutelado, curatelado) ou entes despidos de personalidade jurídica (espólio e massa falida).

O art. 134 trata da chamada responsabilidade por transferência, quando o dever de responsabilidade se apresenta posteriormente ao fato gerador, à semelhança dos arts. 130, 131, 132 e 133, já estudados. Ademais, é hipótese de responsabilidade subsidiária, em face da ordem de preferência recomendada no próprio caput do dispositivo.

O artigo seguinte, o art. 135, por sua vez, traz à baila a responsabilidade por substituição, na qual o dever de responsabilidade se apresenta concomitante ao fato gerador. Outrossim, é hipótese de responsabilidade pessoal.

Em suma, o CTN classificou os dois dispositivos (arts. 134 e 135) como indicadores de “responsabilidade por transferência”. Vamos analisá-los:

A responsabilidade definida como “solidária” neste artigo não é “solidária plena”, mas, sim, subsidiária, pelo fato de não haver a discricionariedade para se definir de quem cobrar o débito. É que o dispositivo impõe que se cobre, primeiramente, do contribuinte; verificada a impossibilidade de receber deste, exigir-se-á o gravame do responsável.

Importante frisar que os contribuintes enumerados no dispositivo em estudo, embora sejam ora incapazes, ora despidos de personalidade jurídica, possuem capacidade tributária passiva, conforme o art. 126 do CTN.

Para se verificar a obrigação “solidária”, é necessária a ocorrência simultânea de duas condições, conforme se prevê no caput do dispositivo:

a) que seja impossível a exigência do cumprimento da obrigação tributária principal do contribuinte (primeiro, o Fisco cobra deste);

b) que o responsável indicado tenha colaborado para o não pagamento do tributo, diante de ato ou omissão a ele atribuíveis, devendo a atuação do terceiro na administração do patrimônio do representado ter relação direta com o aparecimento da obrigação tributária não cumprida.

Assim, trata-se de nítida responsabilidade subsidiária, estando a Fazenda autorizada a acionar o terceiro se comprovar, no contribuinte, a ausência ou insuficiência de bens. Frise-se que, se houver a execução direta dos bens dos terceiros, estes poderão invocar o benefício de ordem para a satisfação da dívida, o que ratifica a subsidiariedade imanente ao dispositivo legal.

O parágrafo único, por sua vez, trata explicitamente da aplicação de multas. Somente a obrigação principal poderá ser exigida dos terceiros, excluindo-se o cumprimento dos deveres acessórios e a aplicação das penalidades, com exceção daquelas de caráter moratório. Por isso, somente são transferíveis as multas punitivas ao descumprimento da obrigação tributária principal. Aqui vale a aplicação da frase “cada um responde pelos seus atos”.

Vejamos agora um breve detalhamento dos sete incisos do art. 134:

Inciso I: os pais são os representantes legais dos filhos menores, revestindo-se da qualidade de responsáveis, devendo zelar pelos seus bens e negócios;

Inciso II: os tutores e curadores são representantes legais dos tutelados e curatelados;

Inciso III: o administrador de bens será o responsável com relação ao patrimônio do terceiro por ele administrado;

Inciso IV: o inventariante, que é a pessoa que tem a incumbência de gerir o patrimônio do espólio até a prolação da sentença (art. 991 do CPC), será responsável quanto às dívidas tributárias do espólio. Vale lembrar que durante a fase judicial do inventário é possível que apareçam novas dívidas (Exemplo: novos fatos geradores de IPVA, IPTU, IR). Assim, a propriedade de veículo automotor em 1.º de janeiro seguinte ao ano do falecimento do contribuinte definirá como contribuinte o próprio espólio, enquanto o inventariante será o responsável tributário;

Inciso V: o síndico ou o comissário, pelos tributos devidos pela massa falida. Atualmente, com a nova terminologia, implantada pela Lei n.º 11.101/2005, os vocábulos “síndico” e “comissário” foram substituídos pelo termo administrador judicial, que, escolhido entre os maiores credores, deverá apurar a existência de direitos e de dívidas e o quadro de credores, além de vender ou ratear bens;

Inciso VI: Para evitar a responsabilização em análise, é comum que os serventuários de ofício exijam a comprovação do pagamento eventualmente incidente sobre os atos que devam praticar, antes até de praticá-los. Se não tomarem as cautelas, restando o tributo inadimplido, o tabelião ou registrador poderão ser subsidiariamente responsabilizados. Assim, só se pode exigir o pagamento do ITBI de um tabelião se a legislação qualificar sua responsabilidade pela falta de exigência das partes envolvidas do prévio recolhimento de seu valor, por ocasião da lavratura da escritura. Nesse passo, ademais, só se pode exigir o pagamento do ITCMD de um escrivão se não se puder realizar perante o espólio, por exemplo.

Inciso VII: os sócios, no caso de liquidação das “sociedades de pessoas”. Estas sociedades caracterizam-se, especialmente, pela responsabilidade subsidiária e ilimitada dos sócios pelas dívidas sociais. Hodiernamente, não é comum depararmos com este tipo de empresa, uma vez que prevalece, diferentemente, a limitação da responsabilidade do sócio ao capital subscrito. Portanto, entendemos que esta regra não se aplica a estas empresas. Insta mencionar, a propósito, o posicionamento do STJ, que entende que as sociedades por quota de responsabilidade limitada não são sociedades de pessoas (STJ, REsp 133.645/PR).

Este dispositivo se refere à responsabilidade pessoal e exclusiva das pessoas discriminadas nos seus incisos I, II e III.

É que, geralmente, os representantes dos contribuintes extrapolam os limites legais e da boa-fé, motivo pelo qual se responsabiliza pessoalmente tal indivíduo, não se atingindo o contribuinte, quando houver (a) excesso de poderes ou (b) infração da lei, contrato social ou estatutos – condições à aplicação do preceptivo.

a) Excesso de Poderes: o terceiro age por própria conta, além dos poderes que o preceito legal, contratual ou estatutária lhe conferem, ou seja, subvertendo as atribuições que lhe foram outorgadas. Diversamente das hipóteses de omissão do art. 134, neste artigo temos notório comportamento comissivo. Exemplo: diretor de sociedade que obtém um bem imóvel, ciente que, pelo estatuto social, estava impedido de realiza-lo, sem o consentimento de todos os sócios. Recairá pessoalmente sobre ele a dívida do ITBI.

b) Infração de lei, contrato social ou estatutos: De acordo com a melhor doutrina, o descumprimento da obrigação tributária principal, livre de dolo ou fraude, somente representa mora da empresa, e não “infração legal” provocadora da responsabilidade pessoal. A atuação com dolo do gerente ou diretor é imprescindível, necessitando de ser provada cabalmente. O não pagamento, separadamente analisado, é “mera presunção” de infração à lei pelo gestor da pessoa jurídica. Além disso, a infração preceituada pelo art. 135 é subjetiva (e não objetiva), ou seja, dolosa, e é sabido que o dolo não é presumido. Salienta-se que o caso mais comum a criar a responsabilidade dos sócios-gerentes está no rompimento irregular de sociedade – forma evidente de infração à lei.

De acordo com os incisos do art. 135, temos que podem ser pessoalmente responsáveis: as pessoas referidas no artigo anterior; os mandatários, prepostos e empregados; os diretores, gerentes ou representantes de pessoas jurídicas de direito privado. Assim:

a) pessoas constantes do art. 134 do CTN: o comando, conforme se estudou, trata da responsabilidade “solidária”, ou, em abono do rigor, subsidiária, posto que não se pode cobrar tanto de um como de outro, mas obedecendo-se um benefício de ordem. Em princípio, cobra-se do contribuinte; depois, exige-se do responsável. No entanto, se o responsável agir com excesso de poderes ou infração à lei, estatutos ou contrato, a responsabilidade passa a ser “pessoal”. Curiosamente, atos de infração de lei (estatuto ou contrato) ou excesso de poderes podem ocorrer em benefício dos contribuintes discriminados no art. 134 – filho menor, espólio etc. – o que nos parece dar ensejo a uma solidariedade entre terceiros atuantes e contribuintes beneficiados.

b) os mandatários, prepostos e empregados: a responsabilização pessoal de mandatários, prepostos e empregados da empresa que tenham se beneficiado de excesso de poderes ou infração de lei, contrato social ou estatutos é comum. “(...) Esta responsabilidade pessoal, caso existente, deverá ser oportunamente apurada e comprovada pelo Fisco e debatida, ainda, em sede de Embargos do Devedor, caso venha a ser promovida a Execução Fiscal do débito(...)” (STJ, REsp 245.489/MG, 1.ª T., 09.05.2000, rel. Min. José Delgado, DJ de 05.06.2000, p. 129).

c) os diretores, gerentes ou representantes de pessoas jurídicas de direito privado: o preceito autoriza atingir a pessoa do diretor, gerente ou representante da pessoa jurídica. Entretanto, a regra é a personificação jurídica da sociedade e, portanto, ela é quem responde pelas obrigações sociais. Dessa forma, a aplicação da “Teoria da Desconsideração da Personalidade Jurídica”, prevista no art. 50, do CC/2002 deve ser realizada em caráter excepcional, quando o administrador se beneficia do manto da personalidade jurídica para, atuando com má-fé, prejudicar credores da sociedade.

No tocante às multas, neste artigo, temos uma responsabilidade maior que a prevista nos artigos anteriores (arts. 130 a 134), uma vez que abrange, além dos tributos, todas as multas devidas pelo passivo original.

Importante ressaltar, quanto ao inciso III, que a melhor jurisprudência vai no sentido de que os sócios responsáveis são os detentores de poderes de administração quando da ocorrência do fato imponível. Se os gravames devidos referirem-se a período diferente deste, não gerarão sua responsabilidade pessoal.

Ao mesmo tempo, a doutrina considera este comando como determinante de responsabilidade por substituição, tendo em vista que o dever recai sobre o responsável desde o momento do fato gerador. Esta é a única hipótese de substituição regulada pelo Código Tributário Nacional.

Por derradeiro, à guisa de curiosidade, impende mencionar uma outra hipótese de responsabilidade tributária: a responsabilização do funcionário emissor de certidão fraudulenta, conforme o art. 208 do CTN. Este comando disciplina uma responsabilidade pessoal contra o funcionário emitente de certidão negativa inquinada de falsidade ideológica. Este ficará responsável pela diferença que não constou na certidão, além de responder administrativa e criminalmente. De modo diverso, se o funcionário agir culposamente, sem dolo, não será responsabilizado pelo crédito tributário, podendo apenas responder nas esferas penal e administrativa. Nosso entendimento, quanto ao tema, é que responsabilizar pessoalmente o servidor fazendário é contraproducente, devendo-se entendê-la como responsabilidade solidária, estando esta mais próxima ao ideal de justiça.

Ad argumentandum, insta citar uma outra hipótese de responsabilidade tributária, além daquelas dos arts. 134 e 135 do CTN: trata-se da responsabilização do funcionário emissor de certidão fraudulenta. Atente para o art. 208 do CTN: “A certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos. Parágrafo único. O disposto neste artigo não exclui a responsabilidade criminal e funcional que no caso couber”.

O comando em questão rege uma responsabilidade pessoal, quanto ao pagamento da dívida tributária, contra o funcionário que emitir uma certidão negativa maculada de falsidade ideológica.

Com razão, o funcionário em questão poderá ser alvo de responsabilização penal, atribuindo-se-lhe o crime de prevaricação, no mínimo, quando não o de corrupção passiva.

Entretanto, se o funcionário agir sem dolo, exempli gratia, com culpa, não haverá incidência da responsabilidade pelo crédito tributário, podendo exsurgir, a responsabilização disciplinar e a penal, no entanto.

Tal responsabilização pessoal do servidor público fazendário é contraditória, devendo-se aproveitá-la como responsabilidade solidária. Isso porque o servidor público, como se sabe, recebe, como regra, parcos salários, não se podendo imaginá-lo capaz a suprir créditos tributários “robustos”. Ademais, proteger-se-ia o contribuinte não honesto, com um autêntico escudo, na pessoa do servidor. Dessa maneira, a responsabilidade mais consentânea com o ideal de justiça deve ser a solidária, a fim de se dar ensejo à eventual responsabilização do sujeito passivo originário.

Para apuração da responsabilidade por infrações no direito tributário, adota-se, em princípio, a teoria da responsabilidade objetiva. Aquele que pratica o ato ilícito será responsabilizado, independentemente de culpa, desconsiderando-se também as circunstâncias que excluam ou atenuem a punibilidade. A aplicação de penalidades prescinde de provas da intenção do infrator, sendo irrelevante o nexo psicológico entre o agente e o resultado. Exemplo: em uma circulação de mercadoria sem nota fiscal, se o contribuinte escriturou a saída e recolheu o imposto, a falha persistiu e, por ela, independentemente de sua intenção (se houve dolo ou culpa), o omisso responderá.

No entanto, há uma ressalva legal, relacionada à edição de lei ordinária (“salvo disposição de lei em contrário...”), que permitirá aplicação e interpretação conflituosas ao tema em análise. Dessa forma, não há empecilho à possibilidade de infrações somente puníveis na modalidade “subjetiva” por lei ordinária.

Importante trazer à baila a discussão relacionada às multas. É notório que a multa fiscal tem caráter penal. Entretanto, por ocasião da infração tributária, há de se presumir que houve culpa do agente. Portanto, o contribuinte não deve ser punido quando agiu com boa-fé, sem intenção de lesionar o Estado, movido por razões incontroláveis. Neste caso seria oportuna a aplicação do princípio da boa-fé, visando excluir a imposição de multa.

Passemos agora à análise do art. 137 do CTN.

O inciso I do dispositivo dispõe que, se a infração é tão grave a ponto de ser tipificada como crime ou contravenção, a responsabilização da pessoa jurídica será afastada, atingindo-se os dirigentes, até mesmo com a pena privativa de liberdade (Lei n.º 8.137/1990). Geralmente, os crimes tributários são também infrações fiscais, implicando sanções penais e sanções fiscais. Vale lembrar que, no Brasil, não há previsão de responsabilização criminal da pessoa jurídica. Há duas ressalvas relativas a tal regra: a) infração realizada no “regular exercício da administração”; b) infração cometida no cumprimento de “ordem expressa emitida por quem de direito”.

O inciso II dispõe que a lei poderá utilizar-se do elemento subjetivo para caracterizar a infração – dolo, culpa ou, até mesmo, dolo específico. Neste último, como se sabe, há uma manifestação deliberada do agente na consecução do resultado, tendo em mente uma finalidade especial. Portanto, se houver um objetivo especial do agente na prática do ilícito, o dolo específico será elementar e a punição será pessoal.

Por fim, o inciso III prevê a possibilidade de infração cometida pelos gestores de interesses dos representados, com intenção de prejudicá-los, para obterem vantagem indevida. Nessa situação haverá a responsabilização pessoal do agente e não do sujeito passivo.

A denúncia espontânea permite que o contribuinte compareça à repartição fiscal, opportuno tempore, a fim de declarar a ocorrência da infração e efetuar o pagamento de tributos em atraso, se houver. Tal instituto tem o fito de afastar a aplicação de multa ao contribuinte. “Juros” e “correção monetária” não são excluídos, já que esta integra o valor do tributo, enquanto aqueles compõem o traço remuneratório do capital. A doutrina, a par da jurisprudência em consolidação, defende a exclusão de qualquer penalidade sobre a irregularidade autodenunciada, excluindo-se tanto as multas moratórias ou substanciais quanto as multas punitivas ou formais. A posição da doutrina acerca do dispositivo em comento define tal comando como incompatível com qualquer punição, sendo a autodenúncia hábil a extinguir a punibilidade das infrações, na seara criminal. É que absolver administrativamente, de um lado, e condenar criminalmente, de outro, mostra-se incompatível com a ideia de Estado de Direito.

Vale salientar que o êxito da denúncia espontânea dar-se-á quando o Fisco for comunicado da infração ou receber o pagamento do gravame devido antes de começado qualquer procedimento fiscal. A formalização do início do procedimento é verificada pelo Termo de Início de Fiscalização, mencionado no art. 196 do CTN. Todavia, a espontaneidade ficará prejudicada apenas no tocante ao tributo objeto da fiscalização, podendo ser considerada válida em relação a dívidas tributárias diversas.

Relevante citar que o art. 138 do CTN comporta semelhança com o instituto da consulta fiscal que, enquanto pendente, mantém o contribuinte-consulente a salvo de penalidades pecuniárias (art. 161, § 2.º, do CTN).

|

TIPOS DE RESPONSABILIDADE TRIBUTÁRIA |

|

|

Responsabilidade por Substituição |

A lei determina que terceiro substitua o contribuinte antes da ocorrência do fato gerador. |

|

a) para trás (ICMS) |

Configura-se pelo adiamento do recolhimento do tributo para um momento após a ocorrência do fato gerador. |

|

b) para frente (ICMS) |

Diz-se que o recolhimento do tributo é antecipado, sem que haja a definição do fato gerador. |

|

Responsabilidade por Transferência |

– Por solidariedade tributária passiva (arts. 124 e 125 do CTN); – Dos sucessores (arts. 130 a 133 do CTN); – De terceiros (art. 134 do CTN). |

|

a) Solidariedade tributária passiva |

– Natural: há indivíduos que têm interesse comum no fato que desencadeia a constituição do fato gerador da obrigação tributária principal. – Legal: há expressa determinação legal para a sua ocorrência. Obs.: Ambas não comportam benefício de ordem. |

|

b) Responsabilidade dos sucessores |

O sucessor assume todos os débitos tributários do sucedido, relativamente a fatos geradores ocorridos antes da data do ato ou fato que demarcou a sucessão, sendo irrelevante o andamento da constituição definitiva do crédito. – Hipóteses: 1. tributos incidentes sobre o bem imóvel de responsabilidade do adquirente – art. 130 do CTN (atenção: há exceções): 2. tributos incidentes sobre o bem móvel de responsabilidade do adquirente ou remitente – art. 131, I, do CTN; 3. sucessão empresarial pela extinção de pessoa jurídica: a pessoa jurídica resultante da operação societária – fusão, transformação, incorporação e cisão – será responsável pelas dívidas anteriores – art. 132 do CTN; 4. exploração do empreendimento após sua aquisição, utilizando-se da estrutura organizacional anterior com a absorção da unidade econômica e da clientela do alienante: será possível a responsabilização do sucessor pelos tributos devidos até a data do ato translativo. |

|

c) Responsabilidade de terceiros |

– Responsabilidade “solidária” do art. 134 do CTN: nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis pelas pessoas relacionadas na norma. Ex.: os pais, pelos tributos devidos por seus filhos menores. – Responsabilidade pessoal do art. 135 do CTN: são pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos as pessoas relacionadas na norma. Ex.: os mandatários, prepostos e empregados. |

|

Responsabilidade por Infrações |

– Teoria da responsabilidade objetiva: independentemente de culpa, desconsiderando-se também as circunstâncias que excluam ou atenuem a punibilidade. A aplicação de penalidades prescinde de provas da intenção do infrator, sendo irrelevante o nexo psicológico entre o agente e o resultado. – Há ressalva legal, relacionada à edição de lei ordinária (“salvo disposição de lei em contrário...”). – Multas: aplicação do princípio da boa-fé. – Crimes ou contravenções: se a infração é tão grave a ponto de ser tipificada como crime ou contravenção, a responsabilização da pessoa jurídica será afastada, atingindo-se os dirigentes, até mesmo com a pena privativa de liberdade (Lei n.º 8.137/1990). – Infração cometida pelos gestores de interesses dos representados, com intenção de prejudicá-los, para obterem vantagem indevida: haverá a responsabilização pessoal do agente e não do sujeito passivo. |

|

DENÚNCIA ESPONTÂNEA: permite que o contribuinte compareça à repartição fiscal, opportuno tempore, a fim de declarar a ocorrência da infração e efetuar o pagamento de tributos em atraso, se houver. |

|

|

Consequência |

O instituto visa afastar a aplicação de multa ao contribuinte. “Juros” e “correção monetária” não são excluídos, já que esta integra o valor do tributo, enquanto aqueles compõem o traço remuneratório do capital. A doutrina, a par da jurisprudência em consolidação, defende a exclusão de qualquer penalidade sobre a irregularidade autodenunciada, excluindo-se tanto as multas moratórias ou substanciais quanto as multas punitivas ou formais. |

|

Momento |

Quando o Fisco for comunicado da infração ou receber o pagamento do gravame devido antes de começado qualquer procedimento fiscal. A formalização do início do procedimento é verificada pelo Termo de Início de Fiscalização (art. 196 do CTN). |