5 Vom Kollektiv zum Fonds

Das Social Web hält für Anleger nicht nur Zertifikate, CFDs und Forex-Produkte bereit. Bereits seit drei Jahren sind auch Investmentfonds in Deutschland erhältlich, die die Möglichkeiten dieses »Mitmach-Internets« nutzen.

Dabei sind die Spielarten ganz unterschiedlich. Die Fonds werden zum Beispiel durch die Aktienfavoriten der Investoren selbst bestimmt. Oder sie beziehen ihre Anlageentscheidungen aus Empfehlungen einer bestimmten Gruppe in einem sozialen Netzwerk.

Alle Fondsanbieter berufen sich auf die »Schwarmintelligenz«, die »kollektive Intelligenz« oder die »Weisheit der Vielen«. Die Ansätze dazu, wie diese zu ermitteln oder anzuwenden ist, unterscheiden sich aber klar voneinander.

Vor allem für Anleger, die sich abseits der altbekannten Fonds- und Bankenbranche umschauen wollen, können die »Kollektiv-Fonds« eine echte Alternative sein. Genau wie viele der Tradingansätze, die über Derivate umgesetzt werden, bieten die Fondsprodukte der neuen Art mehr Transparenz, mehr Unabhängigkeit und Selbstbestimmung für die Investoren.

Ob am Ende auch mehr Rendite und Sicherheit für den Anleger 2.0 herausspringen, muss sich erst noch zeigen. Die Ansätze sind in jedem Fall interessant. Genau wie bei den Besten der Trader auf den Mirror-Trading-Plattformen geht es um die Frage, ob durch das Social Web bessere Ergebnisse möglich sind als in den Bankentürmen.

Als Sondervermögen, das gesetzlich geschützt ist, haben Fonds gerade für sicherheitsbewusste Anleger einen Grundvorteil. Das Risiko einer Emittentenpleite ist ausgeschaltet. Zudem finden sich in der Mehrzahl der Produkte Aktien. Für viele private Investoren ist dies ein Kaufargument im Vergleich zu den »Kunstprodukten« wie Zertifikaten oder CFDs.

5.1 Investtor Mitmachfonds

»Wir sind der Fonds« – unter diesem Motto wurde bereits vor drei Jahren »Deutschlands erster Mitmachfonds« gegründet. Die Idee dahinter ist einfach und doch revolutionär: Jeder Anteilseigner bestimmt mit, welche Aktien ins Fondsvermögen wandern. Seine Empfehlung ist mit seinem eigenen Geld verbunden, denn nur wer in den Fonds selbst investiert, darf auch Einfluss auf dessen Zusammensetzung nehmen. Und verbunden ist sich die Gesamtheit der Investoren in einer Vermögensanlage, die das »Kollektiv« selbst kreiert hat.

Der Multi-Structure-Investtor-Fonds hat das Social Trading im Juni 2010 um eine Variante bereichert. Als Fondsgründer agierte die Top Vermögen AG aus Starnberg, deren Marke die Investtor ist. Sie managt auch den Fonds. Die Fondsverwaltung liegt in den Händen der Axxion, mit Sitz in Luxemburg, die auf die Auflage von kleineren Fondsemissionen spezialisiert ist.

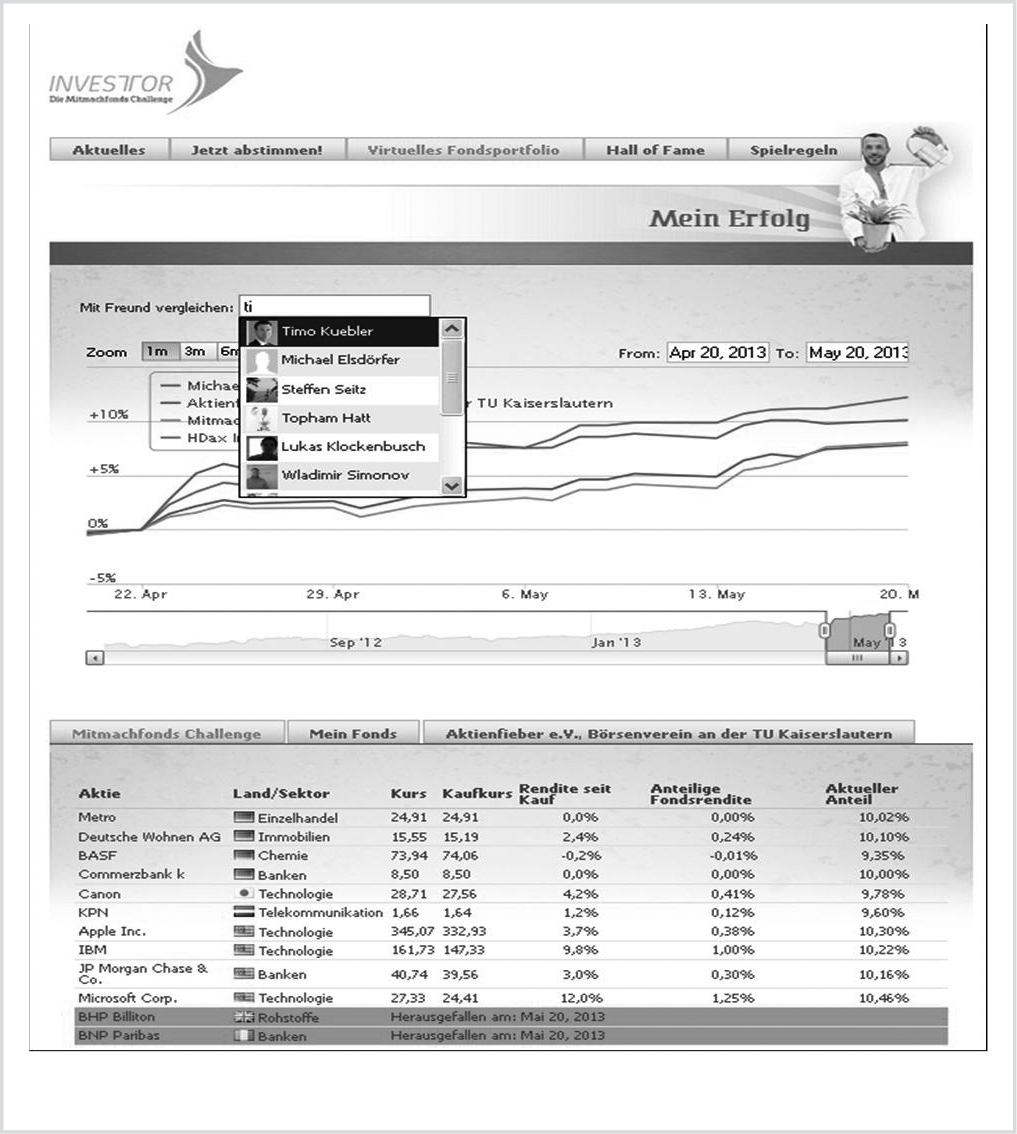

Als Nischenprodukt mit einem Volumen von zwei Millionen Euro und einem privaten Investorenkreis von rund 100 Teilnehmern kann der Fonds auch drei Jahre nach seinem Start noch bezeichnet werden. In puncto Wertentwicklung hat sich das Produkt wacker geschlagen. 2012 legte der Fondspreis deutlich zu, in einem allerdings sehr guten Aktienjahr. Investtor-Mitgründer Michael Thaler freut sich regelmäßig über die vergleichsweise niedrigen Schwankungen im Anteilswert, die seiner Meinung nach eher einem Mischfonds als einem reinen Aktienfonds entsprechen. Der Fonds kann seine Aktienpositionen reduzieren und stattdessen »Kasse« halten, wenn es kein klares Votum für ausreichend viele Einzelwerte gibt.

Die Aktien, die die Teilnehmer an dem neuartigen Finanzprodukt auswählen, stammen aus einem Universum von 250 Papieren, zumeist Anteile internationaler Großkonzerne mit hohem Börsenwert. Die Auswahl orientiert sich stark am Welt-Aktienindex MSCI World. Dax-Aktien wie Eon, Linde oder Bayer finden sich häufig unter den größten Postionen. Nach dem Regelwerk des Investtor-Fonds gibt es keine allzu großen Unterschiede in der Gewichtung der Titel. Mindestens zwei und maximal vier Prozent darf der Anteil einer Aktie im Fondsvermögen betragen. Die Anzahl der Aktien schwankt damit stets zwischen 25 und 50.

Eine Zustimmungs- und Ablehnungsquote innerhalb der Gesamtheit der Investoren sorgt für die Auswahl der Aktien, die in den Fonds aufgenommen werden. Sie wird aus den Empfehlungen der Fondskäufer ermittelt.

Bei der Angabe der jeweiligen Aktienfavoriten durch die Teilnehmer legt Investtor Wert auf eine unabhängige, unbeeinflusste Entscheidung. Kollektive Intelligenz, die auch das Team um Thaler nutzen will, sei nur so zu erzeugen.

2.000 Euro Mindestbeteiligung

Eine solche Empfehlung kann jederzeit erfolgen, je nachdem, ob und wann eine Aktie durch die Teilnehmer gerade favorisiert wird. Abgestimmt wird über die Plattform von Investtor, auf der sich die »Mitfonds-Manager« registriert haben.

Sinkt die Stimmung für eine Aktie in der Auswertung, wird sie durch eine Aktie ersetzt, die eine höhere Zustimmung der Fondsmitinhaber auf sich vereint.

Um in den Kreis der Investoren zu kommen, genügt inzwischen eine Einmalanlage von 2.000 Euro. Laut Investtor konnte die Eingangshürde von ursprünglich 4.000 Euro halbiert werden, weil der interne Verwaltungsaufwand verringert werden konnte. Auch über einen Sparplan kann der Fonds gekauft werden, allerdings ist dies bislang nur über ein Depot bei der DAB-Bank möglich.

Der Fonds wartet mit moderaten Kosten für den Käufer auf. Die Managementgebühr liegt bei einem Prozent jährlich, der Ausgabeaufschlag je nach ausgebender Bank oder Broker zwischen null und einem Prozent.

Der Investtor hat 2011 rund 8,5 Prozent an Wert verloren, 2012 lag das Kursplus bei knapp zehn Prozent und in den ersten fünf Monaten 2013 erreichte er einen Wertzuwachs von fünf Prozent. Damit hat der Investtor mit der eigenen Benchmark, dem MCSI World, nicht mithalten können. Durch die Möglichkeit, Liquidität aufzubauen, pufferte der Fonds aber Baissephasen etwas besser ab als die Aktienmärkte selbst.

Abbildung 13: Größte Positionen im Investtor, Quelle: Investtor

Die Schwankungsanfälligkeit in den vergangenen Jahren lag mit knapp zehn Prozent in der Tat unter der vieler anderer Fonds mit Aktienschwerpunkt. Unter Performancegesichtspunkten rangiert der Fonds im Mittelfeld der in Deutschland erhältlichen Produkte, deren Zahl bei mehreren Tausend liegt. Dass die Teilnehmer am Mitmachfonds tatsächlich die besseren Stockpicker sind, diesen Beweis müssen sie erst noch antreten.

Das Team um Michael Thaler hat bereits an einigen Stellschrauben gedreht, um die Auswahl der Aktien für den Fonds renditeträchtiger zu gestalten. Dazu sollen unter anderem die besten Tippgeber unter den Investoren identifiziert werden. Dabei sind deren Empfehlungen der zurückliegenden drei Monate maßgebend. Ein »Fonds-Leader«-Prinzip will Investtor so einführen.

Vom Prinzip der gleichberechtigten Empfehlungen der Fondseigner nimmt Investtor damit Abschied. Gleiches gilt für eine weitere Regel, die in den ersten Jahren prägend war. Denn ab der zweiten Jahreshälfte 2013 werden nicht nur die Anlagefavoriten aus dem Kreis der Fondsteilnehmer berücksichtigt – auch die Besten der »externen« Sympathisanten des Fonds fließen mit ihren Empfehlungen ein. Hier gibt die Auswertung eines mehrmonatigen Zeitraums vor, welche Lieblingsaktien auch wirklich ins Fondsvermögen wandern oder von welchen Anteilen sich der Fonds trennt.

Mit dem Relaunch 2013 startet Investtor nicht zuletzt eine kleine Transparenzoffensive. Der Interessent außerhalb der Investorenschaft bekommt mehr Einblicke in die aktuelle Fondsstruktur und die Transaktionen, die vorgenommen werden. Künftig wollen die Macher von Investtor auch stärker darüber informieren, wie sich die »Leader« innerhalb der Anlegergemeinde verhalten; welche Werte sie jeweils präferieren und welche Märkte, Branchen oder Regionen sie für aussichtsreich halten.

Mitmachaktionen laufen auf der Investtor-Plattform bereits seit einiger Zeit. In einem »Challenge-Wettbewerb« können die Monatssieger mit den besten Empfehlungen Fondsanteile gewinnen. Die Aktion ist mit der Facebook-Präsenz von Investtor verknüpft. Dort können auch nicht registrierte Beobachter Wochen- oder Monatsrankings einsehen und sich über andere Fondsmitmacher informieren oder zu ihnen Kontakt aufnehmen.

Geschäftsmodell

Die TOP Vermögen AG als Fondsmanager des Investtor schöpft ihre Einnahmen aus der Managementgebühr, die bei einem Prozent jährlich liegt. Eine darüber hinausgehende Beteiligung ist für sie nicht gegeben.

Eine Performance Fee ist laut Fondsinitiator Michael Thaler nicht geplant und wäre aus seiner Sicht auch widersinnig. Immerhin basiert der Fonds ja auf den Einschätzungen der Fondsanteilsbesitzer selbst. Allerdings wird in Zukunft wohl ein Teil von ihnen eine Erfolgsbeteiligung erhalten: Die Besten unter den Empfehlungsgebern, die »Leader« also, sollen am Jahresende mit 0,2 Prozent des investierten Kapitals beteiligt werden.

Bewertung

Investtor hat vor nunmehr drei Jahren eine Bresche in die Fondslandschaft geschlagen. Der »Mitmachfonds« ist der erste seiner Art in Deutschland, der den Anleger gleichsam zum Fondsmanager macht. Abseits der etablierten Banken und Fondsgesellschaften wurde eine alternative Anlageform geschaffen.

Die Bilanz in Sachen Portfoliostruktur, Wertentwicklung und Risiko fällt grundsätzlich positiv aus. Der Fonds ist nachweislich kein Zockerprodukt, sondern investiert kontinuierlich in Aktien von Großkonzernen, die in der jeweiligen Branche zumeist einen guten Stand haben.

Die Schwankungsanfälligkeit ist mit etwa zehn Prozent eher niedrig angesiedelt, schwache Phasen im Aktienmarkt übersteht der Fonds besser als die Benchmark, der MSCI World. Nach Performance kann er mit dieser Messlatte allerdings nicht mithalten.

Wie sich die Neuerungen auf die Wertentwicklung und Risikoparameter auswirken, bleibt abzuwarten. Die Qualität der Empfehlungen könnte damit zumindest gesteigert werden. Investtor geht mit der höheren Gewichtung der »Top«-Anleger und dem Leader-Prinzip einen ähnlichen Weg wie sharewise, wo die »Top100« die Aktienauswahl bestimmen.

Dass Investtor nun gleichermaßen nicht investierten Anlegern mit einem guten Riecher für Aktien die Möglichkeit gibt, Einfluss auf die Fondsstruktur zu nehmen, zeigt, dass das Management-Team selbst Verbesserungsbedarf bei der Auswahlqualität sieht. Der Erfolg der Maßnahmen bleibt abzuwarten.

Checkliste Investtor

- > Aktienauswahl

Welches sind die großen Positionen im Fonds? Die Auswahl der Top-Picks sollte zum eigenen Anlageverhalten passen, damit man sich als Anleger mit dem Mitmachfonds auf lange Sicht wohlfühlen kann.

- > Performance und Risiko

Die Wertentwicklung und Schwankungsanfälligkeit der vergangenen Jahre sind keine Gewähr für eine ähnliche Zukunft. Gerade angesichts der Veränderungen in der Empfehlungslogik, die beim Investtor Einzug halten, sollte der Anleger dann und wann die Kennzahlen überprüfen.

- > Sparplan oder Einmalanlage

Wer auf lange Sicht mit kleinen Beträgen in den Investor einsteigt, kann ebenfalls seinen Einfluss bei der Aktienauswahl geltend machen. Generell glättet ein monatlicher kleiner Betrag die Ausschläge in der Wertentwicklung (Cost-Average-Effekt). Allerdings sollten Transaktionskosten beim Fondskauf im Auge behalten werden, die bei kleineren Anlagebeträgen oft relativ höher sind. Zudem ist der Sparplan bislang nur bei der DAB-Bank erhältlich.

- > Community

Die neuen Transparenz- und Dialogmöglichkeiten geben einen guten Einblick in die Stimmungslage unter den Mit-Investoren. Diesen Vorteil des Mitmachfonds sollte man nutzen.

5.2 sharewise Community Fonds

In mehr als fünf Jahren hat sharewise als Empfehlungsplattform bereits Tausende von Aktientipps der Anleger gesammelt (siehe Kapitel 3). Durch ein Bewertungssystem hat die Plattform die Besten dieser Tippgeber herausgefiltert. Da lag es eigentlich auf der Hand, aus diesem Fundus an Know-how über den Finanzmarkt ein eigenes Anlageprodukt zu schnüren.

Im Dezember 2012 machte sharewise den Sprung zum Fondsschöpfer. Der H&A sharewise Community Fonds ist seitdem im Handel und für alle Anleger – auch Nichtmitglieder – über die Börse und die Fondsgesellschaft Hauck & Aufhäuser erhältlich. Die Baader Bank fungiert dabei als Fondsmanager, Sharewise ist nur als »Fondsinitiator« formal an Bord.

Die Top100-Mitglieder unter den vielen sharewise-Nutzern sind die eigentlichen kollektiven Fondsmanager. Sie haben sich über ein Auswahlverfahren die höchsten »Skill Levels« im sharewise-Mitglieder-Ranking erarbeitet. Dazu muss mit den Aktienempfehlungen über einen längeren Zeitraum der Markt geschlagen werden. Den Ranglistenalgorithmus dazu hat das Unternehmen transparent zugänglich gemacht.

Abbildung 14: Auswahlprozess im sharewise-Fonds, Quelle: Sharewise

Der Fonds reagiert durch Käufe und Verkäufe auf die Empfehlungen der sharewise-Champions. Auf monatlicher Basis werden die 25 Aktien mit den meisten Kaufempfehlungen der Top100-Mitglieder gleichgewichtig aufgenommen.

Aktien, die die meisten Verkaufsempfehlungen auf sich vereinigen, werden »verkauft«. Es wird also eine Short-Position für sie eingerichtet. Damit ist der Fonds eigentlich kein reiner Aktienfonds mehr, da er auch eine Leerverkaufsstrategie über Derivate nutzt. Das Gewicht dieser Short-Investments darf 20 Prozent des Fondsvermögens jedoch nicht überschreiten.

Ebenfalls allmonatlich findet ein »Rebalancing« innerhalb des Fonds statt. Damit werden Verschiebungen in der Gewichtung der Einzeltitel wieder ausgeglichen, sodass die Vorgabe einer gleichen Bedeutung jeder Aktie für den Gesamtfonds erhalten bleibt. Der Anteil liegt danach stets wieder bei je rund vier Prozent.

Der Community Fonds hat als Vergleichsmaßstab den Stoxx Europe 600 Preisindex. Schlägt er diese Benchmark, fällt eine Performance Fee von 15 Prozent der Überrendite an. Die Auszahlung dieser Gebühr erfolgt am Geschäftsjahresende, dem 30. Juni, und wird dem Anteilspreis entnommen.

Die Verwaltungsgebühr von derzeit 1,5 Prozent pro Jahr geht an die Kapitalanlagegesellschaft, den Fondsmanager sowie die Vertriebsbanken. Auch sharewise erhält als Fondsinitiator einen Teil der Verwaltungsvergütung. Nach Angaben von Geschäftsführer Michael Mellinghoff übernimmt das Unternehmen aber aktuell einen Großteil der Fixkosten, die den Fonds – und damit den Anleger – sonst belasten würden.

Ein Blick in das Fondsportfolio, das sharewise in einem täglichen Factsheet veröffentlicht, zeigte zum Beispiel Anfang 2013 eine bunte Mischung aus Technologiewerten wie Sony, Apple oder Cisco und eher defensiven Titeln wie der Deutschen Telekom.

In Sachen Performance hat das Produkt in den ersten Monaten die Benchmark nicht erreichen können. Nach etwa einem halben Jahr war der Community Fonds wieder auf der Höhe seines Ausgabepreises, was durch eine merkliche Outperformance im zweiten Quartal erreicht wurde.

Bewertung

Der sharewise Community Fonds ist das erste und bislang einzige Fondsprodukt, das aus einem echten sozialen Netzwerk hervorgegangen ist. Die »Fondsmanager« sind Mitglieder eines internen Rankings dieses Netzwerks.

Die Weisheit der Vielen ist dabei so zu interpretieren, dass aus den vielen Mitgliedern die »Besten« herausgefiltert wurden, die dann für die ganze Gemeinde die Investitionsentscheidungen treffen. Da sich der Top100-Club bei sharewise immer neu zusammensetzt, stellen sich die neuen Community-Fondsmanager immer neu auf.

Durch die monatlichen Umschichtungen ist für eine relativ hohe Kontinuität im Portfolio gesorgt. Der sharewise-Fonds ist kein »Trading-Fonds«, der schnell die Pferde wechselt. Durch die Beschränkung auf hochkapitalisierte Aktien kann der Anleger sicher sein, Blue-Chips oder zumindest mittelgroße Unternehmen zu kaufen, die in wichtigen Indizes vertreten sind.

In Sachen Performance hat das Produkt in den ersten Monaten die Benchmark nicht erreichen können. Nach etwa einem halben Jahr war der Community Fonds erst wieder auf der Höhe seines Ausgabepreises in einem haussierenden Aktienmarkt.

Checkliste sharewise Community Fonds

- > Auswahl der Aktien

Das täglich publizierte Factsheet des Community Fonds bietet einen aktuellen Einblick in die Positionen im Portfolio. Potenzielle Fondskäufer sollten einen Blick in die Struktur werfen und überprüfen, ob sie zur eigenen Anlagephilosophie passt.

- > Umschichtungen

Reagiert der Fonds zu träge oder zu statisch mit seinem monatlichen »Rebalancing«? Das kann man anhand einzelner Aktien live verfolgen. Letztlich muss die Performance zeigen, ob der Umschichtungsmodus erfolgreich ist.

- > Long/Short-Strategie

Der sharewise-Fonds ist kein reiner Aktienfonds, da er auch über den Einsatz von Short-Instrumenten auf fallende Kurse in einzelnen Aktien setzen kann. Vor allem in Schwächephasen am Aktienmarkt dürfte der Fonds diesen Vorteil ausspielen können. Wie sehr, bleibt abzuwarten.

- > Kennziffern

Wie bei allen Fondsprodukten sagt nicht nur die reine Performance etwas über die Qualität aus, sondern auch andere Kennziffern, wie Volatilität, Sharpe Ratio oder der maximale Verlust in einem bestimmten Zeitraum. Die sollte der Fondskäufer ebenfalls in Abständen überprüfen.

- > Community

Der sharewise-Fonds ist ein »Mitmach-Produkt«. Die Chance, die Zusammensetzung zu beeinflussen, sollte der Anleger im sozialen Netzwerk von sharewise nutzen.

5.3 sentix Fonds 1

Von der »Weisheit der Vielen« spricht Manfred Hübner, sentix-Geschäftsführer, zumeist nur in Verbindung mit der »Verrücktheit der Masse«. Das Frankfurter Beratungsunternehmen hat sich seit vielen Jahren auf die Analyse des Anlegerverhaltens spezialisiert. Damit arbeitet sentix im Bereich der »Behavioral Finance«, einer noch sehr jungen Disziplin.

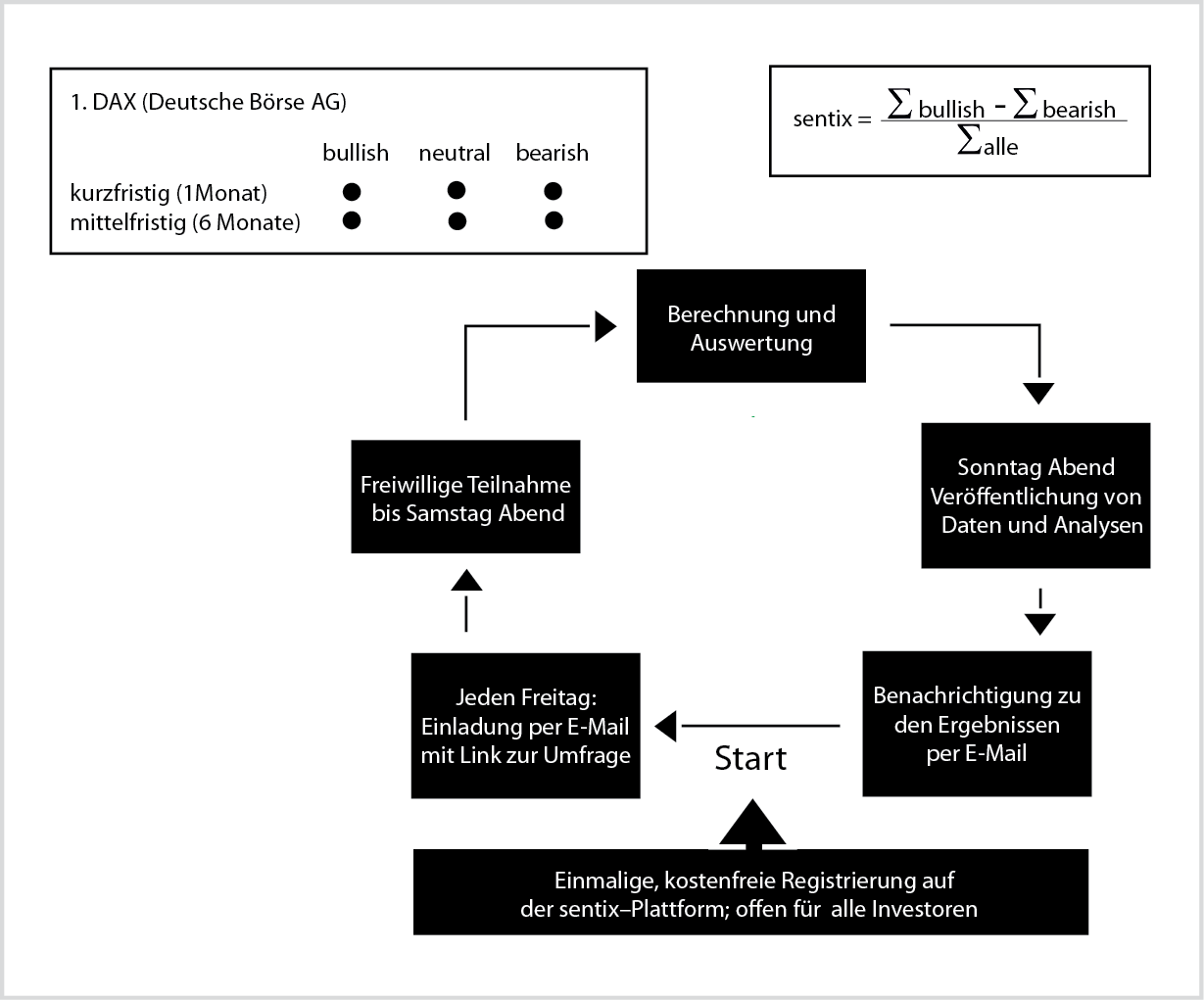

Die Meinungs- und Stimmungserhebungen, die sentix wöchentlich bei privaten Anlegern und institutionellen Profis aus Banken, Fondsgesellschaften oder Vermögensverwaltungen durchführt, erzählen viele Geschichten vom Herdenverhalten an der Börse. Aber die rund 4.000 Einzelmeinungen, die Hübner, sein Partner Patrick Hussy und das sentix-Team jeweils freitags abfragen, sind auch wertvolles Datenmaterial. Stimmungsindikatoren, auch Sentiment genannt, entstehen aus ihnen zu allen Anlageklassen. sentix fragt die Gefühlslage der Investoren zum Aktienmarkt, aber auch zum Renten- und Rohstoffmarkt und nicht zuletzt zur Konjunktur in Deutschland und Euro-Land ab.

In der Finanzwelt wird den sentix-Indikatoren zunehmend Beachtung geschenkt. Ähnlich wie der ifo-Index des Instituts für Wirtschaftsforschung in München oder die Veröffentlichung der ZEW-Konjunkturerwartungen des Zentrums für Europäische Wirtschaftsforschung in Mannheim kann die Publikation der Signale von sentix inzwischen die Börse selbst beeinflussen.

Abbildung 15: sentix-Befragungsschema, Quelle: sentix

Hübner und Hussy zufolge ist die Qualität der Befragungen abhängig von der Heterogenität der Gruppe, deren Meinungen eingeholt werden. Die Befragten bei sentix kommen aus allen Altersgruppen und haben unterschiedlichste berufliche Hintergründe. Das sentix-Team unterscheidet grundsätzlich zwischen den privaten Teilnehmern der Befragung und den rund 900 Profis, die in der Finanzbranche selbst tätig sind. Mit ihnen stellt das Unternehmen direkten Kontakt her, um ihre Daten zu überprüfen.

Aus den Befragungen ermittelt sentix zwei grundlegende Ergebnisse: Sie entscheiden darüber, in welche Richtung die Indikatoren letztlich weisen. Zum einen wird ein eher kurzfristiges Sentiment, also eine aktuelle Stimmungslage der Befragten, herausdestilliert. Zum anderen wird eine Grundausrichtung zu den einzelnen Märkten, der strategische Bias, identifiziert. Beide Signale werden unterschiedlich bewertet. Während der strategische Bias eher eine »prozyklische« Bedeutung hat, wird die kurzfristige Stimmungslage eher antizyklisch interpretiert.

Konkret: Wenn die Befragten kurzfristig sehr pessimistisch sind und von einem Rückgang bei den Aktienkursen ausgehen, deutet das oft auf eine Kurserholung hin. Starker Optimismus dagegen ist regelmäßig ein Hinweis auf bald zurückgehende Kurse. Diese Verrücktheit der Masse wird damit aus Sicht der sentix-Macher für Anleger nutzbar gemacht.

Auf der Suche nach der Marktmeinung

Die Weisheit der Vielen nutzt das Unternehmen vor allem über seine Konjunkturindikatoren. Dabei bildet sich durch die große Anzahl der meist gut informierten Nutzer aus den verschiedensten Wirtschaftsbranchen ein zumeist sehr genaues Erwartungsbild für die Konjunktur in Deutschland und Europa heraus.

Erkenntnisse, die bereits seit knapp drei Jahren in einen eigenen Investmentfonds einfließen. Mithilfe der sentix-Daten kann das Fondsmanagement frühzeitig erkennen, wann die Stimmung in dem einen oder anderen Markt kippt. Zudem hat das Unternehmen das Wissen über die aktuelle Positionierung der Befragten am Markt. Und damit kennen die Experten auch die Richtungen, in die Anlegergelder fließen.

Der sentix-Fonds geht aktive Engagements nur ein, wenn die Manager eine »Marktmeinung« haben, also Bewegungen in die eine Richtung am Aktien-, Renten- oder Rohstoffmarkt erwarten. Ist dies nicht der Fall, hält der Fonds nur risikolose Anleihen des Bundes und der Länder. Ergeben sich aber Chancen in einer der Anlageklassen, dann nutzt der Fonds vor allem Terminkontrakte wie Futures oder Optionen, um von den jeweiligen Signalen zu profitieren. Optionsstrategien verwendet der Fonds auch, um in Seitwärtsphasen Rendite zu erzielen.

Um Schwankungen am Markt möglichst abzupuffern, verfolgt sentix bei seinem Fonds ein strenges Risikomanagement und arbeitet zur Verlustbegrenzung mit definierten Stops bei den einzelnen Positionen. Auf das Gesamtvermögen bezogen soll der maximale Verlust auf zehn Prozent im Kalenderjahr begrenzt bleiben.

Der sentix Fonds 1 ist als Total-Return-Fonds konzipiert. Er will also eine positive Rendite unabhängig von einer Benchmark wie einem Aktien- oder Rentenindex erzielen. Diese Zielvorgabe liegt »mittelfristig« bei fünf Prozent oberhalb des jeweiligen Geldmarktzinses.

Zwei Fondstranchen

In den ersten beiden Jahren seines Bestehens konnte der Fonds das Versprechen im Schnitt einhalten. 2011, in einem Jahr mit deutlich fallenden Aktienkursen, lag der Wertzuwachs bei 3,7 Prozent, 2012 bei 7,4 Prozent. Etwas mehr Rendite erhielten die Investoren der zweiten Fondstranche, die sich an institutionelle Anleger richtet. Weil hier die Beratervergütung nur bei 0,45 statt bei 1,25 Prozent jährlich liegt, stieg der Fondspreis entsprechend stärker an. Der Mindestanlagebetrag liegt hier bei 100.000 Euro, die »Retail«-Version gibt es bereits zum Einstiegspreis von 100 Euro.

In zwei weiteren Details unterscheiden sich die beiden Produkte. Während die an Privatanleger gerichtete Tranche die Erträge wieder investiert (thesauriert), werden sie in der Profi-Variante alljährlich ausgeschüttet. Der Fonds wird durch die Privatbank Hauck & Aufhäuser als Depotbank und die Frankfurter Universal Investment als Kapitalanlage-Gesellschaft betreut.

Der sentix Fonds 1 wartet mit beachtlichen Risikomaßen auf: Auf Zwei-Jahres-Sicht liegt der maximale Verlust bei nur drei Prozent. Die Schwankungsbreite (Volatilität) von unter vier Prozent erinnert eher an einen renditearmen Rentenfonds als an ein Produkt, das sich in den teilweise sehr hektischen Aktien- oder Rohstoffmärkten bewegt.

Aus Sicht von Hübner und Hussy soll das Produkt eher als langfristige Anlage zum Vermögensaufbau genutzt werden. Zur Spekulation auf heftige Kurssteigerungen in der einen oder anderen Assetklasse ist es damit nicht das geeignete Produkt.

Die Akzeptanz der beiden Fondsvarianten ist nach rund drei Jahren ihres Bestehens bemerkenswert. Zusammen kommen sie auf rund 75 Millionen Euro an investierten Anlegergeldern.

Geschäftsmodell

Für die sentix Asset Management GmbH ist der sentix Fonds 1 nur eines von mehreren Standbeinen. Die sentix-Macher üben mehrere Beratungsmandate bei arrivierten Fondsgesellschaften aus. Die GmbH verfügt über eine BaFin-Lizenz als Anlageberater, Anlage- und Anlageabschluss-Vermittler. Das Schwesterunternehmen sentix GmbH vermarktet zudem sehr erfolgreich eine ganze Bandbreite von Indikatoren und Research; beides wird aus den Ergebnissen der Befragungen gewonnen.

Der sentix 1 Fonds beteiligt die Fondsmanager mit einer jährlichen Beratervergütung von 1,25 Prozent der in den Fonds investierten Mittel. Dies gilt für die Fondstranche, die sich an die Privatkunden richtet. Die Großanleger müssen nur 0,45 Prozent jährlich an Gebühr berappen.

Zudem ist sentix auch ab einer bestimmten Performance des Fonds an der Wertentwicklung beteiligt. Übertrifft sie das anvisierte Ziel von fünf Prozent über dem aktuellen Geldmarktzins, dann werden 20 Prozent des Mehrertrages als Performance Fee fällig. Dabei wird eine High Watermark berücksichtigt.

Die Erhebungen, die sentix allwöchentlich durchführt, geschehen auf freiwilliger Basis durch die Teilnehmer. Weder werden sie honoriert noch erhebt sentix Abo-Gebühren. Sie erhalten die Umfrageergebnisse in Form eines »sentix Weekly« kostenlos. Wer nicht an der Erhebung teilnimmt, kann die Publikation kostenpflichtig abonnieren.

Für Großinvestoren wie Fondsgesellschaften bietet sentix weitere Beratungsleistungen und Research an.

Bewertung

Der sentix Fonds 1 unterscheidet sich grundlegend von den »Community-Fonds«, wie sie durch sharewise und Investtor angeboten werden. Die Befragung der Behavioral-Finance-Spezialisten soll eher Stimmungen für einzelne Anlageklassen abfragen als für Einzelaktien.

Dazu bildet die »Gemeinde« der Umfrageteilnehmer bei sentix keine Social Community, die untereinander über die sentix-Plattform vernetzt wäre. Die Einschätzungen der Befragten werden erfasst, ausgewertet und diesen – wie auch der gesamten Öffentlichkeit – anschließend zur Verfügung gestellt. Verbindungen zwischen den mehreren Tausend Beteiligten an den Umfragen sind auch gar nicht erwünscht. Die Weisheit der Vielen entsteht durch das Wissen und die Stimmung jedes Einzelnen für sich genommen, so die These der Experten.

Im Fondsmodell gehen die Einzelmeinungen auch nicht direkt in die Kauf- oder Verkaufsentscheidungen des Fondsmanagements ein. sentix entscheidet nach Abwägung der Stimmung, der Positionierung der Investoren und nach der aktuellen Marktlage, ob und wie in den Markt ein- oder ausgestiegen werden soll.

Dabei wird auch abgewägt, ob die gesammelte Stimmung in der Anlegerschaft vielleicht doch eher als »Verrücktheit der Massen« zu werten ist.

Der Erfolg des Fondskonzepts kann sich bislang sehen lassen. Die Performance entspricht den eigenen Vorgaben, und die geringen Schwankungen machen das Produkt vor allem für langfristig orientierte Anleger interessant.

Da sentix sich selbst kaum als direkter Community-Fonds begreift, verwundert es nicht, dass die Informationen über Entscheidungen oder die aktuelle Fondsstruktur nur im Nachhinein publiziert werden.

Checkliste sentix Fonds 1

- > Fondsstrategie

sentix informiert in einem monatlichen Report über die aktuelle Aufstellung des Fonds, der auf der Internetseite öffentlich abrufbar ist. Die Pflichtlektüre für den Anleger gibt auch lesenswerte Informationen über Marktstimmungen und den Ansatz von sentix.

- > Fondsstruktur

Wer sich von der Aufstellung des sentix-Fonds ein Bild machen will, muss dies über die regulären Berichte der Gesellschaft tun. Da der sentix Fonds 1 stark mit Futures und Optionen arbeitet und auf direkte Aktieninvestments verzichtet, sollte man sich die Terminkontrakte genauer anschauen. Die Anleihen, etwa Euro-Staatsanleihen, werden aber direkt ins Fondsvermögen hineingekauft.

- > Mitmachen bei der Befragung

Die Auswertung, die alle Teilnehmer an der Befragung jeweils montags kostenlos erhalten, ist für die Fondsanleger doppelt interessant. Macht sie doch sichtbar, wenn an den Finanzmärkten Unschlüssigkeit herrscht oder der Herdentrieb bei den Anlegern einsetzt.

- > Performance und Risiko

Bislang ist die Strategie von sentix aufgegangen. Sternstunden hatte der Fonds in den vergangenen Jahren vor allem in Baissephasen am Aktienmarkt, wenn er fallende Kurse nutzte oder früh auf Trendwenden setzte.

- > Kosten minimieren

Wie immer beim Kauf aktiv gemanagter Fondsprodukte kann man als Anleger mehr Ausgabeaufschlag zahlen – oder weniger. So beträgt der reguläre Ausgabeaufschlag drei bis fünf Prozent. Verschiedene Online-Broker reduzieren ihn aber auf 1,5 Prozent. Und bei einigen Fondsdiscountern ist der sentix-Fonds sogar ganz ohne Ausgabeaufschlag erhältlich.

5.4 Intelligent-Recommendations-Fonds

Rund vier Jahre nach dem Start der Firma ist es im Sommer 2013 soweit: Corvin Schmoller, Gründer und Macher von Intelligent Recommendations, kann den Start eines Investmentfonds feiern. In das Anlageprodukt fließen die Empfehlungen von Anlegern ein – zu ihren Anlagefavoriten am Aktienmarkt und zu ihrer persönlichen Vermögensaufteilung.

Schmoller, der schon seine Magisterarbeit (erschienen 2008) dem Thema kollektive Intelligenz gewidmet hat, nutzt mit Intelligent Recommendations nach eigener Aussage diese Intelligenz, um sie auch im Finanzmarktgeschehen zum Einsatz zu bringen. Der Ansatz von Intelligent Recommendations wird vom Bundeswirtschaftsministerium (BMWi) und der EU gefördert.

Zwei Grundbedingungen sind danach erforderlich, um kollektive Intelligenz in Rendite zu verwandeln. Zum einen müssen Anlageempfehlungen unabhängig voneinander abgegeben werden, damit sich die verschiedenen Meinungen zu Aktien und Asset-Klassen nicht gegenseitig beeinflussen können. Dieses »Aufspalten von Verbindungsstrukturen« zwischen den Akteuren, die Einschätzungen abgeben, unterscheidet nach der Lesart von Intelligent Recommendations kollektive Intelligenz vom Herdenverhalten, bei dem sich der Einzelne in seinen Entscheidungen an anderen orientiert.

Zum anderen legt Schmoller Wert auf eine gleichberechtigte Gewichtung der vielen Stimmen, die sich zu Einzelwerten oder zum Gesamtmarkt zu Wort melden.

Als »Community« will der Gründer die Teilnehmer seiner Empfehlungsplattform daher nicht verstanden wissen. Denn die Unabhängigkeit der Meinungsäußerung sei in einer Gemeinschaft mit Beziehungen untereinander gerade nicht gegeben. Die Ergebnisqualität würde in einer solchen sozialen Umgebung heftig leiden.

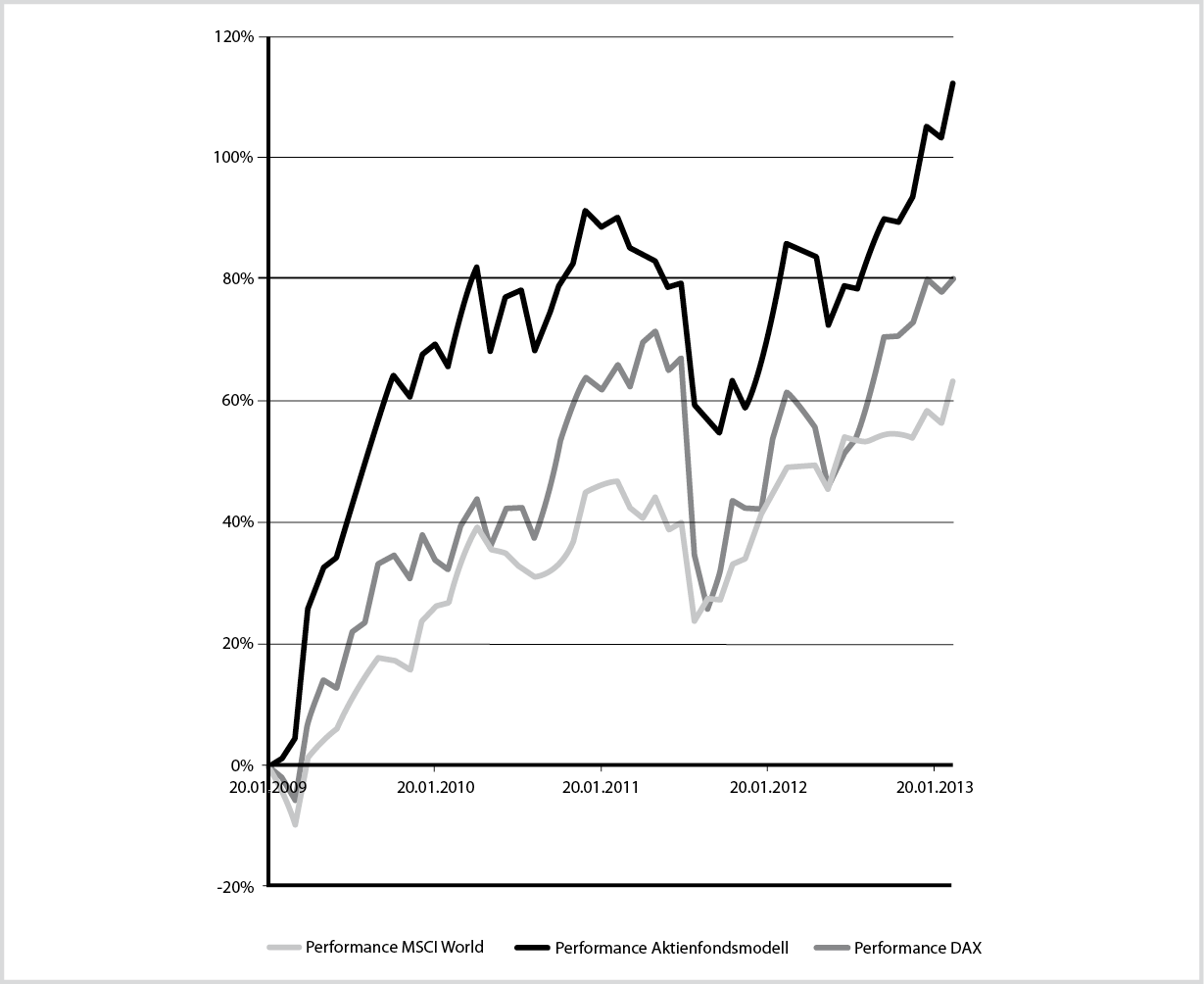

Richtig ausgewertet und aufbereitet, das will Intelligent Recommendations nun auch mit Anlageprodukten im größeren Stil beweisen, schlägt das Kollektiv der Anleger nicht nur die meisten Aktienindizes, sondern die Mehrheit der aktiven Aktienfondsmanager. In schöner Regelmäßigkeit hat der Gründer in den vergangenen Jahren die eigenen Nutzer und auch die Öffentlichkeit mit Statistiken versorgt, die den Nachweis erbringen sollen, dass intelligente Empfehlungen einen Mehrwert für alle schaffen können.

Abbildung 16: Aktienfondsmodell schlägt Aktienindizes, Quelle: Intelligent Recommendations

Intelligent Recommendations basiert also auf der Mitarbeit der Nutzer der Plattform. Wer sich als Empfehlungslieferant auf der Internetseite registriert, wird sogleich nach verschiedenen Einschätzungen befragt. Zunächst zu seiner derzeitigen Vermögensaufteilung: Wie viel Prozent seiner frei verfügbaren Mittel würde er in Aktien investieren, aus welchen Indizes würde er sie auswählen? Welche Rolle spielen der Rentenmarkt, aber auch Tages- und Festgeld in der idealtypischen Aufteilung des jeweiligen Vermögens? Danach geht es ans Feintuning: Welche Aktie oder Anleihe hält der User derzeit für eine »Top-Anlage«? Solche Anlagefavoriten benennt der Empfehlungsgeber für verschiedene Zeiträume (»0 bis zwei Jahre«, bis zu »sieben und mehr Jahre«). Zusätzlich können Kursziele und ein Zeitpunkt angegeben werden, zu dem diese Ziele erreicht sein sollen.

Die abgegebenen Empfehlungen und Schätzungen sind der Rohstoff, aus dem bei Intelligent Recommendations Musterdepots erzeugt werden. Der Erfolg in den zurückliegenden Jahren des Tüftelns und Testens kann sich sehen lassen. Die Anlagefavoriten der User sind in den meisten Fällen auch die Outperformer in ihren jeweiligen Indizes, so die Auswertungen. Kollektive Intelligenz scheint zu wirken.

Für die Nutzer der Plattform ist der Einblick in die Einschätzungen dieses Anlegerkollektivs die wichtigste Belohnung. Wer seine eigene Präferenz bei der Asset Allocation beigesteuert hat, kann das Abstimmungsergebnis aller Mitwirkenden einsehen. Und nur wer eigene Aktienempfehlungen benennt, bekommt Zugang zum Musterdepot, das aus der Gesamtheit der Meinungen entstanden ist.

Im Fondskonzept nutzt die Intelligent Recommendations GmbH ein »Umschichtungsmodell«. Dabei werden die Empfehlungen aus der Nutzerschaft in regelmäßigen Abständen überprüft. Aktienfavoriten, die dabei in der Gunst der Anleger steigen, werden in den Fonds aufgenommen. Papiere, die an Zustimmung verlieren, werden aus dem Portfolio entfernt. Trends, so die These von Schmoller, werden dadurch eher erkannt, als wenn man auf konkrete Kauf- oder Verkaufsentscheidungen bei den Anlegern warten würde. Im Intelligent-Recommendations-Fonds werden die Pferde schneller gewechselt. Das Modell hat in den vergangenen Jahren die Börse regelmäßig übertrumpft. Eine aktuelle Transaktionshistorie ist auf der Plattform verfügbar und kann eingesehen werden.

Das Universum der Werte, in die der Fonds investieren kann, besteht aus allen Titeln der 14 angebotenen Aktienindizes, innerhalb derer wiederum fünf Risikoklassen unterschieden werden. Das Fondsportfolio enthält rund 40 Einzelaktien.

Intelligent Recommendations will aber auch schwierigere Börsenphasen besser überstehen als gewöhnliche Aktienfonds. Ein Trendvorhersageindikator, den das Unternehmen entwickelt hat, signalisiert Schwächephasen am Aktienmarkt. Dann kann der Fonds bis zu 20 Prozent des Fondsvermögens in Futures investieren. Durch den Verkauf dieser Terminkontrakte geht das Fondsmanagement in Baissesituationen eine »Short-Position« ein, die die Verluste im Aktienmarkt zum Teil ausgleichen soll.

Partner von Intelligent Recommendations ist die Fondsgesellschaft Axxion mit Sitz in Luxemburg und deren Schwestergesellschaft veNova, die sich auf kleinere Fondsemissionen spezialisiert haben.

Geschäftsmodell

In den vergangenen Jahren hat das Unternehmen bereits unterhalb der Schwelle eines großen Anlageproduktes seine Erkenntnisse vermarktet. So können Anleger über ein Investment-Club-Modell vier verschiedene Strategien mit eigenem Geld nachbilden.

Dabei werden Gelder von Anlegern gesammelt und über ein gemeinsames Konto von Corvinvest, einem Ableger von Intelligent Recommendations, verwaltet. Über einen »Stockpicker«-Ansatz wird in der ersten Strategie weltweit in Aktienwerte investiert. Die zweite Strategie im Investment-Club-Angebot ist »aktienorientiert«. Hier liegt der Aktienanteil bei 50 bis 90 Prozent. Als dritte Variante können Anleger in einen Korb aus »Öko«-Aktien investieren. Und beim vierten Modell wird ein »ausgeglichener« Ansatz genutzt, bei dem der Aktienanteil zwischen 30 und 70 Prozent betragen kann.

MSCI World als Messlatte

Alle vier Strategien laufen bereits seit zwei Jahren mit eingezahlten Beträgen zwischen 30.000 und 120.000 Euro. In allen Fällen wurde der jeweilige Vergleichsindex, die Benchmark, zum Teil deutlich geschlagen. Intelligent Recommendations will diese Form der Investition in Zukunft anbieten, um weitere Fondskonzepte zu testen.

Mit der Auflage des Fondskonzepts erschließen sich für Intelligent Recommendations auch neue Einnahmequellen. Der Fonds wird eine jährliche Verwaltungsgebühr von 1,4 Prozent haben, an der auch die Firma als Initiator beteiligt wird. Gleiches gilt für die Performance Fee, die der Fonds erhebt. Schmoller hat die Hürde dafür aber selbst recht hoch gelegt. Denn nur wenn die Performance die des Weltaktienindex MSCI World schlägt, fällt eine Erfolgsgebühr von zehn Prozent auf diese Outperformance an. Liegt sie unterhalb der Benchmark, entfällt die Performance Fee.

Gleiches gilt, wenn der Intelligent-Recommendations-Fonds in einem Jahr keinen neuen Höchststand erreicht. In einem schwachen Aktienjahr reicht es also nicht, nur besser als der Vergleichsindex zu sein, die absolute Performance ist gefragt.

Neben den Fondsgebühren finanziert sich das Unternehmen zum Beispiel über Börsenbriefe. Und auch ein Premium-Abonnement für Nutzer der Plattform sorgt für Einkünfte. Unternehmensgründer Schmoller bietet zudem kostenpflichtige Seminare an, auf denen er Interessenten ins Thema »Investieren mit kollektiver Intelligenz« einführt. Die Veranstaltungen sollen aber weniger Umsatzbeiträge liefern als neue User für die Plattform gewinnen helfen. Je mehr Anleger ihren Teil zur Gesamtheit der Meinungen beisteuern, umso höher ist der Wert der Empfehlungen, die Intelligent Recommendations ermittelt.

Momentan befindet sich Intelligent Recommendations gerade im Gespräch mit Investoren, um die nächste Ausbaustufe des Geschäfts anzugehen. Gemeinsam mit Partnern im In- und Ausland will das Unternehmen eine Vielzahl von Finanzprodukten für sämtliche Assetklassen entwickeln und vermarkten.

Bewertung

Der Newcomer unter den Kollektivfonds hat Aufmerksamkeit nach seinem Start verdient. Das Konzept zur Nutzung der kollektiven Intelligenz hat bei den Vorläuferprodukten erstaunliche Überrenditen im Vergleich zu den Vergleichsindizes erzielt.

Intelligent Recommendations setzt sich von den anderen Fondsanbietern mit seinem Ansatz ab. Es wird keine Vorauswahl unter den Befragten getroffen. Jede Empfehlung ist gleichgewichtig, somit wird keine »Elite« unter den Umfrageteilnehmern gebildet, die dann maßgeblich für die Fondszusammensetzung ist. Zudem werden die Befragten nicht in einer Community zusammengeführt. Damit soll die Unabhängigkeit der Befragungen gewährleistet werden.

Da die Fondsemission den Bekanntheitsgrad von Intelligent Recommendations weiter erhöhen wird, dürfte auch die Basis der Teilnehmer weiter steigen. Damit könnte der »IQ« des Kollektivs weiter zunehmen.

Der Fonds wartet mit einem hohen Anspruch an sich selbst auf, das zeigt auch die Vergütungsstruktur. Der Weltindex MSCI World muss geschlagen werden, damit eine Performance Fee anfällt; und diese beträgt eher bescheidene zehn Prozent der Outperformance. Die Verwaltungskosten liegen ebenfalls eher im unteren Bereich vergleichbarer Produkte. Für Anleger ist das eine gute Nachricht, denn die Rendite des Fonds wird so durch Kosten nur wenig geschmälert.

Checkliste Intelligent-Recommendations-Fonds

- > Fondsstrategie

Wie Intelligent Recommendations die Anlagefavoriten bestimmt und austauscht, hat das Unternehmen in den Fondsunterlagen erläutert. Wie die Praxis des Umschichtens abläuft, sollte sich der Anleger anhand der Veröffentlichungen des Fonds regelmäßig anschauen. Schafft es das Kollektiv tatsächlich, neue Favoriten zu küren, noch bevor sie an der Börse durchstarten?

- > Fondszusammensetzung

Das Fondsportfolio ist immer ein Kriterium für einen Fondskauf. Wer das Produkt von Intelligent Recommendations kauft, investiert ja in einen Fonds, der prinzipiell weltweit investiert sein kann. Die Befragungsteilnehmer können aus 14 Aktienindizes ihre Favoriten auswählen. Bei der tatsächlichen Fondszusammensetzung dürfte daher zu prüfen sein, wie breit die rund 40 Titel tatsächlich international streuen. Oder gibt es einen »Home Bias«, eine Vorliebe des Kollektivs der zumeist deutschen Befragungsteilnehmer für einheimische Aktien?

- > Performance und Risiko

Schon ein paar Monate nach dem Start können sich Anleger einen ersten Eindruck davon verschaffen, wie der Fonds sich gegenüber der Benchmark verhält. Kommt es bereits zu einer Outperformance? Sind die Schwankungen kleiner oder größer als beim Weltaktienindex MSCI World? Rücksetzer an den Aktienmärkten will Intelligent Recommendations mithilfe seines Trendindikators frühzeitig erkennen und mit dem Einsatz von Short-Kontrakten abmildern.

- > Befragungen und Ergebnisse

Zwar ist das Produkt kein »Community«-Fonds, mitmachen kann man als Anleger und Beobachter dennoch, wenn man es verbessern will: Indem man regelmäßig an den Befragungen teilnimmt. Die Auswertungen, die das Unternehmen zur Verfügung stellt, helfen bei der Einschätzung des Marktes und der Chancen einzelner Aktien in jedem Fall weiter.