1 Die perfekte Welle: Das Social Web schafft einen neuen Trend

Social Trading wäre ohne eine Reihe von Entwicklungen in unserer Gesellschaft gar nicht möglich. Erst das Internet der zweiten Generation, auch Web 2.0 genannt, hat die technischen Voraussetzungen dafür geschaffen. Die neuen technischen Möglichkeiten haben in den vergangenen Jahren einen regelrechten Kulturwandel ausgelöst. Und dieses »Social Web« erfasst nun immer mehr auch den Bereich der privaten Finanzen.

1.1 Wie Social Media die Gesellschaft verändern

Das Social Web ist heute allgegenwärtig. Durch E-Mail, vernetzte Terminkalender, Instant Messaging, Telefonkonferenzen über die Internet-Datenleitung sind wir im Job allüberall vernetzt. Die ständige Erreichbarkeit wird via Blackberry oder iPhone hergestellt. Wir bearbeiten gemeinsam Projekte und Daten, die auf Servern irgendwo im Unternehmen vorgehalten werden. In der betriebseigenen Ideenbörse machen wir Verbesserungsvorschläge zu betrieblichen Abläufen. Wir sind im Job enger aneinandergerückt, in der Arbeits-»Community«.

Im Privatleben hat das Social Web einen noch größeren Einfluss. Über unseren Facebook-Account präsentieren wir unser virtuelles Ich und nehmen am Leben vieler Menschen scheinbar unmittelbar teil, die wir sonst womöglich niemals treffen würden. Äußerungen jeder Art werden über Twitter abgesondert. Wir laden Freunde und Verwandte – und vielleicht auch Unbekannte – zur Urlaubs-Diashow auf der Foto-Plattform Picasa ein, bewerten unsere Ferienreise auf Holiday-Check. Wir checken die Dax-Kurve in der U-Bahn und geben einen kleinen Marktkommentar im Börsenboard ab.

Das Smartphone oder der Tablet-PC dienen dabei als »Fernbedienung des modernen Lebens«, es piepst, blinkt und summt in unserer Hand – zu jeder Zeit, an jedem Ort.

Messenger und Wikis

Damit das Social Web überhaupt entstehen konnte, waren in den vergangenen Jahren einschneidende Innovationen notwendig. Die Anfänge liegen in den 1990er-Jahren. Mit der Einführung des ersten Internet-Browsers wurde das Netz überhaupt erst zum Massenmedium. Der Mosaic-Browser konnte als Erster eine grafische Benutzeroberfläche darstellen und verbreitete sich ab 1993 rasant. Schon 1994 wurde übrigens der erste mobile Browser »Pocket Web« für den Apple Newton entwickelt, einen frühen Vorfahren heutiger Tablet-Computer.1

Entscheidende Meilensteine für die Vernetzung der Internetnutzer waren die ersten »Wikis« und »Blogs«. Das erste Wiki, eine Ansammlung von gemeinsam zusammengetragenem Wissen – heute als »user generated content« bezeichnet – schuf Ward Cunningham am 25. März 1995. Es kann heute noch in seiner altertümlichen Form bewundert werden.2

Cunningham, selbst IT-Experte, sammelte auf seiner Plattform Ideen zur Software-Programmierung. Sein »WikiWikiWeb« (hawaiianisch für »schnell, schnell«) sollte beispielgebend für Wikipedia werden (gestartet 2001), die bis heute größte gemeinschaftlich erstellte Wissensplattform der Menschheit.

Noch in die 1990er-Jahre fällt ein Quantensprung in der Echtzeitkommunikation innerhalb des Internets. Die israelische Firma Mirabilis, bestehend aus vier Studenten, entwickelte den Instant Messenger ICQ. Das Kürzel steht dabei für »i seek you« – ich suche dich. Textbotschaften, aber auch Dateien konnten damit zwischen einzelnen Nutzern, aber auch ganzen Gruppen von Teilnehmern ausgetauscht werden.

Abgrenzung Web 2.0 und Social Web

Das Internet ist also bereits seit zwei Jahrzehnten mehr als ein bloßes Informationsmedium, eine Online-Zeitung. Der Begriff des Web 2.0, der eine neue »Version« des Internet suggeriert, wurde erst im Jahr 2004 nachgeliefert. Auf einer vom O’Reilly-Verlag organisierten Medienkonferenz zum »neuen Internet« definierten die Teilnehmer einen Rahmen, der das Web der neuen Generation abstecken sollte.3 Dazu gehört vor allem der Plattform-Gedanke: Damit ist bereits die Verlagerung von Funktionen und Diensten gemeint, die heute auch die Cloud-Diskussion bestimmen. Projekt- oder Terminmanagement, Büro-Software, Texte und Fotos können direkt im Netz abgelegt werden und müssen nicht mehr dezentral auf einzelne PCs verfrachtet werden. Gleichermaßen wichtig ist der Service-Gedanke. Software im Sinne von Web 2.0 ist nicht mehr nur ein Produkt, sondern eine Dienstleistung, deren Qualität durch das Zutun ihrer Anwender verbessert werden kann. Als Paradebeispiel dafür dient das Erscheinen von Google: Hier stand, so die These, von Anfang an die fortwährende Weiterentwicklung entlang der Nutzerinteressen und Gewohnheiten im Vordergrund. Google ist keine Software, sondern ein Internet-Dienstleister.

Schon die Thesen der O’Reilly-Konferenz haben die »Nutzung kollektiver Intelligenz« zu einem weiteren Kernbestandteil des Web 2.0 gezählt. Diese Intelligenz der Vielen beginnt schon beim Setzen von Hyperlinks zur Verästelung des kollektiven Wissens. Auch die Bewertungsfunktionen, wie sie beim Internet-Kaufhaus Amazon früh angeboten wurden, schaffen eine »Weisheit der Vielen«.

Zum Web 2.0 gehören aber auch technische Standards wie neue Formen der Software-Entwicklung, technische Schnittstellen, die die Verteilung von Daten erleichtern. Nicht zuletzt hat das Web 2.0 auch ein typisches »Look & Feel«. Die Netz-Auftritte der neuen Generation kommen auf eine neue Art daher, die bei Kunstnamen für die Angebote beginnt und beim farblich aufgepeppten Design noch lange nicht endet.

In der Wissenschaft wird das Social Web vom Web 2.0 zumeist dadurch abgegrenzt, dass die technischen Rahmenbedingungen als gegeben hingenommen werden. Im Fokus des Social Web steht das, was Menschen mit diesen Möglichkeiten im Netz anfangen können. Nach den Wissenschaftlern Ebersbach, Glaser und Heigl ist dies die Gesamtheit der

»webbasierten Anwendungen, die für Menschen den Informationsaustausch, den Beziehungsaufbau und deren Pflege, die Kommunikation und die kollaborative Zusammenarbeit in einem gesellschaftlichen oder gemeinschaftlichen Kontext unterstützen sowie der Daten, die dabei entstehen, und der Beziehungen zwischen Menschen, die diese Anwendungen nutzen.«4

Die Dienste und Anwendungen, in denen sich dieses Social Web entfaltet, sind uns alle geläufig:

In Wikis wird Wissen zu bestimmten Sachgebieten zusammengetragen.

Blogs sind autonome Kolumnen, die den Standpunkt des Schreibers einem Publikum vermitteln. In Kurzform übernehmen dies die Microblogs, die mit kurzen Textschnipseln vor allem auf einem mobilen Informationskanal »zwitschern«.

Soziale Netzwerke dienen der Kommunikation in mehr oder weniger abgeschlossenen Nutzerbereichen. Aber sie erfüllen längst auch die Funktion, sich eine eigene Online-Identität zu schaffen, Kontakte herzustellen und Geschäftsbeziehungen anzubahnen. Das bekannteste und größte soziale Netzwerk ist seit einigen Jahren – natürlich – Facebook.

Unter den Begriff Social Sharing fallen Daten oder Dienste, die der Nutzer der Gemeinschaft im Internet zur Verfügung stellt, ob es nun Video-Inhalte wie auf YouTube sind oder Produktbewertungen wie auf Amazon.

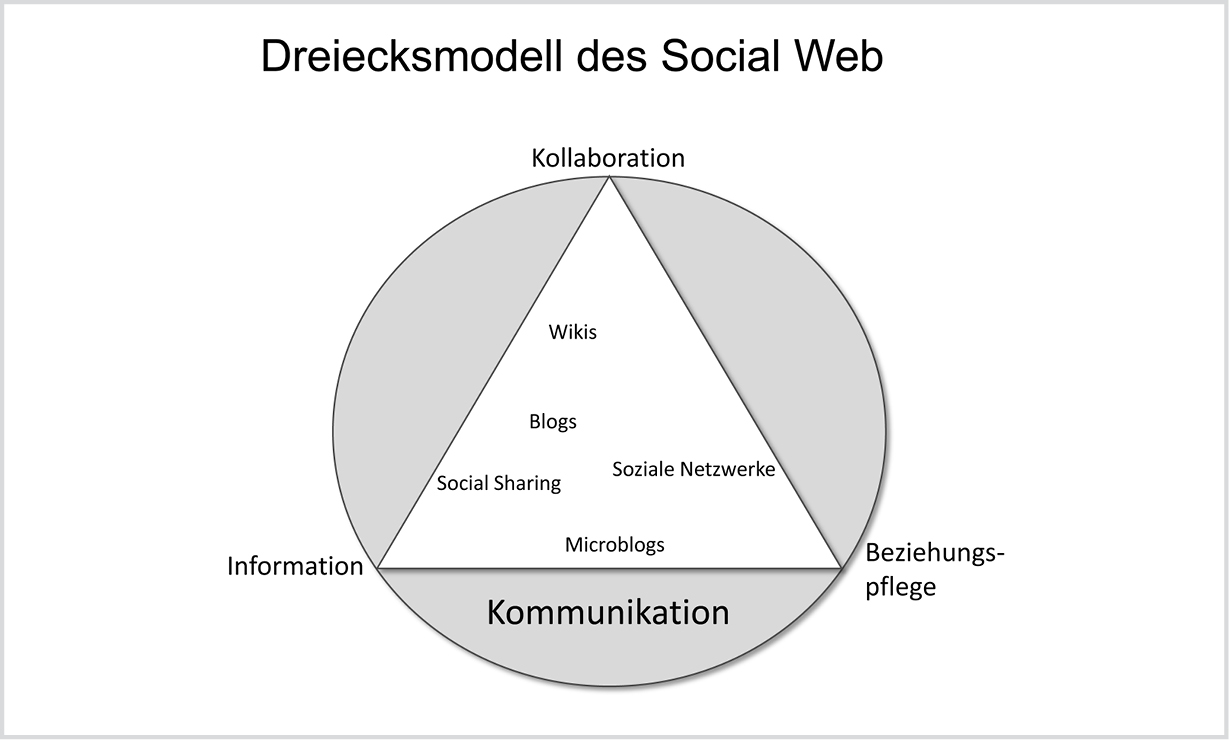

Die Autoren verorten die Social-Web-Anwendungen in einem Dreiecksmodell (s. Abbildung 1). Je nach Art der Dienste sind diese näher an der Funktion, der Information, der Beziehungspflege oder der Kollaboration angesiedelt.

Gemeinsam ist allen Social-Web-Diensten, dass sie diese drei Kerneigenschaften haben.

Abbildung 1: Dreiecksmodell des Social Web, Quelle: Ebersbach, Social Web

1.2 Anleger im Social Web

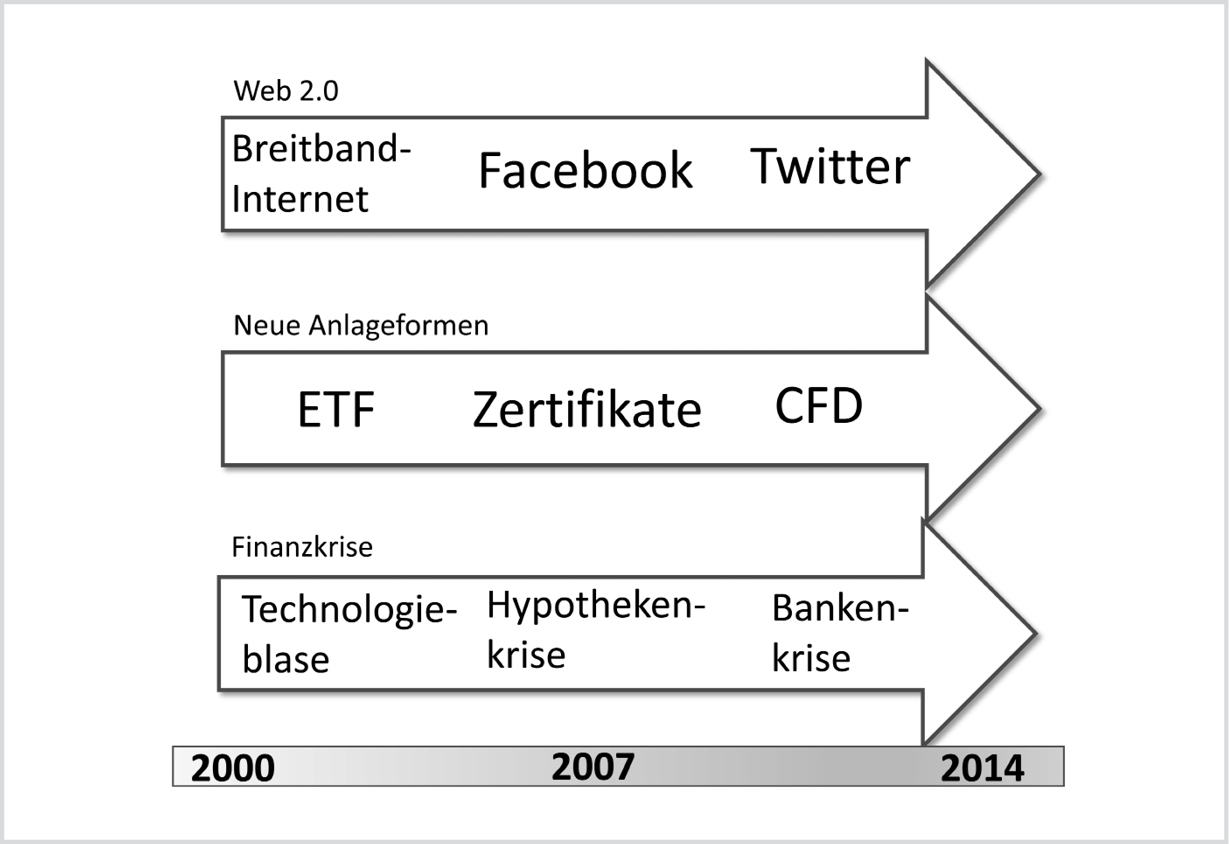

Die Entwicklung des Internets hat sich von jeher auch auf die Möglichkeiten der Geldanlage und des Investierens ausgewirkt. Die Börse und das Internet sind wie füreinander bestimmt – Information, Kommunikation und Transaktion greifen dank der technologischen Möglichkeiten ineinander. Die erste Blütezeit des Online-Handels und -Tradens ist in Deutschland eng mit dem Neuen Markt und der Technologieblase um die Jahrtausendwende verbunden.

Der Aktienkauf übers Internet wurde in den Jahren 2000 bis 2002 zum Massenphänomen, Online-Banken und -Broker schossen wie Pilze aus dem Boden. Die Verbreitung der Internet-Zugänge sorgte für die sekundenschnelle Information über Börsengänge, über Geschäftszahlen, Fusionen und Firmenpleiten.

Unversehens waren die Deutschen Teil einer Anlegergemeinde, die bereits eine starke Online-Basis hatte. Anleger-Communitys wie »Wallstreet-Online« oder »Ariva« entstanden. Ein reger Austausch über Chancen am Aktienmarkt setzte ein. Innerhalb der Gemeinde bildeten sich bereits erste »Leader« und »Follower« heraus, die gemeinsam den – meist schnellen – Börsenerfolg suchten.

Vertreter der Finanzindustrie, aber auch der Medienbranche versuchten den Spagat zwischen dem Aufbau der Börsen-Community im Internet und dem Verkauf von Finanzdienstleistungen oder auch nur von wertvollem Börsenwissen.

Die Deutsche Bank etwa lancierte im Jahr 2000 ihr Finanzportal »moneyshelf« mit dem Werbespruch »So vermehrt sich Geld« – und gewaltigem Marketingaufwand. Kunden sollten ihre Konten und Depots andocken und über den Vergleich von Versicherungen oder die Auswahl der richtigen Aktie gleich zum Abschluss kommen. Rund ein Jahr später wurde moneyshelf dichtgemacht. Vielleicht war das Projekt seiner Zeit voraus.5

Ähnlich kurz war die Halbwertszeit von »Neuermarkt.com«, einer Tochter der Deutschen Börse, die Anfang 2001 zum größten deutschsprachigen Anlegerportal ausgebaut werden sollte – mangels funktionierendem Geschäftsmodell aber bereits Ende 2001 vom Netz genommen wurde.6

Etwas später dran war die Handelsblatt-Gruppe, die zusammen mit der Nachrichtenagentur Reuters ihr Portal »sharper.de« aufbaute. Hier sollte auf die Geschwindigkeit des Börsengeschehens mit ebenso schnell geschriebenen Einordnungen von Unternehmensmeldungen und Marktbewegungen reagiert werden. Der Anklang in einer wachsenden Nutzergemeinde war groß, doch das Platzen der Börsenblase ließ die Werbeeinnahmen – genau wie bei Printmedien – einbrechen. Damit kippte auch dieses geschäftliche Fundament.7

Rückschlag für die Aktienkultur

Der Zusammenbruch des Neuen Marktes war ein schwerer Rückschlag für die deutsche Anlegerkultur, die gerade erst dabei war, sich zu entwickeln. Große Bevölkerungsteile wendeten sich von der Aktie als Anlage- und Vorsorgemöglichkeit ab. Kein Wunder, hatten viele von ihnen doch ihr Erspartes in der Hightech-Blase verloren. Symptomatisch für die Vernichtung von Anlegermilliarden war der Niedergang der Telekom-Aktie. Als Volksaktie beworben, brach sie von ihrem Allzeithoch im Jahr 2000 binnen zwei Jahren um rund 90 Prozent ein: Von über 100 auf rund zehn Euro. Tausende von Privatanlegern mit einem gestörten Verhältnis zur Börse und gewaltigen Verlusten blieben zurück.

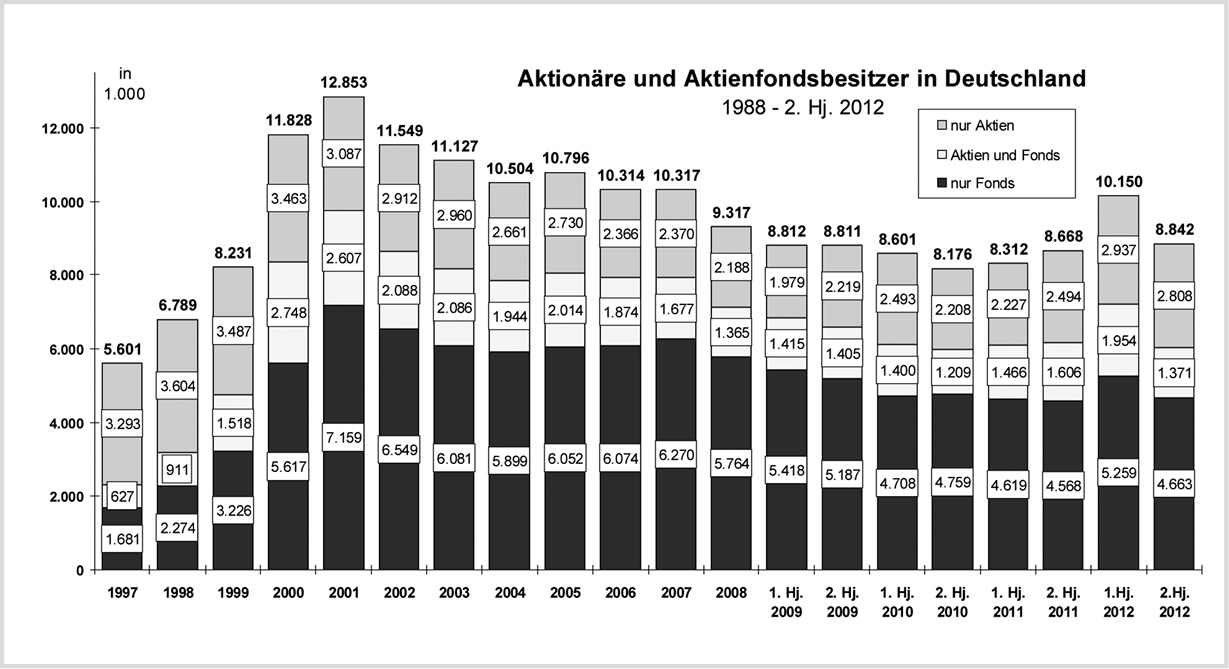

Nach den dramatischen Tiefständen im Dax und im US-Leitindex Dow Jones setzte erst 2003 eine Erholung der Weltbörsen ein. Der folgende Aufschwung der Aktienmärkte hat sich zunächst ohne die Beteiligung vieler privater Anleger vollzogen. Erst nach einigen »guten Börsenjahren« stieg das Interesse an Aktien, aber auch an Finanzprodukten insgesamt wieder langsam an (siehe Abbildung 2).

Abbildung 2: Zahl der direkten Aktionäre und Fondsanleger in Deutschland, Quelle: Deutsches Aktieninstitut

Es war vor allem die Niedrigzinspolitik der internationalen Notenbanken, die für weiteren Zulauf zur vermeintlich renditestärkeren Form der Geldanlage, der Aktie, sorgte. Nach einer jahrelangen Durststrecke stieg auch bei Privatanlegern das Interesse am Aktienmarkt wieder an.

Banken nutzten in den Folgejahren zudem neue Anlageprodukte, um den Vertrieb anzukurbeln und Kundschaft anzulocken. Der Boom der Zertifikate-Industrie setzte in den Jahren nach 2005 ein.8 Zertifikate wurden massiv von Direktbanken, aber auch von klassischen »Hausbanken« wie Volksbanken und Sparkassen beworben und vertrieben.

Dazu kam mit den »Contracts for Difference«, kurz CFD, ab 2006 ein weiteres Instrument, das für Privatanleger aber erst einige Jahre später stark an Bedeutung gewinnen sollte (siehe dazu der Hintergrund zu CFDs in Kapitel 3).

Das Social Web brachte in Bezug auf Börsenangebote in den Aufschwungjahren bis 2007 kaum neue Innovationen zustande. Die Online-Communitys, die den Zusammenbruch des neuen Marktes überlebt hatten, wurden zum Teil von Medienunternehmen aufgekauft, zum Teil verwandelten sie sich in IT-Dienstleistungsunternehmen in Sachen Kursversorgung oder beim Aufbau von Internetportalen.

Die Facebook-Welle kommt ins Rollen

Damit Börse und Social Media gemeinsam einen neuen Quantensprung machen konnten, waren gleich mehrere »Katalysatoren« notwendig: Die sozialen Netzwerke wurden in den Jahren 2005 bis 2008 spürbar ausgebaut. Facebook nahm im Jahr 2007 die erste wichtige Hürde: Die Zahl von 100 Millionen Nutzern wurde Ende 2007 genommen. Von da an setzte eine »Facebook-Welle« ein, die die Mitgliederzahl bis Ende 2012 auf eine Milliarde Menschen treiben sollte.

Ein Faktor allerdings, der Anleger immer mehr ins Social Web trieb, fehlt noch. Er kann als Geburtshelfer des Social Tradings gelten: Das ist die Finanzkrise ab 2007, die zu einem massiven Vertrauensverlust in die gesamte Bankenbranche führte.

Die Finanzbranche in der Vertrauenskrise

»Welcher Wirtschaftsbranche vertrauen Sie am meisten, welcher am wenigsten?« Diese Frage hat die Gesellschaft für Konsumforschung (GfK) den Deutschen Ende 2012 vorgelegt. Das Ergebnis, vom Institut im Februar 2013 vorgestellt, spricht Bände: Banken und Versicherungen büßten im Jahresvergleich weitere sieben Prozentpunkte ein. Mit einem Vertrauenswert von 29 Prozent liegen sie am Ende der langen Branchenliste.

»Nicht einmal mehr jeder dritte Bundesbürger vertraut dieser Branche. Hier wirken sich wohl vor allem die Skandale der letzten Zeit aus, die von Zinsmanipulationen bis zu Razzien wegen des Verdachts der Beihilfe zur Steuerhinterziehung reichen.« (Zitat GfK, zum Global Trust Report 2013)9

Einen heftigen Vertrauensverlust in den Finanzsektor hatte bereits die globale Finanzkrise seit 2007 bewirkt. Die Krise wurde in der ersten Phase durch die US-Hypothekenblase entfacht. Die war wiederum eine Folge der Niedrigzinspolitik und einer schwachen Bankenregulierung in den USA. Einen ersten Höhepunkt stellte die Pleite der US-Investmentbank Lehman Brothers im September 2008 dar.10

Die anschließenden Versuche, das aus den Fugen geratene Finanzsystem zu stabilisieren, können hier nur stichpunktartig aufgezählt werden. Dazu gehören etwa die Milliardenrettungen »systemrelevanter« Banken in den USA und Europa. In Deutschland musste bereits 2007 die IKB Deutsche Industriebank durch staatliche Intervention vor der Zahlungsunfähigkeit gerettet werden. Beim Immobilienfinanzierer Hypo Real Estate (HRE) mussten insgesamt bis 102 Milliarden Euro an Garantien und Beihilfen – überwiegend aus der öffentlichen Hand – aufgewendet werden.11

In der Europäischen Union summierten sich die Kosten der Stabilisierungs- und Stützungsmaßnahmen für den Bankensektor von Oktober 2008 bis Ende 2011 auf 1,6 Billionen oder 1.600.000.000.000 Euro.12

Die Auswirkungen auf die Realwirtschaft waren immens. Die Deutsche Bank bezifferte den weltweiten Rückgang des Bruttoinlandsprodukts infolge der Finanzkrise auf vier Billionen Euro.13

Viele Großunternehmen in Deutschland mussten Kurzarbeit anmelden. Mithilfe milliardenschwerer Konjunkturprogramme musste die Bundesregierung die Rezession bekämpfen.

Beinahe nahtlos ging die globale Finanz- und Wirtschaftskrise in die Euro-Schuldenkrise über. Im Oktober 2009 offenbarte die griechische Regierung die zuvor verschleierte tatsächliche Staatsverschuldung und bat den Internationalen Währungsfonds (IWF) um Hilfe. Eine Serie von Rettungsschirmen begann. An ihrem Ende steht der Europäische Stabilitätsmechanismus (ESM), der aber erst im September 2012 in Kraft trat. In der Zwischenzeit mussten im Zuge eines Schuldenschnitts in Griechenland und einer Bankenrettungsaktion in Spanien Milliarden an Euro in das labile europäische Finanzsystem gepumpt werden.

Eine Aussage des Wirtschaftsweisen Peter Bofinger zu diesem Thema dürfte auf die Zustimmung vieler Bürger treffen: Er meint, der Verlauf der gesamten Krise werde insofern verschleiert, als »wir eigentlich eine Krise der Finanzwirtschaft und der Banken haben, weil diese sich in Spekulationen statt in solider Kreditfinanzierung verausgabt haben«.14

Anleger im Abseits

Aus Sicht der Anleger bedeutet die Finanzkrise einen weiteren herben Rückschlag; den zweiten nach dem Platzen der Technologieblase rund fünf Jahre zuvor. Billionen an Euro oder Dollar an Börsenwert in den privaten Depots wurden durch den Kurssturz an den Weltbörsen wieder einmal vernichtet. Zwischen Dezember 2007 und Frühjahr 2009 halbierte sich der Stand des Dax von 8.000 auf 4.000 Punkte. Wer Aktien von Banken im Depot hatte, kam sich als zweifaches Opfer der Bankenbranche vor: Der STXE Bankenindex der 50 wichtigsten europäischen Großbanken etwa verlor im selben Zeitraum mehr als zwei Drittel an Wert.

Die Pleite der einstigen US-Investmentgröße Lehman Brothers erwischte die Zertifikate-Industrie hart: Der Ausfall eines großen Emittenten, dessen Kreditwürdigkeit noch kurz vor der Insolvenz als gut bewertet wurde, war ein Super-GAU.15

Bis hinunter auf die Ebene von Sparkassenkunden, die eigentlich sichere Anlagen erwerben wollten, gingen die Totalverluste. Die Hamburger Sparkasse (HASPA) aber wehrte sich erfolgreich gegen eine Verurteilung wegen fehlerhafter Anlageberatung. 2011 entschied der Bundesgerichtshof rechtskräftig, die Bank habe ihre Pflicht der anlegergerechten Beratung nicht verletzt (Aktenzeichen: XI ZR 178/10, XI ZR 182/10). Insgesamt 3.700 Privatkunden waren in Hamburg Zertifikate von Lehman Brothers verkauft worden.

Schlechte Bankberatung

Die Anlageberatung bei deutschen Finanzinstituten lag auch nach der Krise der Branche weiter im Argen. Das zeigt eine Studie der Stiftung Warentest. Sie stellte der Branche Ende 2009, ein Jahr nach dem Höhepunkt der Finanzkrise, ein verheerendes Zeugnis aus: Von 21 getesteten Instituten, darunter auch Sparkassen und Volksbanken, erhielt keines die Noten »gut« und »sehr gut«. Nur drei wurden mit »knapp befriedigend« bewertet, der Rest noch schlechter.16

Sogar die nicht unbedingt als systemkritisch bekannte Bild-Zeitung titelte: »So schlecht sind unsere Banken.«17

Auch in den folgenden Jahren hat sich die Beratung zumindest im Empfinden vieler Bankkunden kaum verbessert. In allen Massenmedien werden stattdessen immer wieder plakativ Einzelfälle von krasser Falschberatung beschrieben, die das Bild einer geradezu »kundenfeindlichen« Bank transportieren. Beispielhaft der im Januar 2013 gesendete ZDF-Bericht über eine Rentnerin, die gegenüber der Deutschen Bank Verluste aus Zertifikate-Investments zurückfordert.18

Der Aktionärskompass 2012, den die Deutsche Schutzvereinigung für Wertpapierbesitz (DSW) im vergangenen Jahr veröffentlichte, ist ein weiterer Schlag ins Gesicht der Branche: Von 940 befragten erfahrenen Privatanlegern greifen nur 20 Prozent auf Bankberater zurück. Und von diesen waren nur elf Prozent mit den Empfehlungen der Berater zufrieden.

Für DSW-Hauptgeschäftsführer Marc Tüngler zeigen die Ergebnisse dieses Untersuchungsteils:

»Der Trend geht zum Do-it-yourself-Anleger, der die gebotenen Informationsquellen intensiv nutzt, sie aber auch kritisch hinterfragt. Die Portfolios der Anleger sind breit gestreut. Die in der Regel auf Langfristigkeit angelegten Anlageentscheidungen werden zu einem Großteil auf Basis der eigenen Meinungsbildung getroffen. Die Rolle externer Berater spielt eine zunehmend kleiner werdende Rolle.«19

Enttäuschende Produkte

Nicht nur die Beratung, auch die vielfach empfohlenen Produkte bekommen seit Jahren schlechte Noten von unabhängigen Experten. Von Fondsgesellschaften aktiv gemanagte Investmentfonds erreichen mehrheitlich nicht die Performance der selbst gesteckten Benchmark; das ist seit Jahren hinlänglich bekannt.20 Durch hohe Ausgabeaufschläge, Verwaltungs- und Managementkosten haben die aktiven Fonds schon einen natürlichen Nachteil, etwa gegenüber passiven Indexfonds (ETFs) oder Index-Zertifikaten. Aber auch die Auswahl der Werte im Portfolio hilft der Wertentwicklung in vielen Fällen nicht auf die Beine.

Die »passiven« Konstruktionen werden dagegen wegen der ähnlichen Performance und der niedrigen Kostenbelastung seit einigen Jahren immer stärker genutzt. Im Vertrieb der Banken werden sie bei Privatanlegern allerdings selten auch nur erwähnt. Ironischerweise kaufen bislang vor allem die großen institutionellen Investoren die schlanken Index- Fonds.

In eine Krise schlitterte die Fondsbranche auch mit den Offenen Immobilienfonds. Die jahrelang als krisensichere Altersvorsorgeprodukte gehandelten Fonds brachen nach Wertberichtigungen dramatisch ein. Zuvor hatten sie es den Anlegern zum Teil jahrelang nicht gestattet, ihre Fondsanteile zu verkaufen.

Hochkomplexe »strukturierte Produkte«, vor allem aus dem Zertifikate- Bereich, wurden dagegen vielfach im Bankenvertrieb bei Privatanlegern massiv beworben. »Garantie-Zertifikate« entpuppten sich nicht selten als Kostenfresser und waren gar nicht so risikolos, wie es die Verkäufer in den Bankfilialen oft suggerierten.21

Auf neuen Wegen

Ein gestörtes Vertrauensverhältnis zur Bankenbranche, schlechte Beratung, teure Produkte, die ihre Versprechen nicht einhalten. Für Anleger bleibt am Ausgang der Finanzkrise kaum etwas anderes, als dem Finanz-Establishment den Rücken zu kehren.

Damit scheint der Weg des Privatanlegers ins Internet vorgezeichnet. Die sozialen Netze im Web bieten Information, Austausch und gegenseitige Beratung in Sachen Geldanlage. Und seit einiger Zeit gibt es auch die Möglichkeit, Finanzdienstleistungen und Produkte zu nutzen, die durch das Social Web selbst entstanden sind.