12. HACIA UNA EUROPA UNIDA (1990-2000)

En la última década del siglo XX el continente europeo ya no era el epicentro de la guerra fría, cerrada por fin con el hundimiento de la Unión Soviética en diciembre de 1991. Grandes ciudades como Praga y Varsovia, excluidas anteriormente por «el telón de acero», resultaban de repente tan accesibles como las occidentales París y Londres. Entre las partes occidental y oriental de Europa se hallaban más vivas que nunca tanto la disolución de las divisiones políticas como la convergencia de las perspectivas económicas. A este respecto, un punto de inflexión de gran importancia se centró en la actuación de la Unión Europea (UE). Ésta afrontó una oleada de solicitudes de incorporación por parte de los antiguos satélites soviéticos, ansiosos por consolidar sus credenciales democráticas de libre mercado. A su vez, la UE pretendía unir, aún más si cabe, a la mayoría de sus antiguos miembros y mejorar la actuación económica a través del muy anhelado mercado único y de los proyectos de moneda única. Al mismo tiempo, Europa se enfrentaba a un abanico de problemas, sobre todo el desempleo persistentemente alto, los costes ascendentes del estado del bienestar, la excesiva regulación de algunos países y un inicio pésimo del euro que, en el alba del nuevo milenio, se había depreciado significativamente respecto de otras monedas importantes.

1. COMPETITIVIDAD EUROPEA

La Comunidad Económica Europea (CEE), fundada en marzo de 1957 mediante el Tratado de Roma, se había convertido en la Comunidad Europea (CE) en 1967 después de la fusión de la CEE con la Comunidad Europea de la Energía Atómica y la Comunidad Europea del Carbón y del Acero. Los miembros fundadores (Francia, Alemania occidental, Italia y los tres países del Benelux) disfrutaron de una etapa de crecimiento económico que animó a Gran Bretaña, Dinamarca e Irlanda a incorporarse en 1973 (en la segunda oleada), si bien en la práctica su entrada coincidió con el final de aquel período de larga expansión. Con todo, la CE resultaba sumamente atractiva para los países europeos democráticos en cuanto que sus generosos subsidios abarcaban a las regiones más pobres y a la agricultura, a través de la Política Agrícola Común (PAC). De este modo, durante los ochenta, Grecia (1981), Portugal y España (ambas en 1986) —el llamado «club Mediterráneo»— aumentaron el total de miembros a doce.

Mientras las economías estadounidense y japonesa se habían recuperado de las crisis del petróleo a principios de los ochenta, la CE continuaba sufriendo un alto desempleo, una productividad en declive y el esfuerzo para penetrar en los mercados exteriores. Cada vez se hacía más evidente que los problemas de la CE tenían menos que ver con los efectos posteriores de la estanflación de los setenta que con la propia estructura excesivamente burocrática y protectora, que ahogaba la innovación y la competencia. El término «euroesclerosis» fue inventado por Herbert Giersch para resumir el problema. La «euroesclerosis» abrazaba una gama de impedimentos específicamente europeos respecto a la competitividad global —desde un sistema de bienestar excesivamente extendido que, se decía, fomentaba que el parado se mantuviese desocupado en vez de buscar activamente trabajo, a las empresas fuertemente subsidiadas por el estado y un exceso de papeleo administrativo—. El informe Ball-Albert de 1983 destacaba los costes de la «no-Europa», un concepto paraguas para la ineficacia general de la colaboración intergubernamental dentro de la CE y la ausencia de una integración comercial genuina. Un ejemplo diario eran los camioneros innecesariamente retenidos durante largas horas en las fronteras de la CE para rellenar formularios aduaneros y cumplir con las regulaciones nacionales. ¡La burocracia generaba aproximadamente unos ochenta millones de formularios anuales! Por otra parte, una alarmante estadística mostraba cómo Estados Unidos y Japón habían contenido el gasto del sector público (como porcentaje del PIB) alrededor del 35 por 100 en 1982, mientras que el de la CE en su conjunto se había disparado del 32 por 100 en 1960 al 50 por 100 en 1982. Los autores consideraban que la economía de la CE se había balcanizado y que, sin la introducción de un mercado común real, como imaginaron los firmantes del Tratado de Roma, la CE no podría reafirmarse como jugador de primera en la economía mundial.

El informe Ball-Albert encontró una audiencia receptiva, ya que en 1983 el desempleo de la CE se mantenía en doce millones, y provocó que el Parlamento Europeo impulsara un estudio que confirmaba y reforzaba sus conclusiones. En la cumbre de jefes de gobierno de Fontainebleau en el verano de 1984 se resolvió un buen número de impedimentos para aumentar la integración, incluso conflictos de largo recorrido como la contribución anual de Gran Bretaña al presupuesto comunitario, que llevó al establecimiento del comité Dooge. En su informe, publicado en marzo de 1985, se abogaba por un «espacio económico interno homogéneo» (Grant, 1994, pp. 64-65).

Para regocijo general, Jacques Delors, el entonces presidente de la Comisión Europea (la burocracia permanente de la CE), impulsaba el concepto de un mercado europeo único para crear un área comercial realmente integrada sin fronteras internas, en la que se lograsen, finalmente, los objetivos originales del Tratado de Roma —la libertad de movimientos para trabajadores, bienes y servicios—. Para eliminar la sofocante burocracia y el papeleo administrativo se requerían, según indicaba un Libro Blanco de 1985, más de trescientas medidas. El Consejo Europeo daba su bendición al programa legislativo en la cumbre de Milán en junio de 1985, el preludio del Acta Única Europea, ratificada el 1 de julio de 1987. Así, una Europa «sin fronteras» entraría en funcionamiento el 1 de enero de 1993 con la intención de eliminar las fronteras comerciales no arancelarias. El Consejo Europeo de ministros introducía las votaciones por mayoría cualificada, para intentar asegurar que, a diferencia del pasado, los estados miembros no ejercieran su veto individualmente para bloquear propuestas insulsas cocidas por una mayoría.

El mercado único europeo (MUE) se esperaba que beneficiase a los consumidores mediante la nivelación del ámbito económico, a través de una competencia más intensa y de economías de escala que contribuyeran a la reducción de precios y al aumento de oportunidades. Dentro de la economía global se había anticipado que el MUE mejoraría de forma destacable la competitividad europea. Como Margaret Thatcher declaraba con entusiasmo en Brujas en septiembre de 1988: «Derribando barreras, haciendo lo posible para que las compañías operen a escala europea, podemos competir más efectivamente con Estados Unidos, Japón y las otras nuevas potencias económicas emergentes en Asia y en otros lugares». De hecho, el informe Cecchini predecía ese mismo año que se crearían cinco millones de nuevos puestos de trabajo y que el PIB de la Comunidad aumentaría entre el 3 y el 6 por 100.

Un gran número de medidas preliminares, que ayudaban a promover la expansión de finales de los ochenta, precedió al MUE. De hecho, el programa legislativo del MUE (conocido como «1992») no estaba ni mucho menos completo en todos los países participantes cuando fue oficialmente inaugurado a bombo y platillo en 1993. En aquel momento abarcaba doce estados y 334 millones de consumidores, contando con casi el 25 por 100 de la producción económica mundial. El alcance del MUE no estaba aún desplegado en enero de 1995, cuando Austria, Finlandia y Suecia fueron incluidas para formar el «área económica europea». Como consecuencia de esta tercera ampliación la UE comprendía el área comercial más grande del mundo, un tercio mayor que el mercado de Estados Unidos y por delante de sus rivales del NAFTA (Estados Unidos, Canadá y México) en términos de población, PIB y porcentaje del comercio mundial.

Todavía es demasiado pronto para evaluar completamente el impacto total de «1992». Lo que es evidente es que el optimismo bullicioso que acompañó el lanzamiento del MUE estaba fuera de lugar. No hubo ninguna revolución de la noche a la mañana (de hecho el período inicial fue seguido por una recesión y un desempleo creciente) y la incorporación de la legislación del MUE al propio cuerpo jurídico por parte de algunos gobiernos fue lenta y trabajosa. Por ejemplo, en 1996 únicamente tres miembros habían aplicado las directrices sobre adquisiciones públicas. Los cautelosos británicos se quejaban: «Nosotros practicamos la unidad europea, los otros sólo hablan de ella» (Strange, 1998, p. 109). Además, existía una distinción entre principios y práctica. En teoría, el MUE liberalizaba el transporte aéreo: en realidad las compañías nacionales todavía disfrutan de una posición privilegiada (como la retención de los preciados derechos de despegue y aterrizaje). La reciente llegada de operadores de bajo coste a determinadas rutas ha provocado algunos cambios (por ejemplo, forzando a British Airways a introducir su propia versión, Go), pero el hecho es que los costes de los vuelos estándares se mantienen generalmente excesivamente elevados en comparación con las tarifas de vuelos de larga distancia. El corto viaje entre Londres y Marsella, por ejemplo, es el vuelo más caro por milla aérea en Europa. Ryanair, con base en Dublín, es el mayor operador de bajo precio. El mercado europeo de viajes baratos ha aumentado de los cuatrocientos cincuenta millones de dólares de 1996 a mil quinientos millones en el año 2000 y continuará llevándose una mayor porción de las ventas. Pero hasta que los operadores de bajo coste cubran un abanico más amplio de destinaciones, los viajes baratos serán más una excepción que la regla. De nuevo el MUE no produjo la anticipada caída general de precios, lo que condujo a la Comisión Europea a impulsar un estudio en 1998 sobre los motivos por los que se mantuvieron las diferencias substanciales de precio dentro de la UE y sobre las razones por las que los precios estadounidenses son significativamente más bajos para la mayoría de los productos clave.

El MUE no es un verdadero mercado común en la línea del de Estados Unidos: le falta una cultura y una lengua común. No existe un tipo impositivo común (el IVA varía considerablemente), lo que significa, por ejemplo, que cada camionero o conductor paga precios absolutamente diferentes por la gasolina. Además, el precio del alcohol y el tabaco cambia mucho a causa de los diferentes regímenes tributarios. Así, la discrepancia resultante de los precios después de aplicar los impuestos ha estimulado en Gran Bretaña un mercado negro a través del canal de la Mancha para aprovechar las tarifas continentales, mucho más baratas. Aunque existe un borrador sobre una ley de compañías europeas, actualmente no hay una ley a escala europea que rija las empresas, lo que provoca una falta de estándares contables, de compras y fusiones, entre otros. La controversia sobre «la enfermedad de las vacas locas» en Gran Bretaña demuestra la continuidad del poder de los gobiernos nacionales para prohibir productos. Además, la ausencia de una autoridad del transporte europea (propuesta en los años cincuenta) supone una debilidad continua, que los camioneros franceses en huelga han explotado periódicamente para provocar costosos colapsos en el tráfico a través del Canal.

En el lado positivo, existe alguna evidencia de que el MUE ha galvanizado el comercio norte-sur beneficiando a las economías meridionales, las cuales también se han aprovechado del incremento del comercio intra-industrial que pasó del 35 al 42 por 100 del comercio total entre 1985 y 1994, respectivamente. Actualmente, el MUE ha estimulado las compras y las fusiones, y el porcentaje europeo sobre el total mundial ha aumentado del 9,5 por 100 del período 1985-1987 al 28,8 por 100 de 1991-1993. Parece que la destrucción de las barreras comerciales ha tenido un impacto especialmente importante en las mayores economías, como Gran Bretaña, Francia y Alemania. Además, la mayor facilidad para cruzar fronteras ha acelerado considerablemente los plazos de entrega, estimulando así el comercio transfronterizo. De hecho, tras la adhesión de la mayoría de los países del EFTA en enero de 1995 el comercio interno constituía el 63 por 100 del comercio total de la UE de los quince. Los datos indican que, con el cambio de siglo, el MUE está teniendo un impacto positivo en la creación de empleo, atribuido por la OCDE (1999) a «la aplicación de unas reformas del mercado productivo y laboral más completas en un creciente número de países». Sin embargo, se advertía de que el proceso no era uniforme, de que todavía quedaba mucho por hacer e, idealmente, había que constatar una aceleración de los cambios.

2. EN BUSCA DE UNA MONEDA ÚNICA

Como el MUE no lograba los dividendos esperados, aumentaba la sensación de que sólo sería realmente eficaz y completo con una moneda única. Ésta evitaría los costes de conversión y estimularía el comercio transfronterizo. Los antecedentes de una moneda única se remontaban muy atrás en la historia. En 1807 Napoleón comentaba que «quiero que toda Europa tenga una moneda». El proyecto, muerto antes de nacer, quedó como el principal fracaso del pequeño emperador en su conquista del continente, hasta que se creó la CEE. Incluso entonces los miembros fundadores se conformaban perfectamente operando con sus monedas individuales dentro del sistema Breton Woods, dominado por el dólar, hasta que las dificultades de finales de los años sesenta presagiaron su derrumbe entre 1971 y 1973. Esta crisis aclaró la situación y llevó a la creación del sistema «serpiente en el túnel», iniciado en 1972 pero de corta vida, en un intento por restringir las fluctuaciones entre las monedas de los estados miembros. En las inestables condiciones económicas de los setenta, el proyecto estaba condenado al fracaso y únicamente sirvió para posponer los esfuerzos hacia una mayor unión económica y monetaria.

En diciembre de 1978 la cumbre de Bruselas de la CE autorizaba la creación de un Sistema Monetario Europeo como tribuna para el crecimiento cuyo objetivo era rebajar las tasas de inflación de la comunidad. En su interior, el Sistema de Tipos de Cambio (STC), basado en el de la serpiente, restringía las divisas participantes a un tipo flotante lateral máximo del 2,25 por 100. Sin embargo, en marzo de 1979 se permitió a Italia una banda más generosa del 6 por 100, creando un precedente peligroso que emularían posteriormente España, Gran Bretaña y Portugal. A esta debilidad se añadía otra —la creciente inflexibilidad—. Así, mientras entre 1979 y 1987 se habían producido realineaciones frecuentes —la poderosa Alemania reevaluaba seis veces y las monedas más débiles del STC se devaluaban—, una vez el STC se convirtió en un vehículo para la moneda única su adaptabilidad se esfumó y amenazaba con crear una crisis.

El comité para el estudio de la Unión Económica y Monetaria (UEM) fue creado en junio de 1988 por el Consejo Europeo para determinar si una moneda única beneficiaría el MUE. En 1989 el informe Delors resultante respondía afirmativamente y proponía un plan en tres etapas para su puesta en funcionamiento. En la primera fase (del 1 de julio de 1990 al 31 de diciembre de 1993) se abolirían los controles sobre el capital, se reducirían los diferenciales de tipos de inflación e interés y se estabilizarían los tipos de cambio intra-europeos. En la segunda fase (del 1 de enero de 1994 al 31 de diciembre de 1998), las políticas económicas nacionales convergerían y, más tarde, con la fijación por parte de los miembros del STC de sus divisas, el Instituto Monetario Europeo (IME) planificaría la transición final. Finalmente, en la tercera fase (desde el primero de junio de 1999), el IME sería sustituido por el Banco Central Europeo y los tipos de cambio de los miembros capacitados serían fijados inamoviblemente antes de ser introducida la moneda única, bautizada posteriormente como euro.

Una vez iniciada la primera fase el mantenimiento de la paridad entre las divisas del STC se convirtió en un punto de referencia de la credibilidad de la UEM. El calendario fue, como mínimo, desafortunado. Gran Bretaña se incorporaba al STC en octubre de 1990 en gran parte para beneficiarse de la política antiinflacionista reverenciada por el Bundesbank. Pero cuando los enormes costes derivados de la unificación con la antigua Alemania oriental se hicieron evidentes, el banco central alemán empezó a incrementar sus tipos, los cuales eran, oficiosamente, la referencia que seguían los miembros del STC. En septiembre de 1992 Gran Bretaña había llegado a menos del 0,25 por 100 del tipo base alemán, pero el Bundesbank rechazó con firmeza devaluar. Entonces los especuladores hicieron su agosto, forzando a salir del STC a la libra esterlina y la lira italiana. Más tarde, una crisis en julio de 1993 llevó a la ampliación de las bandas flotantes normales a parámetros de ± 15 por 100, excepto para el marco alemán y el florín holandés que permanecieron dentro de la banda estrecha. La experiencia tuvo un efecto traumático sobre los ya escépticos británicos, que negociaban una «exclusión voluntaria» en la cumbre de Maastricht de diciembre de 1991.

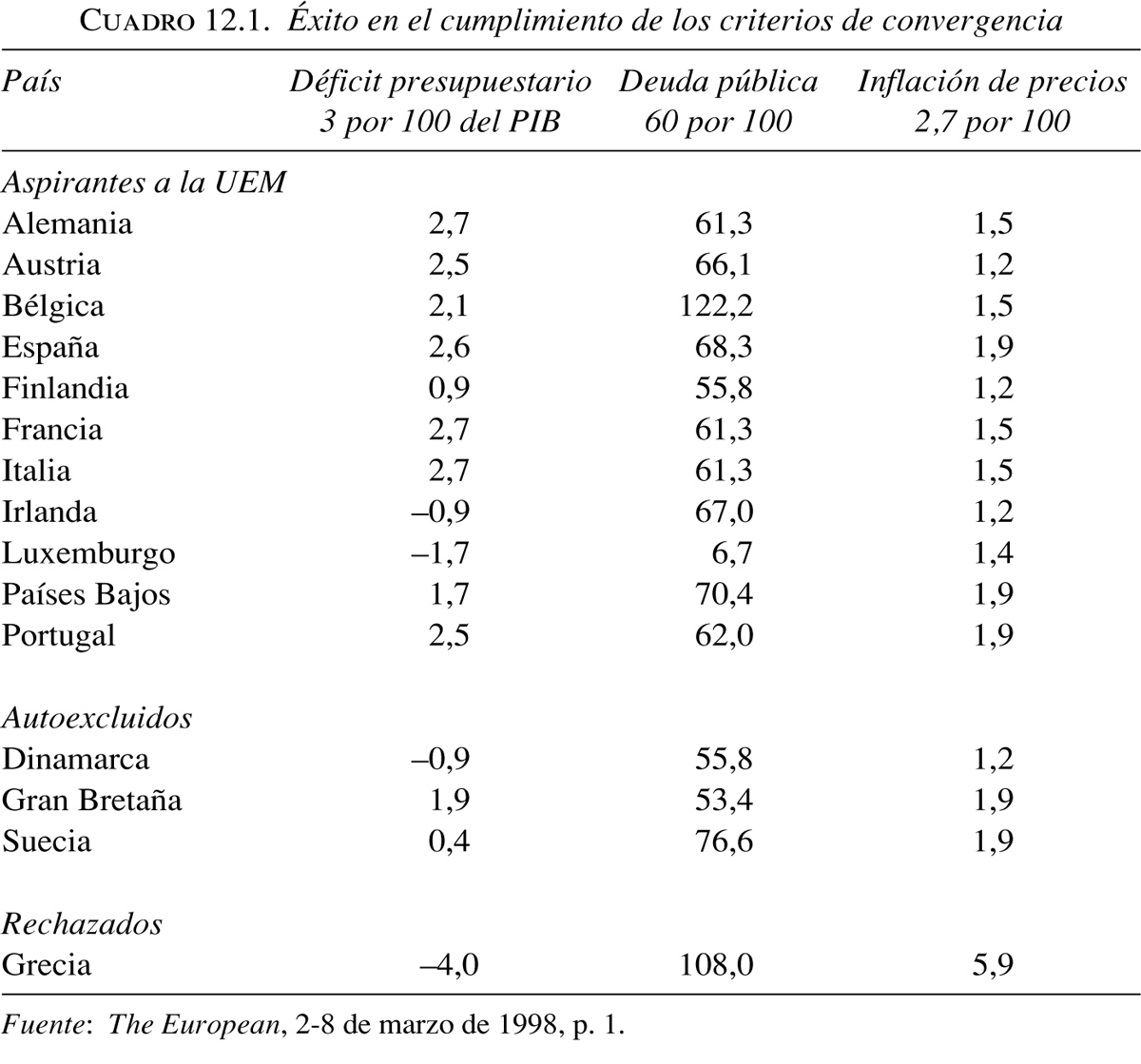

Esta cumbre, que llevó al Tratado de la Unión Europea de 1992 (el Tratado de Maastricht), establecía los cinco criterios básicos de entrada en la moneda única. Éstos eran: estabilidad de los precios, estabilidad de los tipos de cambio, estabilidad de los tipos de interés, política fiscal sana y un coeficiente satisfactorio de deuda pública respecto el PIB. El acuerdo sobre los criterios de convergencia no significaba que resultase una tarea sencilla cumplirlos, y fueron necesarias diversas genialidades para cumplir los requisitos. Los franceses saquearon los fondos de pensiones de France Telecom para reducir su déficit; Italia recurrió a un impuesto especial del euro y sacó tajada de los fondos de indemnización de compañías públicas a punto de ser privatizadas; Bélgica malvendió edificios públicos y parte de sus reservas de oro. Ingeniosas o ridículas, las condiciones de entrada de Maastricht estaban diseñadas para prevenir tales medidas, que nada tenían que ver con la gestión económica y la obviada disciplina financiera. Incluso el pacto de estabilidad, introducido en diciembre de 1996 ante la insistencia alemana, era poco importante. Francia y Alemania, el eje de la UE y las impulsoras de la UEM, diferían de manera fundamental sobre los objetivos de la moneda única. Los franceses preferían un euro «débil» y consideraban la creación de empleo y crecimiento como su papel prioritario. Los alemanes querían un euro «fuerte», que mantendría su valor frente al dólar, para contener la inflación y apuntalar un crecimiento sostenido. Como siempre el resultado fue una mascarada política. Ante la insistencia francesa, el pacto de estabilidad no fue tan severo como querían los alemanes, mientras que el primer presidente del Banco Central Europeo, un holandés (Wim Duisenberg) con las solicitadas credenciales antiinflacionistas que agradaban a Bonn, se retiraría tras cuatro años de los ocho posibles de mandato en favor de un francés.

En una estricta lectura de los criterios de Maastricht, sólo el minúsculo Luxemburgo habría cumplido los requisitos. Aparte de la inflación de los precios, once países cumplían ampliamente las condiciones de ingreso, pero quedaban otros problemas (véase el Cuadro 12.1). Por ejemplo, Bélgica cargaba con un coeficiente pasivo de más del doble del límite permitido, pero disimulado mediante un tecnicismo —el generoso criterio de que estaba decreciendo suficientemente como para justificar la admisión— . De hecho, de los doce aspirantes únicamente a Grecia, que permanecía como uno de los miembros más pobres de la UE, le fue denegada la entrada en la primera oleada. Once economías formaban la eurozona, donde a principios de 1999 se ponía en marcha la moneda única. Sin embargo, el euro como tal, en forma de billetes y monedas, no sería puesto en circulación hasta 2002. Entretanto, las divisas individuales siguieron operando.

3. LA ENTRADA DEL EURO

El eterno debate entre los partidarios y los detractores de la moneda única, que precedió la llegada del euro, no será retomado aquí, pero algunos hechos son ya evidentes. Un año después de su lanzamiento el euro se parecía más a la lira italiana que al marco alemán, el cual esperaban sus defensores que sería sustituido por el euro como piedra angular de la fuerza económica y la contención de la inflación. En sus primeros doce meses el euro se depreció un 15 por 100 respecto al dólar, el 12 por 100 respecto a la libra esterlina y sobre el 20 por 100 respecto al yen. Este descenso era de una magnitud similar al sufrido por la libra esterlina antes de que tuviera que dejar el STC.

La eurozona es más grande que Japón, pero no tanto como Estados Unidos, aunque su población es mayor (291 millones de europeos frente a 269 millones de norteamericanos y 126 millones de japoneses). Sin embargo, en su primer año, a pesar de caer un punto por debajo de la paridad con el dólar, luchaba por establecerse como moneda importante frente al dólar y al yen. La falta de confianza en el euro se hacía evidente. A lo largo de 1999 los inversores europeos tendían a abandonar el euro en los mercados exteriores. En febrero de 2000 el Banco Central Europeo (BCE) percibía con preocupación el impacto de la continua debilidad del euro sobre la estabilidad de los precios y pretendía afrontarlo incrementando los tipos clave de refinanciación. El problema inherente pronto quedó de manifiesto: la imposibilidad de llegar a unos tipos de interés idóneos para los once miembros de la eurozona. El BCE recortó sus tipos base en abril de 1999 para acomodarlos a los llamamientos alemanes y estimular su atribulada economía pero enfrentándose a las acusaciones de ignorar las necesidades de los países más prósperos. En octubre de 1999 el BCE había cambiado el rumbo y empezaba a aumentar los tipos de interés con vistas a fortalecer el euro.

Al mismo tiempo, existían algunos indicadores más positivos a medio y largo plazo. Un barómetro de la confianza es el mercado de bonos de sociedades anónimas donde las compañías multinacionales, que hasta entonces favorecían el endeudamiento en dólares y yenes, trasformaron, según el Banco de Inglaterra, buena parte de su deuda a euros. Este hecho reflejaba que las empresas habían visto las ventajas del comercio en la eurozona sin los tradicionales riesgos cambiarios. Aunque la libra esterlina se devaluó respecto al dólar, permanecía fuerte respecto al euro, convertía en poco competitivos en el continente a los productos británicos e influyó para que BMW malvendiera la deficitaria Rover de Longbridge. Los partidarios de la entrada de Gran Bretaña en la moneda única tuvieron munición para argumentar que la no-afiliación era perjudicial para la competitividad. Además, la debilidad del euro demostraba que no hay mal que por bien no venga, ya que, cuando fue lanzada la eurozona, los incorporados en la primera oleada estaban sufriendo estancamiento y deflación. Durante la primavera de 2000, la persistente debilidad del euro (ascendiendo eficazmente hasta una devaluación competitiva) había dado paso a un suave realce del crecimiento y la inflación. La OCDE (1999) destacaba que la divisa frágil estimulaba las órdenes de exportación en Francia, Alemania e Italia. Esto podía impulsar, potencialmente, la eurozona a un auge económico generalizado. Aunque la próspera economía irlandesa se enfrenta a unos costes de importación crecientes, que amenazan con repercutir sobre la inflación, es una excepción a la regla de la eurozona, donde sólo alrededor del 10 por 100 de la demanda es satisfecha por las importaciones. Por tanto, la debilidad del euro puede resultar un punto fuerte para la mayoría de miembros de la eurozona.

Como pasaba con el MUE, todavía es demasiado pronto para juzgar si el euro marcará la diferencia en la actuación económica europea. Después de todo, la Reserva Federal necesitó aproximadamente un cuarto de siglo para fijar el dólar como la moneda única en todo Estados Unidos y a sí misma como banco central del sistema norteamericano. Ciertamente, se requerirá al menos un ciclo económico completo para emitir un juicio razonado sobre el éxito o el fracaso del euro. Sin embargo, ya se evidencian ciertos fallos en su gestión, los cuales, tarde o temprano, tendrán que ser abordados. Éstos incluyen el famoso secretismo del BCE y la falta de confianza asociada con sus decisiones, los mecanismos de transferencia entre estados miembros pobres y ricos y la coordinación de las políticas fiscales y monetarias. Con el tiempo, es probable alguna apreciación del euro, especialmente cuando el auge estadounidense termine y, su talón de Aquiles, un substancial y cada vez peor déficit exterior por cuenta corriente haga sonar finalmente la alarma de los tenedores de divisas. En cambio, la eurozona disfruta de un superávit significativo en la balanza de pagos por cuenta corriente que, cuando otros factores de confianza sean favorables, podría tener como consecuencia un euro alcista.

4. LAS ECONOMÍAS POSREVOLUCIONARIAS: LA TRANSICIÓN HACIA EL MERCADO

El final del siglo XX exigió a las economías de la Europa oriental superar cambios trascendentales en términos de estructuras económicas, orientación comercial, actitudes y valores, cuando substituyeron los sistemas de planificación central por los modelos basados en el mercado. Además, las economías en transición no tuvieron que esforzarse únicamente en estabilizarse en un entorno capitalista desconocido, sino que también buscaban reunir los requisitos básicos de entrada para incorporarse a la UE. La situación afrontada por los países poscomunistas ha sido calificada como «problema simultáneo»: adaptarse a la democracia y, al mismo tiempo, convertirse en economías de libre mercado.

Los ingredientes exigidos para la transición eran inmensos. El objetivo final era una inflación baja, un empleo estable y un estándar de vida más alto para mantener la democracia. Conseguir El Dorado pedía algunas adaptaciones dolorosas, tales como la retirada de la confianza en la industria pesada y la agricultura, a favor de los servicios y las manufacturas. El Cuadro 12.2 nos muestra las diferencias significativas durante el inicio del proceso de transición entre las economías de planificación centralizada y las de libre mercado. Por ejemplo, podemos ver que los sectores agrícolas tenían mucha más importancia al principio, mientras que posteriormente la asumen los servicios financieros. Entretanto, y antes que el embrionario capitalismo económico cogiese velocidad, seguramente los significativos niveles de desempleo eran asumidos como trabajos subsidiados por el estado. También se tenían que afrontar legados del pasado, tales como la polución y la privatización de la tierra —agrícola e industrial—, antiguamente bajo control estatal. A su vez, tenía que adecuarse el marco para fomentar una transición exitosa, mediante un mayor desarrollo de las infraestructuras, la constitución de un sistema legal, una adecuación monetaria a las condiciones del mercado mundial, la institución de una banca y unas finanzas privadas o la construcción de nuevos edificios de oficinas y plantas para tratar los vertidos contaminantes de la industria pesada.

Fijada la magnitud real de la tarea de transformación era inevitable que algunos países avanzaran más rápidamente que otros. Los líderes primerizos fueron Polonia, Hungría y la República Checa (creada en 1993, cuando oportunamente la débil Eslovaquia insistió en su independencia). Eslovenia se incorporó al grupo tras una breve participación (de una semana) en la guerra civil yugoslava y, en 1999, podía jactarse de que casi el 90 por 100 de los hogares disponía de una línea telefónica fija y el 11 por 100 tenía ordenadores personales con conexión a internet, datos muy altos para los estándares de Europa oriental. La aproximación de los líderes a la «terapia de choque» y al «big bang» pedía algunas decisiones valientes. A principios de 1991 la República Checa (entonces parte de Checoslovaquia) iniciaba un programa extensivo de estabilización impulsado por otro proyecto que incorporaba la liberalización comercial y de precios, una devaluación masiva de su divisa (el 50 por 100) y dos etapas sucesivas de privatización multitudinaria de empresas estatales. Esta estrategia se había amortizado a mediados de la década de los noventa, cuando la inflación y el desempleo estaban bajo control y el crecimiento del PIB se situaba en una horquilla del 3 al 6 por 100. Aunque a partir de entonces no se mantuvo esta actuación —como claro indicio de que el proceso de transformación tiene que ir aún más lejos e incluir, por ejemplo, el asegurar los beneficios de rendimiento de la privatización y el proteger a los pequeños accionistas— el proceso de occidentalización de la República está bien avanzado.

Hungría era el país mejor situado para realizar la transición al mercado, pues había conseguido implantar en los últimos días del bloque soviético las reformas económicas de mayor calado. Éstas le otorgaban una posición de salida destacada, por cuanto poseía in situ una rudimentaria estructura legal e institucional en que apoyar una economía de libre mercado. Por tanto, se perseguía una vía intermedia entre el «big bang» y una adaptación lenta. Sin embargo, a consecuencia de la recesión, el proceso fue todavía penoso entre 1990 y 1993, cuando el PIB se redujo en un 17 por 100 y al final del período se registraba un déficit por cuenta corriente del 10 por 100 del PIB. Ante estos antecedentes el gobierno eligió introducir un programa de estabilización de más largo alcance en marzo de 1995, dirigido a producir un crecimiento sostenido poco inflacionista. Los sueldos se contuvieron en el sector público, la moneda fue devaluada aún más y los gastos recortados. Esta liquidación conllevó un déficit gubernamental decreciente (sin incluir las ganancias provenientes de las privatizaciones) que en 1996 se había reducido al 3,5 por 100 del PIB, ante el 8,4 por 100 de 1994. En 1998 el PIB había aumentado un 5,1 por 100, la inflación era del 14,3 por 100, casi la mitad respecto 1995 (28 por 100), y continuaba descendiendo. La privatización estaba prácticamente completada en 1999: aproximadamente el 80 por 100 del PIB estaba en manos del sector privado y en las cifras de empleo representaba casi dos terceras partes de la mano de obra. A su vez, se estimuló la inversión directa extranjera y a finales de 1998 se llegaban a los 16.000 millones de dólares acumulados (sin contar los préstamos entre compañías), equivalentes a un tercio del PIB.

El grupo de los rezagados estaba encabezado por Bulgaria, Rumanía y la República Eslovaca, lo cual reflejaba su implicación más intensa en los excesos del comunismo y la correspondiente desgana en deshacerse rápidamente de sus vestigios. Por ejemplo, Bulgaria demostraba aversión a renunciar al control estatal sobre los recursos productivos. Fue necesaria una severa crisis económica en 1996 —cuando el PIB se redujo en un 10 por 100, y las reservas monetarias se desplomaron tras un mes de importaciones y una inflación escandalosa (en febrero de 1997, la tasa mensual marcó un máximo del 243 por 100)—, para que el estado finalmente se movilizase mediante una intervención seria. Se iniciaron las reformas estructurales largamente pospuestas, el Fondo Monetario Internacional (FMI) apoyó una junta de interventores para imponer la disciplina financiera, la vacilante privatización se aceleró y se liberalizaron los precios más controlados. De manera similar, Rumanía sólo emprendió un tardío programa reformista (en febrero de 1997) tras varios años de actuación económica pésima y de registrar índices de pobreza superiores a los habituales en la región. Sin embargo, la inestabilidad política continua impidió el ritmo de la reforma. De nuevo, los rezagados demostraron una mayor desidia en ceder los bancos de propiedad estatal al sector privado a diferencia de las economías reformadas por la vía rápida, tales como Estonia, Hungría y Polonia. Únicamente en 1999, una década después de las revoluciones, los rezagados —Croacia, Bulgaria y Rumanía— se dieron cuenta de sus errores y empezaron a privatizar el sector bancario. Resulta improbable que los mismos bancos nacionales pudieran concederle importancia. En 1998 el patrimonio bancario global en Europa central y oriental se mantenía en el 66 por 100 del PIB, considerablemente inferior respecto al de sus vecinos occidentales de Austria (con el 266 por 100) y Alemania (173 por 100). Lo importante será la penetración extranjera. Aquí, los signos son esperanzadores, la cuota de los bancos extranjeros en el mercado bancario de la región saltó del 20 al 32 por 100 durante 1998 y a partir de entonces continuó aumentando.

Los países destacados mostraron mayor disposición para aceptar la prescripción occidental de una estabilización macroeconómica, en combinación con una rápida liberalización. Un representante del Banco Mundial, recogiendo estos diez años de transición, insinuaba:

Las reformas orientadas al mercado, combinadas con las reformas sociales y el reforzamiento institucional han buscado transformar las economías de planificación centralizada, antiguamente socialistas, y pueden ponerlas en un camino de crecimiento económico sostenido e inclusión social (Wolf, 1999).

Polonia, que cogió el toro por los cuernos, presenció un crecimiento económico de la tasa compuesta anual entre 1993 y 1998 del 5,6 por 100 y en este último año su PIB real se mantuvo un 17 por 100 por encima del nivel de cuando inició la transición.

Ser un rezagado puede tener beneficios generales, sobre todo si se es capaz de asumir la tecnología más reciente y superar el equipo obsoleto. Resulta particularmente cierto en el campo de las telecomunicaciones, donde la República Checa confía convertirse en el primer estado ex comunista que liberaliza completamente el mercado. En 1987 la CE reconoció la importancia de las comunicaciones móviles y decidió introducir estándares comunes. Esto llevó a la creación del GSM (Global System for Mobile Communications, sistema global para comunicaciones móviles), el cual fue asumido oficiosamente durante los noventa como el estándar mundial para la telefonía digital de segunda generación, y ha abierto Europa oriental a la tecnología punta de las telecomunicaciones proporcionada en gran parte por los fabricantes y los proveedores de sistemas de Europa occidental.

De hecho, es en esta área donde la inversión directa extranjera ha sido más significativa y extensa. También aquí la liquidación de las telecomunicaciones encabezó las iniciativas privatizadoras de la región. Sobre todo en este sector se reproduce la tendencia global de crecimiento espectacular de los abonados a las redes de teléfonos móviles que atraen miles de millones de dólares de inversión. Deutsche Telecom abrió el camino y en 1999 tenía la cobertura más amplia, con intereses que se extendían desde Europa central a los Balcanes y Rusia. En los mercados emergentes de Europa oriental, donde la mayoría de la población funciona mediante efectivo más que con transacciones a crédito, se prefieren las tarjetas de prepago. En 1999 los eslovenos hacían alrededor del 40 por 100 de sus llamadas a través de la red GSM, mientras que incluso en Rumanía, una de las economías más pobres, disfrutaban de una alta tasa de uso del teléfono móvil dado que resultaba más barato que adquirir una línea fija.

Los consejos y la mayor ayuda financiera durante el proceso de transición fueron proporcionados por un conjunto de instituciones occidentales: el programa PHARE (Poland and Hungary Assistance for Restructuring the Economy, asistencia para la reconstrucción de la economía de Polonia y Hungría), el Banco Europeo para la Reconstrucción y el Desarrollo (BERD) creado en 1991 con el objetivo específico de facilitar el progreso económico de los estados ex comunistas, el FMI, el Banco Europeo de Inversiones (BEI) de la UE y el grupo del Banco Mundial. Por ejemplo, el Banco Mundial empezó a suministrar sistemáticos memorandos económicos por país, primero en las economías más avanzadas como Polonia y Estonia, para ayudarlas, así, a reunir los criterios para ingresar en la UE (véase más abajo), mediante la financiación de medidas estructurales de «preacceso». En octubre de 1991 la CE estableció un grupo de trabajo conjunto con el Banco Mundial, el BERD y el BEI con el objetivo de estudiar cómo coordinar mejor sus programas de desarrollo y atraer a instituciones financieras internacionales privadas, tales como bancos de inversión y corporaciones financieras. En general, la intervención internacional ha tenido un impacto positivo y ha permitido a los gobiernos «culpar» al FMI y a otras instituciones de la medicina de la dolorosa reforma económica.

Con la notable excepción de Eslovenia, las partes constituyentes de Yugoslavia no se beneficiaron del proceso de transformación económica poscomunista y se enzarzaron en un amargo conflicto interétnico conocido como la guerra civil yugoslava (1991-1995). Además, posteriormente Serbia se vio implicada en un callejón sin salida con Occidente por Kosovo, que tuvo como consecuencia la devastación de su infraestructura económica. Cuando menos fue inoportuno, porque Yugoslavia, un marginado primerizo del bloque soviético, ya tenía su comercio a caballo entre el Este y el Oeste y estaba bien situada para aumentar sus contactos con este último. La guerra civil orquestada por los serbios dio al traste con todo ello y convirtió a Serbia en un paria internacional, sujeta a las sanciones económicas occidentales. Excepto durante un breve período, cuando su papel en la finalización de la guerra civil comportó para Serbia alguna ayuda económica exterior, se la ha mantenido marginada e imposibilitada para acceder a los préstamos del FMI y a las demás instituciones de crédito internacionales.

La comunidad internacional, a diferencia del resto de los Balcanes, no estaba dispuesta a ayudar al desarrollo económico de Serbia hasta que su sempiterno presidente, Slobodan Milosevic, dejase el poder. El 29 de marzo de 2000 Chris Patten, el responsable de Asuntos Exteriores de la CE, declaró en la Conferencia de financiación regional para la Europa sudoriental: «Mientras Milosevic siga en el poder, el dinero para la [ayuda] sincera permanecerá en la caja fuerte». Serbia fue aislada económicamente, mientras Occidente instaba a nutrir a los países vecinos como Macedonia y Croacia, con la esperanza de que su creciente prosperidad persuadiría a los serbios de derrocar a su líder. En marzo de 2000 Macedonia era la primera nación de la antigua Yugoslavia en concluir un acuerdo de estabilización y asociación con la UE. Aunque se conserva alguna esperanza para el futuro, se mantiene el hecho de que, tradicionalmente, la economía de Macedonia ha dependido mucho del comercio con Serbia. De manera similar, Montenegro, formalmente parte de la nueva Yugoslavia junto con Serbia, ha intentado occidentalizar su economía. Sin embargo, la frontera compartida limita la amplitud de la ruptura con su más poderoso vecino, el cual ha abastecido normalmente el 60 por 100 de sus necesidades alimentarias. Cuando Montenegro abrió su frontera con Albania, Serbia respondió bloqueando las importaciones mediante unos controles policiales imponentes en las rutas entre Serbia y Montenegro. Ante esta situación, Occidente previno a Montenegro de no declarar la independencia para evitar, así, el provocar una invasión serbia. El mantenimiento de Milosevic en el poder se justifica por su crueldad —ejercida por sus leales fuerzas de seguridad—, la división de la oposición y la alimentación deliberada del mercado negro nacional para generar lealtades entre aquellos que se beneficiaban de tal sistema.

Un legado económico negativo de la guerra de Kosovo entre la OTAN y Serbia fue el bloqueo del río Danubio, debido a la destrucción de los puentes por los ataques aéreos. El río nace en Alemania, desde donde fluye a través de Austria, Eslovaquia, Hungría, Eslovenia, Croacia, Serbia, Rumanía, Bulgaria, Moldavia y Ucrania. El tráfico en el Danubio, una arteria comercial nodal entre Europa central y oriental, alcanzaba un máximo de cien millones de toneladas en 1987, pero en 1994 había descendido espectacularmente a 19 toneladas. A partir de entonces se empezó a invertir la tendencia en las economías emergentes, especialmente en Bulgaria, Rumanía y Eslovaquia, ya que todas ellas dependían del transporte fluvial para enviar mercancías voluminosas de escaso valor. El bloqueo condujo a que Bulgaria y Rumanía no pudiesen mover productos agrícolas y materias primas corriente arriba, mientras que la industria turística regional, en expansión, se vio afectada. Los cruceros a través de Serbia, Rumanía y Bulgaria se hicieron impracticables y los viajes tenían que pararse en Bucarest. Todo esto llevo a la Comisión del Danubio, con base en Bucarest y compuesta por diez países con intereses directos en el río, a solicitar ayuda internacional para suprimir las obstrucciones y reconstruir los puentes. Hasta la primavera de 2000 el río permaneció bloqueado, entonces se reabrió y se reconstruyeron puentes con ayuda económica de la UE.

5. EUROPA EN LA ECONOMÍA GLOBALIZADA

A finales del siglo XX Estados Unidos se reafirmó como el jugador líder mundial. En enero de 2000 su economía acumulaba 108 meses consecutivos de crecimiento, el mayor período de prosperidad desde los años sesenta del siglo XIX. La llegada a la presidencia de Ronald Reagan en enero de 1981 inició el renacimiento. Los «reaganomics» (los economistas reaganianos) impulsaron el crecimiento mediante beneficios fiscales y una renovada tecnología dirigida a la carrera armamentística de la guerra fría, que ayudó a relegar al olvido el imperio soviético. Los beneficios indirectos derivados de esta última hicieron mucho por abrir la era de la cibernética, el comercio electrónico e internet, y redujeron extraordinariamente los costes empresariales. El líder en este campo fue Microsoft, que se convirtió en la mayor compañía mundial y a su fundador Bill Gates en el hombre más rico del planeta. Con el fin de la guerra fría el proceso se aceleró y las acciones relacionadas con las tecnologías de la información registraron subidas en la bolsa de Wall Street, impulsadas por el índice NASDAQ, una tendencia que también se trasladó a Europa, especialmente a Londres. Los analistas creían que la economía estadounidense estaba experimentando una fase alcista en forma de curva cerrada, en la cual las innovaciones tecnológicas mejoraban la productividad de manera fulminante. Donde las conmociones petroleras de los setenta, un concepto afín, produjeron un crecimiento más débil y una inflación creciente, la conmoción de las tecnologías de la información habían tenido un efecto opuesto. De éstas surgió una tasa sostenida de crecimiento anual estadounidense del 5 por 100, que era considerada por los optimistas como no demasiado alejada del reino de lo posible.

Algunas de las tendencias estadounidenses eran evidentes en la economía europea, pero el crecimiento era más lento que espectacular. Alemania abría el camino con 19,5 millones de usuarios de internet en 1999 y 47,8 millones previstos para 2003. De nuevo, Alemania encabeza Europa en cifras de negocio publicitario cibernético y alcanzaba los 92 millones de dólares en 1999, el 3 por 100 del total mundial. En 1999 aproximadamente el 25 por 100 de los ochenta millones de la pujante población alemana poseía un ordenador personal, de los que el 10 por 100 tenían acceso a internet. Gran Bretaña secundaba a Alemania con cinco millones de abonados en 1999, pero el resto de Europa está de alguna manera retrasado. Los ejecutivos europeos son considerados, en general, como demasiado conservadores comparados con sus arriesgados colegas estadounidenses, quienes están más dispuestos a afrontar la quiebra, que no les imponía el mismo estigma. Los líderes europeos lo reconocían en la cumbre de Lisboa de marzo de 2000, cuando su presidente declaraba que la nueva ambición de la UE era llegar a ser la «economía basada en el conocimiento más competitiva y dinámica del mundo» (Norman, 2000). Está aún por ver si Europa producirá negocios de comercio electrónico equivalentes a los enormemente exitosos Yahoo!, Hotmail y Priceline.com estadounidenses. Además, existe una diferencia fundamental en el acceso a internet entre Europa y Estados Unidos. Los consumidores estadounidenses pagan por acceder a internet en lugar de por las llamadas telefónicas, mientras que en Gran Bretaña y en el continente europeo los ISP (Internet Service Providers, proveedores de servicios de internet) son gratuitos, pero se aplican tarifas variables por tiempo sobre la World Wide Web (o www, la red mundial). Por tanto, el acceso a internet durante las horas punta puede ser prohibitivamente caro, y funciona como factor disuasorio de un uso más amplio de internet. El gobierno Blair, en particular, lo ha reconocido y pretende emular el sistema de Estados Unidos, y adelantarse, así, a Europa con el ejemplo. Pero incluso cuando Europa copia la infraestructura de tecnología de la información estadounidense de acceso a la banda ancha, se mantiene un paso por detrás. De hecho, los cínicos han apodado la WWW como la «espera mundial», porque una vez Estados Unidos se despierta, la velocidad de acceso a internet se ralentiza considerablemente, mientras los portales europeos de internet se sobrecargan.

Ciertamente, el carácter instantáneo de las comunicaciones mundiales que comporta el ciberespacio, con los correos electrónicos enviados a cualquier lugar de la Tierra apretando un botón y extensos documentos adjuntos o enviados rápidamente por fax a través de las líneas telefónicas, han acelerado enormemente la actividad empresarial. En marzo de 2000 Tony Blair habló de una «nueva revolución industrial» basada en el comercio electrónico e internet. Así, los comentaristas han hecho una distinción entre la «vieja economía» de compañías «estelares» de gran prestigio y la «nueva economía» centrada en la tecnología de la información, que en Gran Bretaña también ha creado, de la noche a la mañana, los «millonarios de las punto com». Los agitados valores tecnológicos de varios de los protagonistas de la «nueva economía» reemplazaron en marzo de 2000 algunos de los más arraigados nombres en el FTSE 100 (índice bursátil de los valores de las cien mayores sociedades de la Bolsa de Londres). Si esta tendencia va a continuar así o no, es todavía una incógnita. Indudablemente, la nueva economía tiene un potencial inmenso, especialmente en impulsar a la baja los costes de distribución y contratación, y aunque ya se han aplicado ciertas mejoras, algunas compañías de alta tecnología también muestran que tienen un largo camino antes de obtener beneficios. La plaza virtual del mercado mundial electrónico tiene sus atractivos (por ejemplo, para los consumidores que viven en áreas rurales remotas), pero igualmente existen desventajas competitivas. La reticente difusión de las tarjetas de crédito en la compra-venta al detalle (en Alemania sólo uno de cada siete consumidores dispone de una tarjeta de crédito), el deseo de ir de compras personalmente e inspeccionar los productos de primera mano, los costes añadidos de distribución y la frecuente estipulación de una facturación mínima, todo ello actúa como impedimento. De hecho, el seguimiento electrónico ha sido comparado con la venta por correo, que también llegó a Europa cruzando el Atlántico. Y también creó millonarios repentinos, pero finalmente no consiguió una posición dominante en el mercado. Durante 1999 la venta por correo en Gran Bretaña representaba únicamente el 5 por 100 del mercado al por menor. Como sucedió durante el siglo XIX en Gran Bretaña con la fiebre del ferrocarril, es probable que una proporción significativa de las novatas compañías «punto com» no consigan justificar el bombo publicitario y desaparezcan cuando la competencia se intensifique. La transformación real sólo es probable que se produzca cuando la mayoría de la población del mundo industrializado pueda acceder a internet vía televisiones interactivas, y no a través de un ordenador. Entonces, como en el caso de los teléfonos móviles, pasará de ser considerado un lujo a un artículo del hogar, y en unos pocos años la revolución de la tecnología de la información se divulgará a la población en general.

La globalización ha significado la liberalización de las barreras comerciales, la desregulación de los mercados, la extensión de las multinacionales, el libre movimiento de capitales y una tendencia hacia el libre mercado promovida por el General Agreement on Tariffs and Trade (GATT, acuerdo general sobre aranceles y comercio) y su sucesora, la Organización Mundial del Comercio (OMC). Bajo el impacto de la globalización, la UE en su conjunto ha pretendido mejorar su actuación exportadora, mientras que, al mismo tiempo, mantenía un grado de protección para sus industrias sensibles. En la industria del motor, por ejemplo, se desplegaban limitaciones voluntarias de la exportación (LVE) para restringir el concurso externo, especialmente de Japón. Entre 1989 y 1991 la industria ciclista se enfrentaba a la inundación de las baratas marcas chinas, lo que indujo a Bruselas a aplicar un arancel masivo contra la competencia desleal del 34,4 por 100 para contrarrestar la amenaza. Igualmente, en 1998 los proveedores de algodón sin blanquear tuvieron que hacer frente a aranceles contra la competencia desleal encabezada por India antes de dirigir el problema a la OMC.

La postura de la UE dejaba entrever que se intentaban mantener las dos vías. De hecho, Susan Strange (1998, p. 107) consideraba que «las políticas comerciales de Europa tienen una mezcla inconsecuente de franqueza y protección». Las inclinaciones proteccionistas de la UE recibieron una sacudida cuando la OMC, con mayor influencia que el GATT, se instituía en enero de 1995. Ésta ha causado más broncas entre la UE y Estados Unidos, ya que estos últimos quieren que los europeos minimicen o eliminen sus medidas proteccionistas. La «guerra del plátano» es un ejemplo. El complejo conjunto de cuotas, aranceles y licencias de la UE sobre el plátano reflejaba los históricos lazos comerciales con las antiguas colonias. Los acuerdos discriminaban a los productores bananeros centroamericanos y, en gran parte, a sus distribuidores estadounidenses. En 1998 el asunto se llevaba ante la OMC que consideró ilegales los acuerdos. Sin embargo, la respuesta de la UE no satisfizo a Estados Unidos. En relación con otro litigio en curso, la UE prohibía por razones sanitarias las hormonas de crecimiento en la carne, usadas en el ganado vacuno estadounidense. Aunque la OMC se posicionó contra la UE, le permitió presentar pruebas científicas para justificar su causa, un proceso que podría llevar años. En un esfuerzo por presionar a la UE, Estados Unidos imponía sanciones limitadas. Otro caso, finalmente, es el de la presión ejercida por Estados Unidos sobre la UE para «abrirla» a las importaciones de acero y otros productos manufactureros de economías atribuladas como Rusia, medida a la que la CE se ha resistido tenazmente. Está aún por ver si la «Ronda del Milenio» en curso, iniciada en Seattle en noviembre de 1999, meterá en cintura a la UE e incluirá a la agricultura y los servicios. La prolongada naturaleza de la predecesora Ronda Uruguay, que se extendió de 1986 a 1994, no convida al optimismo.

Por supuesto, la UE no es la única que instiga medidas de protección comercial y puede ser, de igual manera, tanto beneficiaria como víctima de ellas. Se estima, por ejemplo, que las restricciones importadoras de India privan al país de un incremento anual en exportaciones hacia las mayores democracias mundiales de mil millones de euros potenciales. Por otro lado, la Comisión Europea (1999) calcula que el tratamiento fiscal estadounidense hacia las compañías extranjeras otorga a las nacionales un subsidio anual a la exportación de alrededor dos mil millones de euros, estado de cosas que podría cambiar gracias a la OMC. Por su parte, también las tasas discriminatorias de Chile y Corea del Sur sobre las bebidas alcohólicas han repercutido negativamente sobre la UE, que constituye el mayor productor y exportador mundial de licores.

La comisión utiliza el comercio para objetivos políticos. La UE tiene un interés creado en asegurar la estabilidad en el Mediterráneo oriental, sobre todo a causa del petróleo. Con este fin, ha impulsado acuerdos de unión aduanera con Turquía para reforzar sus lazos con Occidente. En enero de 1996, siguiendo esta línea, se abolían de mutuo acuerdo los aranceles sobre productos industriales y Turquía asumía el arancel externo común de la UE que llevaba a una significativa bajada en su nivel arancelario medio. Este acuerdo fue precedido en noviembre de 1995 por la Asociación Euro-Mediterránea, encuentro celebrado en Barcelona entre la UE y Argelia, Chipre, Egipto, Israel, Jordania, Líbano, Malta, la Autoridad Nacional Palestina, Siria, Túnez y Turquía, para facilitar el diálogo político, económico y social. En términos generales, la asociación pretende proporcionar el marco para un área común de paz y estabilidad, colaboración en los problemáticos ámbitos de la inmigración y el tráfico de drogas, la extensión de la ayuda económica de la UE y, hacia el año 2010, la posibilidad de un área de libre mercado de productos industriales. A Turquía, que en 1987 solicitó ser miembro de pleno derecho, le fue denegado el estatus de candidato hasta diciembre de 1999 a causa de su historial sobre derechos humanos y ahora se le exige reunir los criterios de Copenhague (ver más abajo). Al dejar en suspenso la tan ansiada posibilidad turca de convertirse en miembro de pleno derecho, la UE confía en fomentar, previamente, la reconciliación con el histórico enemigo de Turquía, Grecia, a causa de disputas territoriales en el mar Egeo y el largo conflicto chipriota. De manera similar, la UE ha cerrado acuerdos de asociación y cooperación con Rusia, Bielorrusia, Ucrania y diversos estados de la ex Unión Soviética. De nuevo, se pretende mejorar el comercio y proporcionar una medida de estabilidad económica para atrincherar las tendencias democráticas.

Las conmociones petroleras descarrilaron la economía mundial en los setenta. De hecho, los precios se multiplicaron por seis entre 1971 y 1973, con un repunte añadido al final de la década. A partir de entonces, excepto durante un breve período al inicio de la crisis del Golfo, originada por la invasión iraquí de Kuwait en agosto de 1990, los precios bajaron y se situaron por debajo de los diez dólares por barril a finales de los noventa, un precio inferior en términos reales al de los años sesenta. Tres razones principales explicaban este descenso de los precios. En primer lugar, la demanda disminuyó cuando las economías de Europa, el Sudeste Asiático y Norteamérica se desaceleraron varios puntos y las estrategias de conservación de energía fueron puestas en práctica. En segundo lugar, los pozos petrolíferos fuera del control del cártel petrolífero dominado por los árabes, la OPEP (Organización de Países Exportadores de Petróleo), se pusieron a pleno rendimiento, por ejemplo los situados en el mar del Norte. Y en tercer lugar, la desunión dentro de la OPEP, especialmente entre Irán, Irak y Arabia Saudí, hizo difícil llegar a un acuerdo sobre los objetivos de producción. Sin embargo, con el cambio de siglo se percibían señales claras de un clima variable que amenazaba el crecimiento económico sostenido. Las economías en Europa y Asia se hallaban en una fase de recuperación, mientras que Estados Unidos continuaba con su espectacular crecimiento, todo ello combinado con una demanda ascendente de petróleo. En los ochenta, como los nuevos productores de crudo no disponían ya de existencias considerables, Arabia Saudí, Kuwait y Emiratos Árabes Unidos reafirmaron su antiguo dominio del mercado. La caída de los precios del crudo, mientras no se disipaban del todo las divisiones en la OPEP, servía para convencer a sus miembros de reducir la producción petrolífera en 1999 y de restringir la ampliación de la producción por debajo de los deseos estadounidenses en marzo de 2000. Si los precios del crudo hubieran aumentado durante un período, esto hubiera dado ímpetu a la inflación y traído consigo el peligro de lanzar a la economía mundial de cabeza hacia una recesión.

6. RESTRICCIONES AL CRECIMIENTO

Durante los noventa la economía estadounidense, levemente regulada, regresó a cifras de desempleo que representaban casi la mitad de las que entonces tenía la UE. En efecto, desde los años setenta, con las industrias tradicionales en declive, el desempleo se convirtió para Europa en un problema persistente. En 1998 el número de parados en toda la UE se mantenía en 18 millones. Tal nivel alto y continuo ha generado un debate sobre sus causas y sus soluciones potenciales. Algunos críticos asocian las cifras de desocupación con el «modelo continental» —porcentajes insostenibles de gasto estatal, excesiva regulación del mercado laboral y tipos impositivos altos—. A principios de los noventa, Aldcroft (1993, p. 288) identificaba una disparidad clave: «En la mayoría de los países de la CE la mano de obra estaba creciendo a un índice superior que antes, justo cuando el estado de la actividad económica estaba disminuyendo considerablemente». Al igual que entonces, se plantea también la relativa falta de éxito exportador en los mercados mundiales como freno a la creación de empleo.

En los últimos años el debate sobre las razones de la elevada tasa de desempleo en la UE se ha trasladado a las rigideces de la oferta. La OCDE (1994), en particular, las ha identificado como causa fundamental. Esto sugiere que, mientras es posible que el MUE haya eliminado muchos obstáculos en los mercados para productos y servicios, se mantienen los impedimentos para el mercado laboral. Por un lado los empresarios son penalizados mediante impuestos al alza por tomar trabajadores extra, y tampoco tienen libertad de «contratar y despedir» según la demanda, lo cual actúa como desincentivador a la hora de aumentar el personal. Por otra parte, las tasas relativamente altas de sueldos bajos convencen a muchos trabajadores poco preparados a seguir cobrando el subsidio de paro.

Como indica el Cuadro 12.3, todos los países de la UE experimentaron niveles de desempleo bajos durante 1961-1963, cuando, con el fin de la «edad dorada», las cifras de parados se dispararon hacia arriba. Desde 1990 estas cifras han sido mucho más variables y reflejan los diferentes grados de crecimiento económico. Por ejemplo, Irlanda, estimulada con inyecciones masivas de ayuda de la UE, consiguió el índice de crecimiento económico más sólido (alrededor del 11,9 por 100) a mediados de los noventa. Su desempleo se ha desplomado al unísono, de un elevado 15,5 por 100 a finales de los ochenta a un 4,7 por 100 previsto para el año 2000. Asimismo, Gran Bretaña, Holanda, Luxemburgo y Portugal consiguieron índices de crecimiento apreciables a la vez que sus coeficientes de desempleo también habían disminuido. Por su parte, las dos locomotoras del crecimiento de la UE, Alemania y Francia, registraron índices de desempleo inaceptablemente altos en la década final del siglo XX que ayudan a explicar el comportamiento económico relativamente pobre de la UE en su conjunto. Alemania se enfrentaba a la carga única de absorber la atrasada economía de la antigua Alemania oriental y a su enorme mano de obra no cualificada, así como a los impedimentos estructurales. Para los estándares estadounidenses, los registros de desempleo de la UE eran excesivos; únicamente Austria, Países Bajos y Luxemburgo presentaban tasas menores que las del gigante americano.

Así pues, una de las mayores diferencias entre Estados Unidos y la UE ha sido la creación de empleo. En el período 1991-1995 el empleo total aumentó en un 1,3 por 100 anual, mientras que en la UE descendía un 0,5 por 100 al año. Luxemburgo e Irlanda se mantienen excepcionalmente a la par o superan la expansión laboral estadounidense. Recientemente la UE ha iniciado una mejora en sus cifras de empleo y en 1998 consiguió un aumento del 1,1 por 100, una cifra comparable a la registrada en Estados Unidos (1,5 por 100).

Los últimos años de la década de los noventa vieron como el desempleo descendía por debajo de la media de la UE en Gran Bretaña y Países Bajos. Las causas son aún tema de debate. En ambos casos la creación de empleo a lo largo de la década fue impresionante, en Holanda el aumento estuvo muy cerca del 15 al 20 por 100. Los cínicos señalan que se han manipulado las cifras de desempleo y aquella gente que previamente habría sido registrada como parada se la ha trasladado a categorías de no empleados como minusvalía y jubilación anticipada. El presidente francés, Jacques Chirac, comentaba que «si el desempleo es más bajo en Gran Bretaña que en Francia, no se debe a las virtudes del liberalismo económico, sino a que los ingleses manipulan sus cifras» (Nickell y Van Ours, 2000, p. 7). Existe cierta credibilidad en esa afirmación. En 1998 hasta el 32 por 100 de los varones alemanes entre 55 y 64 años recibían alguna prestación de minusvalía, mientras que en Gran Bretaña la cifra correspondía al 20 por 100. Esto representaba un desplazamiento sísmico desde principios de los setenta, cuando en ambos países las cifras eran inferiores al 10 por 100. Nickell y Van Ours (2000, p. 31) sugieren que el incremento no es debido a un aumento de las minusvalías per se, sino a que los dos gobiernos han facilitado la forma de solicitar este tipo de prestación, la cual «tiende a ser más elevada y segura que la prestación de desempleo, puesto que hay pocas presiones para dedicarse a trabajar». Además, las presiones del gobierno central sobre las oficinas de prestaciones para reducir los titulares y reducir, así, las políticamente sensibles tasas de desempleo llevaron a su personal a reconducir al desempleado, que se esforzaba en encontrar trabajo, hacia las prestaciones de invalidez. Con un empleo boyante, el gobierno del nuevo laborismo en Gran Bretaña, que tomó posesión en mayo de 1997, inició el endurecimiento de las regulaciones, sobre todo a causa de los costes ascendentes de las prestaciones de invalidez. Pero una reacción política obligó a echarse atrás de forma que únicamente se impusieron nuevos preceptos sobre el futuro, antes de que existan demandantes. A los parados competentes, tanto Gran Bretaña como Holanda les impusieron restricciones sobre el régimen de prestaciones, en este último a través de su «política activa del mercado laboral» que comporta la aplicación de sanciones a los desempleados que persistentemente rechacen trabajar. En ambos países también dedicaban una atención creciente a los programas de capacitación laboral para ayudar al parado. Todo esto sucedía en un contexto de debilitamiento del poder sindical en Gran Bretaña y Países Bajos a principios de los ochenta, y que ha hecho menos predominantes a los representantes sindicales dentro del creciente sector privado, circunstancia que ha favorecido la creación de empleo.

El elevado nivel de desempleo generalizado de la UE condujo a la formación del Consejo Europeo de Essen en diciembre de 1994, donde se identificaron las cinco áreas clave que ayudarían a aliviar el problema. Éstas eran: la inversión en formación profesional para mejorar las oportunidades de empleo, el aumento de la intensidad en empleo del crecimiento, la reducción de los costes laborales indirectos, la mejora de las políticas referidas al mercado de trabajo y también de las ayudas a favor de los grupos que sufren especialmente el desempleo. Posteriormente el Tratado de Ámsterdam en octubre de 1997, que enmendaba el Tratado de Roma, englobaba la creación de empleo como un objetivo claramente político. El tratado también establecía un Comité de Empleo asesor para seguir de cerca las estrategias de empleo y del mercado laboral de los estados miembros y para ofrecer consejos. En marzo de 2000, en la cumbre de Lisboa, la UE reveló una estrategia para reforzar el empleo y la competitividad, dos temas que siguen concentrando su atención.

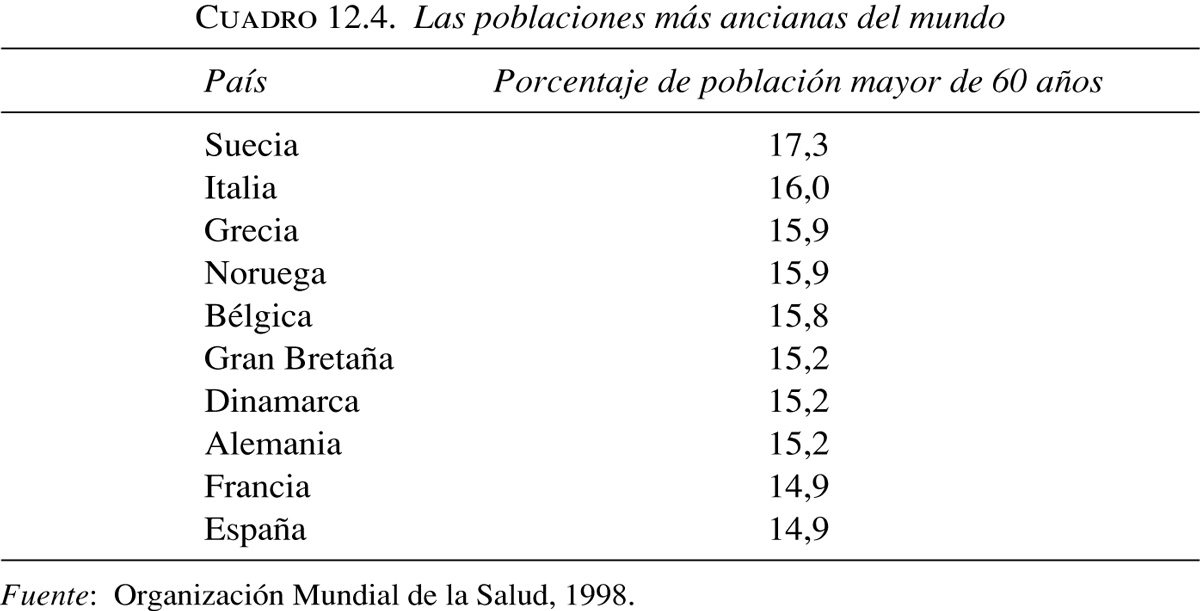

La esperanza de vida del estadounidense tipo era de 47 años en 1900; a finales del siglo XX es de 76. El incremento de la longevidad media es un fenómeno mundial (véase el Cuadro 12.4) que crea presiones crecientes sobre el sistema de pensiones de financiación estatal. Por ejemplo, la financiación de las pensiones italianas consumía el 15 por 100 del PIB en 1997 como consecuencia de que Italia tiene la población con la expectativa de vida más alta de Europa. Por su parte, la política habitual en Alemania incluye el pago del 70 por 100 del antiguo salario a los jubilados como pensión estatal, un nivel de generosidad que resulta insostenible a largo plazo. De hecho, con una tasa de nacimientos en declive y un desempleo en general más elevado que antes, está en marcha la «bomba temporal de las pensiones», según la cual el futuro amenaza con tener finalmente más pensionistas que trabajadores. El gobierno Thatcher en Gran Bretaña admitió el problema parcialmente, cuando rompió con polémica el vínculo entre las pensiones estatales y las ganancias medias. Pero su dramática tentativa de cortar el gasto gubernamental central finalmente fracasó: en 1997 la cifra en relación con el PIB era similar a la existente cuando los conservadores tomaron el poder tras un período laborista de «impuestos y gastos». El aumento inexorable del gasto en el estado del bienestar es un fenómeno de magnitud europea que grava y constriñe el gobierno central. Por ejemplo, el déficit de la seguridad social francesa se mantenía en 244.000 millones de francos en 1997. Francia ha sido criticada como

una de las naciones más dominadas por el estado de la UE, con un estado del bienestar costoso (los gastos sociales obligatorios están en alrededor del 45 por 100 del PIB, comparado con el 35 por 100 aproximadamente de Estados Unidos), un amplio sector público y una generosa provisión de fondos para servicios públicos (Andrews, 1999, p. 45).

Una solución provisional para financiar las pensiones públicas podría hallarse en el aumento de la edad de jubilación (medida que Estados Unidos aplicó en 1983, cuando la subió de 65 a 69 años). El problema de financiar las pensiones estatales y las otras prestaciones del estado del bienestar no va a desaparecer, pero las consecuencias políticas de su reforma actúan como poderoso desincentivador de los gobiernos para adoptar cambios radicales.

7. LA EXPANSIÓN DE LAS FRONTERAS DE EUROPA

El rediseño del mapa de Europa ha sido una característica constante del siglo pasado. La guerra y el nacionalismo desenfrenado fueron el elemento decisivo, responsable de los cien millones de muertes relacionadas con las guerras que cubrieron alrededor de dos terceras partes del siglo XX en el continente. La gran mayoría ocurrió antes de 1946, cuando el final de la segunda guerra mundial marcó el punto de inflexión. A partir de entonces, el nacionalismo, excepto en casos aislados como la guerra civil yugoslava, Irlanda del Norte, el País Vasco en España y Chipre, no ha dado lugar a conflictos. De hecho, la UE busca rebajar las inclinaciones nacionalistas y se ha convertido en la gran propulsora del cambio. Nunca como en los últimos años ha sido más pertinente la pregunta sobre «¿qué es Europa?». Si antes el Mont Blanc era la montaña más alta de Europa, ahora ésta se halla en el Cáucaso. La expansión del área geográfica europea refleja los cambios políticos trascendentales que siguieron al final de la guerra fría. Tras la incorporación de Finlandia y Suecia, la UE ganó trece mil kilómetros de frontera con la Federación Rusa. Esta última, con su economía al estilo «salvaje oeste», donde la evasión de impuestos, el fraude, los sueldos impagados y la mafia rusa están en el orden del día, posiblemente se mantendrá como el límite oriental de la UE. A no ser que Rusia pueda poner a punto su trastornada economía, no es posible plantear su adhesión a la UE en un futuro previsible. Por el sur, sin embargo, la UE expandirá su dimensión mediterránea con la incorporación de Turquía y Chipre, mientras los convenios comerciales a través del «acuerdo UE-Mediterráneo» llegan tan lejos como hasta Israel y Malta, lo que bien puede presagiar una extensión definitiva de la afiliación alrededor del «mar interior».

Se ha demostrado mucho más sencillo para las principales economías de Europa oriental (Hungría, Polonia y la República Checa) afiliarse a la OTAN que conseguir entrar en la UE. Aunque la cumbre de Edimburgo de la UE de 1992 reconoció que era posible una expansión hacia el Este, no se estableció un calendario. Mientras tanto, se acordó la simple asociación para las economías del antiguo bloque soviético, lo cual sólo permitía concesiones comerciales limitadas, mientras se mantenía la protección en las áreas sensibles de la UE como la agricultura y el textil. Esto llevó al resentimiento entre los gobiernos de la región, ya que mientras la Comunidad quería abrir sus mercados, protegía los propios. El Consejo Europeo estableció las condiciones para ser miembro de pleno derecho en Copenhague en junio de 1993; éstas incluían una estabilidad democrática y una economía de mercado que pudiesen resistir las considerables presiones de los socios. La situación se mantuvo así hasta julio de 1997, cuando la Comisión Europea lanzó la «Agenda 2000», un ambicioso programa para expandir la UE durante los primeros años del siglo XXI.

En ese momento, la Comisión contemplaba a Polonia, la República Checa, Hungría, Eslovenia, Chipre y Estonia como los estados más capacitados para reunir los criterios de Copenhague. Eran los destinados a ser los candidatos de la «primera oleada». Los países de la «segunda oleada» (Bulgaria, Letonia, Lituania, Rumanía y Eslovaquia) confiaban en incorporarse más tarde. Las reglas de entrada se modificaron en octubre de 1999, cuando la Comisión Europea prometió que cuanto más aceleradas fuesen las reformas a las que se sometiese un país, más pronto podía esperarse su adhesión a la UE. Este paso se extendió con una evaluación tanto política como económica, con los Balcanes aún inestables y signos de una reversión a formas más atemperadas de socialismo en algunas partes de Europa oriental. «Por primera vez desde la caída del Imperio romano», remarcaba Romano Prodi, el presidente de la Comisión, «tenemos la oportunidad de unir Europa —y esta vez no será por la fuerza de las armas, sino sobre la base de ideales compartidos y de reglas comunes acordadas» (Fletcher, 1999).

En diciembre de 1999 trece candidatos formaban la lista oficial para una afiliación definitiva y con la expectativa de una primera admisión en 2004. Existen implicaciones enormes asociadas a una ampliación de esta magnitud. La amenaza de una parálisis política en la toma de decisiones provocó la extensión de las votaciones por mayoría cualificada en el Tratado de Ámsterdam. Este proceso necesitaba ir todavía más lejos, pero existían diferencias entre los miembros que limitaron su alcance. La aceptación de tantos nuevos miembros bajo la reglamentación existente amenazaba en poner en bancarrota a la UE, sobre todo a causa de su atraso relativo. Los fondos estructurales, el elemento financiero de la política de desarrollo regional, ya consumían en el período 1994-1999 una tercera parte del gasto total de la UE. La Comisión Europea prevé limitar el gasto total en las regiones atrasadas al 0,46 por 100 del PIB de la UE y restringir la financiación para cada miembro al 4 por 100 de su PIB. Las regiones «objetivo uno», cuyo PIB per cápita representa menos del 75 por 100 de la media de la UE, comprendían una cuarta parte de la población de la comunidad en 1997. Se entendía que las regiones «objetivo uno», establecidas en el Tratado de la Unión Europea, sufrían una multitud de déficits, desde infraestructuras escasas (transportes, energía y telecomunicaciones) a estructuras industriales débiles con métodos productivos obsoletos, técnicas agrícolas atrasadas y un desempleo persistentemente alto, especialmente entre los trabajadores jóvenes, sin formación y de edad avanzada. Los principales beneficiarios de los fondos de cohesión fueron Irlanda y el «club mediterráneo». Toda Grecia (a menudo descrita como la «oveja negra» de la UE) se considera «objetivo uno» y en 1998 la financiación de la UE para modernizar sus infraestructuras se elevaba al 3 por 100 de su PIB. Insólitamente, es más posible que los griegos usen el transporte público que su propio coche. Después de que Atenas perdiese la oportunidad de celebrar los Juegos Olímpicos del centenario, la UE invirtió siete mil millones de euros para transformar las infraestructuras de la capital, incluso la construcción de un nuevo aeropuerto internacional, metamorfosis que convenció al Comité Olímpico para premiar a Grecia con los Juegos de 2004. Los miembros mediterráneos están naturalmente preocupados por si continuarán recibiendo tanta atención favorable una vez se realice la ampliación hacia el Este. Desde marzo de 1998 las más rigurosas limitaciones del gasto ya eliminaron la consideración de «objetivo uno» a algunas de las regiones más pobres de Gran Bretaña. Se han definido nuevos objetivos para los fondos estructurales para el período 2000-2006, los cuales reflejan una mayor severidad en la elección de criterios. El nuevo objetivo uno estará restringido a las regiones cuyo PIB per cápita sea inferior al 75 por 100 de la media de la UE y consumirá dos terceras partes del presupuesto de los fondos estructurales. El nuevo objetivo dos cubrirá la rehabilitación económica y social de las regiones fuera del ámbito del objetivo uno que han experimentado problemas de adaptación estructural. El nuevo objetivo tres coordinará el desarrollo de recursos humanos más allá de las regiones elegidas como objetivo uno.

De manera similar, la PAC, el mayor componente del presupuesto de la UE, tendrá que ser drásticamente modificada en vista de las comunidades esencialmente agrícolas que forman la mayoría de las futuras nuevas economías participantes. Cuando fue introducida, la PAC resolvió el problema de la autosuficiencia de la CEE, pero sus precios agrícolas garantizados tuvieron como consecuencia unos costes por encima de los precios de mercado mundial. Las controversias subsecuentes sobre «las montañas de mantequilla» y «los lagos de vino» eran sintomáticas de los problemas de exceso de producción relacionados con la PAC, cuya generosidad no discriminaba entre productores eficientes e ineficientes. Como receptor de la mayor parte de los subsidios agrarios, Francia ha sido el más renuente al cambio. La reforma seria sólo empezó en 1992, cuando se cambió la organización en mercados de cultivos agrícolas, buey, ternera, leche y vino. Se proponía reducir los precios intervenidos, mientras se compensaba a los agricultores con ayudas suplementarias para aumentar la competitividad global. La agricultura en los países aspirantes será apoyada con financiación previa para asistirlos durante el proceso de adaptación. Al mismo tiempo, los miembros de la UE tienden a crear grandes privaciones entre los pequeños agricultores de los países aspirantes, especialmente en Polonia donde en 1999 el 26 por 100 de la población activa estaba empleada en la agricultura. De hecho, el Partido de los Agricultores polaco estimaba que sólo doscientas mil de los dos millones de granjas del país se mantendrían cuando el proceso de adhesión finalizase.

8. EUROPA ANTE EL NUEVO MILENIO

En enero de 2000 la expansión económica estadounidense había creado veinte millones de trabajos, y redujo el desempleo a niveles de hacía treinta años. Gran Bretaña, que tradicionalmente había seguido el ciclo económico de Estados Unidos más que el europeo, estaba experimentando un auge más modesto y conseguía una tasa media de crecimiento anual del 2,9 por 100 durante el período 1995-1999, por debajo del rendimiento estadounidense (3,9 por 100), pero considerablemente mejor que las economías de la eurozona (2,1 por 100). Después de que el desempleo británico alcanzase casi los tres millones durante la recesión de 1990-1992, al empezar el nuevo siglo había descendido por debajo de un millón cuatrocientos mil, la mejor cifra en dos décadas, y se habían generado dos millones de puestos de trabajo extra. De manera general, tras una recesión en 1992-1993, la recuperación en la UE comenzó en 1994, de forma vacilante al principio e intermitente a mediados de los noventa, pero con fuerza a partir de 1996. Su recuperación económica no se vio afectada negativamente por las sacudidas económicas y financieras del Sudeste Asiático, Rusia y Latinoamérica, ya que la UE, como Estados Unidos, en gran parte comerciaba con ella misma. De hecho, en 1998 las exportaciones sólo representaban el 9,7 por 100 del PIB de los socios de la UE y el 13,7 por 100 de los once miembros de la eurozona. Ese mismo año la inflación de la UE descendió al 1,6 por 100, la tasa de precios de crecimiento más lento en cuarenta años. Entre los factores impulsores de la recuperación se incluían un entorno inflacionario favorable, unos beneficios crecientes que estimulaban la inversión, una modesta (para los estándares recientes) tasa de crecimiento nominal de los sueldos y la mejora de la productividad laboral. A lo largo de 1998 el desempleo en la UE descendió del 10,6 al 10 por 100, una mejora bienvenida, y las cifras seguían bajando en 1999 a 16,3 millones (9,2 por 100) de parados. En la primavera de 2000 la Comisión Europea pronosticó que se crearían cuatro millones de nuevos trabajos a finales de 2001 y, si se confirmaba, reduciría el desempleo a 14,4 millones de personas. Sin embargo, la proporción de parados se mantenía tan históricamente alta como considerablemente superior a la de Estados Unidos y Japón. Además, el titular del coeficiente de la UE disfrazaba que ciertos estados miembros estaban por encima de los resultados promedio —por ejemplo, España, Italia, Francia y Finlandia.