13. EL NUEVO MILENIO

1. HACIA EL NUEVO MILENIO

A medida que el nuevo milenio se abría a una fanfarria de celebraciones en todo el continente, parecía que había muchas razones para ser optimistas acerca de las perspectivas que afrontaba la economía europea, especialmente para el motor de su crecimiento, la Unión Europea. En enero de 2002, el euro se convirtió en moneda de curso legal y seis millones de billetes nuevos y 37.000 millones de monedas nuevas entraron en circulación. Los optimistas predijeron que serviría para profundizar la integración y marcaría el comienzo de una nueva trayectoria de crecimiento ascendente. El Banco Central Europeo (BCE) declaró que la moneda única suponía el nacimiento «de una nueva era». Sin embargo, visto en retrospectiva, es evidente que en este período de optimismo embriagador se sembraron las semillas de una grave recesión económica mundial, originada antes de finalizar la primera década del siglo XXI en unos debilitados Estados Unidos. En el corazón de esta crisis, que envolvió a las economías europeas en diferentes grados, encontramos la globalización, la interconexión del sistema bancario mundial y unas regulaciones bancarias relajadas. Entre 2002 y 2008, el crédito barato e irresponsable aumentó en todo el mundo, formando el preludio de una grave recesión en las economías maduras, que primero afectó a la economía estadounidense y rápidamente se extendió a Europa.

Los primeros años del nuevo milenio estuvieron dominados por choques políticos procedentes de Estados Unidos: los ataques de Al Qaeda en septiembre de 2001 al World Trade Center y al Pentágono fueron seguidos por las invasiones, lideradas por los estadounidenses, de Afganistán e Irak, bajo los auspicios de la «Guerra contra el Terror». Económicamente, estos eventos cataclísmicos exacerbaron las debilidades americanas: una creciente deuda nacional, que siguió subiendo sin piedad, la dependencia excesiva de las importaciones de petróleo nada menos que del Oriente Medio (la región más inestable del mundo) y una pérdida de competitividad en las manufacturas, que desaceleró el crecimiento económico de la mayor economía del mundo y se tragó las importaciones. En este contexto, las actuaciones de la eurozona parecían relativamente brillantes. Irónicamente, Alemania, el motor tradicional de la economía europea, se hallaba rezagada, asumiendo aún los costes de la asimilación de su parte oriental, mucho más pobre, heredada tras el colapso de la Unión Soviética. Así, entre 1996 y 2001, el crecimiento anual alemán, medido por su PIB, se situó en un promedio del 1,6 por 100 frente al 2,8 del resto de la eurozona. Las dificultades alemanas marcaban una gran diferencia, ya que al ser la mayor economía del continente, Alemania era responsable de una tercera parte de la producción de la eurozona. La dependencia alemana de las exportaciones de manufacturas se vio perjudicada cuando el euro, fortalecido ante el debilitamiento del dólar, se empezó a preferir como nueva moneda de cambio.

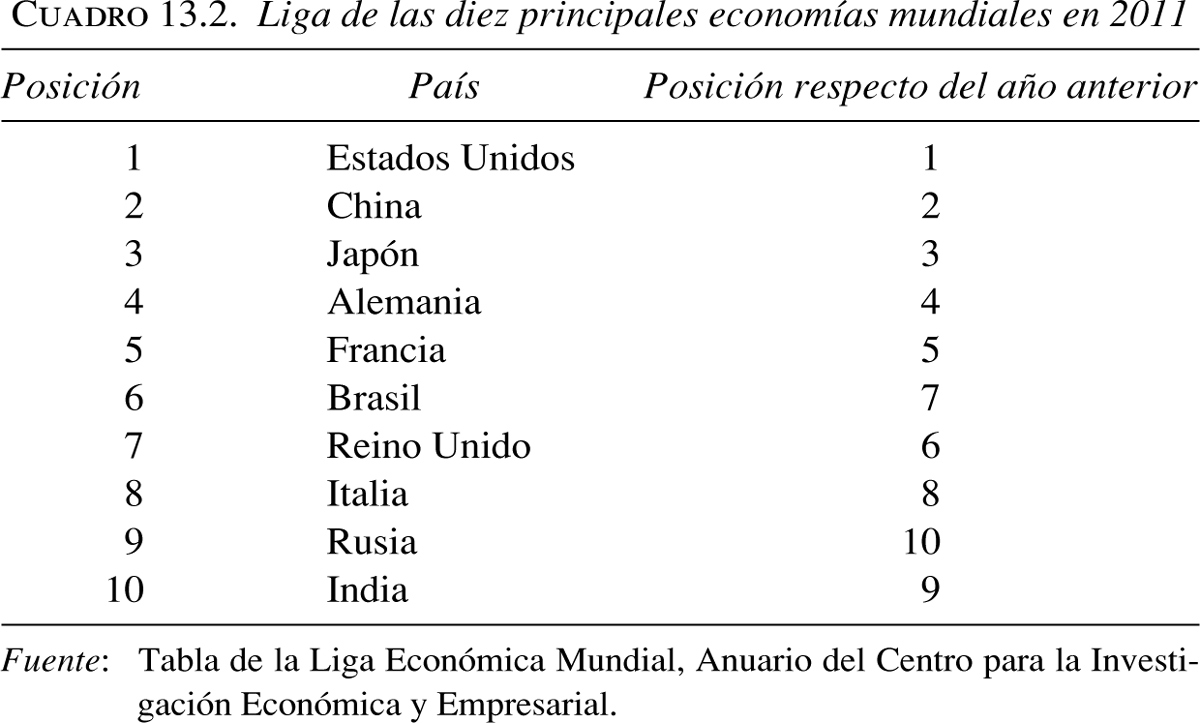

Mientras que las economías maduras e industrializadas sólo podían generar tasas de crecimiento muy lentas, las economías emergentes, lideradas por Brasil, China, India, Indonesia, Rusia y Turquía, crecían a una velocidad récord, con trece países de reciente industrialización creciendo un 7 por 100 o más por año durante un cuarto de siglo. En 2002, el término BRICs (Brasil, Rusia, India, China) fue acuñado por Goldman Sachs para distinguir los actores principales. En 2011, las economías emergentes fueron responsables de generar más de las tres cuartas partes del crecimiento mundial. De hecho, el impulso apenas se redujo por la crisis financiera de 2007 y 2008. Las condiciones que propiciaban este auge continuaron de tal manera que el FMI predijo que para el año 2013, los mercados emergentes podrían representar más de la mitad de la producción mundial, definida por la paridad del poder adquisitivo. China en solitario generó una quinta parte de todos los bienes manufacturados en el mundo, y usurpó al Japón la posición de segunda mayor economía tras Estados Unidos. Shanghái, con una población de 23 millones de habitantes, era la ciudad que más crecía en el mundo, una de las once ciudades chinas con más de seis millones de población, hecho que contrastaba llamativamente con los once miembros de la UE con poblaciones por debajo de esta cifra. China se convirtió en el primer exportador del mundo y el segundo mayor importador. Los chinos, tras estar asociados durante años a productos baratos producidos en masa, entraron también en el nivel superior del mercado, al tiempo que, en el año 2009, eclipsaban a los estadounidenses como el mayor mercado de automóviles del mundo. De hecho, existía una gran ironía en la compra de deuda estadounidense por parte de China, de manera que China se convirtió en el mayor acreedor extranjero («la tarjeta de crédito de Estados Unidos»), alimentando su enorme apetito de exportaciones chinas. Los comentaristas empezaron a sugerir que era sólo cuestión de tiempo antes de que ocurriese el último cambio de roles y China se convirtiera en la economía líder mundial. Al mismo tiempo, en algunos aspectos, China todavía se situaba a la cola del mundo industrializado en los principales indicadores económicos. Por ejemplo, el salario medio era menor que el subsidio de desempleo medio en la Unión Europea. A su vez, India fue capaz de engendrar una clase media acaudalada y desarrollar un programa espacial y, sin embargo, las masas seguían viviendo en la pobreza, lo que atrajo la ayuda exterior de Gran Bretaña, quien mantuvo a India como principal receptor de su programa de ayuda al extranjero a causa de la privación de las masas y con la esperanza de facilitar lucrativos contratos comerciales. Por otra parte, las poblaciones masivas de las principales economías emergentes (China e India superan los mil millones de personas) implicaban una generación continua de puestos de trabajo, más que en las maduras economías rivales, mientras que las incipientes presiones inflacionarias constituían una preocupación creciente y amenazan con erosionar el valor real de sus excedentes comerciales. China tampoco escapaba al problema europeo del creciente envejecimiento de la población, que superará al número de trabajadores en una generación.

En contraste con anteriores épocas históricas, las economías emergentes han difuminado las diferencias entre ellas y las economías más industrializadas al entrar en áreas tales como la fabricación de semiconductores, productos farmacéuticos y servicios de tecnología de la información, que hasta ahora eran del dominio exclusivo de estas últimas. Así, en Estados Unidos, entre 1990 y 2008, sólo se crearon 600.000 nuevos puestos de trabajo en el sector manufacturero, siendo de largo el gobierno y la industria sanitaria los mayores empleadores. Otra área clave en que las potencias emergentes han afectado negativamente a las economías maduras ha sido en el campo energético. La mitad de las necesidades petroleras de China y una proporción aún mayor de India se importaban de Oriente Medio. Este gran y creciente apetito de las potencias asiáticas por los recursos finitos del «oro negro» significó que incluso cuando las potencias occidentales entraron en recesión, el precio del barril de petróleo se mantuvo anormalmente alto, evitando una recuperación sostenida del mundo industrializado. Por lo tanto, el precio del petróleo en gran parte se mantuvo en torno a los 100 dólares por barril, lo que en términos monetarios equivale al coste del petróleo tras la crisis de los setenta. Las cifras de la Agencia Internacional de la Energía sugieren que el consumo promedio global de petróleo fue de 89 millones de barriles al día en 2011 contra 88,3 millones en 2010 y 76,6 millones en 2000, lo que representa un aumento del 16 por 100 durante la primera década del nuevo milenio. La única anomalía sucedió en 2008, cuando el precio del barril de petróleo cayó de 150 a 40 dólares, debido tanto a los especuladores como a la oferta y demanda subyacentes. Durante el año 2011, a pesar del lento crecimiento económico en muchas áreas, incluida Europa, el consumo mundial de petróleo aún aumentó en un 1 por 100, con un promedio de 111 dólares el barril. Gran parte del aumento provino de Asia, donde la demanda china estaba creciendo entre un 7 u 8 por 100 al año, convirtiendo a China en el segundo mayor consumidor de petróleo después de Estados Unidos. Este nuevo fenómeno dicta que a diferencia de crisis anteriores, cuando los precios del crudo caían y reducían los costes de combustible ayudando a estimular la recuperación a través de un mecanismo de autocorrección, el lastre de las altas facturas energéticas seguirá siendo un obstáculo. Además el consumo de petróleo per cápita en la mayor parte de Asia está muy por debajo del de Occidente y en ningún caso cerca de un nivel insuperable, porque la tendencia está destinada a empeorar con el tiempo a medida que se multipliquen los automovilistas en el este asiático. La Agencia Internacional de Energía ya predice que el consumo promedio mundial de petróleo llegará a 95 millones de barriles en 2015, lo que equivale a un 25 por 100 de aumento en el consumo de los últimos dieciséis años.

De nuevo, rompiendo la tendencia normal, muchas de las economías emergentes disfrutaron de excedentes de capital en abundancia, algunos de los cuales invertidos en las economías occidentales, como en bonos gubernamentales. China poseía más reservas en dólares y en euros que cualquier otro país, acumulando más de 3 billones de dólares. Un economista incluso habló de la creación de una «Ruta de la Seda del Sur», un espacio económico forjado por un comercio emergente a través de Asia, América Latina, África y Oriente Medio, que ya no necesita ni a Estados Unidos ni a Europa. Por otra parte, las empresas de las economías emergentes buscan nuevos mercados, e invierten activamente en las economías occidentales, como Gran Bretaña, a través de adquisiciones que les otorgan un punto de apoyo en los territorios de ultramar. La empresa india Tata se hizo cargo de Corus, una compañía siderúrgica angloholandesa en 2007, y un año después adquirió Jaguar Land Rover, con su planta de Halewood, embarcando algunos coches desensamblados hacia India para su montaje y así evitar los derechos de importación. Esta actividad también beneficiaba al país de acogida a través de la creación de empleo y de la revitalización de sectores moribundos. Por otra parte, las economías emergentes empezaron a asumir proyectos de infraestructura para garantizar que socios comerciales importantes se mantuvieran en línea con la evolución del transporte. Por ejemplo, Dubai estaba proporcionando el capital y su experiencia de ingeniería para construir un nuevo muelle de Londres sobre el río Támesis, mientras que los chinos estaban implicados en la modernización de las instalaciones del muelle de Liverpool y proveían de acero al nuevo puente viario de Forth. Para el 2011, Jaguar Land Rover había sido transformada de una fábrica de coches en pérdidas a una marca que obtuvo beneficios de mil millones de libras. Al año siguiente sus beneficios llegaron a 1.500 millones de libras, vendiendo 314.433 vehículos, con China como mayor área de crecimiento donde las ventas se elevaron en un 71 por 100 superando las 50.000 unidades. Rolls Royce también vio cómo cambiaba su suerte cuando la burguesa clase media china empezó a comprar con avidez coches de lujo para simbolizar su cambio de estatus. De hecho, durante el período examinado, China generó un millón de millonarios, y en 2011, registraba más patentes que Alemania. Para China, Europa se convirtió en su principal mercado de exportación (el comercio entre ambos se valoraba en mil millones de euros al día en 2011), mientras que Estados Unidos, después de haber enviado más de un cuarto de sus exportaciones a Europa en 1999, fue testigo de una contracción del 18 por 100 en 2011 (aun así su intercambio comercial fue de 400.000 millones de dólares).

Los mercados emergentes se hicieron con las exportaciones de bienes de consumo francesas e italianas, lo que llevó a Italia a heredar de Alemania el título del «enfermo de Europa». Cuando el multimillonario magnate de los medios Silvio Berlusconi llegó al poder en 1994, después de formar su propio partido, Forza Italia —llamado así por un cántico de fútbol—, la expectativa era que iba a dar un nuevo impulso a la moribunda economía italiana. Duró menos de un año, volviendo al poder en mayo de 2001 y de nuevo en abril de 2008 como líder de un nuevo partido de centro derecha, El Pueblo de la Libertad, convirtiéndose así en el primer ministro italiano más longevo tras la guerra. Incluso cuando disfrutaba de una cómoda mayoría, Berlusconi demostró que su prometido liberalismo económico era una fachada. Persistió la arraigada corrupción y no se hizo ningún esfuerzo serio para introducir reformas significativas. Siempre había excusas, y no se hizo ningún cambio fundamental. La competitividad económica siguió disminuyendo, la corrupción se mantuvo generalizada y los intereses privados prevalecieron sobre los intereses públicos, para no mencionar los esfuerzos de Berlusconi para proteger sus negocios y escapar del enjuiciamiento por malas prácticas. Recordando la teatralidad de Mussolini, Berlusconi se percibió como una figura igualmente absurda en el extranjero, perdiendo de forma rápida la credibilidad entre los otros líderes europeos, lo que le llevó a buscar consuelo en el periférico y cómico dictador de Libia, Muamar el Gadafi (con el que firmó un tratado de amistad eterna en 2008) o Vladimir Putin, el semiautocrático líder ruso. Mientras asistía a su última cumbre europea, Berlusconi se quedó dormido durante las deliberaciones y, al despertar, la absurdidad de su liderazgo se hizo más evidente al insistir que nada iba mal en la economía italiana ¡pues las playas y los hoteles estaban todavía llenos!

En 2005, se evidenciaron varios comportamientos sólidos dentro de la eurozona, alimentados por la política de bajas tasas de interés del BCE, especialmente en Irlanda, España y Grecia, que lo aprovecharon al máximo. Fuera de la unión monetaria, los diez nuevos miembros de la UE lograron sólidas cifras de crecimiento, mientras intentaban ponerse al día respecto de los miembros más prósperos y maduros, beneficiándose de unos costes laborales mucho más bajos, lo que atrajo a la inversión extranjera. Cerca del 40 por 100 de la inversión extranjera directa china, por ejemplo, se dirigió al sur y al este de Europa.

Alemania cambió su suerte y se convirtió en el segundo mayor exportador del mundo tras China, y rompió con la tendencia de Europa occidental y Estados Unidos al lograr reducir el desempleo: pasó del 8,5 por 100 en 2007 al 7,1 en 2011, dejando menos de tres millones de parados, una situación vista por última vez en 1992. Gran parte de este éxito se puede atribuir a la iniciativa Agenda 2010 del gobierno Schroeder, un programa de reforma que empezó en el año 2005. Atacó la escalada del presupuesto de bienestar mediante la reducción del subsidio de desempleo, redujo la burocracia para las empresas y forjó un acuerdo con los sindicatos por el que acordaron estabilizar los salarios a cambio de que el gobierno mejorara la seguridad laboral. Esto último se logró a través de un esquema de «trabajo corto». Para evitar despidos, se redujo el horario laboral al tiempo que el gobierno cubría el déficit salarial resultante. En el punto álgido del programa en mayo de 2009, estas reformas afectaban a 1,5 millones de trabajadores, con un coste asociado de 4.600 millones de euros al año. Posteriormente, la OCDE estimó que el programa evitó la pérdida de 500.000 puestos de trabajo durante la crisis económica de 2008 y 2009.

Junto a la acción gubernamental, las iniciativas en el sector privado impulsaron las exportaciones. El Mittelstand, organismo que engloba a numerosas pequeñas y medianas empresas en general de propiedad familiar, encontró nuevos nichos de mercado al concentrarse en la producción de bienes sofisticados, donde las economías emergentes tenían dificultades para competir. Debido a su identidad alemana, estas empresas pusieron un mayor énfasis que las empresas multinacionales a la hora de contratar trabajadores nativos y también se diferenciaban al no perseguir beneficios a corto plazo, concentrándose en el más largo plazo. Un sector manufacturero muy representado en el Mittelstand era el de las máquinas-herramientas de lujo, productos con gran acogida en los mercados de las economías emergentes. Otro sector clave de la manufactura alemana era la industria del automóvil, que despuntó con marcas de alta calidad tales como Audi, BMW, Daimler y Porsche. La apertura de los mercados emergentes proporcionó un aumento en la demanda, con China contribuyendo en un cuarto de los beneficios globales de BMW Los grandes fabricantes también sobresalieron mediante su penetración en mercados emergentes, de tal manera que en 2011 Volkswagen superó a Toyota y se situó como líder mundial en la fabricación de automóviles. Estados Unidos siguió siendo el principal mercado para marcas alemanas y permaneció por delante de China durante este período. Por último, a las exportaciones alemanas se les dio un enorme impulso mediante la adhesión al euro, lo que ayudó a mantener bajos los precios de los bienes manufacturados, mejorando la superior competitividad de la mano de obra alemana con respeto a otros miembros de la eurozona, de tal manera que alrededor del 80 por 100 del superávit comercial de Alemania se derivaba del comercio con el resto de la UE.

2. LA EXPANSIÓN DE LA UNIÓN EUROPEA

Para unirse a las filas de la Unión Europea, un estado necesitaba cumplir los criterios políticos y económicos establecidos en los criterios de Copenhague (1993), los cuales exigían un gobierno democrático estable con un sistema judicial que funcionase plenamente para asegurar el imperio de la ley y que tuviera instituciones asociadas en marcha. Durante la primera década del nuevo milenio hubo una expansión sin precedentes, aunque existieron ciertas medidas no escritas. La Unión Europea podría, por ejemplo, aceptar en un futuro a algunos de los mayores actores de la antigua Unión Soviética, como Ucrania, pero era poco probable que contemplase alguna vez la incorporación de la Federación Rusa, que, bajo Putin, volvió a un estilo de liderazgo semi-autocrático bajo la falsa apariencia de gobierno democrático. Tampoco era previsible, a pesar de que de boquilla se dijese lo contrario, que Turquía terminase uniéndose a causa de ciertos impedimentos omnipresentes (véase más abajo). El proceso real que conducía a la pertenencia podía ser prolongado o relativamente breve, dependiendo de las circunstancias en cada caso. A la petición de admisión le seguía un acuerdo de preadhesión, como preludio a la ratificación del tratado final de adhesión, el cual necesitaba ser aprobado por cada uno de los estados miembros.

En 2010, la Unión Europea contaba con una población total de más de 500 millones de personas (tres cuartas partes de las cuales vivía en zonas urbanas), representa el 7,3 por 100 de la población mundial, cubría un área de 4,4 millones de kilómetros cuadrados, con un PIB nominal, medido en la paridad de poder adquisitivo, de un quinto de la economía mundial. Hubo dos oleadas de expansión en el inicio del milenio. En 2004, se incorporaron a la Unión diez nuevos miembros (Chipre, República Checa, Estonia, Hungría, Letonia, Lituania, Malta, Polonia, Eslovaquia y Eslovenia), en la mayor ampliación hasta la fecha. Tres años más tarde, en enero de 2007, Bulgaria y Rumanía se incorporaron a filas. Junto a esto, la eurozona se expandió hasta abarcar diecisiete miembros cuando Eslovenia (2007), Chipre y Malta (2008), Eslovaquia (2009) y Estonia (2011) adoptaron la moneda única. La entrada en la eurozona fue una progresión natural siempre que los criterios de convergencia de Maastricht se cumplieran y no se negoció ninguna opción de salida. Los nuevos miembros tenían sus propios problemas, y tanto los nuevos miembros de países balcánicos como Hungría fueron advertidos de sus transgresiones.

La envergadura de la empresa europea generó ciertas estadísticas aparentemente impresionantes. La UE era la mayor economía del mundo, el mayor exportador, el mayor importador de bienes y servicios y el mejor socio comercial de varios actores económicos clave (China, India y Estados Unidos, por ejemplo) en el mundo desarrollado y en desarrollo. Una vez más, en 2010, 161 de las 500 corporaciones más importantes del mundo tenían su sede en la Unión Europea. Tomada en términos agregados, el desempeño económico de la UE fue respetable durante gran parte del período que se examina. En mayo de 2007, por ejemplo, el desempleo se situó en el 7 por 100, la inflación en el 2,2 por 100 y el déficit público en el 0,9 por 100 del PIB. Sin embargo, el promedio de los indicadores económicos podía inducir a error y tendía a ocultar el hecho de que había enormes variaciones en el rendimiento individual y los peores alumnos comenzaron a amenazar con derribar el edificio.

Las cifras de crecimiento de los miembros de la Unión Europea fueron relativamente brillantes en el período 2000-2006, pero la crisis que emanaba de Estados Unidos envió una descarga que reverberó a través del sistema financiero europeo. Los gobiernos empezaron a sobrecargarse con crecientes cargas de deuda y se estableció una tendencia a la baja, con diversas economías registrando cifras de crecimiento negativas.

Turquía se convirtió en una fuerza económica cada vez más importante en el período revisado, coincidiendo con el mandato del primer ministro Recep Tayyip Erdogan, líder del conservador Partido de la Justicia y el Desarrollo, que ganó sucesivamente las elecciones en 2002, 2007 y 2011, gozando de una creciente proporción de los votos, que pasó del 34 al 49 por 100. Con un mandato popular, el gobierno se dedicó a transformar la imagen negativa de Turquía como un país inestable políticamente y de golpes militares, sintiéndose finalmente con suficiente confianza para destituir a los generales vinculados a las interferencias políticas. Erdogan continuó las reformas iniciadas en 1983 para abrir la economía y orientarse hacia un modelo basado en el mercado con un papel cada vez mayor del sector privado. Mediante la reducción de los controles gubernamentales sobre el comercio y la inversión exteriores y la privatización de sectores públicos, junto con la introducción de una nueva moneda, la lira turca, en enero de 2005 (convirtiéndose en la lira turca en enero de 2009), para ayudar a frenar la inflación, se logró un espectacular crecimiento del PIB con una media del 7 por 100 entre 2002 y 2007. Aunque entonces se produjo una desaceleración a causa de la crisis financiera mundial, el fuerte crecimiento se reanudó en 2010 y continuó diferenciando a Turquía de los miembros de la UE. Turquía se convirtió en un destino de vacaciones preferido por muchos, atrayendo a 31 millones de visitantes en 2008. La industria del automóvil también se expandió a pasos agigantados, convirtiéndose en el sexto productor europeo en 2008, superando a Italia, y el quinceavo a nivel mundial en la producción de vehículos. La construcción naval turca era otra historia de éxito, situándose como la cuarta del mundo en 2007. Turkish Airlines siguió el ejemplo de los principales sectores en crecimiento, y expandió sus rutas a nivel mundial y mejoró su comercialización al convertirse en el operador oficial de algunos de los clubes europeos de fútbol más reconocidos como el F. C. Barcelona y el Manchester United, cuyos jugadores aparecen en anuncios de televisión. La Unión Europea se convirtió en el mayor socio comercial de Turquía, asumiendo el 59 por 100 de sus exportaciones y el 52 por 100 de sus importaciones en 2005: fruto de la adhesión de Turquía a la unión aduanera con la UE a partir de 1995, lo que sirvió para aumentar la producción de manufacturas para la exportación y alentó la inversión extranjero directa de Europa. A su vez, Turquía ha invertido mucho en Bulgaria y Rumanía, sus vecinos del Mar Negro, y Rusia, con la construcción y las empresas contratistas a la cabeza.

A pesar de la transformación en cierta medida de la imagen de Turquía en el extranjero, la adhesión a la Unión Europea sigue siendo una perspectiva lejana. Turquía se convirtió en miembro asociado de la Comunidad Económica Europea en 1963, y solicitó ser miembro de pleno derecho en 1987, iniciando las negociaciones formales de adhesión en 2005. Cinco años antes, Grecia retiraba su firme oposición previa respecto de su antagonista tradicional, por considerar que era mejor lidiar con Turquía dentro del marco de la UE. Sin embargo, los enormes obstáculos aún permanecían. A pesar de la notable transformación de su economía, la agricultura sigue representando el 9 por 100 del PIB en 2010 (frente al 26 por 100 del sector industrial y el 65 por 100 del sector servicios), empleando un 24,7 por 100 de la fuerza de trabajo, y si la Política Agrícola Común se tuviera que extender a la agricultura turca, ello amenazaba con aplastarla. Otros obstáculos insuperables eran el historial de derechos humanos de Turquía y el continuo problema de Chipre. Austria, Francia y Alemania son los principales objetores a su entrada, por la discriminación contra la numerosa minoría kurda y el no reconocimiento por parte de Turquía del genocidio armenio practicado durante la primera guerra mundial. De hecho, franceses y alemanes argumentaron que a Turquía debe prolongársele la asociación privilegiada, pues la concesión de la plena adhesión a un país con mayoría musulmana resultaría demasiado problemático. La continua ocupación del norte de Chipre, invadido desde 1974, se mantiene como un tema espinoso y de discordia. Turquía es el único país que reconoce el estado turco-chipriota, declarado en 1983, y que se mantiene únicamente por el apoyo de Ankara gracias a una amplia guarnición estacionada, la ayuda económica y el turismo. Irónicamente, mientras el norte turco-chipriota apoyó la reunificación en un referéndum en 2004, los griegos del sur de Chipre votaron en contra con la certeza de que la Unión Europea los aceptaría como nuevo miembro al margen del resultado. La enemistad entre las dos partes se reavivó cuando hasta ocho billones de toneladas de gas fueron descubiertas frente a la costa oriental de Chipre. Turquía intentó detener la exploración, pero la participación de Rusia ayudó que dichos intentos quedaran en nada. Tras ser rechazadas sus reivindicaciones para participar de los beneficios, los turco-chipriotas comenzaron sus propias exploraciones submarinas.

En el futuro inmediato, por lo tanto, Turquía permanecerá fuera del paraguas político, aunque económicamente se halla tan entrelazada con la UE que no pudo escapar al impacto de las contracciones de la misma. Antes de la crisis financiera mundial, las exportaciones turcas al conjunto se situaron en el 56 por 100, cayendo al 47 por 100 en 2011 cuando la crisis de deuda soberana les golpeó. Una vez más, la financiación externa —de la que Turquía depende— refleja dicha tendencia. La inversión extranjera directa pasó de 571 millones de dólares en 2002 a 19.100 millones en 2007, bajando hasta los 6.300 millones en 2010. Irónicamente, el crecimiento económico de Turquía se llevó a cabo cuando se tanteaba la perspectiva de adhesión a la Unión Europea, y varios obstáculos fueron apartados para conseguirlo. Cuando quedó claro que Turquía se mantendría tan cerca y, a la vez, tan lejos, encuestas de opinión recogieron una disminución del apoyo a la adhesión y sus líderes declararon que, con ella o sin ella, su objetivo era entrar en el grupo de los diez mejores actores mundiales en 2023. Por otra parte, los acontecimientos en Oriente Medio, los antiguos territorios del Imperio otomano, abrieron un escenario alternativo: Turquía podía mirar tanto hacia el este como hacia el oeste. El antiamericanismo regional, a raíz de la polémica invasión de Irak en 2003, la Primavera Árabe de 2011, la falta de liderazgo árabe y la agrietada política exterior de la UE crearon oportunidades de negocio que Turquía estaba en mejores condiciones para aprovechar.

En el período examinado, también hubo varios países que aspiraron a incorporarse a la UE y otros que quisieron adoptar el euro. De los primeros, Croacia es el más próximo al umbral; tras firmar un tratado de adhesión el 9 de diciembre de 2011 y el resultado favorable del referéndum del 22 de enero de 2012, el 1 de julio de 2013 se convertirá en el miembro número 28. Islandia, Macedonia, Montenegro y Turquía son países candidatos, mientras que Bosnia y Herzegovina junto con Serbia confían poder unirse a ellos en un futuro próximo, ahora que se han convertido en democracias estables tras el caos derivado de las guerras civiles yugoslavas en la década de los noventa. Dadas las especiales circunstancias de los países balcánicos occidentales, se creó un Proceso de Estabilización y Asociación para atender a dichas peticiones. Además, los cuatro miembros restantes del Área de Libre Comercio Europeo (Islandia, Liechtenstein, Noruega y Suiza) forman parte del mercado único a través del Espacio Económico Europeo; con todo es probable que Islandia pueda limitar su asociación a una relación comercial en un futuro inmediato.

La Asociación Oriental, presentada en Praga en mayo de 2009, está compuesta por Armenia, Azerbaiyán, Bielorrusia, Georgia, Moldavia y Ucrania, las repúblicas ex soviéticas con aspiraciones de ingresar en la Unión Europea, pero sin perspectivas inmediatas de lograr dicha ambición. La intención era mejorar las relaciones políticas y económicas a través de acuerdos de asociación, el establecimiento de una nueva zona de libre comercio y de libre circulación de los 76 millones de habitantes de estos seis países, a través de la exención de visado. Polonia, gran entusiasta del proyecto, preparó el camino para llegar a un acuerdo con Ucrania en julio de 2009 reemplazando las visas por permisos. Rusia se opuso mucho a este programa, acusando a la UE de tratar de labrarse una nueva esfera de influencia y de buscar fuentes de energías alternativas, a lo que Suecia, coautora de la asociación junto con Polonia, respondió que todos los miembros se unieron libremente. Bielorrusia, una dictadura reconocida, atrajo en particular las críticas, pero la Unión Europea justificó su inclusión argumentando que la influencia rusa ha disminuido y, por lo tanto, se confía que pueda emerger un gobierno. Durante 2011, la UE favoreció los esfuerzos para mejorar las comunicaciones y modernizar la red de transporte de los seis países, dando lugar a la creación de un Comité de Transporte de la Asociación Oriental.

3. RUSIA SE CONVIERTE EN UNA SUPERPOTENCIA ENERGÉTICA

Bajo la presidencia despiadada de Vladimir Putin (2000-2008), un ex jefe del Servicio Federal de Seguridad —el sucesor del KGB— que considera el colapso de la Unión Soviética como «la mayor catástrofe geoestratégica del siglo XX», Rusia volvió a un estilo autoritario de liderazgo (bautizado irónicamente como «democracia dirigida» al estilo del «socialismo de mercado» de Gorbachov», un oxímoron), que tenía por objeto reafirmar el dominio regional sobre todo a través de la explotación de sus recursos energéticos, objeto de una creciente demanda. La sólida presencia de las economías emergentes en el mercado global aseguraba un mercado favorable para los alimentos, la energía y las materias primas, reflejado en el aumento de los precios de los productos básicos. Como exportador neto de materias primas, Rusia se convirtió en uno de los principales beneficiarios de esta tendencia, lo que le permitió recuperarse de la crisis de 1998, cuando dejó de pagar su deuda interna y externa y tuvo que devaluar el rublo. Los derechos de aduana y los impuestos sobre el sector energético fueron responsables de casi la mitad de los ingresos presupuestarios federales. Las arcas del estado también se llenaron por el aumento de los precios del oro, el platino, el níquel y el cobre. De hecho, Rusia contaba con la tercera mayor reserva de divisas extranjeras del mundo con 200.000 millones de libras en 2011.

La Federación de Rusia cubre una superficie de 17,1 millones de kilómetros, cuatro veces el tamaño de la Unión Europea. Durante la presidencia de Putin, pasó de ser de la vigesimosegunda a la undécima mayor economía del mundo, con un promedio de crecimiento del 7 por 100 anual. El evidente consumismo en las grandes ciudades como Moscú y San Petersburgo refleja el surgimiento de una pudiente clase media, que se multiplicó por siete pasando de ocho a 55 millones entre 2000 y 2006. De hecho, Moscú superó a Nueva York convirtiéndose en el lugar con más multimillonarios del mundo. En el otro extremo, el número de personas que viven por debajo del umbral de pobreza se mantuvo alto con un 14 por 100 en 2008 (aunque ha rebajado el 16 por 100 de 2000), que en parte evidencia una alza considerable de los precios. Los jubilados y los trabajadores no calificados constituían una parte sustancial de los pobres. La pobreza y unos estilos de vida poco saludables hicieron que la Federación de Rusia experimentase un descenso de la población y una reducción importante de la esperanza de vida en comparación con la UE. La Federación Rusa era el hogar de 141,9 millones de habitantes en 2009, tres veces y media menos que la Unión Europea (501,1 millones en 2010), que también tenía una mayor densidad de población con 116 habitantes por kilómetro contra 8,3 ciudadanos por kilómetro de la primera, donde existen grandes extensiones de territorios remotos e inhóspitos.

Hasta cierto punto, la economía de la Federación de Rusia es similar a la de la Unión Soviética, que también dependía en gran medida de la generación de ingresos en divisas por las exportaciones de petróleo y gas. Sin embargo, existe una diferencia fundamental: los soviéticos nunca explotaron plenamente estos recursos debido al dogma comunista, las ineficiencias y la falta de experiencia e inversión occidentales, la era postsoviética ha corregido estos impedimentos y ha convertido a la Federación de Rusia en el mayor productor de petróleo del mundo y el segundo mayor exportador, después de Arabia Saudí. En noviembre de 1992, el presidente Yeltsin privatizó la industria petrolera, con la creación de tres empresas integradas verticalmente (Lukoil, Surgut y Yukos), que replicaban los modelos occidentales e incorporaban exploración, producción, refinado y comercialización bajo un mismo paraguas, aceptando también equipos de extracción occidental de vanguardia y contratando expertos occidentales, incluido personal de BP, ExxonMobil y Shell. En 1999, antes de llegar al poder, Putin publicó un artículo sobre «Recursos minerales naturales», que veía las reservas de gas y petróleo rusas como fundamentales para la recuperación económica y, en última instancia, para convertir a Rusia en «una gran potencia económica». Poco a poco, cuando el sector energético ruso empezó a funcionar, Putin comenzó a recuperar algo de control para el estado, y pronto se hizo evidente que no toleraría rivales. Igor Sechin, un asesor económico clave, fue puesto a cargo de Rosneft, la mayor empresa petrolera estatal, que, con otra empresa controlada por el estado (Gazprom), surgió de la fragmentación de Yukos, cuyo oligarca Mijaíl Jodorkovski, fue encarcelado. En medio de amenazas, Gazprom adquirió una participación en Shell de diez mil millones de libras en el proyecto marino de petróleo y gas Sakhalin II, seguido de la toma de control Kovykta, el gran yacimiento de gas de BP en Siberia, en junio de 2011. Un año más tarde, BP prefirió vender su participación en la empresa conjunta TNK-BP, iniciada nueve años antes y que la convertía en el actor extranjero más fuerte en la industria petrolera rusa, tras encontrar crecientes dificultades operativas dentro de Rusia como el bloqueo de una propuesta para explorar el Ártico ruso con Rosneft. Los cambios en el entorno empresarial se evidencian en los contratos muy favorables firmados en los noventa con empresas extranjeras de energía, cuando Rusia se encontraba en una situación de debilidad política y económica.

La lejanía de los yacimientos de gas y petróleo obligaban a construir una red de oleoductos. Durante el período soviético, éstos enviaban petróleo entre la URSS y sus satélites, y empezaron a desarrollar su potencial de exportación hacia Europa occidental en la década de los noventa. La Federación de Rusia heredó 46.000 kilómetros de oleoductos para crudo, 15.000 para productos derivados del petróleo y 152.000 para gas natural. En comparación con Estados Unidos las cifras no era impresionantes, pues con sólo el 55 por 100 del tamaño de la Federación de Rusia, los primeros tenían cuatro veces más oleoductos y duplicaban el número de tuberías de gas natural. La disparidad se explica, en parte, por el hecho de que la mayor parte de la red americana se halla en manos privadas. En los noventa, la privatización comportó para la Federación de Rusia un nuevo impulso en la necesaria mejora de la red existente y en la ampliación de su capacidad. Los gasoductos llegaban a la UE, a través de Ucrania, Bielorrusia y el Mar Báltico. Alemania se convirtió en el principal cliente, consumiendo en 2009 casi el 30 por 100 de todo el gas natural ruso exportado a la UE, seguida de Italia con un 17 por 100. Cuatro miembros de la Unión Europea, quizás sospechando de la propensión de la Federación de Rusia a jugar políticamente con el suministro de energía en su patio trasero, se abstuvieron de aceptar cualquier suministro de gas natural ruso.

Con 4.000 kilómetros, el oleoducto Druzhba, heredado de la época soviética, era el más largo del mundo; nace en la parte oriental de la Rusia europea y, a través de Ucrania, Bielorrusia, Polonia, Hungría, Eslovaquia y la República Checa, termina en Alemania, utilizando veinte estaciones de bombeo en el camino. Su nombre significa «amistad», pero no había nada fraternal en la actitud de la Federación de Rusia. En represalia por el aumento ruso de los precios de la energía, Ucrania respondió elevando las tasas de tránsito y exigiendo el pago en euros en lugar de rublos. Tras un tenso enfrentamiento, en el que los rusos amenazaron con cortar el suministro a la República Checa, Hungría y Eslovaquia, las exigencias de Ucrania fueron ampliamente aceptadas, aunque el efecto neto fue reducir los suministros de dichos clientes de 17,1 millones de toneladas en 2008 a 15 millones en 2010.

La geopolítica fue fundamental para la decisión occidental de rehabilitar el suministro de petróleo procedente de Bakú, capital de Azerbaiyán, que había sido uno de los principales centros de energía de la URSS. Azerbaiyán, un país laico, se convirtió en un aliado estadounidense clave en la era posterior a la guerra fría. El mar Caspio, la mayor masa de agua sin conexión del mundo, se asentaba en uno de los mayores yacimientos de petróleo y gas del mundo. Durante el período soviético, todas las rutas de energía originadas en el Mar Caspio se dirigían a Rusia. Una vez que la Unión Soviética se derrumbó, la perspectiva de rutas no rusas se abrió. Una propuesta de un oleoducto (conocido como el BTC) desde Bakú a través de Tbilisi, capital de Georgia, hasta Ceyhan, un puerto en la costa mediterránea de Turquía, se lanzó en Ankara en 1992, justo después de la caída de la Unión Soviética. La ruta más directa era a través de Armenia, pero a causa de sus disputas con Azerbaiyán por Nagorno-Karabaj, Georgia fue preferida como ruta de tránsito. La Declaración de Ankara, de 29 de octubre de 1998, firmada por Azerbaiyán, Georgia, Kazajstán y Turquía, a instancias de Estados Unidos, impulsó el proyecto, que se formalizó mediante un acuerdo intergubernamental el siguiente año y la constitución de la Compañía del Oleoducto Baki-Tbilisi-Ceyhan en agosto de 2002, un consorcio de once empresas energéticas encabezadas por BP. La construcción de los 1.768 kilómetros de oleoducto comenzó en abril de 2003 y se completó en mayo de 2005. Con capacidad para transportar un millón de barriles de petróleo al día a una velocidad de 2,2 metros por segundo con la ayuda de ocho estaciones de bombeo, el proyecto de 3.900 millones de dólares fue diseñado para durar cuarenta años. Un 70 por 100 de la financiación vino de terceros, incluido el Banco Europeo de Reconstrucción y Desarrollo, el Banco Mundial, siete agencias de crédito a la exportación y de un consorcio de quince bancos comerciales. Las principales fuentes de petróleo del oleoducto son el yacimiento Azeri-Chirag-Guneshli en el Mar Caspio perteneciente a Azerbaiyán y el Aktau de Kazajstán. Este último país quería iniciar un oleoducto transcaspiano de Aktau a Bakú, en lugar de enviar petróleo en camiones cisterna a la terminal Sangachal, pero desistió tras las objeciones expresadas por Irán y Rusia. Los rusos se resintieron a la progresiva influencia occidental en el sur del Cáucaso, tradicionalmente una región bajo su influencia, temiendo que el oeste podría utilizar la seguridad del oleoducto como pretexto para establecer fuerzas armadas allí. Esto parece poco probable (el ejército ruso intervino en Georgia por una disputa territorial, sin que esta última recibiera ayuda externa y sin poder unirse a la OTAN a pesar de su voluntad de hacerlo). La esperanza de que el BTC redujese la dependencia occidental del petróleo de Oriente Medio fue la razón clave de su materialización, aunque inicialmente sólo el 1 por 100 de la demanda mundial se cubre a partir de esta fuente.

A consecuencia de su fuerte dependencia de los ingresos del sector energético, la Federación de Rusia ha puesto todos sus huevos en un mismo cesto, y la modernización de su economía no se impulsaba de una forma tan decidida como hubiera sucedido en otras circunstancias. La perspectiva de la explotación de los recursos energéticos en alta mar, especialmente en la región del Ártico, sólo tiende a posponer las reformas, así como el continuo alto precio de la energía en la economía mundial que la Federación de Rusia, a diferencia de su predecesor, se encontraba en posición de aprovechar plenamente. Para que la Federación de Rusia mantenga su liderazgo como mayor productor mundial de crudo, una posición otorgada por la Agencia Internacional de la Energía en 2010, necesita que los precios sigan siendo boyantes, que los mercados extranjeros se mantengan constantes y que, idealmente, pueda ampliar, modernizar y abrir nuevos yacimientos. Al igual que en la antigua Unión Soviética, la corrupción es moneda corriente, y el descenso de la población con una tasa de 800.000 personas al año evidencia la persistencia de la pobreza en las zonas rurales (aunque se produjo un descenso en el porcentaje de rusos clasificados como pobres del 25 al 12 por 100 entre 2002 y 2010); un alto número de abortos y estilos de vida no saludables, como el alcoholismo siguen siendo un problema. De hecho, algunas estimaciones sugieren que la población podría caer de 140 millones a poco más de 100 millones a mediados del nuevo siglo.

Al tratar de restablecer el temor reverente con que la antigua Unión Soviética era vista durante en el apogeo de la guerra fría, la Federación de Rusia actuó cada vez más como el miembro incómodo de la comunidad internacional, por ejemplo, al vetar esfuerzos de las Naciones Unidas para meter en cintura al régimen represivo de Assad en Siria. Siria, un viejo aliado de la Unión Soviética, representaba el último punto de apoyo sobreviviente de la Federación de Rusia en Oriente Medio (el puerto sirio de Tartus fue el único puerto de la marina rusa fuera de su territorio) y un socio comercial ferviente comprador de armas rusas, ya que el resto de proveedores habían quedado cerrados por las sanciones internacionales. De hecho, las ventas de armas rusas aumentaron exponencialmente hasta llegar a ocupar el segundo lugar tras Estados Unidos.

Putin cuestionó la idea de un mundo «unipolar» dominado por los estadounidenses con la puesta en marcha de nuevos aviones, de submarinos nucleares y de misiles, la venta de un sistema de misiles de defensa para cualquier situación meteorológica a Irán por 500 millones de libras y de armamento a Venezuela por 1.500 millones de libras, dos naciones que desafían la voluntad estadounidense. Durante el período previo a la guerra con Georgia, la Federación de Rusia prohibió las importaciones de sus vinos e incrementó el precio del gas en un esfuerzo por torcer la voluntad del gobierno de Georgia. Como consecuencia, el vino georgiano se convirtió en una rareza dentro de la Federación Rusa. Otros vecinos (Bielorrusia, Lituania y Ucrania) también se enfrentaron a amenazas en su suministro de gas natural.

La Federación de Rusia mantuvo una política dual para reforzar los lazos con Europa mientras que al mismo tiempo desarrollaba las relaciones económicas con China, Japón y los «tigres» asiáticos como una póliza de seguro. La política europea no resultó exitosa, tal y como refleja el hecho de que los socios europeos comenzaron a buscar fuentes alternativas de energía, acentuando así la segunda tendencia. Por otra parte, la crisis del euro no hizo sino destacar el hecho de que Asia ofrecía mejores oportunidades de negocio. Esto llevó, en 2012, a la creación de un Ministerio para el Desarrollo del Lejano Oriente de la Federación Rusa. Siberia, tradicionalmente una fuente de materias primas, está destinada a convertirse en un sector modernizado, crítico para la economía, y se habla de la creación de una tercera capital económica más allá de los Urales (Moscú es la capital política y San Petersburgo, la capital cultural) con Ekaterimburgo, Krasnoyarsk y Khaborovsk compitiendo por tal honor. El abandono de una política occidentalizada fue un estímulo para la Unión Europea, que se esforzó en convencer a la Federación Rusa para que ésta adoptara los modelos políticos occidentales, considerados como arrogantes, mientras que los asiáticos hacen negocio felizmente, sin condiciones previas.

Putin regresó a la presidencia en mayo de 2012, cuando Dmitri Medvédev se la cedió después de haberla ocupado en 2008 tras convertirse Putin en primer ministro, aunque éste había seguido moviendo los hilos entre bastidores. Al mismo tiempo, el mandato presidencial pasó de cuatro a seis años, lo que provocó comparaciones con Leonid Breznev, quien gobernó la Unión Soviética durante dieciocho años (1964-1982). En caso de que Putin concurriera de nuevo en 2018 y cumpliera los dos mandatos completos, cumpliría los setenta años en la oficina presidencial. Breznev tenía 75 años cuando murió de un ataque al corazón, su mala salud devino sintomática del estado de estancamiento de la economía soviética en aquel momento. Los paralelismos no pasaron desapercibidos para el régimen. «Breznev no fue negativo para la historia de nuestro país, fue una gran ventaja», declaró un portavoz de Putin a una cadena de televisión rusa. «Él sentó las bases de la economía, la agricultura, etc.» En otoño de 2011, Putin apostaba por la creación de una «Unión Euroasiática», «una unión inquebrantable de repúblicas libres», que reuniese a las antiguas repúblicas soviéticas y crease un bloque económico entre la Unión Europea y Asia. Esta visión contenía ecos de aquel antiguo bloque soviético.

Nadie puso en duda que Putin ganaría las elecciones de 2012, a pesar de que capacidad de atracción entre el electorado empezaba a decaer, como reflejaban los chistes sobre su persona y el rechazo de su Rusia Unida como el «partido de los ladrones y los estafadores» tras las contaminadas elecciones parlamentarias de diciembre de 2011. La creciente y próspera clase media, concentrada en las grandes ciudades, se mostró cada vez menos dispuesta a apoyar a Putin, quien, sin embargo, aun así disfrutaba de un importante apoyo entre las masas populares, que admiraban su espíritu beligerante y su voluntad de afirmarse en la escena internacional. En marzo de 2012, como era previsible, Putin conquistó un tercer mandato como presidente. A pesar de las denuncias de fraude electoral y de que su popularidad había entrado en decadencia, atrajo claramente la mayoría de votos, sobre todo debido a la ausencia de una oposición seria (los comunistas obtuvieron un cómodo segundo puesto). Para asegurarse la victoria y apelar a sus seguidores fuera de las ciudades (los trabajadores del estado, los ancianos y los habitantes de las zonas rurales), Putin prometió subir los salarios y las pensiones, la ampliación del popular «bono bebé» destinado al tercer hijo, así como incrementar el gasto militar, tras haber doblado el sueldo al millón de efectivos militares en enero de 2012. De hecho, el gasto militar aumentó en una cuarta parte en 2011 para llegar a los 16.200 millones de libras, y se anunció un nuevo programa de rearme por 94.500 millones de libras, destinado a sustituir la mitad del equipo militar existente en 2015. Estas medidas dependían para su financiación del mantenimiento del alto precio del petróleo; Citigroup estimaba que lo ideal serían 150 dólares por barril en base a un cálculo según el cual cada incremento adicional del gasto gubernamental del 1 por 100 del PIB ruso, exigía un aumento equivalente de diez dólares del precio del barril en los mercados internacionales. De lo contrario, sin el efecto de amortiguación de los altos precios del petróleo, existía el peligro de crear un déficit gubernamental que podría convertirse en un lastre para el crecimiento económico.

4. LA CRISIS ECONÓMICA

Mientras que los Estados Unidos se mantenían, a mucha distancia, como la potencia hegemónica del mundo, había signos de agrietamiento en el edificio del país más poderoso que el mundo ha conocido. Desde la segunda guerra mundial, como principal faro del mundo «libre» y del capitalismo liberal, América ejerció su músculo financiero para apoyar a naciones dispuestas a resistir el extremismo y, cuando percibía que sus intereses vitales estaban en juego, como en Corea, Vietnam, Kuwait, Afganistán e Irak, no dudaba en intervenir militarmente. Esta propensión a la intervención persistió a pesar de que la productividad económica y la creación de riqueza no casaban bien con un gasto militar siempre en crecimiento, especialmente cuando el coste del armamento de alta tecnología aumentó. Además, la influencia directa o indirecta a través de campañas militares, las operaciones encubiertas y las «relaciones especiales» de que se beneficiaban Israel, Egipto, Pakistán, Arabia Saudí y otros países —recibían grandes pagos para mantenerlos fieles a su lado— se intensificaron fuera de toda proporción. Por lo tanto, aunque su participación en el PIB mundial se ha reducido al 20 por 100, para mantener su superioridad Estados Unidos todavía representaba el 50 por 100 de los gastos militares mundiales. La paradoja ha significado que durante años los gastos han superado a los ingresos, por lo que la diferencia debía cubrirse mediante la venta de bonos del Tesoro (de cinco, diez y treinta años de duración), comprados principalmente por extranjeros, sobre todo estados ricos en petróleo como Arabia Saudí o gobiernos asiáticos y bancos.

El dicho de que «cuando Estados Unidos estornuda, el resto del mundo se resfría», apropiado durante la Gran Depresión, sigue siendo valido en el nuevo siglo y ha funcionado en su primera gran crisis económica que ha repercutido en todo el globo. Los orígenes se sitúan en las revoluciones de Reagan y Thatcher en los ochenta, que otorgaron mayor importancia al libre mercado e introdujeron la desregulación bancaria, una tendencia que se acentuó con la caída del comunismo en Europa del Este y el advenimiento del capitalismo en China, donde el nuevo líder Deng Xiaoping pronunció las bien conocidas frases «No importa el color del gato, sino que cace ratones» y «Hacerse rico es glorioso». A mediados de los años noventa, las compañías financieras y las sociedades de inversión estaban dispuestas a ser más indulgentes con las zonas de mayor riesgo. Esto fue alentado por la derogación en 1999 de la Ley Glass-Steagal de 1933, que separaba banca de inversión de banca comercial en Estados Unidos. En el nuevo entorno financiero de regulación blanda, surgió una mentalidad entre los inversores de fiebre del oro. Cuando las compañías tecnológicas pasaron de la euforia al desplome, los inversionistas dejaron los valores accionariales por los inmobiliarios, aprovechando la tendencia de los propietarios a hipotecar sus viviendas para poder mejorar su calidad de vida. En un momento de incremento de los precios de la vivienda (durante el período de la burbuja 2000-2008, el precio medio de un hogar estadounidense se duplicó pasando de 300.000 a 600.000 dólares), parecía una apuesta de éxito asegurado. El presidente de la Reserva Federal, Alan Greenspan, contempló relajadamente la burbuja inmobiliaria, al suponer, temerariamente, que el sistema financiero se estabilizaría automáticamente, convencido de que el banco central no debía cuestionar el precio de los activos. Si algo hizo fue avivar las llamas recortando las tasas de interés, lo que ayudó a sostener el auge del crédito, y despreocuparse de unos nuevos instrumentos financieros llamados derivados. Los hogares con ingresos medios, que se enfrentaban a la caída de los salarios y a unas deudas en la tarjeta de crédito que habitualmente se situaban entre los 20.000 y los 30.000 dólares con unos tipos de interés desorbitados, vieron en el incremento de los precios inmobiliarios un medio para pagar sus cuentas y mantener su estilo de vida. Con el tiempo, esta filosofía se extendió a los estratos inferiores de la sociedad, también ansiosos de compartir el sueño americano. Los títulos hipotecarios, creados en los ochenta, se convirtieron en el mecanismo por el cual los especuladores pudieron explotar la situación. En lugar de esperar a que el plazo de la hipoteca venciera como se hacía con los tradicionales préstamos clásicos, los títulos hipotecarios se vendían en los mercados de capital como obligaciones de deuda garantizada. Más tarde, éstas llegarían a ser reconocidas como activos tóxicos: se vendieron en los mercados financieros americano y mundial, pagando rendimientos. Al ser reconocidas con la triple A, doble A y simple A por las agencias de crédito americanas, su atracción aumentó, aunque en realidad eran inversiones sumamente arriesgadas, pues la mayoría de los préstamos vendidos en Wall Street eran préstamos refinanciados. Sin embargo, los prestatarios no estaban obligados a revelar sus ingresos. De hecho, los prestamistas se lanzaban sobre ellos —sobre todo por las grandes bonificaciones personales que percibían (muchos gestores financieros recibieron más de un millón de dólares al año)— y fomentaban que los propietarios de viviendas aceptaran préstamos. No se prestó atención sobre si los préstamos eran razonables, pues se sabía que las obligaciones de deuda garantizada se podrían vender en Wall Street a los bancos de inversión y más allá. Las altas tarifas se pagaban por adelantado, y eran tan desorbitadas que no era extraño que una propiedad solicitara diversos préstamos de refinanciación en poco tiempo.

El proceso de desintegración comenzó en otoño de 2006, cuando el mercado de valores cayó y la burbuja inmobiliaria empezó a estallar debido a que muchos prestatarios no podían cumplir con sus pagos mensuales de la hipoteca, las ejecuciones hipotecarias aumentaron y la deuda retornó a su generador. El desencadenante fue la abrupta caída de las calificaciones crediticias impuestas a los valores estructurados formados por hipotecas de alto riesgo, la rebaja pinchó el anterior optimismo e hizo comprender que los demás valores estaban en riesgo. Se creó un efecto remolino cuando en 2007 las pérdidas de las hipotecas de alto riego que habían alimentado el auge crediticio y la inversión en valores especulativos empezaron a irse a pique al mismo tiempo. Los fuertes aumentos en los precios del petróleo y los alimentos acentuaron el desarrollo de la crisis. El precio del barril de petróleo superó los cien dólares por primera vez a finales de enero de 2008, alcanzando un máximo de 147,30 dólares en julio de 2008. El 15 de septiembre de 2008, Lehman Brothers se declaró en quiebra, sembrando el pánico en el mercado de préstamos interbancarios. Su caída fue precedida por la retirada de fondos a gran escala por parte de sus acreedores. Bancos, fondos de cobertura y otros inversionistas abandonaban el barco y se desencadenaba una crisis general en los mercados. La recesión mundial resultante produjo una caída del comercio internacional, el aumento del desempleo y el colapso de los precios de las materias primas. De hecho, el destacado economista Paul Krugman, incluso habló del inicio de «una segunda Gran Depresión».

Varios bancos europeos fueron absorbidos por sus vínculos con las hipotecas de alto riesgo del mercado estadounidense, que permitían a gente sin recursos tomar hipotecas de viviendas sin perspectiva alguna de poder retornar los préstamos. Sin embargo, debido a que estas inversiones, increíblemente, estaban calificadas con la triple A, atrajeron a inversores de renombre, entre ellos el banco alemán IKB, que posteriormente perdió 15.000 millones de dólares en dichos bonos. La ilusión de un activo sin riesgos llamó la atención a los normalmente cautos bancos alemanes, que no vieron más allá de la simplista publicidad de los vendedores estadounidenses de Wall Street. El mayor grupo bancario de Bélgica, Dexia, contaba con una importante cartera de préstamos de alto riesgo. Tuvo que ser rescatado por los gobiernos francés y belga, que vertieron miles de millones de euros en él, y recibió la mayor cantidad de préstamos de la Reserva Federal con descuento. Los bancos islandeses no tuvieron tanta suerte y los tres principales prestamistas comerciales se derrumbaron de repente cuando los préstamos interbancarios se secaron. El gobierno islandés se ganó la enemistad de las potencias e inversores extranjeros cuando se negó a asumir responsabilidades. A finales de septiembre de 2008, se produjo un repentino anuncio de nacionalización del banco Glitnir. Poco después, el Lansbanki y el Glitnir, así como el Kaupthing —el mayor banco de Islandia— se declararon en suspensión de pagos bajo los auspicios de la autoridad de supervisión financiera. La deuda de los bancos islandeses sextuplicaba el tamaño del PIB del país. El gobierno inglés recurrió a su legislación antiterrorista para congelar los activos islandeses en el Reino Unido en un esfuerzo por proteger las inversiones de sus alrededor de 300.000 ciudadanos, lo que el gobierno de Reykjavik describió como un acto poco amistoso, dando lugar a las peores relaciones entre los dos países desde la disputa pesquera de los setenta. Los bancos islandeses se habían embarcado en una irresponsable juerga de gasto desde 2003, impulsada por los préstamos de los prestamistas internacionales. Dada la pequeña población de Islandia, el desempleo masivo no acompañó al colapso financiero, desafiando la tendencia establecida.

Entre los principales miembros de la Unión Europea, Gran Bretaña fue quien más sufrió a causa de la exposición de su sector de servicios financieros al contagio. Con gran rapidez, el gobierno de Brown, por temor a alienar al núcleo de sus votantes laboristas, salió al rescate del Northern Rock (que sufrió la primera retirada masiva de fondos en un banco británico en 150 años), seguido del Bradford & Bingley, a través de la nacionalización y facilitó paquetes de rescate para otras instituciones en peligro, como Alliance & Leicester, HBOS y Lloyds TSB. Estas intervenciones en sí mismas no fueron suficientes para evitar la caída continua de los precios de las acciones bancarias. Para calmar a los mercados, inyectar liquidez y proteger a los inversores, el gobierno dio a conocer un paquete de rescate de 400 millones de libras esterlinas en octubre de 2008, mientras que el Banco de Inglaterra recortó los tipos de interés hasta llegar a un mínimo histórico del 0,5 por 100, permaneciendo en dicho nivel por el resto de la década y más allá.

La mayor víctima de la crisis fue el Royal Bank of Scotland (RBS). Su historia proporciona una beneficiosa lección sobre la mala gestión bancaria. Originariamente, RBS era el mayor banco de Escocia, con una marcada identidad escocesa, que se evidenciaba en sus prudentes inversiones y en la observación de la regla de oro de la banca de ser capaz de equilibrar los libros entre reservas de efectivo y préstamos de otros bancos al cierre de las operaciones diarias. Pero la dirección quiso dejar de ser el Banco de Escocia para transformar RBS en una fuerza bancaria internacional. Para ese fin, se reclutó en 1998 a Fred Goodwin, antiguo censor jurado de cuentas, que saltó a la cúpula del Clydesdale Bank antes de cumplir los cuarenta años. Estrella en ascenso, Goodwin era duro y decidido, y poseía una extremada autoconfianza en su propia infalibilidad. Su arrogancia disipó la atmósfera colegiada existente en RBS antes de su nombramiento. Hasta entonces, las reuniones matinales habían servido para discutir a fondo los problemas en un espíritu amistoso, pero bajo su mandato éstas pasaron a ser conocidas como «las palizas matinales», pues destrozaba a cualquier desafortunado ejecutivo por cualquier falta detectada, diciéndole que «se la tragara». Llegó a ser conocido como «Fred el Triturador» e incluso la alta dirección se mostró reacia a cuestionar su arriesgada toma de decisiones. Como presidente ejecutivo, Goodwin lanzó una audaz OPA hostil sobre el banco NatWest, que duplicaba el tamaño de RBS y que representaba el mayor intento de adquisición en la historia de la banca británica. Como la city no aprobaba la gestión del NatWest, alentó a la oferta, y ésta se concretó, convirtiendo por un tiempo a RBS en un fiel seguidor de la city, lo que impulsó el precio de sus acciones y dio alas a Goodwin para embarcarse en nuevas adquisiciones. El acceso a los ahorros y depósitos del NatWest le dio los medios para hacerlo y se puso a la tarea con su entusiasmo característico. RBS comenzó a agregar una gran variedad de empresas a su cartera de inversiones, incluyendo Dixon Car Sales, el aeropuerto de Edimburgo, el Hospital General de Gibraltar, Tesco Pet Insurance y el Banco de Ulster. El 2004 Goodwin era nombrado caballero por su aparente brillante gestión que generaba sanos beneficios para RBS. El 14 de septiembre de 2005, la reina inauguraba una nueva sede, construida a tal efecto en Edimburgo, al lado del aeropuerto, donde los jets privados esperaban para distribuir a los ejecutivos de RBS por todo el mundo.

Goodwin centró su atención en Estados Unidos, donde RBS contaba con un punto de apoyo gracias al Citizens, un banco de Rhode Island, centrado en atender a la comunidad local y evitar la concesión de préstamos sin garantía. Bajo la presión de la gestión expansiva de RBS, Citizens se aventuró más allá de su mandato normal, primero adquiriendo bancos pequeños en Nueva Inglaterra y luego entrando en el gran mercado de Filadelfia, al hacerse cargo de Mellon Financial por 2.600 millones de dólares. Yendo aún más lejos, Citizens absorbió Charter One para obtener acceso al gran mercado de Chicago, mercado que sir Fred veía como «una extensión geográfica muy lógica en nuestras adquisiciones en Estados Unidos». El movimiento convirtió a RBS en el séptimo banco en Estados Unidos, pero a un coste de 10.500 millones de libras. Poco después, tomaba mil millones de libras en participaciones del Banco de China.

Para el año 2005, RBS había adquirido más de veinticinco empresas diversas, gastando casi 30.000 millones de libras en el proceso. En retrospectiva, esto marcó la cota máxima del reinado de Goodwin. La city comenzaba a tener dudas sobre su estrategia de gestión, al cuestionar el exorbitante precio pagado por Charter One, y la inquietud se difundió entre los inversores. En una junta de accionistas, sir Fred fue acusado de megalómano al priorizar el tamaño antes que el valor de las acciones. «No creo que esto merezca demasiada atención», fue su cortante respuesta. Frente a este cambio de marea, Goodwin cambió de rumbo y se enfocó hacia la banca corporativa y de inversión a través de RBS Greenwich Capital con sede en Connecticut. Profundizó en los mercados de hipotecas y de hipotecas de alto riesgo, convirtiéndose en uno de los principales actores de Wall Street, a través de la negociación de complejos paquetes de préstamos vendidos con grandes ganancias. Para el año 2005, los beneficios de RBS aumentaron en un 22 por 100, pero casi dos tercios fueron generados por Greenwich Capital. Esta tendencia continuó, con los beneficios de RBS incrementándose en un 15 por 100 hasta llegar a los 4.600 millones de libras en la primera mitad de 2006, el 50 por 100 derivado de Greenwich Capital. Luego, a finales de 2006, la burbuja inmobiliaria estadounidense estalló. Al principios de 2007, HSBC admitía que las pérdidas en su cartera de hipotecas de alto riesgo habían sido mayores de lo previsto. Esa alarma hizo que la city mirara con atención a los otros bancos, pero cuando se fijo en RBS, Goodwin lo negó todo: «El hecho de no habernos involucrado en los préstamos de alto riesgo ha sido otra mina que hemos mantenido lejos de nosotros». Se negó a reconocer que todo el sistema bancario estaba infectado, dado que los préstamos de alto riesgo integrados dentro de los complejos paquetes financieros habían sido usados por todos aquellos que buscaban beneficios en Wall Street.

Si sir Fred se hubiera detenido aquí, posiblemente podría haber sido capaz de salvar su posición. En su lugar, cometió un error fatal, que más que duplicó el balance de RBS hasta casi los 2 billones de libras. El banco holandés ABN-AMRO era uno de los mayores de Europa, con un alcance internacional que se extendía a más de cincuenta países, entre ellos un banco norteamericano, uno brasileño y otros en lugares como Holanda, Italia e India. Barclays Bank fue el primero en expresar su interés por ABN-AMRO, y esto excitó la exacerbada competitividad de Goodwin para armar un consorcio e intentar una adquisición hostil. La propuesta de RBS incluía tanto al banco de inversión como a Lesalle, un banco de Chicago con acceso al lucrativo mercado corporativo estadounidense. En un esfuerzo por frustrar a RBS, ABN-AMRO vendió Lesalle, sin embargo, y a pesar de que el banco de inversión no era una propuesta atractiva, Goodwin persistió. Para agravar su locura, anunció que no necesitaba examinar los libros de ABN-AMRO, dado el interés de Barclays y su sujeción a la regulación financiera de los diversos países donde operaba. Sir Fred y la junta de RBS, que autorizó unánimemente la oferta, se autoconvencieron de que estaban a punto de repetir su éxito anterior con NatWest. También se hallaban bajo la presión de ABN-AMRO y Santander para completar el acuerdo. La parte de la licitación de RBS ascendía a 27.000 millones de euros, la mayoría de los cuales se pagaron en efectivo de sus reservas, un movimiento inusual que convirtió una sólida posición de liquidez en precaria.

La mayor adquisición en la historia mundial de la banca llevó a RBS a ocupar el liderazgo, medido por activos, entre los principales bancos del mundo, culminando la ambición de Goodwin. Pero fue un espejismo. En diciembre de 2007, RBS finalmente reconoció que había sufrido considerables pérdidas por las hipotecas de alto riego, lo que llevó a sir Fred a anunciar que 1.500 millones de libras se daban por perdidas. Peor aún fue el descubrimiento de que ABN-AMRO había participado con cientos de millones de dólares en inversiones relacionadas con hipotecas de alto riesgo, que ahora eran tóxicas. En abril de 2008, las pérdidas de RBS habían alcanzado los seis millones de libras, sin un final a la vista, lo que obligó a la Junta a solicitar a los accionistas que aportasen hasta 12.000 millones de libras, en un esfuerzo por sacar al banco del apuro por lo menos durante un año. En agosto de 2008, RBS anunció pérdidas antes de impuestos de 69.100.000 libras. A pesar de lo sucedido, la inclinación de Goodwin a realizar declaraciones increíbles continuó, e insistía en que «tenemos un negocio fuerte y resistente». Sin embargo, en octubre, las acciones de RBS se hallaban en caída libre y no había instituciones financieras privadas que pudieran o quisieran rescatar al banco. De hecho, RBS estuvo funcionando durante dos horas sin dinero. En este punto, el primer ministro laborista, Gordon Brown, se dirigió al rescate, al tiempo que expresaba un sentimiento obvio: «Sí, estoy enojado con RBS y con lo sucedido. Casi todas las pérdidas se encuentran en el mercado de hipotecas de alto riesgo de Estados Unidos y relacionadas con la adquisición de ABN-AMRO». El gobierno amplió a 20 millones de libras el paquete, con condiciones: del rescate, la más importante era la desaparición de Goodwin del tablero de juego. Durante su mandato, las acciones de RBS habían alcanzado nuevos máximos, pero, al final de su reinado, habían perdido el 90 por 100 de su valor, con unas pérdidas totales de 24.100 millones de libras. Al gobierno británico, acoger a RBS bajo su ala le costó 45.000 millones de libras, y las pérdidas continuaron a medida que las adquisiciones no rentables salían a flote, una contracción que para enero de 2012 ya había costado 38.000 millones de libras. Goodwin se convirtió en una figura odiosa, un símbolo de la codicia empresarial, su casa de Edimburgo fue objeto del vandalismo y, finalmente, sufrió la indignidad de ser despojado de su título de caballero.

Se exigieron respuestas de emergencia de los distintos países y de los organismos internacionales, entre los cuales destacaban la Unión Europea, el FMI y los miembros del G-20. La Comisión Europea presentó un Plan Europeo de Recuperación Económica, que fue aprobado por el Consejo Europeo en diciembre de 2008. El plan de estímulo europeo incluía 200.000 millones de euros (1,5 por 100 del PIB de la UE) y buscaba limitar el impacto de la desaceleración económica mundial. Incluía medidas a corto plazo destinadas a impulsar la demanda y mantener puestos de trabajo combinadas con medidas a largo plazo para promover el crecimiento, como la inversión en investigación y desarrollo. Significativamente, la Comisión Europea dio carta blanca a los miembros de la eurozona para violar el Pacto de Estabilidad y Crecimiento, instó al BCE a reducir las tasas de interés y propuso que los gobiernos aumentasen temporalmente el subsidio de desempleo, redujesen los impuestos sobre los ingresos bajos y proporcionasen garantías de crédito o préstamos subvencionados a las empresas. El presidente de la Comisión José Manuel Barroso describió el plan como «oportuno, temporal y selectivo», y suplicó a los estados miembros que actuasen juntos en un momento de «crisis excepcional». El objetivo de la Comisión era persuadir a los estados miembros para que contribuyesen con 170.000 millones de euros de los 200.000 millones previstos, con la expectativa de que esto ahorraría millones de empleos en Europa, pero resultó en la práctica fantasioso. Las propuestas no eran obligatorias, y cada estado miembro tenía sus propias preferencias sobre la mejor manera de estimular la recuperación. Gran Bretaña fue la única que redujo temporalmente el tipo general del IVA para estimular la demanda, Alemania prefirió reducir las contribuciones de los empresarios; Francia aumentó el salario mínimo e incorporó incentivos fiscales en el sector de la vivienda; España introdujo un programa de construcción de vivienda social; Italia concedió rebajas fiscales a los hogares y las empresas; y los Países Bajos aumentaron los beneficios sociales y el gasto público. La canciller alemán, Angela Merkel, vertió un jarro de agua fría en este esquema, al informar al Bundestag, la cámara baja del Parlamento, que Alemania no participaba «en la carrera de los miles de millones» y que ya se estaba haciendo lo suficiente para estimular la recuperación. «Debemos seguir el camino marcado y mantenernos en un punto medio», insistió, «hecho a medida para la situación en Alemania». Al final, el BCE eligió una ruta prudente para aliviar la situación. Reacio a reducir su tasa de interés por debajo del 1 por 100 o a comprar bonos gubernamentales directamente, permitió que los bancos comerciales pudieran acceder a sus préstamos ilimitados por un máximo de un año a cambio de una amplia gama de garantías. De esta manera, en junio de 2009 se inyectaron 442.000 millones de euros en el sistema financiero, dinero que fue utilizado por los bancos para comprar bonos gubernamentales. El efecto resultante fue un descenso en los tipos de interés a largo plazo y una reducción en los a corto plazo hasta casi alcanzar los niveles estadounidenses y británicos. Estos dos gobiernos se habían embarcado en una política de flexibilización cuantitativa (poniendo dinero extra en circulación y comprando bonos del estado con fondos de sus bancos centrales) y habían mantenido la principal tasa de interés base por debajo del 1 por 100.

La crisis bancaria encabezada por Estados Unidos no fue la única que afligió al continente. En 2004, la economía mundial retornó a su mejor tasa de crecimiento de los últimos treinta años de globalización. Esto se evidenció en la interdependencia de los mercados financieros y en la presencia de multinacionales en más países, junto con tasas de interés bajas y más desregulación Sin embargo, bajo este lustre aparentemente impresionante no todo iba bien. Dentro de la eurozona, la mentalidad de «talla única para todos» iba acumulando problemas futuros. La política de tipos bajos de interés del BCE pretendía ayudar a los miembros de crecimiento más lento, en particular a Alemania. Y, para esto, resultó eficaz. Entre los años 2000 y 2008, Alemania experimentó un auge de las exportaciones, que supusieron el 66 por 100 de su crecimiento. Sin embargo, durante el mismo período de tiempo, el conjunto de la eurozona perdió el 10 por 100 de su competitividad. De hecho, con la apreciación continua del euro hasta octubre de 2009, la unión monetaria sufrió una pérdida de cuota de mercado de exportación, lo que se notó profundamente sobre todo en las economías periféricas. Encabezadas por Grecia e Irlanda, estas economías pidieron préstamos con tipos de interés bajos, como si fuesen ejecutores tan seguros como Alemania y lo hicieron con el entusiasmo de un niño abriendo sus regalos de Navidad. Sin embargo, en este período, mientras que Alemania mantuvo los salarios a raya, los costes laborales unitarios en Grecia, Italia, Irlanda y España se elevaron un 25 por 100 o más por encima de la cifra alemana, lo que provocó que las naciones del sur de Europa perdiesen un cuarto de su participación en las exportaciones en los mercados mundiales. La disminución de la competitividad junto con el aumento de la deuda era una receta para el desastre.

Irlanda, uno de los mayores culpables, experimentó un auge de la propiedad inmobiliaria a partir de 1995, que alcanzó su punto máximo en 2007 con una valoración de 450 millones de libras. Tres años antes, el semanario The Economist declaró Irlanda como el mejor lugar para vivir en el mundo debido a su entorno de bajos impuestos, el crecimiento económico espectacular, la gran calidad del sistema educativo y sus paisajes idílicos. Irlanda fue aclamada como la Singapur de Europa y el Tigre Celta. Se atrajo del extranjero a fabricantes de alta tecnología y la creación de empleo resultante supuso que los inmigrantes superasen a los emigrantes. En efecto, el número de trabajadores extranjeros, que antes constituían sólo el 1 por 100 de la población activa, se elevó por encima del 12 por 100, una proporción vista por última vez antes de la hambruna de la patata. El aparente milagro económico irlandés fue construido sobre la base tradicional de la mano de obra barata, la situación estratégica de Irlanda en la zona horaria y el idioma inglés. A ello se añadieron, justo antes de la entrada en vigor del euro, los recortes en impuestos (especialmente en empresas de servicios) y una reducción en los aranceles. Todo esto añadió combustible al fuego a través de las tipos de interés bajos determinados por el BCE, el aumento de la inversión de la UE y el acceso a un mercado de capitales más amplio. Con los bancos irlandeses promocionando las hipotecas de bajo interés que no exigían ningún depósito a los prestamistas y abriendo sus puertas a los promotores inmobiliarios, el sector de la construcción se disparó. El resultado fue estupendo: entre 1987 y 2003, el PIB pasó de ser de un 70 por 100 respecto la media de la UE a un 136 por 100, el desempleo cayó del 17 al 4 por 100, y el crecimiento del PIB alcanzó el 10 por 100 anual en la mayoría de los años, el triple del promedio de la UE. De ser uno de los países más pobres de Europa occidental, Irlanda se transformó en el cuarto país más rico de la OCDE, superando a Gran Bretaña y a Estados Unidos. Se acuñó el término «Irich». Los crecientes ingresos fiscales animaron al gobierno irlandés, que se olvidó de tomar cualquier precaución y aumentó el gasto de manera espectacular, confiado en que podría mantener un superávit fiscal. El precio medio de la vivienda subió un 330 por 100 (incluso más en Dublín) a medida que quienes accedían a comprar su primer hogar eran tentados por hipotecas que cubrían el 100 por 100 del valor de la propiedad y los propietarios de casas usadas aumentaban sus hipotecas para ampliar sus propiedades o construir otra vivienda en el país o en el extranjero. Los grandes incentivos fiscales del gobierno que incentivaban la construcción y una actitud laxa hacia la planificación por parte de las autoridades locales avivaron la burbuja inmobiliaria. Durante los años del Tigre Celta se construyeron más de 700.000 nuevas casas, lo que equivalía a una por cada seis habitantes, en un país de 4,6 millones, una proporción mucho mayor que la inglesa a pesar de su mayor población. Para el año 2007, la industria de la construcción empleaba al 20 por 100 de la población activa.