10

1010

■ 10.1. CONSIDERAÇÕES PRELIMINARES

As práticas abusivas cometidas no mercado de consumo têm total relação com o contexto histórico de supremacia do fornecedor em face do consumidor.

A partir do momento em que as relações deixaram de ter a característica da bilateralidade na produção — ambas as partes convencionavam, por exemplo, quais cláusulas iriam compor determinado contrato — e passaram para a unilateralidade na produção, em que o fornecedor estabelece o quê, como e quando produzir — contrato de adesão é exemplo desse contexto —, práticas abusivas começaram a ocorrer, e o Direito Civil da época não estava preparado para tutelar esse novo modelo de relação jurídica.

De fato, o Código de Defesa do Consumidor, preocupado com a aludida situação de abuso, elencou uma série de situações exemplificativas de práticas abusivas e as coibiu de maneira absoluta nas relações de consumo.

Segundo Herman Benjamin, é “compreensível, portanto, que tais práticas sejam consideradas ilícitas per se, independentemente da ocorrência de dano para o consumidor. Para elas vige presunção absoluta de ilicitude”.[1]

Tais comportamentos poderão manifestar-se:

■ no momento anterior à celebração do contrato (fase pré-contratual);

■ dentro do próprio contrato (fase contratual);

■ após a conclusão da relação de consumo (fase pós-contratual).

Ensina Sergio Cavalieri Filho que “mesmo findo o contrato, supondo que o seu adimplemento tenha sido integral e satisfatório, persiste a fase pós-contratual, durante a qual ainda estarão as partes vinculadas aos deveres decorrentes do princípio da boa-fé e ao cumprimento de obrigação contratual secundária (lealdade, diligência, informação), também chamados de deveres post pactum finitum”.[2]

Mas, qualquer que seja o momento de sua manifestação, o abuso estará relacionado com a situação de inferioridade técnica, econômica, jurídica/científica ou informacional do consumidor.

Ademais, a violação da boa-fé objetiva e de seus deveres anexos estará presente em práticas como estas e não será possível considerá-la como usos e costumes comerciais, na medida em que o CDC não admite o dolus bonus nas relações de consumo que regulamenta.

Sobre o tema, vale lembrar do tratado no Capítulo 4 deste livro. Se por um lado nos deparamos com os deveres principais da relação de consumo, como os deveres do consumidor de pagar o prestador de um serviço e o do fornecedor de prestá-lo, existem também os deveres anexos, laterais ou secundários, relacionados basicamente aos deveres:

■ de informação;

■ de cooperação;

■ de proteção.

Uma das funções da boa-fé objetiva é a de controle que limita o exercício da autonomia da vontade e, consequentemente, da liberdade negocial, norteando o exercício de direitos dos sujeitos da relação jurídica de consumo.

Ensina Ruy Rosado de Aguiar Júnior que, na “sua função limitadora da conduta, a boa-fé se manifesta através da teoria dos atos próprios, proibindo:[3]

■ o venire contra factum proprium [proíbe o comportamento contraditório, uma vez criada a expectativa legítima na outra parte];[4]

■ vedando o uso abusivo da exceptio non adimpleti contractus, quando o inadimplemento da outra parte, no contexto do contrato, não o autorizava;

■ impedindo o exercício do direito potestativo de resolução quando houver adimplemento substancial, na linguagem do direito anglo-americano, ou quando o inadimplemento foi de escassa importância, na nomenclatura do Código Civil Italiano [adimplemento substancial do contrato];[5]

■ afastando a exigência de um direito cujo titular permaneceu inerte por tempo considerável incompatível (supressio) [e em sentido contrário a surrectio que envolve o surgimento de um direito];[6]

■ desprezando a exigência de cumprimento de preceito, feita por aquele que já o descumprira (tu quoque) etc.”.

■ 10.2. DEFINIÇÃO DE PRÁTICA ABUSIVA

Prática abusiva em sentido amplo, na visão de Herman de Vasconcellos e Benjamin, “é a desconformidade com os padrões mercadológicos de boa conduta em relação ao consumidor”.[7]

Nesse sentido, qualquer que seja o comportamento, se estiver em desacordo com aquilo que se espera no tocante à boa conduta — vista esta sob o enfoque da boa-fé objetiva —, haverá prática abusiva.

Esta também é a visão de Cavalieri Filho, para quem as “práticas abusivas são ações ou condutas do fornecedor em desconformidade com os padrões de boa conduta nas relações de consumo. São práticas que, no exercício da atividade empresarial, excedem os limites dos bons costumes comerciais e, principalmente, da boa-fé, pelo que caracterizam o abuso do direito, considerado ilícito pelo art. 187 do Código Civil. Por isso são proibidas”.[8]

■ 10.3. CLASSIFICAÇÃO DAS PRÁTICAS ABUSIVAS

A doutrina[9] costuma classificar as práticas abusivas valendo-se dos seguintes critérios:

■ quanto ao momento em que se manifestam no processo econômico;

■ quanto à fase em que se encontra a relação contratual.

Quanto ao momento em que se manifestam no processo econômico, as práticas abusivas podem ser produtivas ou comerciais.

■ As práticas produtivas abusivas estão relacionadas com a fase de produção, como no caso de se colocar, no mercado de consumo, qualquer produto ou serviço em desacordo com as normas expedidas pelos órgãos oficiais competentes ou, se normas específicas não existirem, pela Associação Brasileira de Normas Técnicas ou outra entidade credenciada pelo Conselho Nacional de Metrologia, Normalização e Qualidade Industrial — Conmetro — (comportamento vedado pelo art. 39, VIII, do CDC).

■ As práticas abusivas comerciais ocorrem numa fase pós-produção, como no contexto de prevalecer-se da fraqueza ou ignorância do consumidor, tendo em vista sua idade, saúde, conhecimento ou condição social, para impingir-lhe seus produtos ou serviços (conduta proibida pelo art. 39, IV, do CDC).

Assim, a classificação de práticas abusivas quanto ao momento em que se manifestam no processo econômico pode ser esquematizada da seguinte forma:

No tocante à fase em que se encontra a relação contratual, as práticas abusivas podem ser classificadas como pré-contratuais, contratuais ou pós-contratuais.

■ As práticas abusivas pré-contratuais, como a própria nomenclatura sugere, ocorrerão antes de se chegar à fase do contrato. É o que acontece, por exemplo, com o comportamento do fornecedor de condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço, bem como, sem justa causa, a limites quantitativos (prática vedada pelo art. 39, I, do CDC).

■ Práticas abusivas contratuais estão presentes no próprio conteúdo do termo contratual que vem composto por alguma cláusula abusiva, como aquela que impossibilita, exonera ou atenua a responsabilidade do fornecedor por vícios de qualquer natureza dos produtos e serviços ou implique renúncia ou disposição de direitos (cláusulas como esta são consideradas nulas de pleno direito pelo CDC, nos termos de seu art. 51).

■ Por fim, as práticas abusivas quanto à fase em que se encontra a relação contratual podem ser pós-contratuais, ou seja, manifestam-se após a “conclusão” do contrato de consumo. Isto porque, conforme visto acima, mesmo findo o contrato, persistem deveres decorrentes dos princípios da boa-fé e da lealdade, permanecendo as partes vinculadas durante algum tempo. Exemplo clássico dessa prática é repassar informação depreciativa, referente a ato praticado pelo consumidor no exercício de seus direitos (comportamento vedado pelo art. 39, VII, do CDC).

O esquema desta segunda classificação é o seguinte:

■ 10.4. ROL EXEMPLIFICATIVO DAS PRÁTICAS ABUSIVAS NO CDC

O art. 39 do Código de Defesa do Consumidor traz um rol exemplificativo de práticas abusivas que são vedadas nas relações de consumo, nos seguintes termos: “É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas”.

A utilização da expressão “dentre outras” não deixa dúvidas de que o rol é meramente de exemplos, mesmo porque taxar em rol exaustivo as práticas abusivas seria inócuo, na medida em que sempre um novo comportamento ilícito seria praticado no mercado e o consumidor sairia prejudicado ante a ausência de previsão legal.

De fato, a melhor forma de disciplinar o tema consiste na eleição de exemplos para servirem de diretriz na avaliação de outras práticas abusivas.

Lembra Herman Benjamin, um dos integrantes da comissão de juristas que elaborou o anteprojeto do Código do Consumidor, que não “poderia o legislador, de fato, listar, à exaustão, as práticas abusivas. O mercado de consumo é de extremada velocidade e as mutações ocorrem da noite para o dia. Por isso mesmo é que buscamos, no seio da comissão, deixar bem claro que a lista do art. 39 é meramente exemplificativa, uma simples orientação ao intérprete”.[10]

Desta forma, qualquer conduta em desconformidade com os padrões de boa conduta, ainda que não prevista no Diploma Consumerista, poderá se enquadrar na definição de prática abusiva.

O próprio CDC disciplina comportamentos abusivos em outros de seus dispositivos, como no caso do disposto no art. 42: “Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça”. A violação do citado mandamento legal configura, sem sombra de dúvidas, prática abusiva.

Outra questão relevante é a necessidade de se interpretar o art. 39 de forma objetiva, ou seja, as “chamadas ‘práticas abusivas’ são ações e/ou condutas que, uma vez existentes, caracterizam-se como ilícitas, independentemente de se encontrar ou não algum consumidor lesado ou que se sinta lesado. São ilícitas em si, apenas por existirem de fato no mundo fenomênico”.[11]

■ 10.4.1. A venda casada como exemplo de prática abusiva no CDC

Dispõe o art. 39 do Código de Defesa do Consumidor em seu inciso I que é exemplo de prática abusiva “condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço, bem como, sem justa causa, a limites quantitativos”.

É a denominada venda casada pela doutrina e jurisprudência, na qual o fornecedor está proibido de vincular a aquisição de um produto a outro ou a contratação de mais de um serviço ou, ainda, a aquisição de um produto, desde que contrate certo serviço.

Concordamos plenamente com a leitura feita sobre o assunto por Rizzatto Nunes ao ensinar que “a operação casada pressupõe a existência de produtos e serviços que são usualmente vendidos separados. O lojista não é obrigado a vender apenas a calça do terno. Da mesma maneira, o chamado ‘pacote’ de viagem oferecido por operadoras e agências de viagem não está proibido. Nem fazer ofertas do tipo ‘compre este e ganhe aquele’. O que não pode o fornecedor fazer é impor a aquisição conjunta, ainda que o preço global seja mais barato que a aquisição individual, o que é comum nos ‘pacotes’ de viagem”.[12] Infelizmente, existem pessoas públicas que fazem sensacionalismo na TV sob o falso fundamento de querer defender o consumidor e acabam ensinando a este condutas que não estão legitimadas pelo CDC, como destacar um iogurte da cartela vendida com seis ou retirar uma gilete da caixa constituída por três unidades.

Em nossa opinião, a exigência pelo consumidor do cumprimento da lei no tocante à vedação da venda casada deverá levar em consideração os seguintes critérios:

■ que os produtos e os serviços sejam usualmente vendidos separados;

■ que a solicitação da unidade não desnature o produto — exemplo: se retirar um iogurte da cartela de seis, ninguém mais vai querer comprar os cinco remanescentes, nem poderia o fornecedor, nestes casos, vender o produto com a ausência de complemento;

■ que a conduta do consumidor não prejudique o fornecedor a ponto de este não conseguir mais vender determinado produto em razão da ausência de sua completude, contexto que ocorreria certamente caso o consumidor exigisse cem gramas a serem retiradas do saco de um quilo de arroz.

Situação que bem demonstra a prática abusiva da venda casada é aquela em que empresa cinematográfica somente admite o consumo de alimentos no interior do cinema se adquiridos em seu estabelecimento.

Percebam que neste caso o produto e o serviço são usualmente vendidos de forma separada e não há qualquer motivo plausível para vincular tal prática, caracterizando-se como verdadeiro exemplo de comportamento abusivo.

No mesmo sentido, é o posicionamento do Superior Tribunal de Justiça no julgado infra, com os seguintes excertos extraídos:

■ Ao fornecedor de produtos ou serviços, consectariamente, não é lícito, dentre outras práticas abusivas, condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço (art. 39, I, do CDC).

■ A prática abusiva revela-se patente se a empresa cinematográfica permite a entrada de produtos adquiridos nas suas dependências e interdita o adquirido alhures, engendrando por via oblíqua a cognominada “venda casada”, interdição inextensível ao estabelecimento cuja venda de produtos alimentícios constituiu a essência da sua atividade comercial como, verbi gratia, os bares e restaurantes (REsp 744.602/RJ, Rel. Ministro Luiz Fux, 1ª T., DJ 15-3-2007).

Outra situação muito comumente praticada pelos bancos consiste em vincular ao mutuário do Sistema Financeiro de Habitação — SFH a contratação de seguro habitacional fornecido pela própria instituição financeira ou por empresa por ela indicada.

No entendimento do STJ, trata-se de prática violadora do art. 39, inciso I, do CDC por se caracterizar como venda casada: “A despeito da aquisição do seguro ser fator determinante para o financiamento habitacional, a lei não determina que a apólice deva ser necessariamente contratada frente ao próprio mutuante ou seguradora por ele indicada. Ademais, tal procedimento caracteriza a denominada ‘venda casada’, expressamente vedada pelo art. 39, I, do CDC, que condena qualquer tentativa do fornecedor de se beneficiar de sua superioridade econômica ou técnica para estipular condições negociais desfavoráveis ao consumidor, cerceando-lhe a liberdade de escolha” (REsp 804.202/MG, Rel. Ministra Nancy Andrighi, 3ª T., DJe 3-9-2008).

O tema é tão relevante que a Segunda Seção do Superior Tribunal de Justiça sumulou a questão da seguinte forma: Súmula 473 do STJ — “O mutuário do SFH não pode ser compelido a contratar o seguro habitacional obrigatório com a instituição financeira mutuante ou com a seguradora por ela indicada” (DJe 19-6-2012).

■ 10.4.1.1. O condicionamento a limites quantitativos como prática abusiva no CDC — o tratamento diferenciado dado aos serviços públicos

A parte final do art. 39, inciso I, do Código do Consumidor considera prática abusiva condicionar a aquisição de produtos ou a contratação de serviços a limites quantitativos, salvo nas situações em que a justa causa esteja presente.

Assim, em contextos de adversidade climática em razão de longos períodos de seca ou de fortes chuvas, a produção de hortaliças poderá ser comprometida. Temos aí um bom exemplo de justa causa para condicionar os limites quantitativos máximos de um produto a serem levados pelos consumidores.

O condicionamento ao limite quantitativo mínimo também é vedado, isto é, o fornecedor não poderá fixar um mínimo de quantidade de determinado produto a ser adquirido ou de serviço a ser contratado, sob pena de incorrer em prática abusiva. Mas a questão que traz maiores conflitos refere-se aos serviços públicos.

Conforme visto no Capítulo 3 deste livro, alguns serviços públicos são considerados objeto da relação jurídica de consumo, mais precisamente aqueles remunerados por tarifa. Sobre o tema, ressalta-se que a legislação administrativa admite a cobrança de tarifa mínima como forma de bem concretizar a manutenção do equilíbrio econômico-financeiro do contrato administrativo.

Podemos citar como exemplo o disposto no art. 30 da Lei n. 11.445/2007, Lei do Saneamento Básico, que estabelece em seu inciso III: “Observado o disposto no art. 29 desta Lei, a estrutura de remuneração e cobrança dos serviços públicos de saneamento básico poderá levar em consideração os seguintes fatores: (...) III — quantidade mínima de consumo ou de utilização do serviço, visando à garantia de objetivos sociais, como a preservação da saúde pública, o adequado atendimento dos usuários de menor renda e a proteção do meio ambiente”.

O principal argumento dos defensores da legitimidade da cobrança da tarifa mínima consiste na necessidade de se cobrar um piso de cada usuário-consumidor para a boa implementação do serviço, bem como manutenção de sua estrutura. Ou seja, se não existisse essa possibilidade, o serviço não se manteria por si só no aspecto econômico, e a boa qualidade na sua prestação perante toda a coletividade estaria comprometida.

Entretanto, renomados administrativistas refutam a cobrança da tarifa mínima com o objetivo de se evitar que o usuário pague por um serviço que não utilizou.

O não prevalecimento desse raciocínio implicaria — para os defensores dessa corrente — em distorcer o sentido da prestação dos serviços facultativos, na medida em que estes estariam equiparados aos serviços compulsórios, pois em ambos os casos bastaria colocar o serviço à disposição do usuário para legitimar a cobrança da tarifa mínima.

Nesse sentido, entende José dos Santos Carvalho Filho:

“Por fim, vale destacar, como já observamos anteriormente, que em matéria de política tarifária, tem sido admitida a denominada tarifa mínima, devida pela só disponibilidade do serviço concedido, à semelhança do que ocorre com o sistema de taxas. Sem embargo do fundamento apontado para admitir esse tipo de cobrança — a política de implementação e manutenção da estrutura necessária à prestação do serviço — entendemos que o fato reflete inegável distorção do sistema de prestação dos serviços públicos de natureza facultativa, serviços esses que só deveriam receber remuneração na medida em que o usuário efetivamente se beneficiasse deles com o consequente realce da característica contratual que rege a relação entre o prestador e usuário do serviço. O correto, a nosso ver, é que os gastos com a manutenção e expansão do sistema de serviços estejam embutidos no próprio valor da tarifa, evitando-se que o contribuinte tenha que pagar por um serviço que não utiliza”.[13]

Assim, seria legítima à luz do CDC a cobrança, por exemplo, de tarifa mínima pelo serviço de assinatura mensal de telefonia fixa, ainda que o consumidor não utilize efetivamente a comodidade do telefone?

A doutrina consumerista também se mostra um tanto quanto receosa no tocante a tal cobrança, conforme podemos constatar da visão de Bruno Miragem sobre o assunto: “Independente da regulação do setor, e das eventuais justificativas para a cobrança destes valores (manutenção da rede, universalização do acesso), o fato é que condicionar o acesso ao serviço, à remuneração de uma utilização fixa mínima, parece configurar a prática de subordinação de aquisição de um produto (a linha telefônica) a outro (uma quantidade de serviço mínima mensal)”.[14]

No leading case julgado pelo Superior Tribunal de Justiça que reconheceu a legitimidade da cobrança da tarifa mensal pelo serviço de telefonia fixa — Recurso Especial 911.802, de relatoria do Ministro José Delgado, julgado em 24 de outubro de 2007 — destacam-se trechos do voto vencido proferido pelo Ministro Herman de Vasconcellos Benjamin, que abriu divergência e negou provimento ao aludido Recurso Especial, entendendo ilegítima a cobrança da tarifa mínima de acordo com os seguintes fundamentos:

“Concluo, desse modo, que a cobrança da assinatura básica:

é ilegal, por não estar prevista e autorizada pela LGT, havendo, in casu, violação do princípio da legalidade pela ANATEL ao prevê-la em Resolução;

mesmo que ausente a desconformidade com a LGT, viola o art. 39, I, do CDC, ao obrigar o usuário a adquirir uma franquia de pulsos (a consumir), independentemente do uso efetivo, condicionando, assim, o fornecimento do serviço, sem justa causa, a limites quantitativos;

também infringe o CDC pois constitui vantagem exagerada, uma vez que ‘ofende os princípios fundamentais do sistema jurídico a que pertence’ (art. 51, § 1º, I, do CDC), notadamente, o princípio do amplo acesso ao serviço, a garantia de tarifas e preços razoáveis (art. 2º, I, da LGT) e a vedação da discriminação (art. 3º, III, da LGT);

mostra-se excessivamente onerosa (art. 51, § 1º, III, do CDC) ao impor o pagamento de quantia considerável (cerca de 10% do salário mínimo só pela oferta do serviço, lembre-se!) ao assinante que utiliza muito pouco o serviço público em questão; e

importa desequilíbrio na relação contratual (art. 51, § 1º, II, do CDC), já que, ao mesmo tempo que onera excessivamente o usuário, proporciona arrecadação extraordinária às concessionárias (cerca de treze bilhões de reais por ano, conforme consta da página eletrônica da ANATEL)”.[15]

Conforme é cediço, não prevaleceu no REsp 911.802 a posição do Ministro Herman, e sim o entendimento pela legitimidade da cobrança da tarifa mínima, tanto que a Primeira Seção do Superior Tribunal de Justiça sumulou a questão nos seguintes termos: Súmula 356 — “É legítima a cobrança da tarifa básica pelo uso dos serviços de telefonia fixa”.

Sobre o assunto, cumpre destacar, por fim, o teor da Súmula Vinculante 27, na qual o Supremo Tribunal Federal firmou o seguinte entendimento: “Compete à Justiça estadual julgar causas entre consumidor e concessionária de serviço público de telefonia, quando a ANATEL não seja litisconsorte passiva necessária, assistente, nem opoente”.

Em última análise, os serviços públicos são regulamentados por um regime especial — o regime de Direito Público —, contexto que inviabiliza impor-lhe tratamento idêntico aos demais serviços colocados à disposição no mercado de consumo.

|

Venda casada é prática abusiva. |

■ 10.4.2. A recusa no atendimento às demandas do consumidor como exemplo de prática abusiva no CDC

Prevê o art. 39, inciso II, da Lei n. 8.078/90 que “recusar atendimento às demandas dos consumidores, na exata medida de suas disponibilidades de estoque, e, ainda, de conformidade com os usos e costumes” é exemplo de prática comercial abusiva. Para saber se a recusa ao atendimento é comportamento lícito ou ilícito, deve-se responder às seguintes indagações:

■ Pode o fornecedor escolher o consumidor com quem pretende contratar?

■ Pode o consumidor levar todo o estoque do fornecedor?

A resposta à primeira pergunta é negativa; não pode o fornecedor em razão dos riscos da atividade negocial pretender selecionar consumidor com quem vai contratar, quer pelo fato de não ter gostado da aparência deste, quer em razão de o vulnerável pretender adquirir ou contratar em pequena quantidade.

No tocante à segunda questão, por mais simples que pareça, há polêmica quanto a sua resposta. Rizzatto Nunes enfrenta o tema se perguntando “qual a diferença entre o limite quantitativo máximo do inciso I e o do inciso II. A resposta está em que, na hipótese do inciso I, pode haver limitação quantitativa naquela rara exceção de crise — na qual se justifica, inclusive, a intervenção estatal. Fora isso, vale a regra do inciso II, que proíbe a recusa incondicionadamente. Pode o consumidor comprar todas as mercadorias da prateleira, bem como exigir a venda da única peça em exposição na vitrina”.[16]

De fato, para o renomado consumerista, a resposta à segunda indagação seria afirmativa, ou seja, o consumidor poderia levar sim todo o estoque do fornecedor. Entretanto, ressaltamos que o Superior Tribunal de Justiça firmou posicionamento em sentido contrário, ou seja, pela impossibilidade quando o consumidor quiser levar quantidade incompatível com o consumo pessoal ou familiar: “A falta de indicação de restrição quantitativa relativa à oferta de determinado produto, pelo fornecedor, não autoriza o consumidor exigir quantidade incompatível com o consumo individual ou familiar, nem, tampouco, configura dano ao seu patrimônio extramaterial” (REsp 595.734/RS, Rel. Ministra Nancy Andrighi, 3ª T., DJ 28-11-2005).

Em nossa opinião, outro ponto merece ser analisado: a compatibilidade quantitativa do estoque com a repercussão da oferta veiculada pelo fornecedor. Viola a boa-fé objetiva e, consequentemente, realiza comportamento abusivo fornecedor que faz oferta para atingir um grande número de consumidores, mas não possui em seu estoque quantidade suficiente para atender a todos.

|

Recusa no atendimento é prática abusiva. |

■ 10.4.3. O envio ou a entrega de produtos ou serviços sem solicitação prévia como exemplo de prática abusiva no CDC

Estabelece o art. 39, inciso III, do Código de Defesa do Consumidor que configura prática abusiva “enviar ou entregar ao consumidor, sem solicitação prévia, qualquer produto, ou fornecer qualquer serviço”.

O próprio art. 39 traz a consequência deste comportamento abusivo em seu parágrafo único, in verbis: “Os serviços prestados e os produtos remetidos ou entregues ao consumidor, na hipótese prevista no inciso III, equiparam-se às amostras grátis, inexistindo obrigação de pagamento”. Em resumo:

■ Prática abusiva — enviar ou entregar ao consumidor produto ou serviço sem solicitação prévia.

■ Consequência — os serviços prestados e os produtos remetidos ou entregues equiparam-se às amostras grátis.

Ao longo de muito tempo,[17] o consumidor deparou-se com práticas como a de receber produtos ou até prestação de serviços — exemplo: cartão de crédito — sem solicitação e, num segundo momento, receber uma fatura para pagar o respectivo valor em determinado prazo.

Trata-se de comportamento abusivo, despido de qualquer justificativa e merecedor da consequência que equipara o produto ou o serviço fornecido nestes termos a amostras grátis.

Assim, no caso do recebimento de um cartão de crédito sem solicitação, geralmente acompanhado de uma carta do gerente do banco, parabenizando-o pela contratação do serviço, não haverá a necessidade de pagar a anuidade.

Claro que se o consumidor utilizar o citado serviço de crédito terá que pagar a fatura respectiva e não poderá invocar a consequência do parágrafo único do art. 39, sob pena de violar o princípio da boa-fé objetiva, que também deverá ser cumprido pelo vulnerável, por nortear toda a relação de consumo.

No Superior Tribunal de Justiça o tema também está pacificado, e, a depender da situação, outra consequência vem sendo reconhecida ante a prática abusiva de enviar produtos ou prestar serviços sem solicitação prévia do consumidor, qual seja: o reconhecimento de danos morais.

Sobre o tema, segue trecho do posicionamento dominante do STJ: “O envio de cartão de crédito não solicitado, conduta considerada pelo Código de Defesa do Consumidor como prática abusiva (art. 39, III), adicionado aos incômodos decorrentes das providências notoriamente dificultosas para o cancelamento do cartão causam dano moral ao consumidor, mormente em se tratando de pessoa de idade avançada, próxima dos cem anos de idade à época dos fatos, circunstância que agrava o sofrimento moral” (REsp 1.061.500/RS, Rel. Ministro Sidnei Beneti, 3ª T., DJe 20-11-2008).

|

Envio ou entrega sem solicitação prévia é prática abusiva. |

■ 10.4.4. O prevalecimento da fraqueza ou ignorância do consumidor como exemplo de prática abusiva no CDC

Segundo o CDC, “prevalecer-se da fraqueza ou ignorância do consumidor, tendo em vista sua idade, saúde, conhecimento ou condição social, para impingir-lhe seus produtos ou serviços” é exemplo de prática abusiva, nos termos do art. 39, inciso IV.

O princípio inaugural do art. 4º do Código do Consumidor é o da vulnerabilidade e, conforme estudado no Capítulo 4 deste livro, existe uma presunção de que o consumidor pessoa física é a parte mais frágil da relação jurídica de consumo.

No entanto, cabe relembrar que, dentre todos os que são vulneráveis, há alguns cuja fragilidade está acima da média, pessoas que a doutrina contemporânea vem denominando hipervulneráveis.

Tecnicamente, preferimos levar a discussão ao plano da hipossuficiência, pois, nos termos do que já foi analisado neste livro, vulnerabilidade é fenômeno de direito material e com presunção absoluta, enquanto a hipossuficiência é fenômeno de direito processual, necessitando ser demonstrada no caso concreto.

Nestes termos, o art. 39, inciso IV, da Lei n. 8.078/90 visa proteger com maior zelo consumidores que se enquadram no conceito de hipervulneráveis,[18] mais precisamente:

■ o consumidor com idade tenra ou avançada;

■ o consumidor com saúde debilitada;

■ o consumidor ignorante — com pouco conhecimento intelectual;

■ o consumidor em condição social não privilegiada.

Infelizmente, práticas abusivas que se aproveitam da fraqueza ou da ignorância do consumidor são comumente realizadas no mercado de consumo, em especial aquelas praticadas pelo fornecedor de planos e seguros de saúde.

O tema é tão corrente na jurisprudência superior que o STJ já sumulou questões, dentre as quais destacamos:

■ Súmula 302: “É abusiva a cláusula contratual de plano de saúde que limita no tempo a internação hospitalar do segurado”.

■ Súmula 469: “Aplica-se o Código de Defesa do Consumidor aos contratos de plano de saúde”.

Com o reconhecimento pelo Superior Tribunal de Justiça de que era abusivo limitar o tempo de internação nos contratos de seguro-saúde, tais fornecedores começaram a realizar outro comportamento abusivo: limitar os gastos com terapias e internações.

Com efeito, o consumidor pode ficar, em tese, internado o tempo que for necessário, mas o respectivo valor indenizatório estará limitado a determinado valor.

Neste contexto, o STJ reconhece a abusividade de cláusulas como estas, conforme julgamento infra: “A finalidade essencial do seguro-saúde reside em proporcionar adequados meios de recuperação ao segurado, sob pena de esvaziamento da sua própria ratio, o que não se coaduna com a presença de cláusula limitativa do valor indenizatório de tratamento que as instâncias ordinárias consideraram coberto pelo contrato” (REsp 326.147/SP, Rel. Ministro Aldir Passarinho Junior, 4ª T., DJe 8-6-2009).

Não satisfeito com o reconhecimento de tantos comportamentos abusivos, o fornecedor de plano de saúde iniciou a prática ilícita de limitar o número de terapias, ou seja, não haverá limitação de gastos com quimioterapia, mas o seguro-saúde estará restrito a três sessões por ano, por exemplo. Mais uma vez, o Superior Tribunal de Justiça precisou intervir e reconhecer a abusividade da conduta e a aplicação ao caso do teor da Súmula 302, acima citada, por analogia:

DIREITO CIVIL. PLANOS DE SAÚDE. COBERTURA. LIMITAÇÃO CONTRATUAL/ESTATUTÁRIA AO NÚMERO DE SESSÕES DE QUIMIOTERAPIA. IRRETROATIVIDADE DA LEI N. 9.656/98. RELAÇÃO DE CONSUMO. NATUREZA JURÍDICA DA ENTIDADE. DESINFLUÊNCIA. ABUSIVIDADE DA RESTRIÇÃO.

I — “A relação de consumo caracteriza-se pelo objeto contratado, no caso a cobertura médico-hospitalar, sendo desinfluente a natureza jurídica da entidade que presta os serviços, ainda que se diga sem caráter lucrativo, mas que mantém plano de saúde remunerado” (REsp 469.911/SP, Rel. Ministro Aldir Passarinho Júnior, DJe 10-3-2008).

II — Reconhecida a incidência do Código de Defesa do Consumidor, impende reconhecer, também, a abusividade da cláusula contratual/estatutária que limita a quantidade de sessões anuais de rádio e de quimioterapia cobertas pelo plano. Aplicação, por analogia, da Súmula 302/STJ.

Recurso Especial a que se nega provimento (REsp 1.115.588/SP, Rel. Ministro Sidnei Beneti, 3ª T., DJe 16-9-2009).

|

Prevalecer-se da fraqueza ou ignorância do consumidor é prática abusiva. |

■ 10.4.5. A exigência de vantagem manifestamente excessiva do consumidor como exemplo de prática abusiva no CDC

Dispõe o art. 39, inciso V, do Diploma Consumerista que “exigir do consumidor vantagem manifestamente excessiva” é prática abusiva.

Trata-se de comportamento abusivo muito comum no interior dos contratos de consumo, tanto que o CDC considerou como cláusula abusiva, dentre outras, aquela que estabelece obrigações consideradas iníquas, abusivas, que colocam o consumidor em desvantagem exagerada, ou seja, incompatível com a boa-fé ou a equidade (art. 51, IV).

O art. 51 do Código do Consumidor presume exageradas algumas vantagens num rol exemplificativo expresso em seu § 1º. A presunção é relativa, admitindo prova em contrário por parte do fornecedor.

Conforme visto em subitem pretérito, a cobrança de tarifa mensal pelo serviço de telefonia fixa não é abusiva no entendimento do Superior Tribunal de Justiça, nos termos da Súmula 356: “É legítima a cobrança da tarifa básica pelo uso dos serviços de telefonia fixa”.

Sobre o tema, cumpre destacar que o STJ, no mesmo ano de 2009, quando da elaboração do citado anunciado, publicou a Súmula 357 com a seguinte redação: “A pedido do assinante, que responderá pelos custos, é obrigatória, a partir de 1º de janeiro de 2006, a discriminação de pulsos excedentes e ligações de telefone fixo para celular”.

Em nossa visão, o enunciado impunha ao consumidor uma desvantagem manifestamente exagerada, isto é, para ter acesso ao direito à informação sobre o detalhamento da fatura de telefone, deveria solicitá-la, cada vez que necessitasse, além do fato de ter que pagar pelo pedido. Verdadeira afronta ao direito à informação previsto no art. 6º, inciso III, do CDC.[19]

A questão era tão teratológica que o próprio STJ revogou a Súmula 357 no julgamento do Recurso Especial 1.074.799, com o seguinte Acórdão: “A solicitação do fornecimento das faturas discriminadas, sem ônus para o assinante, basta ser feita uma única vez, marcando para a concessionária o momento a partir do qual o consumidor pretende obter suas faturas com detalhamento. Revogação da Súmula 357/STJ que se impõe” (REsp 1.074.799/MG, Rel. Ministro Francisco Falcão, Primeira Seção, DJe 8-6-2009).

Outras situações existem como exemplos de demonstração de vantagens manifestamente exageradas, como no caso do aumento abusivo do valor do plano de saúde em razão da alteração da faixa etária do consumidor. Esta é a visão do STJ: “PLANO DE SAÚDE. CLÁUSULA ABUSIVA. É nula a cláusula que prevê o aumento de 164,91% na mensalidade do plano de saúde tão logo o contratante complete a idade de 60 anos — sem prejuízo de que incidam os reajustes gerais decorrentes do custo dos serviços” (EDcl no REsp 809.329/RJ, Rel. Ministro Ari Pargendler, 3ª T., DJe 11-11-2008).

Ademais, lembrou recentemente o Superior Tribunal de Justiça que o “Supremo Tribunal Federal, nos autos da Ação Direta de Inconstitucionalidade n. 1.931, em sede de medida cautelar, determinou a suspensão da eficácia do § 2º do artigo 35-E da Lei n. 9.656/98, que autorizava aplicação de cláusula de reajuste das contraprestações pecuniárias devidas pelo segurado, independentemente da data da celebração do contrato, desde que aprovado pela ANS” (REsp 1.196.965/RJ, Rel. Ministro Massami Uyeda, 3ª T., DJe 16-5-2012).

|

Exigir vantagem manifestamente excessiva é prática abusiva. |

■ 10.4.6. A execução de serviços sem prévia elaboração de orçamento como exemplo de prática abusiva no CDC

O art. 39, inciso VI, da Lei n. 8.078/90 estabelece que “executar serviços sem a prévia elaboração de orçamento e autorização expressa do consumidor, ressalvadas as decorrentes de práticas anteriores entre as partes” é exemplo de prática abusiva.

Desta forma, no tocante à prestação do serviço, não basta a elaboração do orçamento; deverá existir aprovação expressa pelo consumidor para que o trabalho possa ser iniciado.

Ademais, a ausência de tal anuência terá como consequência a desobrigação do consumidor de pagar qualquer quantia, caracterizando-se como mais uma hipótese de serviço gratuito.

A reserva expressa na parte final do inciso em exame — “ressalvadas as decorrentes de práticas anteriores entre as partes” — significa a não obrigatoriedade de elaboração de orçamento prévio se for uma prática comum entre as partes envolvidas, por exemplo, deixar o carro para fazer revisão uma vez por mês na mesma mecânica.

Nas relações em que figurarem consumidores pessoas jurídicas, o comportamento é mais comum de ocorrer.

Igualmente, o posicionamento do STJ em relação ao serviço de mecânica realizado sem a aprovação orçamentária por parte do consumidor: “O art. 39, VI, do Código de Defesa do Consumidor determina que o serviço somente pode ser realizado com a expressa autorização do consumidor. Em consequência, não demonstrada a existência de tal autorização, é imprestável a cobrança, devido, apenas, o valor autorizado expressamente pelo consumidor” (REsp 332.869/RJ, Rel. Ministro Carlos Alberto Menezes Direito, 3ª T., DJ 2-9-2002).

A disciplina do orçamento no CDC está prevista em seu art. 40, que estabelece, in verbis: “O fornecedor de serviço será obrigado a entregar ao consumidor orçamento prévio discriminando o valor da mão de obra, dos materiais e equipamentos a serem empregados, as condições de pagamento, bem como as datas de início e término dos serviços”.

Sobre o orçamento, o Código de Defesa do Consumidor prevê ainda:

■ “Salvo estipulação em contrário, o valor orçado terá validade pelo prazo de dez dias, contado de seu recebimento pelo consumidor” (art. 40, § 1º).

■ “Uma vez aprovado pelo consumidor, o orçamento obriga os contraentes e somente pode ser alterado mediante livre negociação das partes” (art. 40, § 2º).

■ “O consumidor não responde por quaisquer ônus ou acréscimos decorrentes da contratação de serviços de terceiros não previstos no orçamento prévio” (art. 40, § 3º).

No tocante à última disposição legal, havendo necessidade de serviço de terceiro, deve-se analisar a previsão ou não deste trabalho no orçamento, bem como se tal informação foi transmitida de forma inteligível a ponto de o consumidor compreender o ônus de eventual encargo.

Existindo tal previsão, o consumidor estará obrigado a arcar com os custos respectivos. Caso contrário, o vulnerável estará isento de assumir qualquer ônus adicional, cabendo ao fornecedor original bancar, ele próprio, os custos extraordinários.

Por fim, vale ressaltar que na visão do Superior Tribunal de Justiça, em alguns casos, a elaboração prévia de orçamento será incompatível com, por exemplo, uma internação médica emergencial: “Não há dúvida de que houve a prestação de serviço médico-hospitalar e que o caso guarda peculiaridades importantes, suficientes ao afastamento, para o próprio interesse do consumidor, da necessidade de prévia elaboração de instrumento contratual e apresentação de orçamento pelo fornecedor de serviço, prevista no artigo 40 do CDC, dado ser incompatível com a situação médica emergencial experimentada pela filha do réu” (REsp 1.256.703/SP, Rel. Ministro Luis Felipe Salomão, 4ª T., DJe 27-9-2011).

A decisão colacionada leva em consideração os princípios da função social do contrato, da boa-fé objetiva, da equivalência e da moderação para, de um lado, impor ao consumidor o dever de retribuição pecuniária pelos serviços prestados e, por outro, balizar o julgador quanto ao adequado arbitramento do valor a que faz jus o fornecedor, sob pena de este aproveitar-se da situação de fraqueza em razão de condições precárias de saúde do vulnerável da relação de consumo e praticar comportamento abusivo do art. 39, inciso IV, do CDC.[20]

|

Executar serviço sem orçamento prévio é prática abusiva. |

■ 10.4.7. Repassar informação depreciativa do consumidor como exemplo de prática abusiva no CDC

Segundo dispõe o Diploma Consumerista, “repassar informação depreciativa, referente a ato praticado pelo consumidor no exercício de seus direitos” representa prática abusiva, nos termos de seu art. 39, inciso VII.

Não se trata de banco de dados ou cadastro de inadimplente, mas sim do repasse de informações daqueles consumidores que fazem valer seus direitos administrativamente — denunciando ao PROCON, por exemplo — ou demandando perante o Poder Judiciário.

A aludida prática abusiva também não se confunde com o denominado cadastro positivo, que será analisado no Capítulo 12, ao tratarmos dos bancos de dados e cadastros de inadimplentes.

|

Repassar informação depreciativa do consumidor é prática abusiva. |

■ 10.4.8. Colocar no mercado de consumo produto ou serviço em desacordo com as normas técnicas como exemplo de prática abusiva no CDC

Prevê o Código do Consumidor em seu art. 39, inciso VIII, que consiste em prática abusiva “colocar, no mercado de consumo, qualquer produto ou serviço em desacordo com as normas expedidas pelos órgãos oficiais competentes ou, se normas específicas não existirem, pela Associação Brasileira de Normas Técnicas ou outra entidade credenciada pelo Conselho Nacional de Metrologia, Normalização e Qualidade Industrial (Conmetro)”.

O CONMETRO

“é um colegiado interministerial que exerce a função de órgão normativo do Sinmetro (Sistema Nacional de Metrologia, Normalização e Qualidade Industrial) e que tem o Inmetro (Instituto Nacional de Metrologia, Qualidade e Tecnologia) como sua secretaria executiva. Integram o Conmetro os ministros:

— do Desenvolvimento, Indústria e Comércio Exterior;

— da Ciência e Tecnologia;

— da Saúde;

— do Trabalho e Emprego;

— do Meio Ambiente;

— das Relações Exteriores;

— da Justiça;

— da Agricultura, Pecuária e do Abastecimento;

— da Defesa;

— o Presidente do Inmetro e os Presidentes da Associação Brasileira de Normas Técnicas — ABNT, da Confederação Nacional da Indústria — CNI, da Confederação Nacional do Comércio — CNC e do Instituto de Defesa do Consumidor — IDEC.”[21]

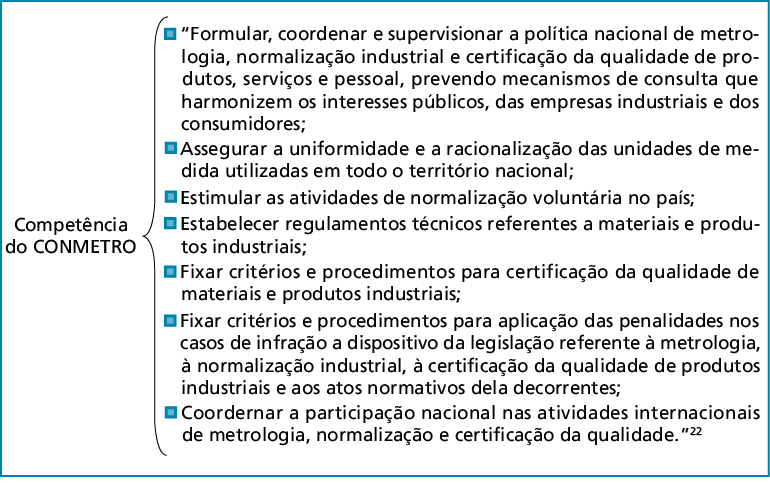

A competência do Conselho Nacional de Metrologia, Normalização e Qualidade Industrial resume-se a:

O Inmetro é sem sombra de dúvidas o órgão mais conhecido do aludido Conselho, mesmo porque vários testes foram por ele realizados em famoso programa dominical da TV aberta. [22]

Com efeito, o “Instituto Nacional de Metrologia, Qualidade e Tecnologia é uma autarquia federal, vinculada ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, que atua como Secretaria Executiva do Conselho Nacional de Metrologia, Normalização e Qualidade Industrial (Conmetro), colegiado interministerial, que é o órgão normativo do Sistema Nacional de Metrologia, Normalização e Qualidade Industrial (Sinmetro)”.[23]

Na verdade, foi a primeira autarquia a receber o qualificativo de agência executiva em nosso país e foi criada pela Lei n. 5.966/73 — alterada recentemente pela Lei n. 12.545, de 14 de dezembro de 2011 — com o objetivo maior de fortalecer as empresas nacionais, aumentando sua produtividade por meio da adoção de mecanismos destinados à melhoria da qualidade de produtos e serviços.

“Dentre as competências e atribuições do Inmetro destacam-se:

■ executar as políticas nacionais de metrologia e da qualidade;

■ verificar a observância das normas técnicas e legais, no que se refere às unidades de medida, métodos de medição, medidas materializadas, instrumentos de medição e produtos pré-medidos;

■ manter e conservar os padrões das unidades de medida, assim como implantar e manter a cadeia de rastreabilidade dos padrões das unidades de medida no País, de forma a torná-las harmônicas internamente e compatíveis no plano internacional, visando, em nível primário, à sua aceitação universal e, em nível secundário, à sua utilização como suporte ao setor produtivo, com vistas à qualidade de bens e serviços;

■ fortalecer a participação do País nas atividades internacionais relacionadas com metrologia e qualidade, além de promover o intercâmbio com entidades e organismos estrangeiros e internacionais;

■ prestar suporte técnico e administrativo ao Conselho Nacional de Metrologia, Normalização e Qualidade Industrial — Conmetro, bem assim aos seus comitês de assessoramento, atuando como sua Secretaria-Executiva;

■ fomentar a utilização da técnica de gestão da qualidade nas empresas brasileiras;

■ planejar e executar as atividades de acreditação de laboratórios de calibração e de ensaios, de provedores de ensaios de proficiência, de organismos de certificação, de inspeção, de treinamento e de outros, necessários ao desenvolvimento da infraestrutura de serviços tecnológicos no País; e

■ desenvolvimento, no âmbito do Sinmetro, de programas de avaliação da conformidade, nas áreas de produtos, processos, serviços e pessoal, compulsórios ou voluntários, que envolvem a aprovação de regulamentos.”[24]

Sobre o tema da normalização dos produtos e serviços disponibilizados no mercado de consumo, cumpre destacar que no Brasil tal controle não é realizado apenas pelo Estado. Entidades privadas também poderão realizar tal atividade, como é o caso da Associação Brasileira de Normas e Técnicas, caracterizando verdadeiro sistema misto de controle.[25]

A ABNT foi fundada em 1940 e consiste numa “entidade privada, sem fins lucrativos, reconhecida como único Foro Nacional de Normalização através da Resolução n. 07 do CONMETRO, de 24.08.1992. É membro fundador da ISO (International Organization for Standardization), da COPANT (Comissão Pan-Americana de Normas Técnicas) e da AMN (Associação Mercosul de Normalização). A ABNT é a representante oficial no Brasil das seguintes entidades internacionais: ISO (International Organization for Standardization), IEC (International Eletrotechnical Comission); e das entidades de normalização regional COPANT (Comissão Pan-Americana de Normas Técnicas) e a AMN (Associação Mercosul de Normalização)”.[26]

Sejam públicas ou privadas, entidades como as acima citadas desenvolvem papel relevante na tutela do consumidor ao disciplinarem, dentre outras atribuições, as normas técnicas dos bens de consumo.

|

Produto ou serviço em desacordo com normas técnicas é prática abusiva. |

■ 10.4.9. Recusar a venda de bens ou a prestação de serviços mediante pronto pagamento como exemplo de prática abusiva no CDC

Constitui prática abusiva nos termos do CDC “recusar a venda de bens ou a prestação de serviços, diretamente a quem se disponha a adquiri-los mediante pronto pagamento, ressalvados os casos de intermediação regulados em leis especiais” (art. 39, IX).

Questão interessante consiste em saber qual a abrangência da expressão “pronto pagamento”. Seria apenas o dinheiro, ou o cheque e o cartão de débito, ou até mesmo o de crédito, também estariam albergados em seu conceito?

Concordamos com Bruno Miragem quando leciona que “por ‘pronto pagamento’ deve-se entender o pagamento em dinheiro, o que no caso importa dizer, em moeda corrente nacional, com custo forçado. Fora disto, uma interpretação ampliativa do conceito permitiria admitir como tal, também os cartões de débito — atualmente muito utilizados — assim como outros instrumentos de pagamento que tenham por requisito básico transferir imediatamente, ainda que por meio eletrônico, o valor do pagamento da conta corrente do consumidor para a conta corrente do fornecedor. Entretanto, há de se considerar que só existirá oportunidade de pronto pagamento se o fornecedor dispuser do serviço (equipamento do cartão, por exemplo) e o utilizar habitualmente para receber pagamentos”.[27]

Quanto ao cheque, apesar de se caracterizar como ordem de pagamento à vista, não se trata de título de aceitação obrigatória, ou seja, o fornecedor poderá recusá-lo, mas tal informação deverá ser amplamente divulgada no estabelecimento comercial — na entrada e no caixa, por exemplo —, sob pena de caracterizar prática abusiva e geradora de constrangimento do consumidor, passível de ser reparado por meio de indenização em razão de eventuais danos morais comprovados.

Este o posicionamento que vem prevalecendo no Superior Tribunal de Justiça: “Embora o cheque não seja título de crédito de aceitação compulsória no exercício da atividade empresarial, a sociedade empresária, ao possibilitar, inicialmente, o pagamento de mercadoria por meio desse título, renunciou sua mera faculdade de aceitação e se obrigou a demonstrar justa causa na recusa, sob pena de violação ao princípio da boa-fé objetiva (REsp 981.583/PR, Rel. Ministra Nancy Andrighi, 3ª T., DJe 1º-7-2010).

No mesmo julgamento, o STJ entendeu que “a recusa indevida de cheque, sob a alegação inverídica de que não há provisão de fundos, ocasiona danos morais in re ipsa”.

|

Recusa no atendimento mediante pronto pagamento é prática abusiva. |

■ 10.4.10. Elevar sem justa causa o preço de produtos ou serviços como exemplo de prática abusiva no CDC

Estabelece o Código de Defesa do Consumidor em seu art. 39, inciso X, que “elevar sem justa causa o preço de produtos ou serviços” é exemplo de comportamento abusivo.

Prática comumente encontrada no mercado de consumo é aquela em que o fornecedor cobra um preço a maior se o pagamento feito pelo consumidor for realizado por meio de cartão de crédito, ou, a contrario sensu, quando concede um “desconto” se o pagamento for em dinheiro. Ambas as situações, em nossa opinião, configuram práticas abusivas violadoras do dispositivo do CDC ora em análise.

No entendimento do Superior Tribunal de Justiça, o consumidor já paga à administradora do cartão de crédito taxa de administração por este serviço, e atribuir-lhe ainda um preço maior em razão do pagamento por meio de cartão importa em onerá-lo duplamente, consistindo em típico comportamento abusivo:

RECURSO ESPECIAL — AÇÃO COLETIVA DE CONSUMO — COBRANÇA DE PREÇOS DIFERENCIADOS PARA VENDA DE COMBUSTÍVEL EM DINHEIRO, CHEQUE E CARTÃO DE CRÉDITO — PRÁTICA DE CONSUMO ABUSIVA — VERIFICAÇÃO — RECURSO ESPECIAL PROVIDO.

I — Não se deve olvidar que o pagamento por meio de cartão de crédito garante ao estabelecimento comercial o efetivo adimplemento, já que, como visto, a administradora do cartão se responsabiliza integralmente pela compra do consumidor, assumindo o risco de crédito, bem como de eventual fraude;

II — O consumidor, ao efetuar o pagamento por meio de cartão de crédito (que só se dará a partir da autorização da emissora), exonera-se, de imediato, de qualquer obrigação ou vinculação perante o fornecedor, que deverá conferir àquele plena quitação. Está-se, portanto, diante de uma forma de pagamento à vista e, ainda, pro soluto (que enseja a imediata extinção da obrigação);

III — O custo pela disponibilização de pagamento por meio do cartão de crédito é inerente à própria atividade econômica desenvolvida pelo empresário, destinada à obtenção de lucro, em nada se referindo ao preço de venda do produto final. Imputar mais este custo ao consumidor equivaleria a atribuir a este a divisão de gastos advindos do próprio risco do negócio (de responsabilidade exclusiva do empresário), o que, além de refugir da razoabilidade, destoa dos ditames legais, em especial do sistema protecionista do consumidor;

IV — O consumidor, pela utilização do cartão de crédito, já paga à administradora e emissora do cartão de crédito taxa por este serviço (taxa de administração). Atribuir-lhe ainda o custo pela disponibilização de pagamento por meio de cartão de crédito, responsabilidade exclusiva do empresário, importa em onerá-lo duplamente (bis in idem) e, por isso, em prática de consumo que se revela abusiva;

V — Recurso Especial provido (REsp 1.133.410/RS, Rel. Ministro Massami Uyeda, 3ª T., DJe 7-4-2010).

Em resumo, é prática abusiva aumentar o preço se o pagamento for com cartão de crédito ou conceder “desconto” se não for utilizada esta forma de pagamento.

|

Elevar sem justa causa o preço é prática abusiva. |

■ 10.4.11. Deixar de estipular prazo ou termo inicial para o cumprimento de obrigação como exemplo de prática abusiva no CDC

Prevê o CDC em seu art. 39, inciso XII, como exemplo de prática abusiva: “deixar de estipular prazo para o cumprimento de sua obrigação ou deixar a fixação de seu termo inicial a seu exclusivo critério”.

Apesar da existência de normatização específica, adquirir um imóvel na planta num passado não tão longínquo era um desafio, principalmente se o casamento já estivesse marcado.

O início e o término das obras ficavam praticamente ao arbítrio de algumas construtoras, e, com frágil fiscalização das autoridades competentes, o consumidor quase sempre saía no prejuízo. Mesmo nos dias atuais não é difícil encontrarmos consumidores recém-casados alugando flats nos primeiros meses de matrimônio, pois o apartamento adquirido na planta ainda não ficou pronto.

Custos como estes devem ser arcados exclusivamente pelo fornecedor, sem lembrar que os transtornos ao casal são evidentes e passíveis de serem reparados via indenização por danos morais.

|

Não estipular prazo/termo inicial para cumprir obrigação é prática abusiva. |

■ 10.4.12. Aplicar fórmula ou índice de reajuste diverso do legal ou contratualmente estabelecido como exemplo de prática abusiva no CDC

O art. 39, inciso XIII, do Código de Defesa do Consumidor estabelece que “aplicar fórmula ou índice de reajuste diverso do legal ou contratualmente estabelecido” caracteriza comportamento abusivo.

Por mais incrível que possa parecer, nossa economia já viveu a necessidade de impor uma política de tabelamento de preços, tanto que o CDC reservou um dos seus artigos para disciplinar o tema da seguinte forma: “Art. 41. No caso de fornecimento de produtos ou de serviços sujeitos ao regime de controle ou de tabelamento de preços, os fornecedores deverão respeitar os limites oficiais sob pena de não o fazendo, responderem pela restituição da quantia recebida em excesso, monetariamente atualizada, podendo o consumidor exigir à sua escolha, o desfazimento do negócio, sem prejuízo de outras sanções cabíveis”.

Tal imposição de preços deve ser respeitada inclusive pelas empresas estatais e pelas concessionárias ou permissionárias do serviço público. Nesse sentido já se posicionou o STJ: “É ilegítima a majoração da tarifa de energia elétrica estabelecida pelas Portarias 38/86 e 45/86 do DNAEE, por desrespeitarem o congelamento de preços instituído pelo chamado “Plano Cruzado”, sendo devida a restituição de valores pagos a maior pelos consumidores, durante o período do congelamento” (AgRg no REsp 698.400/RS, Rel. Ministro Luiz Fux, 1ª T., DJ 28-11-2005).

Ademais, o tratamento rígido decorrente da política de tabelamento de preços não pode ser encarado de maneira absoluta a ponto de inadmitir qualquer exceção.

Sobre o tema, concordamos com o Superior Tribunal de Justiça ao entender que a “rigidez das normas de congelamento não pode impor a sua aplicação verticalizada sem exceção alguma. Mercadorias com pequenos defeitos poderiam fugir às regras do preço tabelado, para venda promocional” (REsp 353.765/ES, Rel. Ministra Eliana Calmon, 2ª T., DJ 31-3-2003).

|

Aplicar índice ou reajuste diverso do legal ou contratual é prática abusiva. |

1. (TJ-DFT — 2011 — Juiz) Orange Produtos de Informática Ltda. envia a Petronius, consumidor, sem solicitação prévia deste, um roteador wireless no valor de R$ 168,00 (cento e sessenta e oito reais). Petronius recebe o produto em sua residência, firmando recibo, e fica com o roteador, silenciando. Diante disso:

a) Orange Produtos de Informática Ltda., após decorrido o prazo de 7 (sete) dias do ato de recebimento do produto, prazo de reflexão, sem manifestação de Petronius, pode deste cobrar o valor do roteador.

b) Orange Produtos de Informática Ltda., após decorrido o prazo de 10 (dez) dias do ato de recebimento do produto, prazo de reflexão, sem manifestação de Petronius, pode deste cobrar o valor do roteador.

c) Orange Produtos de Informática Ltda. nada pode cobrar, porque, no caso, o produto remetido equipara- se à amostra grátis.

d) nenhuma das alternativas anteriores (a, b, c) é correta.

Resposta: “c”. Nos termos do art. 39, inciso III, c.c. o parágrafo único do mesmo dispositivo do CDC. A letra “a” está errada, pois o prazo de reflexão é para o consumidor se arrepender, e não para o fornecedor realizar a cobrança (art. 49, caput, do CDC). A alternativa “b” está errada pelo mesmo motivo da alternativa anterior, somado ao fato de que o prazo de reflexão é de sete dias, e não de dez. A “d” está errada, pois, conforme visto, a alternativa “c” está correta.

2. (CESPE — 2007 — TJ-PI — Juiz) Com base no direito das relações de consumo, assinale a opção correta.

a) Em caso de práticas comerciais abusivas, não é necessário que se configure a lesão a direito individual, bastando que seja demonstrada a potencialidade ofensiva de tal prática para que incidam à espécie as disposições do CDC.

b) Desde que expressamente consignada em contrato, de maneira clara, que permita sua imediata compreensão, não é considerada abusiva a cláusula contratual de plano de saúde que limite no tempo a internação hospitalar do segurado.

c) No caso de produtos de origem estrangeira, as informações constantes de seu rótulo podem ser mantidas em seu idioma original, não havendo necessidade de que sejam traduzidas para a língua portuguesa.

d) Em qualquer hipótese, é sempre vedado ao fornecedor executar serviços sem prévia elaboração de orçamento e autorização do consumidor.

e) Se, no curso da prestação de serviços contratados, houve a necessidade de contratação de serviços de terceiros, não constantes na elaboração do orçamento prévio, os ônus dessa contratação devem ser repassados ao consumidor.

Resposta: “a”. O próprio art. 29 do CDC ao tratar da figura do consumidor por equiparação, definiu este como também “todas as pessoas determináveis ou não, expostas às práticas” contratuais e comerciais abusivas. Percebe-se, então, que a mera exposição e, consequentemente, a potencialidade de dano são suficientes para caracterizar uma prática abusiva. A letra “b” está errada, pois, segundo entendimento sumulado do STJ: “É abusiva a cláusula contratual de plano de saúde que limita no tempo a internação hospitalar do segurado” (Súmula 302). A alternativa “c” está errada na medida em que o art. 31 determina que a informação na oferta deverá ser em língua portuguesa. A assertiva “d” equivoca-se, uma vez que o serviço poderá ser realizado sem orçamento se houver práticas anteriores desse tipo entre as partes envolvidas (art. 39, VI, do CDC). A letra “e” também está errada, pois o art. 40, § 3º, do CDC assim determina: “O consumidor não responde por quaisquer ônus ou acréscimos decorrentes da contratação de serviços de terceiros não previstos no orçamento prévio”.

3. (CESPE — 2009 — DPE-PI — Defensor Público) Acerca das práticas abusivas nas relações de consumo, julgue os itens subsequentes.

I. A cobrança do consumidor, em seu local de trabalho, configura prática abusiva.

II. O orçamento deve ser prévio e escrito, sob pena de se configurar prática abusiva.

III. Se o pagamento não for efetuado de pronto, via de regra pode haver recusa de venda de bens ao consumidor.

IV. Se o fornecedor repassar informação de que o consumidor formulou queixa no PROCON, incide em sanção administrativa.

V. A prescrição da dívida não impede que os serviços de proteção ao crédito forneçam informação com vistas a evitar novo acesso do consumidor ao crédito.

Estão certos apenas os itens

a) I, II e IV.

b) I, III e V.

c) I, IV e V.

d) II, III e IV.

e) II, III e V.

Resposta: “d”. O item I foi considerado errado por ser infração penal a interferência no trabalho no momento da cobrança de dívidas. Somente configurará prática abusiva tal conduta quando não existir justificativa para a sua realização (arts. 42 c.c. 71, ambos do CDC). O item II está correto nos termos do art. 40 do CDC. Item III está correto, pois o CDC não protege a chamada compra “fiada”. O item IV também está correto, por ser exemplo de prática abusiva “repassar informação depreciativa, referente a ato praticado pelo consumidor no exercício de seus direitos”, nos termos do art. 39, inciso VII, do CDC. Também é infração administrativa, segundo o disposto no art. 12, inciso VIII, do Decreto n. 2.181/97, que dispõe sobre a organização do Sistema Nacional de Defesa do Consumidor — SNDC e estabelece as normas gerais de aplicação das sanções administrativas previstas na Lei n. 8.078, de 11 de setembro de 1990. O item V está errado, porque contraria a redação do art. 43, § 5º, do CDC.

4. (TJ-PR — 2010 — TJ-PR — Juiz) O fornecedor, ao cobrar supostos débitos do consumidor, o faz mediante a cobrança via telefone ao trabalho do consumidor, exigindo que este pague por uma dívida vencida e paga, sendo que essa dívida vem sendo cobrada reiteradamente por dois meses consecutivos.

Sobre a cobrança de dívidas, é INCORRETO afirmar:

a) Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça.

b) Em todos os documentos de cobrança de débitos apresentados ao consumidor, deverão constar o nome, o endereço e o número de inscrição no Cadastro de Pessoas Físicas — CPF — ou no Cadastro Nacional de Pessoa Jurídica — CNPJ — do fornecedor do produto ou serviço correspondente.

c) O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, ainda que o fornecedor demonstre o engano justificável.

d) É vedado ao fornecedor utilizar, na cobrança de dívidas, de ameaça, coação, constrangimento físico ou moral, afirmações falsas incorretas ou enganosas ou de qualquer outro procedimento que exponha o consumidor, injustificadamente, ao ridículo ou interfira no seu trabalho, descanso ou lazer, sob pena de responder civil e criminalmente.

Resposta: “c”. É a única errada na medida em que, se o fornecedor demonstrar engano justificável, a cobrança deixa de ser indevida (art. 42, parágrafo único, do CDC). A alternativa “a” está correta, nos termos do art. 42, caput, do CDC. A letra “b” também está correta, segundo o disposto no art. 42-A do CDC. A assertiva “d” também está correta, conforme preveem os arts. 42 c.c. 71, ambos do Código do Consumidor: “Art. 42. Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça”; “Art. 71. Utilizar, na cobrança de dívidas, de ameaça, coação, constrangimento físico ou moral, afirmações falsas incorretas ou enganosas ou de qualquer outro procedimento que exponha o consumidor, injustificadamente, a ridículo ou interfira com seu trabalho, descanso ou lazer”.

5. (FGV — 2008 — Senado Federal — Advogado) A elevação sem justa causa do preço de produtos ou serviços constitui uma prática comercial abusiva:

a) caso o fornecedor anuncie anteriormente oferta pública do preço com prazo não determinado.

b) quando não houver cláusula contratual estabelecendo regra que permita ao fornecedor, direta ou indiretamente, aumentar o preço de maneira unilateral.

c) quando o regime de preços do fornecimento estiver sujeito a controle ou a tabelamento.

d) após a contratação ou após a aceitação da oferta tendente à contratação.

e) em todos os casos, uma vez que a regra estabelecida no Código de Defesa do Consumidor não faz qualquer ressalva.

Resposta: “d”. Nos termos do art. 39, inciso X, do CDC (prática abusiva) c.c. o disposto no art. 30 do CDC (Princípio da vinculação da oferta). A alternativa “a” está errada, pois a oferta não precisa ser com prazo indeterminado para gerar a sua vinculação. A letra “b” está errada por ausência de amparo legal no CDC. A assertiva “c” está errada, pois não precisa do regime de tabelamento de preços para viger o princípio da vinculação da oferta. A letra “e” está errada, pois somente o disposto na alternativa “d” está correto.

6. (TJ-SC — 2010 — Juiz) Nos termos das normas jurídicas de ordem pública, considere as seguintes proposições e assinale a opção correta:

I. Nos contratos de planos de saúde, é proibida a cláusula que fixa o reajuste das prestações pecuniárias em razão da faixa etária.

II. A oferta publicitária de crédito deve garantir ao consumidor o direito à informação prévia, ostensiva e adequada sobre a taxa efetiva anual de juros.

III. Os dados contábeis que dão base à oferta publicitária de crédito devem ser organizados pelo fornecedor e informados aos interessados, sob pena de responsabilidade penal.

IV. Prevalecer-se da fraqueza ou ignorância do consumidor idoso para impingir-lhe uma operação de crédito consignado é uma prática abusiva.

a) Somente as proposições I e II estão corretas.

b) Somente as proposições II e III estão corretas.

c) Somente as proposições I, II e IV estão corretas.

d) Somente as proposições III e IV estão corretas.

e) Todas as proposições estão corretas.

Resposta: “e”. O item I está correto, pois o Superior Tribunal de Justiça veda aumentos abusivos em razão da mudança de faixa etária, conforme visto no corpo deste capítulo, ao analisarmos o EDcl no REsp 809.329/RJ: “É nula a cláusula que prevê o aumento de 164,91% na mensalidade do plano de saúde tão logo o contratante complete a idade de 60 anos — sem prejuízo de que incidam os reajustes gerais decorrentes do custo dos serviços” (EDcl no REsp 809.329/RJ, Rel. Ministro Ari Pargendler, 3ª T., DJe 11-11-2008). O item II está correto nos termos do art. 52, inciso II, do CDC. O item III também está correto, pois, nos termos do art. 69 do CDC, caracteriza infração penal: “Deixar de organizar dados fáticos, técnicos e científicos que dão base à publicidade: Pena Detenção de um a seis meses ou multa”. O item IV está correto, por ser esta a posição dominante no STJ: “Assim, a Turma deu parcial provimento ao recurso ao entender que as normas atinentes à administração pública federal aplicam-se subsidiariamente às administrações estaduais e municipais. Assentou que a soma dos descontos em folha de todas as prestações de empréstimos contratados pelo recorrente fique limitada a 30% de sua remuneração. Precedentes citados: REsp 1.186.565-RS, DJe 3/2/2011; AgRg no Ag 1.381.307-DF, DJe 27/4/2011; RMS 21.380-MT, DJ 15/10/2007, RMS 13.439-MG, DJ 29/3/2004. REsp 1.169.334-RS, Rel. Min. Luis Felipe Salomão, julgado em 23/8/2011” (Notícia do Informativo n. 481 do STJ, de 16 a 26 de agosto de 2011).

7. (CESPE — 2009 — TRF — 5ª Região — Juiz) Assinale a opção correta acerca do CDC e dos contratos de seguro.

a) Considerando a natureza de trato sucessivo do contrato de seguro-saúde, o CDC rege as renovações que se derem sob sua vigência, não se podendo falar em retroação da lei nova, na hipótese de contrato firmado antes do início da vigência desse código.

b) Na ação em que se pretende o cumprimento de obrigação avençada em contrato de seguro, consubstanciada na indenização de prejuízo resultante do risco assumido em tal contrato, incide o prazo prescricional previsto no CDC.

c) É lícita a cláusula do contrato de seguro que cobre o transporte de cargas e exclui da cobertura as operações de carga e descarga, desde que escrita em destaque no contrato de adesão.

d) A legislação securitária garante à seguradora o cancelamento automático do contrato em caso de atraso no pagamento do prêmio, mesmo que tal pagamento tenha sido efetivado no dia seguinte ao do vencimento.

e) Prescreve em vinte anos o prazo para o segurado mover ação de cobrança da diferença entre o valor de mercado do bem segurado e o montante fixado na apólice, pago pela seguradora.

Resposta: “a”. É a posição do Superior Tribunal de Justiça no REsp 735.168/RJ ao entender que: “Embora o CDC não retroaja para alcançar efeitos presentes e futuros de contratos celebrados anteriormente a sua vigência, a legislação consumerista regula os efeitos presentes de contratos de trato sucessivo e que, por isso, foram renovados já no período de sua vigência”. A letra “b” está errada, pois o prazo prescricional do art. 27 do CDC refere-se apenas às pretensões de indenizações decorrentes de acidente de consumo. No caso houve um inadimplemento contratual, e o STJ vem entendendo pela aplicação do prazo prescricional ânuo do Código Civil, mais precisamente do art. 206, § 1º, inciso II, do Código Civil: “O prazo prescricional ânuo (art. 178, § 6º, II, do CC/1916) para o ajuizamento da ação de cobrança de diferença de indenização securitária tem início na data da ciência inequívoca do pagamento incompleto ou a menor. Precedentes do STJ” (REsp 831.543/RJ, Rel. Ministro Antonio Carlos Ferreira, 4ª T., DJe 2-8-2012). A alternativa “c” está errada na medida em que o STJ vem considerando este tipo de cláusula como abusiva: “É nula a cláusula do contrato de seguro que — cobrindo o transporte de cargas — exclui da cobertura as operações de carga e descarga (CDC, art. 51, IV e § 1º)” (REsp 613.397/MG). A assertiva “d” equivoca-se por contrariar a jurisprudência do STJ que no REsp 278.064/MS entendeu: “É nula a cláusula de cancelamento automático da apólice (art. 51, inc. IV e XI, do CDC). Pagamento do prêmio efetuado no dia seguinte ao do vencimento; antes, pois, de interpelação do segurado (REsp 316.449/SP)”. “I. O mero atraso no pagamento de prestação do prêmio do seguro não importa em desfazimento automático do contrato, para o que se exige ou a prévia constituição em mora do contratante pela seguradora, mediante interpelação, ou o ajuizamento de ação judicial competente” (REsp 316.552/SP, Rel. Ministro Aldir Passarinho Junior, julgado em 9-10-2002). A letra “e” também está errada, pois no caso de inadimplemento contratual ou cobrança de diferença nos contratos de seguro o STJ vem entendendo pela aplicação do prazo prescricional ânuo do Código Civil, mais precisamente do art. 206, § 1º, inciso II, do Código Civil (REsp 831.543/RJ supracitado).

8. (CEPERJ — 2012 — PROCON-RJ — Agente) Creso procura instituição financeira para obtenção de empréstimo bancário. Ao contatar o gerente da agência, é surpreendido com a proposta de que o empréstimo somente seria concedido com a aquisição de um seguro, sendo esta aquisição condicionante para o primeiro negócio. Nos termos do Código de Defesa do Consumidor, tal proposta é:

a) inerente à atividade bancária, pois a instituição obedece a regras próprias.

b) prática vedada por condicionar o fornecimento de produto a fornecimento de outro.

c) admissível desde que o consumidor seja cliente do estabelecimento bancário.

d) prática corriqueira para angariar clientela nova para a instituição financeira.

e) admitida, desde que o contrato seja benéfico ao consumidor.

Resposta: “b”. Tal prática proposta pelo gerente da agência bancária é a famosa “venda casada”, prática infelizmente corriqueira em nosso dia, principalmente nas atividades bancárias. Tal prática é vedada pelo nosso Código de Defesa do Consumidor, visto tratá-la exatamente como uma prática abusiva expressa, conforme leciona seu art. art. 39, inciso I. Sobre o tema, importante relembrar que o Superior Tribunal de Justiça editou a Súmula 473 do STJ: “O mutuário do SFH não pode ser compelido a contratar o seguro habitacional obrigatório com a instituição financeira mutuante ou com a seguradora por ela indicada”. A alternativa “a” é errônea, uma vez que as instituições bancárias estão subordinadas ao regramento do CDC, como diz o art. 3º, § 2º, e, conforme visto, pacífico o entendimento de se tratar de prática abusiva a conduta citada na questão como típico exemplo de “venda casada”. A assertiva “c” é equivocada, uma vez que o simples fato de o consumidor ser cliente do estabelecimento bancário não autoriza sua submissão a uma prática abusiva, prática, como já dito, vedada. A alternativa “d” é uma constatação dos acontecimentos reais, todavia, embora acabe ocorrendo, tal prática tem sido limitada e diminuída com o passar dos tempos, visto cada vez mais o consumidor, ciente de seus direitos, invocar a proteção do CDC. Por fim, a alternativa “e” se equivoca, uma vez que por mais que uma prática abusiva possa parecer benéfica ao consumidor, com tarifas ou preços atraentes, ela viola um direito fundamental do consumidor, o direito à liberdade de escolha e igualdade nas contratações, o que não pode ser mais importante que algumas vantagens na contratação. Ademais, o fato de o CDC trazer em seu conteúdo normas de ordem pública e de interesse social impede que as partes envolvidas na relação jurídica de consumo renunciem a direitos previstos no Diploma Consumerista.

9. (FCC — 2012 — TJ-GO — Juiz) No sistema protetivo do consumidor

a) os serviços públicos são excluídos, já que objeto de leis próprias.

b) o acesso ao Poder Judiciário é sempre gratuito aos consumidores, para facilitação da defesa de seus interesses.

c) haverá, sempre, a inversão do ônus probatório em benefício do consumidor, em face de sua presumida hipossuficiência, que é absoluta.

d) as cláusulas de eleição de foro são tidas por inexistentes em qualquer hipótese, não gerando efeitos jurídicos.

e) é garantido o direito de modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas.

Resposta: “e”. Trata-se do princípio da preservação implícita do contrato, sendo que, sempre que um fato posterior seja causador de desequilíbrio contratual, ele é capaz de gerar a modificação de cláusulas desproporcionais ou a revisão de cláusulas excessivamente onerosas; logo, é um direito do consumidor, expresso no art. 6º, inciso V. A alternativa “a” erra, uma vez que os serviços públicos são abrangidos pelas regras do CDC, como revela, dentre outros, o art. 4º, inciso VII, o art. 6º, inciso X, e o art. 22. Esta também é a posição consolidada no STJ: “O Código de Defesa do Consumidor aplica-se na hipótese de serviço público prestado por concessionária, tendo em vista que a relação jurídica tem natureza de Direito Privado e o pagamento é contraprestação feita sob a modalidade de tarifa, que não se classifica como taxa” (AgRg no AREsp 84.014/RJ, Rel. Ministro Castro Meira, 2ª T., DJe 28-3-2012). A alternativa “b” erra, uma vez que, embora exista a gratuidade aos consumidores para facilitação de acesso ao Judiciário, essa regra não será sempre aplicada, haja vista se tratar de algo destinado aos consumidores hipossuficientes no aspecto financeiro, os quais não podem arcar com as despesas de um processo judicial. A “c” é errônea, uma vez que a inversão do ônus da prova é algo discricionário ao juiz, baseado no critério ope judicis somente quando presente a hipossuficiência ou verossimilhança da alegação. A assertiva “d” é errônea, já que nem sempre as cláusulas de eleição de foro são consideradas nulas, sendo assim somente quando implicarem em prejuízo ao consumidor, dificultando seu acesso ao Judiciário ou o exercício de seu direito de defesa. O Superior Tribunal de Justiça vem relativizando esse posicionamento e admitindo, em alguns casos, a legitimidade da eleição do foro em lugar diverso do domicílio do consumidor, desde que esta seja uma opção do vulnerável: “Se a autoria do feito pertence ao consumidor, contudo, permite-se-lhe a escolha do foro de eleição contratual, considerando que a norma protetiva, concebida em seu benefício, não o obriga, quando optar por demandar fora do seu domicílio. Não se admite, todavia, sem justificativa plausível, a escolha aleatória de foro que não seja nem o do domicílio do consumidor, nem o do réu, nem o de eleição e nem o do local de cumprimento da obrigação” (EDcl no AgRg nos EDcl no CC 116.009/PB, Rel. Ministro Sidnei Beneti, Segunda Seção, DJe 20-4-2012).

10. (VUNESP — 2012 — TJ-MG — Juiz) Analise as proposições seguintes.

I. Pode existir publicidade enganosa por omissão quando deixar de informar sobre dado essencial do produto ou serviço.

II. Não depende de declaração do juiz antes da fase instrutória sobre quem deve recair o ônus da veracidade e correção da informação e comunicação publicitária.

III. A lei considera prática abusiva enviar ou entregar ao consumidor, sem solicitação prévia, qualquer produto, bem como condicionar o fornecimento de produto ao fornecimento de outro produto.

IV. O consumidor cobrado em quantia indevida tem o direito à repetição do indébito, sempre por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais.

V. A lei consumerista considera entidade de caráter privado os serviços de proteção ao crédito.

Estão corretas apenas as proposições:

a) I, II e III.

b) I, III e IV.

c) II, III e IV.

d) II, IV e V.

Resposta: “a”. A assertiva “I” é correta, uma vez que corresponde ao art. 37, § 3º, do CDC, proibindo a publicidade enganosa por omissão ante a ausência de dado essencial, isto é, dado relevante que, uma vez existente, seria capaz de influenciar o comportamento do consumidor. A assertiva “II” é verdadeira, uma vez que é ônus do fornecedor, ou de quem da publicidade se valer, a comprovação da retidão e da veracidade da mensagem veiculada, sendo expresso no art. 38. A assertiva “III” é também verdadeira, já que se configura como prática abusiva o envio de produto ou serviço não solicitado pelo consumidor e também sua prestação condicionada a outro, conforme se observa do art. 39 e seus incisos III e I, respectivamente. A assertiva “IV” é errônea, pois, embora o art. 42, parágrafo único, estabeleça o ressarcimento em dobro pelo pagamento de quantia indevida, a questão coloca como sempre sendo em dobro, o que não é verídico, pois o aludido dispositivo ressalva as situações de engano justificável. Por fim, a “V” é equivocada já que tais entes são considerados entidades de caráter público, e não privado, como reza o art. 43, § 4º, do CDC.

1 GRINOVER, Ada Pellegrini; BENJAMIN, Antônio Herman de V.; FINK, Daniel Roberto; FILOMENO, José Geraldo Brito; NERY JR., Nelson; DENARI, Zelmo. Código Brasileiro de Defesa do Consumidor, p. 374.

2 CAVALIERI FILHO, Sergio. Programa de direito do consumidor, p. 198.

3 AGUIAR JÚNIOR, Ruy Rosado de. A boa-fé na relação de consumo, p. 386.

4 Observação nossa inserida nos comentários de Ruy Rosado de Aguiar Júnior.

5 Observação nossa inserida nos comentários de Ruy Rosado de Aguiar Júnior.

6 Observação nossa inserida nos comentários de Ruy Rosado de Aguiar Júnior.

7 GRINOVER, Ada Pellegrini; BENJAMIN, Antônio Herman de V.; FINK, Daniel Roberto; FILOMENO, José Geraldo Brito; NERY JR., Nelson; DENARI, Zelmo. Código Brasileiro de Defesa do Consumidor, p. 375.

8 CAVALIERI FILHO, Sergio. Programa de direito do consumidor, p. 149.