DIE BÖRSE TORKELT WIE EIN BESOFFENER

J

etzt kommt eine einfache Frage: Was passiert mit dem Aktienkurs eines Unternehmens, das gerade einen Rekordgewinn verkündet hat? 90 Prozent der befragten Menschen würden sofort sagen: Er steigt! Alles andere wäre auf den ersten Blick auch eine blöde Idee. Aber vielleicht hast du schon mal in den Medien folgende Schlagzeilen gehört:

Warum reagieren Aktionäre auf Meldungen, als hätten sie zu viel Alkohol gekippt, und warum schwanken die Aktienkurse wie ein Besoffener nachts um halb drei in seiner Stammkneipe? Betrunkene mögen es überhaupt nicht, wenn die Party ein Ende zu haben scheint, und sie denken nur an die nächste Runde, nach dem Motto: Danke für das nächste Bier, das letzte habe ich ja schon. So tickt auch die Börse: Es zählt nur die Zukunft. Wir haben bereits gelernt, dass alles eine Wette ist. Und an der Börse wetten Investoren auf die Gewinne der Zukunft. Denn auf Tatsachen können sie nicht mehr wetten. Oder hast du schon mal versucht, einen Lottoschein für den letzten Samstag abzugeben?

Schauen wir uns das Phänomen anhand eines Rekordgewinns an: Nehmen wir an, dass Google in wenigen Wochen sein Ergebnis fürs dritte Quartal verkünden wird. Und wir nehmen an, dass die Investoren

Google im Vorfeld einiges zutrauen, je stärker sie im Vorfeld des Quartalsergebnisses mit steigenden Gewinnen rechnen und je mehr einsteigen, umso mehr steigt der Kurs. Sie wetten also auf einen hohen Gewinn und damit auf die Zukunft. Dann kommt der Tag der Wahrheit, und der Gewinn erfüllt genau die Erwartungen der Investoren! Aber was macht der Kurs? Er fällt! Hat da wirklich jemand zu viel getrunken? Nein! Börsenlegende André Kostolany sprach in diesem Zusammenhang gerne vom sogenannten

Fait accompli

, also von vollendeten Tatsachen.

159

Wenn wie beim Google-Beispiel alle vorher schon kaufen, dann sind einfach keine Käufer mehr da, wenn schließlich der Gewinn verkündet wird! Im Gegenteil: Manche Investoren verkaufen dann sogar ihre Aktien – gerade wenn sie sehr früh eingestiegen sind – und nehmen ihre Gewinne mit. Das drückt dann sogar auf den Kurs. Genauso läuft es andersherum: Bei schlechten Ergebnissen werden viele vorab verkaufen, und wenn das Ergebnis dann besser ausfällt als befürchtet, kann ein geringerer Verlust den Kurs einer Aktie schon zum Explodieren bringen.

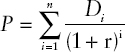

Das wirkt alles befremdlich, aber wir müssen uns klarmachen, dass die Börse auf den ersten Blick nicht rational erscheint, vor allem für Anfänger. Deswegen kannst du nur erfolgreich werden, wenn du dir deine eigenen Gedanken machst und dich frei machst von Weisheiten. Investiere in deine eigene Meinung! Deswegen verrate ich dir jetzt den schlechtesten Tipp, den ich je bekommen habe: Börsenratgeber für Einsteiger zu lesen, die von irgendeinem anonymen Ghostwriter geschrieben wurden. Theorie ist nun mal gut und schön, aber es zählt nur die Praxis, und es zählt langfristig, was eine Aktie bringt. Um von einer wachsenden Weltwirtschaft zu profitieren, musst du das Klein-Klein der Börsen-Arithmetik nicht mal verstehen, aber schauen wir uns doch mal im Schnelldurchlauf an, was die Theoretiker predigen: Wie bilden sich demnach Aktienkurse? Erklären lässt es sich anhand des Dividenden-Barwert-Modells, das der amerikanische Ökonom John Burr Williams formuliert hat.

160

Demnach entspricht der Aktienkurs (P) dem Barwert aller künftigen abgezinsten Gewinne beziehungsweise Dividenden (D), die das Unternehmen erzielt:

Ein Unternehmen ist vereinfacht gesagt so viel wert wie die Gewinne, die es in Zukunft erzielen wird. Vielleicht kannst du es dir noch besser vorstellen am Beispiel einer Immobilie. Der Wert eines Hauses bemisst sich an den Mieten, die sich damit in Zukunft erzielen lassen, und diese Mieten werden abgezinst, um den Marktwert zu berechnen. Eine Formel ist ein Anfang, aber wir kennen weder die künftigen Dividenden noch den Diskontierungszins. Das Fazit ist also: D und r sind unsicher und entsprechend unsicher ist auch P. Aber diese Unsicherheit musst du lieben lernen, wenn du an der Börse erfolgreich sein willst. Denn die Theorie gaukelt dir zwar eine Sicherheit vor, aber wer sich darauf verlässt, fährt die riskanteste Wette. Die sogenannte Markteffizienz-Hypothese besagt: Alle Börsianer seien rational und alle Informationen seien in den Kursen eingepreist. Das mag in der Theorie stimmen, aber was bringt uns das? Wir haben ja gelernt, dass wir auf die Vergangenheit nicht wetten können. Und die Zukunft ist ungewiss, sonst würde niemals ein Handel zustande kommen. Wenn Peter beispielsweise eine Alphabet-Aktie zum Preis von 1000 Euro verkaufen und Steffi zu 1000 Euro kaufen möchte, was bedeutet das? Es gibt zwar ein Gleichgewicht bei 1000 Euro, aber offensichtlich nimmt Peter lieber das Geld und Steffi traut der Aktie mehr zu als den Euro-Noten. Das Gleichgewicht wird zur Illusion! Also ist der Markt bei 1000 Euro wirklich effizient? Nur in der Theorie. Überleg mal, wenn immer alle rational handeln würden, dann könnte es nie zu einer Überbewertung und einem Crash kommen, aber wir Menschen verfallen eben oft der Emotion und verabschieden uns von der Ratio.

Die Hypothese geht zurück auf die Arbeiten des französischen Mathematikers Louis Bachelier und des amerikanischen Ökonomen Alfred Cowles. Sie besagt eben, dass die Aktienkurse stets alle für die Wertbestimmung des Unternehmens relevanten Informationen enthalten. Und sie besagt auch, dass kursrelevante Informationen zufällig eintreffen. Das nennt sich

Random Walk

. Demnach schwanken die

Kurse zufällig. Wie sieht das mathematisch aus? Wenn eine Information den Kurs verändern kann, dann beträgt die Wahrscheinlichkeit jeweils 50 Prozent, dass sie den Kurs sinken oder steigen lässt. Der Erwartungswert der Kursveränderung beträgt also null. Wer die Börsenkurse also kurzfristig prognostizieren will, der hat dieselben Chancen wie bei einem Münzwurf. Auch hier beträgt der Erwartungswert für einen Gewinn null. Diese Idee der Hypothese solltest du dir schon eher merken, denn die Börse wankt kurzfristig wirklich wie ein Betrunkener, und wir sollten uns nicht der Illusion hingeben, dieses Torkeln vorher abschätzen zu können. Börsenlegende Benjamin Graham hat dieses Phänomen in seinem Standardwerk

Intelligent investieren

mit dem Bild einer manisch-depressiven Person erklärt, dem sogenannten Mr. Market. Der Mister schreit dir als Gegenüber ständig Preise für Aktien zu. Mal ist der Herr gut aufgelegt. Wenn der Pegel des Betrunkenen also stimmt, dann gerät er in Euphorie und ruft hohe Preise auf. Manchmal verfällt er nachts um halb drei aber auch in eine Depression und bietet dir die Aktien billig an.

161

Du kannst ihn dir wie einen Marktschreier vorstellen. Dem solltest du auch nicht ständig alles abkaufen, was er dir anpreist. Die klugen Investoren ignorieren das Geschrei und kaufen dann, wenn sie es für richtig halten, und natürlich möglichst günstig.

Kommen wir zurück zur Theorie: In der Schule lernen wir bereits, dass Aktienkurse die Wirtschaft abbilden sollen. Aktien gelten als Frühindikator, wenn sie also gut laufen, dann zieht die Wirtschaft nach. Kostolany hat das mit Hund und Herrchen verglichen.

162

Der Hund ist die Börse und rennt gerne mal voraus, irgendwann kommt er dann wieder zurück. Aber geht das wirklich so einfach? Die Realität beweist das Gegenteil. Denn selbst bei einer Rezession muss es nicht schlecht laufen: Im Jahr 1967 ging die Wirtschaftsleistung um 0,3 Prozent zurück, der deutsche Aktienmarkt gewann mehr als 50 Prozent. 1975 schrumpfte das Bruttoinlandsprodukt (BIP) um 0,9 Prozent, die Börse stieg um 40 Prozent. 1982 betrug das Minus beim BIP 0,4 Prozent, das Plus an der Börse fast 13 Prozent. 1993 stand ein Minus der Wirtschaftsleistung von 1 Prozent einem Plus von knapp 47 Prozent

beim Dax gegenüber. 2003 ging das BIP um 0,7 Prozent zurück, der Dax gewann mehr als 39 Prozent.

163

Der Betrunkene schert sich also manchmal nicht um die Realität, wenn er den richtigen Pegel hat.

Aber wehe der Rausch lässt nach, dann kann es schnell wehtun. Was wir daraus lernen: Wir wissen nie, was die Börse als Nächstes macht. Vergiss die Illusion von simplen Wahrheiten und ehernen Gesetzen. Das wird dich jetzt nicht glücklich machen, denn wir Menschen hassen Unsicherheit, aber wer Aktien kauft, der kann sich niemals sicher sein. Deshalb will ich dir in den nächsten Kapiteln zeigen, wie du bequem investierst und rational mit dieser Herausforderung umgehst. Denn wir müssen uns auf einen Fakt verlassen: Die Weltwirtschaft entwickelt sich seit Jahrzehnten nach oben. Es gibt keine Garantie dafür, dass es weiter nach oben geht. Aber es bleibt uns keine andere Wahl, als von diesem Szenario auszugehen. Time not Timing, das muss das Mantra sein. Denn kurzfristig schwankt die Börse, und die Wege sind manchmal wie bei unserem Herrn: unergründlich.