PASS AUF DEINE CHIPS AUF!

B

örsenlegende André Kostolany predigte gerne, dass ein echter Spekulant schon mindestens einmal pleite gewesen sein müsse. Von Kostolany kann man viel lernen, aber diesen Satz halte ich für bedenklich. Bitte denk lieber an Warren Buffett: »Regel Nummer eins: Verliere niemals Geld. Und Regel Nummer zwei: Vergiss niemals Regel Nummer eins.«

164

Geld verlieren tut sehr weh und befördert dich in einen Teufelskreis. Erstens musst du den mentalen Tiefschlag in den Griff kriegen und zweitens: Je weniger Geld du nach einem Verlust für dein Comeback hast, umso schwieriger wird es, das Geld wieder zu besorgen (siehe Abbildung unten). Pass also auf deine Chips auf und schiebe sie niemals leichtfertig in die Mitte!

Abbildung 6: Eigene Darstellung und Berechnun

g

Wer 50 Prozent seines Vermögens verliert, braucht dann ein Plus von 100 Prozent, um gerade mal wieder bei null herauszukommen. Ich will dir mit diesem Buch zeigen, wie du die Fehler vermeidest, die andere schon gemacht haben. Der größte Fehler, den du an der Börse machen kannst, ist es, dir zu sicher zu sein. Warum trauen wir uns beim Geld so viel zu? Wir verteidigen uns ja auch nicht selbst vor Gericht oder operieren uns einen Oberschenkelhalsbruch. Wahrscheinlich agieren wir so forsch, weil wir dem Overconfidence Bias

unterliegen. Wir trauen uns also zu viel zu, und dazu neigen wir leider alle, das belegen sämtliche Studien der Wissenschaft. Am besten lässt sich das mit der Geschichte von Krösus beschreiben. Dem König von Lydien sagt man nach, er habe das Orakel von Delphi befragt, ob ein Angriff auf Persien ratsam sei oder nicht. Das Orakel offenbarte ihm, wenn er den Grenzfluss überquere, werde er ein großes Reich zerstören. Krösus verfiel natürlich dem Overconfidence Bias

und griff Persien an, am Ende zerstörten die Perser sein eigenes Reich.

Du darfst also niemals alle Eier in einen Korb legen. Experten wie Charlie Munger predigen zwar, dass Diversifizierung heiße, dass man ein so gutes Investment finden solle, das keine Streuung benötige. Das ist eine große Idee, aber du setzt damit trotzdem alles auf eine Karte. Machen wir eine Reise zurück ins Jahr 2000: Die Deutsche Bank und Nokia waren bärenstark. Wer ein Scheitern der beiden prognostiziert hätte, wäre wohl in der Nervenheilanstalt gelandet. Frag mal heute nach, wer noch blind in die beiden Konzerne investieren würde? Das beste Beispiel für die Unberechenbarkeit ist der Dax: Von den 30 Startmitgliedern aus dem Jahr 1988 sind heute nur noch 13 vertreten. Eine einzelne Aktie wird also in der Regel riskanter sein als mehrere Aktien oder gar der gesamte Markt. Doch das Problem lässt sich leicht lösen. Das Zauberwort heißt Diversifikation: Also streust du dein Vermögen erst mal über mehrere Aktien. Bekannt ist vor allem die Portfolio-Theorie, die auf der Arbeit des Ökonomen Harry M. Markowitz basiert. Einfach ausgedrückt: Er wollte Risiko quantifizieren und herausfinden, welche und wie viele Wertpapiere es zur Diversifizierung braucht. Mit seiner Forschung prägte er die Finanzmarktforschung

.

Doch der Hedgefondsmanager Ray Dalio sollte einige Jahre später bei Markowitz ein Problem erkennen: Das Modell verrate nicht, welchen Einfluss es habe, wenn man eine der Variablen ändere, oder wie man damit umgehen solle, wenn man sich bei seinen Annahmen nicht sicher sei. Dalio wollte Diversifikation einfacher machen und verbessern. Was trieb ihn an? Ihn hatte auch das Krösus-Problem ereilt und er hätte fast alles verloren. 1982 wettet er auf einen Crash während der lateinamerikanischen Schuldenkrise. Mexiko war zahlungsunfähig, und Dalio rechnete mit einer Depression, aber es sollte anders kommen: Kredite wurden restrukturiert, die amerikanische Notenbank Fed stellte mehr Geld zur Verfügung und die Wirtschaft blühte wieder auf! Das kostete Dalio verdammt viel Geld und gefährdete sogar die Existenz seines Unternehmens Bridgewater.

165

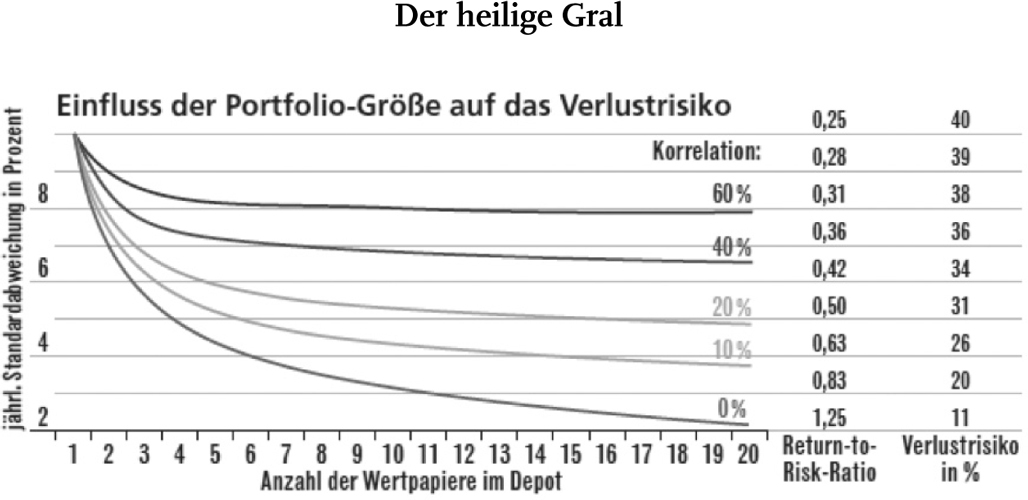

Doch er schaffte die Wende. Heute zählt er zu den reichsten Amerikanern und Bridgewater ist einer der größten Hedgefonds der Welt. Von der Fast-Pleite zum großen Player an den Märkten. Was war passiert? Dalio hatte sich auf die Suche nach dem Heiligen Gral gemacht und sich Hilfe geholt von Brian Gold, einem Mathematiker, der 1990 bei Bridgewater angeheuert hatte. Gold sollte folgende Idee umsetzen: einen Chart bauen, der zeigt, wie bei einem Portfolio die Volatilität sinkt und die Qualität steigt (gemessen an der Rendite im Verhältnis zum Risiko), wenn man schrittweise Asset-Klassen hinzufügt, die verschiedene Korrelationen aufweisen. Das klingt verwirrend, aber schauen wir uns den Heiligen Gral genauer an.

166

Du siehst verschiedene Linien, die die Korrelation darstellen sollen. Eine Korrelation ist nichts anders als eine Beziehung. Machen wir ein Beispiel dazu: Betrachten wir eine hohe Korrelation beim Investieren. Das extremste Beispiel wäre eine einzige Aktie, vereinfacht betrachtet korreliert sie sozusagen zu 100 Prozent mit sich selbst. Aktien aus demselben Land und derselben Branche weisen dementsprechend auch höhere Korrelationen auf. Dagegen sähe ein Beispiel für eine geringe Korrelation wie folgt aus: Du besitzt eine Aktie von einem US-Unternehmen und kassierst Dividenden, du beziehst noch ein Einkommen von deinem Arbeitgeber und besitzt Garagen in München,

die du vermietest – diese drei Einkommensströme haben grundsätzlich nichts miteinander zu tun. Dalio will mit diesem Chart zeigen, wie sich das Vermögen richtig streuen lässt. Wer sein Geld auf möglichst viele Anlagen verteilt, die möglichst wenig miteinander zu tun haben, der senkt sein Risiko massiv. Das kannst du am Verlustrisiko und an der Return-to-Risk-Ratio ablesen. Bei einer Korrelation von 0 Prozent (unterste Linie) senkst du das Risiko immer weiter, aber auch wirklich nur dann, wenn sich die Anlageklassen komplett unabhängig voneinander entwickeln.

Abbildung 7: Eigene Darstellung in Anlehnung an Ray Dalio

Aber was sagt der Chart noch aus? Es gibt einen Grenznutzen bei der Diversifikation innerhalb einer Anlageklasse, wenn es eine gewisse Korrelation gibt. Bei einer Korrelation von 60 Prozent erkennst du, dass die Line am Anfang noch stark abfällt, sich aber dann auf einer Höhe bewegt. Munger hat also grundsätzlich Recht damit, wenn er zur Fokussierung rät. Große Vermögen entstehen nicht dadurch, dass du möglichst viele Aktien sammelst und den Überblick verlierst. Denn viele Aktien helfen nicht viel. Das Verlustrisiko fällt bei fünf Aktien ungefähr genauso hoch aus wie bei 20 oder 1000 Aktien, wenn sie miteinander korrelieren. Es verhält sich ähnlich wie beim Zero-Risk-Bias

: Wenn du dir 50 Aktien ins Depot legst, kaufst du dir nur eine scheinbare

Sicherheit! Vor allem neigen viele Anleger dazu, sich eher noch Klumpenrisiken ins Depot zu holen, wenn sie aufstocken. Sie streuen also nicht, sondern lenken den Fokus noch mehr auf eine bestimmte Branche. Wenn du dich beispielsweise nicht für einen deutschen Maschinenbauer entscheiden kannst, dann holst du dir einfach fünf ins Depot. Aber jetzt stell dir mal vor, die Konjunktur bricht ein und das trifft diese Zykliker, dann sind gleich fünf Aktien betroffen. Und dann stell dir das ultimative Klumpenrisiko vor: Du arbeitest auch noch bei einem Maschinenbauer und hast einen Teil deines Geldes in deinen Arbeitgeber und diese Branche investiert. Sollte die Firma pleite gehen, dann bist du deinen Job los, und die Aktien sind auch nichts mehr wert.

Aber warum verfallen wir trotzdem so gerne diesem

Home Bias

? Das bedeutet, dass ein Deutscher am meisten Interesse an deutschen Aktien hat. Das liegt zum einen am

Attention-Grabbing-Effekt

. Deutsche Medien berichten vorwiegend über deutsche Unternehmen, das liegt auf der Hand, weil die Bevölkerung natürlich auch überwiegend für diese Unternehmen arbeitet und das Interesse daran am höchsten ist. Doch damit entsteht eine Scheinwichtigkeit für Investoren, deutsche Aktien und der Dax wirken durch diese Omnipräsenz wie der Nabel der Welt. Dabei ist Deutschland in Sachen Aktien eher ein Entwicklungsland. Mitte 2019 waren alleine die US-Konzerne Amazon und Microsoft so viel wert wie alle deutschen Aktien zusammen.

167

Die Welt des Geldes bewegen vor allem Konzerne aus den USA und auch aus China. Für eine vernünftige Diversifikation solltest du dich also in mehreren Ländern engagieren oder zumindest Konzerne im Depot haben, die in vielen Ländern Geschäfte tätigen. Denn beim

Home Bias

lauert nicht nur die Gefahr, dass wir schlecht streuen, wir überschätzen möglicherweise auch unsere Kompetenz. Das liegt am sogenannten

Mere-Exposure-Effekt

, den der Psychologe Robert Zajonc so benannt hat. Aber was steckt hinter dem Effekt des bloßen Kontakts? Je öfter wir mit einer Sache konfrontiert werden, umso größer fällt die Wahrscheinlichkeit aus, dass wir positiv auf sie reagieren. Zajonc hat mit Probanden einen Test durchgeführt. Er präsentierte ihnen zwei

Fantasiewörter, auf die sie beim ersten Kontakt ungefähr gleich reagierten. Hatten sie aber eines der beiden Wörter zuvor schon zweimal präsentiert bekommen, zogen sie es dem anderen vor.

168

Das Geheimnis des Heiligen Grals sind also mehrere Einkommensströme, und das lässt sich durch verschiedene Anlageklassen erreichen. Die Balance bei deinem Vermögen muss stimmen. Das heißt: Im ersten Schritt brauchst du mehrere Aktien, du solltest es aber nicht übertreiben. Im zweiten Schritt brauchst du noch andere Vermögensklassen wie beispielsweise Anleihen, Gold, Immobilien oder Kryptowährungen. Deswegen kommt es bei der Streuung darauf an, dass die Anlageklassen möglichst wenig miteinander korrelieren, und das wollen wir uns jetzt anschauen.

|

Anlageklasse

|

Gold

|

Anleihen global

|

MSCI EM

|

Öl

|

Bitcoin

|

S&P 500

|

REITs

|

US-Dollar

|

Rohstoffe

|

Immobilien

|

|

Gold

|

1

|

0,63

|

0,51

|

0,53

|

– 0,68

|

– 0,08

|

0,14

|

– 0,46

|

0,64

|

0,24

|

|

Anleihen global

|

0,63

|

1

|

– 0,04

|

0,15

|

– 0,58

|

– 0,49

|

– 0,04

|

– 0,23

|

0,15

|

– 0,19

|

|

MSCI EM

|

0,51

|

– 0,04

|

1

|

0,65

|

– 0,07

|

0,7

|

0,59

|

– 0,49

|

0,75

|

0,78

|

|

Öl

|

0,53

|

0,15

|

0,65

|

1

|

0,24

|

0,28

|

0,14

|

– 0,48

|

0,84

|

0,33

|

|

Bitcoin

|

– 0,68

|

– 0,58

|

– 0,07

|

0,24

|

1

|

0,73

|

– 0,49

|

– 0,36

|

– 0,02

|

– 0,26

|

|

S&P 500

|

– 0,08

|

– 0,49

|

0,7

|

0,28

|

0,73

|

1

|

0,69

|

– 0,25

|

0,42

|

0,79

|

|

REITs

|

0,14

|

– 0,04

|

0,59

|

0,14

|

– 0,49

|

0,69

|

1

|

– 0,16

|

0,42

|

0,9

|

|

US-Dollar

|

– 0,46

|

– 0,23

|

– 0,49

|

– 0,48

|

– 0,36

|

– 0,25

|

– 0,16

|

1

|

– 0,55

|

– 0,37

|

|

Rohstoffe

|

0,64

|

0,15

|

0,75

|

0,84

|

– 0,02

|

0,42

|

0,42

|

– 0,55

|

1

|

0,58

|

|

Immobilien

|

0,24

|

– 0,19

|

0,78

|

0,33

|

– 0,26

|

0,79

|

0,9

|

– 0,37

|

0,58

|

1

|

Quelle: Bloomberg

In der Tabelle siehst du auf den ersten Blick viele Zahlen, und es wird dir nichts sagen, was sie genau bedeuten sollen. Deswegen eine kurze Erklärung: Wenn du in der Matrix links anfängst, dann schaust du einfach, mit welcher Assetklasse sich beispielsweise Gold kreuzt, und du stößt auf eine Zahl. Gold korreliert logischerweise mit Gold mit einem Faktor von 1 – also zu 100 Prozent – alles andere wäre auch komisch. Je höher also der Wert ausfällt, umso höher die Korrelation. Wer ein

Portfolio ausgeglichen gestalten will, sollte möglichst viele Assetklassen miteinander mischen, die möglichst wenig miteinander korrelieren. Die Zahlen ändern sich natürlich im Zeitverlauf, diese Zahlen beziehen sich auf die vergangenen 15 Jahre und liefern damit eine gewisse Validität. Eine Garantie gibt es freilich nicht, dass sich die Assetklassen auch in Zukunft so verhalten, vor allem nicht bei einem Crash. Gerade wenn viele Investoren unter Druck kommen und ihre Positionen verkaufen müssen, könnte es sogar auch zu einem Abverkauf von Gold oder Immobilien kommen. Allerdings zeigt sich auf den ersten Blick bereits, wie konträr sich Gold beispielsweise zu einem Aktienindex wie dem S&P 500 entwickelt. Die Korrelation fällt sogar negativ aus. Gerade mit dem US-Dollar korreliert Gold in der Regel überhaupt nicht beziehungsweise sogar gegenläufig und auch zu Immobilien zeigt sich eine große Differenz. Deswegen habe ich einen Anteil von 10 bis 15 Prozent Gold in meinem Portfolio! Gold funktioniert nicht nur zur Diversifikation. Es sichert auch zu einem gewissen Teil gegen den ganz großen Crash. Ich habe dir bereits erklärt, dass sich Fiat-Geld wie der Euro beliebig vermehren lässt. Das geht bei Gold nicht. Warum Gold so wertvoll sein kann, zeige ich dir im nächsten Kapitel. Die wahre Entdeckung bei diesen Zahlen ist allerdings eine andere: Die globalen Aktienmärkte korrelieren sehr stark miteinander. Beispielsweise die Emerging Markets, also aufstrebende Länder wie China und Co., mit einem Faktor von 0,7 mit dem US-Markt. Eine Streuung im Aktiendepot über viele Ländergrenzen hinweg ergibt Sinn, aber es schützt dich nicht vor Verlusten. Selbst der Immobilienmarkt korreliert statistisch mit dem Aktienmarkt.

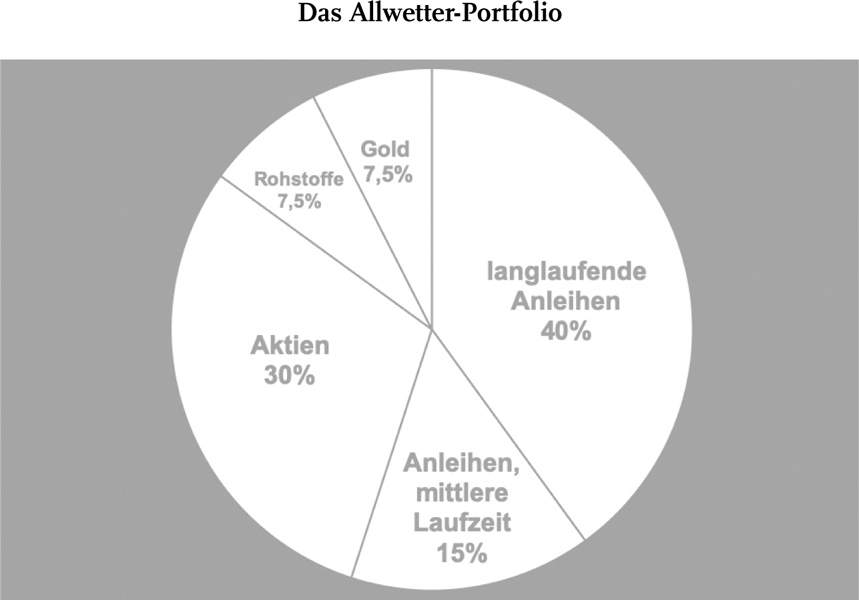

Aber wie hängen nun die Anlageklassen zusammen und was bewegt ihre Kurse? Für Dalio gibt es nur vier Dinge, die die Preise an den Märkten bewegen: Inflation, Deflation, positives Wirtschaftswachstum und negatives Wirtschaftswachstum. Hieraus ergeben sich für den Hedgefonds-Manager vier Jahreszeiten, und in jeder Jahreszeit spielen die jeweiligen Anlageklassen ihre Stärken und Schwächen aus. Sie performen also gut oder schlecht. Deshalb rät Dalio dazu, das Portfolio fit für jede Jahreszeit zu machen. Als Lösung hat Dalio das Allwetter-

Portfolio erfunden. Von der Aufteilung auf die folgenden Vermögensklassen (siehe Abbildung unten) verspricht er sich eine stabile Rendite bei geringem Risiko.

169

Abbildung 8: Eigene Darstellung in Anlehnung an Anthony Robbins/Ray Dalio

Allerdings ist Dalio mittlerweile auch großer Fan von ETFs. Das sind sogenannte

Exchange Traded Funds

, also börsengehandelte Fonds. ETFs sind die einfachste und günstigste Methode, um von der Entwicklung der Weltwirtschaft zu profitieren. Du kaufst einen ETF und holst dir damit Hunderte oder gar Tausende Aktien ins Depot. Die breiteste Streuung ermöglicht dir der MSCI-World-Index: Darin sind mehr als 1600 Aktien aus 23 Industrieländern enthalten.

170

In der Tabelle unten siehst du die Top Ten des MSCI World (Stand: August 2019) und erkennst, dass die größten und bekanntesten Unternehmen dominieren.

|

Unternehmen

|

Index-Gewicht in %

|

Land

|

|

Apple

|

2,42

|

USA

|

|

Microsoft

|

2,40

|

USA

|

|

Amazon

|

1,88

|

USA

|

|

Facebook

|

1,12

|

USA

|

|

Alphabet C

|

0,92

|

USA

|

|

JP Morgan Chase

|

0,92

|

USA

|

|

Alphabet A

|

0,88

|

USA

|

|

Johnson & Johnson

|

0,84

|

USA

|

|

Nestlé

|

0,79

|

Schweiz

|

|

Exxon Mobile

|

0,76

|

USA

|

|

Total

|

12,93

|

|

Alleine durch diese zehn Aktien hast du schon eine Diversifikation, aber es kommen dann noch mehr als 1600 Aktien dazu. Du kaufst dir also auf einen Schlag verschiedene Länder, Währungen und Branchen und legst damit eine gute Basis. Perfekt ist die Streuung leider nicht, da amerikanische Aktien alleine 60 Prozent des MSCI World ausmachen. Auch Schwellenländer sind unterrepräsentiert. Das ist aber grundsätzlich kein Problem, da du andere ETFs beimischen kannst. Beispielsweise einen ETF auf den chinesischen, indischen oder afrikanischen Markt. Kritiker bemängeln bei ETFs gerne, dass du »nur« die Rendite des Marktes kaufst. Aber du musst dich eben selber fragen, was du willst. Wer sich nicht mit anderen vergleicht und möglichst bequem zu mehr Geld kommen will, für den sind ETFs das beste Werkzeug. Eine Illusion muss ich dir aber nehmen: Natürlich kannst du auch mit einem ETF massive Verluste erleiden, beispielsweise wenn der Markt um 50 Prozent fällt. Aber du wirst nicht pleitegehen, weil du alles auf eine Karte gesetzt hast. Und bevor du fragst, was passieren würde mit deinen ETFs, falls deine Bank pleiteginge. ETFs sind Sondervermögen: Das ist Investmentvermögen von Anlegern, die getrennt von den Geldern der Kapitalverwaltungsgesellschaft (KVG) verwahrt werden müssen. Dadurch sind die

Kundengelder im Falle einer Insolvenz der KVG kein Teil der Insolvenzmasse und bleiben erhalten.

Learnings

-

Verliere niemals Geld! Verluste machen dir mental zu schaffen, und es ist sehr schwierig, sie wieder auszubügeln.

-

Versuche Anlageklassen zu kombinieren, die möglichst wenig miteinander korrelieren.

-

Übertreibe es nicht mit der Streuung. Es gibt auch bei Aktien einen Grenznutzen, weil viele Papiere stark miteinander korrelieren.

-

Hüte dich vor dem Home Bias und dem Mere-Exposure-Effekt.

-

Mit einem ETF kannst du dir günstig Hunderte oder Tausende Aktien ins Depot holen.