WIE DU VERLUSTE VERSCHWINDEN LÄSST ODER DREI GRÜNDE, WARUM SHERLOCK DEINE FINANZEN REGELN SOLLTE

B

örse ist Kopfsache! Wir haben schon viele Denkfehler besprochen bisher. Aber hast du dich schon mal gefragt, wie das Scheitern eines typischen Anlegers seinen Lauf nimmt? Die folgende Darstellung zeigt dir das Grauen im Schnelldurchlauf.

Abbildung 11: Eigene Darstellun

g

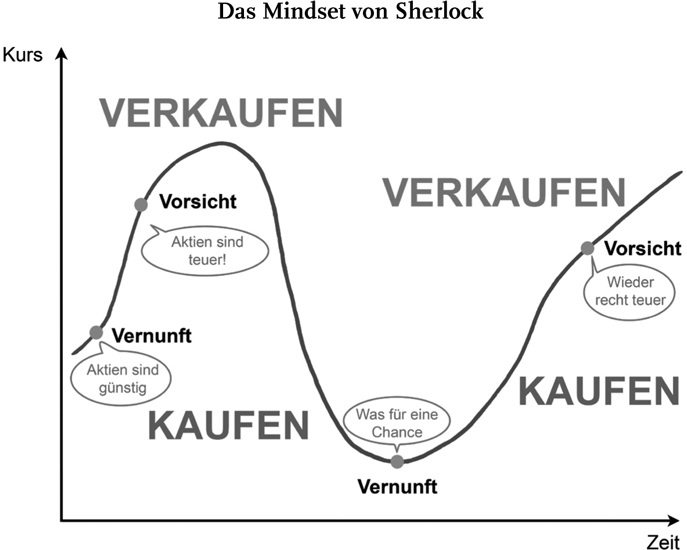

Das Dilemma lässt sich so zusammenfassen: Wenn Aktien teuer sind, dann greifen die zittrigen Hände zu. Es übernimmt die Gier und alle hoffen darauf, dass die Party niemals enden wird. Es soll alles anders werden, und alle wollen schnell reich werden! Aber jede Party endet mal, und Börsenprofis sehen darin keine Katastrophe, sondern eine Chance. Die harten Jungs halten ihr Pulver trocken und schießen dann, wenn es billiger wird. Die Leichtmatrosen sind dann aber schon längst verzweifelt und ausgestiegen. Ohne Geld und Hoffnung haben sie dem Aktienmarkt den Rücken gekehrt, aber sie kommen garantiert wieder, wenn die Party ihren nächsten Höhepunkt erreicht, und das Spiel beginnt von vorne! Und jetzt überleg mal, wie Sherlock reagieren würde: Ich habe ihn dir als Genie ohne Empathie vorgestellt. Wie der echte Sherlock Holmes zeichnet er sich aus durch ein hohes Maß an Intelligenz und wenig Mitgefühl. Emotionen liegen ihm fern, und genau deshalb würde er nicht in die Fallen treten, die für uns so gefährlich sind. Stell dir vor, Sherlock und Watson wären an der Börse. Dann würde Watson wahrscheinlich genau dann kaufen, wenn es psychologisch logisch, aber rational bedenklich wäre. Und Sherlock würde ihm erklären, warum er es genau falsch macht. So denkt auch mein Sherlock: antizyklisch! Sherlock würde analysieren, rechnen, langfristig denken und keine Angst haben. Und das würde so aussehen:

Abbildung 12: Eigene Darstellung

Aber was unterscheidet uns Watsons von den Sherlocks? Es ist mal wieder unser Hirn, das uns im Weg steht; es gibt nämlich zwei Systeme. Sherlock agiert so: langsam, logisch, berechnend und bewusst. Das Watson-System funktioniert dagegen schnell, automatisch und emotional. Dieses System ist darauf ausgerichtet uns schnell zufriedenzustellen und wir sind anfällig dafür.

177

Das Problem ist die Empathie-Lücke, die wir bereits aus dem Kapitel »Traue niemandem, vor allem nicht dir selbst« kennen. Wenn wir in einer ruhigen Börsenphase Aktien kaufen, können wir uns beim besten Willen nicht vorstellen, wie wir reagieren, wenn die Kurse crashen und das Watson-System übernimmt. Dann verschiebt sich der kalte Zustand in einen heißen. Im Hirn geht eine Lampe an und die Angst regiert! Insbesondere wenn wir Verluste hinnehmen, setzt unser Denken aus und wir verlieren das Gefühl für richtige Entscheidungen. Eigentlich müssten Investoren nachkaufen, wenn es billiger wird. Aber wer gerade Geld verloren hat, der kauft eben

nicht nach! Es ist psychologisch verständlich: Nichts fürchten wir mehr als Verluste. Nobelpreisträger Daniel Kahneman hat herausgefunden, dass Verluste doppelt so schmerzvoll für uns sind wie Gewinne im Gegenzug erfreulich!

178

Deswegen sollte besser Sherlock deine Finanzen übernehmen. Natürlich hast du keinen Sherlock zur Hand, der deine Aktien handelt, aber ich habe einen Vorschlag für dich: Automatisiere deine Finanzen einfach und fliege per Autopilot. Ich setze seit Jahren auf sogenannte Aktiensparpläne. Das funktioniert so: Jeden Monat fließt ein fixer Betrag auf mein Verrechnungskonto bei jener Bank, über die ich meine Aktien kaufe. Und dieser Betrag wird dann automatisch wie bei einem Dauerauftrag in Aktien investiert. Warum ich das mache, hat drei Gründe, die ich dir jetzt vorstellen will.

1. Weil Reichtum im Kopf gemacht wird

Stell dir vor, du musst dich nur noch wenige Stunden im Jahr um deine Finanzen kümmern, und dein Vermögen wächst trotzdem. So einfach geht es mit Sparplänen. Du musst dich nur einmal dazu aufraffen und einen Sparplan abschließen. Du glaubst gar nicht, wie einfach das geht. Bei einer modernen Direktbank klickst du einfach auf einen Reiter wie Wertpapiersparplan, dann wählst du deinen monatlichen Sparbetrag aus, sagen wir mal 500 Euro. Dann verteilst du diese 500 Euro am besten auf mehrere Aktien. Beispielsweise suchst du dir zehn Favoriten aus und investierst in sie jeweils 50 Euro pro Monat. Dafür musst du nur die Wertpapierkennnummer (WKN) von jeder Aktie heraussuchen und beim Sparplan eintragen. Schon investierst du 6000 Euro pro Jahr in Aktien. (Warum du mit einem Sparplan auch dein Risiko senkst, erkläre ich dir beim dritten Grund genauer.)

Jetzt wirst du sagen: »Moment mal, eine Aktie von Amazon kostet doch schon mehr als 1500 Euro.« Das stimmt, aber wenn Banken einen Sparplan auf eine Aktie anbieten, dann kaufst du einfach jeden Monat anteilig zu dem Betrag, den du willst. Üblich ist ein Minimum von 25 Euro je Aktie oder ETF. Jetzt wirst du vielleicht noch anmerken,

dass du kein Geld übrig hast zum Investieren. Glaub mir, jeder hat zumindest 100 Euro pro Monat übrig, wahrscheinlich auch viel mehr. Du musst dir dafür einen Trick aus der Psychologie zunutze machen: Mental Accounting

, also mentale Buchhaltung. Wir müssen alle monatlich unsere Rechnungen bezahlen, für Miete, Internet, Fitness-Studio, GEZ oder Versicherung. Aber zuerst solltest du dich selbst bezahlen. Das nennt sich Pre Commitment

. Der Konsum kommt danach, du wirst sehen, wie schnell du dich an das schmalere Budget gewöhnst. Wenn das Geld erst mal weg ist, kannst du es auch nicht verprassen.

Die Automatisierung wird deine stärkste Waffe. Sie hat gleich zwei Vorteile: Zum einen spart sie dir Zeit. Du wirst also nicht mehr behaupten können, dass du keine Zeit hast, dich um dein Geld zu kümmern, denn das macht der Autopilot jetzt für dich. Und dadurch sparst du dir zum anderen viel Stress und schaltest den Konflikt zwischen den beiden Systemen in deinem Hirn aus. Sherlock trifft einmal eine rationale Entscheidung, und der Rest ist Mathematik. Denn was ist die beste Entscheidung, die du treffen kannst? Keine Entscheidung zu treffen. Denn wenn wir uns entscheiden müssen, kostet das Willenskraft. Sie ist wie ein Muskel. An jedem Morgen wenn du aufstehst, hast du einen vollen Speicher an Willenskraft, und mit jeder Entscheidung verbrauchst du einen Teil davon wie beim Akku eines Smartphones. Kennst du das Problem, wenn du vor dem Kleiderschrank stehst und nicht weißt, was du anziehen sollst? Dann brauchst du ein Frühstück und es ist nichts vorbereitet. Die U-Bahn streikt und du brauchst einen alternativen Weg zur Arbeit. Und dann sollst du dich noch für eine Aktie entscheiden. Also setz lieber auf den Autopiloten. Dein Sparplan wird ausgeführt, egal, ob die Kurse gerade steigen oder fallen. Glaub mir, nach wenigen Jahren wirst du die ganze Sache vergessen haben, und du wirst nicht an falschen Entscheidungen zerbrechen wie ich damals. Denk dran: An der Börse sind Entscheidungen noch viel gefährlicher als sonst im Leben: Denk an den Erwartungswert von null, wenn es darum geht, den Kursverlauf des nächsten Tages vorauszusagen. Du musst aber einsteigen, denn an der Seitenlinie lässt sich kein Spiel gewinnen. Das belegt auch die Mathematik: Die meisten Gewinne

werden an nur wenigen Börsentagen gemacht! Teilweise entscheiden nur die zehn besten Börsentage in einem Jahr über signifikante Kursgewinne.

179

Und wer soll im Voraus wissen, welche die goldenen Tage in einem ganzen Jahr sind?

Wir haben bereits gelernt, warum die Börse immer eine Wette auf die Zukunft ist und wir nicht auf die Vergangenheit wetten können. Aber die Vergangenheit dominiert unser Denken. Der Grund dafür: der

Recency Bias

, also die Tendenz, jüngeren Daten eine höhere Bedeutung zuzuschreiben.

180

Anleger neigen also dazu, die Renditen der letzten Monate viel stärker zu gewichten als die Renditen der letzten zehn oder 20 Jahre. Das kann dich vom Investieren abhalten, weil es immer einen Grund gibt, noch abzuwarten. Oder es kann dich in den Wahnsinn treiben, weil du ständig das Gefühl hast, du musst dich auf die Neuigkeiten einstellen und aktiv sein. Aktivität ist ein hohes Gut. Ich habe dir erklärt, warum Aktion für mich ein Schlüssel zum Erfolg ist. Aber an der Börse gilt das Gegenteil: Wenn du dich für eine Strategie oder Aktie entschlossen hast, musst du ihr auch Zeit geben. Es gilt immer noch die Weisheit: Hin und her macht Taschen leer. Wer ständig Aktien kauft und verkauft, treibt nur seine Kosten hoch, aber nicht die Rendite. Du kannst es dir vorstellen wie bei einem Fußballtorwart, der auf einen Elfmeter wartet. Wenn er in eine Ecke springt, hat er das Gefühl, Kontrolle auszuüben. Aber statistisch zeigt sich, dass es am vernünftigsten wäre, einfach in der Mitte stehen zu bleiben. Das werde ich dir später auch noch anhand von konkreten Zahlen beweisen. Wir Menschen neigen dazu, uns zu überschätzen und fühlen uns ständig getrieben zu handeln. Also egal, ob dich die Angst vom Investieren abhält oder dich dein Übereifer ständig zu falschen Handlungen zwingt, lass lieber Sherlock übernehmen, dann hat kein Bias eine Chance.

Learnings

-

Automatisiere deine Finanzen durch Sparpläne und Daueraufträge.

-

Triff so wenige Entscheidungen wie möglich.

-

Verändere nicht ständig deine Strategie

.

2. Weil du immer zu spät bist

Weißt du, was der gefährlichste Satz an der Börse ist? »Diesmal ist alles anders!« Oder es lässt sich auch in nur vier Buchstaben ausdrücken: FOMO. Das bedeutet »Fear of Missing Out«, also die Angst, etwas zu verpassen. Viele kennen das Problem vom Smartphone. Sie schauen alle 30 Sekunden auf den Bildschirm, weil sie eine Nachricht auf WhatsApp oder einen Like auf Instagram verpassen könnten. Und bei Aktien fürchten Investoren, eine Chance zu verpassen, nämlich die Chance, über Nacht reich zu werden. Das klappt aber leider meistens nicht. Gerade wenn die Märkte gut laufen, berichten die Medien intensiver über Aktien, und immer mehr Menschen treibt das Gefühl um, dass alle anderen reich werden, nur sie selbst nicht. Dann geht es gerade Anfängern so wie oben im Chart beschrieben. Sie kaufen genau dann, wenn die Aktien besonders teuer sind, verlieren dann einen Teil und kommen erst mal auf keinen grünen Zweig. Eine Börsenhausse läuft ungefähr nach diesem Schema ab:

Abbildung 13: Eigene Darstellun

g

Wenn die Euphorie ausbricht, dann wird es gefährlich. Denn dann glauben alle, dass es diesmal endlich anders sei und die Kurse nur noch steigen, und dann folgt früher oder später der Crash. Es hat sich in Deutschland auch der sogenannte »Bild-Zeitungsindikator« etabliert: Wenn der Boulevard vom Börsenwunder schreibt, dann sei vorsichtig. Wenn du dann noch ständig von Geheimtipps hörst und jeder zum Börsenexperten wird, dann solltest du spätestens verkaufen. Wenn dir dein Friseur Aktientipps gibt, dein Taxifahrer davon redet, warum er bald reich sein wird – dann sei vorsichtig! Dieses Phänomen ist auch bekannt als Dienstmädchen-Hausse. Denn die Logik ist einfach: Wenn irgendwann alle eingestiegen sind und die Kurse nur noch von Gier getrieben wurden, dann entspricht die Bewertung nicht mehr der Realität, und der irrationale Überschwang führt dazu, dass irgendwann keine Käufer mehr da sind. Beispiele aus der Geschichte gibt es genug:

-

1637: Die Tulpenzwiebel-Spekulation in Holland platzt.

-

1720: Spekulation mit den Anteilscheinen der South Sea Company in England (South Sea Bubble

).

-

1929: »Black Thursday« (am 24. Oktober)

-

1970er: Blase am Silbermarkt durch Silberspekulation der texanischen Gebrüder Hunt

-

2000: Die Dotcom-Blase platzt.

-

2007: Die Immobilienblase in den Vereinigten Staaten platzt.

181

In den letzten Jahren kann ich mich in meiner Journalisten-Karriere auch an einige Phänomene erinnern, die gehyped wurden und bitter abstürzten. Beispielsweise galt 3-D-Druck vor einigen Jahren als das nächste große Ding. Jeder sollte in wenigen Jahren einen Drucker zu Hause stehen haben. Es gab laut Experten keine Grenzen. Häuser drucken? Kein Problem. Die Aktien der größten Anbieter gingen durch die Decke. Aber kennst du heute jemanden, der einen 3-D-Drucker zu Hause stehen hat? Ich nicht. Auch die Cannabis-Branche dominierte die Schlagzeilen vor einigen Jahren, und der Boom spülte viele Aktien nach oben. Nachhaltig nach oben ging es für die meisten nicht. Wer

beim Hoch einstieg, verlor schnell die Hälfte seines Einsatzes. Und viele kleinere Unternehmen, die als Geheimtipps galten und auf der Welle mitschwammen, kamen schon einem Totalverlust gleich. Gerade Aktien, die neu an die Börse kommen, sogenannte Initial Public Offerings (IPOs), finden Aufmerksamkeit in den Medien. Besonders beeindruckend war das in den letzten Jahren an Aktien wie Snapchat, Spotify oder Uber zu sehen. Wer von Anfang an dabei war, erlebte erst mal heftige Verluste. Selbst die Erfolgsstory von Facebook begann beim Börsengang im Mai 2012 erst mal mit einer Enttäuschung. Meistens zünden IPOs nicht und performen schlechter als der Markt. Gerade als Anfänger solltest du bei solchen Hypes aufpassen und niemals der Angst zum Opfer fallen, dass du zu spät dran bist.

Das schockierendste Beispiel für FOMO in der jüngeren Finanzgeschichte dürfte der Hype um Kryptowährungen sein. Besonders der Winter 2017 schockierte mich. Es passierte genau das, wovor sich alle fürchten. Wenn es teuer ist, wollen es alle haben, wenn es billig ist nicht. Ich weiß noch, wie ich mich mit Sherlock lange beraten hatte im Frühjahr 2017, ob wir einsteigen sollen. Damals stand der Bitcoin noch bei rund 1000 Dollar und Ethereum bei rund 10 Dollar. Trotzdem waren beide Währungen schon massiv gestiegen und wir zögerten. Sherlock war damals leider zu rational, und er warnte vor dem irrationalen Überschwang. »Die sind alle verrückt geworden und diese Bewertungen einfach nur lächerlich«, sagte er täglich und schickte mir mindestens einen Chart von Bitcoin, Ethereum oder Iota am Tag per iMessage. Der Crash sollte kommen, aber du weißt eben nie, wie lange ein Markt verrückt spielt, bis er kollabiert. Bitcoin und Co. stiegen erst mal weiter und im September 2017 überkam mich dann auch FOMO. Ich stieg nach einem leichten Rücksetzer bei rund 4000 Dollar ein. Damit bin ich das beste Beispiel dafür, wie irrational wir Menschen handeln: Bei 1000 Dollar verzichtete ich, weil es mir zu teuer war und schließlich kaufte ich zum vierfachen Preis. Sowas gibt es nur an der Börse! Trotzdem war ich noch vor dem absoluten Hype eingestiegen. Der Bitcoin stieg in den kommenden Monaten bis an die Grenze von 20.000 Dollar. Ich hätte mein Geld also in weniger als einem Jahr

mehr als verzwanzigfachen können. Die Greater-Fool-Theory

war also mal wieder aufgegangen: Sie besagt, dass es klug sei, eine Aktie über Wert zu kaufen, weil sich bestimmt jemand finde, der sie zu einem noch höheren Kurs kauft, der also ein noch größerer Dummkopf als man selbst ist. Am Ende blieb mir immerhin ein stattlicher Gewinn: Ich stieg im Oktober 2018 bei knapp 7000 Dollar aus.

Du darfst niemals Spielball der Märkte sein: Sonst riskierst du deine Chips und spielst auf einmal Roulette, statt zu investieren. Du brauchst eine langfristige Strategie und solltest dich immer fragen, was Sherlock tun würde. Stell dir vor jeder Entscheidung vor, was eine rationale Denkmaschine wie er für richtig halten würde. Sherlock würde dir in Sachen FOMO vor allem einen Rat geben: Auf lange Sicht sind die meisten Märkte nur Durchschnitt. Der Fachbegriff dafür heißt: Regression zur Mitte. Sie bezeichnet das Phänomen, dass nach einem extrem ausgefallenen Messwert die nachfolgende Messung wieder näher am Durchschnitt liegt, falls der Zufall einen Einfluss auf die Messgröße hat. Bei Aktienmärkten zeigt sich statistisch, dass sie langfristig um ihren historischen Durchschnitt pendeln. Beim Dax beispielsweise liegt das historische Kurs-Gewinn-Verhältnis (KGV) seit 1990 ungefähr bei 15. Das heißt: Im Schnitt bewerteten Investoren die 30 größten deutschen Unternehmen mit dem 15-fachen ihres Jahresgewinns. Bei einem Hype wie der Dotcom-Blase stieg das KGV zwischenzeitlich gar auf einen astronomischen Wert von mehr als 250 an, aber selbst wer so hoch fliegt, muss wieder herunter und zwar in Richtung der Durchschnittslinie. Die Schwerkraft des Mittelwertes zieht jeden früher oder später magisch an. Was lernen wir daraus? Ein Aktienmarkt kann nicht ewig steigen, aber er wird auch nie ewig am Boden liegen.

Nichts hält für immer, auch wenn wir alle darauf hoffen, diese Muster zu erkennen. Das liebt unser Gehirn: Diesen einen todsicheren Tipp zu finden, die einfache Wahrheit. Und wir können es uns nur schwer vorstellen, dass sich alles ändern könnte. Die Regression zur Mitte steckt in allem, was wir tun. Blicken wir auf die Welt des Sports. Ich kann mich gut an das Hoch des Tennis-Spielers Novak Djokovic im Jahr 2016 erinnern. Er hatte gerade zum ersten Mal die French

Open im Finale gegen Andy Murray gewonnen und damit seinen persönlichen Grand Slam abgeschlossen, also alle vier großen Turniere in Paris, Melbourne, London und New York mindestens einmal gewonnen. Die Presse erklärte ihn für unschlagbar, und er war der große Favorit für das kommende Wimbledon-Turnier. Allerdings verlor er überraschend in der dritten Runde und stürzte danach in eine Krise. Die Medien stürzen sich auf solche Vorfälle, aber sie sind einfach normal. Oder ist es normal, dass ein Sportler zehn Jahre am Stück am absoluten Limit spielt?

Das Phänomen zeigt sich genauso in der Politik: Weltmächte kommen und gehen im Verlauf der Geschichte. Im 17. Jahrhundert kämpften Spanien, China und später die Niederländer um die Vormachtstellung. Für alle drei ging es später bergab, und es begann der Aufstieg Großbritanniens. Aber auch die Briten waren nach rund 100 Jahren wieder auf dem Boden der Tatsachen gelandet, und Japan schwang sich nach oben auf, ein wenig später suchte China wieder den Weg nach oben. Geradlinig ging es in der Geschichte bisher nur für die USA nach oben, allerdings gibt es das Land auch noch nicht mal 300 Jahre und seit einiger Zeit steigen auch die Amerikaner ab und die Chinesen kommen immer näher beim Kampf um den Thron.

Was würde Sherlock nun tun? Er würde antizyklisch handeln und vor allem nicht bei einem Hoch mit beiden Beinen voraus in den überbewerteten Markt springen. Das beste Beispiel ist Japan. In den 1980er-Jahren galt Japan als die aufstrebende Macht schlechthin und der Nikkei-Index markierte 1989 ein Allzeithoch mit mehr als 38.900 Punkten. Danach folgte der Abstieg: Rund 30 Jahre später hat sich die japanische Börse immer noch nicht von der Überbewertung erholt und notiert gerade mal bei gut 20.500 Punkten (Stand: August 2019).

182

Deswegen solltest du dir einen Plan machen, deine Anlageklassen streuen und dich daran halten. Das Problem daran ist nur: Im Lauf der Zeit werden deine Anlageklassen schwanken und du musst sie anpassen. Profis sprechen vom

Rebalancing

.

Nehmen wir mal an, du entwirfst eine Struktur für dein Portfolio und willst 50 Prozent in Aktien stecken, 30 Prozent in Anleihen und 20

Prozent in Gold. Und nehmen wir mal an, Gold würde sehr gut laufen und Aktien sehr schlecht. Dann würde sich das Gewicht in deinem Portfolio massiv in Richtung Gold verschieben und womöglich 30 oder 40 Prozent am Jahresende ausmachen. Aktien wären im Wert stark gefallen und würden nur noch 30 Prozent ausmachen. Gold hätte also dein Depot stabilisiert und die Verluste der Aktien ausgeglichen, aber trotzdem hätte sich die Statik von deinem Depot verschoben und du müsstest die Balance wiederherstellen. Wenn du an die Regression zur Mitte denkst und deine Strategie eisern befolgst, müsstest du also einen Teil deines Goldes verkaufen und wiederum in Aktien investieren. Denn denk dran: Es kommt niemals alles ganz anders!

Learnings

-

Sei vorsichtig bei Hypes!

-

Stelle die Balance in deinem Portfolio regelmäßig wieder her.

-

Achte auf die Regression zur Mitte.

-

Und merke dir einen Satz: Diesmal wird wahrscheinlich nicht alles anders!

3. Wunderwaffe der zeitlichen Streuung und das Wegzaubern von Verlusten

Können Flugzeuge auch abstürzen, wenn sie per Autopilot fliegen? Leider ja. Du weißt zwar jetzt schon sehr viel, aber nehmen wir an, du traust dich an die Börse, und dann geht trotzdem alles schief. Du könntest Pech haben und sofort in einen Crash laufen. Stell dir vor, du kaufst zum Höchststand, dann verlierst du in wenigen Wochen die Hälfte, und alle lachen dich aus. Das kann passieren, aber um dieses Risiko auszuschalten, gibt es einen Trick: die zeitliche Streuung. Wie hilfreich diese Vorgehensweise ist, zeige ich dir an einer Beispielrechnung. Stellen wir uns den unglücklichsten Investor aller Zeiten vor. Er hat dieses Buch im Jahr 1968 gelesen und traut sich mit 20 die ersten Aktien zu kaufen. Er spart sich pro Jahr 2000 Euro zusammen und

steckt sie in den Dax. Aber er kauft jedes Jahr zum absoluten Höchststand! Es ist also eine Katastrophe, und er verliert auf Jahresbasis mit einer Wahrscheinlichkeit von 100 Prozent, weil der Kurs des Dax am Jahresende niedriger stehen wird. Jetzt kommt die Denksportaufgabe: Wie viel Geld hat der größte Pechvogel der Geschichte nach 50 Jahren? Hätte er das Geld zur Bank getragen, dann würden dort 100.000 Euro liegen. Wäre klüger gewesen, oder? Aber du solltest niemals die langfristige Macht der Börse und des Zinseszinses unterschätzen. Selbst bei diesem unglücklichen Szenario wäre der Pechvogel nach 50 Jahren Millionär geworden: 1.046.293,70 Euro würden am Ende in seinem Depot liegen. Und das obwohl er theoretisch in jedem der 50 Jahre zum schlechtesten Zeitpunkt überhaupt gekauft hätte!

Aber wie funktioniert das bitte? Ganz einfach: Bei einer so langen Dauer steigen die Aktienkurse massiv an. Also werden die alten Anteile nach 20 oder 30 Jahren sehr viel wert. Im Jahr 1968 hatte der Dax einen Höchststand von 603,20 Punkten. 2018 markierte er sein Hoch bei 13.559,60 Punkten.

183

Das geht auf die Gewinne und Dividenden zurück, die die deutschen Unternehmen erwirtschaftet haben. Und wenn du einen Sparplan abschließt und monatlich oder jährlich streust, brauchst du auch einen Crash nicht zu fürchten! Reichtümer entstehen gerade durch die größten Rückschläge. Vor allem als Einsteiger brauchst du keine Angst haben: Wenn der Crash am Anfang kommen sollte, ist das mathematisch sogar von Vorteil. Dann profitierst du nämlich erst recht vom sogenannten Cost-Average-Effekt, auch Durchschnittskosteneffekt genannt. Hier kommt wieder die Vola ins Spiel. Da die Aktienmärkte schwanken, kaufst du ständig zu unterschiedlichen Kursen. Wenn die Kurse steigen, dann steigen die Anteile im Wert, die du schon gekauft hast. Also gewinnst du! Und wenn die Kurse fallen, dann bekommst du mehr für dein Geld beim nächsten Kauf. Dazu ein Beispiel: Unser Pechvogel bekommt im Jahr 2000 für seine 2000 Euro einen theoretischen Dax-Anteil von: 0,24783209. Drei Jahre später notiert der Dax um rund 50 Prozent niedriger: Also bekommt er für seine 2000 Euro auf einmal doppelt so viel fürs Geld, einen Dax-Anteil von 0,50531465. Wenn der Crash also bei einem sehr

langen Anlagehorizont am Anfang kommt und du die Anteile in den ersten fünf Jahren sehr billig kaufst, dann können diese Schnäppchen in den folgenden 45 Jahren einen massiven Sprung beim Wert machen. Aber mach dir keine Illusion: Der Cost-Average-Effekt bedeutet nicht, dass du möglichst schnell reich wirst, es ist eher ein Werkzeug für die Streuung und eine Sicherheitsmaßnahme. Im Vergleich zu einer Einmal-Investition schneiden Sparpläne nicht unbedingt besser ab. Trotzdem würde ich es nicht riskieren, gerade als Anfänger, denn es kann dich immer der Blitz treffen, auch wenn die Wahrscheinlichkeit sehr gering ausfallen mag. Schließe sie lieber aus und verzichte auf ein wenig Rendite.

Wenn du dein Vermögen auf mehrere Anlageklassen verteilst und dann noch einen Sparplan abschließt, hast du gleich doppelt und dreifach gestreut und wirst langfristig per Autopilot reich. Trotzdem sind wir ständig den Schwankungen und den News ausgesetzt. Manche Aktien in unserem Depot rauschen in den Keller und erhöhen den Druck. Wenn dir das alles zusetzt, helfen dir ETFs dabei, Verluste einfach verschwinden zu lassen. Du treibst die mentale Buchführung auf die Spitze, wenn du in Tausende Aktien investierst. Mit dem MSCI World kaufst du auf einen Schlag mehr als 1600 Unternehmen. In deinem Depot wird also ein ETF angezeigt, der jeden Tag schwankt, aber du kriegst niemals mit, was mit den einzelnen Unternehmen passiert. Der ETF wird mal um 2 oder 3 Prozent fallen und am schlimmsten Tag des Jahres vielleicht auch mal um 5 Prozent. Aber schlimmer wird es wohl nicht. Jetzt nehmen wir zum Vergleich mal an, du hättest dagegen zehn Einzelaktien im Depot. Dann würden die Kurse wahrscheinlich heftiger ausschlagen und dein Stress damit auch. Die Wahrscheinlichkeit, dass eine einzelne Aktie in den kommenden zwölf Monaten um beispielsweise 50 Prozent fällt, ist viel höher, als dass der gesamte Markt um 50 Prozent fällt. Natürlich beraubst du dich auch der Chance, dass dein Portfolio um 50 Prozent steigt, aber das sollte im Sinne der Sicherheit kein Problem sein.

Treiben wir das Beispiel auf die Spitze: Angenommen du hättest nur zwei Aktien im Depot. Die eine verliert 50 Prozent und die andere

gewinnt 50 Prozent: Dann ist aggregiert, nichts passiert, also ein Nullsummenspiel. Der satte Gewinn und Verlust egalisieren einander. Trotzdem wird dich der Verlust von 50 Prozent um den Schlaf bringen. Wenn eine Aktie so viel verliert, dann droht doch bald die Pleite, oder? Lass solche Verluste doch lieber verschwinden.

Gerade wenn du Anfänger bist, solltest du noch einen mächtigen Faktor von ETFs auf dem Zettel haben. Sie ermöglichen es dir, wie klassische Fonds in sehr viele Aktien zu investieren, aber ETFs sind deutlich billiger. Woran liegt das? Ein ETF gilt als passives Produkt, einfach ausgedrückt: Es braucht wie bei einem klassischen Fonds keinen Manager, der die Aktien handelt. Ein Aktienfonds mit einem aktiven Manager gilt also als aktives Investment. Und Aktivität kostet Geld. Fonds kosten im Schnitt 2 oder gar 3 Prozent an Gebühr pro Jahr. Das setzt sich zusammen aus Verwaltungsgebühren, Betriebskosten und dem Ausgabeaufschlag. Auch versteckte Kosten durch den Umschlag des Portfolios können entstehen, also durch den regelmäßigen Handel mit Aktien. Solltest du auf aktive Fonds setzen, dann achte zumindest darauf, den Ausgabeaufschlag zu vermeiden, viele Direktbanken bieten mittlerweile attraktive Konditionen.

184

Diese Ersparnis kann einen großen Unterschied ausmachen auf eine Dauer von 30 oder 50 Jahren.

Der Erfinder des ETF, John Bogle, macht dazu ein Rechenbeispiel in seinem Buch

Das kleine Handbuch des vernünftigen Investierens

: Er nimmt als Ertrag die durchschnittliche langfristige Aktienmarktrendite von 7 Prozent und zieht dann 2 Prozent Kosten ab – also bleibt noch eine Nettorendite bei einem aktiven Fonds von 5 Prozent übrig. Was macht das nun aus? Wer 10.000 Euro über einen Zeitraum von 50 Jahren anlegt, kommt bei 5 Prozent Nettorendite mit einem Fonds auf einen Betrag von 114.700 Euro. Wer dagegen die Marktrendite von 7 Prozent abstaubt, bringt es schon auf 294.600 Euro. Macht eine Differenz von 179.900 Euro, die nur für Gebühren draufgeht.

185

Deswegen erscheinen ETFs so attraktiv, sie kosten den Anleger im Schnitt zwischen 0,2 bis 0,4 Prozent an Gebühren. Europäische ETFs bringen es auf einen Durchschnitt von 0,34 Prozent.

186

Die Zahlen wirken

bedeutungslos auf den ersten Blick, aber das macht auf lange Sicht einen massiven Unterschied aus!

Learnings

-

Unterschätze niemals den Zinseszins-Effekt.

-

Gerade als Einsteiger brauchst du einen Crash nicht fürchten!

-

Wenn du viel Zeit hast und hoffentlich erst 20 Jahre alt bist, kannst du höheres Risiko fahren und Verluste können sogar eine Chance bieten (Time not Timing!)

-

Nutze den Cost-Average-Effekt bei einem Sparplan, aber überschätze ihn nicht.

-

Nutze die mentale Komponente von ETFs. Die Verluste von Einzelaktien lassen sich »wegzaubern«.

-

Beachte auch unbedingt die niedrigen Kosten von ETFs, besonders im Vergleich zu aktiv betreuten Fonds.