WAS ICH GERNE MIT 20 JAHREN MIT MEINEM GELD GEMACHT HÄTTE

1. Nicht zu viel erwarten

E

inen Satz kann ich nicht mehr hören: »Viele Menschen überschätzen, was in einem Jahr möglich ist, aber unterschätzen, was in zehn Jahren möglich ist.« Leider habe ich diesen Satz schon zu oft gehört, aber das macht ihn nicht schlechter. Für das Leben stimmt er und für die Börse erst recht. Allerdings würde ich die zehn Jahre lieber durch 20 oder 30 Jahre ersetzen. Ich habe dir in diesem Buch bereits viele Dinge verraten, die ich mit meinem Geld früher versucht habe, und tatsächlich wären selbst die ersten Entscheidungen nicht einmal falsch gewesen, wenn ich Geduld gezeigt hätte. Mit dem Kauf der Allianz-Aktie im Alter von 16 Jahren hätte ich langfristig gewonnen, mein Geld durch die Kursgewinne verdreifacht und ordentlich Dividenden kassiert. Aber damals hatte ich falsche Erwartungen und war nach einer Woche schon enttäuscht, nicht reich geworden zu sein. Auch später mit meinen Fonds wäre ich auf lange Sicht ins Plus gekommen, obwohl der Zeitpunkt des Einstiegs eine Katastrophe war.

Deswegen erwarte dir vor allem als Anfänger nie das schnelle Geld. Denn gerade die langfristigen Aktienrenditen fallen nicht so gigantisch aus, wie sie dir überall verkauft werden. Auch ich habe dir in diesem Buch viele Beispiele gezeigt, die einen positiver, die anderen negativer. Wer den Aktienmarkt positiv darstellen will, findet leicht einen Betrachtungszeitraum, der 7, 8 oder gar 9 Prozent abwarf. Wer ihn negativ darstellen will, wird dir das Beispiel vom japanischen

Aktienmarkt vorhalten. Wer dort beim Hoch Ende der 1980er-Jahre eingestiegen wäre, würde heute immer noch tief im Minus stecken. Aber wer hat schon damals sein ganzes Geld in die Hand genommen und alles auf Japan gesetzt? Es mag solche Menschen geben, aber dann haben sie auch alle Regeln missachtet, an die sich ein guter Investor halten sollte. Streuung hätte es praktisch keine gegeben, weder regional noch zeitlich.

Realistisch für langfristige Durchschnittsrenditen am Aktienmarkt sind wohl 4, 5 oder 6 Prozent. Gier bringt dich also nicht weiter, und eines musst du immer beachten: Es geht um die realen Renditen. Also musst du die Inflation abziehen und die Gebühren und die Steuern. Dann bleibt am Ende weniger übrig, als dir Fondsmanager, Medien und Co. verkaufen wollen. Aber das ist kein Problem, sondern nur die Realität: Wenn du mit Strategie langfristig investierst und vernünftig streust, dann solltest du eine stabile Rendite einfahren. Und die macht sich immer bezahlt. Denn mir ist noch nie ein langfristiger Betrachtungszeitraum untergekommen, der weniger als 3 oder 4 Prozent reale Rendite abgeworfen hätte.

Also fang an mit dem Investieren! Denn die Alternativen lösen sich in Luft auf: Dein Sparbuch macht dich eher arm als reich, selbst Anleihen bringen keine sicheren Renditen mehr und auf die Rente des Staates solltest du dich erst recht nicht blind verlassen. Nutze lieber ein Mittel, das dich und deine Finanzen in Bewegung halten wird: die Macht des Faktors. Es funktioniert wie bei einer Diät, am Anfang schmeißt du das ganze ungesunde Essen aus dem Kühlschrank, und dann erzählst du so vielen Freunden wie möglich davon, dass du jetzt abnehmen willst. Dann meldest du dich am besten noch im Fitness-Studio an und triffst dich dort dreimal die Woche um eine fixe Uhrzeit mit einem Freund. Du steigerst mit jedem Faktor die Chance auf den Erfolg, allein schon, weil du dranbleiben wirst. Es geht darum, dir einen Kosmos zu erschaffen, der das Investieren leicht und zu einem Teil deines Lebens macht. Und das gehen wir jetzt nochmal Schritt für Schritt durch

.

2. Nimm dein Geld in die Hand oder die Kunst des Money Management

Der erste Schritt hat gar nichts mit Aktien zu tun. Bevor du dein Geld in die Hand nimmst, musst du erst mal wissen, wie viel du hast, und es in den Griff bekommen! Mach also einen Kassensturz. Es klingt wie in der Schule beim Hauswirtschaftskurs, aber mal Hand aufs Herz: Weißt du, wie hoch deine monatlichen Ausgaben sind? Für was du regelmäßig Geld rauswirfst und wer bei dir was Monat für Monat abbucht? Such dir sämtliche Kontoauszüge und Rechnungen heraus und schreib es dir auf! Bevor du alle Bäume umhauen willst im Wald der Finanzen, solltest du erst mal deine Axt richtig schleifen. Das heißt: Du brauchst Pulver, das du verschießen kannst, also Geld. Deswegen analysierst du, was du an Vermögen besitzt ...

Deine Bilanz

|

Aktiva

|

Passiva

|

|

Position

|

Betrag

|

Position

|

Betrag

|

|

Bargeld

|

|

Hypothek

|

|

|

Aktien

|

|

Steuerschulden

|

|

|

Gold

|

|

Konsumentenkredit

|

|

|

Lebensversicherung

|

|

Autokredit

|

|

|

Auto und Co.

|

|

Verbindlichkeiten

|

|

|

Pension/Rente (jährliche Ansprüche Faktor 10)

|

|

|

|

|

Sonstiges

|

|

Eigenkapital

|

|

|

Summe

|

|

Summe

|

|

Hast du dein Eigenkapital ausgerechnet? Nun gibt es zwei Möglichkeiten, deinen Vorrat an Pulver zu erhöhen

.

Steigere deine Einnahmen

Wenn es ums Geld geht, werden gerne kuriose Spartipps angepriesen. Aber der sinnvollste Weg zu mehr Geld ist: mehr Geld. Also überleg doch erst mal, wie du mehr verdienen könntest. Der erste Weg könnte zu deinem Chef führen. Warum nicht mal nach mehr Gehalt fragen? Das steht jedem zu, aber dafür musst du auch etwas vorweisen. Bist du wirklich Google-Proof? Ich habe dir schon erklärt, warum die Freaks wertvoller sind als Wikipedia. Wenn du ein Spezialist bist, eine Expertise besitzt und unverzichtbar bist für deinen Chef, dann sollest du im ersten Schritt mehr Geld herausholen können. Denn es geht immer um deinen Wert, also das, was du kannst und leistest. Am besten kannst du deinem Chef konkret vorrechnen, wie viel Umsatz du für ihn machst. Das bringt dir viel mehr als ein MBA oder gute Noten im Studium! Versuche, dir auch weitere Standbeine aufzubauen, um mehr zu verdienen und dich unabhängiger zu machen. Verkaufe deine Seele also so teuer wie möglich.

Beispiele für deine Einnahmen

-

Gehalt

-

Nebentätigkeit

-

Mieteinnahmen

-

Rente/Lebensversicherung

-

Kapitaleinkünfte

-

Unternehmen

Kürze deine Kosten

Bevor du ans Investieren gehst, überlegst du dir, wie du deine Kosten kürzen kannst. Du hast dir oben bereits dein Vermögen ausgerechnet. Aber dazu zählt beispielsweise auch ein Auto. Solches Vermögen verursacht aber Kosten, zum Beispiel musst du dein Auto volltanken und versichern. Noch kritischer wird es, wenn du solchen Konsum auf Pump finanzierst. Es gibt auch Menschen, die Kredite aufnehmen,

um Aktien zu kaufen. Mach das bitte nicht und zahle solche Kredite lieber zurück, wenn du sie schon aufgenommen haben solltest. Für Konsum solltest du dich grundsätzlich niemals verschulden. Kosten verursachen aber nicht nur große Anschaffungen wie Autos. Gerade die kleinen Ausgaben fressen uns die Grundlage zum Investieren weg. Überleg dir, auf was du jeden Tag verzichten könntest. Brauchst du wirklich den teuren Kaffee auf dem Weg ins Büro? Musst du in der Mittagspause ins Restaurant? Und lohnt es sich zu rauchen?

Beispiele für deine Fixkosten

-

Laufende Ausgaben

-

Auto (Versicherung/Benzin/Wartung)

-

Mitgliedschaften und Abonnements (Netflix, Amazon Prime, Fitness-Studio)

-

Haus/Hypothek

-

Telefon, WLAN und Fernsehen

-

Energie/Wasser

-

Krankenversicherung

-

Andere Versicherungen

-

Rückzahlung von Hypotheken/Schulden

Gehst du also wirklich noch ins Fitness-Studio? Schaust du regelmäßig Netflix? Du wirst Kosten finden, die sich streichen lassen, und dieses Geld kannst du ab sofort in Aktien investieren. Denn solches Vermögen produziert keine Kosten, sondern generiert Erträge wie Dividenden.

Automatisiere und spare

Wenn du deine Bilanz aufgestellt und dein Geld in den Griff bekommen hast, kannst du dich jetzt langsam ans Investieren wagen. Dafür gibt es eine goldene Regel: Bezahle dich jeden Monat selbst. Bevor von deinem Gehalt Geld ans Fitness-Studio oder an die Versicherung fließt, geht jeden Monat ein fixer Betrag per Dauerauftrag weg von

deinem Girokonto auf ein Sparkonto. Du wirst dich jetzt fragen, wie viel du dir automatisch abzwacken sollst. Nehmen wir mal an, du beziehst ein Nettogehalt von 2000 Euro. Was würdest du spontan für realistisch halten? 200 Euro wäre gefühlt eine Zahl, mit der man leben könnte. Aber ich glaube, dass du sogar mehr sparen kannst. 600 Euro wären sehr viel, aber du wirst schnell merken, dass du auch mit weniger verfügbarem Einkommen auskommst. Denn Geld, das du nicht auf dem Girokonto hast, wirst du wahrscheinlich auch nicht verprassen. Je höher deine Sparquote ausfällt, umso schneller kommst du ans Ziel. Und sei besonders achtsam, wenn du deine Einnahmen steigerst. Dann kauf dir nicht sofort die Rolex oder ein Auto, sondern investiere das Geld lieber.

Führe einen Stresstest für deine Finanzen ein

Wie bei einem Depot aus Aktien, Gold und Immobilien solltest du auch bei deinen Finanzen auf die Statik achten. Beispielsweise solltest du immer mehrere Monatsgehälter auf der hohen Kante haben. Nehmen wir wieder an, dass du 2000 Euro netto verdienst. Dann solltest du mindestens 6000 Euro auf der hohen Kante haben, ich würde dir zu mehr raten. Lieber ein Minimum von 10.000 Euro. Und dieses Geld soll auch nicht in Aktien fließen oder in Urlaube oder neue Schuhe. Das ist eine eiserne Reserve und wird nicht angefasst. Besonders gut gefällt mir der Ausdruck des »Fuck-You-Money« dafür. Stell dir einfach mal vor, du hast keinen Bock mehr auf deinen Chef. Musst du dann wirklich noch ein ganzes Jahr durchziehen, bevor du hinwirfst? Nein, wenn dein Stresstest stimmt, kannst du auch sofort kündigen. Natürlich hilft diese Sicherheit auch, wenn du deinen Job aus anderen Gründen verlieren solltest. Denk dran: Wer sein Konto überzieht, hat die Kontrolle über sein Leben verloren. Und wer Geld spart, geht aufrecht durchs Leben und muss sich von niemandem etwas gefallen lassen

!

Legen wir die Parameter für einen Stresstest fest:

-

Du überziehst nie dein Konto.

-

Du hast drei bis fünf Netto-Monatsgehälter auf einem Tagesgeldkonto.

-

Du sparst 20 bis 30 Prozent deines Netto-Einkommens und lässt sie jeden Monat automatisch von deinem Girokonto an dich selbst überweisen.

Wenn diese drei Voraussetzungen erfüllt sind, solltest du deine Finanzen im Griff haben und ruhig schlafen können. Am Ende überlegst du dir, wie du dein gespartes Geld investierst – jetzt gibt es keine Ausreden mehr!

Finde deine Mission fürs Investieren

Die erste Frage lautet: Warum willst du investieren? Motive gibt es genug: Möglicherweise hat dich dieses Buch auf die Idee gebracht, dir ist langweilig oder du bist gierig. Aber das sollte dich nicht antreiben. Du brauchst auch für das Investieren eine Mission, hier kommen ein paar Beispiele für deine Motive ...

-

Du willst finanziell frei werden.

-

Du willst dir ein passives Einkommen durch Dividenden aufbauen.

-

Du möchtest dir eine lange Auszeit nehmen und auf Weltreise gehen.

-

Du möchtest dir den Traum vom Eigenheim erfüllen.

-

Du möchtest für die Rente vorsorgen.

-

Du möchtest dein Geld in Sicherheit bringen und vor einer Krise beziehungsweise vor Inflation schützen.

Verstehst du das Problem? Ich kann dir an dieser Stelle nicht dein eigenes Leben erklären, weil ich weder deine Persönlichkeit kenne noch deinen Kontostand oder dein Alter. Aber du wirst es beantworten können. Die

nächste Rolex oder Louis-Vuitton-Tasche kannst du dir auch so kaufen, das geht nicht als Grund fürs Investieren durch. Investieren hat immer etwas mit Strategie und Zeithorizont zu tun. Es ist immer schwierig, so etwas zu klassifizieren, gerade wenn wir zwischen einem Sparplan und einem Einmal-Investment unterscheiden. Aber grundsätzlich solltest du dir überlegen, ob du kurzfristig, mittelfristig oder wirklich langfristig investieren willst. Und immer daran denken: Investiere nur Geld, das du nicht für den Alltag brauchst, also für deine Miete oder andere Fixkosten. Auch die Waschmaschine kann kaputt gehen oder du ziehst in eine neue Wohnung und brauchst neue Möbel. Genau dafür soll dann die eiserne Reserve herhalten. Wenn du deine Aktien verkaufen musst für die neue Schrankwand, dann hast du alles falsch gemacht. Das Renditedreieck habe ich dir oben bereits gezeigt. Langfristig ist es sehr wahrscheinlich, dass du mit Aktien Geld verdienen wirst. Aber du kommst in Schwierigkeiten, wenn du Verluste nicht aussitzen kannst.

3. Setz deinen Plan um!

Du hast jetzt eine Vorstellung davon, warum du investierst und wie viel du zur Verfügung hast. Jetzt geht es darum, Ziele zu definieren und die Werkzeuge dafür zu finden. Zwei Wörter machen den Unterschied: Rendite und Risiko. Es kommt darauf an, ob du dir 3 oder 30 Prozent Rendite pro Jahr erwartest. Davon hängt letztlich die Auswahl deiner Aktien und die Kombination deiner Anlageklassen ab. Vor allem solltest du dich fragen, welche Risiken du wirklich verkraftest. In der Theorie fühlen sich 30 Prozent Verlust nicht schlimm an, aber wenn du 100.000 Euro investierst und am nächsten Tag sind nur noch 70.000 Euro übrig, dann zeigt sich erst, welches Risikoprofil du wirklich aufweist. Also lerne durch Schmerz und finde heraus, was das Investieren mit dir macht. Am Anfang lieber vorsichtig starten und dann die Struktur des Portfolios an deine Persönlichkeit anpassen.

Vor allem kommt es auf den Zeithorizont an und wann du anfängst. Wenn du hoffentlich erst 20 oder jünger bist, kannst du eine sehr hohe

Aktienquote fahren. Denn selbst wenn morgen der Crash kommen sollte, musst du dir nicht den Kopf zerbrechen. Du kannst dir folgende Faustregel merken: Je früher der Crash in deiner Investment-Karriere kommt, umso besser ist es. Das klingt komisch, aber mathematisch ist es eben so. Wenn du früh in einen Crash rennst, hast du genug Zeit, um die Verluste auszubügeln, und du kannst in deiner Ansparphase besonders günstig kaufen. Wenn du dagegen älter bist und kurz vor der Rente stehst, dann ergeben sich andere Bedürfnisse. Eine Aktienquote von 100 Prozent käme dann dem Exitus gleich und ein Crash würde dann besonders schmerzen. Die Aktienquote sollte entsprechend niedriger ausfallen. Einen Fehler solltest du dabei vermeiden: Der Renteneintritt bedeutet nicht das Ende deiner Investoren-Karriere. Wer wirklich langfristig investieren will, der braucht einen Plan für sein ganzes Leben.

Also strukturiere dein Depot nach deiner Risikobereitschaft, nach deiner Lebensphase und deinen Zielen. Streue dein Vermögen, aber übertreibe es nicht. Grundsätzlich sollten dir die unten aufgeführten Anlageklassen reichen, um ein vernünftiges Depot zu bauen ...

Aktien

-

Denk daran, dass die Welt immer besser wird und die Weltwirtschaft langfristig wächst.

-

Denk an Aktien mit Burggraben.

-

Denk daran, dass moderate Vola langfristig den Unterschied ausmachen kann.

-

Denk an deinen Kompetenzkreis.

-

Denk daran, dass Kennzahlen wie das KGV alleine nichts aussagen.

ETFs

-

Denk an die niedrigen Gebühren.

-

Denk daran, dass du mit einem Produkt Tausende Aktien kaufen kannst.

-

Denk daran, dass sich Verluste von Einzelaktien mit ETFs optisch verstecken lassen

.

Gold/Silber

-

Denk daran, dass Gold sich seit Jahrhunderten etabliert hat.

-

Denk daran, dass Gold sich oft gegenläufig entwickelt hat zu anderen Anlageklassen.

-

Denk daran, dass Gold eine Alternative zu Fiat-Währungen wie dem Euro ist.

Immobilien

-

Denk daran, dass Immobilien in Zeiten von niedrigen Zinsen für viele Investoren attraktiv sind.

-

Denk daran, dass du auch bequem und günstig per Aktien oder ETF in Immobilien investieren kannst

-

Denk aber auch daran, dass Immobilienpreise nicht in den Himmel wachsen und von der Demographie abhängen können.

Anleihen

-

Denk daran, dass Anleihen nicht viel Rendite bringen.

-

Aber denk daran, dass sich mit Anleihen auch Kursgewinne erzielen lassen und dass sie sich eignen, um dein Portfolio zu diversifizieren und eventuell die Schwankung zu drücken.

Kryptowährungen

-

Denk daran, dass Kryptowährungen große Risiken, aber auch Chancen bieten.

-

Denk daran, dass sie dich unabhängiger vom Finanzsystem machen.

-

Denk daran, dass sie auf einer innovativen Technologie wie der Blockchain basieren.

Fremde Währungen

-

Denk daran, dass Währungen wie der US-Dollar, das britische Pfund und der Schweizer Franken noch nie kollabiert sind.

-

Denk daran, dass du ein Klumpenrisiko trägst, wenn du dein Vermögen nur in einer Währung hältst

.

Definiere die Positionsgrößen

Wir haben viel über Streuung und die richtigen Aktien gesprochen. Du kannst noch so viele Aktien aus diversen Ländern und Branchen kaufen, aber im Notfall hilft es dir nichts, wenn die Größen der Positionen nicht zusammenpassen. Das Gerüst deines Portfolios muss stimmen. Ein Beispiel dazu: Wenn du 50 Aktien im Portfolio hast, aber eine Aktie ein Gewicht von 60 Prozent ausmacht, dann setzt du trotz einer scheinbaren Streuung alles auf eine Karte. Damit landen wir beim Paretoprinzip: Der italienische Ökonom Vilfredo Pareto stellte einst fest, dass die meisten Unternehmen mit 20 Prozent der wichtigsten Kunden 80 Prozent des Umsatzes erzielen.

221

Davon können wir uns was fürs Investieren abschauen und landen bei der sogenannten Core-Satellite-Strategie. Sie besteht aus einem Kern und Satelliten, die darum kreisen. Die Strategie gilt als Weiterentwicklung der modernen Portfolio-Theorie, die von Harry Markowitz formuliert wurde. Der Kern soll dabei den Großteil des Depots ausmachen und damit eine solide Basis bilden, also stabile Renditen einfahren bei relativ geringem Risiko. Die Satelliten treiben dagegen die Rendite in die Höhe, aber auch das Risiko.

Was den Kern deines Portfolios bildet, bleibt dir überlassen. Beispielsweise könnte es ein ETF auf den weltweiten Aktienmarkt sein. Oder es könnten zehn Aktien mit moderatem Risiko und tiefem Burggraben sein. Auch Gold, Anleihen oder Immobilien können Teil des Kerns sein. Du kannst dir auch riskante Aktien ins Depot holen, wenn du sie analysiert hast und an das Geschäftsmodell glaubst. Sie sollten dann als kleine Satelliten um deinen Kern kreisen und nur einen so großen Betrag ausmachen, dass sie bei einem Komplettverlust nicht zu sehr ins Gewicht fallen. Du solltest generell eine Obergrenze für jede Position definieren. Beispielsweise sollte eine Aktie niemals mehr als 10 Prozent deines investierten Kapitals ausmachen. Du kannst die Grenze natürlich auch viel niedriger ansetzen, um breiter zu streuen

.

Bau einen Airbag ein

Wenn du der Sache mit den Aktien immer noch nicht trauen solltest und dich diese Crash-Angst nicht loslässt, du aber trotzdem anfangen willst, dann gibt es noch eine letzte Option, um auf Nummer sicher zu gehen: Du baust einfach einen Airbag für deine Investments ein. Und zwar lässt sich das über sogenannte Stopp-Kurse abwickeln. Du kannst es dir vorstellen wie einen automatischen Verkaufsauftrag bei deiner Bank. Nehmen wir mal an, du hast eine Aktie beim Kurs von 100 Euro gekauft und willst maximal 10 Prozent verlieren, weil du sonst nicht mehr schlafen könntest. Dann setzt du deinen Stopp-Kurs 10 Prozent tiefer an, bei 90 Euro. Sollte die Aktie auf diesen Wert fallen, geht der Airbag auf und sie wird automatisch verkauft.

Was du dich fragen musst: Wo setzt du solche Airbags? Grundsätzlich kannst du dich an der Charttechnik orientieren. Viele Experten tun es als Kaffeesatz-Leserei ab, wenn Investoren versuchen, aus den Kurven, also den Charts der Aktien, Muster herauszulesen. Wenn du nicht gerade Trader werden willst, würde ich dir auch davon abraten. Aber es gibt eben doch signifikante Marken, auf die viele Investoren schauen. Und dort platzieren dann auch viele ihre Stoppkurse.

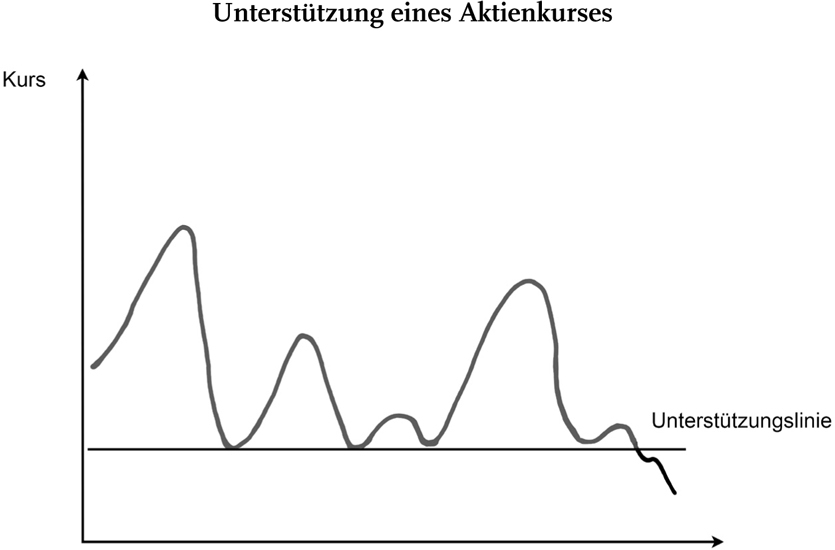

Beispielsweise finden sich bei Kursverläufen sogenannte Unterstützungen. Solche Formationen springen uns förmlich ins Auge. Dort stoppt der Kurs regelmäßig und wechselt die Richtung. Aber wehe der Kurs fällt unter diese Marke, dann werden viele nervös und verkaufen dann doch. Bei solchen Marken spielen uns unser Auge und unser Hirn einen Streich, denn optisch droht der freie Fall, wenn die Marke gerissen wird, wie du in Abbildung 18 bei einem fiktiven Chart siehst. Deshalb finden sich in solchen Bereichen viele Stoppkurse. Dort verkaufen also viele, wenn der Aktienkurs darunter sinkt, und das kann die Abwärtsspirale dann erst recht beschleunigen.

Abbildung 18: Eigene Darstellung

Ein Argument wird gerne gegen die Stoppkurse angeführt: Wer langfristig investiert, dem muss der Kurs egal sein. Das würde ich grundsätzlich unterschreiben, wenn du eine Aktie mit einem exzellenten Geschäftsmodell und Burggraben gefunden hast. Dann solltest du sie nicht verkaufen, weil sie um 10 Prozent gefallen ist. Stopp-Kurse können aber Sinn ergeben, wenn du dich sonst nicht in den Markt traust und du dir dadurch Sicherheit holst oder wenn du bei sehr riskanten Positionen einen Airbag einbaust. Es gibt eben Wetten mit attraktiven Chance-Risiko-Verhältnissen. Aber du darfst die Risiken nie aus den Augen lassen. Und genau bei den Risiken landen wir wieder bei der Vola. Denn natürlich halten viele Investoren ein junges Tech-Unternehmen für riskanter als ein etabliertes Unternehmen. Wenn du also eine riskante Wette eingehen solltest, dann musst du auch mehr Raum für die Stopp-Kurse lassen. Als Faustregel gelten 10 Prozent unter dem aktuellen Kurs, aber Werte wie Tesla, Netflix oder Uber schwanken viel stärker, und deswegen sollte auch deine Verlust-Toleranz höher ausfallen. Mit 10 Prozent kommst du also nicht weit, weil du dann

ständig ausgestoppt würdest. Wenn du mit Stoppkursen agierst, dann schau dir die Schwankungsbreiten und Charts der Unternehmen vorher genau an. Als sinnvolle Alternative zum Bauchgefühl bietet sich beispielsweise die 1-Jahres-Volatilität an.

Wir haben gelernt, wie weh Verluste tun. Deshalb kann es sinnvoll sein, sie zu begrenzen, auch wenn wir langfristig denken. Es gibt eben Wetten, die uns reizen, auch wenn wir dazu Nein sagen sollten. Und dann kann dir ein Airbag massiven Ärger ersparen. Ich will dir weder Stopps empfehlen noch dir davon abraten. Es soll nur ein weiteres Werkzeug für deinen Erfolg sein. Und deswegen solltest du auch noch den sogenannten Trailing-Stopp kennen. Er funktioniert automatisch und wie eine permanent nachgezogene Stopp-Loss-Order. Bei einem normalen Stopp setzt du eine Marke, beispielsweise die 90 Euro, die einen theoretischen Verlust von 10 Prozent ausmachen. Aber was passiert jetzt, wenn der Kurs auf 120 Euro gestiegen ist und der Stopp-Kurs bei 90 Euro verharrt? Dann brauchst du eben den Trailing-Stopp: Wenn der Kurs steigt, steigt auch der Trailing-Stopp. Sinkt der Kurs, verharrt der Trailing-Stopp.

4. Sei dein eigener Sherlock

Du solltest im normalen Leben nicht unbedingt wie Sherlock sein und stets die unangenehmen Wahrheiten ansprechen. Aber wenn du an der Börse Erfolg haben willst, dann bist du am besten dein eigener Sherlock, vor allem wenn es darum geht, eine Aktie zu beurteilen. Es gibt eine einfache Technik: Spiel Advocatus Diaboli mit dir selber.

Machen wir mal ein Beispiel mit Netflix. Auf den ersten Blick ist das ein gigantisches Unternehmen mit einer Erfolgsstory, die ihresgleichen sucht. Netflix ist für eine digitale Generation zum Synonym für Fernsehen geworden. Wir verdanken dem US-Konzern Kultserien wie House of Cards

, Black Mirror

, Orange is the New Black

oder Tote Mädchen lügen nicht

. Und das Beste bei Netflix ist: Das Geschäftsmodell könnte einfacher kaum sein: ein Abo-Modell, das sichere

Einkommensströme vermuten lässt. Monat für Monat kassiert Netflix die Gebühr von seinen Abonnenten, und es kommen ständig neue dazu. Das Wachstum fällt gigantisch aus, und der Kurs dürfte immer weiter steigen. Auch der Kompetenzkreis wird nicht überschritten, jedes Kind kann Netflix bedienen und wie der Konzern Geld verdient, kapiert auch jeder. Wer die Geschichte von Netflix so erzählt, wird sofort von der Aktie überzeugt sein!

Aber jetzt kommt Sherlock ins Spiel: Was müsste passieren, dass Netflix pleitegeht?

Das erscheint erst mal absurd, gerade wenn du jeden Abend selber zu Hause auf der Couch Netflix laufen lässt. Aber du musst einen Gedanken außer Acht lassen: Begeisterung. Wir verfallen gerne Produkten oder Geschäftsmodellen, die wir selber genial finden. Und dann meinen wir, dass alle anderen das auch so sehen. Oder wer das nicht kapiert, der ist dann eben dumm oder hat Unrecht! Deswegen müssen wir die Gegenposition einnehmen und brainstormen.

Was wäre beispielsweise, wenn Amazon auf einmal sämtliche Filme ihres Repertoires für Prime-Mitglieder kostenlos anbieten würde?

Konkurrenten wie Disney oder AT&T bieten eigene Streaming-Plattformen an. Was wäre, wenn sie ein besseres Angebot haben?

Oder wenn sie einfach viel billiger anbieten und damit Netflix Kunden abjagen?

Und was wäre, wenn die Konkurrenten richtig Geld investieren, um den Druck hochzufahren? Beispielsweise tummeln sich in der Branche Giganten wie Apple, Google, Facebook und Amazon. Sie haben bereits mächtige Plattformen aufgebaut und zig Milliarden an Cash auf der hohen Kante liegen für einen möglichen Angriff.

Gerade die Verschuldung solltest du bei einem Unternehmen betrachten. Unternehmen wie Netflix oder Tesla haben große Erfolge vorzuweisen und wertvolle Marken aufgebaut, aber sie sind abhängig von der Gunst der Kapitalmärkte. Beispielsweise beschafft sich Netflix das Geld von Investoren, indem der Konzern Anleihen ausgibt. Also ist Netflix darauf angewiesen, das Geld geliehen zu bekommen.

Wie wahrscheinlich ist es also, dass Netflix kein Geld mehr bekommen könnte, um sein Wachstum zu finanzieren? Denn gerade die Produktion von eigenen Serien verschlingt eine Menge Geld. Und es könnten auch noch andere Faktoren den Erfolg gefährden: Beispielsweise könnten die Zinsen steigen. Das bringt Unternehmen mit hohen Schulden immer unter Druck.

Diese Liste müsstest du solange verlängern, bis dir nichts mehr einfällt, und dann solltest du für die möglichen Szenarien Punkte vergeben, also die Wahrscheinlichkeit definieren, dass Netflix pleitegehen könnte. Ich würde beispielsweise nicht viel Geld in die Aktie von Netflix stecken. Aber das ist nur meine persönliche Meinung, und du solltest dich nicht von ihr beeinflussen lassen, sondern lernen, dein eigenes Advocatus-Diaboli-Spiel zu spielen.

Du solltest dich bei deinen Entscheidungen auch nicht zu sehr von einer Gruppe oder anderen Meinungen beeinflussen lassen. Sonst landen wir wieder beim Problem, dass du einem Experten oder dem sogenannten

Group Think

blind vertraust. Denn grundsätzlich solltest du auf deine eigene Meinung vertrauen und dich nicht zum Fähnchen im Wind machen lassen. Es klingt einfach, aber stell dir folgende Situation vor: Du sitzt in einem Vorlesungsraum und bekommst gemeinsam mit anderen Testpersonen vier Linien vorgelegt. Auf den ersten Blick lässt sich klar erkennen, dass eine Linie am kürzesten ist. Auf Nachfrage sind sich auch alle einig. In der zweiten Runde erscheint dir wieder eine Linie am kürzesten. Aber auf einmal meldet sich dein Nebenmann und tippt auf eine andere Linie, dann melden sich auf einmal immer mehr und geben ihm Recht. Wirst du standhalten? Oder hättest du Angst, dich zu blamieren? Tests zeigen, dass sich Menschen von der Meinung anderer beeinflussen lassen, selbst wenn diese schauspielern und ihre Meinung nur vortäuschen, um bei solchen Tests zu verwirren und eben genau damit zu zeigen, wie wir uns von der Dynamik einer Gruppe verwirren lassen und zum Herdenverhalten neigen.

222

Es hilft, die Perspektive zu wechseln und sich andere Positionen anzuhören. Wichtig ist, dass du dich mit Menschen umgibst, die dir ehrlich ihre Meinung sagen, und fordert euch gegenseitig heraus.

Wenn du erfolgreich investieren willst, dann hol dir so viele Sherlocks wie möglich in dein Team! Ray Dalio besteht sogar darauf, dass ihm seine Angestellten möglichst ehrliches Feedback geben, und es zählt zu seinen Prinzipien. Jeder Mitarbeiter hat demnach nicht das Privileg, sich zu äußern, sondern vielmehr die Pflicht. Dalio ermunterte seine Mitarbeiter, ihm offenes und ehrliches Feedback für seine eigene Leistung zu geben. Dalio hat sein Unternehmen Bridgewater groß gemacht und Milliarden verdient, aber setzt trotzdem auf Transparenz und giert nach Kritik, um sich zu verbessern. Nach einem Meeting schrieb ihm ein Mitarbeiter diese Worte: »Du verdienst eine 4– für deine Leistung im Meeting … Es war offensichtlich, dass du dich überhaupt nicht vorbereitet hattest.« Denk darüber mal nach: Einer der reichsten Männer der Welt befeuert ein Klima, das ihn in Frage stellt. Mehr Sherlock geht nicht! Bei Bridgewater gibt es nur ein Credo: Wer nicht die Wahrheit ausspricht, verliert am Ende. Was für ein starker Gedanke!

223

Der Blick auf uns selbst muss manchmal sogar von anderen kommen, sonst können wir gar blind sein für Schwächen oder Denkfehler. Zum

Mere-Exposure-Effekt

gibt es nämlich noch ein aufschlussreiches Experiment: Teilnehmer sollten dabei Fotos von sich und ihren Freunden bewerten, die Fotos waren aber teilweise spiegelverkehrt gedruckt. Das Ergebnis: Bei den Freunden gefielen die normalen Bilder besser, bei den Bildern von sich selbst schnitten die spiegelverkehrten Bilder deutlich besser ab. Die Begründung hierfür ist, dass wir uns natürlich jeden Tag im Spiegel sehen, und zwar spiegelverkehrt. Weil wir diesen Anblick kennen, also wir den meisten Kontakt dazu haben, bewerten wir diesen Anblick positiver.

224

Also versuche, regelmäßig die Vogelperspektive einzunehmen und dich und deine Entscheidungen kritisch zu hinterfragen. Selbst wenn du Erfolg haben solltest, musst du dein Spiel bewerten und darfst dich nicht daran ergötzen, welches Ergebnis auf der Anzeigetafel steht

.

5. Genieße das Spiel

Im Disney-Film Alles steht Kopf

wird bei Riley Andersens Geburt ihre Emotionszentrale gestartet: Freude ist die erste Emotion des kleinen Mädchens und betritt das Kontrollzentrum, und Riley lächelt ihre Eltern an. Die Freude wird im Film dargestellt als gelbe Powerfrau mit kurzen blauen Haaren und sportlichem Kleid. Kurz darauf taucht jedoch Kummer auf, eine kleine traurige Frau mit hellblauer Haut, weißem Schlabberpulli, im Gesicht eine riesige Brille und die Mundwinkel nach unten gezogen. Als Kummer auftritt, fängt Riley an zu weinen. Rileys Kindheit prägen insgesamt fünf Emotionen: Freude (gelb), Kummer (blau), Angst (lila), Wut (rot) und Ekel (grün). Ähnlich kannst du dir das Spiel in deinem Gehirn auch vorstellen. Wir ringen ständig mit unseren Emotionen, gerade wenn es um Geld, Motivation und Erfolg geht. Aber eines solltest du nie verlieren: die Freude.

Du hast jetzt viel über Finanzen gelernt und bist bereit für den Start. Also bitte nimm dir einen kurzen Moment und freu dich drauf. Denn dieser Start soll etwas Magisches sein: Du hältst die Trümpfe in der Hand, kannst dein Geld endlich selber in die Hand nehmen und eigene Entscheidungen treffen. Damit machst du dich frei von allen Vorurteilen und Ängsten. Wenn du dir dein Depot baust, schaffst du damit etwas Einzigartiges, das kein anderer Mensch genauso besitzen wird. Und das ist ganz wichtig: Es gibt viele Learnings, Ideen und Beispiele, aber es gibt keine Musterlösung. Erfolg an der Börse so wie im Leben fällt immer individuell aus. Ich will dir einen Tritt in den Hintern geben – weiterlaufen musst du aber selber. Und dabei sollst du bitte die Freude nie verlieren, denn spielerisch macht das Leben am meisten Spaß und wir können lernen und daraus am meisten Motivation ziehen. Ein Spiel bringt uns immer dazu, nicht aufzugeben und um den Sieg zu kämpfen. Deswegen kommen hier noch drei Gründe, warum du dich auf das Spiel deines Lebens so freuen kannst. Getreu einer der bekanntesten Slogans von Atari: »Discover how far you can go«

.

Du wirst herausgefordert, besser und belohnt

Wenn du dein eigener Sherlock werden willst, dann darfst du nie stillstehen. Du hast eine klare Mission, wenn du dein eigenes Geld in die Hand nimmst, dir Ziele setzt und daran arbeitest, besser zu werden. Das Spiel des Investierens wird dich fordern, und du wirst dich selber besser kennenlernen. Du wirst lernen, Entscheidungen zu treffen und dich zu disziplinieren.

In der Theorie sind alle Giganten, aber du wirst merken, welche Fortschritte sich erzielen lassen, wenn du das Spiel spielst. Wenn du etwas über Landwirtschaft lernen willst, dann solltest du auf den Acker. Und wenn du etwas über Geld lernen willst, dann solltest du an die Börse. Wenn du es zu einem Spiel machst, dann wird es dir nie langweilig werden. Wenn du dir Ziele setzt, sie erreichst und siehst, wie du dich verbesserst, wirst du daraus am meisten Motivation ziehen. Diese Gamification

funktioniert ganz simpel und dadurch lässt sich Meilenstein für Meilenstein erobern. Beim Geld klappt es so gut, weil sich einfach alles an Zahlen festmachen lässt. Selbst wenn du dir nur jeden Monat 500 Euro automatisch auf dein Sparkonto überweist, hat das schon den Charakter eines Spiels. Du schaffst Level für Level und baust dir ein immer größeres Polster auf. Glaub mir, Geld macht alleine nicht glücklich, aber solche Erfolgserlebnisse werden dich glücklich machen.

Das wahre Leben ist oft hart und ungerecht. Es gewinnt manchmal der, der am lautesten schreit. Aber an der Börse sind alle gleich und du wirst für ein gutes Spiel belohnt. Nehmen wir mal die Trader und großen Player aus. Natürlich haben sie andere Summen und technische Instrumente im Repertoire. Sie mögen auch mehr Informationen zur Verfügung haben. Aber wir Normalsterblichen sind alle gleich, und wer gute Entscheidungen trifft, der wird auch belohnt

!

Du wirst Teil einer Community

Börse und Wirtschaft gelten als uncoole Themen, und über Geld spricht man sowieso nicht. Aber das stimmt nicht! Es gibt in Deutschland eine Community, die sehr gerne darüber spricht und immer lebendiger wird. Du kannst dir gar nicht vorstellen, wie viele Menschen es lieben, sich über Geld und Aktien auszutauschen. Wenn du ambitionierte Menschen suchst, dann bist du in dieser Community genau richtig!

Ich habe bei Mission Money schon so viele Kommentare gelesen: Kritik, Lob, Ausführungen zu Aktien und Branchen. Zuschauer tauschen sich untereinander aus, geben sich Tipps, beschimpfen sich oder brüsten sich mit ihrer Performance. Das Spiel lebt und treibt viele um! Bei Live-Events habe ich so viele spannende Menschen kennengelernt, die alle eines auszeichnet: Motivation und Neugier. Sie wollen das Spiel besser spielen als andere und mehr aus ihrem Geld und Leben machen. Bei vielen habe ich das Gefühl, dass sie erleichtert sind, endlich auf Gleichgesinnte zu treffen. Menschen mit denselben Interessen zu finden, ist durch das Internet viel leichter geworden, und dieses Spiel wird es dir ermöglichen, dein soziales Leben auch noch zu verbessern. Denn wir Menschen sind sehr soziale Wesen und gieren nach Zugehörigkeit. Wer das Spiel spielt, wird nie wieder alleine sein und sich unverstanden fühlen.

Du spielst mit beim ganz großen Spiel

Du hörst bestimmt immer wieder in deinem Umfeld Floskeln wie: »die da oben«, »das ist nur was für die Reichen« und »das kann ich mir nicht leisten«. Wenn du Monopoly spielst, willst du doch auch mal auf die Schlossallee und nicht immer nur die braunen Straßen kaufen. Das Faszinierende an der Börse ist: Jeder kann einen Teil der ganz großen Giganten wie Apple oder LVMH besitzen. Es ist deine Entscheidung. Das Spiel der Börse wird deinen Blick auf die Welt verändern und dir bewusst machen, wie diese Welt funktioniert. Wenn du

morgens die Nachrichten hörst, wirst du dir nie wieder denken, dass du ohnmächtig bist und dich das nichts angeht. Du wirst ein Teil des großen Spiels und immer besser verstehen, was diese Welt bewegt und warum so viele Dinge zusammenhängen.

Wir suchen alle einen Sinn im Leben und eine Bedeutung, die über uns steht. Wenn wir uns als Teil eines großen Spiels sehen und das Gefühl haben, dass wir teilnehmen, dann gibt uns das ein wenig Macht zurück und wir fühlen uns als Teil dieser Welt. Wir sind auf einmal keine Schachfigur mehr, die herumgeschoben wird, sondern wir wechseln auf die Seite der Spieler, die selber entscheiden.

Du wirst tatsächlich ein besserer Mensch werden, weil du beim ganz großen Spiel lernen wirst. Wer die Börse und damit die Welt verstehen will, der muss sich umfassend mit ihr beschäftigen. Welche Rolle spielt künstliche Intelligenz für unsere Zukunft? Wie sieht die Arbeitswelt von morgen aus? Wie beeinflusst das Klima und dessen Schutz unser Leben und unseren Wohlstand? Welche Rolle spielen politische Entscheidungen, und warum lieben Menschen das iPhone so sehr? Dieses Spiel wird nie enden, und es ist nie zu spät, um einzusteigen.