»There are three steps to creating a truly valuable tech company. First, you want to find, create, or discover a new market. Second, you monopolize that market. Then you figure out how to expand that monopoly over time.«

Peter Thiel313

Apple-Gründer Steve Jobs war nicht nur ein genial vorausschauender Produktstratege, sondern auch ein charismatischer Redner und Präsentator. Seine vielleicht beste Rede überhaupt hielt er zur Präsentation des bis heute wichtigsten Appleprodukts überhaupt: des iPhones im Januar 2007. Er begann seine Rede damit, dass man sich sehr glücklich schätzen könne, wenn man einmal in seiner Karriere an einem revolutionären Produkt arbeiten dürfe. Apple, so Jobs, »kann sich sehr glücklich schätzen. Es war in der Lage, mehrere in die Welt einzuführen«. Dazu gehörte 1984 der Macintosh, 2001 der iPod, und schließlich kündigte er in besagter Rede gleich drei neue Produkte dieser Kategorie an.314

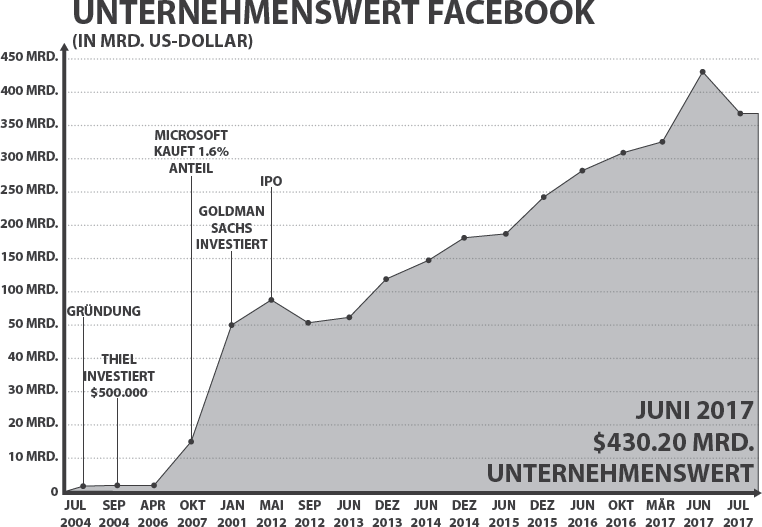

Was für die Entwicklung erfolgreicher Produkte gilt, gilt gleichermaßen für das Tätigen erfolgreicher Investments. Und dies umso mehr auf dem hochriskanten Feld der Start-up-Investments. Sie weisen das höchste Ausfallrisiko auf. Rund 90 Prozent der Start-ups scheitern. Peter Thiel ist das, was Jobs und Apple auf Produktseite vergönnt war, gleichermaßen auf der Investmentseite gelungen. Er kann sich auf die Fahne schreiben, dass er als Unternehmensgründer bei PayPal und Palantir sowie als erster externer Investor von Facebook gleich dreimal durch sein Investment wie auch durch seinen unternehmerischen Beitrag jeweils eine milliardenschwere Erfolgsgeschichte hingelegt hat, die ihresgleichen sucht. Addiert man die aktuellen Bewertungen von PayPal mit 52 Milliarden Dollar,315 Palantir mit 20 Milliarden Dollar316 und Facebook 410 Milliarden Dollar317, kommt man auf eine Summe von schier unglaublichen 482 Milliarden Dollar. Also knapp eine halbe Billion. Zum Vergleich: Das Unternehmenskonglomerat Berkshire Hathaway der Investmentlegende Warren Buffett kommt auf eine Börsenkapitalisierung von 410 Milliarden Dollar.318 Buffett, der für seinen langen Atem bekannte Investor, startete mit Berkshire 1965, also vor über 50 Jahren. Thiel hingegen legte mit PayPal erst 1998, also vor weniger als 20 Jahren, los. Ist dies nun der Sieg der New Economy (Thiel) gegenüber der Old Economy (Buffett)? Wie schaut der Investmentstil des Superinvestors Peter Thiel aus? Wir wollen dem nachfolgend auf den Grund gehen und dabei auch Parallelitäten zu Buffett herausarbeiten. Es gibt hier mehr davon, als selbst mancher Eingeweihte denkt.

(a) Fokussiertes Investieren

Welche Rolle spielt das Glück, um so erfolgreich zu sein wie Thiel? Ist man »politisch korrekt« so Thiel, dann ist immer ein »großer Umfang an Glück involviert.« Er ist davon aber nicht wirklich überzeugt, denn man kann dasselbe »Experiment«, und damit meint er dasselbe Start-up, nicht zweimal hochziehen. Erfolgreiche Investoren müssen häufiger nein als ja sagen können. Zahlreiche Start-up-Investoren gehen nach dem Prinzip »Spray and Pray« vor, also »Gießkanne und Beten«. Es heißt nichts anderes, als das Geld breit zu streuen, ohne sich tiefer gehend mit den Unternehmen und den Gründern zu beschäftigen und zu hoffen, dass einzelne Start-ups darunter sind, die sich zu Highflyern entwickeln und die Rendite des gesamten Portfolios nach oben treiben. Nicht so Thiel. Für ihn kommt dieses Verhalten dem Kaufen eines Lotterieloses gleich, was er als abstoßend den Gründern und Unternehmen gegenüber empfindet. Auch von der Investmentseite ist es nicht zu empfehlen. »Multipliziert man eine geringe Wahrscheinlichkeit mit einer sehr großen Zahl, dann kommt wiederum eine sehr kleine Zahl heraus.« Für ihn ein Armutszeugnis und ein Zeichen von Bequemlichkeit.319 Thiel setzt stattdessen auf einen fokussierten Ansatz. Die Risikokapitalfonds seiner Gesellschaft Founders Fund beinhalten lediglich fünf bis sieben Investments, was im Verhältnis zu anderen Risikokapitalgebern ein äußerst konzentriertes Portfolio darstellt. Gleichzeitig muss jedes dieser Unternehmen in der Lage sein, »ein gigantischer Erfolg« und damit ein »Milliardengeschäft« zu werden.320 Das hat für ihn den Charakter von Investieren. In seinem Buch ›Zero to One‹ beschreibt er seine Investmenterfahrungen wie folgt: »Mit Facebook, der besten Investition im Fonds des Jahres 2005, erzielten wir mehr Erträge als mit allen anderen zusammengenommen. Palantir, die zweitbeste Investition, wird mehr Erträge bringen als die Summe aller übrigen mit Ausnahme von Facebook.«321

Erkenntnis: Thiel favorisiert das fokussierte Investieren in wenige Startups, deren Gründer und Geschäftsmodell ihn überzeugen.

Parallele zu Buffett: Auch Buffett hält nichts von Diversifikation. Wenn er von einem Unternehmen überzeugt ist, dann kann es einen großen Anteil am Portfolio ausmachen. Laut Buffett besteht ein gutes Wertpapierportfolio aus nicht mehr als zehn Aktien. Ein Portfolio aus 20 oder mehr Aktien vergleicht er gerne mit einem Harem. Man kennt nicht mehr jede einzelne Aktie bzw. Frau persönlich.

(b) Kompetenzradius

Investiere nur in das, von dem du auch wirklich etwas verstehst, und auch nur dort, wo du ein ausgezeichneter Kenner der örtlichen Rahmenbedingungen bist. Diese Aussage wird Buffett zugeschrieben, doch auch Thiel handelt nach einer ähnlichen Maxime, sogar noch fokussierter. In einem Interview mit dem Magazin Stanford Lawyer im Jahr 2011 meinte er, dass man mit einer Suchwahrscheinlichkeit von 50 Prozent innerhalb eines Radius von 20 Meilen das nächste großartige Tech-Unternehmen finden kann. Wohlgemerkt, der Mittelpunkt des Radius liegt für ihn im Silicon Valley und noch genauer in der Nähe der Stanford University. Für Thiel greift auch hier wieder der soziale Netzwerkeffekt: Im Silicon Valley sind alle wichtigen Player auf engstem Raum miteinander vernetzt, was ein hohes Momentum zur Folge hat. Thiel nutzt dies konsequent für seine Investments. Auch viele andere Silicon-Valley-Fonds investieren nur in einem Radius von 100 Kilometern, um die Unternehmen und Gründer immer im Blick zu haben und keine Zeit mit unnötigen Reisen zu verlieren.322

Erkenntnis: Thiel konzentriert sich auf einen überschaubaren Investitionsradius. Für ihn ist das Silicon Valley nach wie vor die Gegend mit der größten Innovationskraft. Investitionen in Länder wie China lehnt er ab. Dazu kenne er den Rechtsrahmen zu wenig, wie er sich gegenüber Ex-Schachweltmeister Garri Kasparow ausgedrückt hat.323

Parallele zu Buffett: Für Buffett bedeutet der »Circle of Competence«, sich nur auf Unternehmen und Geschäftsmodelle zu konzentrieren, von denen er etwas versteht. Deshalb macht er einen weiten Bogen um Tech-Unternehmen, weil er diese nicht beurteilen kann. Für Investments, die außerhalb seines Kompetenzbereichs liegen, hat er auf seinem Schreibtisch eine Ablage mit dem Titel »Too Hard«. Buffetts lokaler Investmentradius ist allerdings größer als der von Thiel. Buffett interessiert sich primär für Unternehmen, die ihren Hauptsitz in den Vereinigten Staaten haben. Er kauft und investiert gerne in Unternehmen in seiner Geburtsstadt Omaha und seinem Heimatbundesstaat Nebraska.

(c) Langfristiges Risikodenken

Für Thiel zählen Investments, die die Welt von 0 auf 1 bringen, also solche, die fundamental etwas Neues schaffen. Genau hierin liegt seiner Meinung nach auch begründet, warum die klassische Risikokapitalindustrie kaputt ist. Über die letzte Dekade konnten viele Risikokapitalunternehmen keine positiven Renditen verbuchen. Auf der einen Seite wird laut Thiel beklagt, es gäbe zu wenig Innovationen, auf der anderen Seite sind viele Kapitalgeber geradezu risikoavers und scheuen echte Innovationen. Lieber setzt man auf relativ sichere Pferde und investiert vielleicht in eine weitere Fotoapp oder ein soziales Netzwerk. Da es sich aber um »me too«-Produkte handelt, können Anleger keine hohen Renditen erwarten. Thiel hingegen setzt mit Founders Fund auf Unternehmen, die mehrere Jahre Aufbauarbeit in Anspruch nehmen, die aber im Gegenzug sehr viel wertvoller werden, wenn sie erfolgreich sind.

Erkenntnis: Nur echte Innovationen bringen einen hohen Investmenterfolg. Innovationen benötigen aber Zeit, die man Unternehmen geben muss. Deshalb braucht es Risikokapitalinvestoren wie Thiel, die mehrere Jahre Geduld haben, bis das jeweilige Unternehmen seine Stärken ausspielen kann.

Parallele zu Buffett: Buffett ist bekannt dafür, dass er ebenfalls einen sehr langfristigen Investmenthorizont hat. Gerne kauft er in der Zwischenzeit familiengeführte Unternehmen zu 100 Prozent auf, weil er den Alteigentümern versprechen kann, dass er die Firmen für immer behält, auch wenn die Produkte und die Renditen nicht immer auf höchstem Niveau bleiben.

(d) Konträres Investieren

Thiel bezeichnet sich nicht nur selbst als »Contrarian«, er handelt auch danach. Bezeichnend dafür ist seine Facebook-Investition im Jahr 2004, als es nach dem damaligen Dotcom-Crash nicht opportun war, in Internetunternehmen mit Fokus Endkunden (B2C) zu investieren. Auch Palantir musste er zunächst praktisch nur mit eigenem Geld ans Laufen bringen, weil die Risikokapitalgeber wenig Potenzial in Business-to-Business Internetunternehmen sahen, die noch dazu für Regierungsstellen arbeiten würden. Thiel hat damit die Risikokapitalszene zweimal eines Besseren belehrt. Facebook gehört mit einer dreistelligen Milliardenbewertung zu den zehn teuersten Unternehmen der Welt und Palantir mit einem Wert von 20 Milliarden zu den drei teuersten nicht börsennotierten Unternehmen des Silicon Valley.

Erkenntnis: Exorbitante Gewinne sind nur möglich, wenn man gegen den Trend investiert und bedeutende Innovationen als solche erkennt sowie den richtigen Zeitpunkt dafür. Thiel sagt gerne, man solle durch die Türen gehen, die versteckt sind, abseits liegen und durch die niemand gehen will. Türen, vor denen sich Menschentrauben bilden, sollte man meiden.

Parallele zu Buffett: »Kaufe, wenn andere in Panik sind, verkaufe, wenn andere gierig sind«, so lautet Buffetts einfache Formel. Eigentlich ganz einfach und trotzdem verhalten sich Anleger meist genau anders herum und kaufen zu Höchstkursen und verkaufen dann in Panik zu Tiefstpreisen. Buffett ist dann am aktivsten, wenn die Märkte regelrecht kollabieren, wie zuletzt in der Finanzkrise 2008 geschehen.

(e) Trendthemen aus dem Weg gehen

Die Welt der Start-ups und der Risikokapitalszene ist gespickt mit »Buzzwords«, also Modewörtern wie »disruptiv« (umwälzend), »value proposition« (Alleinstellungsmerkmal) oder »paradigm shift« (Paradigmenwechsel). Thiel vergleicht Buzzwörter gerne mit einem »Tell« im Poker. Darunter versteht man beim Pokern eine Verhaltensänderung des Pokerspielers, die Rückschlüsse auf die Bewertung seiner Karten erlaubt. Geübte Pokerspieler setzen dies gerne ein, um zu bluffen. Für Thiel also ein Indikator, dass ihm jemand etwas vormacht und sich dahinter kein echtes Geschäft verbirgt. Verwendet jemand häufig genutzte Buzzwörter, so ist dies für ihn ein Warnsignal, dass sich schon viele mit gleichen oder ähnlichen Themen beschäftigen.

Erkenntnis: Begriffe wie »Big Data« und »Cloud Computing« sind für Thiel Buzzwörter. Er mag es nicht, wenn ihn Leute nach zukünftigen »Trends« fragen. Er sieht sich nicht als »Prophet« und hält Trends für überbewertet. Wenn jemand Worte wie »Big Data« und »Cloud Computing« benutzt, sollte man seiner Meinung nach so schnell wie möglich davonrennen.324 Kluge Investoren halten sich von dem allgemeinen Mainstream fern und haben ihren eigenen Kompass.

Parallele zu Buffett: Auch er hält nichts von Modethemen. Er bleibt seinem Investmentansatz treu, in unterbewertete Unternehmen zu investieren, deren Geschäftsmodell er auch versteht. Er hielt diesem Druck auch stand, als im Jahr 2000 die Analysten und Medienzunft auf dem Höhepunkt der Dotcom-Blase einen Abgesang auf Buffett intonierten, dass sein »Value«-Ansatz aus der Mode gekommen sei, und das renommierte Anlagemagazin Barrons gar zum Jahrtausendwechsel mit der Schlagzeile aufwartete »Was läuft falsch, Warren?«325

(f) Finanzielle Unabhängigkeit

Mit dem Verkauf von PayPal an eBay wurde Thiel zum Multimillionär. Der plötzliche Reichtum praktisch »über Nacht« ist für viele Menschen im Silicon Valley nicht ungewöhnlich. Für Thiel bedeutete das Geld zunächst mehr Freiheit. Der Freigeist Thiel hat in der Folge das Geld aus dem PayPal-Verkauf geschickt in seine Firmen und in neue Start-ups wie Facebook und Palantir investiert, die ihn vom Millionärs- in den Milliardärs-Status katapultierten.

Erkenntnis: Thiel hatte mit der Gründung seines eigenen Hedgefonds nach seiner Rückkehr ins Silicon Valley sein Faible für Investments entdeckt. Die Zeit als Unternehmenschef bei PayPal hat ihm die notwendigen finanziellen Mittel an die Hand gegeben, um sich im Anschluss wieder auf das zu konzentrieren, was er am besten kann und wo er die höchste Wertschöpfung für sich erzielen kann: das Investieren.

Parallele zu Buffett: Buffetts Weg zur finanziellen Unabhängigkeit war etwas aufwendiger und mühsamer. Im Alter von 14 Jahren begann er Zeitungen auszutragen. Insgesamt über 500.000 Stück. Buffett war sehr sparsam. Jeden Cent, den er nicht ausgab, legte er konsequent in Aktien an. Nach seinem Studium in New York und der Zeit in dem Unternehmen seines Lehrmeisters Benjamin Graham zog es ihn mit Mitte 20 wieder zurück in seine Heimatstadt Omaha. Er hatte für seine Verhältnisse genug Geld, um in Rente gehen zu können. Für ihn die finanzielle Unabhängigkeit und die Basis für seine mehr als 60-jährige Erfolgsgeschichte.

(g) Starke Freundschaften

Das höchste Gut für Thiel ist das Pflegen starker Freundschaften. Bezeichnend ist, dass Thiel sowohl bei PayPal als auch bei Palantir und seinen Investmentgesellschaften mit Freunden aus seiner Studienzeit an der Stanford University zusammenarbeitet. Herauszuheben sind seine knapp 30-jährige Freundschaft zu Reid Hoffman, dem Gründer von LinkedIn, und zu Alex Karp, mit dem er zusammen Palantir gegründet hat.

Erkenntnis: Starke Freundschaften sind die Basis für Thiels exorbitanten Erfolg. In der häufig gefühlskalten Geschäftswelt gelten Freundschaften oft als unschicklich und werden durch die immer strengeren Corporate-Governance-Vorschriften meist negativ als »Seilschaften« interpretiert. Thiel kann sich durch seine finanzielle Unabhängigkeit und sein Geschäftsmodell diesen opportunistischen Ansatz leisten. Er ist dann sehr erfolgreich, wenn er einen kongenialen Partner an der Seite hat. Bei PayPal war dies zu Beginn Max Levchin und bei Palantir ist dies Alex Karp.

Parallele zu Buffett: Auch für Buffett sind starke Freundschaften der Kern seines geschäftlichen Erfolgs. Nicht ohne Grund hängt in Buffetts Büro nicht die Absolventenurkunde seiner Alma Mater der Columbia University, sondern das Zertifikat eines erfolgreich besuchten Dale-Carnegie-Kurses. Carnegie schrieb u. a. den Besteller ›Wie man Freunde gewinnt‹, der sich bis heute einer regen Nachfrage erfreut. Buffett hat die Inhalte der Carnegie-Bücher perfekt für sich umgesetzt. Herausragend ist die Freundschaft zu seinem kongenialen Partner Charlie Munger, ohne den er nicht seinen Investmentansatz zu so einem Erfolg hätte verfeinern können. Die Freundschaft zu Bill Gates, der Verwaltungsratsmitglied bei Berkshire Hathaway ist, währt nicht nur schon 25 Jahre, sondern war auch der Grund für Buffett, praktisch sein ganzes Vermögen der Gates Foundation zu stiften.326

Geschichte des technologischen Fortschritts

In seiner Start-up-Vorlesung an der Stanford sezierte Thiel den technischen Fortschritt und ordnete ihn historisch ein. Ausgehend vom späten 17. Jahrhundert mit der Erfindung der Dampfmaschine bis in die späten 1960er-Jahre waren der Fortschritt und die damit verbundenen Technologiesprünge gewaltig. Thiel ist der Meinung, dass der Optimismus über zukünftige bahnbrechende technologische Errungenschaften Ende der 1960er-Jahre seinen Zenit erlebt hatte. Abzulesen ist dies seiner Meinung nach am besten an der Einkommenssituation der amerikanischen Mittelschicht. Deren durchschnittliches Einkommen stagniert seit 1973. Viele Menschen, so Thiel, befinden sich in einem regelrechten Hamsterrad, was sich darin zeigt, dass die Menschen immer mehr für denselben Lohn arbeiten müssen. Das Beibehalten des Status quo wird schon zum Fortschritt erklärt. Für Thiel besteht ein direkter Zusammenhang zwischen geringen Lohnsteigerungen und geringem technologischen Forschritt.327 Nicht jeder teilt seine Meinung. Doch Zahlen des US Bureau of Labor Statistics zeigen einen direkten Zusammenhang zwischen überdurchschnittlichen Einkommenszuwächsen und Fortschritten bei Bildung und Technologieeinsatz. Hervorzuheben sind insbesondere die Ost- und Westküste mit den starken Finanz- und Technologieclustern, aber auch Texas mit der boomenden Schieferölindustrie.328

Während die analoge Welt, also die Welt der »Atome«, nahezu in technologischer Erstarrung ruht, ist die Computerindustrie die einzige Branche, die sich seit den 1960er Jahren in hohem Tempo weiterentwickelt hat. Die von Intel Mitgründer Gordon Moore 1965 begründete Annahme, dass sich die Rechenleistung auf Mikroprozessoren, dem Herzstück von Smartphones, Tablets und Computern, alle 24 Monate verdoppelt, hält bis heute an. Sie wurde unter der Bezeichnung »Moores Law« nicht nur weltberühmt, sondern begründete auch den einzigartigen Aufstieg der Computer- und Softwareindustrie. Für Thiel ist die Computerindustrie deshalb die Referenz, um andere Branchen auf Vordermann zu bringen. Sein Freund und Ex-PayPal-Kompagnon Elon Musk zeigt mit den Mitteln der Computer- und Softwareindustrie, wie man alteingefahrene Branchen wie die Automobil- und Raumfahrtindustrie auf Vordermann bringen, Innovationen anstoßen und damit auch noch lokale Produktionsarbeitsplätze in den USA schaffen kann.329

Fortschritt bedeutet für viele »Globalisierung« und »Technologie«. Thiel ordnet beide Begriffe in einem Koordinatensystem ein: Die Globalisierung ist für ihn ein horizontaler Fortschritt, der einfach »copy and paste«-Funktion hat. Länder wie China schauen auf die USA und Europa und adaptieren bestehende Technologien. Dies bringt uns aber, so Thiel, in der entwickelten Welt technologisch gesehen nicht weiter.

»Vertikaler Fortschritt lässt sich mit dem Begriff ›Technologie‹ zusammenfassen. Dank der rasanten Entwicklung der Informationstechnologie wurde Silicon Valley zur Technologiehauptstadt der Welt. Es gibt jedoch keinen Grund, warum der Fortschritt auf Computer beschränkt sein sollte.«330

Echter technologischer Fortschritt ist der Sprung von 0 auf 1. Damit verbunden sind große Herausforderungen. Es scheint deshalb für viele einfacher zu sein, Technologien nur zu verbessern und damit von 1 auf n zu kommen. Jeder Gründer oder Erfinder, der den Sprung von 0 auf 1 mit seinem Start-up wagt, muss sich deshalb unweigerlich die Frage gefallen lassen, ob er »normal« oder »verrückt« ist. PayPal und Facebook funktionierten, aber die nächsten erfolgreichen Firmen werden möglicherweise nicht ein Zahlungsanbieter oder soziales Netzwerk sein. Echter technologischer Fortschritt findet im Grenzbereich statt, ist eine Grenzerfahrung. Es gibt deshalb auch keinen Bauplan oder gar eine Methode, wie es Business Schools gerne vorgaukeln.331

Lektionen aus der Dotcom-Blase

Man muss die Geschichte kennen, um einen Blick in die Zukunft wagen zu können. Geschichte wiederholt sich, aber nicht immer nach demselben Muster. Thiel erlebte den »Boom and Bust« zwischen 1998 und 2002 mit PayPal an vorderster Front. Obwohl er PayPal erfolgreich durch die Stürme an den Kapitalmärkten um den 11. September 2001 manövriert und es im Horrorjahr 2001 in die schwarzen Zahlen und Anfang 2002 als erstes Technologieunternehmen nach 9/11 an die Technologiebörse NASDAQ geführt hat, war in den Medien keinerlei Begeisterung zu erkennen. Ganz im Gegenteil. Ein deutsches Wort machte in den Medien im Zusammenhang von Technologieunternehmen die Runde: »Schadenfreude«. Das Wall Street Journal als führendes Börsenblatt die seriöse Instanz schlechthin und nicht gerade bekannt für hämische Berichterstattung äußerte sich zum Börsengang von PayPal wie folgt:

»Was würden Sie mit einer drei Jahre alten Firma anstellen, die bisher keinen Jahresgewinn ausgewiesen hat und die auf bestem Wege ist, eine Viertelmilliarde Dollar zu verlieren und deren jüngste Börsendokumente davor warnen, dass ihre Dienste für Geldwäsche und Geldbetrug genutzt werden? Als Geschäftsführer oder Risikokapitalgeber von PayPal aus Palo Alto würde man sie an die Börse bringen. Und exakt das ist es, was sie mit ihrem 80 Millionen Dollar Angebot versuchen, um so die Grenzen der Investorentoleranz und die Gutgläubigkeit der Finanzmärkte zu testen.

Es wurde aber nicht besser. Die USA braucht PayPal so nötig wie eine Milzbrandepidemie.«

Und das nur 20 Monate, nachdem das Wall Street Journal auf dem Höhepunkt der Internet-Euphorie im Frühjahr 2000 dem Start-up PayPal eine Bewertung von 500 Millionen Dollar zugebilligt hatte.332

Kenner der Branche, die die Zeit zwischen 2001 und 2004 in der Internetszene mitgemacht haben, bezeichnen diese Zeit auch gerne als »Nuklearen Winter«. Alles schien zurück auf Anfang zu gehen oder sogar noch weiter zurück.

Es fühlten sich diejenigen wieder im Recht, die die ganze Euphorie um den technologischen Fortschritt und die positive Grundstimmung für Neuerungen skeptisch mit Argusaugen verfolgt hatten. Auf einmal standen wieder solide Unternehmen mit nachhaltigen Gewinnen im Mittelpunkt des Interesses. Investoren wie Warren Buffett, der Technologieaktien gemieden hatte, waren nun wieder en vogue. Globalisierung entwickelte sich zum neuen Mantra. Handfestes war wieder gefragt. So kam es zu der Blase auf dem Häusermarkt 2008 mit der Insolvenz der Investmentbank Lehman Brothers. Thiel betont, dass der März 2000 nicht einfach »ein Höhepunkt des Wahnsinns war«, sondern in »mancherlei Hinsicht war es auch ein Höhepunkt an Klarheit«.

Auch das Silicon Valley hatte seine Lektion in der neuen »Welt der Schadenfreude« zu lernen. Statt großer Visionen und schnellem Voranschreiten waren nun weniger risikoreiche und kapitalintensive inkrementelle Geschäftsmodelle gefragt. Start-ups mussten »lean« sein, man sollte experimentieren und iterieren, um sehen zu können, was am Markt ankommt. Werbeausgaben waren verpönt. Wachstum, das nicht viral stattfindet, wurde als künstlich angesehen. Anwendungen, die eine Interaktion zwischen Anwender und Computer boten, wurden favorisiert. Google ist mit seiner Suchmaschine das Paradebeispiel dafür. Schlussendlich, so Thiel, wurde es auch guter Ton, nicht über die Zukunft zu sprechen, man würde als »sonderbar« und »verrückt« gelten.

Blasen bilden sich, so Thiel, immer dann, wenn die weitverbreitete Meinung herrscht, es gäbe keine. Für Thiel aber auch der falsche Ansatz. Er empfiehlt den Studenten in seiner Vorlesung sein konträres Denken: »Du musst für dich selbst denken. Die Frage, was wertvoll ist, ist eine viel bessere Frage, als darüber zu debattieren, ob Blase oder nicht Blase. Die Frage nach dem Wert trifft es besser, weil sie spezifischer ist: Ist Firma X wertvoll? Warum? Wie können wir das ermitteln? Dies sind die Fragen, die wir stellen müssen.« Mit diesen Worten schloss Thiel eine seiner Vorlesungen. Ein idealer »Cliff-Hanger« für unseren nächsten Abschnitt, in dem wir im Detail die wichtigsten Investmentgrundsätze von Peter Thiel analysieren wollen.

Großartige Technologiefirmen

Was stellen für Peter Thiel außergewöhnliche Unternehmen dar, in die er bevorzugt investiert? Zunächst gilt es auf dem Pfad von 0 auf 1 drei Ausgangsfragen zu beantworten:

Erstens: Was ist wertvoll?

Zweitens: Was kann ich tun?

Drittens: Was macht niemand sonst?

Meist, so Thiel, wird eine Frage übersehen, die aber von eminent wichtiger Bedeutung ist: Die Bedeutung der Einzigartigkeit. Thiel wandelt sie in eine intellektuell gemünzte Frage um, die er im Übrigen, wie bereits erwähnt, auch immer Bewerbern stellt: »Welche Ihrer Überzeugungen würden nur wenige Menschen mit Ihnen teilen?«333

Auf den geschäftlichen Bereich übertragen lautet für ihn die entscheidende Frage: »Welches wertvolle Unternehmen wird von niemandem in Angriff genommen?«334

Der Drei-Stufen-Ansatz

Großartige Unternehmen haben nach Thiel drei Dinge gemein: Erstens, sie schaffen Werte. Zweitens, sie sind dauerhaft am Markt und werden benötigt. Drittens, sie sind in der Lage, einen Teil des Mehrwerts, den sie schaffen, auf sich selbst zu vereinen.

Qualitätsunternehmen halten sich am Markt und werden zu einem dauerhaften Bestandteil der Wirtschaftsökonomie. Anschauliches Negativbeispiel für Thiel ist die Festplattenindustrie der 1980er-Jahre. Sie schufen sehr viel Mehrwert durch ständig verbesserte Festplatten. Doch keine der damals dominierenden Firmen konnte für sich selbst Werte schaffen und für sich vereinnahmen. Folgerichtig sind sie von der Bildfläche verschwunden. Ein weiteres Paradebeispiel für Wertvernichter ist für Thiel die Luftfahrtindustrie. Sie beschäftigt Hunderttausende von Mitarbeitern, schafft hohen Mehrwert durch ihre Transportdienstleistungen, aber aufgrund des hohen Konkurrenzkampfs gelingt es den Firmen dieser Branche nicht, nachhaltig Gewinne zu erzielen und diese auch zu akkumulieren. In der Summe ist das Luftfahrtgeschäft ein riesiger Geldvernichtungsapparat.

(a) Bewertung

Das geläufigste Bewertungsverfahren ist das Kurs-Gewinn-Verhältnis (KGV). Es stellt das Verhältnis aus Marktwert pro Anteil (bei börsennotierten Unternehmen der Preis pro Aktie) im Verhältnis zu den Gewinnen pro Anteil (Aktie) dar. Ein niedriges KGV bedeutet, dass das Unternehmen relativ zum Gewinn niedrig bewertet und damit günstig ist. Umgekehrt spricht ein hohes KGV dafür, dass das Unternehmen teuer ist. Der Nachteil des KGV ist, dass es Wachstumsraten nicht berücksichtigt. Häufig haben Unternehmen mit geringem Wachstum oder gar schrumpfenden Umsätzen ein niedriges KGV, während stark wachsende Unternehmen ein hohes KGV aufweisen.

Um die Wachstumsraten in der Unternehmensbewertung zu berücksichtigen, verwendet man deshalb das Kurs-Gewinn-Wachstums-Verhältnis (Price-Earning to Growth-Ratio). Zur Berechnung wird das KGV ins Verhältnis zum Gewinnwachstum gesetzt. Mit dieser Kennzahl lassen sich Aktien von Wachstumswerten bewerten. Als Abkürzung hat sich deshalb die englische Kurzbezeichnung PEG eingebürgert. Für Thiel stellt das PEG eine gute Kennzahl für die Bewertung von Wachstumsunternehmen dar. Ein versierter Anleger kann mittels dieser einfachen Formel schnell erkennen, ob ein Wachstumsunternehmen günstig oder teuer zu haben ist. Raten unter 1 bedeuten, dass das Unternehmen unterbewertet ist, während man bei Raten über 1 von einer Überbewertung spricht. Thiel empfiehlt, ein Auge auf Unternehmen zu werfen, deren PEG kleiner 1 ist.

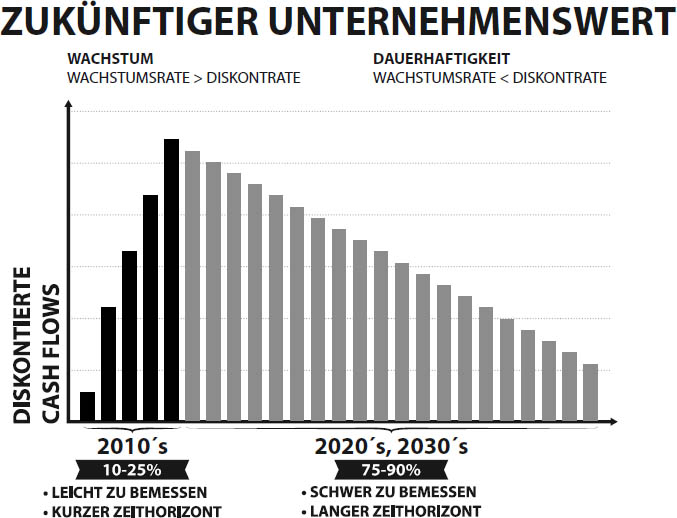

Bewertungen haben die Schwäche, dass man die Analyse immer zu einem bestimmten Zeitpunkt macht. Schaut man auf die Cash-Flows eines Unternehmens, darf man nicht nur das aktuelle Geschäftsjahr einbeziehen. Durch das Aufsummieren der aktuellen und zukünftigen Gewinne erhält man den Ertragswert des Unternehmens. Berücksichtigen muss man aber, dass die heutigen Gewinne höher zu bewerten sind als die zukünftigen. Deshalb muss man die weiter in der Zukunft liegenden Gewinne niedriger ansetzen. In der Fachsprache spricht man vom Diskontieren der Gewinne.

Für Wachstumsunternehmen ist es nach Thiel wiederum wichtig, dass die Wachstumsraten höher sind als der Diskontfaktor. Nur so werden in Wachstumsunternehmen weitere Werte geschaffen, die eine höhere Bewertung rechtfertigen. Mit der Zeit flachen die Wachstumsraten ab, ansonsten würde der Unternehmenswert ins Unendliche steigen. Amazon ist so ein Unternehmen, das trotz dreistelliger Milliardenumsätze immer noch mit weit überdurchschnittlichen Raten wächst. Entsprechend hoch ist der Börsenwert. Thiel hegt starke Sympathien für Amazon, ist es doch seiner Meinung nach eines dieser herausragenden Technologieunternehmen, die ihren Cash-Flow praktisch vollständig in neue Geschäftsaktivitäten investieren und damit wiederum neue Wachstumsquellen erschließen.

Viele Technologieunternehmen schreiben zunächst Verluste. Gleichzeitig sind in den Anfangsjahren die Wachstumsraten höher als die Diskontraten, dementsprechend werden wesentliche Unternehmenswerte erst weit in der Zukunft geschaffen. Typischerweise entstehen zwei Drittel der Unternehmenswerte erst zwischen den Jahren 10 und 15. Thiel, der einen sehr langfristigen Anlageansatz fährt, weist gerne darauf hin, dass viele Beteiligte, auch im Start-up-Umfeld, viel zu kurzfristig denken.

Doch für Thiel handelt es sich auch nicht um theoretische Finanzmathematik. Er kann durch seine Erfahrungen bei PayPal aus dem Nähkästchen plaudern. In seinem Start-up-Kurs an der Stanford berichtete er, dass die Wachstumsrate von PayPal nach 27 Monaten bei 100 Prozent lag. Klar war, dass die Wachstumsraten nicht ewig so hoch bleiben würden. Thiel rechnete im Jahr 2001 aus, dass der größte Teil des Unternehmenswerts von PayPal um das Jahr 2011 herum geschaffen würde. Doch auch der exzellente Mathematiker Thiel kann falsch liegen. Er war zu pessimistisch. Die Wachstumsraten von PayPal liegen immer noch zwischen 15 und 20 Prozent und damit deutlich über den Diskontraten. Thiel verschob deshalb seine Prognose nach hinten. Demnach soll der größte Anteil des Unternehmenswerts von PayPal um das Jahr 2020 herum entstehen.335

Zukünftiger Unternehmenswert, Quelle: THIEL 2014

(b) Dauerhaftigkeit

Damit man die fern in der Zukunft liegenden Unternehmenserträge auch wirklich einfahren kann, ist der Faktor Zeit die entscheidende Größe. Anders ausgedrückt: Es geht um die Langfristigkeit und Standhaftigkeit des Geschäfts. Wie in der Formel 1 bringt es am Ende keine Punkte, wenn man zwar den schnellsten Rennwagen hat, dieser aber nicht die volle Renndistanz durchhält. Auf Technologieunternehmen übertragen bedeutet dies, dass hohe Wachstumsraten zwar die Grundvoraussetzung sind, es aber tatsächlich der Dauerhaftigkeit des Unternehmens bedarf. Auch hier denkt Thiel konträr, und zwar vom Ende her. Selbst ein exzellenter Schachspieler, zitiert er gerne den früheren kubanischen Diplomaten und Schachweltmeister José Raúl Capablanca: »Man muss zunächst das Endspiel studieren, vor allen anderen Dingen«, so Capablanca über sein Erfolgsrezept. Die meisten Menschen denken aber, man müsste der Erste am Markt sein, also der »first mover«. Wichtiger dagegen ist es, laut Thiel, der »last mover« zu sein, um dann die reifen Früchte zu ernten. Zuckerberg war mit seinem sozialen Netzwerk Facebook nicht der Erste am Markt. Reid Hoffman war ihm mit der Gründung des Online-Netzwerks SocialNet.com im Jahr 1997 einige Jahre voraus. Aber Zuckerberg betrat mit Facebook zum richtigen Zeitpunkt die Unternehmensbühne und hatte Erfolg. Thiel geht denn auch hart ins Gericht mit Analysten, aber auch mit dem Silicon Valley an sich. Viel zu sehr sei der Blick nur auf Wachstumsraten gerichtet und nicht auf die Langfristigkeit.

Thiel geht davon aus, dass bei Internetplattformen wie Airbnb, Twitter und Facebook 75-85 Prozent der Unternehmenswerte aus den Cash-Flows von 2024 und später kommen werden.

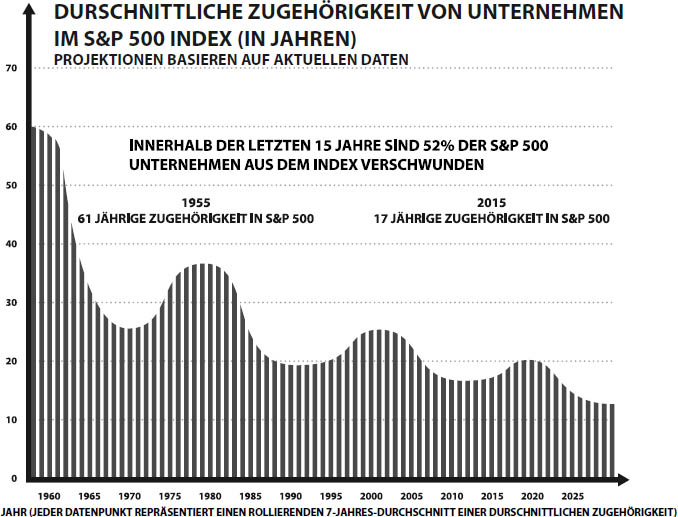

Der Darwinismus in der Unternehmenswelt, insbesondere auch in der von börsennotierten Unternehmen, ist gnadenlos. Der Datendienstleister CB Insights vermerkte kürzlich, dass 52 Prozent der S&P 500-Unternehmen in den letzten 15 Jahren aus dem Index verschwunden sind. Einer der Gründe war mangelnde Innovation. Noch 1955 gehörten Unternehmen dem S&P-Börsenindex im Schnitt für 61 Jahre an. 2015 kamen die Unternehmen nur noch auf eine Zeitspanne von 17 Jahren.

Ausgangspunkt ist die ökonomische Grundidee von Angebot und Nachfrage. Analysiert man Geschäftsmodelle unter diesen Rahmenbedingungen, dann kommt man zu zwei Ausprägungen: perfekter Wettbewerb oder Monopol.

Quelle: CB INSIGHTS 2016

In einer perfekten Wettbewerbsumgebung gelingt es keinem Unternehmen, einen Gewinn zu erzielen. Sobald Gewinne entstehen, betritt ein neues Unternehmen den Markt, und die Gewinne erodieren. Ganz im Gegensatz zu einem Monopol. Ein Monopolist besitzt den Markt. Thiel wundert sich, warum Ökonomen als Standard immer auf den perfekten Wettbewerb setzen und diesem so breiten Raum einräumen. Für Ökonomen sind Monopole häufig nur eine kleine Ausnahme innerhalb des Wettbewerbs. Ganz anders Thiel. Er hinterfragt richtigerweise, ob Monopole nicht ein eigenständiges Paradigma sind. Im Blick hat er dabei Technologieunternehmen, und die Werte geben dem Zahlenmenschen Thiel wieder einmal recht. Unter den sechs teuersten Unternehmen der Welt befinden sich mit Apple, Alphabet, Microsoft, Facebook und Amazon fünf Tech-Unternehmen. Gemein ist allen fünf, dass sie über eine Art Monopol verfügen. Apple ist der weltweit führende Smartphone-Hersteller, Alphabet verfügt über die führende Suchmaschine, Microsoft über das führende Betriebssystem, Facebook über das führende soziale Netzwerk und Amazon ist die führende eCommerce-Plattform. Zusammen erreichen die fünf Schwergewichte eine Marktkapitalisierung von rund 2,4 Billionen Euro.336 Nicht nur der addierte Börsenwert ist gewaltig. Auch die angehäuften Geldbestände schreien nach Monopol. Allein die drei Erstplatzierten Apple (250 Milliarden Dollar), Alphabet (85 Milliarden Dollar) und Microsoft (115 Milliarden Dollar) haben zusammengenommen 450 Milliarden Dollar angehäuft, und der Geldberg wächst von Tag zu Tag weiter an.337 Das einzige Unternehmen, das den elitären Tech-Club sprengt, ist just Warren Buffetts Beteiligungsgesellschaft Berkshire Hathaway. Hat uns nicht Buffett als Erster gelehrt, dass man in monopolistische Unternehmen wie Coca-Cola investieren soll, um langfristig als Anleger Erfolg zu haben? Thiels Formel für die Kapitalakkumulation kommt denn auch mit lediglich zwei Variabeln aus:

»Ein Unternehmen generiert X Dollar an Wert und vereint Y Prozent von X.

X und Y stellen unabhängige Variablen dar.«338

Thiel erkennt an monopolistischen Strukturen Vorteile wie Nachteile. Nachteilig ist, dass Monopolunternehmen einen geringeren Output haben und höhere Preise verlangen als Unternehmen in wettbewerbsintensiven Branchen. Monopolen billigt er zudem eine Preissetzungsmacht zu, ähnlich wie Buffett dies auch immer wieder postuliert. Häufige Kritik sei auch, dass Monopolunternehmen weniger innovativ sind. Seiner Meinung nach ist aber auch der umgekehrte Sachverhalt richtig. Stellt eine Firma ein deutlich besseres Produkt als die Konkurrenz her, so soll das Unternehmen berechtigterweise durch höhere Preise davon profitieren. Die Preisdifferenz, also die zusätzliche Gewinnspanne, sieht er als eine Art von Belohnung für die Innovation an. Außerdem kann ein Unternehmen mit stabilen Einnahmen besser langfristig planen und Finanzinstrumente wie Projektfinanzierungen nutzen.

Die amerikanischen und europäischen Kartellbehörden waren in der Vergangenheit kein Kind von Traurigkeit. Man erinnere sich nur an die Zerschlagung der früheren Telefongesellschaft AT&T in zahlreiche »Baby Bells« oder an den langjährigen juristischen Kampf mit Microsoft, um deren marktbeherrschender Stellung bei Betriebssystemen und Standardsoftware Einhalt zu gebieten. Ein Grund, warum Microsoft den technologischen Anschluss an Apple und Google und damit ans Smartphone-Zeitalter Anfang der 2000er Jahre verlor, war der zermürbende Kampf mit den Behörden.

In der Zwischenzeit sind Apple und Alphabet in der Börsenbewertung an Microsoft vorbeigezogen. Ein wichtiger Grund liegt darin, dass sowohl Apple als auch Alphabet jeweils einen Markt monopolistisch dominieren. Zwar vereinigt das iPhone-Unternehmen lediglich 12 Prozent Marktanteil auf sich, dafür aber 103,6 Prozent der Gewinne. Warum mehr als 100 Prozent? Weil die anderen Hersteller von Android-Geräten sogar Verluste erzielten, trotz eines Marktanteils von 88 Prozent.339

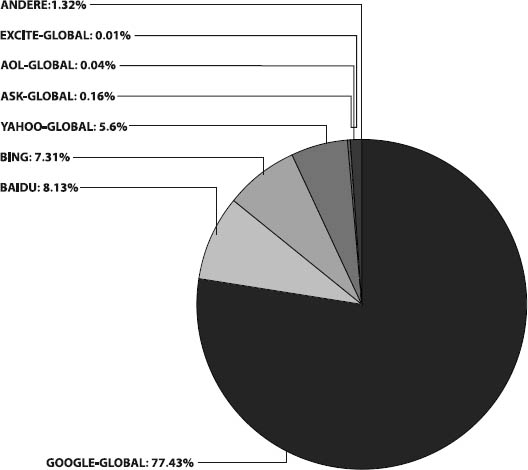

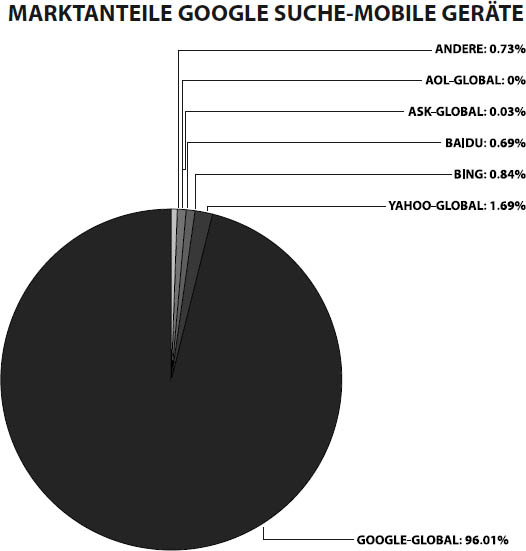

Gleiches Bild bei Google: Google dominiert die Internetsuche und den damit verbundenen Werbemarkt. Googles Marktanteil bei Desktop-Geräten beläuft sich auf 77 Prozent und bei mobilen Geräten gar auf 96 Prozent.340

Marktanteile Google Suche – Desktop Geräte, Quelle: NETMARKETSHARE 2017

Marktanteile Google Suche – Mobile Geräte, Quelle: NETMARKETSHARE 2017

Das amerikanische Justizministerium (Department of Justice/DOJ) kennt mehrere Formeln, um zu ermitteln, ob ein Monopolfall vorliegt. Betrachtet man die vier oder acht größten Unternehmen einer Branche und addiert deren Marktanteile auf, und diese übersteigen die Marke von 70 Prozent, dann gilt der Markt als konzentriert. Im Falle Googles wäre dies eigentlich gegeben.

Doch Eric Schmidt, seines Zeichens Aufsichtsratschef und lange Jahre Vorstandsvorsitzender von Alphabet, zerstreut diese Sichtweise gerne und vergleicht sein Unternehmen nicht mit den direkten Wettbewerbern wie Baidu, Bing oder Yahoo, sondern mit dem Technologiemarkt insgesamt. »Das Internet ist unglaublich wettbewerbsintensiv und neue Formen des Informationszugriffs werden jeden Tag genutzt.« Für ihn ist Alphabet nur ein kleiner Fisch im großen Technologiebecken und umringt von hungrigen Haien.

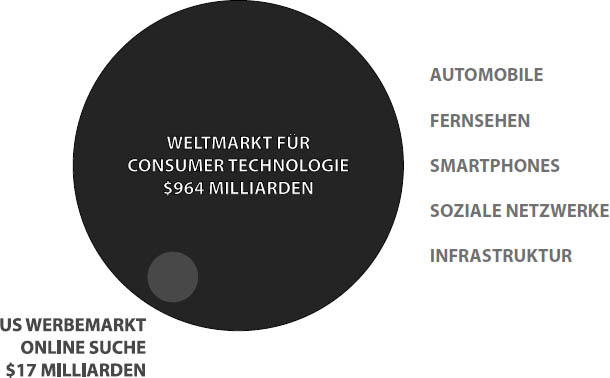

Der Markt für Technologie, Quelle: THIEL 2014

Ketzerisch könnte man denken, Google hat sich nur deshalb in die Holding Alphabet umbenannt, um mit seinen defizitären »Moonshot«-Projekten wie Hochgeschwindigkeitsinternetzugängen oder selbstfahrenden Autos Ablenkungsmanöver für die Aufsichtsbehörden zu betreiben und die hohe Marktkonzentration der Google-Suche zu verwässern.

Dazu kommt noch die Dominanz der Infrastruktur und »digitalen Lieferkette« der App Stores. Sowohl Apple als auch Google haben über ihre jeweiligen Stores eine höhere Marktmacht, als Microsoft sie mit Betriebssystemen je hatte. Beide Anbieter können bestimmen, welche Apps von welchen Unternehmen sie in ihr Ökosystem aufschalten. Schon des Öfteren hat man unliebsame Konkurrenten ausgebremst, indem man die jeweiligen Apps nicht zugelassen hat. Nicht ohne Grund benutzt Warren Buffett für monopolistisch geprägte Unternehmen den Ausdruck »Mautbrücken«. Wenn die App-Stores von Apple und Google keine Mautbrücken sind, was dann?

Besitzergreifung und Schaffung eines Markts

Ein erfolgreiches Technologieunternehmen entsteht nach Thiel aus einem dreistufigen Prozess. Grundvoraussetzung ist zunächst, einen neuen Markt zu schaffen oder zu entdecken. Im zweiten Schritt muss man ihn monopolisieren. Abschließend geht es darum, wie man das Monopol ausbauen kann.

Von großer Bedeutung ist zunächst, die richtige Größe des Ausgangsmarkts zu finden. Er sollte nicht zu klein, aber auch nicht zu groß sein. Ein zu kleiner Markt bedeutet, dass man keine Kunden gewinnen kann. Das war das ursprüngliche Problem bei PayPal, als Thiel und seine Gründerkollegen versuchten, Geld auf Palm Pilots zu beamen.

Für Thiel hat jede erfolgreiche Unternehmensgeschichte ein einheitliches Grundmuster: Zunächst geht es darum, eine Marktnische zu finden, sich als Marktführer zu etablieren und dann Zug um Zug seine Einflusssphäre auszubauen. Erreicht der Betrieb irgendwann eine kritische Größe, dann treten Netzwerkeffekte und Skalierungsvorteile ein, oder es hat sich sogar eine Marke entwickelt.

Paradebeispiel für ein Unternehmen nach diesem Erfolgsmuster ist für Thiel Amazon. Das von Jeff Bezos gegründete eCommerce-Unternehmen startete als Online Buchhändler. Der geniale Marketingmensch Bezos bezeichnete Amazon denn auch vom ersten Tag an als größten Online-Buchhändler der Welt. Für Thiel ist beeindruckend, wie das Unternehmen, beginnend mit dem Buchgeschäft, sich immer weitere Einzelhandelsbranchen auf seiner Plattform erschlossen hat. Allein der Name »Amazon« ist für Thiel brillant gewählt, drückt er doch nicht nur die ursprüngliche Vision von Amazon aus, jedes Buch der Welt zu katalogisieren, sondern mittlerweile sogar jedes lieferbare Produkt auf der Welt bereitzustellen.

Thiel fragte in seiner Stanford-Vorlesung die Studenten rhetorisch, wo sich die Orte befinden, an denen Technologie stattfindet. Für Thiel hat die Frage keine räumliche, sondern eine zeitliche Komponente. Der spannende Ort ist für ihn der Grenzbereich. Dieser ist aber auch sehr ungewiss. Es kann sich in einem Technologiesegment sehr lange nichts tun und auf einmal geht alles in rasender Geschwindigkeit voran. Man erinnere sich: Microsoft, nicht immer als Innovationsführer bekannt, entwickelte bereits Anfang der 1990er-Jahre einen Stiftcomputer und ein dazugehöriges Betriebssystem. Auch Apple erlebte mit seinem Stiftcomputer Newton zur selben Zeit eine große Pleite. Die Akzeptanz für mobile Stiftcomputer war noch nicht vorhanden. Erst 2010 lancierte Steve Jobs mit dem iPad einen mobilen Rechner mit Gestensteuerung. Timing und damit Verständnis für den Markt ist immer eine entscheidende Frage. Umso erstaunlicher, dass es immer wieder Ausnahmen von der Regel gibt. Für Thiel ist Elon Musk mit SpaceX und Tesla so eine Ausnahme. Viele hielten es für ausgeschlossen, dass jemand auf der grünen Wiese einen neuen Weltraumraketenhersteller und einen Autobauer hinstellt und diese auch noch Erfolg haben. Allein schon eine der beiden Aufgaben war gewaltig. Musk aber besaß die Chuzpe, gleich beide nahezu gleichzeitig anzugehen und bisher zum Erfolg zu führen.

Charakteristika von Monopolen

Ein monopolistisch geprägter Markt kennt nur wenige, meist nur einen oder maximal zwei ernstzunehmende Anbieter. Es herrscht ein geringer Wettbewerbsdruck und dementsprechend verfügen Monopolunternehmen über eine Preissetzungsmacht. Was die Preissetzungsmacht für Markenprodukte in der Old Economy, ist die Monetarisierungsfähigkeit in der Digitalwelt. Google und Facebook sind mit ihrer Werbevermarktung die Paradebeispiele, haben sie es doch geschafft, ihre große Nutzerbasis über ihre Werbemaschinerie in klingende Münze zu verwandeln. Facebook hatte in den ersten Jahren nur das Nutzerwachstum im Blick, um sich so zum marktführenden sozialen Netzwerk aufzuschwingen. Noch beim Börsengang 2012 betonte Facebook in seinem Börsenzulassungsprospekt, dass eines der größten geschäftlichen Risiken des Unternehmens darin bestünde, dass es bisher den mobilen Kanal werbetechnisch nicht erschlossen hat und auch nicht weiß, ob sich dieser Zweig monetarisieren lässt. Die Börse quittierte dies zunächst mit hohen Abschlägen. Der Kurs von Facebook halbierte sich nahezu im ersten Halbjahr nach dem IPO. Anschließend ging es aber steil bergauf und in der Zwischenzeit kommt das Gros der Werbeeinnahmen bei Facebook aus dem mobilen Zweig.

Warren Buffett hat den Begriff des Burggrabens (engl. Moat) für monopolartige Unternehmen geprägt. Am Beispiel Coca Cola macht er dies mit folgender Fragestellung plastisch deutlich: Was würde es kosten, Coca Cola auf der grünen Wiese neu aufzubauen? Die Antwort ist sehr schwierig und sehr teuer. Doch man möchte Buffett entgegnen, dass es schließlich auch Wettbewerber wie Pepsi Cola gibt.

Im Digitalbereich ist die Konkurrenz meist eher noch geringer. Es gibt nur einen dominierenden Smartphone-Hersteller (Apple), eine dominierende Suchmaschine (Google), ein soziales Netzwerk (Facebook), ein soziales Netzwerk für den Business Bereich (LinkedIn), ein dominierendes eCommerce-Kaufhaus (Amazon) und einen dominierenden Betriebssystemhersteller (Microsoft). Digitalunternehmen unterliegen also einem noch stärkeren Darwinismus als die Unternehmen der physischen Welt. Entwickelt sich ein Digitalunternehmen zu einer marktführenden Plattform, dann vereinigt es meist alle Kunden seines Segments auf sich, da der Netzwerkeffekt greift. Kunden nutzen jene Plattform, die das beste und breiteste Angebot anbietet. Dies zieht weitere Kunden an, und es entwickelt sich eine positive Spirale. Ein virales, selbsttragendes Wachstum entsteht, wie Thiel dies bei PayPal erfolgreich vorexerziert hat. Digitale Plattformgeschäfte funktionieren denn auch nach dem Motto »The winner takes it all«. Es bleibt kein oder nur wenig Raum für einen Wettbewerber.

Damit ein Unternehmen einen Markt beherrschen kann, muss es folgende vier Ausprägungen zumindest teilweise erfüllen: Proprietäre Technologien, Netzwerkeffekte, Kostenvorteile durch Skalierung (Economies of Scale) und die Marke.

Proprietäre Technologien

Proprietäre Technologien stellen Quasistandards dar. Das heißt, die Technologie hat eine so starke Stellung, dass es eine sehr breite Verankerung im Markt hat. Beispiele sind die Betriebssysteme von Microsoft für Desktop-Rechner aber auch die mobilen Betriebssysteme iOS von Apple und Android von Google.

Netzwerkeffekte

Erfolgreiche digitale Plattformanbieter wie Amazon, Facebook, LinkedIn und PayPal gewinnen durch die Attraktivität ihrer Plattform immer mehr Kunden hinzu. Durch weitere Kunden wird die Plattform noch attraktiver und kann immer bessere Angebote bereitstellen. Mit jedem neuen Kunden steigt der Mehrwert des Netzwerks. Sehr häufig bilden sich Netzwerkeffekte durch einen selbsttragenden Aufschwung (Viralität).

Economies of Scale

Skalierungsvorteile kommen immer bei hohen Fixkosten und niedrigen Grenzkosten ins Spiel. Für Thiel ist hier Amazon ein Paradebeispiel in der digitalen Welt und Wal-Mart im klassischen Retailgeschäft. Beide erzielen mit weiterem Wachstum zusätzliche Effizienzgewinne. Sowohl Amazon als auch Wal-Mart spielen dies für ihr weiteres Wachstum voll aus. Beide sind Preisführer und verfügen auch über eine starke Preissetzungsmacht. Amazon kann deshalb seinen einzelnen Kunden ganz individuelle Preise anbieten.

Marke

Für Thiel ist nach eigener Aussage die Marke am schwierigsten zu charakterisieren. Eine Marke ist für ihn ein Produkt, das für den Kunden nicht austauschbar ist und für das er auch bereit ist, mehr zu zahlen. Thiel nennt seinen Studenten als Paradebeispiel dafür die beiden Softdrink-Hersteller Pepsi und Coca Cola. Kunden haben meist eine starke Affinität zu einem der beiden Marken. Was die Unternehmen eint ist, dass sie jeweils hohe Cash-Flows generieren. Echte Marken, so Thiel, sind zwar schwer zu identifizieren, aber klar ist, wenn man es schafft, eine Marke aufzubauen, dann hat man ein Monopol geschaffen.342

Erfolgsfälle

Welches Unternehmen ist nun dasjenige, das alle vier Eigenschaften auf sich vereint? Thiel kommt dabei interessanterweise zum gleichen Schluss wie Buffett. Apple ist für Thiel das aktuell größte Technologiemonopol überhaupt. Es verfügt über eine umfangreiche Kombination proprietärer Technologie, bestehend aus Hardware und Software. Apple besitzt die komplette Wertschöpfungskette. Die Hunderttausende Foxconn-Mitarbeiter in China, die die Apple-Geräte zusammenbauen, bieten eine einzigartige Skalierung und hohe Kostenvorteile. Apple verfügt über einen hohen »Lock-In«-Effekt und damit über eine sehr hohe Bindung durch treue Kunden und Entwickler, die für die Apple-Plattform neue Apps und Software entwickeln. Dazu kommt noch die Marke Apple, die es dem Unternehmen erlaubt, höhere Preise zu verlangen, da es eben das Apple Siegel trägt.

Hier laufen nun interessanterweise die Fäden von Thiel und Buffett auf einzigartige Weise zusammen. Thiel, der gerne immer wieder betont, dass Buffett nur die sicheren Wetten eingeht und beim Thema Mars nicht an die Eroberung eines neuen Planeten, sondern an das Aufstellen neuer Regale mit Marsriegeln denkt, wird aber durch den Altmeister Buffett eines Besseren belehrt. Buffett zeigt sich auch in seinem hohen Alter von fast 90 Jahren noch wendig und flexibel und investierte zuletzt einen zweistelligen Milliardenbetrag in Apple-Aktien. Charlie Munger, Buffetts Stellvertreter, kommentierte auf der Berkshire Hauptversammlung Anfang Mai 2017 wie folgt: »Es ist ein gutes Zeichen«, dass Berkshire Apple-Aktien gekauft hat. »Entweder man ist verrückt geworden oder man lernt dazu«, und Munger, der Buffett seit mehr als einem halben Jahrhundert kennt, meint, Buffett lerne dazu.343 Wenn das kein Ausrufezeichen wert ist!

Warum stellte PayPal für Peter Thiel ein außergewöhnliches Unternehmen dar, in das er bevorzugt investiert? Zunächst gilt es auf dem Pfad von 0 auf 1 seine drei Ausgangsfragen zu beantworten:

Erstens: Was ist wertvoll?

Für Thiel war klar, dass die Verbindung von E-Mail und Geldtransfer viel disruptiven Sprengstoff in sich barg. Er wollte, wie bereits ausführlich beschrieben, nichts weniger als eine neue weltweite regierungsunabhängige Währung kreieren, das Microsoft für den Zahlungsverkehr und damit das Betriebssystem für Finanzen. Findet dies eine rege Nachfrage und lässt sich daraus ein geschäftlicher Erfolg ableiten, dann wird sich dies auch in Form eines hohen Unternehmenswerts auszahlen.

Zweitens: Was kann ich tun?

Thiel sah sich zunächst in der Rolle als Finanzier, schnell zog er aber die Fäden als CEO an sich und sah aufgrund seines Finanzwissens eine einmalige Chance, PayPal zu einem großen Erfolg zu führen. Er stellte all seine Fähigkeiten in den Dienst des Unternehmens. Angefangen bei seiner geradezu hellseherischen unternehmerischen Weitsicht, seinem umfangreichen Netzwerk an Stanford-Freunden, die er zu leitenden Mitarbeitern bei PayPal machte, bis hin zu seinen einzigartigen Fähigkeiten der Finanzmittelbeschaffung in einer sehr herausfordernden Zeit.

Drittens: Was macht niemand sonst?

Er erkannte das »Window of Opportunity« nicht nur in Bezug auf das Thema Internet-Bezahlsysteme, sondern auch den irrationalen Überschwang an den Kapitalmärkten. Im letztmöglichen Augenblick vollzog er die Gründung von PayPal und nutzte die Wendigkeit und Schnelligkeit des Start-ups, um sich gegenüber etablierten Playern wie eBay und der Citibank mit ihren Konkurrenzdiensten durchzusetzen.

Er investierte 1998 rund 280.000 Dollar in PayPal und brachte es 2002 an die Börse. Bei der Übernahme durch eBay im selben Jahr erlöste er einen Betrag von 55 Millionen Dollar.344

Peter Thiels Return on Investment:

Innerhalb von vier Jahren konnte er seinen Kapitaleinsatz damit um das knapp 200-Fache steigern.

Der Drei-Stufen-Ansatz

Großartige Unternehmen haben nach Thiel drei Dinge gemein. Erstens, sie schaffen Werte. Zweitens, sie sind dauerhaft am Markt und werden benötigt. Drittens, sie sind in der Lage, einen Teil des Mehrwerts, den sie schaffen, auf sich selbst zu vereinen. Schauen wir uns dies bei PayPal nun im Einzelnen genauer an:

(a) Bewertung – Unternehmenswert in der Zukunft

In seiner Stanford-Vorlesung erläuterte er den Studenten, dass er im Jahr 2001, nach den ersten 27 PayPal Monaten, den zukünftigen Unternehmenswert des noch jungen Start-ups berechnet hat. Zu diesem Zeitpunkt wuchs PayPal noch mit Raten von 100 Prozent. Klar war, dass die Wachstumsraten abnehmen, aber für eine längere Zeit immer noch über den Diskontierungsraten liegen würden. Seiner damaligen Berechnung zufolge sollte PayPal den höchsten Wertbeitrag um das Jahr 2011 herum erzielen. Doch damit sprang er zu kurz. Die Wachstumsraten bei PayPal liegen weiterhin um oder über 15 Prozent und damit deutlich über den Diskontierungsfaktoren. Dementsprechend verschiebt sich der maximale Wertbeitrag zeitlich immer weiter nach hinten. Im Jahr 2012, zum Zeitpunkt der Vorlesung, prognostizierte Thiel ein Zeitfenster um 2020 herum.345 Doch auch diese Prognose könnte aufgrund der weiterhin überdurchschnittlichen Zahlen zu kurz gegriffen sein. Denn PayPals adressierbarer Markt ist durch die Öffnung der Plattform für weitere Dienste und Technologien weit größer. Zahlen des Datenanbieters E-marketer und der Bank Morgan Stanley für das Jahr 2015 schätzen, dass neue Möglichkeiten wie Peer-to-Peer (P2P)-Bezahlungen, P2P Kredite, Kredite für Kleinunternehmen und neue Formen des Geldtransfers (z. B. Auslandsüberweisungen) den für PayPal adressierbaren Markt von 2,5 Billionen auf 25 Billionen Dollar anwachsen lassen.

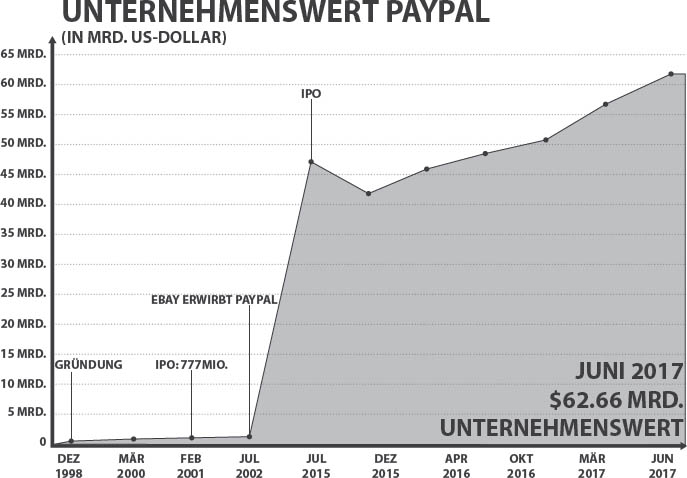

Unternehmenswertentwicklung PayPal (in Mrd. Dollar), Quellen: CNN, NASDAQ, YAHOO FINANCE

PayPal verfügt im Frühjahr 2017 über eine Marktkapitalisierung von über 50 Milliarden Dollar und ist damit mehr als 30-mal teurer, als zur Zeit der Komplettübernahme durch eBay im Jahr 2002. PayPal verfügt über eine sehr gesunde Bilanz. Das Unternehmen ist nicht nur schuldenfrei, sondern hat bis Ende 2016 einen Barmittelbestand von 6,5 Milliarden Dollar angehäuft, der für Aktienrückkäufe und strategische Akquisitionen genutzt wird. PayPal durchbrach im Jahr 2016 mit einem Umsatz von 10,48 Milliarden Dollar die 10-Milliarden-Dollar Schallmauer. Die 197 Millionen Nutzer sorgten für einen Umsatz des Bezahlvolumens von 345 Milliarden Dollar. Zuletzt wuchs der freie Barmittelzufluss mit Raten von über 30 Prozent sogar stärker als das Umsatzwachstum, das bei 19 Prozent lag. Ein Zeichen, dass die »Economies of Scale« bei PayPal greifen.

Zum Börsengang von PayPal im Juli 2015 meinte Elon Musk, dass PayPal ein 100 Mrd.-Dollar-Unternehmen werden kann, wenn es seine Innovationsführerschaft beim mobilen Bezahlen ausbaut. Durch die Abspaltung von eBay kann sich PayPal voll auf den Ausbau der Marktführerschaft bei Bezahllösungen für das Internet und den Mobilbereich konzentrieren und die damit verbundenen Opportunitäten entschlossen angehen.

Viele Analysten und Anleger übersehen zudem PayPals attraktive Töchter: PayPal hat sich in den letzten Jahren durch strategische Zukäufe von einem mobilen Bezahlanbieter zur führenden offenen mobilen Bezahlplattform entwickelt. Neben dem eigentlichen PayPal-Dienst gehören dazu mit Braintree ein Komplettanbieter für die Abwicklung des Mobilen Commerce, mit Venmo eine App, um komfortabel Geld von einer Person zu einer Zweiten zu überweisen, sowie der Überweisungsdienst für internationale Zahlungen Xoom. Die M-Commerce Umsätze wachsen mit rund 40 Prozent pro Jahr aktuell 3-mal schneller als der herkömmliche E-Commerce.

(b) Dauerhaftigkeit

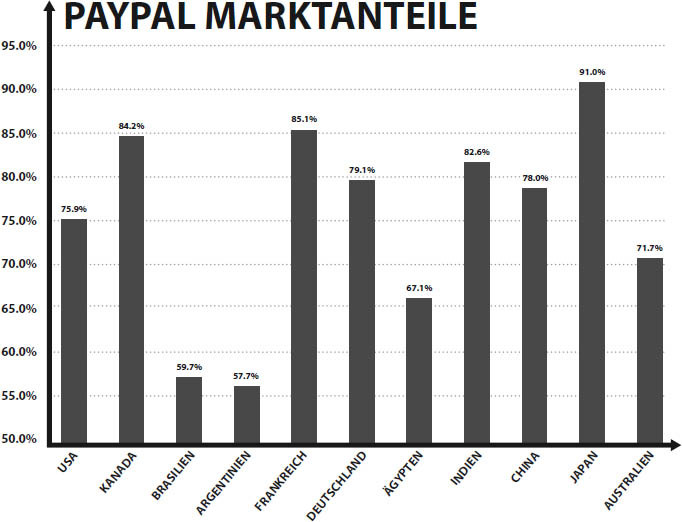

PayPal hat sich von einem Internet-Bezahldienst, der stark von den eCommerce-Auktionskunden von eBay abhängig war, zu einer weltumspannenden offenen Bezahlplattform entwickelt. Seit 1998 konnte PayPal seine Kundenzahlen, Umsätze und Gewinne stetig und massiv ausbauen. PayPal verfügt allein in den USA über einen Marktanteil von mehr als 75 Prozent bei online-basierten Bezahlvorgängen. In Deutschland und Japan liegen die Marktanteile mit 79 bzw. 91 Prozent sogar noch höher, weit vor Mitbewerbern wie FinTechs Stripe, Square oder auch den Angeboten von Google und Amazon. PayPal ist weltweit auf 203 Märkten in 30 Währungen präsent, verfügte Ende 2016 insgesamt über 197 Millionen aktive Kundenkonten und wickelte allein in 2016 ein Bezahlvolumen in Höhe von 354 Milliarden Dollar ab.

Marktanteil von PayPal als Online Bezahlsystem (nach Ländern), Quelle: www.datanyze.com

Rund 50 Prozent der Umsätze kommen von Kunden außerhalb der USA, und die Wachstumsraten liegen immer noch im Bereich von über 15 Prozent. Zu steigenden Kundenzahlen kommt die höhere Nutzung der Plattform durch neue Dienste. Dies steigert in der Folge die Anzahl der Transaktionen pro Kunde. PayPal profitiert von seiner Positionierung als offene digitale Plattform. Lange Zeit sahen Analysten in den Kreditkartenanbietern wie Visa und Mastercard Mitbewerber. Doch dem Unternehmen ist es gelungen, durch geschickte Partnerschaften mit den Kreditkartenanbietern eine Win-win-Situation für beide Seiten herzustellen. PayPal hat den Vorteil, dass der Dienst rein software-basiert ist. Junge Leute wollen keine physischen Karten mehr haben. Dementsprechend ist für die Generation Y und Jüngere PayPal das Bezahlmittel schlechthin.

Trotzdem wirken Industrietrends wie die starke Verbreitung von Mobilgeräten, die Digitalisierung des Geldes, die Fragmentierung der Bezahlarten, neue Technologien und Kanäle, aber auch wachsende Cyberkriminalität und stärker werdender Mißbrauch auf PayPal.

PayPal ist gefordert, sich entsprechend schnell anzupassen und Risiken wie Hackerangriffe und Datenmissbrauch konsequent zu unterbinden.

Aber insgesamt sieht sich PayPal in einer sehr guten Ausgangsposition und verfügt über einzigartige Alleinstellungsmerkmale.

Es verfügt über

– eine hoch skalierbare zweiseitige offene Netzwerkplattform für Endkunden und Händler

– die führende vertrauenswürdige digitale Geldbörse

– erprobtes Risikomanagement

– Datenanalyse

– Weltweite Compliance und Regulierungs-Know-how

– 24/7 Kundensupport

Daneben profitiert PayPal mit seiner Venmo-App über ein starkes Standbein im schnell wachsenden Segment der Peer-to-Peer (P2P) Bezahlvorgänge. Dazu zählen z. B. das gemeinsame Bezahlen von Restaurantrechnungen im Freundeskreis oder die gemeinsame Nutzung von Diensten der sogenannten Share-Economy, wie Uber oder Airbnb. Nach Schätzungen des Beratungsunternehmens Aite Group erreicht dieser Markt 2017 eine Größe von 178 Milliarden Dollar und soll sich bis 2020 auf 318 Milliarden Dollar nahezu verdoppeln.346

Da PayPal schuldenfrei ist und hohe Barmittelzuflüsse aus dem laufenden Geschäft generiert, ist es im Vorteil zu den jungen FinTechs wie Stripe und Square, die noch in der Verlustzone liegen. Entsprechend kann PayPal einen Teil seiner Finanzmittel für interessante Akquisitionen in neuen Segmenten nutzen, deren Technologie an die eigene Finanzplattform andocken und den zugekauften Diensten Kunden aus dem PayPal-Bestand zuführen. Zuletzt kaufte PayPal im Februar 2017 das FinTech Unternehmen TIO Networks für 233 Millionen Dollar. TIO Networks ist ein Rechnungsbezahldienstleister, der mit seinem Angebot Online-Kunden, aber auch Menschen ohne Bankkonto, anspricht. TIO verfügt in den USA über mehr als 65.000 physische Anlaufstellen und verarbeitete im Geschäftsjahr 2016 Rechnungen im Volumen von 7 Milliarden Dollar für 14 Millionen Kunden. TIO passt auch von den Finanzkennzahlen ins Beuteschema von PayPal: Das Unternehmen erzielt signifikante Gewinne und Barmittelzuflüsse.

(c) Werte akkumulieren

Auf den ersten Blick scheint das Bezahlabwicklungsgeschäft, in dem sich PayPal bewegt, von starkem Konkurrenzkampf und wenig einträglichen Margen geprägt zu sein. Doch PayPal als Marktführer profitiert durch seine hoch skalierbare Plattform nach wie vor von starken Netzwerk- und Lock-In-Effekten. PayPal gewinnt in jedem Quartal mehrere Millionen Kunden hinzu. Zudem steigt das Transaktionsvolumen pro Kunde mit zweistelligen Raten. Neue Dienste wie Venmo auf der Endkundenseite und Braintree als Rückgrat für die eCommerce-Zahlungsabwicklung von Anbietern wie Uber oder Facebook befeuern das Transaktionsvolumen und damit das Wachstum. Am signifikantesten zeigt sich der Erfolg bei PayPal am ständig steigenden Barmittelzufluss (Cash-Flow). Thiel spricht vom Akkumulieren von Werten, und auch die beiden Value-Könige Buffett und Munger schauen immer mit Argusaugen auf diese Kennzahl. Gibt sie doch einen ehrlichen und ungeschönten Blick auf den geschäftlichen Erfolg eines Unternehmens.

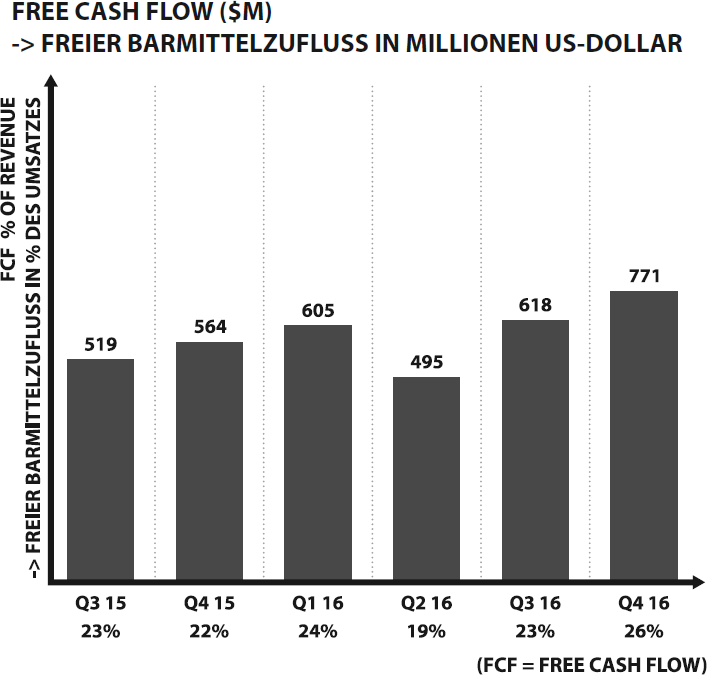

PayPal verfügte im Geschäftsjahr 2016 über einen Barmittelzufluss in Höhe von 2,5 Milliarden Dollar, allein im vierten Quartal 2016 belief sich der Zufluss auf 771 Millionen. Doch nicht nur die Höhe des Zuflusses ist wichtig, sondern auch die Steigerungsraten. Zuletzt wuchs der Cash-Flow um 37 Prozent gegenüber dem Vorjahresquartal. PayPal verfügt über ein wenig kapitalintensives Geschäftsmodell mit hoher Skalierbarkeit. Dementsprechend flexibel ist das Unternehmen in Bezug auf den Ausbau der Geschäftsbeziehungen, neue Partnerschaften und Kunden. PayPal kann damit seine Mittel auf die Weiterentwicklung der Kernplattform sowie auf den Ausbau strategischer Partnerschaften ausrichten.

Erklärtes Ziel von PayPal ist es, den steigenden Barmittelbestand für strategische Akquisitionen, Aktienrückkäufe und für die Rücklagenbildung zu verwenden. Bisher agierte das Management dabei äußerst geschickt. Langfristig sollte sich diese Strategie wertsteigernd für die Aktionäre auszahlen. Insbesondere dann, wenn sich die Stimmung am Kapitalmarkt dreht und FinTech-Start-ups bei Investoren weniger Risikokapital einwerben können, werden sich für PayPal interessante Kaufmöglichkeiten ergeben.

Freier Barmittelzufluss in Millionen Dollar und in Prozent des Umsatzes, Quelle: investor.paypal-corp.com

Monopole versus Wettbewerb

PayPal ist sicher eine der bedeutendsten Erfolgsgeschichten im FinTech-Bereich, obschon das Unternehmen bereits 1998 gegründet wurde und zum damaligen Zeitpunkt niemand etwas mit dem heute trendigen Begriff anfangen konnte. Der Markt für mobiles Bezahlen scheint von starkem Wettbewerb geprägt zu sein. Nicht nur Anbieter wie Apple und Google sowie die Kreditkartenanbieter Mastercard und Visa sind wichtige Platzhirsche, auch junge FinTech-Start-ups wie die bereits börsengelistete Square von Twitter Mitgründer Jack Dorsey oder das bereits mit über 9 Milliarden Dollar bewertete Start-up Stripe der Collison Brüder. Auch regional starke Anbieter wie der Bezahldienstleister des eCommerce-Giganten Alibaba, AliPay in China sowie Paydirekt der deutschen Banken versuchen, PayPal den Markt streitig zu machen. Nichtsdestotrotz verfügt PayPal über geradezu monopolartige Marktanteile sowohl in den großen Industrienationen wie USA, Deutschland und Japan als auch in den aufstrebenden Wachstumsmärkten China und Indien.

PayPals Erfolg ruht im Moment auf drei Säulen: Das Stammgeschäft mit den PayPal-Konten wächst insbesondere durch die mobile Nutzung in Form von Smartphones und die damit verbundene Abwicklung von Geschäften und Transaktionen. Mit der Übernahme von Braintree konnte PayPal sein Geschäft mit Händlern und großen eCommerce-Plattformen wie Uber und Airbnb deutlich ausbauen. Braintree entwickelt sich immer mehr zu dem digitalen Rückgrat bei der Bezahlabwicklung für Online-Händler. Mit Venmo verfügt PayPal über eine frische Marke im stark wachsenden Segment bei Peer-to-Peer (P2P) Zahlungen. Die Venmo App ist insbesondere bei jungen Leuten sehr beliebt. Dem PayPal-Management ist es in den letzten Jahren gelungen, aus dem Bezahldienst eine offene Bezahlplattform zu schaffen, die die gesamte Wertschöpfungskette bei Bezahlvorgängen, beginnend vom Konsumenten bis hin zur Abwicklung beim Händler, nahtlos im Hintergrund gewährleistet.

Kein anderer Wettbewerber kann sowohl Bankkonten als auch Kreditkarten an das Bezahlsystem anbinden, wie dies bei Paypal geschieht. PayPal verfügt damit über einen einmaligen »Lock-In«-Effekt. Immer mehr Kunden, sowohl Konsumenten als auch Händler, erkennen den Mehrwert der PayPal-Dienste, was zur Folge hat, dass die Nutzerzahlen und das Transaktionsvolumen auf der Plattform weiterhin kräftig wachsen. Die PayPal-Plattform entwickelt sich damit immer mehr zu einem unabdingbaren Glied in der Kette des digitalen Geschäftsverkehrs des 21. Jahrhunderts. Auf den ersten Blick erscheinende Mitbewerber wie Visa und Mastercard wurden zu Partnern, zum Nutzen beider Seiten. PayPal ähnelt mittlerweile einem weltumspannenden Infrastrukturunternehmen, vergleichbar einem Stromversorger. Dementsprechend erwarten Kunden eine dauerhafte Rundum-die-Uhr-Verfügbarkeit an 365 Tagen des Jahres. Der Schwerpunkt der Entwicklungsaufwendungen gehen entsprechend in den Ausbau der Plattform, die bereits heute hoch skalierbar ist und zum Beispiel über umfassende analytische Mechanismen zum Aufdecken von Betrugsfällen verfügt.

Gespannt darf man sein, welchen Einfluss die Bezahldienste Apple Pay, Samsung Pay und Android Pay haben werden. Laut dem Marktforscher Juniper Research wird Apple Pay 2017 insgesamt 86 Millionen Kunden auf sich vereinen. Dies wäre nahezu eine Verdoppelung gegenüber dem Jahr 2016.347

Besitzergreifung und Schaffung eines Markts

PayPal hat seit der Gründung 1998 seinen Geschäftsradius konsequent global ausgebaut. Zunächst nutzte man auf dem Rücken des Auktionsgiganten eBay dessen monopolartige Stellung, um im eCommerce-Geschäft die führende Position bei Zahlungsabwicklungen einzunehmen. Dies gelang PayPal exzellent. Über die Jahre hat sich PayPal stark internationalisiert und mit seinen erweiterten Diensten neue Märkte und Kundengruppen erschlossen. Es profitierte stark von der Tendenz, dass immer mehr Finanzdienste online und insbesondere mobil genutzt werden. Klassische Banken haben den Durchmarsch von PayPal in der letzten Dekade unterschätzt. Bei einer Untersuchung des Economist Intelligence Unit unter 200 Bankentscheidern über die Frage, was den größten Einfluss auf ihr Geschäft bis 2020 haben werde, gingen 88 Prozent der Befragten davon aus, dass die Kapitalausstattung ihres Instituts an vorderster Stelle stehen wird. Lediglich zwei Prozent gaben an, dass neue Wettbewerber wie FinTechs einen Einfluss auf die Finanzindustrie hätten. Anders ausgedrückt: Die Entscheider in den Finanzhäusern sind so stark mit Regulierungsfragen beschäftigt, dass ihnen keine Zeit bleibt, sich mit den neuen FinTech-Wettbewerbern und deren Geschäftsmodellen auseinanderzusetzen.348 Möglich ist auch, dass Regulierungsfragen immer wieder als Ausreden vorgeschoben werden, um zu den unangenehmen und drängenden Fragen zu Innovation und Disruption im Finanzsektor nicht Stellung nehmen zu müssen. PayPal selbst verfügt in den USA über eine Lizenz für den Zahlungsverkehr und für Europa über eine Luxemburger Banklizenz und unterliegt damit auch den Regulierungen des Finanzsektors, aber in abgeschwächtem Maße. Die Marktanteile beim mobilen Bezahlen werden aktuell vergeben, und PayPal wird alles daran setzen, seine führende Marktposition auszubauen. Vereinzelt versuchen die Banken sowohl in den USA als auch Europa dagegenzuhalten.

In den USA haben sich führende Banken wie Bank of America, U.S. Bankcorp und Wells Fargo entschlossen, unter der Marke »Zelle« einen Wettbewerber gegenüber Venmo zu etablieren. Die Funktion »Send Money with Zelle« soll bei 20 führenden Banken in deren Banking Apps integriert werden. 2017 wollen die US-Banken damit 85 Millionen Kunden erreichen.349 Auch die deutschen Banken haben sich mit ihrem in 2016 gestarteten Bezahldienst Paydirekt ehrgeizige Ziele gesetzt. Bis Ende 2017 will man sieben Millionen Kunden gewinnen. Der Abstand zu PayPal aber ist gewaltig: PayPal verfügt in Deutschland über fast 19 Millionen aktive Nutzer. Während PayPal-Kunden in Deutschland bei mehr als 50.000 Onlineshops bezahlen können, kommt Paydirekt aktuell lediglich auf 730 Onlinehändler.350

Generell darf man zudem nicht unterschätzen, dass der Markt für digitale Bezahllösungen weltweit geradezu explosionsartig wächst. In vielen aufstrebenden Ländern wie China und Indien, aber auch in Afrika, substituieren das Smartphone und Apps wie PayPal Bankkonten. Es bleibt also Raum für Wachstum für eine Vielzahl an Wettbewerbern. Die starke Marktstellung und solide Kapitalausstattung von PayPal, das Vertrauen der Kunden in die Marke sowie die hoch skalierbare offene Bezahlplattform machen PayPal jedoch zu einem der großen Profiteure der Digitalisierung des weltweiten Zahlungsverkehrs.

Charakteristika von Monopolen

Proprietäre Technologien

PayPal verfügt über eine führende hoch skalierbare Zahlungsplattform, die seit der Gründung 1998 kontinuierlich gewachsen ist. Dazu gehören insbesondere auch analytische Werkzeuge zur Auswertung der Gewohnheiten der Nutzer, wofür sie ihr Geld ausgeben. Noch viel wichtiger aber sind die digitalen Sicherheitsmechanismen, die das Unternehmen über die Jahre immer weiter verfeinert hat, um Betrugsfälle und Geldwäsche frühzeitig aufzudecken oder von vornherein zu eliminieren. PayPal hat sich über die Jahre von einem Diensteanbieter zu einer Plattform entwickelt. Inzwischen ist PayPal ein Bezahl-Ökosystem, insbesondere durch die Werkzeuge und offenen Programmierschnittstellen (APIs) für interessierte Kunden und Entwickler. Mit dem digitalen Baukastensystem können so schnell und mit wenig Entwicklungsaufwand neue Bezahllösungen entwickelt werden. Die agile Form der Implementierung wird immer wichtiger, da sich neue Kundenwünsche, angetrieben durch die sozialen Medien, in rasender Geschwindigkeit entwickeln können und Anbieter diese kurzfristig mit entsprechenden Angeboten befriedigen müssen. PayPal bietet eine ganze Reihe von Produkten und Diensten für Händler an: neben der reinen Zahlungsabwicklung offene Software-Schnittstellen und Werkzeuge für den eCommerce. Händler haben damit bessere Analysemöglichkeiten und können so die Kaufbereitschaft ihrer Kunden erhöhen. PayPal kann die Kundenwünsche entlang sämtlicher physischer wie digitaler Kanäle, ob über Online, innerhalb einer App oder über eine klassische Verkaufsfläche, bedienen. Dem Management ist es zuletzt außerdem gelungen, strategische Partnerschaften mit Finanzdienstleistern wie Visa und Mastercard, Mobilfunkanbietern wie Vodafone oder sozialen Netzwerken wie Facebook zu schließen und damit nicht nur die Reichweite zu erhöhen, sondern den Kunden auch ein nahtloses Bezahlerlebnis am jeweiligen Point-of-Sale zu bieten. Wie PayPal berichtete, war der Black Friday 2016 der bisher umsatzstärkste mobile Einkaufstag in der Geschichte. Alleine zwischen Thanksgiving und dem Cyber Monday wurde über PayPal ein Bezahlvolumen von zwei Milliarden Dollar abgewickelt.

Netzwerkeffekte

Der Ausbau von PayPal zu einer globalen und offenen digitalen Bezahlplattform führt zu weiterhin starken Netzwerkeffekten. Die Geschäftszahlen für 2016 zeigen dies eindrucksvoll. PayPal verfügt über mehr als 197 Millionen aktive Konten. Allein im Jahr 2016 konnten rund 18 Millionen neue Konten hinzugewonnen werden. Zur Einordnung: Der Zuwachs entspricht in etwa der Gesamtkundenzahl von PayPal in Deutschland. Gleichzeitig werden pro Kunde immer mehr Transaktionen abgewickelt. 2016 stieg die Anzahl der Transaktionen pro Konto um 13 Prozent auf über 31. Das stetig starke Kundenwachstum macht PayPal für Händler immer attraktiver. Mittlerweile sind mehr als 15 Millionen Händler weltweit an das PayPal Netzwerk angebunden. Mehr Händler machen PayPal wiederum für Kunden attraktiver, sodass die positive virale Spirale weiter anhält und der Netzwerkeffekt sich in weiterhin hohen Wachstumsraten zeigt.

Damit die Netzwerkeffekte auch in Zukunft greifen, ist PayPal konsequent auf den Wachstumsmarkt Mobile Commerce ausgerichtet. Das Marktforschungsunternehmen Ovum geht davon aus, dass die Nutzerbasis für mobiles Bezahlen von 700 Millionen (2017) auf 4,8 Milliarden im Jahr 2019 ansteigen wird. Damit würden mehr als die Hälfte der Weltbevölkerung über mobile Bezahlmöglichkeiten via Smartphone verfügen. Alleine in den Vereinigten Staaten werden gemäß eMarketer bis 2019 31 Prozent der Smartphone-Nutzer mobiles Bezahlen nutzen. Ein signifikanter Anstieg gegenüber 2016, als sich der Anteil auf lediglich 19 Prozent belief. Gleichzeitig steigt das mobile Bezahlvolumen rasant. Allein im Jahr 2017 wird für die USA mit einem Anstieg gegenüber dem Vorjahr von 128 Prozent auf 61,75 Milliarden Dollar gerechnet.

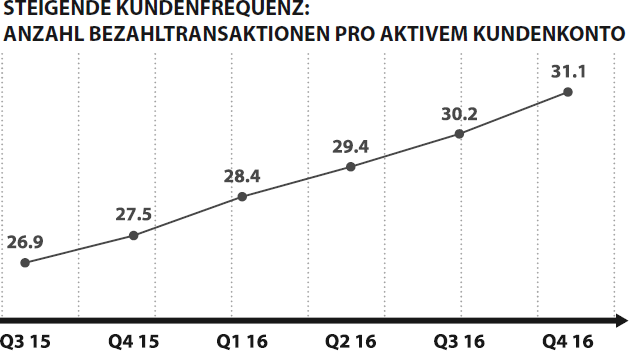

Steigende Kundenfrequenz: Anzahl Transaktionen pro aktivem Kundenkonto, Quelle: investor.paypal-corp.com

PayPal ist für dieses Wachstum nicht nur mit dem PayPal-Dienst selbst bestens positioniert. Mit Venmo verfügt es über die führende Peer-to-Peer Bezahl-App, die aktuell mit Raten von weit über 100 Prozent wächst. Auch die neu entwickelte Transaktionsabwicklung beim Bezahlvorgang mit nur einer Berührung unter dem Titel »OneTouch« trägt zu der einmaligen Nutzererfahrung bei, die aus PayPal einen der Hauptprofiteure der mobilen Bezahllösungen macht.

Economies of Scale

PayPal definiert seine strategische Ausrichtung wie folgt: Der Hebel aus den Skalierungseffekten soll in Wachstum reinvestiert werden. Die »Economies of Scale« fußen dabei auf einer Dreisäulenstrategie, bestehend aus differenzierten Diensten, Bewusstsein und Vertrauen. Die Erträge aus der Skalierung fließen in Reichweite, Relevanz, Leistungsmerkmale und in die Bekanntheit der Marke PayPal. Sowohl in Bezug auf Skalierung wie auch in der erzielten Reichweite zeigt sich, dass PayPal zu den weltweit führenden FinTechs gehört. Schaut man auf die Zahlen, dann bewegt man sich jeweils in Größenordnungen von Milliarden. Allein 2016 wurden sechs Milliarden Zahlungen abgewickelt. Das damit verbundene Bezahlvolumen lag bei 354 Milliarden Dollar. Allein 100 Milliarden bezogen sich auf mobiles Bezahlvolumen. Im schnell wachsenden P2P-Segment wurden Zahlungen in Höhe von insgesamt 64 Milliarden Dollar abgewickelt. Die Venmo App wurde sowohl vom Time Magazin als auch vom Wirtschaftsmagazin Fortune als eine der besten Apps und Marken ausgezeichnet. Venmo wuchs allein im vierten Quartal 2016 um 126 Prozent und verarbeitete ein Volumen von 5,6 Milliarden Dollar. Allein im Dezember 2016 wurden über Venmo zwei Milliarden Dollar transferiert. Immer mehr Online-Marken arbeiten mit PayPal zusammen. So konnte zuletzt mit auto.de der zweitgrößte Online-Autoverkäufer in Europa sowie mit Crate and Barrel ein führendes Einrichtungs- und Möbelhaus für die PayPal-Plattform gewonnen werden.351

Marke

Die Marke PayPal entwickelte sich seit 1998 nicht nur zu einer vertrauenswürdigen Anwendung für die Abwicklung von Bezahlungen, sondern mittlerweile auch zu einer soliden Marke bei Finanzgeschäften. Kunden haben ein hohes Vertrauen in PayPal. Selbst die bei elektronischen Geldgeschäften so kritischen deutschen Kunden attestieren eine hohe Glaubwürdigkeit. Viele deutsche Kunden könnten sich vorstellen, zu einer PayPal-Bank als Hausbank zu wechseln, falls dieser Service angeboten würde. Regelmäßig erreicht PayPal bei Kundenumfragen höhere Zufriedenheitswerte als die klassischen Banken. Genau hier setzt PayPal auch in der Weiterentwicklung seiner Marke an. Das Unternehmen legt sehr viel Wert auf den Aspekt Sicherheit sowie den Schutz der Kundendaten. Dabei hat man gleichzeitig die Einfachheit und Bequemlichkeit in der Nutzung der angebotenen Dienste im Blick.

PayPal nutzt auch geschickt eine Mehrmarkenstrategie. PayPal ist die Dachmarke für sicheres Bezahlen. Braintree steht für das technologische Rückgrat bei der Abwicklung großvolumiger Händlertransaktionen und für die großen Marktplätze wie Airbnb und Uber. Mit Venmo verfügt PayPal über eine wachstumsstarke Zweitmarke im Endkundensegment. Gerade junge Kunden der Generation Y haben eine hohe Affinität zu Venmo. Die Marke soll jung und unverbraucht bleiben, um so, unabhängig von PayPal, neue Kundengruppen zu erschließen. Bisher funktioniert diese Strategie exzellent, wie die dreistelligen Wachstumsraten von Venmo zeigen. Gelingt es PayPal, die Marke Venmo zu monetarisieren, könnte sich das für PayPal-Aktionäre in klingender Münze auszahlen. Gerade auch in den Wachstumsmärkten wie Asien, Afrika und Lateinamerika dürfte PayPal in der Zukunft neue Kunden gewinnen. Wickeln doch die Menschen in diesen Ländern bevorzugt mit dem Smartphone ihre Finanzgeschäfte ab, meist ohne Einbezug eines Bankkontos. Um internationale Überweisungen, insbesondere für Expatriates und Migranten, einfacher und günstiger zu gestalten, hat PayPal die Plattform und Marke Zoom zugekauft, die sich zu den Wachstumsmotoren von PayPal entwickeln könnte.

Warum stellte Facebook für Peter Thiel ein außergewöhnliches Unternehmen dar, in das er bevorzugt investiert? Zunächst gilt es auf dem Pfad von 0 auf 1 seine drei Ausgangsfragen zu beantworten:

Erstens: Was ist wertvoll?

Als Marc Zuckerberg Peter Thiel 2004 sein noch junges Start-up vorstellte, kannte Thiel durch seine Rolle als CEO von PayPal alle Kniffe von Digitalunternehmen, die viral und damit praktisch selbsttragend wachsen. Durch seinen Freund Reid Hoffman war er zudem mit dem Thema ›soziale Netzwerke‹ vertraut. Für Thiel war das Investment in Facebook ein »No Brainer«, wie er im Interview mit Emily Chang erklärte.352 Er erkannte, dass das soziale Netzwerk von Zuckerberg sehr schnell wuchs und er lediglich Geld für mehr Rechnerkapazitäten benötigte. Von PayPal wusste er zudem, wenn der Schneeball erst mal ins Rollen kommt, wird er immer größer und damit wertvoller.

Zweitens: Was kann ich tun?

Thiel sah sich in der Rolle als Finanzier und überzeugte Zuckerberg, dass er ihm nicht ins Geschäft reinreden werde. Thiel ist nichtsdestotrotz das Aufsichtsratsmitglied bei Facebook mit der längsten Amtsdauer und begleitet Zuckerberg beratend seit den Anfängen. Seine Rolle als externer Berater ist nicht zu unterschätzen, ist er doch ein brillanter Kenner des Plattform- und Mediengeschäfts und versteht wie kein Zweiter die Mechanismen digitaler Monopole und wie man diese in monetäre Erfolge verwandelt. Laut Zuckerberg war Thiel auch derjenige, der ihn immer wieder dazu brachte, sich voll auf das Nutzerwachstum und die Expansion zu konzentrieren.353 Thiel unterstützte Zuckerberg 2007, also ein Jahr vor der großen Finanzkrise, in einer für Facebook wichtigen Finanzierungsrunde.354 Zuckerberg hält dementsprechend große Stücke auf Thiel und verteidigt ihn auch in seiner Rolle als Aufsichtsratsmitglied, trotz Thiels Rolle als Berater der Trump-Administration.

Drittens: Was macht niemand sonst?

Auch in diesem Fall erkannte Thiel das »Window of Opportunity« für soziale Netzwerke im Jahr 2004. Das Internet entwickelte sich immer mehr zu einem Medium für breite Bevölkerungsschichten, die einen einfacheren Zugang zum Internet und zur Kommunikation mit Freunden suchten. Bis zur Smartphone-Vorstellung durch Steve Jobs dauerte es zwar noch rund zwei Jahre, aber allein das Online-Wachstum war so herausragend, dass Facebook ein Erfolg werden sollte. Zugleich kamen Thiel die darniederliegende Stimmung am Risikokapitalmarkt infolge des Absturzes der Börsen und des Platzens der Dotcom-Blase zwischen 2001 und 2003 zunutze. Kein professioneller Venture Capital Fonds hatte Interesse, an der B2C-Plattform Facebook als Frühphasenfinanzier einzusteigen. Zuckerberg fand Gefallen an Thiel, da dieser als Internetunternehmer mit PayPal selbst sehr erfolgreich war. Außerdem war die Bewertung attraktiv: Thiel erhielt für ein Darlehen in Höhe von 500.000 Dollar, das er später in Anteile wandelte, 10,2 Prozent an Facebook.355

Beim Börsengang im Mai 2012 verkaufte er 16,8 Millionen Aktien zum Stückpreis von 38 Dollar und erlöste damit 638 Millionen Dollar. Im August 2012, nach Ablauf der Haltefristperiode für Altaktionäre verkaufte er weitere Anteile für 395,8 Millionen Dollar. Er erlöste insgesamt 1,03 Milliarden Dollar und hält immer noch fünf Millionen Aktien, die bei einem aktuellen Kurs von 143 Dollar (Stand: 20.04.2017) einem Marktwert von 715 Millionen Dollar entsprechen. Insgesamt erzielte Thiel somit bisher 1,7 Milliarden Dollar aus der ursprünglichen 500.000 Dollar-Investition.356

Peter Thiels Return on Investment:

Innerhalb von acht Jahren konnte er seinen Kapitaleinsatz damit um das 3400-Fache steigern.

Der Drei-Stufen-Ansatz

Großartige Unternehmen haben nach Thiel drei Dinge gemein. Erstens, sie schaffen Werte. Zweitens, sie sind dauerhaft am Markt und werden benötigt. Drittens, sie sind in der Lage, einen Teil des Mehrwerts, den sie schaffen, auf sich selbst zu vereinen. Schauen wir uns dies bei Facebook nun im Einzelnen genauer an:

(a) Bewertung – Unternehmenswert in der Zukunft