Sujet-type concours ENA

SUJET

Question (à traiter en 1 heure) : Faut-il inverser la courbe des prélèvements obligatoires ?

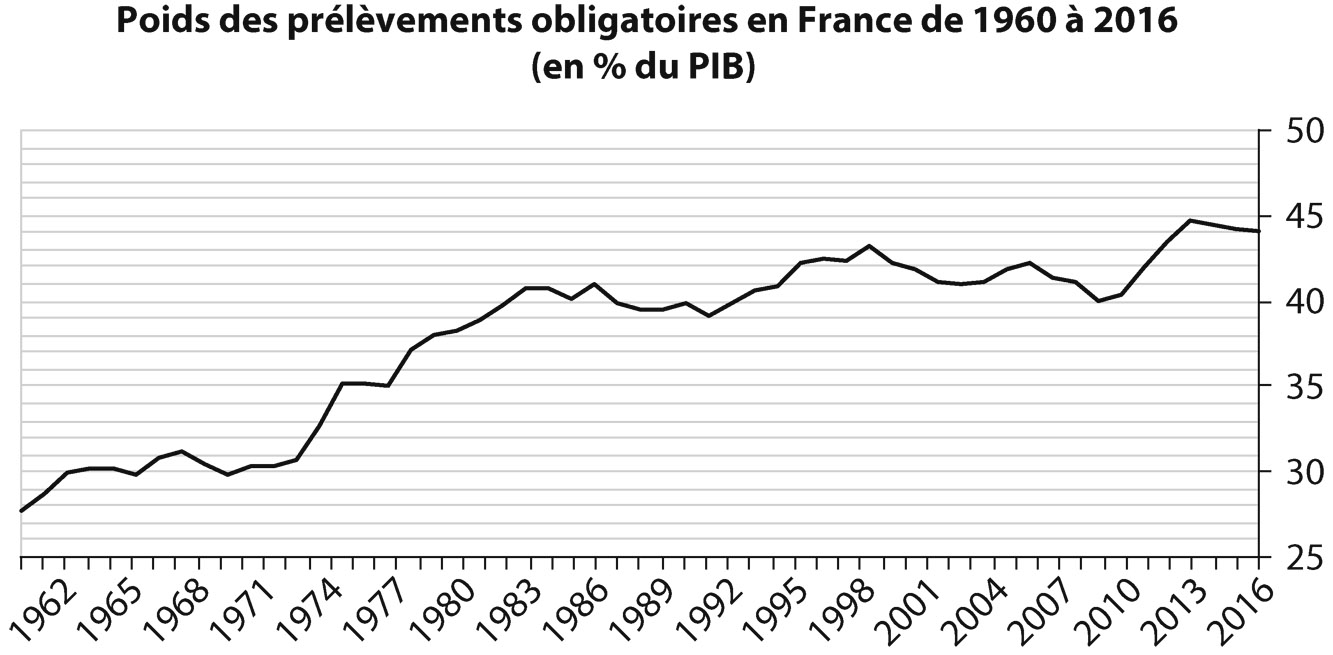

Document : Le poids des prélèvements obligatoires en France de 1960 à 2016 (en % du PIB)

Les données sont hors cotisations sociales imputées et nettes des crédits d’impôt.

PROPOSITION DE CORRIGÉ1

Les prélèvements obligatoires (PO) sont des versements effectifs à des administrations publiques revêtant un caractère non volontaire, au sens où ils s’imposent au débiteur qui n’en obtient aucune contrepartie immédiate. Il s’agit en pratique, sauf exception, des impositions de toute nature et des cotisations sociales.

La notion de PO est d’origine statistique : elle permet de comparer dans l’espace et dans le temps le niveau et la composition des prélèvements qui pèsent sur les agents économiques. Appliquée à la France, elle révèle une augmentation très importante du ratio de PO rapportés au produit intérieur brut (PIB) : entre 1960 et 2016, ce ratio a presque augmenté de moitié, passant de 30 % à 44,3 %.

Faut-il inverser cette courbe ascendante, compte tenu des effets des PO sur la croissance économique ?

Si cette hausse révèle une réalité plus complexe (I), il n’en reste pas moins que la situation économique de la France rend souhaitable une modération des prélèvements obligatoires (II).

LA CROISSANCE TENDANCIELLE DU NIVEAU DE PO REFLÈTE UNE PRÉFÉRENCE POUR LA SOCIALISATION DES DÉPENSES

Le niveau de PO n’a quasiment cessé d’augmenter en France ces dernières décennies, pour atteindre un niveau plus élevé que dans les autres pays développés.

En 56 ans, le taux de PO a gagné près de 50 %. La courbe était déjà ascendante dans les années 1960 mais la hausse a été particulièrement forte à l’issue des deux chocs pétroliers de 1973 et 1979 : le taux de PO est passé de 33,5 % en 1974 à 41,6 % en 1984 (+ 8 points en 10 ans), ce qui s’explique notamment par les hausses de dépenses sociales destinées à réparer les effets de la crise économique. Sous l’effet d’un retour à une politique plus rigoureuse afin que la France reste compétitive dans la Communauté européenne, les PO se sont stabilisés jusqu’à la crise de 2008 – si ce n’est un pic précédant la qualification pour l’union économique et monétaire, destiné à satisfaire les critères de Maastricht. Par la suite, si la crise de 2008 s’est d’abord traduite par une baisse des PO en raison du jeu des stabilisateurs automatiques, la crise des dettes souveraines de 2010-2011 a rapidement imposé des mesures de hausses de recettes. Le niveau atteint en 2013 (44,8 %) est demeuré record, la tendance s’étant légèrement inversée depuis.

La France se situe aujourd’hui une dizaine de points au-dessus de la moyenne OCDE, laquelle est de 34 %. En Europe, où les PO sont en moyenne plus élevés que le reste du monde, la France n’est devancée que par le Danemark. L’Allemagne et le Royaume-Uni sont respectivement à 37 % et 32,5 %. L’exception française ne s’explique donc pas par le niveau de développement du pays, mais par des choix politiques et sociaux.

Si l’on observe dans le détail la structure des PO, la France se caractérise essentiellement par un niveau de cotisations sociales très élevé (17 % du PIB, contre 9 % en moyenne dans l’OCDE), qui explique une grande partie de l’écart. Le solde de l’écart provient notamment des impositions pesant sur le patrimoine, plus de deux fois plus élevées en France que dans l’OCDE. De fait, au-delà même des cotisations sociales, ce sont environ la moitié des PO qui sont affectés aux administrations de sécurité sociale (ASSO) en France. Cette réalité révèle non pas tant un haut niveau de protection sociale qu’un haut niveau de socialisation de celle-ci. À cet égard, des choix d’organisation différents des assurances sociales conduiraient à un taux de PO plus faible, comme aux États-Unis et, dans une moindre mesure, en Allemagne.

De manière plus générale, le taux de dépenses publiques élevé de la France (57 % – à la première place de l’OCDE avec la Finlande) suppose nécessairement un taux de PO élevé afin de financer ces dépenses sans recourir à l’emprunt, les recettes publiques hors PO étant structurellement faibles. Or hormis les assurances sociales, qui sont censées s’autofinancer, plusieurs phénomènes expliquent un taux de dépenses élevé : fortes attentes envers l’État y compris en termes d’infrastructures et d’intervention économique, forte redistribution sociale, taux d’emploi relativement faible, un goût pour la complexité de la « gouvernance » (plusieurs échelons d’administration territoriale tant décentralisée que déconcentrée, poids des partenaires sociaux dans les dépenses sociales ou encore de formation professionnelle…) et pour la sédimentation des dispositifs de toutes sortes – à moins qu’il ne s’agisse d’une incapacité à réformer les politiques publiques en profondeur.

UNE POURSUITE DE L’INVERSION DE LA COURBE DES PRÉLÈVEMENTS OBLIGATOIRES EST SOUHAITABLE MAIS SUPPOSE UNE MODÉRATION PARALLÈLE DES DÉPENSES PUBLIQUES

Le taux élevé de PO en France nuit à l’activité économique et à l’attractivité de la France.

D’un point de vue macroéconomique, prélever des richesses sur les agents économiques réduit mécaniquement leur capacité à dépenser, c’est-à-dire à consommer et à investir. Cet effet dépressif « brut » des PO sur la consommation et l’investissement – et donc sur le PIB – est néanmoins à mettre en balance avec les effets positifs produits par la dépense publique financée par ces PO. Que cette dépense soit moins efficace – tels des investissements publics peu rentables socio-économiquement – que la dépense privée et l’effet net des PO est négatif.

D’un point de vue microéconomique, certains PO renchérissent le coût des facteurs de production. Ainsi les prélèvements pesant sur le travail, s’ils conduisent à tarifer le travail au-dessus de son prix de marché (ce qui est le cas s’ils financent des dépenses de solidarité), génèrent mécaniquement du chômage. Et si ces prélèvements sont supérieurs à ce qu’ils sont dans les autres pays comparables – comme nous venons de le voir –, ils sont à l’origine d’un désavantage compétitif pour l’économie française.

De même, les PO et plus particulièrement les impositions grevant les revenus réduisent l’incitation à l’activité. Ainsi que l’a exposé l’économiste A. Laffer, en raison de l’effet substitution (du loisir au travail), des taux d’imposition trop élevés conduisent à déprimer l’offre de travail et par suite la production. Avec des taux marginaux cumulés élevés (jusqu’à 57 % en taux nominal pour les revenus du travail), l’imposition des revenus s’expose à ce risque.

Par conséquent, il est souhaitable, dans l’absolu de réduire les PO ou tout au moins ceux qui sont les plus distorsifs et désincitatifs. Cependant, compte tenu de la nécessité de redresser les comptes publics, il est nécessaire dans cette perspective de réduire parallèlement les dépenses et les prélèvements – et donc d’amplifier les efforts d’ores et déjà engagés.

En effet, quand bien même la réduction des PO a des effets économiques positifs – inverses des effets négatifs décrits ci-dessus – qui seront à l’origine de rentrées fiscales, elle a un coût budgétaire net. Par exemple la baisse de 1,8 point de cotisations sociales patronales jusqu’à 3,5 SMIC introduite progressivement en 2015-2016, qui couvre 90 % des emplois salariés, devrait avoir des effets à court terme sur l’emploi et/ou les salaires mais aussi des effets à moyen terme sur les parts de marché des entreprises françaises en France et à l’étranger. Pour autant, elle représente un effort annuel de 10 Md€ (indépendants compris).

C’est la raison pour laquelle le gouvernement a entendu financer cette baisse et les autres mesures du pacte de responsabilité et de solidarité par 50 Md€ d’économies sur 2015-2017, partagées entre l’ensemble des APU : baisse des dotations aux collectivités locales, modération de la dynamique des dépenses sociales, gel du point de la fonction publique (dégelé de manière anticipée en 2016)… De fait, le ratio de dépenses publiques diminue également (légèrement) depuis 2014, permettant parallèlement un début d’inversion de la courbe des PO sans dégrader la trajectoire de retour à l’équilibre des comptes publics.

Cette inversion mérite assurément d’être poursuivie, notamment par la diminution du taux d’impôt sur les sociétés d’ores et déjà engagée en LFI 2017 (28 % en 2020). Cela suppose cependant de dégager de nouvelles économies – comme le prévoit d’ailleurs le président de la République Emmanuel Macron (engagement de campagne de réaliser 60 Md€ d’économies annuelles au terme du quinquennat). À niveau quantitatif et qualitatif constant de services publics, des gisements d’économies se trouvent par exemple dans les dépenses des administrations publiques locales – ce qui permettrait de diminuer la fiscalité locale, notamment celle qui pèse sur les facteurs de production – et donc dans la simplification de la carte territoriale. Des réformes structurelles, du marché du travail notamment, seraient quant à elles de nature à la fois à diminuer les dépenses publiques (et donc les PO) et à augmenter le PIB.

*

L’inversion de la courbe des PO est une réalité depuis 2014 mais vient à ce stade seulement corriger légèrement le ressaut de PO destiné à résorber le déséquilibre des comptes publics et à s’éloigner de la zone de risque entraperçue lors la crise des dettes souveraines. Pour aller plus loin, et ainsi atténuer le poids que font peser les PO sur la croissance, des économies sur les dépenses publiques sont nécessaires, sous réserve de leur acceptabilité sociale. À défaut d’économies substantielles, les PO pourraient à tout le moins être redessinés pour être moins distorsifs et moins désincitatifs.