Kapitel 5

Der 3. Aspekt des finanziellen IQs: Budgetierung Ihres Geldes

Mein armer Vater riet mir oft: »Lebe im Rahmen deiner Möglichkeiten.«

Mein reicher Vater sagte: »Wenn du reich sein willst, musst du deine finanziellen Mittel ausbauen.«

In diesem Kapitel werden Sie herausfinden, warum es finanziell gesehen nicht intelligent ist, im Rahmen seiner Möglichkeiten zu leben, um reich zu werden. Sie werden etwas über Budgetierung lernen und dass es zwei Arten von Budgets gibt. Das eine weist ein Defizit auf, das andere einen Überschuss. Der dritte Aspekt des finanziellen IQs ist deshalb so bedeutend, weil es entscheidend ist zu lernen, wie man im Haushaltsplan einen Überschuss einplant, um reich zu werden und reich zu bleiben.

Ein Budget ist ein Plan

Eine der Definitionen des Wortes »Budget« ist: ein Plan für die Abstimmung von finanziellen Mitteln und Ausgaben.

Mein reicher Vater sagte, dass ein Haushaltsplan ein Plan ist. Er fuhr fort: »Die meisten Menschen verwenden ihren Haushaltsplan als einen Plan, um arm oder Angehöriger des Mittelstandes zu sein, und nicht als einen Plan, um reich zu werden. Die meisten Menschen führen ihr Leben eher mit einem Haushaltsdefizit als mit einem Haushaltsüberschuss. Anstatt auf einen Überschuss hinzuarbeiten, arbeiten viele Menschen daran, im Rahmen ihrer finanziellen Mittel zu leben, was oft bedeutet, ein Haushaltsdefizit zu schaffen.«

Die erste Art von Budget: Ein Haushaltsdefizit

Die Definition des Haushaltsdefizits im Barron’s Finance and Investment Handbook

(dt.: Barrons Finanz- und Investitionshandbuch) lautet: »Zu hohe Ausgaben im Vergleich zum Einkommen, bei einer Regierung, einem Unternehmen oder einer Person.« Beachten Sie die Worte »zu hohe Ausgaben im Vergleich zum Einkommen«. Mehr auszugeben, als Sie verdienen, führt zu einem Defizit. So viele Menschen arbeiten mit einem Defizit, weil es so viel einfacher ist, Geld auszugeben, als Geld zu verdienen. Wenn sie vor einem lähmenden Haushaltsdefizit stehen, entscheiden sich die meisten Menschen dafür, ihre Ausgaben zu kürzen. Anstatt die Ausgaben zu kürzen, empfahl mein reicher Vater, das Einkommen zu erhöhen. Er hielt es für klüger, seine finanziellen Mittel durch Einkommenssteigerung zu erweitern.

Haushaltsdefizit einer Regierung

Zum Haushaltsdefizit von Regierungen steht im Barron’s

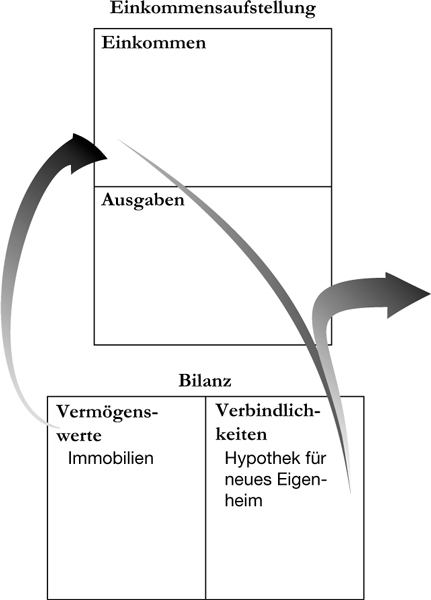

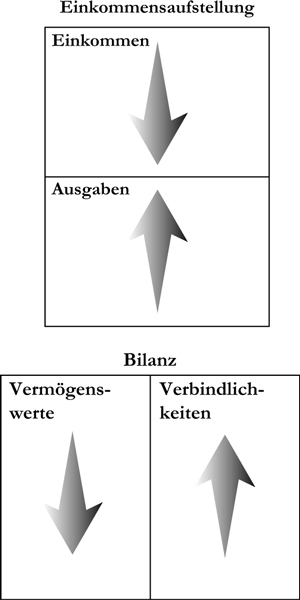

: »Ein von der Regierung der Vereinigten Staaten angesammeltes Haushaltsdefizit muss durch die Ausgabe von Staatsanleihen finanziert werden.« In den vorangegangenen Kapiteln dieses Buches habe ich darüber geschrieben, wie die US-Regierung ihre Probleme durch den Verkauf von Schulden (das heißt Staatsanleihen) finanzierte, für die zukünftige Steuerzahler bezahlen müssen. Der Treuhandfonds der Sozialversicherung, der nicht wirklich existiert, ist voller Staatsanleihen. Anders ausgedrückt, weil die US-Regierung mit einem Haushaltsdefizit arbeitet, wurde das Geld, das Arbeitnehmer und Unternehmen in den Sozialversicherungsfonds eingezahlt haben, verwendet, um andere Rechnungen zu bezahlen, nicht um den Treuhandfonds der Sozialversicherung aufzustocken. Siehe das obere Diagramm auf Seite 95.

Haushaltsdefizit eines Unternehmens

Der Barron’s

erklärt: »Defizite in Unternehmenshaushalten müssen durch Umsatzsteigerung und Ausgabenreduzierung verringert oder beseitigt werden, sonst kann das Unternehmen auf lange Sicht nicht überleben.« Beachten Sie auch hier die beiden Möglichkeiten. Die eine Möglichkeit ist, den Umsatz zu steigern, und die andere, die Ausgaben zu senken.

Die Vermögensaufstellung eines Unternehmensdefizits sieht aus wie das untere Diagramm auf Seite 95.

Mein reicher Vater empfahl mir, eine Stelle bei Xerox anzunehmen, damit ich lernen würde, den Umsatz zu steigern, und damit das Einkommen zu erhöhen. Für viele Unternehmen und Einzelpersonen ist es schwierig, ihr Einkommen zu erhöhen. Für Unternehmen, die nicht verkaufen können, ist es einfacher, Ausgaben zu senken, Schulden (Verbindlichkeiten) zu erhöhen oder Vermögenswerte zu verkaufen. Das Problem mit Ausgabensenkungen, steigender Verschuldung und dem Verkauf von Vermögenswerten ist, dass das in der Regel die Situation verschlimmert. Das ist also der Grund, warum mein reicher Vater mir empfahl zu lernen, wie man verkauft. Wenn man verkaufen kann, kann man sein Einkommen erhöhen. Die Einstellung meines reichen Vaters war es, dass die Erhöhung des Einkommens ein besserer Weg sei, um das Problem eines Haushaltsdefizits zu lösen, als die Ausgaben zu senken. Wenn man leichtfertige Ausgaben wie zum Beispiel verschwenderische Partys und unproduktive Schulden wie etwa für einen Firmenjet hat, kann es natürlich am besten sein, diese finanziell unverantwortlichen Probleme anzugehen, bevor man versucht, mehr zu verkaufen.

Haushaltsdefizit einer Person

Im Barron’s

steht: »Personen, die kontinuierlich mehr ausgeben, als sie verdienen, werden riesige Schulden ansammeln, die sie letztendlich zwingen können, Konkurs anzumelden, wenn die Schulden nicht getilgt werden können.«

Wie wir wissen, sind viele Menschen verschuldet, weil sie mehr ausgeben, als sie verdienen. Doch wie bereits im vorherigen Kapitel erwähnt, können die Menschen weniger ausgeben, weil Finanzhaie den Angestellten Geld vom Gehalt abziehen, bevor es auf ihrem Konto landet. Die Rechtfertigung für den Einbehalt von Arbeitnehmergeldern vor

deren Auszahlung ist, dass den meisten die finanzielle Intelligenz fehlt, um ihr eigenes Geld zu verwalten. Wenn unsere Schulen finanzielle Bildung unterrichten würden, könnte man die Arbeitnehmer vielleicht mit der Verwaltung ihres eigenen Geldes betrauen, anstatt Bürokraten und Banker ihr Geld für sie verwalten zu lassen. Das Problem ist, wenn man Bürokraten und Banker mit der Verwaltung Ihres Geldes betraut, halten sie Ihr Geld für ihr eigenes.

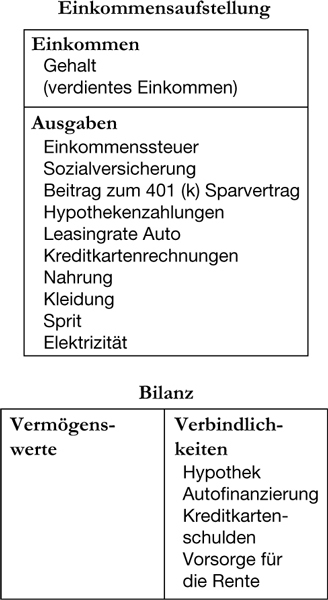

Betrachtet man die Vermögensaufstellung einer Einzelperson, so sieht das wie das Diagramm auf Seite 96 aus.

Die Menschen im E-Quadranten haben oft keine Kontrolle über diese vier wichtigen Ausgaben – Steuern, Sozialversicherung, Renten und Hypothekenzahlungen. Aus diesem Diagramm können Sie ersehen, wie Regierungsbürokraten Geld über Steuern und Sozialversicherung einziehen, während Banker Ihr Geld über Altersvorsorge (401[k]) und Hypothekenzahlungen nehmen. Diese Maßnahmen sind für viele Menschen die Ursache ihrer Haushaltsdefizite.

Eine finanziell intelligente Person hat die Kontrolle über diese Ausgaben.

Die zweite Art von Haushalt: Ein Haushaltsüberschuss

Im Barron’s

steht: »Ein Haushaltsüberschuss ist ein Überschuss an Einkommen im Vergleich zu den Ausgaben in einem bestimmten Zeitraum für eine Regierung, ein Unternehmen oder eine Einzelperson.«

Beachten Sie die Worte »Überschuss des Einkommens im Vergleich zu den Ausgaben«. Das muss nicht unbedingt bedeuten, dass man im Rahmen der eigenen Mittel lebt. Die Definition besagt nicht, dass durch eine Reduzierung der Ausgaben ein Überschuss erzeugt wird, obwohl eine Reduzierung der Ausgaben zu einem Einkommensüberschuss führen kann. Es bedeutet, sich auf die Schaffung von überschüssigem Einkommen zu konzentrieren – den ersten Aspekt des finanziellen IQs: Mehr Geld zu verdienen. Mein reicher Vater liebte die Worte »Überschuss an Einkommen«. In diesem Kapitel geht es um Einkommensüberschüsse und weniger darum, Ausgaben zu reduzieren und im Rahmen der eigenen finanziellen Mittel zu leben.

Haushaltsüberschuss einer Regierung

Im Barron’s

steht: »Eine Regierung mit einem Überschuss kann sich dafür entscheiden, neue Regierungsprogramme zu starten oder Steuern zu senken.«

Diese Aussage ist nicht unproblematisch. Problem Nummer eins ist, dass Regierungen erwirtschaftete Überschüsse immer ausgeben. Ein Regierungsauftrag funktioniert folgendermaßen: Wenn eine Regierungsbehörde effizient ist und Geld spart, wird sie bestraft, anstatt belohnt zu werden, indem ihr der Haushalt im nächsten Jahr gekürzt wird. Um dies zu vermeiden, geben die meisten Regierungsbehörden ihr gesamtes Budget aus, auch wenn es nicht notwendig wäre. Das bedeutet, dass die Kosten weiter steigen und die Chancen auf einen Haushaltsüberschuss der Regierung verschwindend gering sind. Mit anderen Worten, staatliche Bürokratien sind darauf ausgelegt, mit einem Haushaltsdefizit zu arbeiten, und die Steuern werden immer steigen, unabhängig davon, wer an der Macht ist.

Wie Demokraten einen Haushalt verwalten.

Sie erinnern sich vielleicht aus dem vorhergehenden Kapitel, dass Demokraten es lieben zu besteuern und auszugeben. Demokraten lieben es, Geld für mehr staatliche Sozialprogramme wie die Sozial- und Krankenversicherung auszugeben. Das Problem ist, dass Sozialprogramme nur deshalb größer werden, weil sie das Problem, für das sie geschaffen wurden, nicht lösen. Um dem entgegenzuwirken, wird das Budget erhöht, und der Teufelskreis setzt sich fort. In der Regierung wird Mittelmäßigkeit belohnt und Effizienz bestraft.

Das Folgende ist ein Diagramm des Budgets eines Demokraten:

Wie Republikaner ein Budget verwalten.

Die Republikaner neigen dazu, zu leihen und auszugeben. Sie wollen die Wirtschaft ausbauen, indem sie den Geldbestand durch Schulden mit wertlosem Geld überschwemmen. Es ist fast so, als würde man die Wirtschaft mit legalem Falschgeld überschütten. Auch hier sieht zusätzliches Geld wie eine Steigerung der Einnahmen aus, aber in Wirklichkeit ist es ein Anstieg der Verschuldung in Form von Schatzbriefen und Anleihen, was die Aussicht auf einen Überschuss am Ende verringert. Viele Angehörige des Mittelstands tun das Gleiche, indem sie ihr Zuhause als Geldautomaten nutzen. Jedes Mal, wenn ihr Haus an Wert zunimmt, vor allem aufgrund des Wertverlustes des Dollars, beleihen sie ihr Eigenheim, um Kreditkartenrechnungen abzuzahlen.

Mit einfachen Worten ist es unmöglich, weniger zu verdienen, mehr zu leihen und auszugeben und einen Überschuss zu schaffen. Wie Präsident Clinton es so eloquent ausdrückte: »Die Wirtschaft ist schuld, Dummkopf.«

Das Folgende ist ein Diagramm eines republikanischen Haushalts:

Haushaltsüberschuss eines Unternehmens

Der Barron’s

erklärt: »Ein Unternehmen mit einem Überschuss kann das Geschäft durch Investitionen oder Zukäufe erweitern oder eigene Aktien zurückkaufen.«

Beachten Sie die beiden Möglichkeiten, ein Unternehmen zu expandieren: Investition oder Zukauf. Ein Unternehmen gibt Geld aus, um sich zu vergrößern, oder es kauft ein anderes Unternehmen zu, um zu expandieren. Kann ein Unternehmen nicht durch Investition oder Zukauf expandieren, kann es eigene Aktien zurückkaufen. Dieser Aktienrückkauf kann manchmal bedeuten, dass das Unternehmen sich nicht dazu in der Lage sieht, das Geschäft zu erweitern, und sich stattdessen dafür entscheidet, sich selbst zu kaufen. Wenn diese Aktion den Aktienkurs in die Höhe treibt, sind viele Aktionäre damit glücklich, auch wenn das Unternehmen nicht wächst.

Wenn ich höre, dass ein Unternehmen seine eigenen Aktien zurückkauft, bin ich mir klar, dass das verschiedene Dinge bedeuten kann. Ein Aktienrückkauf kann bedeuten, dass das Unternehmen aufgehört hat zu wachsen und die Führung nicht weiß, wie sie das Geschäft ausbauen soll. Dies ist kein gutes Zeichen für Investoren. Anstatt mehr Aktien zu kaufen, wenn der Aktienkurs steigt, könnte es an der Zeit sein zu verkaufen.

Ein Aktienrückkauf könnte auch bedeuten, dass die Führung denkt, dass ihr Aktienkurs ein Schnäppchen im Vergleich zum Vermögenswert des Unternehmens ist. Wenn dies der Fall ist, dann sollten Anleger mit steigendem Aktienkurs mehr kaufen.

Anders gesagt, ein Haushaltsüberschuss eines Unternehmens kann Ihnen verschiedene Dinge über das Unternehmen und seine Führung erzählen.

Haushaltsüberschuss einer Person

Der Barron’s

erklärt: »Eine Person mit einem Haushaltsüberschuss kann sich dafür entscheiden, ihre Schulden abzuzahlen beziehungsweise ihre Ausgaben oder Investitionen zu erhöhen.«

Beachten Sie, dass der Barron’s

drei Möglichkeiten für natürliche Personen anbietet. Diese sind: Schulden abzahlen, mehr Geld ausgeben oder investieren. Wie die meisten von uns wissen, ist einer der Gründe, warum so viele Menschen finanzielle Schwierigkeiten haben, dass sie die Ausgaben und Schulden erhöhen und die Investitionen reduzieren.

Zwei Möglichkeiten

Was den dritten Aspekt des finanziellen IQs betrifft: Das Budgetieren Ihres Geldes, gibt es nur zwei Möglichkeiten – Defizit oder Überschuss. Viele Menschen wählen das Defizit. Wenn Sie reich sein wollen, wählen Sie den Überschuss und erzielen Sie ihn, indem Sie Ihre Einnahmen erhöhen und nicht die Ausgaben reduzieren.

Das Defizit

Ich habe einen Freund in Atlanta, der viel Geld verdient. Er muss viel Geld verdienen. Wenn er aufhört, viel Geld zu verdienen, werden ihn seine Geldprobleme bei lebendigem Leibe auffressen. Er hat sich dafür entschieden, ein Defizit zu schaffen.

Jedes Mal, wenn Dan mehr Geld verdient, kauft er entweder ein größeres Haus, ein neueres Auto oder macht einen teuren Urlaub mit den Kindern. Er hat noch eine weitere schlechte Angewohnheit. Etwa alle zehn Jahre heiratet er eine jüngere Frau und bekommt ein weiteres Kind. Dan wird älter, aber seine Frauen sind immer etwa gleich alt – 25. Dan ist ein Profi darin, viel Geld zu verdienen und seine Geldprobleme durch Defizite zu verschlimmern.

Der Überschuss

Die zweite finanzielle Option ist die Planung eines Haushaltsüberschusses. Nach dem Geldverdienen, dem ersten Aspekt des finanziellen IQs, und dem Schutz Ihres Geldes, dem zweiten Aspekt, ist es jetzt entscheidend zu lernen, wie man einen Überschuss plant, um finanzielle Integrität zu erreichen.

Im Folgenden habe ich eine Reihe von Lektionen, die ich von meinem reichen Vater und anderen wohlhabenden Menschen über die Planung eines Haushaltsüberschusses gelernt habe.

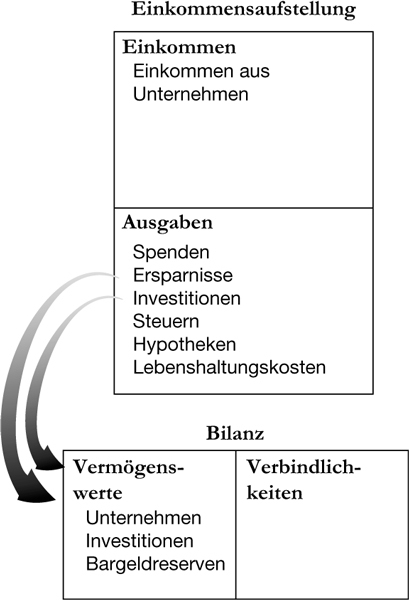

Haushaltstipp Nr. 1: Ein Haushaltsüberschuss ist ein Aufwand.

Dies ist eine der besten Lektionen über Geld, die mein reicher Vater an seinen Sohn und mich weitergab. Mit Blick auf die Vermögensübersicht sagte er: »Du musst einen Überschuss in einen Aufwand verwandeln.« Um einen Haushaltsüberschuss zu erzielen, sah seine Vermögensaufstellung so aus:

Er erklärte weiter: »Viele Regierungen, Unternehmen und Einzelpersonen schaffen keinen Haushaltsüberschuss, weil sie denken, dass ein Haushaltsüberschuss so aussieht:«

In Rich Dad Poor Dad

schrieb ich darüber, wie wichtig es ist, sich zuerst selbst zu bezahlen

. Haushalt 1 ist ein Beispiel dafür, wie man sich selbst zuerst bezahlt. Haushalt 2 ist ein Beispiel dafür, wie man sich selbst zuletzt bezahlt.

Die meisten Menschen wissen, dass sie sparen, spenden und investieren sollten. Das Problem ist, dass die meisten Menschen, nachdem sie ihre Ausgaben bezahlt haben, kein Geld mehr haben, um dies zu tun. Der Grund dafür ist, dass sie das Sparen, Spenden und Investieren als letzte Priorität betrachten.

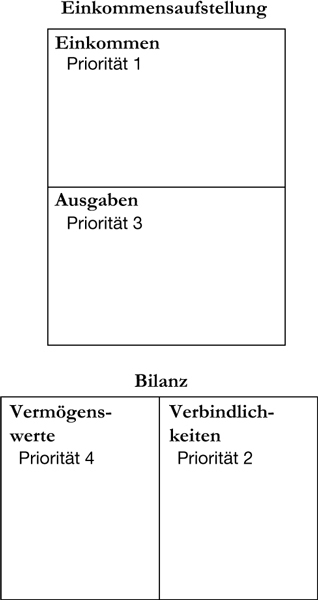

Lassen Sie mich veranschaulichen, was ich sage. Wie erwähnt, können Sie bei der Betrachtung der Vermögensaufstellung die Prioritäten einer Person erkennen.

Mit anderen Worten, die finanziellen Prioritäten der meisten Mittelständler sind:

Priorität 1: Finden Sie eine hochbezahlte Stelle.

Priorität 2: Zahlen Sie die Hypotheken- und Leasingraten.

Priorität 3: Bezahlen Sie Rechnungen pünktlich.

Priorität 4: Sparen, Spenden und Investieren.

Mit anderen Worten, sich selbst zuerst zu bezahlen ist ihre letzte Priorität.

Der Überschuss muss Priorität haben

Um einen Haushaltsüberschuss erzielen zu können, muss der Überschuss Priorität haben. Am besten priorisieren Sie Ihre Ausgabengewohnheiten neu, um den Überschuss zur obersten Priorität zu machen. Machen Sie das Sparen, Spenden und Investieren mindestens zu Ihrer Priorität 2, und geben Sie alles als Aufwand in Ihrer Vermögensaufstellung an.

Leichter gesagt als getan

Ich weiß, dass die meisten von Ihnen der Logik dessen, was ich sage, zustimmen können und auch zustimmen, dass die Menschen das Sparen, Spenden und Investieren zu einer höheren Priorität machen müssen. Ich weiß auch, dass das einfacher gesagt als getan ist. Deshalb lassen Sie mich erzählen, wie Kim und ich dieses Problem gelöst haben.

Bald nach unserer Hochzeit hatten wir die gleichen finanziellen Probleme wie viele Neuverheiratete. Wir hatten höhere Ausgaben als Einnahmen. Um dieses Problem zu lösen, stellten wir Betty, die Buchhalterin ein. Betty wurde angewiesen, 30 Prozent aller Einnahmen abzuschöpfen, als Aufwand, und dieses Geld in die Vermögensspalte zu legen.

Ein Beispiel mit einfachen Zahlen – wenn wir 1.000 Dollar Einkommen hatten und 1.500 Dollar Ausgaben, sollte Betty 30 Prozent der 1.000 Dollar nehmen und das Geld in die Vermögensspalte legen. Mit den restlichen 700 Dollar sollte sie einen Teil der 1.500 Dollar an Ausgaben bezahlen.

Betty wäre fast gestorben. Sie dachte, wir wären verrückt. Sie sagte: »Das könnt ihr nicht machen. Ihr habt Rechnungen zu bezahlen.« Sie hätte fast gekündigt. Wissen Sie, Betty war eine großartige Buchhalterin, aber sie hat das Geld wie eine arme Person budgetiert. Sie bezahlte alle anderen zuerst und sich selbst zuletzt. Da kaum noch etwas übrig war, bezahlte sie sich selbst nichts. Ihre Gläubiger, die Regierung und die Banker waren alle wichtiger als Betty.

Sie argumentierte und verteidigte ihre Ansichten. Ihre gesamte Ausbildung war darauf ausgerichtet, zuerst alle anderen zu bezahlen. Bei dem Gedanken, ihre Rechnungen oder Steuern nicht zu bezahlen, zitterten ihr die Knie.

Endlich brachte ich sie dazu zu verstehen, dass sie uns einen Gefallen tat. Sie half uns. Ich erklärte ihr, dass sie uns dabei unterstützte, ein sehr großes Problem zu lösen, das Problem, nicht genug Geld zu haben. Und wie Sie wissen, macht uns die Lösung von Problemen klüger. Als sie verstand, dass sie tatsächlich Einkommen durch die Ausgaben schuf, war sie bereit, unserem Plan zur Schaffung eines Haushaltsüberschusses zuzustimmen. Für jeden Dollar Einkommen nahm Betty 30 Cent und steckte sie in Ersparnisse, in Spenden und Investitionen. Sie wusste, dass Ersparnisse, Spenden und Investitionen notwendige Ausgaben sind, um einen Überschuss zu schaffen, unsere erste und wichtigste Ausgabe.

Von den 70 Cent jedes verbleibenden Dollars sollte sie Steuern, Verbindlichkeiten wie unsere Hypotheken- und Leasingraten für das Auto und dann unsere Rechnungen wie Strom, Wasser, Lebensmittel, Kleidung und so weiter bezahlen.

Ich brauche nicht zu sagen, dass wir lange Zeit jeden Monat zu wenig Geld hatten. Obwohl wir uns zuerst selbst bezahlt hatten, hatten wir nicht genug Geld, um andere zu bezahlen. Es gab ein paar Monate, in denen Kim und ich bis zu 4.000 Dollar zu wenig hatten. Wir hätten die 4.000 Dollar aus unserem Vermögen bezahlen können, aber das war unser Geld. Die Vermögensspalte gehörte uns.

Statt in Panik zu verfallen, wurde Betty angewiesen, sich jeden Monat mit uns zusammenzusetzen und uns mitzuteilen, wie viel Minus wir machten. Nach einem tiefen Atemzug sagten Kim und ich dann immer: »Es ist Zeit, zum ersten Aspekt des finanziellen IQs zurückzukehren: Mehr Geld verdienen.« Damit eilten Kim und ich herum und taten alles, was wir konnten, um mehr Geld zu verdienen. Kim mit ihrem Marketinghintergrund rief oft in Unternehmen an und bot Beratung zu ihren Marketingplänen an. Sie nahm auch Modeljobs an und verkaufte eine Kleidungskollektion. Ich bot an, Investment- oder Verkaufs- und Marketingkurse zu geben. Einige Monate lang bildete ich Vertriebsteams bei einer lokalen Immobiliengesellschaft aus. Ich verdiente sogar Geld, indem ich einer Familie beim Umzug half und für eine andere Familie etwas Land urbar machte.

Mit anderen Worten, wir schluckten unseren Stolz und taten alles Nötige, um das zusätzliche Geld zu verdienen. Irgendwie haben wir es immer geschafft; und irgendwie blieb Betty bei uns und unterstützte uns bei der Lösung unseres Problems und dem Prozess, obwohl sie sich mehr um uns sorgte als wir.

Unglücklicherweise konnte Betty zwar uns helfen, war aber nicht bereit, sich selbst zu helfen. Das Letzte, was wir hörten, war, dass sie in Rente ging und zu ihrer einzigen Tochter zog. Sie teilen sich die Kosten und verwenden Bettys Zahlungen aus der Sozialversicherung, um sie zu decken. Sie haben keinen Haushaltsüberschuss.

Unser Geld investieren

1989 kaufte Kim ihr erstes Mietobjekt. Sie zahlte 5.000 Dollar an und verdiente 25 Dollar positiven Cashflow im Monat. Heute kontrolliert Kim ein Multimillionen-Dollar-Portfolio und über tausend Mieteinheiten, und es wächst weiter. Hätten wir das Investieren nicht zu einer Ausgabe gemacht und uns nicht zuerst bezahlt, wären wir vielleicht immer noch dabei, alle anderen zuerst zu bezahlen.

Erspartes

Wir sparten, bis wir genug Bargeld hatten, um unsere Ausgaben ein Jahr lang zu decken. Statt Bargeld auf einem Privatkonto aufzubewahren, haben wir es in börsennotierten Gold- und Silber-Fonds (ETFs) angelegt. Das bedeutet, wenn wir Bargeld, das heißt Liquidität, benötigen, werden unsere liquiden Vermögenswerte von unserem Börsenmakler in Gold- und Silberzertifikaten und nicht in Bargeld bei einer Privatkundenbank gehalten. Wie Sie wissen, mag ich den Dollar nicht, weil er stetig an Wert verliert. Bargeld oder Ersparnisse in Gold und Silber zu halten hindert mich auch daran, es auszugeben. Ich hasse es, Gold und Silber gegen Dollar einzulösen. Dabei tauscht man einen Vermögenswert mit steigendem Wert gegen eine Ware ein, die an Wert verliert.

Gott ist unser Partner

Was das Spenden betrifft, so spenden wir weiterhin einen großen Teil an gemeinnützige Organisationen. Es ist wichtig zu geben. Wie mein sehr religiöser Freund sagt: »Gott muss nicht empfangen, aber der Mensch muss geben.« Ein weiterer Grund, warum wir geben, ist, weil die Spende unsere Art ist, unseren Partner zu bezahlen – Gott. Gott ist der beste Geschäftspartner, den ich je hatte. Er verlangt 10 Prozent und lässt mich die anderen 90 Prozent behalten. Wissen Sie, was passiert, wenn Sie aufhören, Ihre Partner zu bezahlen? Sie beenden die Zusammenarbeit. Deshalb haben wir das Spenden.

Zu wenig Geld haben

Als wir einen Überschuss planten, fanden Kim und ich als Erstes heraus, dass wir nicht genug Geld verdienten. Der Vorteil, jeden Monat zu wenig Geld zu haben, war unter anderem, dass wir früh und nicht später im Leben mit dem Problem konfrontiert waren, zu wenig Geld zu haben. Ich vermute, dass es viele Menschen gibt, die jeden Monat zu wenig Geld haben, und später im Leben, wenn ihr Arbeitsleben hinter ihnen liegt, auch zu wenig Geld haben. Dann ist es vielleicht zu spät, das Problem zu lösen, nicht genug Geld zu haben.

Wie ich am Anfang dieses Buches bereits schrieb: Wenn Sie ein Problem nicht lösen, werden Sie dieses Problem Ihr ganzes Leben lang haben. Probleme lösen sich selten von selbst. Deshalb haben wir uns früh im Leben entschlossen, uns selbst zuerst zu bezahlen, auch wenn wir zu wenig Geld hatten. Das zwang uns, das Problem des Geldmangels zu lösen.

Wer schreit am lautesten?

Als wir uns selbst zuerst bezahlten, waren die Leute, die am lautesten schrien, die Banken und die Menschen, denen wir Geld schuldeten. Wir hätten uns von diesen Leuten so einschüchtern lassen können, dass wir ihnen das Geld gegeben hätten. Stattdessen ließen wir uns derart einschüchtern, dass wir den ersten Aspekt unseres finanziellen IQs erhöhten: Mehr Geld verdienen.

Viele Menschen zahlen sich nicht zuerst selbst aus, weil niemand sie anschreit. Niemand stellt einen Inkassobeauftragten ein, um bei sich selbst zu kassieren. Sie drohen sich nicht selbst mit einer Zwangsvollstreckung. Anders ausgedrückt, wir üben keinen Druck auf uns selbst aus, wenn wir uns nicht selbst bezahlen. Und doch beugen wir uns dem Druck unserer Gläubiger und bezahlen sie. Kim und ich nutzten die Drucktaktiken unserer Gläubiger von unserer Ausgabenseite, um uns zu motivieren, mehr Geld zu verdienen und unser Einkommen zu steigern.

Haushaltstipp Nr. 2: Die Ausgabenspalte ist eine Kristallkugel.

Wenn Sie jemals die Zukunft einer Person vorhersagen wollen, schauen Sie sich einfach die Ausgaben der Person in einem beliebigen Monat an. Zum Beispiel:

|

Person A

|

Person B

|

|

Spende an die Kirche

|

Sechser-Pack Bier

|

|

Sparguthaben

|

Neue Schuhe

|

|

Buch über Investitionen

|

Neuer Fernseher

|

|

Seminar über Investieren

|

Karten für ein Fußballspiel

|

|

Fitnessstudiogebühren

|

Sechser-Pack Bier

|

|

Wohltätige Spenden

|

Tüte Chips

|

|

Persönlicher Coach

|

Sechser-Pack Bier

|

Mein reicher Vater sagte: »Du kannst die Zukunft einer Person vorhersagen, indem du dir ansiehst, wofür sie ihre Zeit verwendet und ihr Geld ausgibt.« Er sagte auch: »Zeit und Geld sind sehr wichtige Vermögenswerte. Setze sie weise ein.«

Wie wichtig ein Haushaltsüberschuss für jemanden ist, können Sie an seiner Ausgabenspalte erkennen. Zum Beispiel:

Schauen Sie sich nur an, wie viel Geld zuerst an andere Organisationen oder Personen gezahlt wird. Beachten Sie, dass ich den Ruhestand als Verbindlichkeit sehe. Technisch gesehen, handelt es sich um eine nicht finanzierte Verbindlichkeit, bis sie zu einem Vermögenswert wird. Und wenn Sie in Amerika auf Ihren 401(k) für Ihren Ruhestand setzen, zahlen Sie den höchsten Prozentsatz an Steuern, weil er als Arbeitseinkommen besteuert wird.

Vergleichen Sie diese Ausgabenspalte mit einer Spalte, bei der an erster Stelle die Zahlung an sich selbst

steht.

Denken Sie daran: Ihre Vermögensspalte ist Ihre Spalte. Wenn Sie sich nicht zuerst bezahlen, wird es niemand anderes tun. Durch Ihre täglichen Ausgaben bestimmen Sie und Gott, wenn Sie an Gott glauben und ihm den Zehnten bezahlen (Spenden), Ihre finanzielle Zukunft.

Haushaltstipp Nr. 3: Meine Vermögenswerte zahlen meine Verbindlichkeiten ab.

Mein armer Vater setzte darauf, billig einzukaufen. Er dachte, Sparsamkeit sei intelligente Haushaltsplanung. Wir lebten in einem durchschnittlichen Haus in einer durchschnittlichen Nachbarschaft. Mein reicher Vater liebte den Luxus. Er lebte in einem fabelhaften Haus, in einer wohlhabenden Nachbarschaft und lebte einen üppigen Lebensstil. Er mochte es nicht, geizig zu sein, auch wenn er trotzdem immer noch achtsam mit seinem Geld umging.

Wenn mein armer Vater einen Luxusartikel wollte, verweigerte er sich einfach den Luxus, ihn zu besitzen. Er sagte: »Wir können es uns nicht leisten.« Wenn mein reicher Vater einen Luxusartikel wollte, sagte er einfach: »Wie kann ich ihn mir leisten?« Und er konnte es sich dadurch leisten, indem er einen Vermögenswert in der Spalte Vermögenswerte schuf, einen Vermögenswert, der die Verbindlichkeit abbezahlte. Seine Vermögensaufstellung sah so aus:

Mit anderen Worten, er erwarb Vermögenswerte, indem er sich zuerst selbst bezahlte. Mit dem Cashflow aus dem Vermögen kaufte er dann seine Luxusverbindlichkeiten. Wenn er großen Luxus wollte, schuf er zuerst große Vermögenswerte. Viele Leute kaufen zuerst großen Luxus und haben nie genug Geld, um Vermögenswerte zu kaufen. Nochmals, es ist eine Frage der Prioritäten.

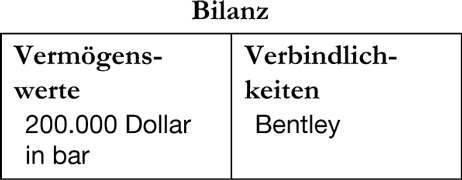

Das Bentley-Konto

Vor zwei Jahren wollte ich ein neues Auto – einen Bentley Cabriolet. Der Preis: 200.000 Dollar. Ich hatte das Geld in meiner Vermögensspalte. Ich hätte das Auto mit Bargeld kaufen können. Das Problem beim Kauf eines 200.000 Dollar teuren Bentley mit Bargeld ist, dass das Auto nur 125.000 Dollar wert ist, sobald ich es vom Parkplatz fahre. Das ist kein kluger Umgang mit meinem Geld.

Anstatt mein Geld auszugeben, rief ich meinen Börsenmakler Tom an und beauftragte ihn, einige meiner Gold- und Silberaktien in 200.000 Dollar Bargeld umzuwandeln. Seine Aufgabe war es, die 200.000 Dollar zu nehmen und sie in 450.000 Dollar zu verwandeln. Das Projekt erhielt den Namen »Das Bentley-Konto«. Tom brauchte etwa acht Monate, aber er rief schließlich an und sagte: »Du kannst deinen Bentley kaufen.« Dann stellte ich einen Scheck aus und bezahlte den Bentley mit dem Geld, das aus meinen Vermögenswerten geschaffen worden war.

Die Transaktion sah so aus:

Nach der Transaktion:

Ich wollte, dass das Konto auf 450.000 Dollar hochgetradet wurde, weil die zusätzlichen 50.000 Dollar die Kapitalertragssteuern und die Provision für Tom decken sollten. Am Ende hatte ich meinen Bentley, und ich hatte noch die ursprünglichen 200.000 Dollar.

Hätte ich den Bentley einfach bar bezahlt, ohne das Konto zu traden, hätte die Endbilanzposition so ausgesehen:

Ich hätte meine 200.000 Dollar Vermögenswerte in Form von Bargeld (das heißt Gold- und Silberzertifikate) verloren, und ich hätte weitere 75.000 Dollar durch den sofortigen Wertverlust verloren, als ich das Auto vom Parkplatz fuhr.

Im Kapitel über den zweiten Aspekt des finanziellen IQs: Schutz Ihres Geldes, schrieb ich darüber, wie gute Broker Sie reich machen können und schlechte Broker Ausreden haben. Das Bentley-Konto ist ein Beispiel dafür, wie ein guter Broker mich reich und glücklich macht und mir so den Luxus ermöglicht. Suchen Sie also nach einem guten Broker, wenn Sie noch keinen haben.

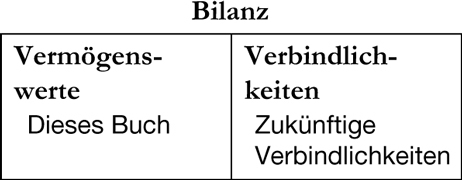

Vermögenswerte = Luxusverbindlichkeiten

Einer der Vorteile, ein Autor zu sein, ist, dass ich, wenn ich eine neue Verbindlichkeit möchte, zuerst ein Buch wie dieses hier schreiben kann, und die Lizenzgebühren aus dem Buch finanzieren die Verbindlichkeit. Die zukünftige Transaktion sieht wie folgt aus:

An dieser Stelle könnte es nützlich sein, Sie daran zu erinnern, was Vermögenswerte und Verbindlichkeiten sind. In meinem Buch Rich Dad Poor Dad

habe ich sie so einfach definiert: Ein Vermögenswert ist etwas, das Geld in

Ihre Taschen bringt. Eine Verbindlichkeit ist etwas, das Ihnen Geld aus

der Tasche zieht. Es spricht nichts dagegen, Verbindlichkeiten zu genießen – solange Sie weiterhin zuerst sich selbst bezahlen und sie mit dem Einkommen kaufen, das durch Ihr Vermögen generiert wird. Im obigen Beispiel habe ich meine Vermögenswerte zum Kauf meiner Verbindlichkeit verwendet, und am Ende des Tages hatte ich noch mein Vermögen und meinen Bentley.

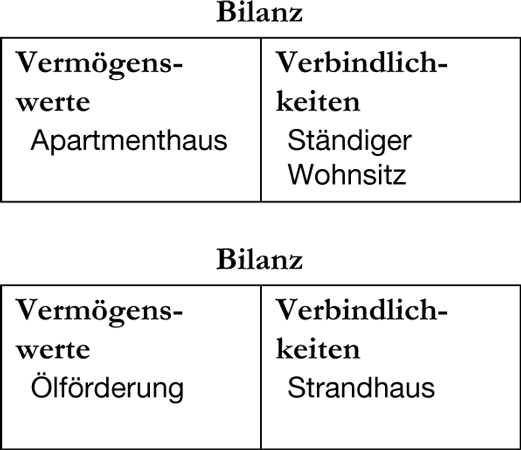

Beispiele dafür, wie Vermögenswerte andere Verbindlichkeiten aus Käufen erlauben, sind in der nachfolgenden Grafik dargestellt.

Dies sind konkrete Beispiele dafür, wie Kim und ich unser Verlangen nach Luxus nutzen, um uns reicher und nicht ärmer zu machen. Wie bereits erwähnt, glaube ich nicht daran, im Rahmen meiner Möglichkeiten leben zu müssen. Ich glaube daran, zuerst meine Möglichkeiten zu erweitern und dann das Leben zu genießen. Ein Mensch mit einem niedrigen finanziellen IQ weiß nur, wie man im Rahmen seiner Möglichkeiten lebt. Mit anderen Worten, die Kosten zu senken. Wenn Sie sich die Annehmlichkeiten des Lebens nicht gönnen, warum leben Sie dann?

Haushaltstipp Nr. 4: Geben Sie Geld aus, um reich zu werden.

Wenn es hart auf hart kommt, setzen die meisten Menschen eher den Sparstift an, als noch mehr Geld auszugeben. Deshalb gelingt es so vielen Menschen nicht, Reichtum zu erwerben und zu erhalten.

Wenn zum Beispiel in der Geschäftswelt der Umsatz eines Unternehmens zu sinken beginnt, reduzieren die Buchhalter unter anderem die Ausgaben. Und eines der ersten Dinge, an denen gespart wird, sind Werbung und Verkaufsförderung. Mit weniger Werbung und Verkaufsförderung sinkt der Umsatz, und das Problem wird immer größer.

Ein Zeichen für hohe finanzielle Intelligenz ist das Wissen, wann man Geld ausgeben sollte und wann man Ausgaben kürzen muss. Als Kim und ich erkannten, dass wir in Schwierigkeiten waren, erlaubten wir unserer Buchhalterin Betty nicht, die Zahlungen an uns selbst zu kürzen und die Rechnungen zu bezahlen, sondern setzten alles auf den Verkauf, das Marketing und die Werbung. Wir investierten Zeit, Geld und Energie, um unser Einkommen zu steigern. Wir kürzten die Ausgaben nicht.

Am Arbeitsplatz gibt es viele Eigentümer oder Manager, die die Schwachen ausnutzen, Menschen, die ihren Arbeitsplatz und das Geld brauchen. Es gibt Menschen, die die Schwäche der Arbeiter nutzen, um sie schwächer zu machen. Zum Beispiel gibt es viele große Unternehmen, die Ihr Gehalt kürzen und/oder Ihre Aufgaben erweitern, damit Sie härter arbeiten müssen. Wenn Sie aufgeben, wissen sie, dass jemand anderes Ihren Platz einnehmen wird. So wird das Spiel gespielt.

So war es bei Xerox. Als ich gut war, verkleinerten sie mein Territorium, anstatt mir eine Gehaltserhöhung zu geben, erhöhten meine Quote und kürzten sogar mein Gehalt. Es war ihre Art, mich zu höherer Produktivität anzustacheln. Zuerst wurde ich sehr wütend. Ich wollte aufhören … und ich habe fast das Handtuch geschmissen.

Ohne meinen reichen Vater hätte ich vielleicht aufgehört. Stattdessen wies der reiche Vater darauf hin, dass Xerox mich in den Regeln der Wirtschaft trainierte. Sie trainierten mich, mit weniger mehr zu erreichen. Sie machten mich stärker. Als ich den Nutzen für diese Art von Geschäft sah, wurde ich tatsächlich zu einem besseren Geschäftsmann. Ich lernte, den Druck anzunehmen und ihn zu meinem Vorteil zu nutzen.

Als Kim und ich zu Betty, der Buchhalterin, sagten, sie solle uns zuerst bezahlen, bevor wir unsere Steuern und Rechnungen zahlten, war das unsere Art, uns stärker zu machen und uns besser für die Geschäftswelt zu rüsten. Anstatt zu weinen, zurückzuschrecken und zu bezahlen, als die Gläubiger uns anriefen und bedrohten, nutzten wir die Energie unserer Gläubiger, um uns dazu anzutreiben, mehr Geld zu verdienen.

Wenn Leute mich kritisieren und Lügen erzählen, um mich niederzumachen, nutze ich ihre Negativität, um meinen Optimismus zu stärken und mich entschlossener auf den Gewinn zu konzentrieren.

Wenn Probleme auftreten, nutze ich sie, um mich intelligenter zu machen und über das Problem hinauszuwachsen.

Gehen Sie es einen Tag nach dem anderen an

Es ist äußerst wichtig, den Prozess des Budgetierens zu erlernen und zu meistern. Gehen Sie den Prozess einen Tag nach dem anderen an. Anstatt wegen Geld zu streiten, nutzten Kim und ich den Prozess, um mehr über Geld und uns selbst zu diskutieren und zu erfahren. Positive Dinge geschahen nicht über Nacht, aber sie geschahen. Wenn Sie ernsthaft daran arbeiten, einen Überschuss zu erzielen, wird Ihr Leben reicher werden. Das ist es, worum es bei der Haushaltsplanung geht – das, was man hat, einzusetzen, auch wenn das, was man hat, kein Geld ist, um einen besser, stärker und reicher zu machen.

Wie arm zu sein Sie reich machen kann

Nochmals, die Definition eines Budgets lautet: ein Plan für die Koordination von Ressourcen und Ausgaben. Sie werden feststellen, dass nicht von einem Plan für die Koordination des Geldes die Rede ist. Es geht um die Koordination der Ressourcen. Eine sehr wichtige Lektion meines reichen Vaters war, dass ein finanzielles Problem eine Ressource ist – wenn man das Problem löst. Wenn Sie lernen, finanzielle Probleme wie zu wenig Geld, einen schlechten Chef oder einen Schuldenberg zu akzeptieren und sie als Ressourcen und Möglichkeiten zum Lernen zu nutzen, werden Sie langsam, aber sicher einen Haushaltsüberschuss erschaffen.

In der Lektion, die mein reicher Vater mir über finanzielle Intelligenz beibrachte, geht es eigentlich darum, einfallsreich zu sein. Er lehrte seinen Sohn und mich, einfallsreich zu sein und Probleme in Chancen zu verwandeln. Er sagte: »Als ich ein Kind war, war ich arm. Ich bin heute reich, weil ich sah, dass Armut eine Chance ist, eine sehr wichtige Quelle, die Gott mir gegeben hat, um reich zu werden.«

Gute und schlechte Schulden

Es gibt zwei Arten von Schulden: gute und schlechte Schulden. Einfach gesagt, sind gute Schulden die Art von Schulden, die Sie reicher machen und die jemand anderes für Sie amortisiert (begleicht). Schlechte Schulden sind die Art von Schulden, die Sie arm machen und die Sie selbst begleichen müssen.

Geld verleitet manche Leute dazu, alberne Dinge zu tun. Viele Menschen tun zum Beispiel etwas finanziell Verrücktes, wie ein großes Haus zu kaufen, einen Swimmingpool einzubauen, Kreditkarten zu benutzen, um die Rechnungen zu bezahlen, und dann das Eigenkapital Ihres Hauses zu benutzen, um die Kreditkartenrechnungen zu bezahlen. Dies ist ein Beispiel dafür, wie man eine schlechte Situation nimmt und noch schlimmer macht – und so ein Haushaltsdefizit schafft.

Unsere Regierung tut dasselbe. Viele Menschen in der Regierung denken, dass Geld nötig ist, um Probleme zu lösen, deshalb werden die Probleme größer und erfordern mehr Geld, was zu einem Haushaltsdefizit führt.

Die übermäßigen schlechten Schulden sind ein sehr ernstes Problem in der heutigen Welt. Schlechte Schulden sind Forderungen aus einer Verbindlichkeit. Sie sind eine Belastung für die Staaten, Unternehmen und Einzelpersonen. Eine Möglichkeit, reich zu werden, besteht darin, schlechte Schulden als eine Chance zu sehen, um Sie reicher und nicht ärmer zu machen.

Wenn schlechte Schulden Sie zurückhalten, dann sind Sie vielleicht Ihr eigener schlimmster Feind. Wenn die Menschen schlechte Schulden aufhäufen, um Probleme zu lösen, werden die Probleme definitiv schlimmer und größer. Mein Vorschlag ist, das Problem der schlechten Schulden als eine Möglichkeit zu betrachten, zu lernen und klüger zu werden.

Als eines meiner Unternehmen gescheitert war, verlor ich fast 1 Million Dollar. Nach dem Verkauf von Privat- und Firmenvermögen hatte ich noch etwa 400.000 Dollar Schulden. Um dieses Problem mit den schlechten Schulden zu lösen, arbeiteten Kim und ich einen Plan aus, um sie vollständig loszuwerden. Noch einmal, anstatt unsere Ausgaben zu kürzen, wiesen wir Betty, die Buchhalterin, an, uns auf Kurs zu halten, und wir nutzten das Problem, um reicher und nicht ärmer zu werden. Mit anderen Worten, wir wurden reicher, während wir gleichzeitig all diese Schulden beglichen. Wir spendeten weiterhin, sparten und investierten, während wir gleichzeitig unsere gesamten schlechten Schulden in großen Schritten abbauten.

(Wenn Sie mehr darüber wissen möchten, wie Kim und ich aus den schlechten Schulden herausgekommen sind, haben wir eine CD mit dem Titel

How we got out of bad debt

2

und eine kleine Arbeitsmappe erstellt, um diejenigen anzuleiten, die tief in schlechten Schulden stecken. Sie können sie auf unserer Website

Richdad.com

zu einem geringen Preis zuzüglich Versandkosten bestellen.)

Wenn ich auf unsere Berge von schlechten Schulden zurückblicke, bin ich froh, dass Kim und ich durch unser Problemlösen klüger bei der Budgetierung geworden sind. Obwohl ich nie wieder so viel Schulden machen will, bin ich froh, dass wir aus dem Problem gelernt und es gelöst haben.

Als Kim und ich knapp bei Kasse waren, nutzten wir dieses Problem als Mittel, um mehr Geld zu verdienen. Anstatt im Rahmen unserer Möglichkeiten zu leben oder noch mehr schlechtes Geld zu leihen, um für schlechte Schulden zu bezahlen, nutzten wir unsere Probleme als Hilfsmittel, um einfallsreich zu werden, und als Möglichkeiten, daraus zu lernen und reicher zu werden.

Denken Sie daran

Der dritte Aspekt des finanziellen IQs: Das Budgetieren Ihres Geldes, wird genauso wie der zweite Aspekt des finanziellen IQs in Prozent gemessen, dem Prozentsatz des Einkommens, der in Ihre Vermögensspalte gelangt.

Wenn es Ihnen zu schwerfällt, 30 Prozent Ihres Einkommens beiseitezulegen, dann beginnen Sie mit 3 Prozent. Wenn Sie beispielsweise 1.000 Dollar verdienen, dann leiten Sie, anstatt 300 Dollar oder 30 Prozent in Ihre Vermögenswertspalte zu stecken, 3 Prozent oder 30 Dollar in Ihre Vermögenswertspalte um. Wenn diese 3 Prozent Ihr Leben schwieriger machen, ist das gut. Ein hartes Leben ist gut, wenn es Sie einfallsreicher macht.

Je höher der Prozentsatz, den Sie in Ihre Vermögenswertspalte umlenken, desto höher ist der dritte Aspekt Ihres finanziellen IQs. Heute leiten Kim und ich etwa 80 Prozent unserer Einkünfte direkt in die Vermögenswertspalte um und tun unser Bestes, um mit 20 Prozent zu überleben. Außerdem sagen wir nie, »wir können es uns nicht leisten«, und wir weigern uns, im Rahmen unserer Möglichkeiten zu leben

. Indem wir weiterhin eine herausfordernde Umgebung schaffen, werden wir erfinderischer und schaffen ein Leben im Überfluss und einen Haushaltsüberschuss.