Kapitel 6

Der 4. Aspekt des finanziellen IQs: Nutzen Sie die Hebelwirkung

Am 9. August 2007 brach die Börse um fast 400 Punkte ein. Die US-Notenbank und die Zentralbanken auf der ganzen Welt begannen, Milliardensummen in die Wirtschaft zu pumpen, um sicherzustellen, dass sich die Panik nicht weiter ausbreitete.

Am nächsten Tag hatte sich der Markt immer noch nicht beruhigt. Als ich mich morgens fertig machte, fragte eine Nachrichtensprecherin in einer Morgensendung drei Finanzplaner nach ihrer Meinung. Ihr einstimmiger Rat lautete: »Keine Panik. Bleiben Sie auf Kurs.«

Als sie um weitere Ratschläge gebeten wurden, sagten alle drei: »Sparen Sie Geld, bauen Sie Ihre Schulden ab und investieren Sie langfristig in ein gut diversifiziertes Portfolio mit Fondsanteilen.« Als ich mit dem Rasieren fertig war, fragte ich mich, ob diese Finanzexperten alle dieselbe Papageienschule absolviert hatten.

Schließlich nahm sich eine Beraterin einen Moment Zeit, um etwas anderes zu sagen. Sie gab dem Immobilienmarkt die Schuld am Chaos auf dem Aktienmarkt und machte gierige Investoren, skrupellose Immobilienmakler und räuberische Hypothekengeber für die Subprime-Krise verantwortlich, die zum Zusammenbruch der Börse geführt hatte.

Sie sagte: »Ich habe meinen Kunden gesagt, dass Immobilien riskant sind, und meine Empfehlung hat sich nicht geändert. Immobilien sind eine riskante Investition, und Investoren sollten langfristig in Blue Chips und Fonds investieren.«

Als die Finanzplanerin im Fernsehen mit ihrem Angriff auf Immobilien zum Schluss kam, kam meine Frau Kim herein und sagte: »Denk daran, dass wir heute den Kauf des Apartmenthauses mit 300 Wohneinheiten abschließen.«

Ich nickte mit dem Kopf und sagte: »Ich werde da sein.«

Als ich mit dem Anziehen fertig war, dachte ich: »Es ist schon komisch: Die Finanzberaterin sagt, dass Investitionen in Immobilien riskant sind. Die Immobilienmärkte brechen ein, und Kim und ich kaufen ein 17 Millionen Dollar teures Apartmenthaus in Tulsa, Oklahoma – und wir sind begeistert davon. Leben wir eigentlich auf dem gleichen Planeten?«

Der neue Kapitalismus

Als am 9. und 10. August 2007 Investoren Milliarden von Dollar verloren, pumpte die US-Notenbank Milliarden an Dollar in das Bankensystem und tat ihr Bestes, um die Panik an den Immobilien-, Aktienund Anleihemärkten zu stoppen. Diese Geldspritze ist ein Beispiel dafür, wie der neue Kapitalismus funktioniert, ein Wirtschaftssystem, das auf Schulden und Manipulationen durch Zentralbanker basiert, die mit der weltweiten Geldmenge herumspielen. Es ist fast so, als ob Sie und ich eine Kreditkarte benutzen würden, um unsere Kreditkartenrechnungen zu bezahlen.

Später in dieser Woche wurde ich gebeten, Gast in zwei Fernseh- und drei Radioprogrammen zu sein, um den Crash zu kommentieren. Die Moderatoren wollten wissen, was ich davon halte, und sie wollten auch wissen, wie ich darüber denke, dass die US-Notenbank Geld in einen zusammenbrechenden Markt pumpt und ob die US-Notenbank den Markt durch eine Senkung der Zinssätze retten sollte. In all meinen Interviews sagte ich: »Ich mag es nicht, wenn die Zentralbanken die Märkte manipulieren. Ich glaube nicht, dass die Regierung die reichen Hedgefonds und Finanzinstitute retten und sie vor ihren eigenen aus Gier begangenen Fehlern schützen sollte.« Ich sagte auch: »Ich habe Mitgefühl mit dem kleinen Mann. An ein und demselben Tag müssen Millionen hart arbeitender Leute – Menschen, die nicht mit Geld herumspielen, mit ansehen, wie ihre Häuser auf dem Immobilienmarkt, ihre Ersparnisse auf dem Anleihenmarkt und ihr Portfolio zur Altersvorsorge an der Aktienbörse an Wert verlieren.«

Als ich gefragt wurde, ob ich weiterhin investiere, sagte ich: »Ja.« Auf die Frage, ob ich es für riskant halte, in fallende Märkte zu investieren, antwortete ich: »Es ist immer ein Risiko dabei.« Dann beendete ich meinen Gedankengang mit den Worten: »Das Auf und Ab der Märkte hat keinen Einfluss darauf, warum

oder in was

ich investiere.«

Zwei Sichtweisen

Obwohl die Frage nicht gestellt wurde, dachte ich, die Frage ist eher: Wo liegt der Unterschied zwischen der Finanzplanerin, die negativ zum Thema Immobilien eingestellt war, und meinem Standpunkt zu Investitionen in Immobilien? Oder auch, warum ich begeistert mehr Immobilien kaufte, während so viele Menschen in Panik gerieten?

Die Antworten auf diese Fragen werden in diesem Kapitel durch zwei Finanzkonzepte erklärt: Kontrolle

und Hebelwirkung

.

Wie in diesem Buch immer wieder erwähnt, haben sich die Regeln des Geldes nach 1971 und 1974 geändert. Es gibt neue Regeln und einen neuen Kapitalismus. 1974 begann es, dass Millionen von Arbeitnehmern ihr lebenslanges Gehalt verloren, das als Leistungszusage für die Renten bekannt ist. Sie mussten nun für ihren Ruhestand in Altersvorsorgepläne mit festgelegten Beiträgen sparen und investieren. Das Problem ist, dass die meisten Menschen nur über sehr geringe finanzielle Bildung oder finanzielles Training verfügen, um in ihren Ruhestand richtig zu investieren. Ein weiteres Problem sind die neuen Regeln des Kapitalismus, die von den Arbeitnehmern verlangen, in Vermögensanlagen zu investieren, bei denen sie keine Kontrolle

und keine Hebelwirkung

haben. Bei Marktzusammenbrüchen können die meisten nur hilflos zusehen, wie der Finanztsunami ihren Reichtum und ihre finanzielle Sicherheit auffrisst.

Im neuen Kapitalismus wird das Geld von Millionen von Arbeitnehmern in Investitionen gesteckt, die ihnen sehr wenig Kontrolle oder Hebelwirkung zugestehen. Da ich die Kontrolle über meine Investments habe, in diesem Beispiel ein Apartmenthaus mit 300 Wohneinheiten, bin ich von Marktzusammenbrüchen nicht so stark betroffen. Da ich die Kontrolle habe, bin ich zuversichtlich, eine viel größere Hebelwirkung nutzen zu können. Durch Kontrolle und Hebelwirkung kann ich in kürzerer Zeit und mit sehr geringem Risiko einen höheren Reichtum erwirtschaften und die Auswirkungen des Auf und Ab der Märkte auf meine Anlagen minimieren.

Der Markt befindet sich bereits seit Langem im Zusammenbruch

Wie ich bereits schrieb, führte USA Today

eine Umfrage durch und stellte fest, dass die größte Angst der Amerikaner nicht dem Terrorismus gilt, sondern nicht genügend Geld für den Ruhestand zu haben. Ich bin sicher, dass sich die Angst nach dem 9. und 10. August 2007 ein wenig mehr verbreitete.

Die Menschen, die sich Sorgen machen, haben guten Grund dazu. Wenn Sie sich die beiden folgenden Diagramme ansehen, sehen Sie die Auswirkungen der Regeländerungen von 1971 und 1974 auf den Wert des Aktienmarktes. Wie Sie sehen können, ist der Markt tatsächlich bereits seit Langem im Zusammenbruch begriffen.

Genauso ist es auf dem Wohnungsmarkt: Wenn der Dow Jones steigt, fällt die Kaufkraft. Dieser Kaufkraftverlust gefährdet die finanzielle Zukunft der meisten Arbeitnehmer. Diese Schaubilder zeigen, dass ihre Zukunft sie mehr Geld kosten und teurer werden wird.

Ohne Hebelwirkung können die meisten Arbeitnehmer nicht genug Geld für ihre Zukunft beiseitelegen, denn je mehr Geld sie sparen, desto weniger wertvoll wird es. Eine lustige Geschichte über die deutsche Wirtschaft kurz vor der Machtübernahme Hitlers veranschaulicht dieses Konzept. Die Geschichte besagt, dass eine Frau mit einem mit Geld gefüllten Schubkarren zur Bäckerei ging, um einen Laib Brot zu kaufen. Als sie einen Preis für das Brot ausgehandelt hatte, verließ sie die Bäckerei, um ihr Geld zu holen, und musste feststellen, dass jemand ihre Schubkarre gestohlen und ihr Geld zurückgelassen hatte. Genauso ergeht es derzeit dem amerikanischen Sparer.

Wie viel wird ein Rentner an Ersparnissen benötigen, um sich in einer derart inflationären Wirtschaft den Ruhestand leisten zu können? Was passiert, wenn Sie im Ruhestand sind und eine lebensrettende Operation benötigen, die von den staatlichen medizinischen Programmen nicht übernommen wird? Was tun Sie, wenn Ihr Problem darin besteht, nicht genug Geld zu haben, um während Ihres Ruhestands davon leben zu können?

Aus diesem Grund ist der vierte Aspekt des finanziellen IQs: Nutzen Sie die Hebelwirkung, so wichtig. Die Hebelwirkung lässt Ihr Geld härter für Sie arbeiten, indem Sie das Geld anderer Leute nutzen. Und wenn Sie einen hohen finanziellen IQ beim dritten Aspekt haben, zahlen Sie immer weniger und weniger Steuern.

Was ist die Hebelwirkung?

Ganz einfach ausgedrückt, lautet die Definition von Hebelwirkung, mit weniger mehr zu erreichen

. Ein Mensch, der zum Beispiel Geld bei der Bank anlegt, nutzt keine Hebelwirkung. Es ist das eigene Geld. 1 Dollar Sparguthaben hat einen Hebelfaktor von 1:1. Der Sparer bringt das ganze Geld auf.

Für meine Investition in das Apartmenthaus mit 300 Wohneinheiten brachte mein Banker 80 Prozent der 17 Millionen Dollar an Investition in diese Immobilie ein. Indem ich das Geld meines Bankers verwende, ist meine Hebelwirkung 1:4. Für jeden Dollar, den ich in den Deal investiere, leiht mir die Bank 4 Dollar.

Warum sagte die Finanzplanerin im Fernsehen dann, dass Immobilien eine so riskante Investition sind? Noch einmal, die Antwort ist Kontrolle. Wenn einem Anleger die finanzielle Intelligenz fehlt, um die Investition zu kontrollieren, ist der Einsatz eines Hebels sehr riskant. Da die meisten Finanzplaner den Menschen Investitionen vermitteln, bei denen diese keine Kontrolle haben, sollten sie von der Hebelwirkung auch keinen Gebrauch machen. Die Hebelwirkung einzusetzen, um in etwas zu investieren, das Sie nicht kontrollieren können, ist wie ein Auto ohne Lenkrad zu kaufen und dann das Gaspedal durchzutreten.

Die meisten der Menschen, die durch den Zusammenbruch des Immobilienmarkts in Mitleidenschaft gezogen wurden, sind Menschen, die auf den weiter steigenden Immobilienmarkt gesetzt hatten und dadurch den Wert ihres Hauses steigern wollten. Viele Menschen haben sich Geld geliehen und den aufgeblähten Wert ihres Hauses als Sicherheit verwendet. Jetzt ist ihr Haus vielleicht weniger wert als ihre Schulden. Sie haben keine Kontrolle über die Investition und sind dem Markt ausgeliefert.

Viele Hausbesitzer, die ihre Hypothekenzahlungen immer noch leisten können, fühlen sich schlecht, weil der Wert ihres Hauses gefallen ist. Sie müssen mit ansehen, wie der Marktwert ihres Hauses immer weiter sinkt. Wenn die Immobilienpreise sinken, haben viele Hausbesitzer das Gefühl, dass sie Geld verlieren. Dies wird manchmal als Vermögenseffekt

bezeichnet. Aufgrund der Inflation, die nicht wirklich ein Anstieg des Vermögenswertes, sondern vielmehr ein Verlust der Kaufkraft des Dollars ist, fühlen sich viele Menschen wohlhabender, da der Wert ihres Hauses zu steigen scheint. Wenn sie sich wohlhabender fühlen, leihen sie sich mehr Geld (Hebelwirkung) und geben mehr Geld für Verbindlichkeiten aus. Dies ist ein direktes Ergebnis des neuen Kapitalismus, einer wirtschaftlichen Expansion, die auf dem Verfall des Dollars und einem Anstieg der Schulden basiert

Mein Wert basiert nicht auf dem Eigenkapital

Der Vermögenseffekt basiert auf der Illusion des Eigenkapitals. Das Eigenkapital ist der Wert Ihres Vermögens abzüglich Ihrer Schulden. Wenn ein Haus an Wert zunimmt, haben die meisten Menschen das Gefühl, dass ihr Eigenkapital gestiegen ist. Diejenigen unter Ihnen, die meine anderen Bücher gelesen haben, wissen vielleicht bereits, dass ich Eigenkapital aus den folgenden drei Gründen für wertlos halte:

-

Das Eigenkapital ist oft eine Schätzung, die auf Meinungen

und nicht auf Fakten

basiert. Der Wert eines Hauses ist nur eine Schätzung. Sie werden den wahren Preis erst kennen, wenn das Haus verkauft ist. Das bedeutet, dass viele Menschen den geschätzten Wert ihres Hauses übermäßig aufblasen. Erst wenn sie ihr Haus verkaufen, kennen sie die Fakten: den realen Preis und den realen Wert. Leider war (und ist) es möglich, dass viele Leute sich Geld in Höhe des wahrgenommenen Wertes ihres Hauses geliehen haben und nun mehr schulden, als sie für das Haus im Falle eines Verkaufs erhalten würden.

-

Das Eigenkapital basiert oft auf Eigentum, das einen sinkenden Wert hat. Wenn ich einen Kreditantrag ausfülle, darf ich die meisten meiner Besitztümer in der Spalte für Vermögenswerte auflisten. Ich darf meine Geschäftsanzüge, Hemden, Krawatten und Schuhe als Vermögenswerte auflisten, genauso wie ich meine Autos auflisten kann. Sie und ich wissen, dass ein gebrauchtes Hemd sehr wenig Wert und ein gebrauchtes Auto wesentlich weniger Wert hat als ein neues Auto.

-

Der Anstieg des Eigenkapitals wird oft durch den fallenden Wert des Dollars verursacht. Ein Teil des geschätzten Wertes eines Hauses ist auf den Wertverlust des Dollars zurückzuführen. Mit anderen Worten, das Haus gewinnt nicht an Wert. Es ist nur mehr Geld notwendig, um das gleiche Haus zu kaufen, weil die Regierung und die Zentralbanken immer mehr wertlose Währung in das System pumpen, um die Wirtschaft am Laufen und die Wohlstandsillusion am Leben zu erhalten.

Die größte Angst eines Politikers

Der Grund, warum ich das Wort »Wohlstandsillusion« verwende, ist, dass Politiker und Bürokraten am meisten davor Angst haben, dass sich die Menschen schlecht fühlen. Im Verlauf der Geschichte wurden Könige, Königinnen und Herrscher gestürzt und sogar hingerichtet, wenn sich das Volk schlecht fühlte. Sie erinnern sich vielleicht daran, dass das französische Volk seine Königin Marie Antoinette köpfen und das russische Volk den letzten Zaren, seine Frau und seine Kinder hinrichten ließ.

Der alte Kapitalismus basierte auf handfesten wirtschaftlichen Grundlagen. Dieser neue Kapitalismus basiert auf einer Wohlfühlökonomie

. Solange das Eigenkapital des Menschen steigt, bleibt die Wohlstandsillusion erhalten, die auf Schulden und nicht auf Produktion basiert. Wer braucht schon Freiheit, wenn er genug Dinge hat? Solange die Weltwirtschaft es der US-Regierung und den US-Verbrauchern erlaubt, Kredite aufzunehmen und auszugeben, wird die märchenhafte Weltwirtschaft bestehen bleiben. Wenn der Traum zum Albtraum wird und die Wohlfühlblase platzt, werden wieder Köpfe rollen. Sie werden vielleicht nicht im wörtlichen Sinn rollen, aber Köpfe werden politisch, beruflich und finanziell gesehen rollen müssen.

Wert, der nicht auf der Inflation basiert

Der Wert meines 17-Millionen-Dollar-Apartmenthauses basiert nicht auf Inflation oder dem Preis des Gebäudes. Obwohl der Preis wichtig ist, rechne ich nicht damit, dass der Preis des Gebäudes aufgrund einer magischen, unsichtbaren Marktlage steigen wird. Ich rechne nicht mit einem Anstieg des Eigenkapitals, um mich gut zu fühlen, oder mache mir Sorgen um einen Marktcrash und fühle mich deswegen schlecht. Deshalb beunruhigen mich das Auf und Ab der Märkte nicht so sehr.

Der Wert meines Apartmenthauses basiert auf der von den Mietern zu zahlenden Miete. Mit anderen Worten, der wahre Wert der Immobilie ist der Wert, den meine Mieter der Immobilie zuweisen.

Wenn ein Mieter der Meinung ist, dass für die Wohnung eine monatliche Miete von 500 Dollar akzeptabel ist, dann ist das der Wert der Immobilie. Wenn ich den Wert, den meine Mieter der Immobilie zuschreiben, steigern kann, habe ich den Wert der Immobilie gesteigert und nicht der Markt. Wenn ich die Mieten erhöhe, ohne dass bei den Mietern eine entsprechende Wertsteigerung wahrgenommenen wird, ziehen diese in eine andere Wohnung in der Nähe, vielleicht sogar nur eine Straße weiter.

Der Wert von Mietobjekten, in diesem Fall meiner Apartmenthäuser, ist abhängig von Arbeitsplätzen, Gehältern, Demografie, lokaler Industrie sowie Angebot und Nachfrage nach erschwinglichem Wohnen. Während einer Immobilienkrise steigt die Nachfrage nach Mieteinheiten oft, was bedeutet, dass Nachfrage und Mieten steigen. Wenn die Mieten steigen, kann der Wert meiner Mietimmobilie steigen, auch wenn der Wert von Wohnimmobilien sinkt.

Es gibt drei konkrete Gründe, warum ich mir keine Sorgen über Marktcrashs mache, wenn es um den Kauf meines Apartmenthauses mit 300 Wohneinheiten geht. Ein Grund dafür ist, dass Tulsa in Oklahoma eine Stadt ist, die am Öl-Boom teilhat. Hochbezahlte Arbeitsplätze sind reichlich vorhanden. Die Ölindustrie braucht Arbeitskräfte, und Saisonarbeiter brauchen Mietwohnungen. Der zweite Grund ist, dass eine lokale Hochschule in der Nähe des Apartmenthauses die Zahl ihrer Studenten verdoppelt, nicht aber die Zahl der Wohnungen auf dem Campus, was die Nachfrage nach Mietwohnungen erhöht. Wie viele von Ihnen wissen, gibt es einen weiteren Babyboom, der allgemein als Echo-Boom bezeichnet wird. Dabei handelt es sich um eine Generation, die gerade erst in die Hochschulen strömt und 73 Millionen Menschen umfasst. Die meisten von ihnen werden Mieter sein. Der dritte Grund ist, dass der feste Zinssatz für das bestehende Darlehen sehr niedrig ist. Niedrige Zinszahlungen, geringere Kosten und steigende Einnahmen erhöhen den Immobilienwert, nicht die Marktschwankungen.

Das bedeutet, dass mir das Apartmenthaus mit 300 Wohneinheiten sowohl Kontrolle als auch Hebelwirkung bietet. Meine Aufgabe als Investor dieses Apartmenthauses ist es, meine Hebelwirkung von 1:4 auf möglicherweise 1:10 zu erhöhen, das heißt, den Wert der Immobilie durch Transaktionen zu verdoppeln, nicht mithilfe der Marktlage. Ich kann das tun, solange ich die Kontrolle habe.

Hebelwirkung ist nicht riskant

Viele Finanzberater werden Ihnen sagen, dass höhere Renditen ein höheres Risiko bedeuten. Mit anderen Worten, Hebelwirkung ist riskant. Das ist absolut falsch. Hebelwirkung ist nur dann riskant, wenn Menschen in Vermögenswerte investieren, über die sie keine Kontrolle haben. Wenn man die Kontrolle hat, kann der Hebel mit sehr geringem Risiko angewendet werden. Der Grund, warum die meisten Finanzberater sagen, dass höhere Renditen ein höheres Risiko bedeuten, ist schlicht und ergreifend der, dass sie nur Geldanlagen verkaufen, die nur sehr wenig Kontrolle ermöglichen.

Wie bereits erwähnt, ist mein 17-Millionen-Dollar-Apartmenthaus in Tulsa eine gute Investition, mit der ich einen Hebel nutzen kann, weil ich die Kontrolle über die Transaktionen habe, und diese (das heißt die Höhe der Einnahmen, die durch Mieten erzielt werden) bestimmen den Wert der Investition. Ein Eigenheim ist keine gute Investition, und die Hebelwirkung ist bei einem Haus riskant, weil Sie den Wert des Hauses nicht kontrollieren. Der Wert eines Eigenheims basiert auf dem Markt und der Kaufkraft der Währung, mit der es gekauft wurde. Diese Dinge liegen außerhalb Ihrer Kontrolle.

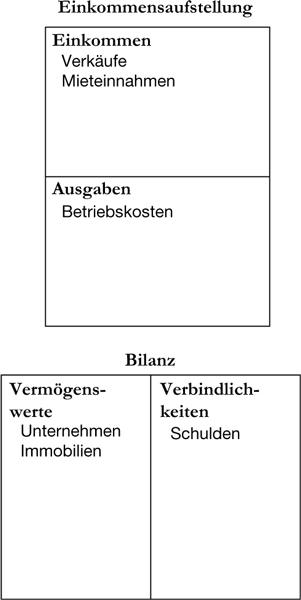

Was ist Kontrolle?

Der größte Nachteil bei Wertpapieren wie zum Beispiel Ersparnissen, Aktien, Anleihen, Investment- und Indexfonds ist die mangelnde Kontrolle. Und weil Sie keine Kontrolle haben, ist es schwierig und riskant, einen Hebel einzusetzen. Da diese Wertpapiere sehr wenig Kontrolle bieten, ist es schwierig, eine Bank zu überzeugen, Ihnen Geld zu leihen, um in diese Anlageform zu investieren. Was ist also Kontrolle?

Das Diagramm der Einkommensaufstellung veranschaulicht vier der wichtigsten Möglichkeiten der Kontrolle, die ein professioneller Anleger und ein Banker wollen.

Als Unternehmer habe ich die Kontrolle über die vier Spalten in der Vermögensaufstellung meines Unternehmens. Als Immobilieninvestor habe ich auch die Kontrolle über die vier Spalten der Vermögensaufstellung meiner Anlageimmobilie.

Finanzielle Intelligenz ist der Schlüssel zur Kontrolle

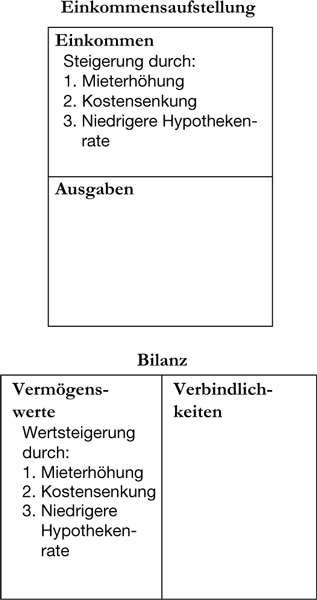

Finanzielle Intelligenz ist der Schlüssel zur Kontrolle. Finanzielle Intelligenz erhöht die Kontrolle, und der finanzielle IQ misst die finanziellen Erträge aus finanzieller Intelligenz. Nehmen wir das Apartmenthaus mit 300 Wohneinheiten in Tulsa als Beispiel:

1. Die Einkommensspalte.

Der erste Schritt nach dem Erwerb der Immobilie ist die Erhöhung der Miete. Die Immobilie ist bereits profitabel, und das Geld fließt aufgrund vorhandener Mieten. Mit anderen Worten, ich verdiene bereits vom ersten Tag an Geld. Dennoch ist es das Ziel oder der Geschäftsplan, die Miete pro Einheit in den nächsten drei Jahren um weitere 100 Dollar pro Monat zu erhöhen, und zwar durch folgende Maßnahmen:

-

Erhöhung der bestehenden, unter dem Marktwert liegenden Mieten.

-

Installation von Waschmaschinen und Trocknern in allen Einheiten und Erhebung von Mietzuschlägen.

-

Fertigstellung von Verbesserungen am Grundstück wie Maßnahmen im Bereich Garten- und Landschaftsbau sowie neue Anstriche.

All dies kann erreicht werden, indem ich das Geld der Bank einsetze anstatt das eigene. Als wir der Bank unseren Businessplan zur Verfügung stellten, waren diese Verbesserungen Teil davon und wurden in den gesamten Kreditbetrag mit einbezogen. Durch die Multiplikation der 300 Einheiten mit 100 Dollar über drei Jahre erhöht sich das monatliche Einkommen des gesamten Projekts um 30.000 Dollar pro Monat oder zusätzliche 360.000 Dollar pro Jahr. Diese Steigerung ist ein Beispiel für Kontrolle und Hebelwirkung.

Wenn der Plan funktioniert, wird der vierte Aspekt meines finanziellen IQs (Hebelwirkung) in drei Jahren unendlich sein, denn die Steigerung der Erträge wird ohne zusätzliches Kapital der Investoren erreicht, sondern lediglich durch gute Kenntnisse darüber, wie man den Vermögenswert (Kontrolle) bewirtschaftet, damit er immer rentabler wird. Die Steigerung dieses Aspekts des finanziellen IQs ist unendlich, da die Steigerung der Erträge durch die Kontrolle durch Investoren und das Geld der Bank erreicht wird.

2. Die Ausgabenspalte.

Das nächste steuerbare Ziel ist die Senkung der Kosten. Dies geschieht auf unterschiedlichen Wegen. Ein konkretes Beispiel ist die Reduzierung der Arbeitskosten durch reduzierte Verwaltungskosten. Da wir auch andere Immobilien besitzen, können viele Kosten auf das Hauptunternehmen zurückgeführt werden. Diese werden manchmal als »Abwicklungsspesen« bezeichnet. Das sind die Kosten für Steuerberater, Buchhalter, Anwälte und Verwaltungspersonal. Weitere senkbare Ausgaben sind Versicherungen, Grundsteuern, Wasserverbrauch, Wartung und Gartenpflege durch ein besseres Kostenmanagement und Wirtschaftlichkeit. Außerdem können die Kosten gesenkt und die Einnahmen gesteigert werden, indem die Fluktuation niedrig gehalten wird, sowie durch Einsparungen bei der Zeit, die für die Wiedervermietung einer Wohnung benötigt wird. Wenn ein Mieter beispielsweise der Verwaltungsgesellschaft mitteilt, dass er auszieht, wird eine Anzeige geschaltet, die die Verfügbarkeit der Wohnung anzeigt. Gleich am Tag des Auszugs kommt ein Reinigungstrupp, und die Wohnung kann einem potenziellen neuen Mieter noch am Abend gezeigt werden. Und in vielen Fällen wird eine Wohnung schon vor dem Auszug des Mieters weitervermietet.

Offensichtlich gelingt es vielen inkompetenten Investoren nicht, die Kosten zu reduzieren, sondern sie erhöhen sie sogar noch, und dadurch wird die Immobilie für sie erst recht eine schlechte Investition. Oftmals gelingt es ihnen nicht, die Qualität der Mieter und die Attraktivität der Immobilie sicherzustellen, weil sie versuchen, Geld zu sparen. In den meisten Fällen verliert die Immobilie sogar an Wert. Gerade diese schlecht bewirtschafteten Immobilien kaufen wir gern, weil wir sie durch eine gute Hausverwaltung in gute Investitionen verwandeln können. Mit anderen Worten, wir verdienen gutes Geld von schwachen Anlegern.

Immobilienverwaltung ist ein wichtiges Kontrollelement

Wie Sie wissen, ist die Immobilienverwaltung einer der Schlüssel zur Rentabilität von Immobilien. Die Immobilienverwaltung hat einen entscheidenden Einfluss. Wie die meisten Investoren hasse ich die Immobilienverwaltung. Deshalb habe ich Ken McElroy, den Autor von The ABCs of Real Estate Investing

, zum Partner. Seine Firma ist die beste. Wenn Sie gern mehr Informationen über die Immobilienverwaltung bekommen möchten oder darüber, wie Sie den Wert von Immobilien durch die Immobilienverwaltung steigern können, bietet The Rich Dad Company mehrere Bücher und Audioprodukte an, die von meinem Freund und Investmentpartner Ken erstellt wurden. Seine Firma ist eine der führenden Immobilienverwaltungsgesellschaften im Südwesten der Vereinigten Staaten.

Von den meisten Aktien und Investmentfonds halte ich mich fern, weil ich keine Kontrolle über die Kosten habe – insbesondere die Managergehälter, Boni und Gebühren. Mir wird übel, wenn ich von der Gehaltserhöhung eines gierigen CEOs lese, wenn gleichzeitig das Aktionärsvermögen sinkt. Zum Beispiel erhielt Robert Nardelli, CEO von Home Depot, 38 Millionen Dollar Gehalt pro Jahr und einen garantierten Bonus von 3 Millionen Dollar pro Jahr. Leider lief es nicht gut, und Nardelli trat schließlich zurück, aber erst nachdem der Vorstand zugestimmt hatte, ihm dafür 210 Millionen Dollar zu zahlen.

Für mich ist das übermäßig teuer und Abzockerei. Deshalb mag ich keine Wertpapiere. Die meisten Wertpapiere werden von studierten Betriebswirten verwaltet, Angestellten, die mehr an ihre persönlichen Finanzen denken als an die finanzielle Sicherheit ihrer Investoren. Übrigens, die Vergütung der Führungskräfte von Home Depot ist zwar hoch, aber nicht unbedingt eine Ausnahme. Das ist eher die Norm.

3. Die Verbindlichkeiten.

Mein Apartmenthaus mit 300 Wohneinheiten hatte einen laufenden Darlehenszins von nur 4,95 Prozent. Das niedrige Zinsniveau erhöht den Vermögenswert der gesamten Immobilie. Indem wir eine zweite Hypothek zu 6,5 Prozent hinzufügten, schufen wir einen Mischzins von etwa 5,5 Prozent (unter Berücksichtigung der unterschiedlichen Beträge der beiden Darlehen). Dieser niedrige Zinssatz ist ein wichtiges Instrument für die Kontrolle und Hebelwirkung. Ein Prozentpunkt auf Millionen von Dollar hat einen großen Einfluss auf den Nettoertrag.

Eine Einsparung von zum Beispiel 1 Prozent bei einer 10-Millionen-Dollar-Hypothek bedeutet 100.000 Dollar zusätzliches Einkommen pro Jahr. Wie das Diagramm oben auf Seite 130 veranschaulicht, ist die Reduzierung des Fremdkapitals und der Zinsaufwendungen auf Fremdkapital auch ein Beispiel für Hebelwirkung.

4. Die Vermögenswerte.

Durch die Erhöhung der Mieten, die Reduzierung der Kosten und der Verschuldung oder der Zinsen auf die Verschuldung steigt der Vermögenswert der Immobilie.

Wie Sie aus der Vermögensaufstellung unten auf Seite 130 entnehmen können, sind Kontrolle und die Bewegung der Zahlen in die gewünschte Richtung eine Form des Hebels und hängen von der finanziellen Intelligenz ab.

Nach Äpfeln schnappen

Durch das Auf und Ab der Preise auf den Märkten sehen viele Investoren aus wie Volksfestbesucher in den alten Zeiten, die nach in einer Wanne mit Wasser schwimmenden Äpfeln schnappten. Es sieht lustig aus, aber ich möchte das nicht jeden Tag tun müssen, um Geld zu verdienen.

Anstatt den Preis meiner Aktien oder Investmentfonds auf dem Markt ständig steigen und fallen zu sehen, will ich die Kontrolle über mein Vermögen. Dadurch, dass ich die finanzielle Intelligenz habe, Einnahmen, Ausgaben, Schulden und letztlich den Wert meiner Investition zu kontrollieren, habe ich die Kontrolle über mein finanzielles Schicksal.

Der Kapitalanleger hat in keiner der vier Spalten der Vermögensaufstellung Kontrolle oder Hebelwirkung im Falle von Sparguthaben, Aktien, Anleihen, Investmentfonds oder Indexfonds.

Eine Pause, bevor es weitergeht

Bevor wir zu höheren Formen der Hebelwirkung und Kontrolle übergehen und es noch komplexer wird, halte ich es für wichtig, die bisher behandelten Punkte zusammenzufassen und zu wiederholen. Hier sind die sieben wichtigsten Punkte:

1. Es gibt viele Arten von Hebeln.

Die finanziellen Hebel, die den meisten Menschen vertraut sind, ist die Hebelwirkung von Schulden, sprich dem Geld anderer Menschen. Es gibt andere Arten von finanziellen Hebeln, wie zum Beispiel die Hebelwirkung von finanzieller Intelligenz, die bei der Kontrolle über die Finanzen eingesetzt wird. Tatsächlich sind alle fünf Aspekte der finanziellen Intelligenz, die das Einkommen erhöhen – der Schutz vor »Finanz«-Räubern, die Budgetplanung, die Hebelwirkung und Informationen –, Formen von Hebeln. Hebelwirkung ist etwas, das Ihnen die Arbeit ein wenig erleichtert. Es ist einfacher, ein schweres Objekt mit einem Gabelstapler zu bewegen, und es ist einfacher, eine anspruchsvolle Investitionsentscheidung mit einem höheren finanziellen IQ zu treffen.

2. Die meisten Anleger investieren in Wertpapiere. Vermögenswerte, über die sie nur sehr wenig Kontrolle haben.

Beispiele für Wertpapiere sind Sparbücher, Aktien, Anleihen, Investment- und Indexfonds. Da diese Vermögenswerte wenig bis gar keine Kontrolle zulassen, haben diese Investoren sehr wenig Hebelwirkung und niedrige Renditen, und das bezeugt einen niedrigen finanziellen IQ. Ein Beispiel für einen niedrigen finanziellen IQ ist eine 5-prozentige Rendite auf Sparguthaben, auf die man noch Steuern zahlen muss. Die Inflation löscht dann schließlich diesen Wert fast vollständig aus.

3. Eine Steigerung der Rendite bedeutet nicht, dass das Risiko steigt.

Wenn Finanzberater sagen, dass eine Steigerung der Rendite eine Erhöhung des Risikos bedeutet, haben sie recht, wenn sie über Wertpapiere sprechen. Es ist falsch, wenn sie das über alle Vermögenswerte behaupten.

Vermögenswerte wie ein Unternehmen oder eine Immobilie erfordern eine höhere finanzielle Intelligenz, ermöglichen mehr finanzielle Kontrolle und einen höheren Grad an Hebelwirkung bei sehr geringem Risiko. Der Schlüssel zu einem niedrigen Risiko ist eine höhere finanzielle Intelligenz.

Deshalb empfehle ich den Menschen, klein anzufangen und klein zu bleiben, da sie auf diese Weise ihrer finanziellen Intelligenz zu wachsen erlauben. Mit zunehmender finanzieller Intelligenz steigen ihre Kapitalrenditen. Wenn die finanzielle Intelligenz gering ist, dann kann die Hebelwirkung ihrer finanziellen Intelligenz einen Schlag versetzen, der messbaren Kapitalrendite.

4. Die meisten Finanzberater sind selbst keine Investoren.

Finanzberater sind nichts weiter als Verkäufer. Die meisten Finanzberater, sogar viele Immobilienmakler, investieren nur in Wertpapiere, wenn sie überhaupt investieren. Die meisten nutzen beruflich und finanziell gesehen sehr wenig Hebelwirkung. In vielen Fällen ist das Verhältnis ihres Hebels beruflich und finanziell 1:1. Ein berufliches Verhältnis von 1:1 bedeutet, dass sie für ihre Arbeit bezahlt werden und nur für ihre Arbeit – ein Tageslohn für einen Tag Arbeit.

Als Unternehmer arbeiten Tausende von Menschen, um mich zu unterstützen. Als Investor, wie am Beispiel des Apartmenthauses in Tulsa, habe ich 300 Mieter, die mir helfen, meine Investition zu bezahlen. Die Bank, die mir 4 Dollar für jeden meiner Dollar leiht, und das Finanzamt, das mir Steuererleichterungen auf mein Einkommen gewährt. Dies sind Beispiele für verschiedene Arten von Hebel.

5. Finanzielle Bildung erhöht die finanzielle Intelligenz.

Die meisten Menschen investieren in Wertpapiere wie zum Beispiel Spareinlagen, Aktien, Anleihen, Investment- und Indexfonds, weil sie keine Kontrolle benötigen oder wollen. Sie möchten lediglich ihr Geld an einen Anlageberater übergeben, der hoffentlich gute Arbeit leistet. Aus den Augen, aus dem Sinn. Wenn die Menschen mehr Kontrolle wollen, ist das Erste, was sie kontrollieren müssen, ihre finanzielle Bildung, die ihre finanzielle Intelligenz erhöht und hoffentlich auch ihre finanzielle Kontrolle und die Hebelwirkung.

6. Die Hebelwirkung kann auf zwei Arten funktionieren.

Hebelwirkung kann Sie reich machen, und sie kann Sie auch arm machen. Aus diesem Grund erfordert Hebelwirkung finanzielle Intelligenz und finanzielle Kontrolle.

Bei Aktien kann ein Trader die Hebelwirkung von Optionen nutzen. Wenn ein Trader glaubt, dass der Markt steigt, kann er eine Call-Option nutzen, die das Recht beinhaltet, eine Aktie zu einem bestimmten Preis innerhalb einer bestimmten Zeit zu kaufen. Zum Beispiel, wenn die Aktie heute 10 Dollar kostet und der Trader glaubt, dass der Preis höher steigen wird, kann der Trader eine Call-Option für 1 Dollar kaufen. Wenn der Trader richtig liegt und die Aktie auf 20 Dollar steigt, hat er 10 Dollar mit 1 Dollar verdient. Und wenn der Trader denkt, dass der Markt sinkt, kann er eine Put-Option verwenden oder die Aktie shorten.

Mit anderen Worten, ein Trader hat die Möglichkeit, Geld zu verdienen, wenn der Aktienkurs steigt oder fällt. Das Problem ist jedoch, dass der Händler keine Kontrolle über den Vermögenswert hat, sondern nur Kontrolle über die Bedingungen seines Trades. Wie erwartet, sagen die meisten Finanzberater, die Investmentfonds verkaufen und Diversifikation empfehlen, dass der Handel mit einer Aktie riskant ist – und zwar für diejenigen, denen es an Übung und Erfahrung mangelt.

Es ist ein wichtiger Bestandteil der finanziellen Bildung eines Investors, das Handeln am Markt zu lernen, und das auch mit Immobilien. Auch Immobilieninvestoren verwenden Optionen. In der Immobilienbranche wird eine Call-Option als Anzahlung bezeichnet. Wenn Sie eine Immobilie nur kaufen, um sie dann schnell wieder zu verkaufen, können fallende Immobilienpreise katastrophal für Sie sein.

Da die meisten meiner Immobilieninvestitionen auf Mietpreisen und Betriebskosten einer Immobilie basieren, wirken sich steigende und fallende Preise im Immobilienbereich nicht so stark auf mich aus. Obwohl ich gelegentlich eine Immobilie schnell wieder verkaufe, besonders wenn jemand bereit ist, mir einen sehr hohen Preis dafür zu zahlen, kaufe ich eine Immobilie eher, um langfristig Mieten und andere Einnahmen zu erzielen. Dann suche ich nach einer anderen Immobilie zum Kaufen und Halten.

Für diejenigen, die daran interessiert sind, etwas über das Investieren in auf- und absteigenden Märkten zu lernen, haben wir unser Brettspiel CASHFLOW®

202 entwickelt, ein Spiel, das Ihnen beibringt, mit Spielgeld zu traden. CASHFLOW®

202 ist eine Ergänzung zu CASHFLOW®

101. Es wird dringend empfohlen, mit CASHFLOW®

101 anzufangen, bevor Sie zu CASHFLOW®

202 übergehen.

Es gibt CASHFLOW®

-Clubs auf der ganzen Welt, für Menschen, die die Spiele erlernen wollen, bevor sie sie kaufen. Finanzielle Bildung ist unerlässlich für jeden, der mehr Hebelwirkung nutzen will.

7. Auch wenn die meisten Finanzberater Diversifikation empfehlen, diversifizieren sie nicht wirklich.

Es gibt zwei Gründe, warum die von ihnen empfohlene Diversifizierung keine echte Diversifizierung ist. Der erste Grund ist, dass Finanzberater nur in eine einzige Kategorie von Vermögenswerten investieren: Wertpapiere. Wie der Marktcrash vom 9. und 10. August 2007 zeigte, schützte die Diversifizierung den Wert der Wertpapiere nicht. Der zweite Grund ist, dass ein Investmentfonds bereits ein diversifiziertes Investment ist. Es ist ein Mischmasch aus guten und schlechten Aktien. Wenn jemand mehrere Investmentfonds kauft, ist es wie die Einnahme mehrerer Multivitaminpräparate. Wenn man mehrere Multivitaminpräparate einnimmt, ist der einzige Ort, an dem ein Wertzuwachs gemessen werden kann, der Urin dieses Menschen.

Professionelle Investoren diversifizieren nicht. Wie Warren Buffett sagt: »Diversifikation ist ein Schutz gegen Unwissenheit. Diversifikation ist nicht erforderlich, wenn jemand weiß, was er tut.«

Mein reicher Vater sagte: »Gegen wessen Unwissenheit willst du dich schützen? Deine eigene Unwissenheit, die Unwissenheit deines Beraters oder eure gemeinsame Unwissenheit?«

Statt zu diversifizieren, tun professionelle Anleger zwei Dinge. Das eine ist, sich nur auf großartige Investitionen zu konzentrieren. Das spart Geld und erhöht die Rendite. Die zweite Aufgabe ist die Absicherung. Hedging ist ein anderes Wort für Versicherung. Bei meinem Apartmenthaus mit 300 Wohneinheiten verlangt die Bank zum Beispiel die verschiedensten Arten von Versicherungen. Wenn die Immobilie niederbrennt, zahlt die Versicherung meine Hypothek und baut das Gebäude wieder auf. Das Beste daran ist, dass die Kosten für die Versicherung aus den Mieterträgen bezahlt werden.

Zwei der Hauptgründe, warum ich Investmentfonds nicht mag, sind, dass die Zertifikate bei den Banken als Sicherheit für einen Kredit zählen und Versicherungsgesellschaften mir keine Versicherung gegen katastrophale Schäden anbieten, wenn der Markt zusammenbricht – und alle Märkte brechen irgendwann einmal zusammen.

Auf zu größerer Hebelwirkung, höherer Rendite und geringerem Risiko

Fokussierung und nicht Diversifikation ist entscheidend für gesteigerte Hebelwirkung, höhere Renditen und geringeres Risiko. Fokussierung erfordert eine höhere finanzielle Intelligenz. Finanzielle Intelligenz beginnt damit zu wissen, wofür Sie investieren. In der Welt des Geldes gibt es zwei Dinge, nach denen Investoren bei ihren Investitionen Ausschau halten: Kapitalzuwachs und Cashflow.

1. Kapitalzuwachs.

Ein weiterer Grund, warum so viele Menschen das Investieren für riskant halten, ist, weil sie investieren, um Kapitalzuwachs zu erhalten. In den meisten Fällen ist die Investition für einen Kapitalzuwachs ein Glücksspiel oder Spekulation. Wenn jemand sagt: »Ich kaufe diese Aktien, diesen Investmentfonds oder diese Immobilie«, dann investiert er oder sie für Kapitalzuwachs durch einen Preisanstieg des Vermögenswerts. Wenn ich beispielsweise das Apartmenthaus für 17 Millionen Dollar gekauft und gehofft hätte, dass ich es für 25 Millionen Dollar verkaufen könnte, dann würde ich wegen dem Kapitalzuwachs investieren. Wie viele von Ihnen wissen, bedeutet das Investieren, um Kapitalzuwachs zu erhalten, in einigen Ländern eine Steuererhöhung.

2. Cashflow.

Investieren, um Cashflow zu erhalten, ist um einiges weniger riskant. Investieren, um Cashflow zu erhalten, bedeutet investieren, um ein Einkommen zu generieren. Wenn ich Ersparnisse zur Bank bringe und 5 Prozent Zinsen darauf erhalte, investiere ich, um Cashflow zu erhalten. Die Zinsen bei Ersparnissen sind zwar risikoarm, das Problem dabei ist aber, dass die Erträge niedrig sind, die Steuern hoch sein können und der Dollar weiter an Wert verliert. Als ich das Apartmenthaus mit den 300 Wohneinheiten kaufte, investierte ich, um Cashflow zu erhalten. Der Unterschied ist, dass ich investierte, um Einkommen zu generieren, und setzte dafür das Geld meines Bankers für eine höhere Kapitalrendite ein und zahlte weniger Steuern. Das ist eine bessere Nutzung der Hebelwirkung.

Mit welchem Ziel investieren Sie?

Die meisten Finanzberater empfehlen den Leuten, in Wachstumsfonds zu investieren, wenn sie jung sind. Investieren, um Wachstum zu erhalten, bedeutet zu investieren, um Kapitalzuwachs zu generieren. Sie raten älteren Investoren, ihre Wachstumsfonds dann in Einkommensfonds oder Annuitäten umzuschichten. Mit anderen Worten, sie empfehlen den älteren Kunden zu investieren, um Cashflow zu erhalten. Sie glauben, dass der Cashflow weniger riskant und sicherer ist.

Drei Arten von Investoren

Hinsichtlich der Entscheidung, ob für Kapitalzuwachs oder Cashflow investiert wird, gibt es drei allgemeine Arten von Investoren. Das sind:

1. Diejenigen, die nur investieren, um Kapitalzuwachs zu erhalten.

In der Welt der Aktien werden diese Menschen als Trader

bezeichnet, und auf dem Immobilienmarkt werden sie in den USA Flipper

genannt. Ihre Anlageziele sind in der Regel, billig zu kaufen und teuer zu verkaufen. Wenn Sie sich den CASHFLOW-Quadranten ansehen, sind Trader und Flipper sogar im S-Quadranten angesiedelt, nicht im I-Quadranten. Sie gelten als professionelle Trader, nicht als Investoren. Darüber hinaus werden in Amerika Trader und Flipper mit den höheren Steuersätzen des S-Quadranten besteuert und genießen die Vorteile der Steuervergünstigung, die der I-Quadrant nicht erhält.

2. Diejenigen, die nur investieren, um Cashflow zu erhalten.

Viele Anleger mögen Ersparnisse oder Anleihen wegen des stabilen Einkommens. Einige Anleger lieben Kommunalanleihen, weil diese eine steuerfreie Rendite zahlen. Wenn ein Anleger beispielsweise eine steuerfreie Kommunalanleihe mit 7 Prozent Zinsen kauft, entspricht der effektive Return on Investment

(ROI) dem Erhalt einer steuerpflichtigen Rendite von 9 Prozent.

Im Immobilienbereich in den Vereinigten Staaten lieben viele Investoren dreifache Nettopachten triple net leases

, NNN). Mit NNNs erhalten Investoren Einnahmen ohne Kosten für Steuern, Reparaturen und Versicherungen. Diese Kosten trägt der Mieter. In vielerlei Hinsicht ist eine dreifache Nettopacht wie eine Kommunalanleihe, da ein Großteil der Erträge steuerfrei sein oder die Fälligkeit der Steuern aufgeschoben werden kann.

Obwohl ich dreifache Nettopachten liebe, ist es – wie zu erwarten – nicht leicht, eine gute Immobilie mit einem guten Mieter zu finden, der bereit ist, eine hohe Rendite zu zahlen. Während ich das heute schreibe, liefern die meisten NNN-Immobilien nur noch etwa 5 bis 6 Prozent Rendite. Nicht so spannend. Die gute Nachricht ist, dass ich, wenn ich tiefer grabe, darauf gehe ich später ein, vielleicht eine Immobilie mit einer viel höheren Rendite finden kann, gleichzeitig eine größere Hebelwirkung und das Geld meiner Bank verwende, um mein Risiko zu senken, und deshalb bevorzuge ich dreifache Nettopachten im Vergleich zu steuerfreien Kommunalanleihen. Dies führt uns zur dritten Art von Investoren.

3. Der Investor, der investiert, um sowohl Kapitalzuwachs als auch den Cashflow zu erzielen.

Vor Jahren investierten die Aktienanleger der alten Generation, um sowohl Kapitalgewinne als auch Cashflow zu erhalten. Alte Hasen sprechen immer noch über den steigenden Preis einer Aktie, die außerdem dem Anleger eine Dividende einbringt. Aber das war in der alten Wirtschaft, im alten Kapitalismus.

Im neuen Kapitalismus suchen die meisten Wertpapierinvestoren nach dem schnellen Geld, um einen Reibach zu machen. Heute stellen die großen Investmenthäuser die intelligentesten Senkrechtstarter frisch von der Universität ein und nutzen die Leistung von Supercomputern und Computermodellen, um nach den kleinsten Marktmustern zu suchen, aus denen sie Kapital schlagen können. Zum Beispiel, wenn der Computer eine Differenz von 1 Prozent findet, zum Beispiel bei Tech-Aktien, wird das Investmenthaus Millionen von Dollar darauf setzen, in der Hoffnung, daraus 1 Prozent mit Millionen von Dollar in ein paar Stunden zu gewinnen. Das hat eine sehr hohe Hebelwirkung und ist sehr riskant.

Diese Computermodelle verursachen auch einen Großteil der Volatilität an den Märkten und lösen oft einen Crash aus. Wenn die Börse bekannt gibt, dass der Programmhandel gestoppt wurde, spricht sie davon, dass diese Computerprogramme gestoppt werden. Die Märkte stürzen ab, wenn die Computer sagen, dass sie verkaufen. Wenn die Computer sagen, kaufen, boomt der Markt, und dann stürzen sie ab. Mit anderen Worten, die Preise können ohne fundamentalen oder geschäftlichen Grund steigen oder fallen. Ein Aktienkurs steht möglicherweise in keinem Verhältnis zum Wert des Unternehmens, da die Computer ein künstliches Angebot oder eine künstliche Nachfrage erzeugten. Wenn Sie sich an die Dotcom-Ära erinnern, da wurden Unternehmen, die keine Unternehmen, sondern nur gute Ideen waren, mit Milliarden von Dollar bewertet, und die Aktienkurse von Unternehmen, die wirklich wertvoll waren, wurden vernichtet, als der Dotcom-Boom einsetzte.

Als Investor der alten Generation in dieser neuen Ära des Kapitalismus muss ich klug genug sein und investieren, um Kapitalzuwachs, Cashflow, Verschuldungshebel und Steuervorteile zu erhalten und über den Turbulenzen zu stehen, die die Senkrechtstarter und Supercomputer auf dem Markt verursachen.

Zum Beispiel habe ich kürzlich eine Aktie gekauft, obwohl ich keine Kontrolle darüber habe, weil das Unternehmen, ein altes, langweiliges Unternehmen aus dem Industriezeitalter, historisch gesehen eine stabile Dividende von 11 Prozent zahlt. Als der Aktienkurs während des jüngsten Marktcrashs fiel, kaufte ich die Aktie, weil der Preis für diesen Cashflow günstiger wurde. So kaufe ich gelegentlich zwar Wertpapiere, aber ich tendiere dazu, wegen des Cashflows zu kaufen. Als kleiner Mann und ohne Kontrolle über das Unternehmen nutze ich keine Hebelwirkung. Ich investiere nur Geld, das ich mir leisten kann zu verlieren, wenn ich falsch liege. Wenn diese bestimmte Aktie im Preis steigt, kann ich verkaufen, weil ich gern investiere, sowohl um Cashflow als auch um Kapitalgewinne zu erhalten. Mein ROI, der Return on Investment, steigt, falls und wenn ich sowohl Cashflow als auch Kapitalgewinne erzielen kann.

Man braucht drei Dinge, um ein guter Immobilieninvestor zu sein. Das sind:

1. Gute Partner.

Wie Donald Trump sagt: »Mit schlechten Partnern kann man kein gutes Geschäft machen.« Das bedeutet nicht, dass schlechte Partner schlechte Menschen sind. Sie können lediglich schlechte oder falsche Partner für Sie sein. Damit dieses Projekt mit dem Apartmenthaus mit 300 Wohneinheiten funktioniert, muss ich sicher sein, dass ich gute Partner habe. Meine Partner sind meine Frau Kim, Ken und Ross. Wir haben viele Geschäfte gemeinsam gemacht und viel Geld verdient. Wir hatten auch viele Herausforderungen, und bei der Lösung dieser Probleme wurden wir intelligentere und bessere Partner.

2. Gute Finanzierung.

Immobilien sind in erster Linie eine Finanzierungsaufgabe. Viele Leute sagen: »Lage, Lage, Lage.« Ich sage: »Finanzierung, Finanzierung, Finanzierung.« Wenn Sie eine gute Finanzierung beschaffen können, funktioniert der Deal. Wenn Sie eine schlechte Finanzierung haben, wird der Deal nicht funktionieren. Um es anschaulicher zu machen: Sagen wir, der Verkäufer erklärt: »Ich will 35 Millionen Dollar für meine 17-Millionen-Dollar-Wohnung.« Wenn der Verkäufer mich den 35-Millionen-Dollar-Kaufpreis bei 1 Dollar pro Monat für 30 Jahre mit einer Schlussrate von 35 Millionen Dollar am Ende der Laufzeit finanzieren lässt, würde ich den Deal annehmen und dem Verkäufer den Angebotspreis zahlen. Bei 1 Dollar pro Monat für 30 Jahre kann ich es mir leisten, 35 Millionen Dollar für ein 17-Millionen-Dollar-Objekt zu zahlen. Wie man in der Finanzwelt sagt: »Ich gebe dir deinen Preis, wenn du mir meine Bedingungen gibst.«

Ich weiß, dass einige von Ihnen denken, dass 35 Millionen Dollar nur ein Beispiel für einen extrem hohen Preis sind. Das ist es eigentlich nicht. In der Finanzwelt ist es üblich, extrem hohe Preise zu zahlen. Oftmals geht es nur darum, wer Käufer und Verkäufer sind und wie sie in der Lage sind, den Hebel der Finanzierung zum Erreichen ihrer Ziele zu nutzen.

Zum Beispiel wurde vor einigen Jahren in der Nähe meines Büros ein Grundstück zum Verkauf angeboten. Als ich den Makler fragte, was der Preis sei, sagte er 2 Millionen Dollar. Ich lachte, sagte, er mache wohl Witze, und ging. Ich dachte, das Objekt sei bestenfalls 750.000 Dollar wert. Heute setzt eine große Hotelkette ein Vorzeige-Hotel auf dieses Stück Dreck. Ich weiß nicht, was es heute wert ist, aber es sind definitiv mehr als 2 Millionen Dollar. Wie mein Freund Ken McElroy sagt: »Wer den besseren Plan hat, gewinnt.« Und wie Donald Trump sagt: »Denke groß.« Immer wenn ich an diesem Grundstück vorbeifahre, sage ich mir: »Denke größer.«

3. Gutes Management.

Einer der Gründe für mein Vertrauen in das 17-Millionen-Dollar-Apartmenthaus mit 300 Wohneinheiten ist, dass ich gute Partner habe. Ken besitzt eine Immobilienverwaltungsgesellschaft und sein Partner Ross eine Immobilienentwicklungsfirma. In den folgenden Abschnitten werde ich weiter erläutern, wie Immobilienverwaltung und -entwicklung für die Erhöhung der Mieten, die Senkung der Ausgaben und die Steigerung des Vermögenswerts unerlässlich sind.

Wenn ich schlechte Partner, schlechte Finanzierung und schlechtes Management hätte, wäre das Apartmenthaus mit 300 Wohneinheiten eine finanzielle Katastrophe. Wenn ich alleine investieren müsste, würde ich es nicht tun. Es ist ein zu großes und komplexes Projekt.

Durch die Kontrolle über diese drei Komponenten, gute Partner, gute Finanzierung und gutes Management, bin ich eher bereit, Schulden als Hebel einzusetzen. Ohne Kontrolle würde ich wahrscheinlich keine Fremdfinanzierung nutzen. Wenn das Risiko höher ist, wie zum Beispiel beim Spekulieren mit einer Aktie oder einem Rohstoff, verwende ich gern nur Geld, dessen Verlust mir nicht wehtut.

Höhere Renditen mit weniger Risiko

Ich werde im Folgenden mein Vertrauen in die Investition erklären (dank meiner Partner und der Kontrolle über das Apartmenthaus mit 300 Wohneinheiten), warum ich bereit bin, eine große Hebelwirkung zu nutzen, warum ich das Risiko für gering halte, wie ich mehr Einnahmen erziele und wie ich weniger Steuern zahle. Es gibt drei fortgeschrittene Anlagestrategien, solche, die ein höheres Maß an finanzieller Intelligenz erfordern. Die drei fortgeschrittenen Strategien mit Hebelwirkung sind OPM (Other People’s Money

– das Geld anderer Leute), ROI (Return on Investment

) und IRR (Internal Rate of Return

– Interne Rendite).

1. OPM: Das Geld anderer Leute.

Es gibt viele Möglichkeiten, das Geld anderer Leute zu nutzen. Bei dem Apartmenthaus mit 300 Wohneinheiten nutze ich 80 Prozent Hebelwirkung. Das Schöne daran, wenn man Geld von der Bank verwendet, ist, dass es sich um steuerfreies Geld handelt. Die anderen Vorteile des Geldes von der Bank sind:

|

Ich

|

Bank

|

|

1. Höherbewertung

|

100 %

|

0 %

|

|

2. Einkommen

|

100 %

|

0 %

|

|

3. Steuervorteile

|

100 %

|

0 %

|

|

4. Amortisation

|

100 %

|

0 %

|

Wie Sie aus diesen Zahlen ersehen können, bringt die Bank 80 Prozent des Geldes auf, aber ich erhalte 100 Prozent der Vorteile. Was für ein großartiger Partner.

2. ROI: Return on Investment.

Ein verwirrendes Konzept für viele Investoren ist die Rendite ihres Geldes, der ROI. Wenn Sie zum Beispiel Finanzzeitschriften lesen, behaupten viele von ihren Investmentfonds, dass diese um 10 Prozent gestiegen sind. Aber meine Frage ist, ging irgendetwas von den 10 Prozent an den Investor? Und wie hat man diese 10 Prozent gemessen? Einige Fonds messen die 10 Prozent am steigenden Preis der Anteile des Fonds. Wenn zum Beispiel vor einem Jahr der Preis pro Aktie des Fonds 10 Dollar betrug und heute 11 Dollar, können sie eine Rendite von 10 Prozent angeben. In diesem Fall wurde die Rendite in Kapitalgewinnen gemessen.

Als Investor, der investiert, um sowohl Kapitalgewinne als auch Cashflow zu erhalten, ist die einzige Rendite, die ich zähle, der Cashflow. Wenn ich zum Beispiel 10 Dollar investiere und jedes Jahr nach Steuern 1 Dollar aus dem Cashflow in meine Tasche stecke, beträgt meine Rendite 10 Prozent. Ich zähle die Rendite aus der Wertsteigerung des Vermögenswerts nicht mit, weil es sich um eine Schätzung handelt, die nur Realität wird, wenn ich den Vermögenswert verkaufe.

Der Unterschied besteht darin, dass das eine Maß für den ROI im Preis der Aktie liegt und das andere Maß für den ROI ist das Geld in meiner Tasche. Ich möchte tatsächlich sowohl 10 Prozent Wertsteigerung und 10 Prozent Bargeld in meiner Tasche haben. Aber der Cashflow ist die einzige Rendite, die spürbar gemessen werden kann, während ich den Vermögenswert halte.

Mehr Hebelwirkung, höhere Renditen

Je höher die Hebelwirkung ist, desto höher auch die Rendite. Aus diesem Grund ist die Hebelwirkung so wichtig. Wenn ich zum Beispiel eine Mieteinheit im Wert von 100.000 Dollar mit meinem Geld kaufe und ich 10.000 Dollar pro Jahr Nettoeinkommen erhalte, beträgt meine direkte Rendite 10 Prozent. Wenn ich mir 50.000 Dollar leihe und trotzdem eine Rendite von 10.000 Dollar erhalten kann, beträgt meine direkte Rendite 20 Prozent. Wenn ich die gesamten 100.000 Dollar finanziere und trotzdem eine Rendite von 10.000 Dollar erhalte, ist meine Rendite unendlich. Unendliche Renditen bedeuten Geld für nichts. 10.000 Dollar fließen in meine Tasche, und nichts fließt heraus. Die Mieter übernehmen meine Kosten, und ich erhalte die Einnahmen.

Geld für nichts

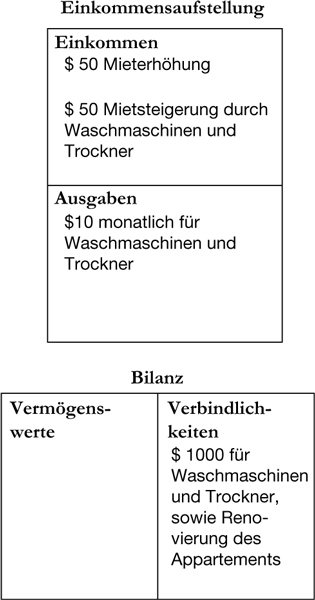

In meinem nächsten Beispiel, wiederum unter Verwendung des Apartmenthauses mit seinen 300 Wohneinheiten, werde ich erklären, wie ich durch den Einsatz von Hebelwirkung eine unendliche Rendite erziele. Dies geschieht durch Erhöhung der Mieten und der Ausstattung jeder der 300 Einheiten mit Waschmaschinen und Trocknern. So funktionieren die Zahlen mit stark vereinfachten Begriffen:

Der Nettoanstieg der Mieten um 100 Dollar pro Monat ist auf höhere, konkurrenzfähige Mieten zurückzuführen, auf Verbesserungen im Außenbereich und die Ausstattung jeder Einheit mit einer Waschmaschine und einem Trockner.

Diese Einkommenssteigerung von 100 Dollar pro Monat ist eine zu 100 Prozent finanzierte Transaktion. Wir bekommen zusätzliches Geld von der Bank, um die Renovierung durchzuführen. Wir haben die Kontrolle. Der Anstieg der Verschuldung ist durch unsere Ertragssteigerung mehr als ausgeglichen. Diese zusätzlichen 100 Dollar sind technisch gesehen eine unendliche Rendite

, da alle Kosten von der Bank getragen werden und alle Renditen in meine Tasche fließen.

Die Erhöhung von 100 Dollar pro Monat wird mit 300 Einheiten multipliziert. Das ist eine Steigerung des Bruttoeinkommens um 30.000 Dollar pro Monat und 360.000 Dollar pro Jahr zusätzlich zum Cashflow, den wir bereits erhalten. Diese 360.000 Dollar sind eine unendliche Rendite, gemessen am verfügbaren Cashflow, nicht an einem fiktiven Kapitalgewinn auf dem Papier.

Zusammenfassend lässt sich sagen, dass die Bank 100 Prozent des Geldes für diese Verbesserungen aufbringt und wir die Ertragssteigerung erhalten. Die Mieter bezahlen die Kosten und die Hypothek.

3. IRR: Interne Rendite.

Eine der komplexeren, anspruchsvolleren und oft verwirrenden Kennzahlen des ROI ist die interne Rendite. Wenn Investoren wirklich wissen, was sie tun, können sie ihren ROI erhöhen, indem sie die interne Rendite verstehen. Das folgende Diagramm verdeutlicht so einfach wie möglich diese fortgeschrittene Art der Ermittlung der tatsächlichen Anlegerrendite.

Sehr stark vereinfacht ausgedrückt, misst die interne Rendite (IRR) die anderen Renditen und anderen Hebelwirkungen, die eine gut kontrollierte Investition bieten kann.

-

Einkommensspalte: Passives Einkommen

. Die meisten Menschen wissen, dass die Bruttomieten Teil der Einkommensspalte sind. Die interne Rendite misst aber auch andere Einkommensformen. Das passive Einkommen unterliegt niedrigeren Steuersätzen als das Lohneinkommen. In den USA unterliegt das passive Einkommen nicht der Sozialversicherungssteuer oder der Steuer für berufliche Selbstständigkeit. Das heißt, diese Steuern werden nicht als Aufwand in der Aufwandsspalte ausgewiesen, was technisch gesehen eine Einkommenssteigerung ist.

-

Ausgabenspalte: Abschreibungen

. In den USA gibt das Finanzamt einigen Investoren ein zusätzliches Einkommen, das tatsächlich wie eine Ausgabe aussieht. Dieses Einkommen wird als Abschreibung bezeichnet. Ein weiterer Begriff für Abschreibungen ist »Phantomeinkommen«. Es handelt sich um ein Phantomeinkommen, weil es ein Einkommen ist, das woanders auftaucht. Sagen wir zum Beispiel, meine Steuerrechnung beträgt 1.000 Dollar. Das Finanzamt kann mir erlauben, meine Investition um 200 Dollar abzuschreiben, was mir ermöglicht, nur 800 Dollar an Steuern zu zahlen. Diese zusätzlichen 200 Dollar sind Phantomeinkommen oder Geld, das ich nicht bezahlen musste. Es sind 200 Dollar, die in meiner Tasche bleiben, anstatt zur Regierung zu wandern. Abschreibung ist zulässig auf Dinge wie Kühlschränke, Deckenventilatoren, Teppiche, Möbel und andere Gegenstände, die mit zunehmendem Alter an Wert verlieren. Ein Steuerberater kann Ihnen dies erklären, wenn Sie ein Unternehmen oder eine Immobilie besitzen. Für Anleger von Wertpapieren gibt es keine Abschreibung.

-

Spalte Verbindlichkeiten: Amortisation.

Eine weitere Form des Einkommens für den Investor ist die Amortisation, was ein schickes Wort für die planmäßige Rückzahlung von Schulden ist. Wenn Sie gute Schulden haben, Schulden, die jemand anderes wie zum Beispiel ein Mieter für Sie bezahlt, wird die Amortisation zu einem Einkommen für Sie. Mit anderen Worten, wenn ein Mieter meine Schulden zurückzahlt, ist diese Zahlung technisch gesehen ein Einkommen für mich. Einkommen, das bezahlt wird, um meine Schulden zu reduzieren, während mein Geld in meiner Tasche bleibt, bereit für die nächste große Investitionsgelegenheit, die sich mir bieten mag. Während mein Mieter meine Schulden abbezahlt, erhalte ich noch alle Steuervorteile, die mit meiner Investition verbunden sind.

-

Spalte Vermögenswerte: Wertsteigerung.

Wertsteigerung bezieht sich auf die Erhöhung des Vermögenswerts. Das ist für Sie ebenfalls ein Einkommen. Dies ist keine Wertsteigerung, die auf der Vorstellung eines Gutachters von einer Erhöhung des Verkaufspreises auf der Grundlage von vergleichbaren Verkäufen in der Region beruht. Die Art und Weise, wie ich Wertsteigerung messe, ist durch die tatsächliche Erhöhung des Einkommens in meiner Einkommensspalte. Zum Beispiel ist die Einkommenssteigerung über 360.000 Dollar aus meinem Apartmenthaus mit 300 Wohneinheiten messbar.

Dies ist keine genaue Methode zur Definition der internen Rendite, aber sie gibt Ihnen eine Vorstellung davon, wie ein Anleger seine Kapitalrendite weitaus mehr steigern kann, als die meisten Anleger aus Wertpapieren erwirtschaften können. Zumindest haben Sie eine Vorstellung davon, was eine interne Rendite ist. Ich schätze, dass 95 Prozent der Investoren noch nie von einer internen Rendite gehört haben. Sie sind jetzt intelligenter und schlauer als 95 Prozent der Investoren da draußen.

Die Exit-Strategie

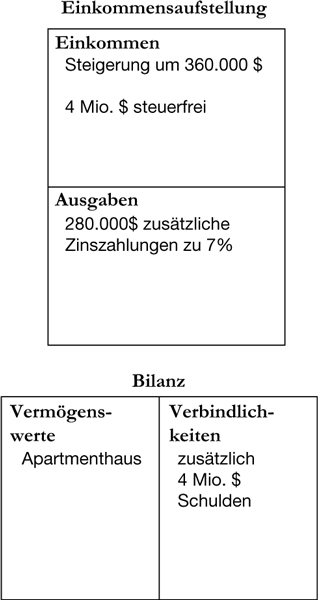

Das Schöne an der Exit-Strategie für den Apartmentkomplex mit 300 Wohneinheiten ist einmal mehr die Nutzung von Hebelwirkung, um noch reicher zu werden. Anstatt die Immobilie zu verkaufen und mit erheblichen Kapitalertragssteuern auf den Gewinn konfrontiert zu werden, ziehen wir das Geld durch Refinanzierung heraus. Dies ist möglich, weil wir durch unsere Verbesserungen und unser Management den Wert der Immobilie gesteigert haben. Die Bank erkennt diese Wertsteigerung an, und es ist uns möglich, dafür einen Kredit zu bekommen. Indem wir uns den Wert der Immobilie voll zunutze machen, ziehen wir Geld aus der Immobilie heraus – steuerfrei, und die verbesserten Transaktionen decken die höhere Hypothekenzahlung durch höhere Einnahmen. Indem wir leihen, anstatt zu verkaufen, erhalten wir unsere Anzahlung zurück – steuerfrei –, und wir können den Vermögenswert behalten. An diesem Punkt ist das Einkommen der Immobilie eine unendliche Rendite, denn wir haben kein Geld in das Geschäft investiert, aber wir erhalten das Einkommen. Dies ist die ultimative Hebelwirkung.

Nehmen wir an, nach fünf Jahren sind wir in der Lage, die Immobilie zu refinanzieren und 4 Millionen Dollar steuerfrei herauszuholen. Die Zahlen sind im Diagramm auf Seite 146 dargestellt.

Die 4 Millionen Dollar aus der Refinanzierung gehen an die Investoren und zahlen das gesamte Ursprungskapital und noch etwas mehr zurück. Noch besser, wir behalten immer noch die Kontrolle über die 300 Einheiten, und die erhöhte Darlehenszahlung über 280.000 Dollar ist durch die Steigerung des Einkommens um 360.000 Dollar gedeckt.

Der Anstieg der Mieteinnahmen um 360.000 Dollar, abzüglich der erhöhten Zinsaufwendungen über 280.000 Dollar, führt zu einem passiven Einkommen von 80.000 Dollar netto. Diese 80.000 Dollar sind eine unendliche Rendite, da die Investoren ihre anfängliche Investition zurückbekommen haben, aber dennoch weiterhin einen Cashflow erhalten. Es ist kostenloses Geld. Die Investoren erhalten 4 Millionen Dollar zurück und kaufen einen weiteren Apartmentkomplex.

Dies ist ein Beispiel für den Einsatz von Kontrolle und Hebelwirkung. Es ist ein Beispiel dafür, wie man nach den Regeln des neuen Kapitalismus reich wird, des Kapitalismus, der auf den Einsatz von Schulden basiert, um reicher zu werden. Anstatt hart zu arbeiten, um aus der Verschuldung herauszukommen, wie es diejenigen tun, die die Regeln des alten Kapitalismus befolgen, arbeiten wir hart daran, Wege zu finden, um in mehr gute Schulden zu kommen und mehr Hebelwirkung einzusetzen.

Mit nichts anfangen

Für einige von Ihnen hört sich ein 17 Millionen Dollar teurer Apartmentkomplex mit 300 Wohneinheiten nach einer großen Investition an. Für einige von Ihnen ist es eine kleine Investition. Vor zehn Jahren schien der Kauf eines Objekts mit 300 Wohneinheiten Kim und mir sehr groß. In zehn Jahren bin ich mir sicher, dass es uns wie eine kleine Investition erscheinen wird. Kim, Ken und ich planen bereits viel größere Projekte. Donald Trump und ich haben ein riesiges Projekt im Auge, das unweit meiner Heimat liegt, bei dem wir in zehn Jahren den ersten Schritt tun werden.

Ich erwähne die Größe und die Summen der Projekte, um drei Dinge festzustellen:

1. Arm und finanziell ungebildet geboren zu sein bedeutet nicht, dass man nicht reich werden kann.

Nur sehr wenige Menschen werden reich genug geboren, um einen 17 Millionen Dollar teuren Wohnkomplex kaufen zu können. Und niemand ist so klug geboren, dass er einen 300-Einheiten-Wohnkomplex selbst erwerben, finanzieren und verwalten könnte. Mit anderen Worten, kein Geld oder finanzielle Bildung zu haben ist keine Ausrede, um nicht anzufangen. Und doch lassen sich Milliarden von Menschen durch das Problem, kein Geld oder nicht genügend Bildung zu haben, davon abhalten, reich zu werden. Sie gehen nicht den ersten Schritt. Und wenn sie den ersten Schritt tun und dann scheitern, einen Fehler machen, Geld verlieren oder in Schwierigkeiten geraten, geben viele auf. Deshalb wird für Milliarden von Menschen ein 17-Millionen-Dollar-Projekt immer wie ein großes Projekt aussehen, ein Projekt, das größer ist als ihre Träume.

2. Fangen Sie klein an und machen Sie winzige Schritte.

Im Jahr 1989 tätigte Kim ihre erste Investition in ein Häuschen für 45.000 Dollar mit zwei Schlafzimmern und einem Badezimmer in Portland, Oregon. Sie investierte 5.000 Dollar und verdiente 25 Dollar im Monat. Sie war extrem nervös, als sie ihren ersten Schritt machte. Heute ist ein 17 Millionen Dollar teurer Apartmentkomplex für sie langweilig. Sie ist bereit für größere Projekte.

1997 begann Ken McElroy mit einer Wohnung, die ausgestattet war mit zwei Schlafzimmern und zwei Bädern, in Scottsdale, Arizona. Die Wohnung kostete 115.000 Dollar, und er investierte 23.000 Dollar. Er verdiente 50 Dollar pro Monat an Cashflow. Heute kontrolliert er ein Immobilienportfolio im Wert von Hunderten Millionen Dollar.

Ich kaufte meine erste Anlageimmobilie im Jahr 1973. Ich hatte kein Geld auf der hohen Kante, um zu investieren. Ich war noch bei der Marineinfanterie und hatte gerade mein erstes Haus gekauft. Anstatt mich von niedrigen Löhnen und fehlendem Geld aufhalten zu lassen, meldete ich mich für einen Kurs in Immobilieninvestitionen für 385 Dollar an. Innerhalb weniger Monate kaufte ich für 18.000 Dollar auf der Insel Maui meine erste Anlageimmobilie, eine Wohnung mit einem einzigen Schlafzimmer. Die Immobilie war in der Zwangsvollstreckung, und die Bank wollte die Einheit loswerden. Sie ließ mich die Anzahlung von 2.000 Dollar mit meiner Kreditkarte bezahlen. Die Immobilie brachte mir ungefähr 35 Dollar im Monat ein, nachdem ich meine Hypotheken- und Kreditkartenrechnung gezahlt hatte, die eine unendliche Rendite darstellen, da ich 100 Prozent des Geldes geliehen hatte. Nachdem ich der Bank bewiesen hatte, dass ich die Immobilie verwalten konnte, ließ sie mich zwei weitere Einheiten kaufen. Meine Karriere als Investor hatte begonnen.

Etwa ein Jahr später verkaufte ich jedes der drei Objekte für circa 48.000 Dollar und steckte fast 90.000 Dollar in meine Tasche. Keine schlechte Rendite für ein Seminar, das 385 Dollar gekostet hatte und meine Kreditkartenanzahlungen.

Obwohl ich es so gemacht habe, empfehle ich den Leuten nicht, für die Leistung der Anzahlung die Kreditkarte zu benutzen. Ich empfehle jedoch, Bücher zu lesen und Seminare zu besuchen, bevor man investiert. Einer der Gründe, warum die Rich Dad Company intensive Investmentseminare anbietet, ist, dass ich stark an die Kraft unseres Geistes glaube. Unser Geist ist unsere wichtigste Form eines Hebels.

Bei unseren Seminaren sind die Referenten fabelhaft. Ich muss zugeben, dass sie bessere Lehrer sind als ich. Sie sind viel fokussierter und gründlicher mit ihrem Inhalt und ihrer Umsetzung. Sie sind gut ausgebildet, engagieren sich für Ihren Erfolg und vor allem praktizieren sie das, was sie lehren. Die meisten Teilnehmer berichten, dass unsere Kurse ihren Geist für eine Welt neuer Möglichkeiten öffnen, für verschiedene Wege, finanziell frei zu werden und ihr Leben für immer zu verändern. Weitere Informationen finden Sie auf unserer Website Richdad.com.

3. Träumen Sie groß.

Die meisten von uns wissen, dass man einem Kind das Träumen erlauben muss. Das Gleiche gilt für Erwachsene. Als Paar haben Kim und ich große Träume. Unsere Träume halten unsere Ehe reich, jung und unterhaltsam. Größere Investitionsprojekte ermöglichen es uns, gemeinsam zu lernen, im Team zu arbeiten und zusammenzuwachsen, anstatt uns auseinanderzuleben. Anstatt unter unseren Verhältnissen zu leben, träumen wir groß, lernen und investieren sorgfältig, um über unsere Verhältnisse hinauszuwachsen. Es geht nicht nur um Geld … es geht um das Leben. Persönlich denken Kim und ich, dass es eine Tragödie ist, unter den Möglichkeiten leben zu müssen.

Zum Abschluss

Am 9. und 10. August 2007, als die Märkte der Welt zusammenbrachen, hatten viele Menschen keine Ahnung, was der Zusammenbruch bedeutete. Die meisten Menschen haben keine Ahnung, wie es ihr Leben beeinflusst. Die meisten Menschen haben keine Ahnung, welchen Einfluss die Änderung der Regeln in den Jahren 1971 und 1974 auf ihr Leben hat.

Heutzutage verdienen selbst im reichsten Land der Welt, den USA, Millionen von gebildeten, fleißigen Menschen weniger, selbst wenn ihnen mehr bezahlt wird. Sie sparen Geld, das an Wert verliert, klammern sich an ihre Häuser, während deren Wert sinkt, und benutzen Kreditkarten zur Bezahlung ihrer Rechnungen.

Zu allem Übel denken aufgrund eines Marktzusammenbruchs Millionen von gebildeten, fleißigen Menschen, dass Investitionen riskant sind und dass man, um höhere Renditen zu erzielen, größere Risiken eingehen muss. Es gibt nur wenige Menschen, die wissen, dass Kontrolle der Schlüssel zur Hebelwirkung ist, und der Schlüssel zur Kontrolle ist die finanzielle Intelligenz.

Die gute Nachricht ist: Je höher Ihre finanzielle Intelligenz ist, desto mehr Geld verdienen Sie, ohne Geld zu brauchen. In diesem neuen Kapitalismus ist es wirklich möglich, Geld aus nichts zu erschaffen. Im Informationszeitalter ist Wissen die ultimative Hebelwirkung. Je mehr Geld Sie ohne Geld verdienen, desto höher sind Ihr Return on Investment und Ihre interne Rendite, und desto höher ist Ihr finanzieller IQ.

Da der finanzielle IQ das numerische Maß für die finanzielle Intelligenz ist, bedeutet dies, dass eine unendliche Rendite einen unendlichen finanziellen IQ bedeutet. Sagen Sie das Ihrem Banker und Finanzberater, wenn er Ihnen das nächste Mal sagt, dass 5 Prozent Zinsen auf Ersparnisse oder 10 Prozent Rendite auf Investmentfonds eine starke Rendite sind.