4. LA ACTIVIDAD BANCARIA NO ES SOLO ASUNTO DE LOS BANCOS

Comenzamos la primera parte explicando la necesidad de la banca en la era industrial. Los bancos emparejan a los prestatarios con los prestamistas y, de esa forma, permiten que florezca el crédito. Al desarrollar la mecánica de la banca tradicional, descubrimos que, para llevar a cabo esa labor de mediación, los bancos creaban dinero interno en forma de depósitos. Después vimos los problemas derivados de la banca tradicional y las distintas medidas que se han tomado para controlarlos.

Hasta ahora, no parece que haya argumentos para hablar del final de la banca. La actividad bancaria sostiene una economía de capital intensivo, las garantías del Estado impiden los pánicos bancarios y la regulación bancaria puede resolver los efectos indeseados de esas garantías; es decir, la banca era una forma razonable de organizar el sistema financiero en la era industrial.

Las cosas están cambiando desde que la moderna tecnología de la información entró en escena. La segunda parte de este libro explica cómo la revolución digital trastornó el delicado equilibrio entre banca, garantías oficiales y regulación bancaria y cómo la actividad bancaria acabó descontrolándose. En la tercera parte hablaremos de qué hacer ante la situación de la banca en la era digital.

Recordemos la mecánica de la banca tradicional. Los bancos conceden préstamos y crean depósitos o cuentas bancarias. Todas las transacciones se registran en una sola hoja de balance. Los elementos fundamentales son los préstamos, las reservas de liquidez, los depósitos y el capital propio. Para administrar la banca tradicional basta con una hoja de balance; aparte de saber llevar libros de doble entrada, no hacen falta más que papel y lápiz.

En la era industrial, los bancos eran reacios a complicar su modelo de negocio. Las relaciones financieras debían documentarse y encajarse sobre el papel; había que confirmar cada transacción con la otra parte mediante llamadas telefónicas y cartas. Pasar un contrato de crédito de una hoja de balance a otra era costoso, exigía mucho trabajo y mucho papeleo. En la era industrial, el crédito era inmóvil y los bancos tenían voluntariamente un marco sencillo y limitado de actuación.

Dado que la tecnología disponible en la era industrial reducía en gran parte la actividad bancaria a las hojas de balance, a los gobiernos les era fácil controlar los problemas. Por un lado, garantizaban los depósitos para que desapareciera el temor a los pánicos bancarios y, por otro, regulaban de forma estricta todo lo que ocurría en la hoja de balance del banco. Así podían impedir que los bancos hicieran un mal uso de las garantías y asumieran riesgos excesivos.

LA REVOLUCIÓN DIGITAL Y EL ASCENSO DE LA BANCA PARALELA

En la década de 1970, el nacimiento de la tecnología de la información señaló el comienzo de la revolución digital. Los ordenadores sustituyeron a las máquinas de escribir y la transmisión de la información pasó de los cauces analógicos a los digitales. Las instituciones financieras, por su parte, empezaron a registrar los créditos en cuentas electrónicas y a gestionar los pagos en sistemas también electrónicos. Automatizaron sus operaciones administrativas y comenzaron a sostener sus actividades comerciales con herramientas electrónicas. A partir de ahí, los bancos pudieron manejar estructuras financieras más complejas y dinámicas, con balances de varios niveles. La revolución digital movilizó el crédito.[57]

La llegada de la revolución digital significó que la actividad bancaria dejara de estar encerrada en la forma tradicional de documentar y administrar el dinero y el crédito. La tecnología de la información permite muchas más opciones que la de simplemente registrar los préstamos en una hoja de balance hasta el vencimiento. Ahora, los bancos podían diseccionar, desmenuzar y redistribuir el crédito en una cadena balances con un coste mínimo.

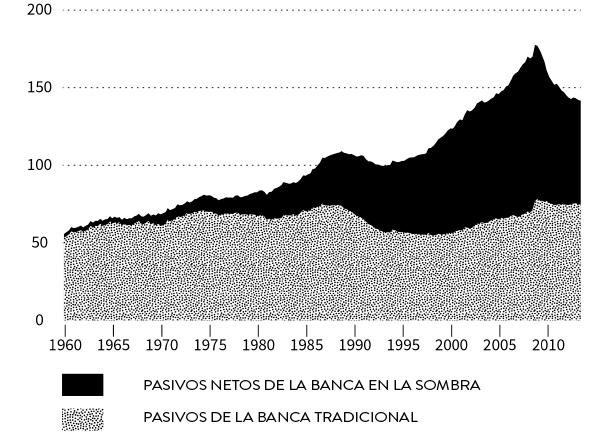

Y utilizaron bien las nuevas posibilidades. Al comienzo de la revolución digital le sucedió el ascenso de la banca en la sombra o banca paralela. El término banca en la sombra se utiliza de forma irregular para referirse a una serie de instituciones y redes financieras distintas. Nosotros lo empleamos solo para hablar de la creación de dinero a partir del crédito fuera del sector bancario tradicional.[58] La palabra sombra hace referencia a una actividad que se ejerce fuera de la vista de los reguladores bancarios, entre sombras. La figura 4.1 traza el volumen de los pasivos de la banca tradicional y la banca en la sombra entre la década de 1950 y 2010. Hasta 1970, la banca en la sombra era casi inexistente. Al empezar la crisis financiera de 2007-2008, la banca en la sombra era ya más importante que la banca tradicional.

Figura 4.1. Los pasivos de los bancos y de las instituciones bancarias paralelas a lo largo del tiempo (en porcentaje del PIB)

Fuente: ADRIAN, COVITZ y NELLIE (2014) y FEDERAL RESERVE FLOW OF FUNDS. Adviértase que, como la banca paralela se refleja en diferentes balances, la cifra no reproduce más que de forma aproximada la verdadera dimensión de la actividad bancaria paralela. Para un análisis de los datos empleados, véase POZSAR ET AL. (2010, pp. 7-9).

La revolución digital explica cómo es posible la actividad bancaria en la sombra, pero no por qué era tan atractiva que acabó sobrepasando al modelo de la banca tradicional al cabo de tres décadas. A la hora de la verdad, los bancos que se atuvieron a su modelo de negocio tradicional deberían haberse beneficiado también de la sustitución de sus máquinas de escribir por ordenadores. ¿Por qué tuvo la banca en la sombra un ascenso tan espectacular?

EL PROBLEMA DE LOS LÍMITES EN LA REGULACIÓN FINANCIERA

Los comienzos de la banca paralela en la década de 1970 ofrecen una pista sobre los motivos que hicieron que las actividades bancarias se llevaran hacia las sombras. En aquella época, en Estados Unidos, los bancos tradicionales estaban regulados por un techo del tipo de interés llamado Regulación Q. El regulador fijaba un máximo al tipo de interés que podían ofrecer los bancos sobre sus depósitos, lo que constituía una norma incómoda para los bancos, porque les impedía atraer clientes que abrieran cuentas, sobre todo en los periodos de mayor inflación.

Entonces surgió una nueva forma de institución financiera que ofrecía algo muy parecido a los depósitos bancarios: los fondos mutuos de inversión del mercado monetario (MMMF por sus siglas en inglés). Estos fondos emitían contratos similares a los de depósito, que figuraban en la columna de los pasivos de sus balances, y contratos de crédito de bajo riesgo y vencimiento a corto plazo, en el lado de los activos. Como los MMMF no ofrecían depósitos en sentido estrictamente legal, no se les consideraba bancos; por tanto, no estaban sujetos al techo del tipo de interés y podían ofrecer mayores rendimientos que los bancos.[59]

Los MMMF eran una alternativa atractiva a los bancos, porque no estaban sometidos a la regulación bancaria; pero estos fondos no son más que una parte de la banca paralela. En la década de 1970, aparecieron nuevas instituciones financieras que empezaron a ejercer la función bancaria —crear dinero a partir del crédito— sin estar sujetas a la regulación. Además, esa banca paralela permitió que los bancos eludieran las normas.

Los requisitos de capital previstos en Basilea I fracasaron porque regulaban los bancos y no la actividad bancaria. Los bancos transferían sus activos a hojas de balance separadas y mantenían el riesgo económico. Además, construían las relaciones con esas hojas de balance separadas de tal forma que los activos contenidos en ellas no tenían que someterse a los requisitos de capital. Por consiguiente, los bancos podían eludir los requisitos e incrementar sus riesgos sin jugarse más fondos propios. Este comportamiento recibe el nombre de arbitraje regulatorio del capital.[60]

Una ponencia del Comité de Supervisión Bancaria de Basilea publicada en 1999 explicaba que «el volumen de arbitraje regulatorio del capital es inmenso y está creciendo a toda velocidad, sobre todo en los grandes bancos […]. Hay indicios de que, en muchos casos, la consecuencia [de las titulizaciones] es aumentar la cuota de capital aparente de un banco en relación con el nivel de riesgo de sus verdaderos libros».[61] En otras palabras, para eludir los requisitos de capital, los bancos se aseguraban de que los riesgos desaparecieran, aparentemente, de sus balances. La comunicación llega a la conclusión de que, «con el tiempo, los bancos han aprendido a aprovechar el carácter general de los requisitos […]. Para algunos bancos, eso incluso ha empezado a restar contenido a los requisitos».[62] La ponencia citada deja claro que los propios responsables de diseñar Basilea I ya eran muy conscientes de que sus intentos de regular la banca habían fracasado.

La capacidad de los bancos de sortear las restricciones constituye el problema de los límites en la regulación financiera.[63] El problema de los límites existe en todos los sectores regulados. Cuando se exige a una empresa que cumpla determinadas restricciones normativas que son costosas, esta puede tener la tentación de eludir esas restricciones.

Por ejemplo, a los dueños de una compañía química quizá les molestan las normas medioambientales, que son costosas y reducen sus beneficios, así que buscan maneras de eludirlas, igual que hacen los bancos. Sin embargo, sortear los reglamentos en la economía real cuesta más, porque las empresas trabajan con objetos físicos. En el caso de una compañía química, esta, para esquivar unas normas indeseadas, seguramente tendrá que cerrar la fábrica y reconstruirla en otro lugar.

Los impedimentos físicos para rehuir las normas tienen mucha menos importancia en la banca. La actividad bancaria se desarrolla dentro del sistema financiero, que es virtual, y la actividad bancaria al margen de los bancos y el problema de los límites en la regulación financiera siempre han existido.[64] Sin embargo, antes de la tecnología de la información, los bancos tenían que superar obstáculos técnicos para trasladar sus negocios a otro sitio; traspasar contratos financieros a otros balances era caro, porque requería trabajo manual.

La revolución digital ha eliminado esos obstáculos. Con la tecnología de la información, es posible pasar los contratos financieros de una entidad a otra con unos cuantos golpes de ratón o de pantalla. Los bancos pueden adaptar rápidamente su estructura de balances y transferir activos financieros de una hoja a otra. La tecnología de la información ofrece a los bancos una gran variedad de herramientas para sustituir las actividades bancarias reguladas por otras no reguladas que producían los mismos resultados económicos.[65]

LAS TÉCNICAS FINANCIERAS DE LA BANCA

Para comprender la crisis financiera de 2007-2008, son necesarios unos conocimientos básicos sobre la mecánica de la banca paralela; para ello debemos extender lo que sabemos de la banca más allá de la banca tradicional.

Recordemos que la actividad de la banca tradicional consiste en crear dinero interno en forma de depósitos bancarios. Cuando analizábamos la banca tradicional, destacamos tres aspectos en los que las cuentas o depósitos bancarios constituyen dinero interno. En primer lugar, las cuentas bancarias tienen las mismas posibilidades de división que el dinero externo, es decir, el mismo valor que el dinero en efectivo; en segundo término, se considera que las cuentas bancarias carecen de riesgos; y, por último, las cuentas bancarias poseen tanta liquidez como el dinero externo.

Estos tres aspectos de los depósitos bancarios indican lo que necesitan las actividades bancarias en general. Si el crédito se transforma de un modo en que adquiere las tres características mencionadas, se convierte en dinero interno. Los tres aspectos determinan si un activo financiero es dinero interno o no. La etiqueta del activo resulta irrelevante; da igual que al dinero interno lo llamemos «depósitos», «participaciones en MMMF» o cualquier otra cosa. Si se piensa que un activo financiero está libre de riesgos, es divisible y es tan líquido como el dinero externo, entonces es dinero interno. En el mismo sentido, distinguimos tres tipos de transformaciones necesarias para las actividades bancarias: las transformaciones del importe nocional, el riesgo crediticio y el vencimiento.[66]

La transformación del importe nocional mediante la puesta en común de los recursos

El importe nocional se transforma poniendo en común los recursos. La puesta en común se produce cuando se financian unos activos de gran importe nocional con varias deudas de importe pequeño. Las instituciones bancarias guardan activos financieros de gran importe nocional en su activo y emiten derechos de crédito de importe nocional pequeño en el pasivo. En el caso de la banca tradicional, por ejemplo, los bancos colocan los préstamos en la columna de los activos de sus balances y los depósitos, en la columna de los pasivos.

La transformación del riesgo crediticio mediante…

Antes de ver cómo puede transformarse el riesgo, hay que advertir que el control, del que hablamos en la primera parte, no transforma el riesgo, sino que lo suaviza. Recordemos que el riesgo crediticio surge de la posibilidad de que un prestatario no pueda devolver el préstamo (nada o en parte); existe por la probabilidad de que un prestatario no pague y por la pérdida económica que ese impago representa para el acreedor. Con el control, es posible reducir el riesgo acumulado en la economía, pero nunca eliminarlo del todo; el crédito siempre implica tiempo e incertidumbre y, por tanto, cierto riesgo.

A diferencia del control, las técnicas de transformación del riesgo crediticio no alteran el riesgo crediticio acumulado, sino que redistribuyen el ya existente.[67] Las instituciones financieras las utilizan para repartir el riesgo entre diferentes depositarios. En definitiva, la banca trabaja para alejar el riesgo crediticio de los pasivos que acaban convirtiéndose en dinero interno. Analicemos con detalle las cuatro técnicas para transformar el riesgo crediticio.

... diversificación...

La diversificación es una técnica financiera elemental. Aunque, como conceptos, la puesta en común y la diversificación son distintas, la puesta en común suele ser un requisito indispensable para que los prestamistas diversifiquen el riesgo crediticio.[68] Las instituciones financieras diversifican sus activos, por ejemplo, concediendo créditos a varios prestatarios para que las pérdidas en el total de su cartera no sean tan grandes y sí más previsibles.

... estructuración...

Si todo el capital de una empresa es capital propio, no hay estructuración. Todos los riesgos en la columna de los activos repercuten de forma individual en los accionistas. Ahora bien, en cuanto una empresa financia sus activos con cualquier forma de crédito, se produce la estructuración. En este caso, el pasivo de la empresa está formado por deuda y capital propio.

El riesgo inherente a los activos se reparte de forma desigual entre prestamistas y accionistas. Los accionistas son los primeros que pierden; corren más riesgos que los acreedores y estos solo empiezan a perder dinero si el capital desaparece por completo.

La estructuración redistribuye el riesgo crediticio de los acreedores a los accionistas. Como veremos más adelante, el pasivo puede estructurarse más aún si se emiten deudas sénior, más antiguas, y júnior, más nuevas. Los acreedores más nuevos, igual que los accionistas, sirven de colchón antes de que las pérdidas lleguen a los acreedores más antiguos. Es decir, estos últimos están protegidos frente a parte de las pérdidas por los acreedores júnior y los accionistas.[69]

... avales y...

Recordemos que un prestamista puede pedir al prestatario que ofrezca avales. Si el prestatario no es capaz de devolver todo lo que debe, el acreedor puede reclamar los avales, venderlos y emplearlos para cubrir las pérdidas derivadas del préstamo. Como el bien utilizado como aval pertenece inicialmente al prestatario, este corre el riesgo de perderlo si no paga su deuda. La garantía con avales vuelve a trasladar el riesgo del prestamista al prestatario.

coberturas de seguro

Las instituciones financieras pueden obtener garantías o seguros financieros de terceros por los pasivos o el capital aportado. El asegurador promete compensar las posibles pérdidas sobre los riesgos cubiertos. El seguro traslada el riesgo crediticio de los asegurados al asegurador.

Las garantías del Estado —con políticas de prestamistas de último recurso o seguros de depósitos— también son una forma de seguro. De hecho, constituyen el seguro financiero por excelencia. En un régimen de dinero fiduciario, el banco central puede emitir todo el dinero externo que sea necesario para respaldar las garantías bancarias. Los titulares de créditos asegurados por el Estado pueden contar con que recibirán todo el importe nominal prometido.[70]

La diversificación, la estructuración, los avales y los seguros pueden crear pasivos y participaciones en el capital con muy pocos riesgos, pero no erradicar el riesgo por completo. En un mundo lleno de incertidumbres, la diversificación del riesgo no funciona a veces debido a correlaciones inesperadas. La estructuración puede ser insuficiente para impedir que un crédito más antiguo tenga pérdidas, el aval puede disminuir de valor o las instituciones aseguradoras a su vez pueden quebrar. Siempre queda algo de peligro. Ahora bien, en periodos de tranquilidad económica, las instituciones financieras pueden crear créditos que, en general, se consideran seguros.[71]

La transformación de los plazos de vencimiento mediante la oferta de liquidez contractual

Transformar el volumen del crédito y eliminar la mayor parte del riesgo crediticio no bastan para crear dinero interno. Para ser equivalente al dinero interno, el crédito necesita tener la misma liquidez que el dinero en efectivo. El dinero interno debe poder convertirse en dinero externo con el mismo valor y en cualquier momento. Para ello es preciso recurrir a la técnica financiera de la transformación de los vencimientos, de manera que el crédito incluya liquidez contractual. Liquidez contractual es la promesa de las instituciones financieras de redimir ese crédito de manera instantánea y al valor nominal en cuanto lo pida el prestamista.[72]

La liquidez contractual es un concepto diferente de la liquidez de mercado. Liquidez de mercado es la liquidez de un activo que se vende en un mercado. ¿Por qué? Porque los activos comercializables se venden a precio de mercado, un precio que fluctúa en función de la oferta y la demanda. La liquidez de mercado deriva de la relación entre los participantes en el mercado, que tienen libertad para comprar y para vender los activos a cualquier precio que consideren apropiado. En cambio, el crédito con liquidez contractual puede «venderse» de nuevo al prestatario en cualquier momento y a un precio fijo. La liquidez contractual deriva de una obligación contractual.[73]

Si utiliza las seis técnicas financieras de la banca —la puesta en común, la diversificación, la estructuración, la presentación de avales, la protección de seguro y la liquidez contractual—, cualquier empresa con una hoja de balance puede crear dinero a partir del crédito; no es necesario que se apliquen esas técnicas en un solo balance y la tecnología de la información permite ejercer la actividad bancaria en una serie de balances interconectados. En eso consiste la banca en la sombra.