Kapitel 14

Moneymanagement

Im Riskmanagement (siehe Kapitel 13) stellen Sie sich die Frage, wie viel Prozent Ihres verfügbaren Kapitals Sie insgesamt einsetzen möchten. Im Moneymanagement wird es nun kleinteiliger: Wie viel Prozent des verfügbaren Kapitals sollten Sie in einem einzelnen Trade verwenden, damit Sie nicht zu viel auf eine einzige Karte setzen. Um den Anteil am verfügbaren Kapital zu berechnen, den Sie bei einem Trade einsetzen, gibt es viele Methoden, von einfach bis kompliziert. Vier Methoden, die adäquate Positionsgröße zu bestimmen, stelle ich Ihnen in diesem Kapitel vor:

Optimal f

Optimal f

Kelly-Kriterium

Fixed Fractional

Fixed Ratio Position Sizing

Jede dieser Methoden benötigt unterschiedliche Parameter zur Berechnung. Zum einen solche, die Sie immer zur Hand haben – Kontogröße und Risiko beim Fixed Fractional – und zum anderen Werte, die Sie nur kennen, wenn Sie Ihre Strategie programmiert und backgetestet haben oder ein Tradingtagebuch führen: Trefferquote und durchschnittlicher Gewinn und Verlust beim Kelly-Kriterium.

Wenn Sie nun das für sich passende Moneymanagement auswählen, gehen Sie einfach pragmatisch vor: Welche der verschiedenen Parameter haben Sie? Auf jeden Fall kennen Sie die Kontogröße und das Risiko. Damit können Sie immer mit dem Fixed Fractional arbeiten.

Wenn Sie nun das für sich passende Moneymanagement auswählen, gehen Sie einfach pragmatisch vor: Welche der verschiedenen Parameter haben Sie? Auf jeden Fall kennen Sie die Kontogröße und das Risiko. Damit können Sie immer mit dem Fixed Fractional arbeiten.

Optimal f: Den optimalen Gewinn im Blick

Optimal f: Den optimalen Gewinn im BlickÜber das Optimal f von Ralph Vince können Sie den optimalen Einsatz unter Berücksichtigung historischer Daten berechnen. Das f steht für fraction. Das Optimal f ist eine aggressive Strategie, ein gehebeltes Tradingkonto zu vergrößern. Optimal f gibt an, wie viel Kapital, also welcher Anteil des Gesamtkapitals, in jeden Trade investiert werden soll.

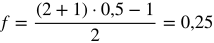

Ein Beispiel aus dem Münzwurf: Sie haben 100 Euro Grundkapital und werfen 100 Mal eine Münze. Fällt die Münze auf Kopf, bekommen Sie 2 Euro Gewinn; fällt die Münze auf Zahl, machen Sie 1 Euro Verlust. Vorgegeben sind folgende Einsatzvarianten:

1.Sie setzen bei jedem Wurf 10 Prozent Ihres gesamten Kapitals ein.

2.Sie setzen bei jedem Wurf 25 Prozent Ihres gesamten Kapitals ein.

3.Sie setzen bei jedem Wurf 40 Prozent Ihres gesamten Kapitals ein.

4.Sie setzen bei jedem Wurf 51 Prozent Ihres gesamten Kapitals ein.

Bei 1. hätten Sie Ihr Kapital nach 100 Würfen auf 4.700 Euro erhöht.

Bei 2. wären 36.100 Euro aus Ihrem Kapital geworden.

Bei 3. wären 4.700 Euro draus geworden – wie bei der ersten Variante.

Bei 4. wären von Ihrem Anfangskapital von 100 Euro nur noch 31 Euro übrig geblieben.

Den optimalen Kapitaleinsatz berechnen Sie über diese Formel:

dabei gilt: B = Verhältnis Gewinn zu Verlust, P = Wahrscheinlichkeit eines Gewinnerwurfs (= Kopf)

Sie können mit einer Wahrscheinlichkeit von 50 Prozent 2 Euro gewinnen oder mit einer Wahrscheinlichkeit von ebenfalls 50 Prozent 1 Euro verlieren.

Setzen Sie die Zahlen in die Formel ein:

Wenn Sie also bei jedem Wurf 25 Prozent des zur Verfügung stehenden Kapitals einsetzen, können Sie das Optimum herausholen.

Wer mit Futures handelt, erkennt sofort das Dilemma: Nicht immer passt die Kontogröße und das Optimal f mit den Marginanforderungen überein. Bei Aktien oder CFDs hingegen kann die Anzahl stückgenau auf das Optimal f errechnet werden.

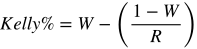

Eine weitere mathematische Herangehensweise an die Berechnung der optimalen Risikogröße ist das Kelly-Kriterium.

Kelly-Kriterium: Gewinnmaximierung vor Augen

Kelly-Kriterium: Gewinnmaximierung vor AugenAuch beim Kelly-Kriterium geht es darum, den Einsatz so zu wählen, dass die Kapitalkurve optimal wächst. Zur Berechnung des optimalen Einsatzes werden die Trefferquote, der durchschnittliche Gewinn der Gewinnertrades und der durchschnittliche Verlust der Verlusttrades herangezogen. Die Formel sieht so aus:

dabei gilt: W = Trefferquote in Prozent, R = Verhältnis von durchschnittlichem Gewinn eines Gewinnertrades zu durchschnittlichem Verlust eines Verlusttrades

In dem Performancereport in Abbildung 13.7 wird Kelly% mit 43,55 Prozent angegeben. Das bedeutet, dass 43,55 Prozent der Kontogröße für den nächsten Trade eingesetzt werden müssen, um ein optimales Wachstum der Kapitalkurve zu erreichen.

Nachgerechnet sieht das so aus:

Näherungsweise und im Kopf zu rechnen ist folgende vereinfachte Kelly-Formel:

Bei einer Trefferquote von 75 Prozent bedeutet das, dass näherungsweise 50 Prozent des Tradingkapitals für den nächsten Trade eingesetzt werden sollten.

Bei der Kelly-Strategie geht es in erster Linie um die Gewinnmaximierung, das Risiko wird erst einmal ausgeblendet. Je größer der Vorteil des Traders ist – sprich, je höher die Trefferquote –, desto größer sollte der Einsatz sein. Das Risiko eines Totalverlustes ist zwar nicht gegeben, aber wer sein Moneymanagement strikt nach Kelly ausrichtet, muss unter Umständen eine sehr hohe Volatilität in seinem Konto aushalten. Es muss also zwischen Gewinnmaximierung und ruhig schlafen können abgewogen werden.

Das lässt sich ganz einfach bewerkstelligen, indem Sie statt der tatsächlichen Kontogröße »nur« 50 Prozent davon verwenden – die Wettgröße wird einfach halbiert. Nach Kelly erhalten Sie zwar nicht mehr den optimalen Kapitalzuwachs, aber die Volatilität des Kontos wird drastisch reduziert.

Fixed Fractional: Einen festgelegten Prozentsatz einsetzen

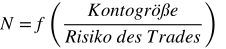

Fixed Fractional: Einen festgelegten Prozentsatz einsetzenWie der Name schon sagt, wird bei der Methode Fixed Fractional ein fixer Prozentsatz des zur Verfügung stehenden Kapitals eingesetzt. Da sich das Kapital täglich ändert, ändert sich auch dieser Betrag täglich und muss immer wieder neu berechnet werden. Steigt das Kapital, kann mehr eingesetzt werden; fällt das Kapital, muss weniger eingesetzt werden. Berechnet wird die Anzahl der Aktien oder Futures-Kontrakte in Abhängigkeit von der Kontogröße und des Risikos.

Die Formel sieht folgendermaßen aus:

dabei gilt:

N = die Anzahl von Aktien- oder Futures-Kontrakten – diese Zahl gilt es zu berechnen

F = der prozentuale Anteil von Ihrem Kapital, den Sie riskieren möchten

Kontogröße ist das zur Verfügung stehende Kapital.

Risiko des Trades: der Betrag, den Sie mit diesem Trade pro Einheit – also 1 Futures-Kontrakt, 1 Aktie oder 1 CFD – maximal verlieren können. Das ist die Differenz zwischen Einstand und Stop-Loss.

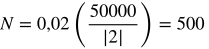

Als Beispiel nehmen wir ein 50.000-Euro-Konto, 2 Prozent = 1.000 Euro wollen Sie davon maximal verlieren beziehungsweise riskieren. Sie wollen für 70 Euro Daimler-Aktien kaufen und den Stop bei 68 Euro legen, riskieren also einen maximalen Verlust von zwei Euro je Aktie.

Ein mathematischer Kniff muss noch sein: Die zwei Euro sind – weil maximaler Verlust – eine negative Zahl. Damit die Berechnung trotzdem klappt, wird von dieser Zahl immer der Betrag genommen. Mathematisch ausgedrückt wird das durch die senkrechten Striche, in denen die 2 steht (⏐2⏐), und die Betragsfunktion macht aus jeder Zahl eine positive Zahl.

Und was sagt uns jetzt die Zahl 500?

Bei einer Kontogröße von 50.000 Euro, 2 Prozent Risiko und einem maximalen Verlust von 2 Euro je Aktie dürfen Sie 500 Daimler Aktien kaufen.

Das war ein Beispiel mit einer ungehebelten Aktie. Wie sieht das nun aus, wenn Sie stattdessen CFDs auf die Daimler-Aktie kaufen?

Da ändert sich nichts. Denn das Risiko je Trade bleibt bei 2 Euro – also ändert sich an der Berechnung nichts.

Als drittes Beispiel noch der FDAX. Die Rahmenbedingungen ändern sich nicht: 50.000-Euro-Konto und 2 Prozent Risiko. Den Stop legen Sie 40 Punkte weit weg, das macht bei 25 Euro je Punkt 1.000 Euro Risiko bei einem Kontrakt.

Bei dieser Kontogröße und Risikoneigung dürfen Sie nur einen FDAX-Kontrakt handeln.

Ab wann können Sie einen weiteren Kontrakt handeln? Das wird über das Fixed Ratio berechnet.

Die Methode Fixed Ratio Position Sizing stammt von Ryan Jones; er hat sie in seinem Buch The Trading Game, erschienen bei John Wiley & Sons, vorgestellt. Mit dieser Methode können Sie berechnen, wann Ihre Profite groß genug sind, um einen weiteren Kontrakt oder allgemeiner ausgedrückt, eine weitere Einheit handeln können.

Der wichtigste Parameter in dieser Formel ist das Delta  . Damit wird der Betrag bezeichnet, den Sie benötigen, um einen weiteren Kontrakt oder eine zusätzliche Einheit zu handeln. Angenommen, die Margin für den Futures-Kontrakt, den Sie normalerweise handeln, beträgt 3.000 Euro, dann muss Ihr Profit um 3.000 Euro steigen, bevor Sie einen weiteren Kontrakt handeln können. Okay, das können Sie sicher auch im Kopf rechnen. Aber wenn Sie zum Beispiel Aktien handeln, ist es mit dieser Formel und einer Tabellenkalkulation ein Kinderspiel, die optimale Positionsgröße in Abhängigkeit vom Profit zu berechnen. Oder Sie können ein Handelssystem mit dieser Formel füttern, um so vor jedem Einstieg die richtige Positionsgröße zu berechnen.

. Damit wird der Betrag bezeichnet, den Sie benötigen, um einen weiteren Kontrakt oder eine zusätzliche Einheit zu handeln. Angenommen, die Margin für den Futures-Kontrakt, den Sie normalerweise handeln, beträgt 3.000 Euro, dann muss Ihr Profit um 3.000 Euro steigen, bevor Sie einen weiteren Kontrakt handeln können. Okay, das können Sie sicher auch im Kopf rechnen. Aber wenn Sie zum Beispiel Aktien handeln, ist es mit dieser Formel und einer Tabellenkalkulation ein Kinderspiel, die optimale Positionsgröße in Abhängigkeit vom Profit zu berechnen. Oder Sie können ein Handelssystem mit dieser Formel füttern, um so vor jedem Einstieg die richtige Positionsgröße zu berechnen.

dabei gilt:

N = die Anzahl von Aktien oder Futures-Kontrakten – diese Zahl gilt es zu berechnen.

P ist der Profit.

∆ ist das Delta.

Angenommen, Sie handeln Futures-Kontrakte. Ihr Profit beträgt 10.000 Euro und die Margin für einen Kontrakt liegt bei 4.000 Euro. Eingesetzt in die Formel sieht das so aus:

Ausgehend von Ihrem Profit und der Margin dürfen Sie also zwei Kontrakte handeln.

Variationen des Moneymanagements

Neben dem Entry und Exit ist das Moneymanagement eine weitere wichtige Säule, die zu Ihrer Performance beiträgt. Wenn Sie das Moneymanagement optimieren, können Sie Ihre Performance erhöhen.

Unter der Voraussetzung, dass Sie eine funktionierende Handelsstrategie haben, sprich damit Geld verdienen, sollten Sie mal – sagen wir »ungewöhnliche« – Variationen des Moneymanagements ausprobieren.

Testen Sie Ihre Strategie am besten zuerst mit historischen Daten. Dafür eignet sich Ihr Tradingtagebuch hervorragend. Wenn das Ergebnis damit zufriedenstellend ist, können Sie die Variation in Ihre Strategie einbauen.

Folgende Überlegung steckt hinter den Variationen des Moneymanagements: Wenn Ihre Handelsstrategie erprobt und ausgereift ist, können Sie in der Regel noch so viel am Entry oder Exit rumbasteln – Sie werden Ihre Performance kaum steigern können.

Testen Sie die drei folgenden Szenarien. Checken Sie Ihr Tradingtagebuch, ob eines dieser Szenarien Ihre Performance verbessert hätte. Und seien Sie kreativ – es gibt viele Möglichkeiten, wie Sie Ihr Moneymanagement variieren können.

Nur jedes zweite Signal traden

Sie sind Trendfolger, haben einen Trend als solchen identifiziert, Ihre Strategie nach Tradingplan angewendet und Geld verdient. Wie hoch ist die Wahrscheinlichkeit, dass es beim nächsten Signal wieder einen perfekten Homerun gibt? Überprüfen Sie Ihr Tradingtagebuch dahingehend, ob es nicht lukrativer gewesen wäre, nach einem Gewinnertrade das nächste Signal zu ignorieren. Also immer nur jedes zweite Signal zu traden.

Positionsgröße verdoppeln

Waren die letzten beiden Trades Verlusttrades, verdoppeln Sie die Positionsgröße beim nächsten Signal – aber nehmen Sie nicht mehr als das maximal erlaubte Risiko!

Verlustserien analysieren

Nehmen Sie Ihr Tradingtagebuch und suchen Sie Verlustserien. Wie lange sind diese durchschnittlich? Angenommen, sie umfassen in der Regel vier Trades – dann ändern Sie Ihre Strategie dahingehend, dass Sie nach dem vierten Verlusttrade in Serie beim nächsten Signal Ihre Positionsgröße vergrößern, zum Beispiel die doppelte Größe verwenden – aber höchstens Ihr maximal erlaubtes Risiko ausreizen!