Zwar bin ich der Meinung, dass jedes Kapitel in diesem Buch wichtig ist, wenn es darum geht, Versicherungen wirklich zu verstehen und die richtigen Versicherungsentscheidungen für dein Leben zu treffen, aber dieses Kapitel ist vermutlich besonders wichtig. Denn ich werde nun das große Geheimnis lüften, welche Versicherungen wirklich wichtig sind. Welche Versicherungen du abschließen solltest – und welche Versicherungen eben nicht. Vermutlich hast du schon von diversen Versicherungen gehört, die wichtig sind. Krankenversicherung, private Haftpflichtversicherung, Berufsunfähigkeitsversicherung, private Unfallversicherung und vielleicht noch eine Risikolebensversicherung und eine private fondsgebundene Rentenversicherung für die Altersvorsorge. Dem würde ich auch grundsätzlich zustimmen. Allerdings sind Versicherungen eben ein stark individuelles Thema. Dein Leben sieht anders aus als mein Leben. Du hast vermutlich andere finanzielle Risiken als ich. Wahrscheinlich hast du auch ein ganz anderes Risikobewusstsein beziehungsweise -empfinden als ich. Dein Leben sieht sicher auch ganz anders aus als das Leben deiner Eltern. (Weshalb Eltern, Verwandte und Freunde oft ein sehr schlechter Ratgeber beim Thema Versicherungen sind. Sogar so schlecht, dass ich dem Thema ein eigenes Kapitel widmen musste.)

Und genau deshalb dürfen meiner Meinung nach Versicherungen niemals pauschal bewertet oder empfohlen werden – bis auf wenige Ausnahmen.

Neben den gesetzlichen Pflichtversicherungen (Krankenversicherung, Pflegepflichtversicherung und Kfz-Haftpflichtversicherung), die wir in Deutschland haben, ist die private Haftpflichtversicherung definitiv eine »Must-have-Versicherung«. Dies ist dann auch die gerade erwähnte Ausnahme, welche ich wirklich pauschal jedem empfehle. Für sehr wenig Geld sicherst du dich damit gegen Personen-, Sach- und Vermögensschäden ab, die du anderen Personen zufügst. Unfälle und Missgeschicke können jedem passieren und dann wäre es extrem doof, wenn durch ein Missgeschick deine finanzielle Existenz plötzlich im Eimer wäre. Denn nach Paragraf 823 BGB (Bürgerliches Gesetzbuch) bist du haftbar für Schäden, die du anderen Personen zufügst. Und genau diese Schäden übernimmt dann deine private Haftpflichtversicherung.7

Wie schon im Vorwort erwähnt, ist dieses Buch kein klassischer Versicherungsratgeber. Vielleicht schreibe ich so ein Buch auch mal und vermarkte es dann als »Einschlafhilfe für Menschen mit Schlafstörungen«. Vermutlich würde ich auch selbst beim Schreiben mehrfach einnicken. Ich werde im Verlauf zwar noch auf die ein oder andere Versicherung eingehen, aber es geht eben im ersten Schritt nicht darum, zu wissen, wie welche Versicherung exakt funktioniert. Natürlich ist das wichtig und das grundsätzliche Verstehen einer Versicherung sollte definitiv Teil des Prozesses hin zu einem Versicherungsabschluss sein. Aber es ist eben nicht der erste Schritt. Und leider wird genau dieser erste Schritt von den meisten Menschen übersprungen.

Wie sieht nun also der erste und eben auch wichtigste Schritt beim Abschluss einer Versicherung aus? Du musst als Allererstes für dich individuell herausfinden, welche finanziellen Risiken es in deinem Leben überhaupt gibt. Denn nur dann kann hiervon abgeleitet werden, welche Versicherungen diese finanziellen Risiken absichern. Eine Versicherung macht übrigens immer genau das: Sie sichert ein finanzielles Risiko ab. Immer.

Und diese Risiken sind auf die Einzelperson bezogen absolut individuell.

An der Stelle vielleicht ein weiteres, sehr bildliches Beispiel. Stell dir vor, dass jeder Mensch mit einem Rucksack durchs Leben läuft. Dieser Rucksack beinhaltet alle finanziellen Risiken, die dich in deinem Leben treffen können. Manche sind groß, manche sind klein. Und so sind auch manche Rucksäcke groß und schwer und andere vielleicht etwas kleiner und leichter. Aber Fakt ist, dass du diesen Rucksack durch dein Leben schleppen musst, ob du willst oder nicht. Und das kann – je nach Gewicht des Rucksacks – echt anstrengend sein. Anstrengend im Sinne von körperlich anstrengend in meinem Beispiel, aber vor allem mental anstrengend im echten Leben. Und jetzt stell dir vor, dass es jemanden gibt, der dir anbietet, deinen Rucksack oder einen Teil des Inhalts deines Rucksacks für eine gewisse Zeit deines Lebensweges für dich zu tragen. Dadurch würdest du – im wahrsten Sinne des Wortes – vermutlich um einiges unbeschwerter durchs Leben gehen. Aber natürlich macht das diese Person nicht umsonst. Damit sie für dich den Rucksack schleppt, möchte sie entsprechend vergütet werden. Im Gegenzug verspricht sie aber auch, dass sie, wenn eines der Risiken aus dem Rucksack in dein Leben tritt, die finanziellen Schäden für dich übernimmt. Und zwar in der Höhe und dem Umfang, wie ihr es in einem Vertrag festlegt.

Mit diesem Beispiel möchte ich dir bewusst machen, dass du selbst entscheiden musst, welche finanziellen Risiken in deinem Leben wirklich schwer wiegen und du deshalb gerne abgeben möchtest und welche du weiterhin komplett selbst tragen möchtest.

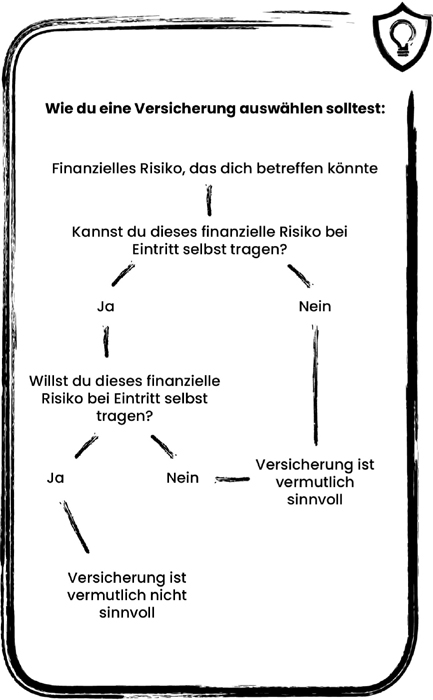

Und diese Entscheidungen solltest du immer anhand der folgenden Entscheidungsstruktur fällen:

Du prüfst als Erstes, welche finanziellen Risiken dich und dein Leben beziehungsweise das Leben deines Partners, deiner Kinder etc. treffen könnten. Das könnte das Abbrennen des finanzierten Eigenheims sein oder der Verlust der eigenen Arbeitskraft durch eine nicht vorhersehbare Krankheit.

Als Nächstes legst du fest, ob du das jeweilige finanzielle Risiko, wenn es eintritt, selbst tragen kannst oder nicht beziehungsweise ob du es selbst tragen willst oder nicht. Kannst du es selbst nicht tragen oder willst du es selbst nicht tragen (obwohl du es finanziell könntest), dann ist in diesem Fall die Absicherung des Risikos durch eine Versicherung vermutlich sehr sinnvoll.

Willst und kannst du das finanzielle Risiko aber selbst tragen, weil es vielleicht relativ gut kalkulierbar ist oder weil du einfach ausreichende finanzielle Reserven hast, dann ist eine Versicherung vermutlich eher weniger sinnvoll.

Abschließend musst du dann noch prüfen, ob die Absicherung des Risikos auch in einem für dich tragbaren Verhältnis zum zu zahlenden Beitrag für die Versicherung steht. Dies ist natürlich auch wichtig.

Und genau diese Vorgehensweise empfehle ich dir vor dem Abschluss jeder Versicherung.

Denn nur so wirst du wirklich feststellen können, welche Versicherung du tatsächlich brauchst und welche eben nicht. Und vor allem weißt du das dann auch noch in fünf oder zehn Jahren. Eines der größten Probleme ist, dass Menschen Versicherungen abschließen, ohne genau zu wissen, warum sie das gemacht haben, und diese dann ein paar Jahre später eben aus diesem Grund wieder kündigen. »Ja, ja, ich hab da mal was gemacht …!« Und wenn das dann doch zufällig eine sehr wichtige Versicherung war, die man gekündigt oder eben nie abgeschlossen hat ... tja ... dann kann das ordentlich nach hinten losgehen.

Zwei Punkte sind mir hier noch wichtig. Zum einen wird, denke ich, nun klar, dass die Absicherung deines Lebens, deiner persönlichen finanziellen Risiken zu 100 Prozent in deiner Verantwortung liegt. Niemand sonst ist dafür verantwortlich. Mit dir fängt alles an.

Und sehr oft bekomme ich leider mit, dass nur wenige Menschen bereit sind, diese Verantwortung anzunehmen und dann eben auch entsprechend zu handeln. Viel zu oft wird die Verantwortung weggeschoben, und wenn dann plötzlich ein finanzielles Risiko eingetreten ist, wird mit dem Finger sofort auf alle anderen gezeigt und die Schuld dort gesucht, aber bloß nicht bei einem selbst. Ist vielleicht auch menschlich, so zu reagieren.

Aber Fakt ist eben auch, dass das Leben so schlichtweg nicht funktioniert. Dein Leben, deine Verantwortung. Und das ist auch gut so. Wer die Verantwortung trägt, hat auch die Kontrolle. Und ich würde ungern jemand anderem die Kontrolle über mein Leben überlassen.

Zum anderen ist mir auch vollkommen bewusst, dass nicht jeder finanziell in der Lage ist, die individuellen Risiken, die das eigene Leben betreffen können, abzusichern. Versicherungen kosten Geld. Manchmal viel Geld. Je nachdem, wie groß das kalkulatorische Risiko für den Versicherer ist. Daran kann ich selbst leider auch nichts ändern, verstehe aber absolut den Frust, wenn man sich gerne absichern möchte, zum Beispiel gegen Berufsunfähigkeit, aber dann der Beitrag schlichtweg zu hoch ist, als dass man diesen selbst tragen könnte. An dieser Stelle kann ich nur empfehlen, dass du mal prüfst, welche Ausgaben du allgemein hast. Gibt es vielleicht Ausgaben, die doch eher sinnlos sind? Kannst du auch die ein oder andere Versicherung kündigen, die kein wirklich großes finanzielles Risiko für dich absichert? Wenn es um finanzielle Entscheidungen geht, wenn es um Geld geht, wenn es um die Absicherung deiner finanziellen Existenz geht, geht es auch immer darum, welchen Stellenwert du selbst diesem Thema gibst. Hat dieses Thema wirklich eine hohe Priorität oder ordnest du es verschiedenen unwichtigen Konsumausgaben unter? Das soll an dieser Stelle nur ein kleiner Impuls sein, dass du allgemein mal deine Haushaltsausgaben überprüfst, falls du das noch nicht gemacht hast.