Eltern und Co. sind also schon mal nicht die besten Ratgeber, wenn du dich mit dem Thema Versicherungen auseinandersetzt. Was bleibt dann noch? Du könntest noch zu den Verbraucherzentralen gehen. Die beraten ja unabhängig. Und übrigens auch ohne entsprechende Qualifikation.22

Die scheint auch oft denjenigen zu fehlen, die eine Beratung bei den Verbraucherzentralen empfehlen. Aber wie schon geschrieben: Es empfiehlt sich immer sehr leicht, wenn man die Suppe am Ende nicht auslöffeln muss, wenn diese komplett versalzen ist.

Wenn du bis hierhin gelesen hast, dann weißt du ja, dass ich an der ein oder anderen Stelle meinen Sarkasmus nicht im Zaum halten kann. Ich hoffe, du verzeihst mir das. Aber es ist manchmal echt nicht mehr zu fassen, wenn man selbst ein komplettes Bild auf eine Branche hat und sieht, was da jeden Tag so links und rechts abgeht.

Also, wir halten fest: Mitarbeiter von Verbraucherzentralen, die dich in Versicherungsangelegenheiten beraten, müssen keinen Nachweis erbringen, dass sie dafür auch qualifiziert sind. Auch müssen sie sich nicht – wie Versicherungsvermittler – mindestens 15 Stunden im Jahr genau in diesen Themen weiterbilden. Natürlich bilden sich Mitarbeiter von Verbraucherzentralen auch weiter. Das hoffe ich zumindest und hier gibt es ja auch interne Programme, die verpflichtend sind.

Auch hier gilt: Mir liegt es fern, irgendetwas schlechtzureden. Aber du musst eben wissen, was du bekommst – und was nicht. Immerhin bezahlst du ja auch aus deiner eigenen Tasche für eine Beratung bei den Verbraucherzentralen. Und wer vermutet hier denn schon eine Fehlberatung am Ende des Tages? Die heißen ja immerhin »VERBRAUCHERzentrale«. Du als Verbraucher kannst das selten bewerten. Außer du hast dich eben schon ein wenig »aufgeschlaut«.

Du hast gerade bereits erfahren, dass sich Versicherungsvermittler regelmäßig weiterbilden müssen. Nach aktueller Gesetzeslage (2021) müssen pro Jahr mindestens 15 Stunden an Weiterbildung nachgewiesen werden können. Das besagt nämlich die europäische IDD (Insurance Distribution Directive). Diese wurde in Deutschland im Dezember 2018 über die Versicherungsvermittlungsverordnung (VersVermV) in nationales Recht umgesetzt. Und genau dort steht das mit der Weiterbildung auch drin. Und wenn der oder die Versicherungsvermittler/-in mal geprüft wird und die Weiterbildungszeit nicht entsprechend nachgewiesen werden kann, dann kann die Zulassung als Versicherungsvermittler/-in ganz schnell weg sein.

Hier kommt also allein schon von rechtlicher Seite enormer Druck, dass man sich weiterbilden muss.

Wie sieht es nun mit einem allgemeinen Qualifikationsnachweis aus? Mitarbeiter von Verbraucherzentralen brauchen diesen nicht, wie du bereits erfahren hast. Grund hierfür ist übrigens, dass eine Zulassung nicht nötig ist, weil Verbraucherzentralen keine Gewinnerzielungsabsicht haben. So zumindest die herrschende Meinung.23

Wenn man allerdings danach geht und sich dann mal die Durchschnittseinkommen der Versicherungsvermittler in Deutschland anschaut, dann kann man hier auch einigen die fehlende Gewinnerzielungsabsicht unterstellen, ergo (Achtung, wieder ein Wortspiel) dürfte auch hier kein Qualifikationsnachweis erforderlich sein.24

Das ist natürlich keine ernst gemeinte Argumentation meinerseits. Ich wollte hier nur ebenfalls darauf hinweisen, dass ein großer Teil der Versicherungsvermittler alles andere als volle Taschen hat.

Was dagegen ein absoluter Fakt ist, ist, dass jeder, der Versicherungen vermitteln will, einen entsprechenden Qualifikationsnachweis erbringen muss. Gegenüber der jeweils zuständigen IHK muss der sogenannte Sachkundenachweis erbracht werden.25

Ohne diesen gibt es keine Zulassung als Versicherungsvermittler nach Paragraf 34d Gewerbeordnung. Diesen Nachweis kann man zum Beispiel über eine Ausbildung zum Kaufmann für Versicherungen und Finanzen erlangen. So war es bei mir der Fall. Oder auch durch ein entsprechendes Studium. Oder zum Beispiel über mehrwöchige Seminare, an deren Ende ebenfalls eine Sachkundeprüfung zum geprüften Versicherungsfachmann (IHK) ansteht. (Diese Bezeichnung wird vermutlich bald anders lauten. Aktuell, da ich dieses Buch schreibe, heißt sie aber noch so.) Also, ohne Prüfung geht’s nicht in diesem Beruf und du darfst keine Versicherungen vermitteln. Aber das war längst noch nicht alles.

Des Weiteren ist ein sauberes polizeiliches Führungszeugnis nötig. Damit bleiben die größten Schlawiner schon mal draußen.

Und dann hätten wir noch den Nachweis über eine bestehende Vermögensschadenhaftpflichtversicherung. Damit du Versicherungen vermitteln darfst, musst du also erst mal eine Versicherung abschließen. Echt clever gemacht. Diese Versicherung ist in der Tat sehr wichtig. Für den Vermittler selbst wie auch für spätere Kunden. Sollte es nämlich tatsächlich mal zu einem Beratungsfehler kommen, durch welchen dem Kunden ein finanzieller Schaden entsteht, dann kann eben diese Vermögensschadenhaftpflichtversicherung einspringen. Somit wird sichergestellt, dass der Kunde auch wirklich eine Leistung erhält und der Vermittler nicht vor dem finanziellen Ruin steht. Fehler passieren. Irren ist menschlich. Nobody is perfect. Such dir einen dieser Sätze aus. Alle treffen zu. Und genau da ist dann so eine Versicherung einfach sinnvoll.

Aus dem gerade Erklärten kannst du vielleicht schon ableiten, dass es einen weiteren, sehr großen Unterschied zwischen Versicherungsvermittlern und zum Beispiel deinen Eltern oder Freunden gibt. Sie haften für ihre Aussagen und Empfehlungen in einer Versicherungsvermittlung beziehungsweise Beratung. Dieser Punkt ist mir jetzt immens wichtig, deswegen noch mal in anderen Worten: Da ist jemand, den du grundsätzlich vor Gericht zerren kannst, wenn er oder sie dir absoluten Mist angedreht hat. Dies wäre eine weitere Stelle im Buch, an der ich mir ein starkes Klicken in deinem Kopf erhoffe. Ein Schalter, der sich umlegt und auch umgelegt bleibt.

Wenn du also die Wahl hast, warum (zum Geier) solltest du beim Thema Versicherungen auf jemanden hören, der für die Konsequenzen seiner Empfehlungen nicht einstehen muss, wenn es auf der anderen Seite jemanden gibt, der nicht nur wirklich Ahnung von dem Thema hat, sondern auch geradestehen muss für seine Empfehlungen?

Ist es nicht das Unlogischste überhaupt, hier auf jemand anderen zu hören?

Du bist noch nicht überzeugt? Vielleicht liegt es daran, dass du gerade denkst, dass dich der Vermittler ja dennoch irgendwie über den Tisch ziehen könnte. Und du es gar nicht merkst. Fairer Punkt. Wie du eine gute von einer schlechten Beratung unterscheidest, erkläre ich dir noch im weiteren Verlauf des Buches.

Aber gehen wir nun mal davon aus, dass du an einen echt guten Vermittler geraten bist. Der wirklich dich und deine Bedürfnisse im Fokus hat und der auch für seine Provision mehrere Jahre haftet: Was spricht dann noch dagegen?

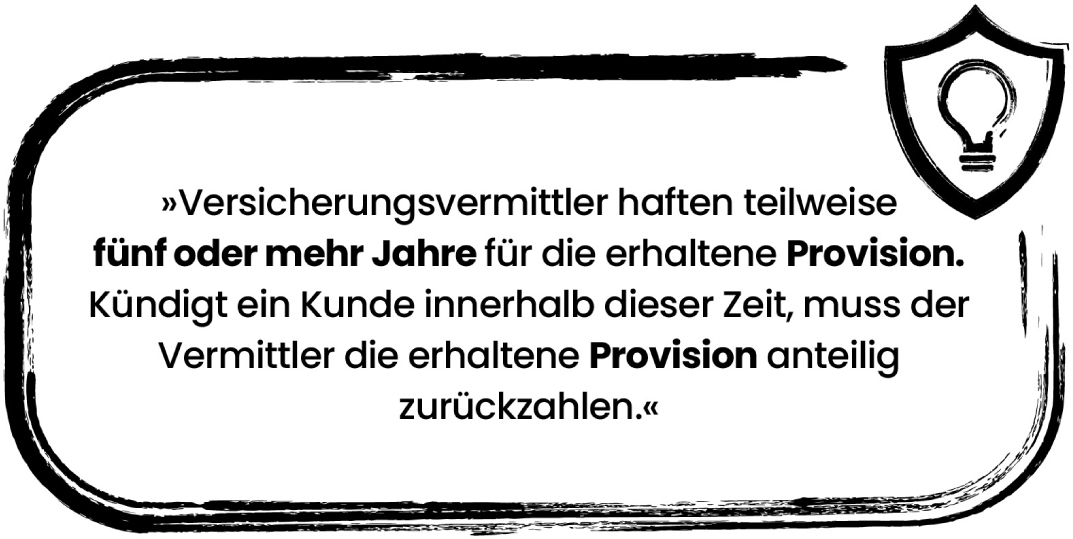

Moment! Der Vermittler haftet für seine Provision? Was genau ist damit denn gemeint? Eine Tatsache, die in diesem Kontext den wenigsten bekannt ist. Vom Provisionsgeier haben wir alle schon mal gehört. Vermittler, die immer nur die Produkte anbieten, für die sie die meiste Kohle bekommen, die aber nicht unbedingt die besten Produkte für dich als Kunden sind.

Aber fast niemand erwähnt, dass der Vermittler, zum Beispiel beim Vermitteln einer Berufsunfähigkeitsversicherung, fünf oder noch mehr Jahre der sogenannten Stornohaftung unterliegt. Das bedeutet, dass der Versicherungsvermittler zwar seine Abschlussprovision (in den meisten Fällen vordiskontiert, also auf einmal) nach dem Abschluss erhält, aber eben weiterhin das Risiko mit sich trägt, dass er die Provision anteilig wieder zurückzahlen muss, wenn der Kunde sich dazu entscheidet, den Vertrag doch wieder zu kündigen. Schließt du zum Beispiel eine Berufsunfähigkeitsversicherung ab und kündigst diese nach einem Jahr wieder, dann muss der Versicherungsvermittler bei einer Stornohaftung von fünf Jahren in diesem Beispiel vier Fünftel der Provision wieder an den Versicherer zurückzahlen. Das ist ein wirtschaftlich betrachtet immens hohes unternehmerisches Risiko für den Vermittler. Ist es hier also denn nicht auch im Sinne des Vermittlers, dir das wirklich passende Versicherungsprodukt zu vermitteln, da er überhaupt keine Lust auf eine Kündigung des Vertrages deinerseits hat? Ich würde sogar noch einen Schritt weitergehen (verzeih mir – mal wieder – die sehr direkte Ausdrucksweise):

Jeder Versicherungsvermittler, jede Versicherungsvermittlerin da draußen, die dennoch nur auf die Provisionen und das schnelle Geld schaut, ist in meinen Augen einfach nur maximal dumm und unternehmerisch unfähig.

Wer so handelt, schießt sich perspektivisch ins eigene Bein. Zu 100 Prozent! Und ja, ich hoffe eben sehr, dass auch einige Menschen, die in der Versicherungsbranche als Vermittler arbeiten, sich dieses Buch kaufen, durchaus mal die eigenen Praktiken überdenken und hoffentlich auch einstellen, wenn damit nicht der Kunde in den Fokus gerückt wird.

Durch das Internet und teilweise auch durch meine Videos wird die Welt der Versicherungen immer transparenter und einfacher verständlich. Und wer wirklich will, findet so meist schnell heraus, ob das eigene Versicherungsprodukt, das er vermittelt bekommen hat, wirklich gut ist. Und wenn das nicht der Fall sein sollte, dann hagelt es eben einen »Storno« für den Vermittler.

Also noch mal zusammengefasst: Ein Versicherungsvermittler muss eine IHK-geprüfte Qualifikation nachweisen, muss sich jedes Jahr verpflichtend 15 Stunden weiterbilden, haftet für die Versicherungsvermittlung an sich und haftet zudem auch noch mit seinem Verdienst meist über mehrere Jahre.

Und dann gehen Menschen dennoch ins Internet und schließen wichtige und komplexe Versicherungen auf eigene Faust ab. Daran sieht man noch mal deutlich, wie wenig Vertrauen Versicherungsvermittlern wirklich geschenkt wird. Man riskiert lieber einen schlechten Versicherungsabschluss (weil man ja selbst nicht weiß, was man nicht weiß), anstatt sich einen Versicherungsexperten dazu zu holen, weil man Angst hat, dass man von diesem dann über den Tisch gezogen wird. Wie Oma es ja damals schon gesagt hat. Verrückte Welt.

Oder es liegt daran, dass viele das gerade Erklärte einfach nicht wissen. Du weißt es jetzt zumindest und kannst entsprechend (besser) handeln.