In diesem Kapitel möchte ich dir nun (endlich) die verschiedenen Gattungen von Versicherungsvermittlern vorstellen. Das Thema ist scheinbar so schwierig zu verstehen, dass sogar TV-Sendungen und Zeitungen regelmäßig die entsprechenden Begrifflichkeiten falsch verwenden und Millionen von Menschen dies dann natürlich auch für sich übernehmen. Du wirst nach diesem Kapitel definitiv nicht mehr zu diesen Menschen gehören.

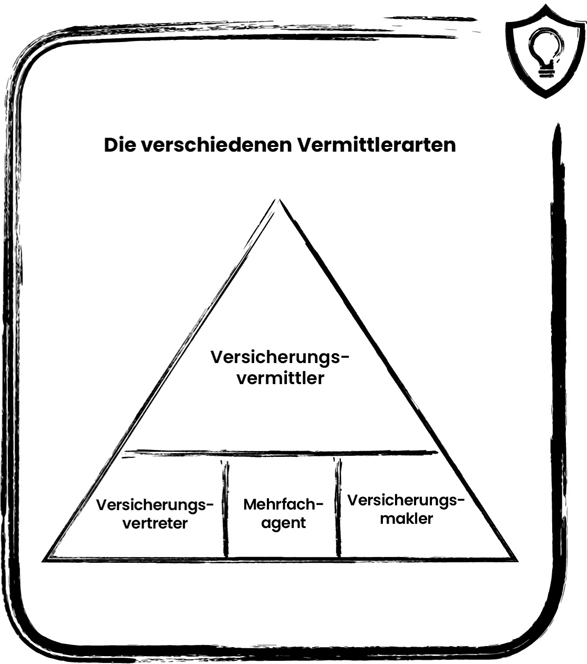

Ich erinnere mich an eine E-Mail, die ich vor einigen Monaten bekommen habe. Es fragte jemand an, ob wir mal die Angebote prüfen könnten, die er in seinem letzten Beratungsgespräch bekommen hatte. Er war sich nicht so ganz sicher, ob das alles so passt. Und ganz unten hatte er noch angefügt, dass das Gespräch mit einem Versicherungsmakler von der Allianz stattgefunden hatte. Nehmen wir jetzt mal an, dass der betreffende Berater seinem Kunden nichts vom Pferd erzählt hat über seinen Status als Vermittler (dieser muss nämlich immer im Vorfeld einer Beratung dem Kunden mitgeteilt werden – nennt sich Erstinformation), dann kann es schlichtweg nicht sein, dass diese Person ein Gespräch mit einem Versicherungsmakler von der Allianz hatte. Denn einen solchen gibt es einfach nicht. Was die Person vermutlich meinte, war, dass ein Versicherungsvertreter von der Allianz bei ihm war. So stimmt es dann. Ein Versicherungsmakler kann nämlich nie nur von einer Versicherung sein. Darf er rechtlich gar nicht. Aber schauen wir uns doch die verschiedenen Vermittlertypen mal genauer an. Über allem steht der Versicherungsvermittler. Das ist quasi die Bezeichnung, die alle nachfolgenden einschließt. Das heißt zum Beispiel: Jeder Versicherungsmakler ist Versicherungsvermittler, aber nicht jeder Versicherungsvermittler ist auch Versicherungsmakler.

Ich möchte jetzt hier keine juristische Abhandlung über die verschiedenen Vermittlungsarten und Formen der Beratung schreiben mit zig Paragrafen und Formulierungen, die wieder kein Mensch versteht. Davon gibt es bei Versicherungen definitiv schon mehr als genug. Die nachfolgenden Erklärungen habe ich bewusst sehr einfach und kurz gehalten, sodass du damit einen guten Überblick bekommst und jede einzelne Vermittlungsform künftig entsprechend einsortieren kannst. Wenn du es genau wissen willst, dann kannst du auch mal in den Paragrafen 59 Versicherungsvertragsgesetz hineinschauen. Die Grafik hilft dir bezüglich der besseren Einordnung hoffentlich ebenfalls. Die nachfolgend verwendete Abkürzung »GewO« steht für »Gewerbeordnung«.

Versicherungsvertreter, auch Ausschließlichkeitsvermittler oder Ausschließlichkeitsvertreter, ist, wer von einem Versicherer beauftragt wurde, Versicherungsverträge gewerbsmäßig zu vermitteln oder abzuschließen. Hiermit ist zum Beispiel der klassische Allianz-Vertreter gemeint. Er vertritt die Versicherung. Daher auch der Name. Das Beispiel mit dem Allianz-Vertreter habe ich nur deshalb gewählt, weil damit eigentlich fast jeder was anfangen kann. So hast du ein konkretes Bild vor Augen. Auftraggeber ist hier quasi der Versicherer. An dessen Weisungen ist der Vertreter auch gebunden. Vergütet wird der Versicherungsvertreter in der Regel über eine Provision bei erfolgreichem Abschluss eines Vertrages und eventuellen jährlichen sogenannten Bestandsprovisionen für die Betreuung der Kunden beziehungsweise deren Verträgen.27

Der Mehrfachagent agiert sehr ähnlich wie der Versicherungsvertreter. Er ist auch Versicherungsvertreter – nur eben nicht nur für ein Versicherungsunternehmen, sondern für mehrere. Er unterliegt nicht dem Wettbewerbsverbot, denn nur so kann er ja auch unterschiedliche Versicherer anbieten. Die Vergütungsform ist die gleiche wie beim Versicherungsvertreter.28

Beim Versicherungsmakler sehen einige Punkte dann doch etwas anders aus. Zum einen die rechtliche Stellung. Der Versicherungsmakler steht auf der Seite des Kunden, ist sogenannter Sachwalter des Kunden und wird vom Kunden beauftragt, den passenden Versicherungsschutz zu besorgen. Deswegen ist der Versicherungsmakler auch an kein Versicherungsunternehmen gebunden (spätestens jetzt dürfte glasklar sein, warum es den »Versicherungsmakler von der Allianz« nicht geben kann). Damit wird auch deutlich, dass der Versicherungsmakler auf eine sehr breite Palette von Versicherungen zugreifen kann, um am Ende den passenden Versicherer und Tarif für den Kunden herauszusuchen. Aber auch er kann nicht komplett auf alle Versicherer am Markt zugreifen, da es manche Versicherer gibt, die ausschließlich über den hauseigenen Vertrieb oder nur online entsprechende Versicherungsverträge vermitteln. Bei der Vergütung des Versicherungsmaklers muss man mittlerweile zwei Formen unterscheiden.29

Die erfolgsorientierte Vergütung ist nach wie vor die gängigste Vergütungsform bei Versicherungsvermittlern und so eben auch beim Versicherungsmakler. Nur wenn der passende Versicherungsschutz erfolgreich vermittelt wurde, verdient der Versicherungsmakler auch sein Geld. Mit eben auch den zuvor genannten Restriktionen, was zum Beispiel die Stornohaftung angeht (gilt auch für Versicherungsvertreter/Mehrfachagenten). Und an dieser Form der Vergütung ist auch überhaupt nichts Verwerfliches dran, auch wenn du wahrscheinlich bisher viel anderes dazu gehört hast. Aber auch dazu werde ich anschließend ein paar Worte schreiben.

Ein Versicherungsmakler hat auch die Möglichkeit, sich zum Beispiel über ein Stundenhonorar für die Beratung (mit dem Ziel eines Vertragsabschlusses) vergüten zu lassen oder auch über eine separat geschlossene Vergütungsvereinbarung bei zum Beispiel der Vermittlung von Direktversicherungen oder sogenannten Nettotarifen (Tarife ohne Provision).30

Wichtig ist hierbei, dass im Vorfeld der Beratung offengelegt wurde, wie der Vermittler genau vergütet wird. Dies ist eine gesetzliche Pflicht des Versicherungsvermittlers. Welche Form für dich dann am besten passt, schauen wir uns ebenfalls im nächsten Kapitel an.

Wie der Name schon sagt, berät dich ein Honorar- und Finanzanlagenberater ausschließlich gegen ein entsprechendes Honorar. Dieses wird mit dem Kunden vorab vereinbart. Meist geht es hier aber nicht um die Beratung in Versicherungsangelegenheiten, sondern vielmehr um Geldanlage. Der Vollständigkeit halber wollte ich ihn aber nicht unerwähnt lassen.31

Hast du deinen Versicherungsvertreter auch mal als »Versicherungsberater« bezeichnet? Dann war das fachlich nicht korrekt. Ein Versicherungsberater ist tatsächlich eine Gattung für sich. Der Versicherungsberater berät Kunden auch in rechtlicher Hinsicht beim Abschluss von Versicherungen und kann seine Kunden zudem außergerichtlich vertreten. Er kann außerdem bei der Wahrnehmung von Ansprüchen aus Versicherungsverträgen helfen, wenn es zum Beispiel Probleme mit der Versicherung gibt. Seine Vergütung erhält er ausschließlich vom Kunden selbst, also seinem Auftraggeber. Dies ist zumeist ein vorher vereinbartes Honorar.32

Ich hoffe wirklich, dass ich es schaffen konnte, dir einen kleinen Überblick über die verschiedenen Formen der Beratung bei Versicherungen zu geben. Zudem habe ich mich bemüht, die einzelnen Beratungsformen so wertungsfrei und objektiv wie möglich aufzuzeigen und mich auf die rechtlichen Grundlagen zu beschränken. Wie du vielleicht mittlerweile weißt, ist mein Unternehmen ein Versicherungsmakler, beziehungsweise wir agieren als Versicherungsmakler. Und natürlich hatte ich sehr viele Gründe, warum ich hier die Form des Versicherungsmaklers gewählt habe, hätte ich doch auch all die anderen Formen wählen können. Und ich möchte ganz offen zu dir sein, da ich weiß, dass da draußen die Ersten schon anfangen, Beschwerdebriefe in meine Richtung zu schreiben, weil ich IHRE Form der Versicherungsvermittlung in ihren Augen nicht gut genug herausgestellt habe. Wenn man ein Buch über Versicherungen schreibt, wenn man jeden Tag Content zum Thema Versicherungen zur Verfügung stellt, dann lernt man eine Sache sehr schnell: Egal wie du es machst, irgendeinem passt es nicht. Irgendjemand fühlt sich auf den Schlips getreten.

In erster Linie bin ich der Mensch Bastian Kunkel. Dann bin ich der Unternehmer Bastian Kunkel. Und der Unternehmer in mir sagt, dass ich frei, unabhängig von irgendwelchen Vorgaben von Vorgesetzten oder Vertriebsvorschriften, handeln will. Immer den Kunden im Fokus und was er braucht oder haben möchte. Nur so macht es mir Spaß, nur so kann ich wirklich frei sein in meinen Entscheidungen. Und deswegen habe ich mich für die Form des Versicherungsmaklers entschieden. Rechtlich stehen ich und meine Berater auf der Seite des Kunden. Für mich persönlich eine unglaublich wichtige Komponente. Wir können uns maximal auf die Bedürfnisse und Wünsche der Kunden einstellen und müssen nicht auf irgendwelche Entscheidungen warten, die von oben kommen. Es hat schon einen Grund, warum wir bereits seit fast fünf Jahren ausschließlich Online-Beratung anbieten und die meisten anderen erst seit der Corona-Krise damit angefangen haben. Wir wollen Innovationstreiber sein und vorangehen. Wir wollen uns immer wieder neu erfinden für unsere Kunden und zukünftigen Kunden. Ich kann als Unternehmer nicht auf andere warten (was langwierige, interne Entscheidungsstrecken bedeutet). Ich muss selbst entscheiden können und die 100-prozentige Kontrolle und damit auch die 100-prozentige Verantwortung haben.

Und das ist die komplett offene und ehrliche Antwort auf die Frage, warum wir Versicherungsmakler sind.

Das heißt nicht, dass die anderen Formen der Beratung weniger wert wären. Auf gar keinen Fall. Wer das behauptet, sagt in meinen Augen nicht die Wahrheit. Auch wer behauptet, dass Versicherungsmakler oder auch Versicherungsvertreter nicht unabhängig (im Sinne von nur auf den eigenen Vorteil bedacht) beraten würden, weil sie ja eine Provision für den Abschluss bekommen und deswegen immer auf den Abschluss drücken würden, spricht nicht die Wahrheit. Wer so was sagt, pauschalisiert und trägt somit (bewusst oder unbewusst) mit dazu bei, dass der Ruf einer der wichtigsten Branchen in Deutschland weiterhin schlecht bleibt. Das kann ich nicht gutheißen und deswegen schauen wir uns die Thematik mit der Unabhängigkeit und den Provisionen jetzt mal etwas genauer an.