Es ist wichtig, dass du rechtzeitig anfängst, dein Geld zu sparen, zu investieren oder anzulegen. Je früher du anfängst, desto besser. Im besten Fall haben deine Eltern schon damit begonnen, für deine Rente vorzusorgen. Sollten das deine Eltern gemacht haben, dann ziehe ich meinen imaginären Hut vor ihnen. Es gibt nichts Besseres und Smarteres, das Eltern finanziell für ihr Kind tun können, als mit der Geburt anzufangen, für seine Rente zu sparen. Der für mich persönlich beste Weg, um eine mögliche Altersarmut des eigenen Kindes zu vermeiden. Solch ein Weitblick und rationales Denken verdienen meiner Meinung nach höchste Anerkennung. Lieber jeden Monat 25 Euro investieren, als das hundertste Spielzeug zu kaufen. Das aber nur am Rande als wichtige Info für alle (zukünftigen) Eltern.

Wie der Titel dieses Kapitels schon besagt, bin ich der Ansicht, dass man zwischen Vermögensaufbau und planbarer, lebenslanger Altersvorsorge unterscheiden muss. In meinen Augen ist dies nämlich nicht das Gleiche. Vielleicht ist es in deinen Augen das Gleiche. Dann ist das vollkommen in Ordnung. Ich möchte dir nur mal meine Sichtweise erläutern, warum dies für mich zwei wirklich verschiedene Formen des Investierens beziehungsweise Sparens sind. Diese Entscheidung habe ich für mich selbst getroffen, das heißt, was ich dir nachfolgend erklären werde, ist meine eigene Strategie, wie ich selbst für mich Vermögensaufbau und Altersvorsorge betreibe. Diese Strategie kannst du komplett für dich übernehmen, wenn sie dir zusagt, oder du nimmst dir einzelne Teile daraus. Oder aber du machst es komplett anders. Hauptsache, du hast eine rationale, für dich passende Strategie, was deine eigene finanzielle Existenz in der Zukunft angeht.

Vermögensaufbau bedeutet für mich persönlich, dass ich über einen mittleren bis langen Zeitraum Kapital aufbaue, welches ich später mal für eine bestimmte Sache verwenden möchte. Das könnte zum Beispiel die Anzahlung für das Eigenheim sein, eine Weltreise und so weiter. Für mich persönlich wäre es das Eigenheim. Also ein Haus, in dem ich mit meiner Familie selbst wohne und das ich auch selbst besitze. Dies ist ein für mich emotionales Ziel. Kein rationales Ziel. Würde ich hier rein rational herangehen, dann würde mir mein Finanz-Verstand sagen, dass das in vielen Fällen gar nicht mal so clever ist. Ein Leben lang zur Miete wohnen wäre rein finanziell-rational betrachtet vermutlich der bessere Weg. Und ich muss an der Stelle auch sagen, dass sehr viele Menschen sich etwas vorlügen, wenn sie sagen, dass ihr Eigenheim ihre Altersvorsorge ist. Der Plan wird in vielen Fällen nicht aufgehen, da man unterschätzt – oder bewusst ausblendet –, welche Kosten für Instandhaltung und so weiter in Zukunft auf einen zukommen werden. Und wenn man vorhat, das Haus zu verkaufen, und es als Investment betrachtet hat, dann ist das »Eigenheim in der Pampa« – wie der Immobilien-Millionär Gerald Hörhan zu sagen pflegt – vieles, aber definitiv kein Investment. Eher ein Fass ohne Boden, das dein Geld einfach so verschwinden lässt. Deswegen: eine bewusste, rein emotionale Entscheidung für mich selbst.

Genau auf dieses Ziel hin betreibe ich nun Vermögensaufbau. Um dann das nötige Kleingeld für zum Beispiel die Anzahlung des Hauses zu haben. Am besten möglichst viel, damit sich die monatliche Belastung durch die Finanzierung niedrig hält. Mein Anlagehorizont ist hier also wie gesagt mittel bis lang. Also definitiv länger als fünf Jahre, aber kürzer als 30 Jahre.

Und vom Anlagehorizont kann beziehungsweise sollte man dann die verschiedenen Möglichkeiten ableiten, wie man sein Geld clever anlegen und investieren sollte. Und was ich dir hier schon mal verraten kann: Das macht man nicht mit einer Rentenversicherung. Beim reinen Vermögensaufbau hat in meinen Augen eine private Rentenversicherung nichts verloren. Diese ist als Produkt dafür schlichtweg nicht geeignet. Je kürzer der Zeitraum, desto weniger macht eine private Rentenversicherung Sinn. Denn du hast hier ja auch Kosten, die verursacht werden. Und damit diese Kosten über die Rendite der Anlage wieder »reingeholt« werden können, brauchst du einfach einen möglichst langen Anlagehorizont. Von den Steuervorteilen, die bei einer zu kurzen Laufzeit wegfallen, mal ganz zu schweigen.

Was du dir hier also schon mal merken solltest, ist, dass Vermögensaufbau nicht über eine private Rentenversicherung erfolgen sollte.

Wie dann?

Auch hier gibt es verschiedene Möglichkeiten. Du könntest dir Immobilien kaufen und diese vermieten, du könntest dir ein eigenes Business aufbauen (so wie ich) oder du könntest einfach monatlich Geld in die Aktienmärkte investieren. Zum Beispiel in etwas, das sich ETF-Sparplan nennt. Eine passive Anlage, bei welcher ein Aktienindex (zum Beispiel der DAX oder der MSCI World) abgebildet wird, wodurch du – wenn wir mal den MSCI World hernehmen – in circa 1.600 Unternehmen aus über 20 Industrieländern weltweit investieren kannst. Und genau so mache ich dies – neben dem Aufbau meines eigenen Unternehmens – eben auch.

Über einen Online-Broker (weil vermutlich günstiger als bei der Bank vor Ort) habe ich ein Depot eröffnet und einen Sparplan auf den Index meiner Wahl eingerichtet. Eine breite Streuung ist mir hier persönlich wichtig, damit ich das Risiko verteile. Nur in den DAX zu investieren, wäre mir persönlich einfach zu risikoreich. Sorry, Deutschland, ich mag dich, aber die Wahrscheinlichkeit, dass du in den nächsten 15 bis 30 Jahren doch noch so einiges gegen die Wand fahren wirst, ist definitiv nicht gleich null. Ich muss nur an die Digitalisierung und die Internetgeschwindigkeit in unserem Land denken. Das ist Material für den krassesten Horrorfilm, der jemals gedreht wurde.

Und genau so baue ich mir Vermögen auf. Natürlich kann und will nicht jeder sein eigenes Unternehmen gründen. Aber einen Sparplan auf einen weltweit gestreuten Aktienindex einzurichten, das bekommt wirklich jeder hin. Wenn du dich näher mit genau diesem Thema auseinandersetzen möchtest, dann empfehle ich dir die tollen YouTube-Videos von meinem langjährigen Freund Kolja Barghoorn von »Aktien mit Kopf« oder auch die Videos von »Finanzfluss« und »Talerbox« oder die Podcasts von »Finanzrocker und Finanzwesir« (»Der Finanzwesir rockt«) oder von »Madame Moneypenny«.

Mit diesen kannst du dir ein extrem gutes Basiswissen aneignen, um selbst mit dem Vermögensaufbau anzufangen. Dafür ist kein mehrjähriges Studium oder ein Master in Finance notwendig. Ich finde es wirklich toll, dass es mittlerweile so viele echt gute Kanäle gibt (von Männern und Frauen), welche den Menschen Finanzwissen auf einfache und verständliche Art beibringen. Gerne kannst du mir hierzu auch einfach mal auf Instagram schreiben, wenn du noch weitere Tipps zu spannenden und wertvollen Finanzkanälen, Podcasts, Blogs und so weiter möchtest. Leider kann ich nicht alle hier aufzählen, aber man kennt sich eben untereinander in der »Finanzszene«.

So viel zum Thema Vermögensaufbau. Schauen wir uns jetzt mal an, wie meine planbare, lebenslange Altersvorsorge aussieht.

Als ich das erste Mal so richtig an meine eigene Rente gedacht habe, musste ich mir erst mal Klarheit darüber verschaffen, was damit eigentlich genau gemeint ist. Was meint eine Person, wenn sie davon spricht, dass sie zum Beispiel mit 67 Jahren in Rente geht? Für mich war das etwas total Abstraktes. Vor allem auch deshalb, weil ich nicht mal wusste, wo ich in fünf Jahren sein würde, und plötzlich sollte ich mir mich als Rentner vorstellen und mich entsprechend um meine Altersvorsorge kümmern. Vielleicht ging oder geht es dir ähnlich. Deshalb habe ich das Thema Rente so »übersetzt«, dass es für mich passt und für mich und mein Leben Sinn ergibt.

Die meisten Menschen verbinden das Thema Rente und Ruhestand mit dem Beginn der Auszahlung der gesetzlichen Rente. Das macht ja auch irgendwie Sinn. Darauf arbeiten vermutlich auch viele Menschen hin. Du hast vielleicht auch schon mal Sätze wie »Endlich in Rente gehen!« oder »Ich hab nur noch drei Jahre!« gehört. Um ganz ehrlich zu sein, erschrecken mich diese Sätze manchmal doch sehr. Denn wenn jemand so etwas sagt, dann bedeutet das ja nichts anderes, als dass einem die Arbeit, die man aktuell macht, überhaupt keinen Spaß mehr macht. Man kann es quasi kaum mehr erwarten, dass endlich der Renteneintritt möglich ist. Und wenn ich mich dann selbst mal gedanklich in diese Menschen hineinversetze, dann läuft es mir teilweise doch sehr kalt den Rücken runter. Will ich das auch? Irgendwann einfach nur noch darauf hoffen, dass die letzten Jahre schnell vergehen, bis ich endlich in den Genuss der Zahlungen aus der gesetzlichen und den privaten Rentenversicherungen komme? Das fühlt sich für mich persönlich nicht nach etwas an, das ich für mich selbst möchte. Und deshalb habe ich das Konzept »Rente« für mich ein wenig umgebaut. Oder um ganz konkret zu sein: Ich habe das Konzept »Rente« für mich persönlich komplett abgeschafft.

Ja, ich weiß. Du erwartest jetzt noch ein paar genauere Erklärungen, was ich damit meine. Diese bekommst du natürlich auch nachfolgend.

Folgendes habe ich für mich festgestellt: Ich möchte definitiv mein Leben lang irgendeiner Tätigkeit nachgehen. Wenn mir das, was ich tue, Spaß macht, dann möchte ich solche Dinge tun, solange es geht. Bis quasi der Vorhang fällt. Das ist meine erste persönliche Erkenntnis. In Rente gehen ist für mich definitiv nicht gleichbedeutend mit »nicht mehr zu arbeiten«. Viele Studien zeigen sogar mittlerweile, dass Menschen genau deshalb früher sterben, weil ihnen das soziale Umfeld, welches bisher zum großen Teil aus Kollegen und Kolleginnen bestand, plötzlich fehlt.42

Für mich persönlich heißt das also, dass ich – solange ich kann – immer arbeiten möchte. Natürlich unter der Voraussetzung, dass mir die Arbeit Spaß macht.

Aber bei aller Motivation für diese Einstellung muss mir auch bewusst sein, dass es eben auch sein kann, dass ich aus gesundheitlichen Gründen schlichtweg nicht mehr arbeiten kann. Und dass dies eben auch ein mögliches Szenario ist.

Und da ich genauso wenig wie jeder andere die Zukunft vorhersehen kann, muss ich heute – da ich jung, gesund und fit bin – entsprechende Grundsteine für meine finanzielle Existenz in der Zukunft legen.

Zusammengefasst heißt das, dass ich zum einen nicht weiß, ob ich ein Leben lang arbeiten kann, und zum anderen auch nicht weiß, wie lange ich leben werde.

Das sind für mich zwei definitive Unbekannte in meiner »Lebensgleichung«, die sich niemals im Vorfeld exakt bestimmen lassen.

Und was unbekannt ist, birgt meist ein gewisses Risiko. Ein finanzielles Risiko. Und um finanzielle Risiken abzusichern, gibt es – zum Glück – entsprechende Versicherungen.

Und somit wären wir bei den privaten Rentenversicherungen, die hier eine Lösung sein können. Für mich persönlich sind sie das auf alle Fälle.

In meinem Fall setzte ich auf sogenannte fondsgebundene private Rentenversicherungen. Also Rentenversicherungen, bei denen sich mein Geld nicht mit einem festen Zins verzinst, sondern bei denen mein Geld von der Versicherung an den Aktienmärkten investiert wird. Dadurch partizipiere ich an den Renditen der Aktienmärkte. Dabei achte ich darauf – wie bereits erwähnt –, dass ich eine breit gestreute Anlage wähle, damit sich mein Risiko verteilt und ich quasi nicht alle Eier in einem Korb liegen habe.

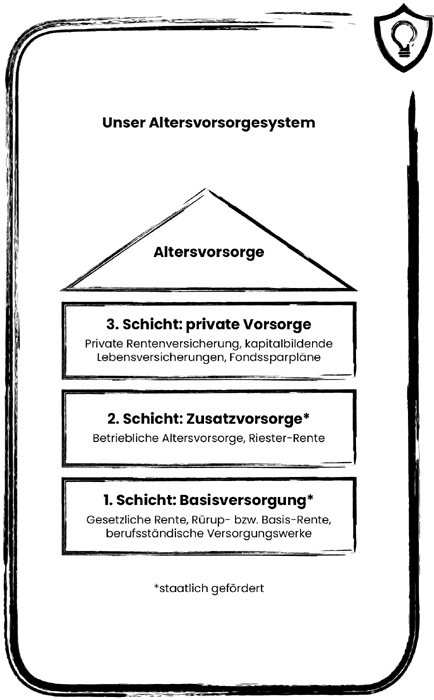

Später kann ich mir dann flexibel (ab dem 62. Lebensjahr – damit ich die steuerlichen Vorteile mitnehme) meine Rente auszahlen lassen oder auch – falls nötig – mir das komplette Kapital auf einmal auszahlen lassen. Letzteres geht bei einer Rentenversicherung in der sogenannten dritten Schicht unseres Altersvorsorgesystems. Damit du dir ein besseres Bild davon machen kannst, findest du zu unserem Altersvorsorgesystem auf der nächsten Seite eine entsprechende Grafik.

Als weiteren Sicherheitsmechanismus achte ich darauf, dass ein sogenanntes Ablaufmanagement bei meiner privaten, fondsgebundenen Rentenversicherung mit dabei ist. Dies bedeutet, dass der Versicherer rechtzeitig vor meinem gewünschten Rentenbeginn das vorhandene Kapital in sicherere Anlagen umschichtet, sodass ich von zum Beispiel einem Börsencrash drei Jahre vor meinem geplanten Renteneintritt nicht betroffen bin. Ein für mich essenziell wichtiger Punkt. Dieses Ablaufmanagement kann in den meisten Fällen auch flexibel gemanagt werden. Wichtig ist, dass du weißt, dass es so etwas gibt und du es nutzen solltest.

Und durch eben all diese Punkte ergibt sich für mich persönlich eine sehr sinnvolle Strategie, was den Aufbau einer planbaren, lebenslangen Altersvorsorge angeht. Flexibel, renditestark, aber eben auch mit entsprechenden Sicherheitsmechanismen.

Weil auch immer die Frage nach den Kosten kommt: Die jährlichen Effektivkosten liegen hier bei circa 1 Prozent. Das ist für mich persönlich im Verhältnis zu den Leistungen, die ich bekomme, ein absolut tragbarer Wert.

Natürlich gehören noch weitaus mehr Punkte dazu, die man beim Abschluss einer privaten (fondsgebundenen) Rentenversicherung beachten muss. Auch wenn du es vielleicht nicht lesen willst, so empfiehlt sich hier eben ein Gespräch mit einem Berater, um genau auszuloten, welches Rentenversicherungsprodukt für dich Sinn macht und welches nicht, wie viel du monatlich ansparen solltest, welcher Versicherer gut ist und welcher nicht und so weiter.

Natürlich kannst und darfst du all dies auch wieder auf eigene Faust machen, keine Frage. Sei dir nur weiterhin bewusst, dass es hier um deinen Lebensstandard in der Zukunft geht und du heute den Grundstein dafür legst, wie dieser in der Zukunft aussehen wird.

Leider haben in Deutschland noch sehr viele Menschen Angst vor den Aktienmärkten. Das (irrationale) Gespenst des Totalverlustes schwebt hier in ganz vielen Köpfen herum (an die Älteren unter euch: Telekom-Aktie-Gespenst – an die Jüngeren unter euch: Wirecard-Aktie-Gespenst), sodass man doch lieber eine Rentenversicherung mit 100 Prozent Beitragsgarantie und 0,25 Prozent Zins abschließt. Oder noch besser: alles Geld auf dem Sparbuch parken bei 0,002 Prozent Zinsen oder sogar Negativzinsen. Sicher ist sicher, richtig? Warum das aber ein fataler Fehler ist, schauen wir uns im nächsten Kapitel an.

Übrigens: Wie du wahrscheinlich schon gemerkt hast, gibt es für mich kein Besser oder Schlechter zwischen zum Beispiel einem ETF-Sparplan oder einer ETF-Rentenversicherung (also einer fondsgebundenen Rentenversicherung auf ETF-Basis, durch die ETFs meist sehr kostengünstig). Ich habe beides, weil ich mit beidem jeweils unterschiedliche Ziele – Vermögensaufbau mit dem einen und eine lebenslange, sorgenfreie Altersvorsorge mit dem anderen – verfolge. Vielleicht ist dies ja auch für dich eine sinnvolle Strategie.