Der Renten-Check – oder besser Renten-Schreck?

»Ich wünschte, ich hätte den Mut gehabt, mein eigenes Leben zu leben – ich wünschte, ich hätte nicht so viel gearbeitet – ich wünschte, ich hätte mir erlaubt, glücklicher zu sein.«

Zitat aus 5 Dinge, die Sterbende am meisten bereuen von Bronnie Ware

»Renten-Check? Was soll das denn? Und was habe ich davon?«, denkt ihr vielleicht.

Antwort: Eine ganze Menge!

- Erstens ein entspanntes Leben. Denn ich helfe euch, eure Sorgen zu beseitigen und eure Ängste in den Griff zu kriegen.

- Zweitens gewinnt ihr Zeit, denn ihr müsst euch die notwendigen Informationen nicht mühevoll zusammensuchen.

- Drittens lernt ihr, wie man über das gesetzliche Rentenniveau hinaus vorsorgen kann. Denn wer vorsorgt, muss sich nicht sorgen.

Es gibt leider noch sehr viele Menschen, die fest daran glauben, ihr Rentenbescheid wäre für ein angenehmes Leben ausreichend. Ich selbst glaube nicht, dass die Rente reichen wird.

Challenge 41: Seid ihr über 27 Jahre? Dann macht jetzt den Renten-Check 1 unter: www.daserste.de. Gebt im Such-Menü ein: »Abzüge von der Rente selbst ausrechnen«, dann wird euch der »Geld-Check«-Rentenrechner angezeigt.

Ab 27 Jahren bekommt ihr eure jährliche Renteninformation. Sie enthält drei verschiedene fett gedruckte Beträge. Ich mache jetzt ein Renten-Selfie (bitte lacht mich nicht aus):

Meine Renteninformation:

Betrag 1: Rente wegen voller Erwerbsminderung 935 Euro

Betrag 2: Höhe Ihrer künftigen Regelaltersrente 338 Euro

Betrag 3: Rentenanpassung 1.894 Euro

Der erste Betrag nennt die Summe, die man monatlich bekommt, falls man aus gesundheitlichen Gründen nicht mehr arbeiten gehen kann. Der zweite Betrag gibt die Höhe meiner Rente an, wenn ich ab heute nichts mehr einzahlen würde. Und der dritte Betrag ist die Rentenhochrechnung ab Regelrenteneintrittsalter von 67 Jahren. Die Voraussetzung, um auf diesen Betrag zu kommen, ist, dass ich bis 67 immer so hohe Rentenbeiträge zahle wie bisher.

Bei diesem dritten Betrag gibt es eine fiese Falle. Denn es ist ein Bruttobetrag. Ihr müsst also noch einiges abziehen. Und zwar: Einkommensteuer, Kirchensteuer (falls ihr in der Kirche seid), Krankenkasse, Zusatzbeitrag zur Krankenkasse und Pflegeversicherung.

Ab dem Jahr 2040 dürfen wir unsere Rente voll versteuern. Das dürfte so einige von uns betreffen. Leider verschweigt uns die Deutsche Rentenkasse, wie hoch die Steuersätze und Sozialversicherungsabgaben sein werden, wenn wir in Rente gehen. Versteht sich – das weiß heute natürlich keiner! Wir können also nur hoffen und beten, dass es unser Staat gut mit uns meint, wenn es so weit ist.

Ich gebe nun den Betrag 1.853 Euro in das folgende Formular ein:

Abb. 44: Brutto-Netto-Rechner, Quelle: www.daserste.de

Das Nettoergebnis (nach dem heutigen Steuersatz, wohlgemerkt, und mit Angabe eines 1,1-Prozent-Zusatzbeitrags zur Krankenkasse) lautet: 1.462 Euro. Das sind 400 Euro weniger!

Ich spiele nun etwas an den Beträgen rum und gebe eine hohe Bruttorente von 4.000 Euro ein. Könnte ja sein, dass ich die nächsten gut 30 Jahre noch sehr hohe Rentenbeiträge zahle. Davon würden dann nach heutigem Steuersatz 1.300 Euro abgezogen werden. Gebe ich hingegen eine Bruttorente von 1.200 Euro ein, werden 200 Euro abgezogen.

Die Verlierer der gesetzlichen Rente sind demnach die aktuellen Spitzenverdiener, da das Rentensystem gedeckelt ist (auf einen maximalen Betrag) – und die Geringverdiener, weil sie nicht in der Lage sein werden, ihre Rechnungen zu zahlen.

Noch etwas: Die Deutsche Rentenkasse weist auf mögliche Erhöhungen der Rente von 1 bis 2 Prozent hin. Diesen Satz könnt ihr als schlechten Scherz abtun. Denn ihr müsst bedenken: Die Inflation ist die Karies des Geldes. Das bedeutet, dass meine monatliche Rente in Höhe von 1.462 Euro in 30 Jahren nur noch die halbe Kaufkraft hat. Heißt: Ich kann damit nur noch die Hälfte meiner heutigen Rechnungen zahlen. Was das in der Praxis bedeutet, kann sich jeder ausmalen.

Um den heutigen Wert eurer Rente laut Rentenbescheid zu ermitteln, müsst ihr den Barwert errechnen. Man nennt diese Methode auch die Abzinsung auf den heutigen Tag.

Challenge 42: Barwert euer Rente ausrechnen (schluck!)

Errechnet nun den Wert eurer zukünftigen Rente aus heutiger Sicht auf der Website der Deutschen Rentenversicherung: Googelt einfach den Begriff »Barwertrechner« und ihr gelangt zum Rechner der Deutschen Rentenversicherung.

Mein Beispiel:

Auszahlungsjahr: 2047

Zukunftswert: 1.894 Euro

Inflationsrate: 2 Prozent (die Inflation kann durchaus höher sein)

Barwert: 1.025,12 Euro

Ups! Wie soll ich davon meine Miete in Höhe von 1.200 Euro für meine kleine Zweizimmerwohnung in München zahlen? Und wovon soll ich mir etwas zu essen kaufen? Klamotten finde ich ja hoffentlich in der Kleiderspende. Wenn ich aufs Land ziehe, könnten 1.025 Euro vielleicht gerade so zum Leben reichen ... Aber wer weiß, wie viel Steuern und Sozialversicherungsbeiträge von meinen 1.025 Euro noch abzuziehen sein werden?

Ich will euch nicht schockieren, aber ich nehme jetzt einmal eine Inflationsrate von 4 Prozent statt nur 2 Prozent an. Schauen wir erneut anhand des Barwertrechners nach, wie viel ich dann monatlich zum Leben habe.

Auszahlungsjahr: 2047

Zukunftswert: 1.894,00 Euro

Inflationsrate: 4 Prozent

Barwert: 561,50 Euro

Soll ich meine Autorentätigkeit an den Nagel hängen und aufgeben? Arbeiten bringt doch gar nichts ...

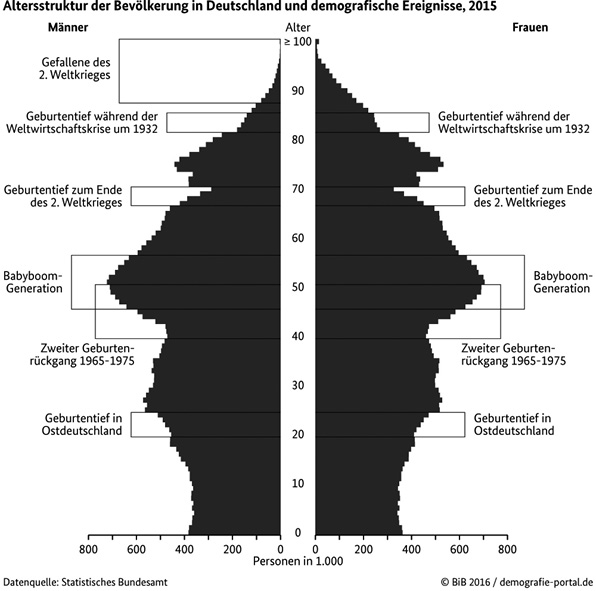

Abb. 45: Die Deutschen sterben aus, Quelle: www.demografie-portal.de

Noch vor 100 Jahren wurden hierzulande jährlich schätzungsweise 600.000 Babys geboren. Aktuell sind es nicht einmal mehr 400.000. Stattdessen gibt es immer mehr Rentner. Und wir haben keinen Grund, darüber zu klagen, denn bald werden wir auch im Rentenalter sein. Denn dank einer hervorragenden medizinischen Versorgung werden die Menschen älter denn je.

In wenigen Jahren geht die Babyboomer-Generation in Rente (2030). Addiert man all diese Faktoren zusammen, wird klar, dass die Rentenkasse ein massives Problem hat: Immer weniger Arbeitnehmer zahlen in die Sozialkassen ein und finanzieren den Lebensunterhalt von immer mehr Menschen. Die Armutsfalle schnappt zu.

Nein! Werft das Buch bitte nicht weg. Es soll euch keine Angst machen. Im Gegenteil: Wenn ihr es bis zur letzten Seite durchlest, werdet ihr lernen, dass es Auswege aus der Armutsfalle gibt. Und wenn ihr meine Vorschläge umsetzt, dann werdet ihr persönlich der Altersarmut entkommen.

Tut das Gegenteil von dem, was die Masse macht

Schafft zuerst ein fettes Finanzpolster – heißt: Ansparen am besten per Dauerauftrag, einen Liquiditätsüberschuss schaffen und zunächst abwarten. Erstellt dann einen Plan, in was ihr langfristig investieren möchtet.

Ich selbst bin nach der letzten Finanzkrise im Jahr 2009 eingestiegen, habe wenig Geld investiert und konnte mich aufgrund der massiven Kurseinbrüche, sprich der damaligen Preisbereinigung am Aktienmarkt, supergünstig eindecken. Einen guten Zeitpunkt für einen Kauf erkennt ihr daran, wenn der Katzenjammer am größten ist. Heißt: Wenn sich die anderen die Finger massiv verbrannt haben.

Erinnert ihr euch an 2001 und 2008? Die Krisen waren nicht zu übersehen (jedenfalls nicht, wenn man auch nur gelegentlich einen Blick auf die Nachrichten geworfen hat). Man musste allerdings viel Mut aufbringen, in diesen turbulenten Zeiten zu investieren und damit das Gegenteil dessen zu machen, was die Masse tat. Als Herdentiere folgen wir viel lieber naiv den anderen, auch wenn die gerade dabei sind, zu absoluten Höchstpreisen Aktien zu kaufen.

Das Motto eines Börsengewinners hingegen lautet: »The time to buy is when there is blood in the streets.« (Baron Rothschild)