Drei Gründe, warum Vermögensbildung wichtiger ist als je zuvor

Bis ins späte 19. Jahrhundert gab es das Konzept Ruhestand gar nicht. Die meisten Menschen arbeiteten, bis sie tot umfielen. Niemand träumte auch nur von goldenen Jahren, neuen Hobbys, langen Strandspaziergängen.

Erst 1889 begann sich das zu ändern, als der deutsche Reichskanzler Otto von Bismarck das erste staatliche Rentensystem der Welt einführte. Damals bekam jeder ab seinem 70. Geburtstag Anspruch auf eine Altersrente.

Auf die Frage, warum er dieses System geschaffen hatte, antwortete von Bismarck: »Wer aufgrund seines Alters oder Gesundheitszustands nicht mehr arbeiten kann, hat einen wohlbegründeten Anspruch auf staatliche Hilfe.«63 Im Jahr 1916 wurde in Deutschland die Altersgrenze für den Rentenbeginn von 70 auf 65 Jahre gesenkt. Von Bismarcks revolutionäre Idee wurde letztlich zum Vorbild für alle staatlichen Rentenversicherungen weltweit.

Warum eroberte diese Idee die Welt im Sturm? Weil die Menschen immer länger lebten.

Im Jahr 1851 erlebten nur 25 Prozent der Menschen in England und Wales ihren 70. Geburtstag. Schon 1891 war der Anteil auf 40 Prozent geklettert und heute erleben mehr als 90 Prozent der Menschen ihren 70. Geburtstag. Dieser Trend verlief in allen entwickelten Ländern ähnlich.64

Diese gewaltige Steigerung der Lebenserwartung weltweit hat unsere heutigen Vorstellungen vom Lebensabend geprägt. Und mit der »Erfindung« des Ruhestands entstand die Notwendigkeit, Geld zu investieren und Vermögen zu erhalten.

Früher musste niemand fürs Alter vorsorgen, schlicht, weil es keine individuelle Zukunft gab, in der man nicht arbeitete. Das änderte sich im Verlauf der vergangenen 150 Jahre aufgrund medizinischer Fortschritte und der steigenden Lebenserwartung.

Jetzt haben wir einen guten Grund zum Investieren. Wir haben eine Motivation, die es früher nicht gab. (Wobei Altersvorsorge nicht der einzige Grund für Investitionen ist, nur einer der wichtigsten.)

In diesem Kapitel bespreche ich die drei Hauptgründe, warum Sie investieren sollten:

um etwas für Ihr zukünftiges Ich zu sparen.

um Ihr Vermögen vor Inflation zu schützen.

um Ihr Humankapital durch Finanzkapital zu ersetzen.

Jeden dieser Aspekte werde ich gesondert betrachten und erläutern, inwiefern er für Ihre persönlichen Finanzen eine Rolle spielt.

1. Sparen für Ihr zukünftiges Ich

Tun Sie Ihrem zukünftigen, alten Ich etwas Gutes und investieren Sie heute. Eines Tages werden Sie nicht mehr arbeiten wollen oder können. Investitionen erlauben Ihnen, eine Geldquelle zu eröffnen, aus der Sie im Alter schöpfen können.

Vielleicht tun Sie sich schwer damit, sich als alten Menschen vorzustellen. Diese Person erscheint Ihnen vielleicht sehr fremd. Ähnelt sie Ihnen oder ist sie ganz anders? Welche Erfahrungen mögen sie geprägt und verändert haben? Würden Sie überhaupt mit ihr auskommen?

Wie sehr Ihr zukünftiges Ich sich von Ihrem aktuellen unterscheiden mag, hat die Forschung doch gezeigt, dass eine der besten Arten, sein Investitionsverhalten zu verbessern, darin besteht, sich sein zukünftiges Ich vorzustellen.

Im Zuge eines Experiments etwa sollten Probanden digital gealterte Fotos ihrer selbst betrachten und dann sehen, ob das veränderte, wie viel Geld sie fürs Alter zurücklegten. Und das tat es!

Individuen, die ältere Versionen ihrer selbst betrachtet hatten, zweigten im Schnitt 2 Prozent mehr von ihrem Einkommen ab als die Kontrollgruppe.65 Demzufolge hilft es wohl, sich realistisch gealterte Versionen seiner selbst zu betrachten, weil es die Investitionstätigkeit fürs Alter anregt.

Andere Wissenschaftler untersuchten, welche Motive das Sparverhalten am stärksten beeinflussten, und kamen zu ähnlichen Ergebnissen. Sie stellten fest, dass neben dem Wunsch, einen Notgroschen anzulegen, das Motiv »Vorsorge fürs Alter« die Spartätigkeit am meisten anregte.66

Umgekehrt gingen andere Sparziele, etwa zugunsten der Kinder, für einen Urlaub oder auf ein Eigenheim nicht mit erhöhten Sparquoten einher. Der Wunsch nach Vorsorge fürs Alter jedoch erhöhte die Sparquote tatsächlich (selbst nach Korrektur um den Einfluss von sozioökonomischen Standardfaktoren wie z. B. Einkommen).

Wie im 3. Kapitel gezeigt, bestimmt vor allem das Einkommen über die Sparquote. Doch selbst wenn der Einkommenseffekt einbezogen wird, legen diejenigen mit größerer Wahrscheinlichkeit regelmäßig Geld zurück, deren Sparziel die Altersabsicherung ist.

Wenn Sie also mehr sparen und investieren möchten, dann seien Sie egoistisch (insbesondere für Ihr zukünftiges Ich). Doch Sie sollten auch noch aus anderen Gründen Geld investieren, allein schon wegen der finanziellen Kräfte, die tagtäglich zu Ihren Ungunsten wirken.

2. Vermögen vor Inflation schützen

Henny Youngman scherzte einmal: »Die Amerikaner werden immer stärker. Noch vor 20 Jahren brauchte es zwei Erwachsene, um Lebensmittel im Wert von 10 Dollar zu tragen. Heute schafft das ein Fünfjähriger.«

Leider wurden aber in Wirklichkeit nicht die Amerikaner stärker, sondern der Dollar schwächer. Youngmans Witz beruht darauf, dass der allgemeine Preisanstieg unweigerlich zu unserer Realität gehört.

Man darf sich Inflation als unsichtbare Steuer vorstellen, die jeder bezahlt, der Bargeld hält. Wer auch immer Bares besitzt, bezahlt diese Steuer jahrein, jahraus, ohne sich dessen bewusst zu sein. Die Ausgaben für Lebensmittel steigen langsam, die Unterhaltskosten für Haus und Auto steigen, die Ausbildung eines Kindes wird Jahr für Jahr teurer. Steigt das Arbeitseinkommen in gleichem Maß, als Ausgleich für die Preiserhöhungen? Vielleicht, vielleicht auch nicht.

Wie auch immer, die Geißel der Inflation wütet unerbittlich weiter. Auf kurze Frist wirkt sie sich in aller Regel kaum spürbar aus, auf lange Sicht aber ganz erheblich.

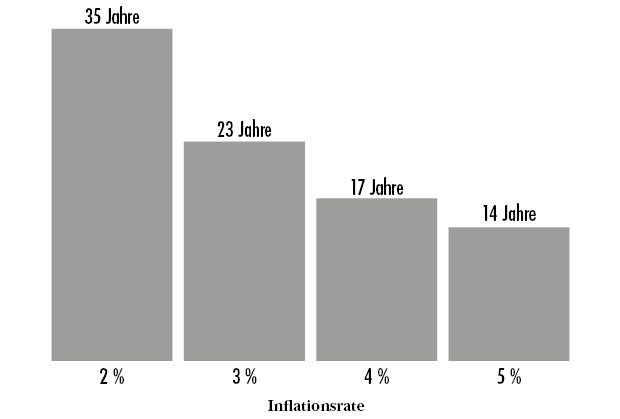

Wie die folgende Grafik zeigt, halbiert sich die Kaufkraft des Gelds bei einer Inflation von 2 Prozent innerhalb von 35 Jahren, bei einer Inflationsrate von 5 Prozent schon nach 14 Jahren.

Wie lange Inflation braucht, um den Wert des Gelds zu halbieren

Daraus folgt, dass Preise alltäglicher Güter sich alle zwei bis drei Jahrzehnte verdoppeln, selbst bei mäßiger Inflation, und erheblich schneller bei höheren Teuerungsraten.

Einen Extremfall davon – sogenannte Hyperinflation – erlebte Deutschland nach dem Ersten Weltkrieg, in der Weimarer Republik. Zeitweise galoppierte die Teuerung derart, dass die Preise im Verlauf des Tages mehrmals erhöht werden mussten.

Wie Adam Fergusson in Das Ende des Geldes schrieb:

»Es gab Geschichten ( ) von Restaurantmahlzeiten, die zum Zeitpunkt der Rechnung bereits mehr kosteten als bei der Bestellung. Zu dem Zeitpunkt, als eine Tasse Kaffee für 5000 Mark ausgetrunken war, kostete sie bereits 8000 Mark.«67

Zwar kommt es selten so weit, aber Szenen wie diese zeigen, wie zerstörerisch eine überbordende Inflation wirken kann.

Es gibt aber eine effektive Methode, sich gegen die Folgen der Inflation zu wehren: Investieren. Durch den Erwerb von Assets, die ihren realen Wert behalten oder steigern, können Sie der Inflation ein Schnippchen schlagen.

So hätten zwischen Januar 1926 und Ende 2020 aus einem Dollar schon 15 Dollar werden müssen, um die Inflation auszugleichen. Hätte man das mit Investitionen in US-Schatzbriefe oder amerikanische Aktien geschafft?

Locker!

Hätte man 1926 1 Dollar in lang laufende US-Staatsanleihen gesteckt, wären bis Ende 2020 200 Dollar daraus geworden (inflationsbereinigt das 13-Fache). Und hätte man den Dollar 1926 in einen breit gefächerten Aktienkorb gesteckt, wären im gleichen Zeitraum 10.937 Dollar daraus geworden (inflationsbereinigt das 729-Fache)!

Das illustriert, wie gut sich mithilfe von Investitionen der Wert eines Vermögens erhalten und steigern lässt. Vorsorgen sollten vor allem Rentner, die immer höhere Preise bezahlen müssen, aber nicht mehr von Lohnsteigerungen profitieren.68 Da Ruheständler nicht mehr arbeiten, ist ihre einzige Waffe gegen Inflation die Wertsteigerung ihrer Assets. Behalten Sie das im Auge, gerade, wenn Sie selbst nicht mehr allzu weit von Ihrem Ruhestand entfernt sind.

Insgesamt sprechen zwar gute Gründe dafür, eine kleine Summe in bar (oder auf dem Girokonto) als Notgroschen vorzuhalten. Auf lange Sicht aber zieht man mit Bargeld wegen der Inflation fast immer den Kürzeren. Um den jährlichen Zoll zu minimieren, sollten Sie alles Geld außer Ihres Notgroschens noch heute investieren.

Wenn der Kampf gegen die Inflation nicht ausreicht, um Sie zum Investieren zu bewegen, dann wird es vielleicht der Kampf gegen die Zeit sein.

3. Humankapital durch Finanzkapital ersetzen

Das ist der dritte Grund, der für Investitionen spricht: Sie möchten Ihr Humankapital durch Finanzkapital ersetzen. Im 3. Kapitel haben wir Humankapital als den Wert Ihrer Fähigkeiten, Ihres Wissens und Ihrer Zeit definiert. Vielleicht erwerben Sie über Ihr gesamtes Leben hinweg weitere Fähigkeiten und immer mehr Wissen – aber Ihre Zeit läuft unerbittlich ab.

Investieren stellt die einzige Möglichkeit dar, sich gegen das Fortschreiten der Zeit zu wehren und schrumpfendes Humankapital durch produktives Finanzkapital zu ersetzen. Finanzkapital, das noch in ferner Zukunft Erträge abwirft.

Was ist Ihr Finanzkapital heute wert?

Mehr dazu gleich, denn zunächst müssen wir ermitteln, über welches Humankapital Sie aktuell verfügen. Das tun wir näherungsweise, indem wir den Barwert Ihres geschätzten zukünftigen Einkommens ermitteln.

Der Barwert entspricht der Summe, die ein zukünftiger Zahlungsstrom heute wert ist. Wenn eine Bank Ihnen etwa verspricht, Ihnen auf Ihr Geld 1 Prozent Zinsen im Jahr zu bezahlen, könnten Sie ihr heute 100 Dollar überlassen und bekämen in einem Jahr 101 Dollar zurück. Kehrt man diese Logik um, haben die 101 Dollar in einem Jahr heute einen Barwert von 100 Dollar.

Bei diesem Beispiel wurden die zukünftigen 101 Dollar mit einem Satz von 1 Prozent abdiskontiert. Das nennt man die Diskontrate. Bei der Berechnung entgangenen Einkommens (etwa nach Personenschäden) setzen die meisten Anwälte eine Diskontrate von 1 Prozent bis 3 Prozent an.

Wenn wir also wissen, wie viel wir in Zukunft verdienen und welchen Diskontsatz wir anlegen möchten, können wir den Barwert all unserer zukünftigen Einnahmen berechnen.

Angenommen, Sie erwarten, über die nächsten 40 Jahre 50.000 Dollar jährlich zu verdienen. Ihr gesamtes zukünftiges Einkommen läge dann bei 2 Millionen Dollar. Wenn Sie nun eine Diskontrate von 3 Prozent ansetzen, hätten diese zukünftigen Einnahmen einen Barwert von 1,2 Millionen Dollar.

Folglich verfügen Sie über ein Humankapital von 1,2 Millionen Dollar. Unter der Annahme, dass diese Schätzungen stimmen, sollten Sie bereit sein, Ihre Arbeitsfähigkeit gegen 1,2 Millionen Dollar zu tauschen. Warum? Weil Sie diese 1,2 Millionen verwenden könnten, um Ihren zukünftigen Einnahmenstrom nachzubilden.

Anders ausgedrückt: Wenn Sie diese 1,2 Millionen Dollar heute zu 3 Prozent Zins investierten, würden Sie über die nächsten 40 Jahre hinweg 50.000 Dollar jährlich abheben können, dann wäre das Vermögen aufgebraucht.

Wie Sie sehen, entspricht dieser Zahlungsstrom von 50.000 Dollar im Jahr genau dem Arbeitseinkommen, das Sie über die nächsten 40 Jahre bezogen hätten!

Humankapital lässt sich also komplett durch Finanzkapital ersetzen. Das ist ganz wichtig, denn Ihr Humankapital ist ein schrumpfendes Asset: Je länger Sie arbeiten, desto weniger Restarbeitszeit bleibt in Ihrem Leben, der Barwert Ihres Humankapitals schrumpft unerbittlich.

Folglich bleibt Ihnen in Zukunft (außer Renten- oder Pensionsbezügen) nur dann ein Einkommen, wenn Sie rechtzeitig Finanzkapital bilden.

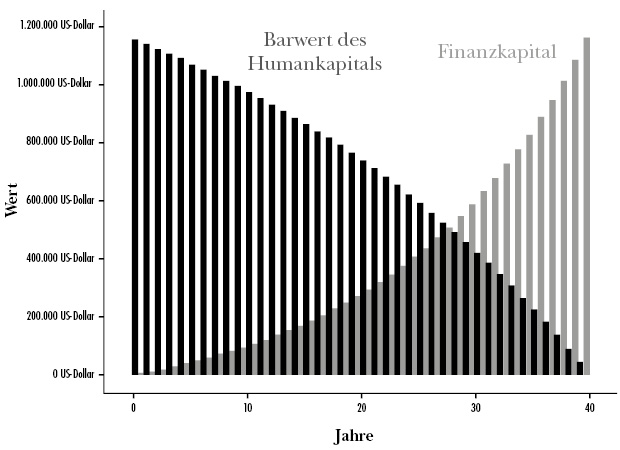

Finanzkapital bilden, um Humankapital zu ersetzen

Visuell können Sie es sich so vorstellen, dass der Barwert Ihres Humankapitals Jahr für Jahr sinkt und zum Ausgleich dafür Ihr Finanzkapital wächst. In der folgenden Grafik nehme ich an, dass Sie über die nächsten 40 Jahre jeweils 50.000 Dollar verdienen, 15 Prozent Ihres Einkommens sparen und 6 Prozent Kapitalrendite erwirtschaften.

Im Verlauf der Jahre sollte Finanzkapital Ihr Humankapital ersetzen

Das sollte passieren, während Sie Ihr Leben lang sparen und investieren. Jedes Jahr sollte ein Teil Ihres Arbeitseinkommens in Finanzkapital umgewandelt werden. Wenn Sie Vermögen so betrachten, merken Sie, dass es sowohl dafür verwendet werden kann, Güter zu kaufen, aber auch dafür, mehr Einkommen für Sie zu generieren.

Indem Sie Ihr Geld investieren, bauen Sie sich im Grunde zu einer Art finanziellem Asset um, das Sie mit einem Einkommen versorgt, wenn Sie nicht mehr arbeiten. Sie hören mit Rentenbeginn zu arbeiten auf, aber Ihr Kapital arbeitet für Sie weiter.

Von all den Gründen, die fürs Investieren sprechen, ist das vielleicht der zwingendste – und der am häufigsten übersehene.

Mit diesem Konzept lässt sich das Phänomen erklären, dass manche Profisportler Millionen verdient haben und nach Karriereende trotzdem pleitegehen: Offenkundig ist es ihnen nicht gelungen, ihr Humankapital so schnell in Finanzkapital zu verwandeln, dass sie ihren Lebensstandard auch nach ihrer aktiven Zeit beibehalten konnten.

Für Sportler, die den Großteil Ihres Lebenseinkommens innerhalb von vier bis sechs Jahren beziehen, ist Sparen und Investieren noch wichtiger, als es für normale Arbeitnehmer ist.

Sie sehen: Egal, wie blendend Sie heute verdienen, irgendwann schwinden Ihre Fähigkeiten und dann brauchen Sie Finanzkapital, um auch weiterhin ein Einkommen beziehen zu können. Das ist doch ein hervorragender Grund, Geld zu investieren.

Nach dieser kurzen Erörterung, warum Sie überhaupt investieren sollten, betrachten wir als Nächstes, in was Sie investieren sollten.