Und warum Sie es nie vermehren können

Peter Attia, ein Arzt und Experte auf dem Gebiet Langlebigkeit, hielt 2017 einen Vortrag darüber, wie man seine Lebenserwartung vergrößert. Darin spielte er mit seinem Publikum ein Gedankenexperiment durch:

»Ich würde wetten, nicht einer von Ihnen würde in diesem Augenblick mit Warren Buffett tauschen wollen, selbst wenn er jeden Dollar seines Vermögens bekäme ... Gleichzeitig würde ich wetten, dass Buffett bereit wäre, all sein Geld dafür herzugeben, noch mal 20 Jahre alt zu sein.«110

Denken Sie mal kurz über Attias Deal nach. Stellen Sie sich vor, sie wären reich, berühmt und angesehen wie die Investorenlegende Warren Buffett. Sie könnten nach Belieben um die Welt jetten, treffen, wen Sie wollen, und sich alles leisten, was verkäuflich ist. Allerdings wären Sie auch 87 Jahre alt (Buffetts damaliges Alter). Würden Sie auf den Deal eingehen?

Ich weiß, ich lehne mich da weit aus dem Fenster, aber ich wette, das würden Sie nicht. Instinktiv wissen Sie nämlich, dass Zeit unter manchen Umständen viel mehr wert ist als Geld. Denn mit Zeit können Sie einige Dinge anstellen, die sich mit allem Geld der Welt nicht bewerkstelligen lassen. Mit ausreichend Zeit aber können Sie sogar Berge versetzen.

Der Mountain Man

Es folgt eine der bemerkenswertesten Geschichten menschlicher Hartnäckigkeit, die Sie trotzdem wahrscheinlich noch nicht kennen.

Die Geschichte begann 1960 in Gehlaur, einem Dorf im Nordosten Indiens. Damals lag Gehlaur sehr abgeschieden. Die Dorfbewohner mussten einen schwierigen, 50 Kilometer langen Pfad um einen Gebirgsstock in den nächsten Ort gehen, wenn sie Vorräte oder medizinische Behandlung brauchten.

Einmal stürzte eine Frau auf dem Pfad und verletzte sich. Als ihr Mann, Dashrath Manjhi, davon erfuhr, beschloss er, dass die Bewohner von Gehlaur lang genug um den Gebirgsstock herumgelaufen waren. Manjhi schwor sich noch am gleichen Abend, einen Weg durch den Berg zu graben.

Am nächsten Tag ging Manjhi ans Werk, nur mit Hammer und Meißel bewaffnet. Als die Nachbarn von seinem Plan hörten, verspotteten sie ihn und erklärten, das würde er nie schaffen. Doch Manjhi gab nicht auf.

Die nächsten 22 Jahre hämmerte sich Manjhi allein durch den Berg, Tag für Tag und Nacht für Nacht. Am Ende hatte er einen 9,1 Meter breiten, 110 Meter langen und bis zu 7,5 Meter tiefen Einschnitt in den Berg geschlagen. Als der Durchbruch Anfang der 1980er-Jahre schließlich fertig war, hatte er mehr als 7500 Kubikmeter Fels abgetragen und sich den Spitznamen Mountain Man (»Berg-Mann«) redlich verdient.

Dank des Einschnitts verkürzte sich die Wegstrecke in die Nachbardörfer von 55 Kilometern auf 15 Kilometer. (Das Ergebnis seiner 22 Jahre langen Arbeit können Sie bewundern, wenn Sie auf Google Maps »Dashrath Manjhi Passthrough« eingeben und auf Street View gehen.) Leider starb Manjhis Frau, die ihn zu seiner Mission inspiriert hatte, einige Jahre vor der Fertigstellung.

Manjhis Geschichte zeigt, welch unglaublichen unsichtbaren Wert unsere Zeit hat. Manjhi hatte zwar kein Geld, um Bauarbeiter zu bezahlen, aber er hatte Zeit.

Deswegen ist Zeit unser allerwichtigstes Vermögen und wird es immer bleiben. Wie Sie diese Zeit in Ihren 20ern, 30ern und 40ern nutzen, beeinflusst entscheidend, wie Sie in Ihren 50ern, 60ern und 70ern leben. Leider lernen viele Menschen diese Lektion erst spät im Leben; ich weiß das aus persönlicher Erfahrung.

Am Anfang des Buchs beschrieb ich, wie sehr ich nach meinem Studium von Geld besessen war. Jetzt, gegen Ende des Buchs, möchte ich Ihnen ein Ziel verraten, das ich mir damals gesetzt habe. Letztlich sollte sich herausstellen, dass das Ziel selbst gar keine Rolle spielte, es zu verfolgen jedoch lehrte mich viel über den Wert unserer Zeit und darüber, wie wir unser Leben bewerten.

Wir beginnen unser Leben als Growth Stocks (Wachstums-Aktie) und beenden es als Value Stocks (Wert-Aktie)

Als 23-Jähriger nahm ich mir vor, bis 30 ein Vermögen von einer halben Million Dollar aufzubauen. Damals besaß ich keine 2000 Dollar, aber ich hatte gelesen, dass Warren Buffett mit 30 Jahren schon 1 Million Dollar besessen hatte. Da wollte ich doch mindestens die Hälfte davon zusammenbekommen.

Man beachte, dass Buffett 1 Million Dollar des Jahres 1960 hatte, was heute mehr als 9 Millionen Dollar entspräche. Da ich nicht Warren Buffett war, halbierte ich die Zielsumme und passte sie nicht an die Inflation an.

Im November 2020 wurde ich dann 31 Jahre alt, doch die halbe Million Dollar hatte ich nicht zusammen bekommen. Es fehlte noch etwas. Wie viel? Viel mehr, als mir lieb gewesen wäre.

Aber darauf kam es gar nicht an. Wie Dominic Toretto, die von Vin Diesel gespielte Figur in The Fast and Furious, einmal sagte: »Ob du einen Inch oder eine Meile Vorsprung hast – gewonnen ist gewonnen.«

Verloren ist auch verloren, egal ob jetzt 2 Dollar fehlen oder 200.000. Was mein Abschneiden besonders peinlich macht: Ich verfehlte mein Ziel mitten in einer gewaltigen Börsenhausse. Ich kann also dem S&P 500 keine Schuld daran zuschieben, es lag allein an mir.

Woran hatte es gehakt? Nun, am Einsatz hatte es nicht gemangelt. Acht Jahre lang hatte ich Vollzeit gearbeitet und fast vier Jahre lang zehn Stunden die Woche in meinen Blog investiert. (Mit dem Blog verdiene ich erst seit 2020 Geld, aber selbst wenn er vorher schon etwas eingebracht hätte, hätte es nicht gereicht.)

Meiner Ansicht nach habe ich auch nicht zu viel Geld ausgegeben. Ich hätte zwar seltener reisen und auswärts essen können (was ich beides sehr genoss), aber auch das hätte nicht gereicht.

Wissen Sie, was den Unterschied ausgemacht hätte? Wenn ich zu Beginn meiner Karriere bessere Entscheidungen getroffen hätte. Damals hätte ich nicht mein Einkommen optimieren sollen, sondern meine Zeit.

Während viele meiner Freunde bei Big-Tech-Firmen anheuerten (Facebook, Amazon, Uber usw.) und einen zuckersüßen Teil ihres Lohns in Anteilen bekamen, arbeitete ich sechs Jahre lang für die gleiche Unternehmensberatung, die zwar großzügig bezahlte, aber nicht mit Vorteilen dieser Art aufwarten konnte. Als ich merkte, wie viel ich verpasst hatte, war es schon ein bisschen zu spät.

Heute haben viele meiner Freunde den rasanten Kursanstieg der Tech-Aktien genutzt und ihre Aktienoptionen ausgeübt. Heute sind sie Millionäre (oder zumindest Halbmillionäre). Natürlich könnte ich jetzt so tun, als hätten meine Freunde einfach Glück gehabt, was zum Teil ja auch stimmt. Dennoch weiß ich, dass ich mir da in die Tasche lügen würde. Ich selbst hatte mehrfach Gelegenheit, auf den Big-Tech-Zug aufzuspringen, aber ich verzichtete jedes Mal.

Dabei hätte ich nichts Grundsätzliches dagegen gehabt, in diesem Bereich zu arbeiten (im Gegenteil). Es lag einfach daran, dass ich erst mit 27 Jahren anfing, meine Karriere bewusst zu planen. Forscher der Federal Reserve Bank in New York haben ermittelt, dass das Einkommen von Menschen im ersten Jahrzehnt ihres Arbeitslebens am schnellsten steigt (im Alter von 25 bis 35).111 Das verrät Ihnen schon, warum ich mich mit 23 Jahren mehr meiner Karriere widmen hätte sollen als meinem Portfolio.

Der Grund für meinen Fehler lag darin, dass ich fälschlicherweise annahm, Geld wäre wichtiger als Zeit. Erst später merkte ich, dass das nicht zutraf.

Man kann immer mehr Geld verdienen, aber Zeit lässt sich nicht erkaufen.

Es mag jetzt wirken, als ginge ich zu hart mit mir ins Gericht. Aber das täuscht; ich bin zufrieden und weiß, dass ich ein viel besseres Leben genieße, als ich es angesichts meiner Startchancen erwarten durfte. Außerdem hätte ich wohl nie dieses Buch schreiben können, wenn ich bei einem Big-Tech-Unternehmen angeheuert hätte. Schwamm drüber!

Wichtiger noch: Ich weiß, selbst wenn ich mein 500.000 Dollar-Ziel erreicht hätte, hätte das wohl keinen nennenswerten Einfluss auf mein weiteres Leben genommen. Ich weiß das, weil nur jeweils eine Verzehnfachung des Vermögens einen qualitativen Unterschied ausmacht. Für jemanden, dessen Vermögen von 10.000 Dollar auf 100.000 Dollar steigt, ändern sich die Lebensumstände viel dramatischer als für jemanden, dessen Vermögen von 200.000 auf 300.000 Dollar steigt. Es hätte also kaum einen Unterschied für mich ausgemacht, wenn ich mit 30 Halbmillionär gewesen wäre.

Ich weiß, wie zynisch es klingt, wenn ich darüber klage, dass ich ein sehr ehrgeiziges finanzielles Ziel nicht erreicht habe, wo doch viele Haushalte kämpfen müssen, bloß um über die Runden zu kommen. Aber, wie im vorigen Kapitel erläutert: Reichtum ist immer relativ.

Ich kann einfach nicht umhin, mich an meinen Ansprüchen zu messen, mich mit meiner Bezugsgruppe zu vergleichen. Sie machen das ja auch. Ich wünschte, es wäre anders, aber so ist es nun mal. Und wenn Sie sich noch so sehr gegen diese Vorstellung sträuben – empirisch ist sie bestens belegt.

In seinem Buch The Happiness Curve beschreibt Jonathan Rauch, wie das persönliche Glücksempfinden von Menschen noch vor Erreichen des 30. Geburtstags zu sinken beginnt, um das 50. Lebensjahr einen Tiefpunkt erreicht und dann wieder zunimmt. Als Grafik sieht der Verlauf des Glücksempfindens wie eine U-Kurve (oder ein leichtes Lächeln) aus.

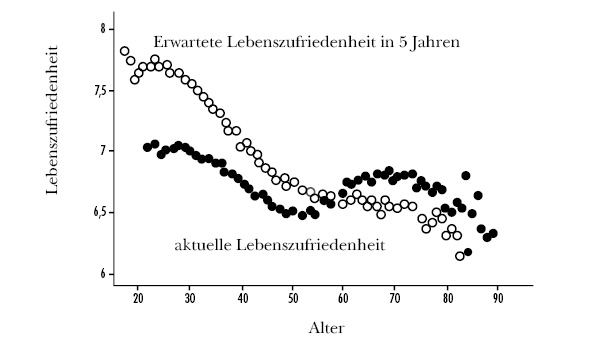

Interessant wird es, wenn man diese tatsächliche Lebenszufriedenheit mit der erwarteten Lebenszufriedenheit in fünf Jahren vergleicht, wie Hannes Schwandt, ein Ökonom und Associate Professor an der Northwestern University, es tat.112

So haben 30-Jährige eine aktuelle Lebenszufriedenheit von 7 (auf einer Skala bis 10). In fünf Jahren, wenn sie 35 Jahre alt sind, erwarten sie eine Lebenszufriedenheit von 7,7. Tatsächlich aber, so zeigt es die Grafik, sind 35-Jährige weniger zufrieden mit ihrem Leben als 30-Jährige. Der tatsächliche Wert liegt bei 6,8, weit entfernt von den erwarteten 7,7. Im Durchschnitt erwarten 30-Jährige einen Anstieg ihrer Lebenszufriedenheit um 0,7, erleben in Wirklichkeit innerhalb der nächsten fünf Jahre aber wohl eher einen Abfall um 0,2.

Wenn Sie nur den Verlauf der aktuellen Lebenszufriedenheit von 25 bis 70 Jahre betrachten, sehen Sie die berühmte Glücks-U-Kurve.

Doch warum sinkt unsere Lebenszufriedenheit, wenn wir auf die 30 zugehen? Weil das Leben unsere hohen Erwartungen meist nicht ganz erfüllt. Rauch schreibt in The Happiness Curve:

»Junge Menschen überschätzen beharrlich ihre zukünftige Lebenszufriedenheit. Sie begehen einen gewaltigen und absolut systematischen Vorhersageirrtum – als würden sie in Seattle leben und jeden Tag Sonnenschein erwarten ... Junge Erwachsene in ihren Zwanzigern überschätzen ihre zukünftige Lebenszufriedenheit durchschnittlich um 10 Prozent. Dieser übertriebene Optimismus verschwindet im Zeitablauf ... Die Menschen werden nicht deprimiert, sondern, nun ja, realistisch.«113

Auch ich tappte in diese Falle: Ich steckte mir mit 23 ein ehrgeiziges finanzielles Ziel und war dann leicht enttäuscht, als ich es mit 30 nicht erreicht hatte. Ich war, genau wie meine Altersgenossen, zu optimistisch gewesen.

Finden Sie in Ihrem Leben ein ähnliches Muster? Hatten Sie als junger Erwachsener hochfliegende Träume, die sich teilweise zerschlugen? Keine Sorge, das ist ganz normal. Die Forschung zeigt, dass es fast allen so geht.

Ebenso normal ist es, dass wir unsere Erwartungen allmählich herunterschrauben – meist sogar zu weit. Infolge dessen werden wir später im Leben oft angenehm überrascht, und das steigert unsere Lebenszufriedenheit. Wir beginnen unser Leben als Growth Stocks, beenden es aber als Value Stocks.

Growth Stocks (Wachstums-Aktien) werden so bepreist, wie wir uns als junge Erwachsene wahrnehmen. Es gibt hohe Erwartungen und Hoffnungen auf eine große Zukunft. Viele von uns jedoch erfüllen (wie auch viele Growth Stocks) diese hohen Erwartungen letztlich nicht.

Allmählich senken wir unsere Erwartungen immer weiter ab und verlieren den Glauben daran, dass in Zukunft alles besser wird. Auch bei Value Stocks (Wert-Aktien) sehen die Investoren keine große Zukunftsperspektive. Doch dann laufen die Dinge in der Regel unerwartet gut und wir erleben, genau wie Value-Stock-Anleger, mitunter schöne Überraschungen.

Natürlich gilt das nur im Schnitt. Jedes Leben verläuft ganz individuell, mit seinen eigenen Wendungen, Aufs und Abs. Wir alle müssen auf der Basis der gerade verfügbaren Informationen Entscheidungen treffen. Mehr können wir nicht tun.

So viel zum wichtigsten Asset in Ihrem Portfolio. Lassen Sie uns zum Abschluss nun alles in einem Spiel zusammenfassen.