Wo wir hinwollen

Klimaziele und Instrumente

Im Bundes-Klimaschutzgesetz wurde für den Industriesektor das Ziel von 119 Millionen Tonnen CO2e Ausstoß bis 2030 festgelegt.34 Bezogen auf den Treibhausgasausstoß von 2020, entspricht das einer Reduktion von circa 33 Prozent.35 Um dieses Klimaziel zu erreichen, gibt es verschiedene Instrumente. Einer der am längsten etablierten Mechanismen ist der EU-Emissionshandel (EU-ETS), der seit 2005 für bestimmte Großemittenten von Treibhausgasen in der EU eine Obergrenze festlegt, die nach und nach heruntergesetzt wird, um die Gesamtemissionen bis zur Mitte des Jahrhunderts auf annähernd null zu senken.

In Deutschland sind davon etwa 1.900 Energie- und Industrieanlagen betroffen. Neben Anlagen zur Energieerzeugung gehören dazu etwa Werke aus den Bereichen Eisen- und Stahlverhüttung, Zementherstellung, Glas-, Keramik- und Ziegelherstellung sowie der Papierproduktion. Emittenten, die ihr jährliches Reduktionsziel nicht erreichen (Zieluntererfüllung), können dabei Emissionsminderungszertifikate von Emittenten erwerben, die ihr Ziel übererfüllt haben. Mit diesem auch als »flexibler Mechanismus« bezeichneten System soll eine wirtschaftlich effizientere CO2-Reduktion erreicht werden, weil dadurch Unternehmen, die ein großes Einsparungspotenzial haben, einen starken wirtschaftlichen Anreiz zur CO2-Reduktion erhalten.

Zusätzlich soll die CO2-Steuer auf fossile Energie (siehe Kapitel »Energie«) durch sukzessiv steigende Preise zu einem Umdenken seitens der Industrie beitragen und Investitionsentscheidungen auf nichtfossile Alternativen lenken.

Auch einzelnen Industrien wurden Obergrenzen auferlegt, im Fall der Automobilindustrie etwa sind diese allerdings rein auf die Fahrzeugnutzung beschränkt. Die Obergrenzen sollen über die Zeit zu effektiven Reduktionen der von der Fahrzeugflotte erzeugten Emissionen führen.

Insgesamt reichen aktuell weder die regulatorischen Vorgaben noch die verfügbaren Instrumente aus, um eine Transformation der Industrie in Richtung Klimaneutralität sicherzustellen. Der größte Teil der Transformationsanstrengung liegt bei den Unternehmen selbst und muss unabhängig von staatlichen Vorgaben erreicht werden – auch wenn sich viele Industrieunternehmen klarere Rahmenbedingungen und Vorgaben wünschen würden.

Von staatlicher Seite gibt es für die Industrie aktuell keine flächendeckende Verpflichtung zur Nutzung oder zum Ausbau erneuerbarer Energie, zur Reduktion von Prozessemissionen oder der indirekten Emissionen aus der Lieferkette. Es gibt noch nicht einmal eine direkte Pflicht zur regelmäßigen und vollständigen Erfassung der entstehenden Emissionen. Auch klare staatliche Vorgaben für die korrekte Methodik der Treibhausgasbilanzierung sucht man vergeblich. Vielmehr verlässt man sich hier auf marktwirtschaftliche bzw. zivilgesellschaftliche Entwicklungen und Initiativen. Nicht Staaten, sondern verschiedene Nichtregierungsorganisationen haben mit der Gründung des »Greenhouse Gas Protocol« (GHG Protocol) Ende der 1990er-Jahre die Grundlage für einen weltweiten Standard zur Treibhausgasbilanzierung gelegt. Die erste Version des Unternehmensstandards ist 2001 erschienen und gilt heute als weltweiter und industrieübergreifender De-facto-Standard für die CO2e-Berechnung von Unternehmen.

Das GHG Protocol hat auch die heute weitverbreitete Unterteilung in verschiedene sogenannte Scopes vorgenommen. Danach werden die Emissionen von Unternehmen in drei Kategorien unterteilt:

Scope-1-Emissionen verursachen Unternehmen selbst, zum Beispiel durch den Unternehmensfuhrpark und die Beheizung von Gebäuden. Außerdem zählen prozessbedingte Emissionen dazu, die in bestimmten Industriezweigen entstehen.

Scope-2-Emissionen entstehen indirekt durch den Bezug von Energie, also hauptsächlich von Strom. Diese Emissionen entstehen nicht im Unternehmen selbst, sondern beim Energieversorger.

Scope-3-Emissionen bilden die größte und bei vielen Unternehmen auch wichtigste Kategorie. Hierunter fallen andere indirekte Emissionen etwa aus dem Bezug von Rohstoffen und Vorprodukten, durch Geschäftsreisen, aus der An- und Abfahrt der Mitarbeiterinnen und Mitarbeiter bis hin zu Emissionen, die bei der Nutzung und Entsorgung der hergestellten Produkte entstehen.

Die Rolle des GHG Protocol als einheitlicher und weltweit akzeptierter Standard für die CO2-Bilanzierung kann kaum hoch genug eingeschätzt werden. Ohne ein solches übergreifendes Rahmenwerk würden sämtliche Versuche, die Emissionen von Unternehmen zu beziffern und anschließend zu reduzieren, aufgrund mangelnder Vergleichbarkeit ins Leere laufen. Die dominante Rolle des GHG Protocol spiegelt sich auch in der Tatsache wider, dass sich viele andere Standards und Regelwerke explizit auf das GHG Protocol beziehen, etwa die Standards zum Nachhaltigkeitsreporting der Global Reporting Initiative (GRI) und europäische Regelungen wie die CSRD (Corporate Sustainability Reporting Directive).

Allerdings muss auch angemerkt werden, dass das GHG Protocol als branchenübergreifender Standard naturgemäß eher allgemein gehalten ist und jeweils auf den spezifischen Fall angewendet werden muss. Zudem schreibt das GHG Protocol nicht die zu verwendenden Datenbanken zur Umrechnung der Verbrauchsdaten in Treibhausgasemissionen vor – was aufgrund der Vielzahl an Daten auch faktisch unmöglich wäre. Vor allen Dingen aber ist das GHG Protocol ein reiner Reporting-Standard, der von Unternehmen keine eigenen Zielsetzungen im Bereich der CO2-Reduktion verlangt.

Seit 2017 gibt es lediglich eine indirekte Verpflichtung zur CO2-Bilanzierung, die sich aus der EU-Verordnung zur Nachhaltigkeitsberichtspflicht (Non-Financial Reporting Directive) ableitet und durch das CSR36-Richtlinien-Umsetzungsgesetz in nationales Recht umgewandelt wurde.

Dies gilt in Deutschland aktuell für Unternehmen, die mehr als 500 Mitarbeiter beschäftigen und kapitalmarktorientiert sind. Zudem betrifft es Banken, Versicherungen und Fondsgesellschaften, unabhängig davon, ob diese börsennotiert sind.

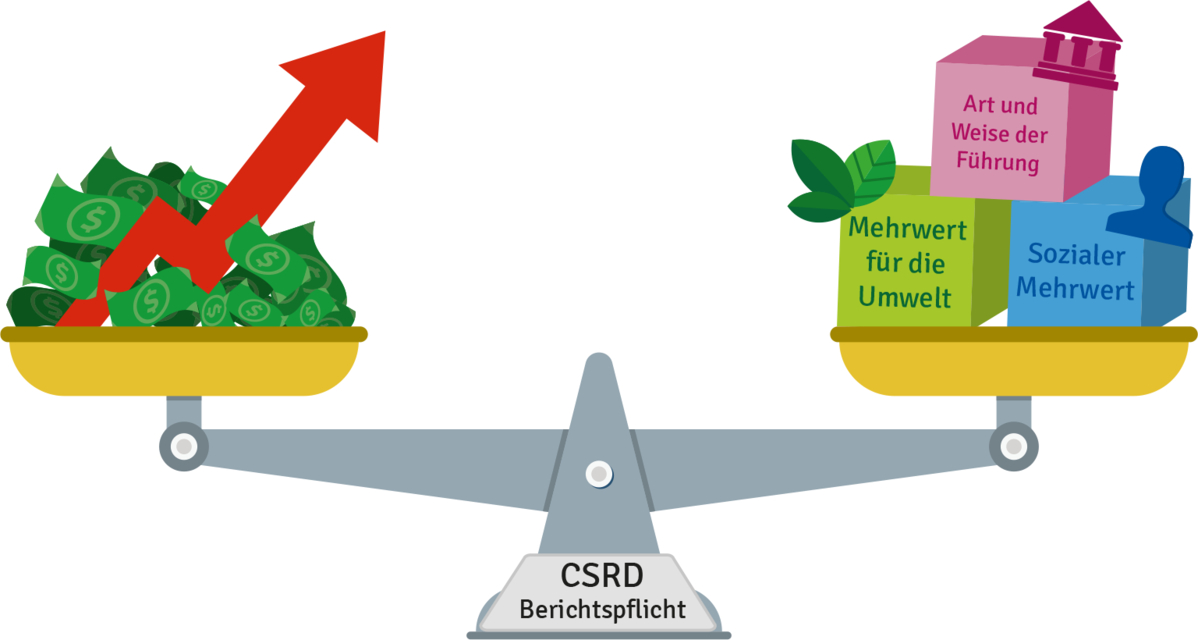

Finanzbericht und ESG-Ziele eines Unternehmens stehen auf einer Stufe

Quelle: https://dfge.de

Voraussichtlich wird eine umfassende Pflicht zum Nachhaltigkeits-Reporting in Europa erst ab 2025 gelten. Grundlage ist die in Form und Umfang deutlich erweiterte Nachfolgeregulierung der bestehenden Berichtspflicht: die Corporate Sustainability Reporting Directive (CSRD). Diese erweitert sich auf deutlich mehr Unternehmen als zuvor. In Deutschland müssen dann etwa 15.000 Unternehmen einen CSRD-konformen Nachhaltigkeitsbericht erstellen. Die Nachhaltigkeitsberichterstattung wird zu einem Kernthema der Unternehmenskommunikation. Eine große Herausforderung für viele Unternehmen, die mit einer entsprechenden Beratung und Softwarelösung (z. B. Substain von ConClimate) die Berichte erstellen können.

Mit der CSRD sollen Berichte zur Nachhaltigkeit eines Unternehmens auf dieselbe Ebene wie Finanzberichte gestellt und damit erweitert und verbessert werden. Sie sollen ebenfalls verpflichtend sein und einer externen Prüfung unterzogen werden, um so auf EU-Ebene eine Vergleichbarkeit der Angaben zu erreichen.37

Mit der Berichtspflicht einher geht auch ein neuer verbindlicher Berichtsstandard für das Nachhaltigkeitsreporting – die European Sustainability Reporting Standards (ESRS). Diese stellen in Umfang und Anforderungen alle bisherigen Nachhaltigkeitsberichtsstandards in den Schatten.