DAS WOHNMOBIL FINANZIEREN

Keine Frage: Die Barzahlung ist der günstige Weg zum Traummobil. Mit dem Begleichen des Kaufpreises gehört das Fahrzeug sofort Ihnen und Sie brauchen sich keine Gedanken über die Kosten für einen Kredit zu machen. Allerdings geht es um viel Geld, und wer die benötigte Summe nicht auf der hohen Kante hat, aber nicht lange sparen möchte, muss einen Kredit aufnehmen. Die Finanzierungsmöglichkeiten für Reisemobile gleichen dabei in vielen Belangen der Finanzierung eines Pkws.

Auf test.de finden Sie Beiträge mit umfassenden Informationen zur Autofinanzierung und einen Finanzierungsrechner, mit dem Sie die Angebote unterschiedlicher Anbieter vergleichen und herausfinden können, mit welcher der möglichen Finanzierungsvarianten Sie persönlich besser fahren.

Finanzierungsmöglichkeiten im Vergleich

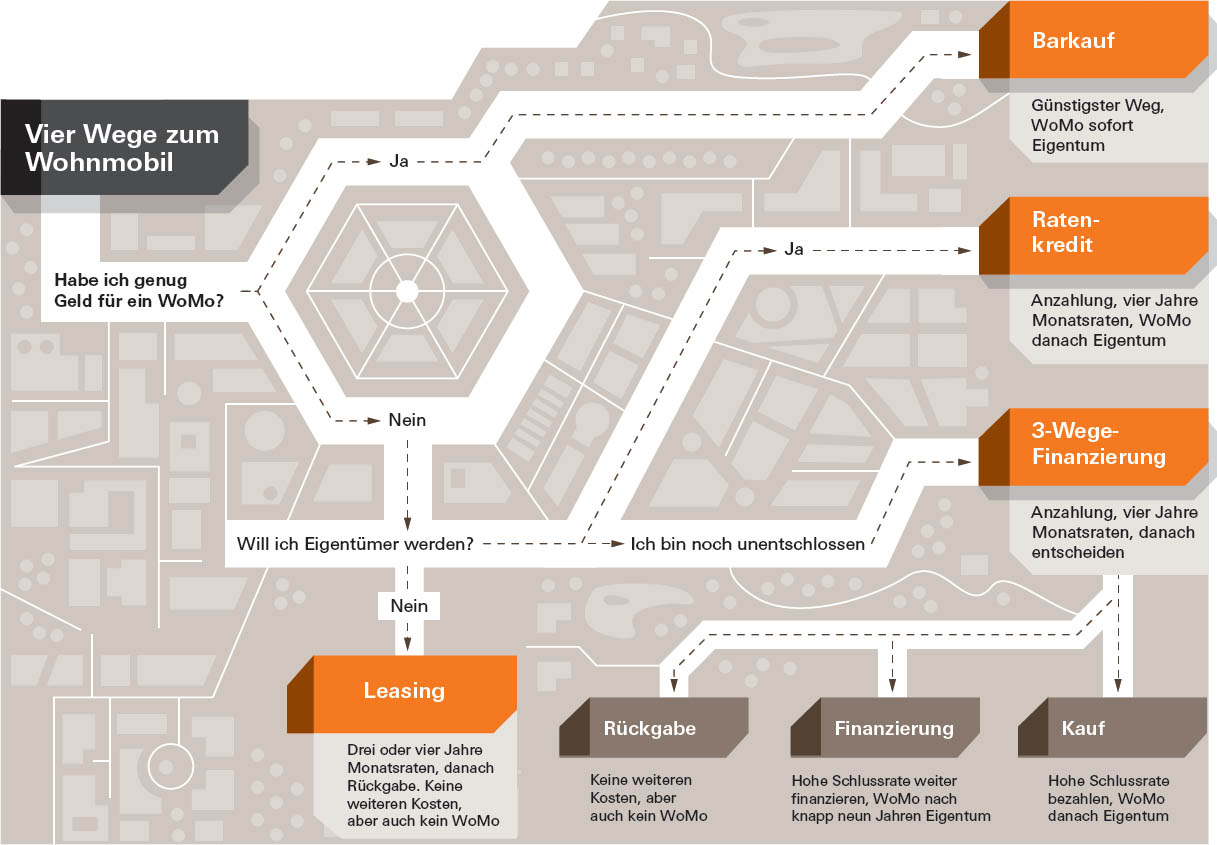

Grundsätzlich gibt es zur Finanzierung eines neuen Wohnmobils die folgenden Möglichkeiten. Welche davon im persönlichen Einzelfall die günstigste Lösung ist, lässt sich nicht pauschal beantworten.

1. KLASSISCHER RATENKREDIT

1. KLASSISCHER RATENKREDIT

Dabei wird üblicherweise eine Anzahlung in Höhe zwischen 20 % und 40 % des Kaufpreises geleistet und die Differenz per Kredit finanziert, der in konstanten, monatlichen Raten zurückgezahlt wird. Nach dem Kauf geht das Reisemobil in den Besitz des Käufers über. Die Höhe der monatlichen Belastung hängt dabei von der Kreditsumme, der Laufzeit, dem persönlichen finanziellen Spielraum und dem effektiven Jahreszins ab. Der Vorteil bei der Ratenzahlung liegt in einer klaren Kostenstruktur und verlässlichen monatlichen Belastungen. Für möglichst niedrige Raten sind allerdings eine hohe Anzahlung oder eine lange Laufzeit erforderlich. Aufgrund des geringeren Wertverlusts von Wohnmobilen im Vergleich zu Pkws sind zwar Laufzeiten von bis zu zehn Jahren möglich, eine möglichst kurze Laufzeit, um den Zinsaufwand zu minimieren, ist dennoch erstrebenswert.

2. BALLON-KREDIT (SCHLUSSFINANZIERUNG)

Hier handelt es sich um eine spezielle Form der Ratenfinanzierung, bei der das dicke Ende am Schluss wartet. Zunächst sind die Raten über einen langen Zeitraum sehr niedrig. Die geringen Monatsraten sind verlockend, dürfen aber nicht darüber hinwegtäuschen, dass bis zu 50 % des Kaufpreises als Schlussrate offen bleiben. Hier ist Vorsicht geboten und die Belastung am Ende der Laufzeit darf nicht unterschätzt werden. Diese Form der Finanzierung ist eigentlich nur sinnvoll, wenn in absehbarer Zukunft ein planbarer, größerer Geldbetrag zu erwarten ist, beispielsweise weil Sie mit der Anschaffung des neuen Reisemobils nicht warten möchten, bis die Lebensversicherung oder ein Sparvertrag fällig wird.

3. DREI-WEGE-FINANZIERUNG

Die dritte Möglichkeit stellt eine Variante des Ballon-Kredits dar, bieten Ihnen am Ende aber drei Möglichkeiten. Sie leisten eine Anzahlung, müssen aber nicht den gesamten Kaufpreis finanzieren und profitieren von niedrigen, monatlichen Raten. Dank eines Rückgaberechts, das sich die Anbieter allerdings meist teuer bezahlen lassen, können Sie am Ende der Laufzeit entscheiden, ob Sie das Reisemobil durch die Zahlung einer (hohen) Abschlussrate kaufen oder an den Händler zurückgeben oder weiterfinanzieren.

Wer bietet Finanzierungslösungen für Reisemobile?

Sowohl die Hersteller (z. B. Erwin Hymer Group Finance, Knaus Tabbert Finance) wie auch die Händler möchten ihren Kunden den Kauf der teuren Gefährte schmackhaft und möglichst einfach machen und arbeiten zu diesem Zweck mit Banken zusammen, die sich auf die Finanzierung von Freizeitfahrzeugen spezialisiert haben. Häufige Geldhäuser in diesem Zusammenhang sind beispielsweise die Santander Consumer Bank, Auto Bank und FCA-Bank. Zusätzlich sollten Sie sich in jedem Fall auch bei Ihrer Hausbank über die Konditionen für ein Verbraucherdarlehen informieren. Hausbesitzer können alternativ ein Hypothekendarlehen aufnehmen, welches sich meist durch günstigere Konditionen auszeichnet, da die eigene Immobilie als Sicherheit dient. Allerdings fallen in diesem Fall zusätzliche Kosten an, beispielsweise für den Notarbesuch, um die Grundschuld der Immobilie im Grundbuch eintragen zu lassen, und die Möglichkeiten, den Kredit durch Sonderzahlungen rascher zu tilgen, sind weniger flexibel.

Leasing als Alternative zur Finanzierung

Wenn der Besitz eines eigenen Wohnmobils für Sie keine gravierende Rolle spielt, kann auch das Leasing interessant sein. Das gilt vor allem für Selbstständige, die die Anzahlung und Leasingraten als Betriebsausgaben geltend machen können. Die monatliche Rate fällt im Vergleich zum Ratenkredit oftmals deutlich niedriger aus. Allerdings erwerben Sie durch den Leasingvertrag nur ein Nutzungsrecht für das Wohnmobil über einen bestimmten Zeitraum. Das Fahrzeug selbst bleibt Eigentum des Leasinganbieters. Nachträgliche Änderungen wie die Montage einer Satellitenanlage sind daher nur nach Rücksprache möglich. Am Ende der Vertragslaufzeit können Sie den Leasingvertrag verlängern, das Wohnmobil an den Händler zurückgeben oder zum verbliebenen Kaufpreis erwerben. Dessen Höhe ergibt sich je nach Vertrag aus einer Restwert- oder Kilometerabrechnung. Letztere Variante ist in der Regel die bessere Wahl, da man die jährlich zurückgelegten Kilometer anhand der Erfahrung aus der Vergangenheit meist zuverlässiger einschätzen kann, als den Wertverlust des Fahrzeugs.

Ein neues Wohnmobil kostet eine Stange Geld. Unsere Grafik zeigt die unterschiedlichen Finanzierungsmöglichkeiten sowie die jeweiligen Vor- und Nachteile.

Bei einer Kreditvergabe durch ihre Hausbank treten Sie gegenüber dem Händler als Barzahler auf und können mit etwas Verhandlungsgeschick eventuell einen Barzahlerrabatt aushandeln.

Bevor Sie die Finanzierung unter Dach und Fach bringen, ist es unbedingt zu empfehlen, mehrere Anbieter miteinander zu vergleichen. Als Richtschnur für die Beurteilung von Angeboten mit unterschiedlicher Ratenhöhe und Laufzeit dient der effektive Jahreszins. Er gibt in Prozent an, welche Kosten Sie für Darlehen pro Jahr bezahlen müssen, und grundsätzlich ist das Angebot mit dem niedrigsten Wert am günstigsten.

VERSTECKTE ZUSATZKOSTEN

Bei der Ausweisung des effektiven Jahreszinses sind die Banken dazu verpflichtet, alle mit dem Kredit in Zusammenhang stehende Kosten zu berücksichtigen. Das hält die Geldhäuser aber nicht davon ab, die Kosten durch mehr oder weniger versteckte Zusatzleistungen in die Höhe zu treiben. Typisches Beispiel ist eine Restschuldversicherung, die oftmals mit angeboten wird. Sie springt ein, wenn der Schuldner die laufenden Raten aufgrund von Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit nicht mehr bedienen kann. Hier ist Vorsicht geboten, denn die Policen sind in der Regel sehr teuer und werden schon beim Abschluss fällig.

Voraussetzungen für eine Wohnmobilfinanzierung

Voraussetzung ist wie bei jedem Kredit eine Bonitätsprüfung, bei der die Bank die Kreditwürdigkeit des potenziellen Käufers bei der Schufa abfragt. Eine Anzahlung ist für die Kreditvergabe nicht in jedem Fall erforderlich, aber sehr zu empfehlen, um die Darlehenssumme und damit die Zinsbelastung zu senken.

Die Laufzeit des Kredits hängt entscheidend von der Ausgangshöhe des Kredits und den finanziellen Möglichkeiten des Schuldners ab. Um den Kredit möglichst rasch zu tilgen, ist eine kurze Laufzeit erforderlich, allerdings sollte die monatliche Rate einen ausreichenden Puffer für unerwartete Ausgaben lassen.

Hier gilt es, ganz genau zu rechnen, um ein optimales Verhältnis zwischen der Höhe der monatlichen Raten und der Dauer der Laufzeit zu finden. Darüber hinaus sollten Sie beim Abschluss auf eine Möglichkeit von Sondertilgungen bestehen. So lässt sich der Kredit schneller zurückzahlen, falls Sie einmal besonders gut bei Kasse sind.

Der Kauf

Sobald Sie sich für ein bestimmtes Modell entschieden haben, können Sie sich auf die Suche nach dem günstigsten Angebot machen. Spätestens jetzt sollten Sie eine Probefahrt vereinbaren. Wie es der Name nahelegt, ist ein Wohnmobil nicht ausschließlich zum „Wohnen“, sondern auch zum „Fahren“ da, und erst wenn Sie selbst hinter dem Steuer Platz genommen haben, können Sie beurteilen, wie Sie mit dem jeweiligen Fahrzeug im Straßenverkehr zurechtkommen (so ist z. B. die hohe Sitzposition ungewohnt und durch den hohen Aufbau wird die Sicht zur Seite eingeschränkt) und ob Ihnen die gewählte Motorleistung ausreicht.

Falls der Händler in einer Gegend mit viel Verkehr liegt, empfiehlt es sich, mit dem Verkaufspersonal zu besprechen, ob nicht die Möglichkeit zu einer Probefahrt in einer ruhigeren Umgebung möglich ist. Selbst gelenkt haben, sollten Sie das neue Reisemobil vor dem Kauf aber in jedem Fall.

Haben Sie die Kaufentscheidung getroffen, geht es an die Vertragsverhandlungen, und es ist Verhandlungsgeschick gefragt, um einen möglichst großen Rabatt herauszuholen. Achten Sie darauf, dass jegliche Zusatzausstattung vom Navigationsgerät über eine zusätzliche Dachluke bis hin zur Gasflasche schriftlich festgehalten wird. Anschließende Nachverhandlungen sind praktisch ausgeschlossen. Außerdem sollten Sie auf die Zusage eines festen Liefertermins bestehen. Vermeiden Sie nach Möglichkeit die Angabe einer Lieferfrist oder schwammige Zusagen wie „schnellstmöglich“ und bestehen Sie auf die Nennung eines konkreten Datums.

Üblicherweise legt Ihnen der Verkäufer zunächst eine „verbindliche Bestellung“ zur Unterschrift vor. Ein Widerrufsrecht besteht anschließend in der Regel nicht mehr. Der Kaufvertrag kommt aber erst zustande, wenn der Verkäufer die Bestellung ausdrücklich annimmt.

Nach dem Kauf

Sobald das bestellte Fahrzeug beim Händler eingetroffen ist, wird dieser Sie benachrichtigen und Sie können das neue Wohnmobil abholen. Überzeugen Sie sich bei einer Probefahrt, dass das Fahrzeug keine Mängel aufweist. Wenn alles in Ordnung ist, steht dem Urlaub im neuen rollenden Feriendomizil nichts im Wege. Bevor Sie zum großen Roadtrip aufbrechen, empfiehlt sich zunächst eine kürzere Reise, um mit dem neuen Wohnmobil vertraut zu werden und im Praxisbetrieb zu prüfen, ob alles so funktioniert wie es soll.

Gewährleistung und Garantie

Ein tropfender Wasserhahn, nicht funktionierende Steckdosen oder ein Kühlschrank, der nicht kühlt – die Liste an möglichen Defekten bei einem Wohnmobil ist lang. Auch wenn die Hersteller im eigenen Interesse strenge Qualitätskontrollen durchführen, können Fehler passieren und das ist für alle Beteiligten ärgerlich.

Wer aber kommt für die Reparaturkosten im Schadensfall auf? Dabei ist grundsätzlich zwischen zwei Sachverhalten zu unterscheiden, die im allgemeinen Sprachgebrauch gerne vermischt werden. Die Sachmängelhaftung (Gewährleistung) ist ein gesetzlicher Anspruch gegenüber dem Händler. Bei der Garantie handelt es sich um eine freiwillige Zusage, die in der Regel vom Hersteller versprochen wird. Für Mängel am neu gekauften Wohnmobil muss daher in der Regel der Verkäufer einstehen und z. B. ein defektes Fenster reparieren oder einen nicht funktionierenden Kühlschrank austauschen. Das kann je nach Art der Reparatur kürzer oder länger dauern, zwei Wochen sind in den meisten Fällen aber angemessen.

Garantieverlängerung

Wie bereits erwähnt, handelt es sich beim Garantieversprechen um eine freiwillige Leistung des Herstellers. Ergänzend zur üblichen Garantiedauer von zweiJahren, gewähren viele Wohnmobilhersteller eine zusätzliche Dichtigkeitsgarantie von fünf bis zwölf Jahren für ihre Aufbauten.

Um sich vor dem Risiko hoher Reparaturkosten am Ende der Herstellergarantie zu schützen, bieten viele Händler die Möglichkeit, die Garantieleistung um bis zu drei Jahre zu verlängern. Eine solche Garantieverlängerung umfasst je nach Angebot die Bauteile des Basisfahrzeugs, z. B. Motor und Getriebe, sowie die Komponenten des Aufbaus, z. B. das Wasser- und Abwassersystem. Achtung: Damit der Schutz greift, müssen die vom Hersteller vorgeschriebenen Pflege- und Wartungsintervalle eingehalten werden.

Über die Kosten und Modalitäten im Detail sollte man sich in jedem Fall gut beraten lassen – und ob sich der Abschluss einer Garantieverlängerung rentiert oder nicht, hängt von einer ganzen Reihe Faktoren ab.

Grundsätzlich lässt sich sagen, dass eine Garantieverlängerung umso sinnvoller wird, je höher der Anschaffungspreis ist. Auch Besitzer, die ihr Reisemobil häufig und intensiv nutzen, werden eher von einem Reparaturkostenschutz profitieren.

Gut zu wissen: Soll ein Fahrzeug innerhalb der Dauer der Garantieverlängerung weiterverkauft werden, kann die Zusatzversicherung an den neuen Besitzer übertragen werden.

Preisbeispiele für die Neuwagen-Anschlussgarantie für Fahrzeuge bis 24 Monate nach Erstzulassung der Erwin Hymer Group.

Quelle: www.hymer.com/de/de/service/anschlussgarantie

Die gesetzlich geregelte Gewährleistungsfrist beträgt zwei Jahre. Bei Gebrauchtfahrzeugen kann die Frist auf zwölf Monate gekürzt werden. Tritt der Defekt innerhalb von sechs Monaten nach dem Kauf auf, so geht der Gesetzgeber von der Vermutung aus, dass der Fehler schon von Beginn an vorhanden war. Nach dieser Frist kehrt sich die Beweislast um, und Sie als Käufer müssen nachweisen, dass der Mangel bereits bei der Fahrzeugübergabe vorhanden war.

Ein oft auftretender Streitpunkt beim Thema Sachmängelhaftung ist der kleine, aber feine Unterschied zwischen einem tatsächlichen technischen Mangel und dem üblichen Verschleiß, der nicht in jedem Fall so eindeutig ausfällt, wie z. B. bei abgenutzten Bremsbelägen oder Reifen, die beide nicht unter die Gewährleistung fallen. In jedem Fall stellt die gütliche Einigung mit dem Händler die beste Lösung dar. Sollte der sich aber nicht kooperativ zeigen, ist in schwerwiegenden Fällen eine juristische Beratung dringend angeraten, um sich zusätzlichen Ärger zu ersparen, denn das Thema Sachmängelhaftung ist sehr komplex.

Im Gegensatz zur Sachmängelhaftung ist die Garantie eine freiwillige Leistung und wird üblicherweise vom Hersteller eingeräumt. Ein typisches Beispiel dafür ist z. B. eine Dichtigkeitsgarantie, die viele Hersteller von teil- oder integrierten Wohnmobilen ihren Kunden geben. Die versprochenen Leistungen sind dabei oft an bestimmte Voraussetzungen geknüpft, wie beispielsweise ein maximaler Kilometerstand oder eine regelmäßige Prüfung.

Wohnmobilversicherung

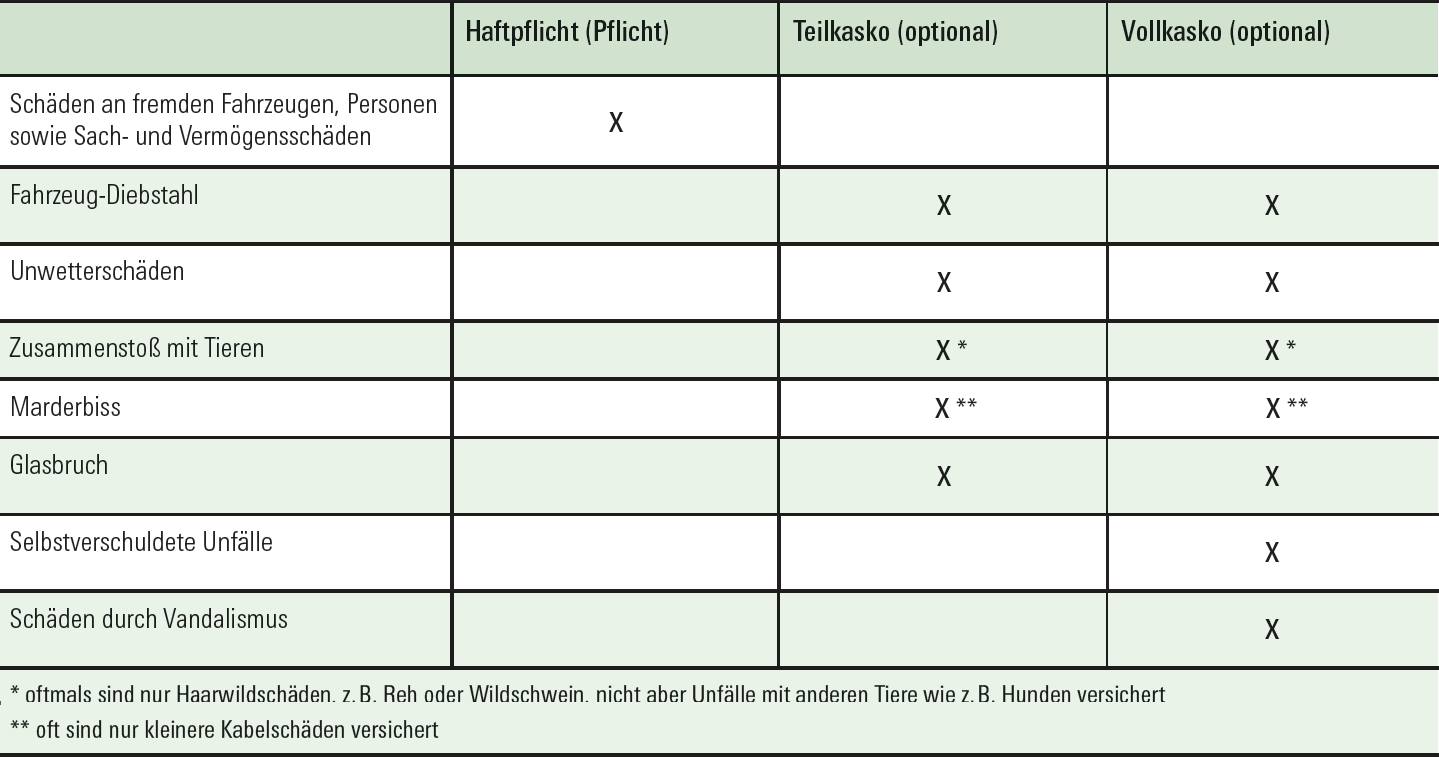

Ein Reisemobil stellt einen beträchtlichen Wert dar und erfordert daher einen adäquaten Versicherungsschutz. Pflicht ist – wie bei jedem anderen Auto auch – die Haftpflichtversicherung, ohne die ein Fahrzeug in Deutschland gar nicht zugelassen werden kann. Sie deckt alle Schäden ab, die Sie bei anderen Menschen oder deren Hab und Gut verursachen.

Teil- oder Vollkasko?

Die darüber hinausgehende Kaskoversicherung ist freiwillig und unterteilt sich in Teil- oder Vollkasko. Die Teilkasko versichert das Fahrzeug gegen Brand, Explosion, Diebstahl, Marderbiss, Glasbruch oder Elementarschäden. Die Vollkasko deckt zusätzlich Vandalismus und Schäden am Fahrzeug ab, die man selbst verursacht.

Die Unterschiede der einzelnen Versicherungsarten im Überblick

Vor der Fahrt ins Ausland ist unbedingt der Geltungsbereich der Kfz-Versicherung zu klären.

Insbesondere bei Neufahrzeugen und bei hohem Schadenfreiheitsrabatt für unfallfreies Fahren ist eine Vollkaskoversicherung sehr sinnvoll. Bei Finanzierungs- und Leasingfahrzeugen ist sie oftmals obligatorisch.

Die Höhe der Versicherungsprämie bemisst sich u. a. an der Höhe des Listenneupreises zum Zeitpunkt der Erstzulassung des Reisemobils. Dabei sollten Sie nicht vergessen, auch alle fest am Fahrzeug montierten Anbauteile wie Solarmodule, Heckträger oder Markise mitanzugeben, damit diese im Versicherungsschutz eingeschlossen werden.

Zusätzliche Punkte, die sich auf die Beitragshöhe auswirken, sind die Schadensfreiheitsklasse (SG), die bei Wohnmobilen weniger breit gestaffelt ist als bei Pkw sowie die Selbstbeteiligung. In unserem Preisvergleich beträgt der Unterschied zwischen 300 € statt 1 000 € Selbstbeteiligung im Schadensfall in der Kaskoversicherung im Schnitt 150 € im Jahr.

Kompliziert wird die Auswahl der am besten geeigneten Versicherungsgesellschaft, durch ein nahezu unüberschaubares Dickicht an Faktoren, die sich auf die Höhe der Versicherungsprämie auswirken. Rabatte gibt es z. T. für GfK-Dächer, da diese unempfindlicher gegen Hagelschäden sind, aber auch der Beruf (Beamter oder nicht), die Dauer des Führerscheinbesitzes, die jährliche Fahrleistung und vieles mehr spielen eine Rolle. Weitere Informationen zum Thema Wohnmobil-Versicherung finden Sie in einem kostenpflichtigen Artikel auf test.de.

Der Kfz-Versicherungsvergleich der Stiftung Warentest greift Ihnen auf der Suche nach der für Sie optimalen Wohnmobil-Versicherung unter die Arme. Das Onlineangebot kostet 7,50 € und umfasst neben dem eben genannten Testbericht auch einen 13-monatigen Zugang zum individuellen Versicherungsvergleich, sodass Sie auch im folgenden Jahr ein günstiges Versicherungsangebot ermitteln können.

Versicherungsschutz auf Auslandsreisen

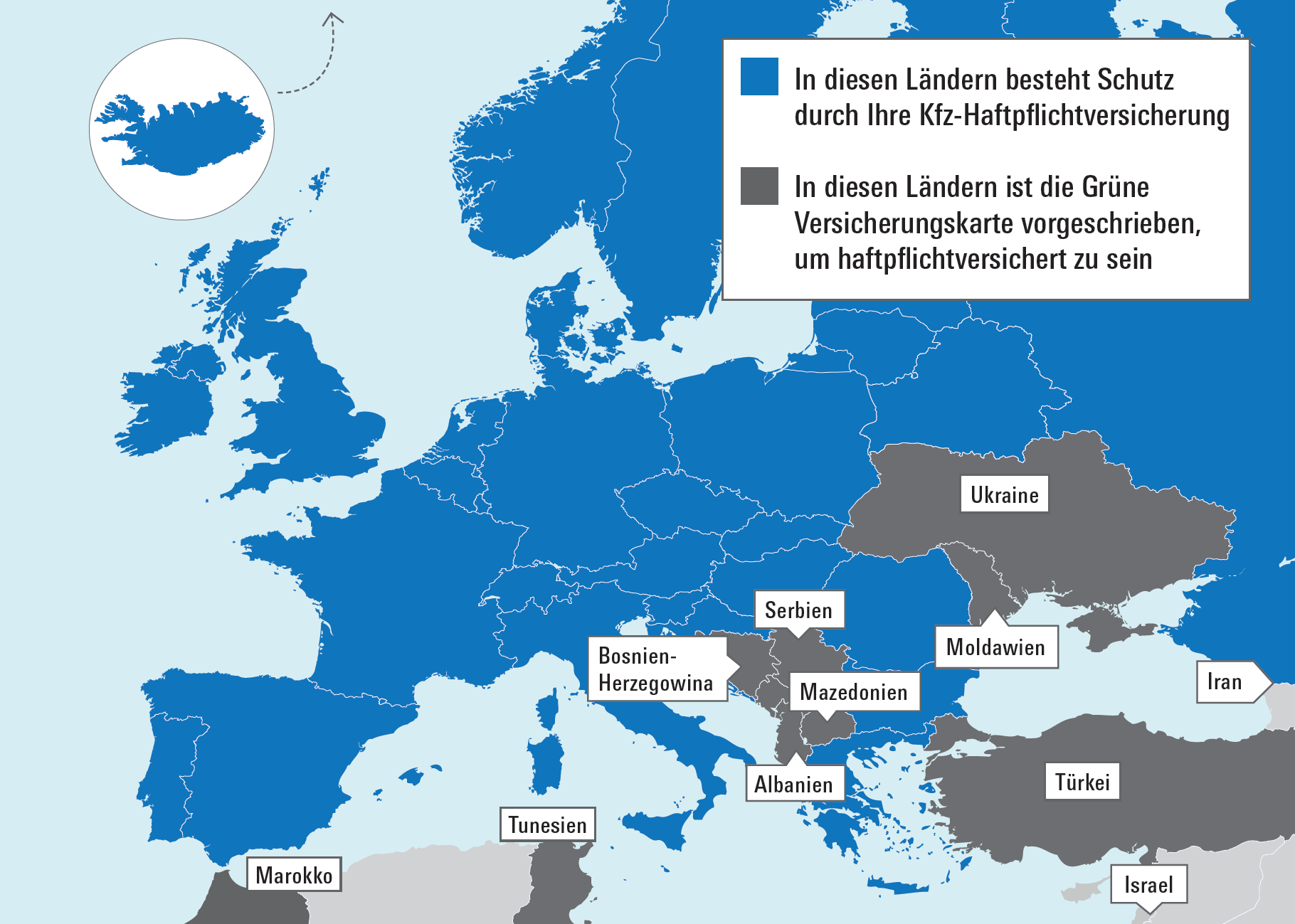

Spätestens wenn es mit dem Wohnmobil auf große Reise ins Ausland gehen soll, ist es an der Zeit, sich über den Geltungsbereich der Kfz-Versicherung zu informieren. Grundsätzlich gilt die Kfz-Versicherung in den geografischen Grenzen Europas sowie den außereuropäischen Gebieten im Geltungsbereich der EU.

Fahrten in Anrainerstaaten wie Marokko, Tunesien und in den europäischen Teil der Türkei sind oftmals kostenlos mitversichert. Als Nachweis benötigt man allerdings die sogenannte grüne Versicherungskarte, die man rechtzeitig vor der Reise beim Versicherer anfordern muss. Für Reisen in andere Regionen müssen Sie vor Reiseantritt den Geltungsbereich der Versicherung erweitern lassen.

Fahrzeugschutzbriefe

Ein Fahrzeugschutzbrief stellt eine sinnvolle Ergänzung zur Versicherung dar und zahlt sich vor allem im Falle einer Panne aus. Je nach Angebot umfassen die gängigen Schutzbriefe neben der Unfallhilfe und dem Abschleppen des Fahrzeugs auch den Krankenrücktransport, einen Schlüsselservice sowie den Ersatz von Reisedokumenten.

Fahrzeugschutzbriefe sind entweder bereits Bestandteil der Versicherung oder können separat dazugebucht werden und werden u. a. von den folgenden Automobilclubs angeboten:

App-Tipp

Mit der vom Europäischen Verbraucherzentrum herausgegebenen Web-App „Mit dem Auto ins Ausland“ haben Sie viele praktische Informationen für die Regelungen im Straßenverkehr auf dem Smartphone immer mit dabei: https://auto-app.eu/

Allgemeiner deutscher Automobilclub: www.adac.de

Automobilclub-Verkehr: www.acv.de

Auto Club Europa: www.ace.de

Autoclub von Deutschland: www.avd.de

Mobil in Deutschland: www.mobil.org

Verkehrsclub Deutschland: www.vcd.org

Als Besitzer eines Reisemobils müssen Sie die Konditionen sehr genau unter die Lupe nehmen, da je nach Anbieter unterschiedliche Höchstgrenzen für die Fahrzeugabmessungen und das Gewicht gelten. Daher ist vor Vertragsabschluss unbedingt sicherzustellen, dass das eigene Wohnmobil im Schadenfall ohne Probleme und Zusatzkosten abtransportiert werden kann.

Inhaltsversicherung

Für die Dauer des Urlaubs ist das Wohnmobil ein zweites Zuhause auf Zeit und es fährt häufig eine Menge Gepäck und umfangreiche Multimediatechnik mit. Das lockt leider auch Diebe auf den Plan, und wenn das persönliche Hab und Gut entwendet wird, ist die Urlaubsfreude schnell getrübt. Mit der richtigen Versicherung lässt sich der Ärger um den Verlust der persönlichen Gegenstände zwar nicht vermeiden, aber immerhin können finanzielle Einbußen abgefedert werden.

Falls das Reisemobil bei einem Einbruch leer geräumt wird, übernimmt die Teilkasko allerdings nur die Schäden, die der Langfinger z. B. beim Einwerfen der Scheiben oder Aufbrechen der Tür verursacht hat. Die entwendeten Gegenstände dagegen sind nicht versichert. Dabei gilt der einfache Grundsatz: Alles, was nicht fest mit dem Auto verbunden ist, ist nicht versichert: Das fest eingebaute Autoradio ist versichert, eine tragbare Bluetooth-Box auf dem Tisch im Wohnraum nicht.

Auch eine vorhandene Hausratversicherung greift beim Diebstahl aus dem Wohnmobil in der Regel nicht, da sich deren Schutz auf das Wohngebäude beschränkt. Um auch hier Schutz zu genießen, müssen Sie einen Tarif abschließen, der den Hausratsschutz ausdrücklich auf Kfz erweitert, die an der Straße parken. Solche Zusätze gibt es. Ansonsten greift die Hausratspolice nur bei Einbruch in feste Gebäude wie Ferienwohnungen oder Hotelzimmer. Ein Wohnmobil gilt nicht als Gebäude – wohl aber Garagen oder öffentliche Parkhäuser. Wenn das Wohnmobil darin steht, ist es versichert. Aufgrund der meist niedrigen Deckungssumme sowie des Ausschlusses von elektronischen Geräten ist auch eine Reisegepäckversicherung nicht optimal. Den umfangreichsten Schutz für das Urlaubsgepäck im Wohnmobil bietet eine spezielle Inhaltsversicherung. Sie umfasst das gesamte Hab und Gut an Bord von Kleidung über Schuhe, Kochzubehör, Digitalkamera, Fernseher, Laptop und Tablet bis hin zu Sportgeräten wie Schlauchbooten, Kajaks, Surfbrettern samt Fahrrädern und Motorrollern. Grundsätzlich ausgenommen sind dagegen Bargeld, Kreditkarten, Schmuck, Dokumente und oft auch Smartphones. Es gelten aber Höchstsummen (z. B. 10 000 €), die Sie vor dem Vertragsabschluss kennen müssen.

Kosten sparen mit Saisonkennzeichen

Wintercamping ist nicht jedermanns Sache und wenn das Wohnmobil nicht über das ganze Jahr genutzt wird, kann sich ein Saisonkennzeichen lohnen, um die Beiträge für die Wohnmobilversicherung und die Höhe der Kfz-Steuer zu reduzieren, ohne dass das Fahrzeug jedes Jahr aufs Neue komplett stillgelegt und im Frühjahr wieder angemeldet werden muss. Unsere Modellrechnungen zeigen, dass im Schnitt 38 % Ersparnis möglich sind, wenn das Fahrzeug vom 1. April bis zum 31. Oktober angemeldet ist. Aber Vorsicht: Ein eigentlich günstiger Tarif kann als Saisonkennzeichen teuer sein.

Die einmaligen Kosten für die Beantragung eines Saisonkennzeichen belaufen sich auf rund 30 €. Da die Gebühr nicht bundeseinheitlich festgelegt ist, variieren die tatsächlich anfallenden Kosten je nach Wohnort und Zulassungsbehörde. Dabei müssen Sie sich einmalig auf die Gültigkeitsdauer festlegen. Gut zu wissen: Der Schadensfreiheitsrabatt verbessert sich meist nur, wenn das Fahrzeug mindestens sechs Monate nicht ruht.

Die meisten Wohnmobilfahrer entscheiden sich für den Zeitraum von April bis Oktober. Die Nutzungsmöglichkeit des Wohnmobils ist unweigerlich an den gewählten Zulassungszeitraum gekoppelt. Angesichts eines milden Frühlings schon im März in die Campingsaison zu starten oder an einem sonnigen Novemberwochenende zu einer Spritztour aufzubrechen, ist nicht möglich.

Optisch unterscheiden sich Saisonkennzeichen von regulären Kfz-Kennzeichen durch die beiden Zahlen zwischen eins und zwölf am rechten Rand, die den Zulassungszeitraum angeben. In der Winterpause muss das Reisemobil auf einem privaten Grundstück oder in einer Garage geparkt werden. Das Abstellen am Straßenrand ist nicht gestattet und kann mit einem Bußgeld in Höhe von 40 € geahndet werden.

Gut zu wissen: Liegt der Termin der Hauptuntersuchung außerhalb des Zulassungszeitraum, so muss die Fahrt zur Prüfstelle unmittelbar zu Beginn der neuen Saison erfolgen.

Die Jahresprämie für eine Inhaltsversicherung beläuft sich auf 100 bis 200 €. Dabei ist der Inhalt des Wohnmobils nicht nur gegen Diebstahl, sondern auch gegen einen Schaden bei Brand, Explosion oder Umweltkatastrophen wie Blitzschlag oder Überschwemmung versichert. Der Schutz bezieht sich dabei auf alle beweglichen Teile im Reisemobil und so werden z. B. Campingmöbel, die auf dem Campingplatz aus dem Vorzelt entwendet werden nicht ersetzt.

Ob eine Inhaltsversicherung sich lohnt, lässt sich nicht pauschal sagen und hängt vom Einzelfall ab. Am besten listen Sie daher auf, welchen Wert das mitgeführte Gepäck in Ihrem Fall besitzt, um entscheiden zu können, ob eine Inhaltsversicherung abgeschlossen werden sollte oder nicht.

Vor dem Vertragsabschluss empfiehlt sich, wie bei jeder anderen Versicherung auch, das Kleingedruckte unter die Lupe nehmen. Prüfen Sie, ob die Deckungssumme ausreicht, das gilt insbesondere, wenn Sie teure Sportgeräte wie beispielsweise E-Bikes mitführen. Zudem sollten Sie kontrollieren, was im Einzelnen versichert ist, denn gerade bei Elektrogeräten gibt es große Unterschiede zwischen den Anbietern. Manchmal sind Tablets und Notebooks versichert, manchmal nicht. Auch macht mancher Versicherer strenge Vorgaben in Bezug auf die Schlösser, mit denen Fahrräder an den Heckträger angeschlossen werden müssen, damit der Versicherungsschutz im Ernstfall greift.

Zulassung

Üblicherweise übernimmt der Händler die notwendigen Formalitäten, um das neu erworbene Wohnmobil zuzulassen. Falls Sie, z. B. beim Kauf eines gebrauchten Wohnmobils von privat, die Zulassung selbst erledigen müssen, wenden Sie sich an die für Ihren Wohnsitz zuständige Zulassungsstelle. Für den reibungslosen Ablauf der Anmeldung werden eine ganze Reihe von Dokumenten benötigt, und zwar Ausweis, Versicherungsbestätigung (eVB-Nummer als elektronische Versicherungsbestätigung), die EG-Übereinstimmungserklärung (COC) sowie die Zulassungsbescheinigung Teil II. Außerdem wird eine Einzugsermächtigung zur Begleichung der Kfz-Steuer verlangt.

Kfz-Steuer

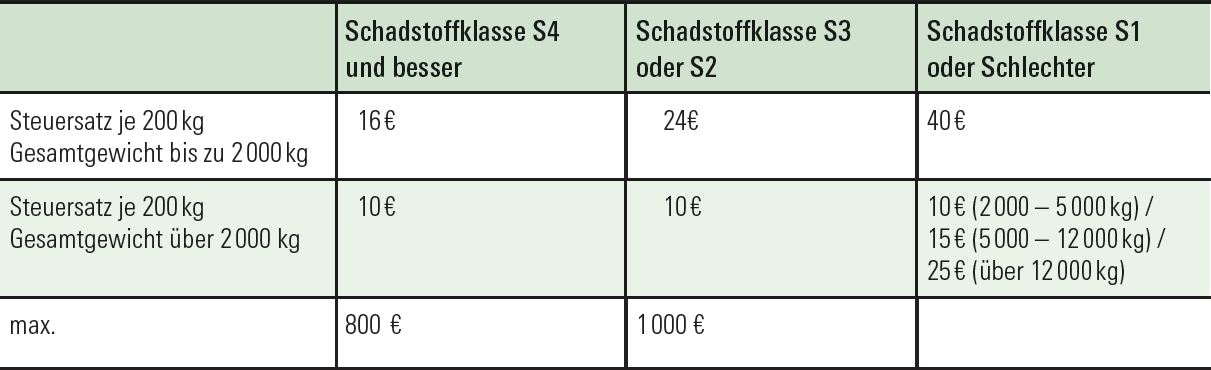

Der Steuerbescheid kommt umgehend nach der Anmeldung des Reisemobils ins Haus. Die Höhe der Kfz-Steuer für ein Wohnmobil richtet sich nach der zulässigen Gesamtmasse und der Schadstoffklasse.

Eine komfortable Möglichkeit, um die Höhe der Kfz-Steuer bereits vor dem Kauf abzuschätzen, bietet das Bundesfinanzministerium auf seiner Website https://www.bundesfinanzministerium.de/Web/DE/Service/Apps_Rechner/KfzRechner/KfzRechner.html.

Die Steuersätze umfassen eine große Spannweite und reichen, je nach Schadstoffklasse, von 10 bis 40 € je angefangene 200 kg Gesamtgewicht. Für ein aktuelles Wohnmobil mit einem zulässigen Gesamtgewicht von 3,5 Tonnen und der besten Schadstoffklasse S4 beläuft sich die jährliche Kfz-Steuer z. B. auf 10 x 16 € + 8 x 10 € = 240 €.

Die Schadstoffklasse ist nur mit dem Umweg über die Emissions-Schlüsselnummer zu ermitteln. Diese finden Sie in der Zulassungsbescheinigung Teil I im Feld 14.1 (in der Mitte des Dokumentes) bzw. im alten Fahrzeugschein (bis 9/2005) im Feld „zu 1“ (im oberen Teil des Dokumentes). Anhand der beiden Ziffern dieses Codes können Sie der folgenden Tabelle die dazugehörige Schadstoffklasse entnehmen.

Emissions-Schlüsselnummer im Fahrzeugschein

Die Emissions-Schlüsselnummer verrät die Schadstoffklasse.

Wohnmobile bis 2 800 kg zulässigem Gesamtgewicht |

Wohnmobile über 2 800 kg zulässigem Gesamtgewicht |

Schadstoffklasse |

11–14, 16, 18–24, 28, 29, 34, 40, 77 |

10–12, 30–32, 40–43, 50–53 |

S1 |

25–27, 35, 41, 49, 50–52, 71 |

20–22, 33, 44, 54, 60, 61 |

S2 |

30, 31, 36, 37, 42, 44–48, 67–70, 72 |

34, 45, 55, 70, 71 |

S3 |

32, 33, 38, 39, 43, 53–66, 73 |

35, 80, 81 |

S4 |

74, 35A0 – 35 M0 |

83, 84, 35A0 bis 35 M0 |

S5 |

36N0 – 36 Z0, 66A0 – 66C0 |

S6 |

75 |

90, 91 |

EEV |

00–10, 15, 17, 88, 98 |

00, 01, 02, 88, 98 |

sonstige |

Kraftfahrzeugsteuer für Wohnmobile

Für die Steuerhöhe eines Wohnmobils sind nur Gewicht und Schadstoffklasse entscheidend.

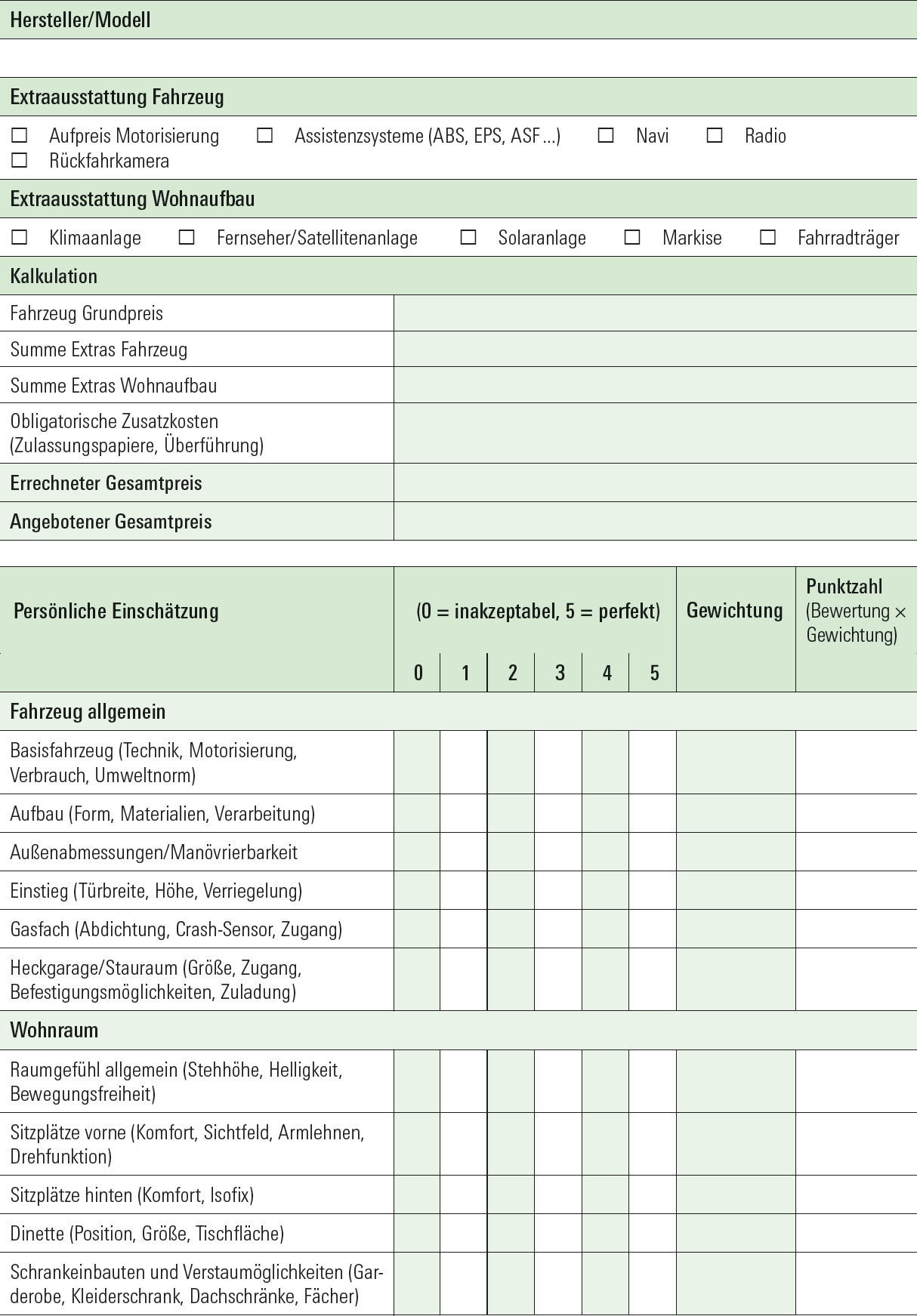

Individueller Bewertungsbogen für den Wohnmobilkauf