Sumário: 23.1. Generalidades e antecedentes históricos – 23.2. Conceito e natureza jurídica – 23.3. Cabimento e imperatividade do recolhimento – 23.4. Alíquotas – 23.5. Base de cálculo – 23.6. Prazos para recolhimento – 23.7. Afastamentos – 23.8. Contrato nulo por ausência de concurso público – 23.9. Atualização dos valores depositados – 23.10. Aposentadoria espontânea – 23.11. Prescrição do FGTS – 23.12. Movimentação da conta vinculada (saque) – 23.13. Fiscalização do FGTS – 23.14. Administração do Fundo: 23.14.1. Conselho Curador; 23.14.2. Ministério da Ação Social → gestor da aplicação; 23.14.3. Caixa Econômica Federal – CEF → agente operador – 23.15. Deixadinhas.

Marcadores: FUNDO DE GARANTIA DO TEMPO DE SERVIÇO – FGTS; MULTA COMPENSATÓRIA DO FGTS; PRESCRIÇÃO TRINTENÁRIA.

Material de estudo:

✓ Legislação básica: CRFB/88, art. 7º, III; Lei nº 8.036/1990, art. 1º-30.

✓ Legislação para estudo avançado: Decreto nº 99.684/1990.

✓ Jurisprudência: Súm. 63, 98, 125, 206, 305, 362, TST; OJ SDI-1 42, 195, 232, 302, 341, 344, 361, 363, TST.

✓ Doutrina ( – )

Estratégia de estudo sugerida:

O estudo do FGTS passa necessariamente pela memorização da lei de regência. Há que se prestar especial atenção aos primeiros artigos, os quais têm sido explorados de forma reiterada em concursos recentes.

Talvez seja este o único tema cujo estudo da doutrina é quase irrelevante, tendo em vista a maneira como as questões são elaboradas.

Como mencionado no capítulo anterior, o FGTS surgiu em substituição ao regime celetista da indenização por tempo de serviço e da estabilidade decenal.

De 1966 a 1988, foi facultativo (em tese o empregado fazia opção pelo regime), e, a partir da Constituição de 1988, tornou-se obrigatório para todos os empregados, substituindo definitivamente o regime anterior celetista.

Neste sentido, a Súmula 98 do TST:

Súm. 98. FGTS. Indenização. Equivalência. Compatibilidade. Res. 129/2005, DJ 20, 22 e 25.04.2005.

I – A equivalência entre os regimes do Fundo de Garantia do Tempo de Serviço e da estabilidade prevista na CLT é meramente jurídica e não econômica, sendo indevidos valores a título de reposição de diferenças.

II – A estabilidade contratual ou a derivada de regulamento de empresa são compatíveis com o regime do FGTS. Diversamente ocorre com a estabilidade legal (decenal, art. 492 da CLT), que é renunciada com a opção pelo FGTS.

O item I quer dizer que, embora o FGTS apresente, na prática, certa equivalência com o antigo sistema da indenização (8% × 12 meses do ano = 96% do salário do empregado, sem contar o FGTS recolhido sobre o décimo terceiro salário e sobre o terço de férias gozadas), o empregado não poderá reclamar eventuais diferenças, pois a equivalência é jurídica, levada a efeito através da revogação de um sistema (da indenização) por outro (do FGTS).

O item II, por sua vez, esclarece o óbvio: o regime do FGTS passou a ser obrigatório, pelo que substituiu o regime da estabilidade decenal. Logo, não há se falar em estabilidade decenal + FGTS. Por outro lado, caso tenha sido pactuada a estabilidade em cláusula contratual (contrato de trabalho) ou regulamentar (regulamento de empresa), esta será cumulada com o regime do FGTS, tendo em vista a compatibilidade entre os institutos.

Atualmente, a base legal do FGTS é a Lei nº 8.036/1990, regulamentada pelo Decreto nº 99.684/1990.

O Fundo de Garantia do Tempo de Serviço – FGTS é um fundo formado por recolhimentos mensais incidentes sobre a remuneração do empregado, efetuados em conta vinculada aberta na Caixa Econômica Federal – CEF em nome do trabalhador, que visa principalmente à subsistência do trabalhador durante o período de desemprego, em substituição à antiga indenização celetista prevista no art. 478 da CLT.

Subsidiariamente, os valores que formam o Fundo possibilitam o investimento em programas sociais de habitação, saneamento básico e infraestrutura urbana.

Quanto à sua natureza jurídica, há intensa discussão doutrinária, sendo apontadas diversas hipóteses, como tributo, contribuição parafiscal, indenização do tempo de serviço, salário diferido, entre outras.

O STF, por diversas vezes, afastou a possível natureza tributária do FGTS. Não obstante, ainda não há pacificação acerca de sua exata natureza jurídica, notadamente devido à sua característica multidimensional1. O que se tem como certo é que se trata de direito trabalhista, com inquestionável repercussão nesta seara do direito.

O recolhimento do FGTS é obrigatório a todo empregador. Com efeito, a CRFB/1988 tornou obrigatório o FGTS em relação a todo empregado, urbano e rural, com uma única exceção: o doméstico. Todavia, o recolhimento do FGTS para o empregado doméstico, que era facultativo por força de legislação infraconstitucional, também passou a ser obrigatório a partir da promulgação da Emenda Constitucional 72/20132.

Até mesmo em favor do avulso, que não é empregado, é obrigatório o recolhimento do FGTS. Neste sentido, a FCC (Técnico – TRT da 7ª Região – 2009) considerou correta a seguinte assertiva:

“O direito ao FGTS é assegurado ao trabalhador avulso.”

No mesmo sentido, a ESAF (AFT – MTE – 2006) considerou correta a seguinte assertiva:

“Trata-se (o FGTS3) de parcela imperativa mesmo em relação a determinado profissional que não mantém vínculo de natureza empregatícia com o tomador de serviços, qual seja o trabalhador avulso.”

No tocante aos servidores públicos stricto sensu (estatutários), o FGTS é indevido, pelo simples fato de que tais trabalhadores são protegidos pela estabilidade, não se sujeitando à despedida imotivada (art. 41 da CRFB/1988). Não obstante, o servidor público celetista da administração direta, autárquica ou fundacional faz jus ao FGTS, embora também seja estável (Súmula 390, I, do TST).

O FGTS mensal é devido, em regra, à razão de 8% da remuneração mensal do empregado (art. 15, caput, Lei nº 8.036/1990).

Para os aprendizes, a alíquota é de 2% sobre a remuneração mensal (art. 15, § 7º), salvo previsão mais benéfica em cláusula contratual, regulamentar ou norma coletiva.

Quanto à multa compensatória, devida no caso de dispensa sem justa causa, a alíquota aplicável é de 40% sobre o montante dos depósitos mensais devidos (art. 18, § 1º).

Se a rescisão ocorrer por culpa recíproca ou força maior, a alíquota da multa compensatória é de apenas 20% (art. 18, § 2º).

A alíquota do FGTS mensal incide sobre todas as parcelas remuneratórias pagas ao empregado, assim consideradas todas as parcelas cuja natureza seja salarial, bem como a média das gorjetas (art. 15, caput).

Neste sentido, a Súmula 63 do TST:

Súm. 63. Fundo de garantia (mantida). Res. 121/2003, DJ 19, 20 e 21.11.2003.

A contribuição para o Fundo de Garantia do Tempo de Serviço incide sobre a remuneração mensal devida ao empregado, inclusive horas extras e adicionais eventuais.

Observe-se, por oportuno, que qualquer parcela cuja natureza seja remuneratória compõe a base de cálculo do FGTS, independentemente da habitualidade do pagamento, conforme a regra geral de integração em outras parcelas trabalhistas. Todavia, há que se fazer uma importante distinção: uma parcela tipicamente salarial paga uma única vez (portanto, ausente a habitualidade) integra a base de cálculo do FGTS; por sua vez, o salário-utilidade só será assim considerado se o fornecimento da utilidade for habitual. Logo, as parcelas in natura fornecidas ao empregado (como, por exemplo, alimentação ou habitação) integrarão a base de cálculo do FGTS se o fornecimento for habitual, pois, do contrário, elas não configuram salário-utilidade.

Destarte, apenas parcelas cuja natureza seja indenizatória ou não remuneratória são excluídas da base de cálculo do FGTS (exemplo: ajuda de custo; diárias de viagem, desde que limitadas a até 50% do salário etc.).

Neste sentido, a FCC (Analista – TRT da 23ª Região – 2007) considerou incorretas as seguintes assertivas:

• “o FGTS incidirá sobre a ajuda de custo, comissões, gorjetas, gratificações e nas diárias de viagem que não excedam 50% do salário”;

• “integra a base de cálculo para incidência dos depósitos do FGTS o vale-transporte fornecido pelo empregador, havendo dispositivo legal expresso neste sentido”.

Seguindo a mesma linha de raciocínio, sobre as férias indenizadas não incide o FGTS. A propósito, a OJ 195 da SDI-1:

OJ-SDI1-195. Férias indenizadas. FGTS. Não incidência. Inserida em 08.11.2000 (inserido dispositivo – DJ 20.04.2005).

Não incide a contribuição para o FGTS sobre as férias indenizadas.

Quanto ao décimo terceiro, o FGTS incide inclusive sobre o valor indenizado na rescisão, tendo em vista que a Lei nº 8.036/1990 faz alusão expressa a tal parcela (art. 15, caput).

O aviso prévio, inclusive o indenizado, é base de incidência do FGTS. Em consonância com este entendimento, a Súmula 305 do TST:

Súm. 305. Fundo de garantia do tempo de serviço. Incidência sobre o aviso prévio (mantida). Res. 121/2003, DJ 19, 20 e 21.11.2003.

O pagamento relativo ao período de aviso prévio, trabalhado ou não, está sujeito a contribuição para o FGTS.

As parcelas de natureza salarial pagas ao empregado em virtude da prestação de serviços no exterior também compõem a base de cálculo do FGTS, nos termos da OJ 232 da SDI-1:

OJ-SDI1-232. FGTS. Incidência. Empregado transferido para o exterior. Remuneração (inserida em 20.06.2001).

O FGTS incide sobre todas as parcelas de natureza salarial pagas ao empregado em virtude de prestação de serviços no exterior.

A multa compensatória (40%) incide sobre o montante dos depósitos devidos ao longo de todo o contrato de trabalho, devidamente atualizados até a data do desligamento. Aplica-se a alíquota de 40% inclusive sobre os saques eventualmente realizados ao longo do contrato. Neste sentido, a OJ 42 da SDI-1 do TST:

OJ-SDI1-42. FGTS. Multa de 40%. DJ 20.04.2005.

I – É devida a multa do FGTS sobre os saques corrigidos monetariamente ocorridos na vigência do contrato de trabalho. Art. 18, § 1º, da Lei nº 8.036/1990 e art. 9º, § 1º, do Decreto nº 99.684/1990.

II – O cálculo da multa de 40% do FGTS deverá ser feito com base no saldo da conta vinculada na data do efetivo pagamento das verbas rescisórias, desconsiderada a projeção do aviso prévio indenizado, por ausência de previsão legal.

A hipótese fática do item I é a seguinte: imagine-se que, na vigência do contrato de trabalho, o empregado tenha sacado o FGTS depositado em sua conta vinculada, no valor de R$40.000,00, para comprar um imóvel financiado junto ao Sistema Financeiro de Habitação – SFH. Três anos depois da referida movimentação da conta vinculada (saque), este empregado é demitido sem justa causa. Na época da demissão, o saldo na conta vinculada era de R$15.000,00. Neste caso, a multa compensatória (40%) deve ser calculada sobre o valor sacado durante o contrato de trabalho (R$40.000,00), devidamente atualizado até a data do saque, mais os R$15.000,00 de saldo remanescente.

Observe-se que o item II se refere à data do saldo da conta vinculada que deve ser considerada para fins de cálculo da multa compensatória. Não se confunde, portanto, com a obrigatoriedade de recolhimento do FGTS sobre o aviso prévio indenizado.

Exemplo: o empregado foi demitido sem justa causa no dia 21 de março, com aviso prévio indenizado. As verbas rescisórias foram pagas em 31 de março (décimo dia, contado da comunicação de dispensa, conforme art. 477, § 6º, “b”, da CLT). A projeção do aviso prévio indenizado se estende de 22 de março a 20 de abril. Neste caso, é devido o recolhimento do FGTS incidente sobre o aviso-prévio indenizado (Súmula 305 do TST), e este valor integra a base de cálculo da multa compensatória, assim como todos os demais depósitos da conta vinculada. O sentido do item II da OJ 42 é outro: o saldo da conta vinculada que servirá de base de cálculo para a multa compensatória será aquele de 31 de março (dia do efetivo pagamento das parcelas rescisórias), e não o do dia 20 de abril (último dia da projeção do aviso prévio indenizado).

O FGTS mensal deve ser recolhido até o dia sete de cada mês (art. 15, caput), referente à remuneração do mês anterior. Observe-se que até o dia sete quer dizer que, se o dia sete não for dia útil, o pagamento deve ser antecipado para o dia útil anterior.

O FGTS rescisório, por sua vez, assim compreendido tanto o FGTS do mês de rescisão (incidente sobre as parcelas salariais da rescisão, normalmente saldo de salários e décimo terceiro proporcional) quanto a multa compensatória do FGTS, deve ser recolhido nos prazos para recolhimento das verbas rescisórias previstos no art. 477 da CLT, quais sejam, até o primeiro dia útil imediato ao desligamento, no caso de aviso prévio trabalhado ou término de contrato, ou até o décimo dia contado da notificação de dispensa, no caso de aviso prévio não trabalhado (art. 18, § 3º).

Advirta-se que o FGTS não pode ser pago diretamente ao empregado, conforme prevê o art. 15 da Lei nº 8.036/1990. Caso o empregador o faça, aplica-se o brocardo segundo o qual quem paga mal, paga duas vezes.

Nesta linha de entendimento, o Cespe (Analista – TRT da 17ª Região – 2009) considerou correta a seguinte assertiva:

“Os valores mensais correspondentes ao FGTS não podem ser pagos diretamente ao empregado”.

Como regra, o FGTS será devido sempre que o salário for devido. Assim, nas hipóteses de suspensão contratual, o FGTS normalmente não é devido, pois não há pagamento de salário.

Há, entretanto, duas exceções expressamente previstas na Lei do FGTS, a saber, o afastamento em virtude de acidente de trabalho e o afastamento para prestação do serviço militar obrigatório. Neste sentido, o art. 15, § 5º, da Lei nº 8.036/1990:

Art. 15. (...)

§ 5º O depósito de que trata o caput deste artigo é obrigatório nos casos de afastamento para prestação do serviço militar obrigatório e licença por acidente do trabalho.

(...)

Cuidado, pois a previsão de recolhimento do FGTS, nestes casos, não torna tais hipóteses interrupção contratual. A questão é abordada de forma detalhada nos itens 19.4.13 e 19.4.14 deste manual.

Outro aspecto interessante, cuja solução foi inclusive publicada no Informativo nº 10 do TST, diz respeito ao afastamento do empregado em razão de acidente de trabalho, e posteriormente convertido em aposentadoria por invalidez. Neste caso, a partir da aposentadoria por invalidez não são mais devidos os recolhimentos fundiários, conforme entendimento do TST ilustrado pelos seguintes julgados:

Recolhimento dos depósitos do FGTS durante a aposentadoria por invalidez. 1. Estabelece o artigo 15, cabeça, da Lei nº 8.036/90, a obrigação do empregador de recolher, na conta vinculada do FGTS, valor correspondente a 8% da remuneração mensal paga ou devida ao empregado. Referida obrigação pressupõe, assim, a existência de salário pago ou devido. O mesmo artigo 15, em seu § 5º, enumera, de forma taxativa, as exceções admissíveis a tal regra, ao estabelecer que, na hipótese de prestação de serviço militar ou de concessão de licença por acidente do trabalho – situações típicas de suspensão do contrato de emprego, em que não há pagamento de salários –, persistirá a obrigação do empregador de recolher a referida quantia a título de FGTS. 2. Assim, não tendo o referido dispositivo de lei excepcionado da regra geral a hipótese de suspensão do contrato de emprego decorrente da aposentadoria por invalidez, torna-se imperioso concluir que, durante o gozo do referido benefício previdenciário, o empregador encontra-se desobrigado do recolhimento dos referidos depósitos. Nesse sentido, inclusive, já se posicionou a colenda SBDI-I, em Sessão realizada com a totalidade dos seus integrantes, no dia 24/05/2012, quando do julgamento do processo TST-E-ED-RR 133900-84.2009.5.03.0057, Relator o Exmo. Ministro Horácio de Senna Pires. 3. Recurso de revista conhecido e provido (TST, 1ª Turma, RR-29-05.2011.5.05.0033, Rel. Des. Convocado: José Maria Quadros de Alencar, j. 30.10.2013, DEJT 08.11.2013).

Embargos em recurso de revista. Decisão embargada publicada na vigência da Lei 11.496/2007. Aposentadoria por invalidez decorrente de acidente de trabalho. Suspensão do contrato de trabalho. Depósitos do FGTS do período do afastamento. Lei 8.036/90. Dispõe o artigo 475 da CLT que a aposentadoria por invalidez acarreta a suspensão do contrato de trabalho. Por sua vez, a Lei 8.036/90, artigo 15, § 5º, determina que será causa de interrupção do contrato de trabalho, com obrigatoriedade de recolhimento do FGTS, o período de licença decorrente de acidente de trabalho. Assim, tratando-se de caso excepcional, no dizer do mestre baiano José Augusto Rodrigues Pinto, em que a lei empresta efeito anômalo em relação à espécie de suspensão, o dispositivo em questão deve ser restritivamente interpretado para se considerar devidos os depósitos do FGTS apenas na hipótese de recebimento do auxílio-acidente e não na de aposentadoria por invalidez decorrente de acidente de trabalho. Recurso de embargos conhecido e não provido (TST, Subseção I Especializada em Dissídios Individuais, E-ED-RR-133900-84.2009.5.03.0057, Rel. Min. Horácio Raymundo de Senna Pires, j. 24.05.2012, DEJT 05.10.2012).

Declarada a nulidade da contratação de servidor público admitido sem o devido concurso, são devidos os recolhimentos de FGTS. Neste sentido, o art. 19-A da Lei nº 8.036/1990:

Art. 19-A. É devido o depósito do FGTS na conta vinculada do trabalhador cujo contrato de trabalho seja declarado nulo nas hipóteses previstas no art. 37, § 2º, da Constituição Federal, quando mantido o direito ao salário.

(...)

No mesmo diapasão, a Súmula 363 do TST:

Súm. 363. Contrato nulo. Efeitos. Res. 121/2003, DJ 19, 20 e 21.11.2003.

A contratação de servidor público, após a CF/1988, sem prévia aprovação em concurso público, encontra óbice no respectivo art. 37, II e § 2º, somente lhe conferindo direito ao pagamento da contraprestação pactuada, em relação ao número de horas trabalhadas, respeitado o valor da hora do salário mínimo, e dos valores referentes aos depósitos do FGTS.

Os valores recolhidos mensalmente na conta vinculada do empregado são atualizados monetariamente, conforme índice aplicável à caderneta de poupança, e capitalizam juros de três por cento ao ano, conforme art. 13, caput, da Lei nº 8.036/1990.

Não há que se confundir, entretanto, a atualização dos valores depositados, enquanto mantidos na conta vinculada do trabalhador, com a atualização dos créditos de FGTS decorrentes de condenação judicial. Esta última hipótese é regida pela OJ 302 da SDI-1:

OJ-SDI1-302. FGTS. Índice de correção. Débitos trabalhistas (DJ 11.08.2003).

Os créditos referentes ao FGTS, decorrentes de condenação judicial, serão corrigidos pelos mesmos índices aplicáveis aos débitos trabalhistas.

Como é de conhecimento geral, houve, na década passada, grande reviravolta na questão da aposentadoria espontânea, tendo em vista a decisão do STF no sentido de que a aposentadoria espontânea, por si só, não tem o condão de extinguir o contrato de trabalho, contrariando o entendimento predominante até então.

Este novo entendimento tem reflexos diretos no cálculo do FGTS, e notadamente da multa compensatória devida na dispensa sem justa causa, pois, dependendo da solução adotada, variará a base de cálculo da multa.

Atualmente, o TST pacificou a matéria através da OJ 361 da SDI-1:

OJ-SDI1-361. Aposentadoria espontânea. Unicidade do contrato de trabalho. Multa de 40% do FGTS sobre todo o período (DJ 20, 21 e 23.05.2008).

A aposentadoria espontânea não é causa de extinção do contrato de trabalho se o empregado permanece prestando serviços ao empregador após a jubilação. Assim, por ocasião da sua dispensa imotivada, o empregado tem direito à multa de 40% do FGTS sobre a totalidade dos depósitos efetuados no curso do pacto laboral.

O assunto já foi tratado em pormenores no item 20.9 deste manual. De qualquer sorte, pode-se exemplificar a hipótese através da seguinte questão da Funrio (Direito III – Furnas – 2009), que considerou correta a seguinte assertiva:

“Péricles Gones, empregado da Indústria Metalúrgica Suriname, desde 25.04.1969, época em que optou pelo fundo de garantia por tempo de serviço, requer sua aposentadoria voluntária, em 25.04.2004, permanecendo no emprego. Em 25.05.2008, foi o mesmo dispensado, sem justa causa, pela Indústria Metalúrgica Suriname, sendo que a mesma somente efetuou o pagamento de multa, incidente sobre o saldo do fundo de garantia por tempo de serviço, em relação ao período entre 25.04.2004 e 25.05.2008, por entender que, com a aposentadoria voluntária, havia sido extinto o contrato de trabalho. Em relação aos fatos narrados é correto afirmar que a aposentadoria espontânea não é causa de extinção do contrato de trabalho se o empregado permanece prestando serviços ao empregador após a jubilação. Assim, por ocasião da sua dispensa imotivada, o empregado tem direito à multa do FGTS sobre a totalidade dos depósitos efetuados no curso do pacto laboral”.

Da mesma forma, a FCC (Procurador do Estado de São Paulo – 2009) considerou correta a seguinte assertiva:

“Inobstante vedações inseridas nas legislações infraconstitucional e constitucional, aplicáveis à Administração Pública, em relação à recentíssima Orientação Jurisprudencial laboral, é correto afirmar que a aposentadoria espontânea não é causa de extinção do contrato de trabalho se o empregado permanece prestando serviços ao empregador após a jubilação, não se desobrigando o empregador do pagamento da multa de 40% do FGTS sobre a totalidade dos depósitos efetuados”.

A prescrição do FGTS é excepcional, exatamente em virtude de sua natureza complexa. Embora se observe o prazo prescricional bienal trabalhista (a ação deve ser ajuizada até dois anos contados da extinção contratual), não se aplica ao FGTS a prescrição quinquenal trabalhista, e sim a prescrição trintenária. Assim, é de 30 anos o prazo para reclamar a ausência de depósitos fundiários (art. 23, § 5º, da Lei nº 8.036/1990). Neste sentido também o entendimento jurisprudencial, consubstanciado na Súmula 362 do TST:

Súm. 362. FGTS. Prescrição (nova redação). Res. 121/2003, DJ 19, 20 e 21.11.2003.

É trintenária a prescrição do direito de reclamar contra o não recolhimento da contribuição para o FGTS, observado o prazo de 2 (dois) anos após o término do contrato de trabalho.

Em consonância com tal entendimento, o Cespe (Analista – TRT da 9ª Região – 2007) considerou correta a seguinte assertiva:

“O FGTS, embora rotulado como direito dos trabalhadores, tem prescrição trintenária e não quinquenal, observado o prazo de dois anos a partir da rescisão contratual”.

Entretanto, como o acessório segue o principal, se o depósito fundiário discutido se refere a parcelas prescritas, também prescrita estará a pretensão fundiária, consoante dispõe a Súmula 206 do TST:

Súm. 206. FGTS. Incidência sobre parcelas prescritas. Res. 121/2003, DJ 19, 20 e 21.11.2003.

A prescrição da pretensão relativa às parcelas remuneratórias alcança o respectivo recolhimento da contribuição para o FGTS.

Exemplo 1: o empregado trabalha na empresa há vinte anos e nunca teve o FGTS depositado. Neste caso, ele poderá reclamar o FGTS de todo o contrato de trabalho, desde que observe a prescrição bienal, ou seja, ajuíze sua ação até dois anos contados da extinção do contrato.

Exemplo 2: o empregador sempre recolheu o FGTS do empregado, mas apenas sobre o salário-base, deixando de pagar as horas extras prestadas ao longo de vinte anos de contrato, bem como de recolher o FGTS respectivo. Nesta hipótese, para que faça jus às diferenças do FGTS, é necessário que seja reconhecido judicialmente o direito às horas extras. E tal parcela se sujeita à prescrição quinquenal, razão pela qual, neste caso, a prescrição do FGTS acompanhará aquela aplicável ao fundo de direito, e não a trintenária. Logo, o trabalhador reclamará apenas os últimos cinco anos, tanto das horas extras como do FGTS respectivo.

No mesmo sentido, o Cespe (Defensor Público da União – 2010) considerou correta a seguinte assertiva:

“Os reflexos de horas extras sobre os depósitos fundiários que venham a ser postulados por empregado perante a justiça do trabalho são alcançados pela prescrição quinquenal”.

São várias as hipóteses legais de saque do FGTS, isto é, de levantamento pelo empregado dos valores depositados na conta vinculada. A hipótese diretamente ligada à função precípua do Fundo é a de dispensa sem justa causa. Entretanto, há várias outras possibilidades legais, inclusive durante a vigência do contrato de trabalho.

Estas hipóteses estão previstas no art. 20 da Lei nº 8.036/1990, o qual deve ser memorizado pelo candidato:

Art. 20. A conta vinculada do trabalhador no FGTS poderá ser movimentada nas seguintes situações:

I – despedida sem justa causa, inclusive a indireta, de culpa recíproca e de força maior;

II – extinção total da empresa, fechamento de quaisquer de seus estabelecimentos, filiais ou agências, supressão de parte de suas atividades, declaração de nulidade do contrato de trabalho nas condições do art. 19-A, ou ainda falecimento do empregador individual sempre que qualquer dessas ocorrências implique rescisão de contrato de trabalho, comprovada por declaração escrita da empresa, suprida, quando for o caso, por decisão judicial transitada em julgado;

III – aposentadoria concedida pela Previdência Social;

IV – falecimento do trabalhador, sendo o saldo pago a seus dependentes, para esse fim habilitados perante a Previdência Social, segundo o critério adotado para a concessão de pensões por morte. Na falta de dependentes, farão jus ao recebimento do saldo da conta vinculada os seus sucessores previstos na lei civil, indicados em alvará judicial, expedido a requerimento do interessado, independente de inventário ou arrolamento;

V – pagamento de parte das prestações decorrentes de financiamento habitacional concedido no âmbito do Sistema Financeiro da Habitação (SFH), desde que:

a) o mutuário conte com o mínimo de 3 (três) anos de trabalho sob o regime do FGTS, na mesma empresa ou em empresas diferentes;

b) o valor bloqueado seja utilizado, no mínimo, durante o prazo de 12 (doze) meses;

c) o valor do abatimento atinja, no máximo, 80 (oitenta) por cento do montante da prestação;

VI – liquidação ou amortização extraordinária do saldo devedor de financiamento imobiliário, observadas as condições estabelecidas pelo Conselho Curador, dentre elas a de que o financiamento seja concedido no âmbito do SFH e haja interstício mínimo de 2 (dois) anos para cada movimentação;

VII – pagamento total ou parcial do preço de aquisição de moradia própria, ou lote urbanizado de interesse social não construído, observadas as seguintes condições:

a) o mutuário deverá contar com o mínimo de 3 (três) anos de trabalho sob o regime do FGTS, na mesma empresa ou empresas diferentes;

b) seja a operação financiável nas condições vigentes para o SFH;

VIII – quando o trabalhador permanecer três anos ininterruptos, a partir de 1º de junho de 1990, fora do regime do FGTS, podendo o saque, neste caso, ser efetuado a partir do mês de aniversário do titular da conta;

IX – extinção normal do contrato a termo, inclusive o dos trabalhadores temporários regidos pela Lei nº 6.019, de 3 de janeiro de 1974;

X – suspensão total do trabalho avulso por período igual ou superior a 90 (noventa) dias, comprovada por declaração do sindicato representativo da categoria profissional;

XI – quando o trabalhador ou qualquer de seus dependentes for acometido de neoplasia maligna;

XII – aplicação em quotas de Fundos Mútuos de Privatização, regidos pela Lei n° 6.385, de 7 de dezembro de 1976, permitida a utilização máxima de 50% (cinquenta por cento) do saldo existente e disponível em sua conta vinculada do Fundo de Garantia do Tempo de Serviço, na data em que exercer a opção;

XIII – quando o trabalhador ou qualquer de seus dependentes for portador do vírus HIV;

XIV – quando o trabalhador ou qualquer de seus dependentes estiver em estágio terminal, em razão de doença grave, nos termos do regulamento;

XV – quando o trabalhador tiver idade igual ou superior a setenta anos;

XVI – necessidade pessoal, cuja urgência e gravidade decorra de desastre natural, conforme disposto em regulamento, observadas as seguintes condições:

a) o trabalhador deverá ser residente em áreas comprovadamente atingidas de Município ou do Distrito Federal em situação de emergência ou em estado de calamidade pública, formalmente reconhecidos pelo Governo Federal;

b) a solicitação de movimentação da conta vinculada será admitida até 90 (noventa) dias após a publicação do ato de reconhecimento, pelo Governo Federal, da situação de emergência ou de estado de calamidade pública; e

c) o valor máximo do saque da conta vinculada será definido na forma do regulamento;

XVII – integralização de cotas do FI-FGTS, respeitado o disposto na alínea “i” do inciso XIII do art. 5º desta Lei, permitida a utilização máxima de 30% (trinta por cento) do saldo existente e disponível na data em que exercer a opção.

§ 1º A regulamentação das situações previstas nos incisos I e II assegurará4 que a retirada a que faz jus o trabalhador corresponda aos depósitos efetuados na conta vinculada durante o período de vigência do último contrato de trabalho, acrescida de juros e atualização monetária, deduzidos os saques.

(...)

É relativamente frequente em provas de concurso a questão da conversão de regime jurídico, de celetista para estatutário. Observe-se que, ocorrida tal conversão, o empregado não tem direito de sacar o FGTS imediatamente, mas apenas na forma do inciso VIII mencionado acima.

Em consonância com tal entendimento, a FCC (Analista – TRT da 23ª Região – 2007) considerou correta a seguinte assertiva:

“Em regra, o FGTS não poderá ser levantado quando ocorrer mudança do regime celetista para estatutário”.

Em idêntico sentido, outra questão da FCC (Analista – TRT da 24ª Região – 2006).

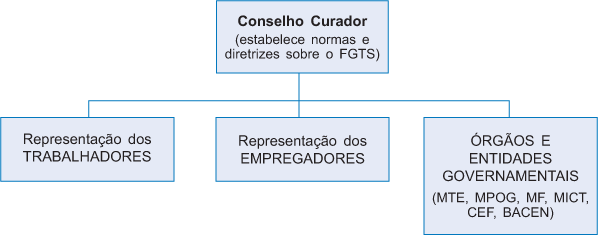

A administração do Fundo cabe ao Conselho Curador, nos termos dos arts. 3º e 5º da Lei nº 8.036/1990.

O agente operador do FGTS é a Caixa Econômica Federal – CEF, a qual fica encarregada de receber os depósitos e realizar tarefas operacionais de manutenção das contas vinculadas, saques etc.

Por sua vez, a fiscalização da regularidade dos recolhimentos do FGTS cabe ao Ministério do Trabalho e Emprego, através da fiscalização do trabalho. Neste sentido, o art. 23 da Lei do FGTS:

Art. 23. Competirá ao Ministério do Trabalho e da Previdência Social a verificação, em nome da Caixa Econômica Federal, do cumprimento do disposto nesta lei, especialmente quanto à apuração dos débitos e das infrações praticadas pelos empregadores ou tomadores de serviço, notificando-os para efetuarem e comprovarem os depósitos correspondentes e cumprirem as demais determinações legais, podendo, para tanto, contar com o concurso de outros órgãos do Governo Federal, na forma que vier a ser regulamentada.

§ 1º Constituem infrações para efeito desta lei:

I – não depositar mensalmente o percentual referente ao FGTS, bem como os valores previstos no art. 18 desta Lei, nos prazos de que trata o § 6º do art. 477 da Consolidação das Leis do Trabalho – CLT;

II – omitir as informações sobre a conta vinculada do trabalhador;

III – apresentar as informações ao Cadastro Nacional do Trabalhador, dos trabalhadores beneficiários, com erros ou omissões;

IV – deixar de computar, para efeito de cálculo dos depósitos do FGTS, parcela componente da remuneração;

V – deixar de efetuar os depósitos e os acréscimos legais, após notificado pela fiscalização.

§ 2º Pela infração do disposto no § 1º deste artigo, o infrator estará sujeito às seguintes multas por trabalhador prejudicado:

a) de 2 (dois) a 5 (cinco) BTN, no caso dos incisos II e III;

b) de 10 (dez) a 100 (cem) BTN, no caso dos incisos I, IV e V.

§ 3º Nos casos de fraude, simulação, artifício, ardil, resistência, embaraço ou desacato à fiscalização, assim como na reincidência, a multa especificada no parágrafo anterior será duplicada, sem prejuízo das demais cominações legais.

§ 4º Os valores das multas, quando não recolhidas no prazo legal, serão atualizados monetariamente até a data de seu efetivo pagamento, através de sua conversão pelo BTN Fiscal.

§ 5º O processo de fiscalização, de autuação e de imposição de multas reger-se-á pelo disposto no Título VII da CLT, respeitado o privilégio do FGTS à prescrição trintenária.

§ 6º Quando julgado procedente o recurso interposto na forma do Título VII da CLT, os depósitos efetuados para garantia de instância serão restituídos com os valores atualizados na forma de lei.

§ 7º A rede arrecadadora e a Caixa Econômica Federal deverão prestar ao Ministério do Trabalho e da Previdência Social as informações necessárias à fiscalização. (grifos meus)

Um dos temas mais comuns sobre FGTS nas provas de concursos, atualmente, notadamente nas elaboradas pela FCC, tem sido a administração do Fundo, as atribuições de cada órgão, a forma de indicação dos membros etc. Assim, é indispensável conhecer muito bem os arts. 3º a 10 da Lei nº 8.036/1990.

A seguir, apresento, de forma esquematizada, os principais aspectos da administração do Fundo de Garantia.

Presidência: exercida pelo representante do MTE (se a assertiva mencionar Ministério do Trabalho e Previdência Social, também está certo, pois esta é a literalidade da lei, embora a referência ao Ministério esteja desatualizada).

Membros titulares: são os Ministros de Estado (do Trabalho, do Planejamento, da Fazenda e da Indústria e do Comércio) e os Presidentes da CEF e do BACEN5.

Membros suplentes: são indicados pelos membros titulares (cada um indica o seu) e nomeados pelo Presidente do Conselho Curador.

Representantes dos trabalhadores e dos empregadores: são indicados pelas respectivas centrais sindicais e confederações nacionais, e nomeados pelo Ministro do trabalho. O mandato é de dois anos, permitida uma única recondução.

Reuniões: as ordinárias têm periodicidade bimestral, e são convocadas pelo Presidente do Conselho. Na omissão deste, qualquer membro poderá convocar a reunião, no prazo de 15 dias contados do bimestre desde a última reunião realizada. As reuniões extraordinárias podem ser convocadas por qualquer membro, desde que haja necessidade.

Quórum: exige-se maioria simples dos membros para a tomada de decisões pelo Conselho. O Presidente tem o voto de qualidade.

Despesas decorrentes da participação nas reuniões: cada entidade representada arca com as despesas dos seus representantes.

Natureza jurídica da ausência ao trabalho dos representantes dos trabalhadores: o tempo necessário para participação dos representantes dos trabalhadores no Conselho Curador constitui interrupção do contrato de trabalho, ou seja, são-lhes asseguradas a remuneração e a contagem de tempo de serviço para todos os fins. A lei faz menção a ausências abonadas.

Provimento de meios necessários ao exercício da competência atribuída: cabe ao MTE, por meio da Secretaria Executiva do Conselho Curador do FGTS, proporcionar os meios necessários ao exercício da competência atribuída ao Conselho Curador.

Estabilidade no emprego: os representantes dos trabalhadores, tanto os efetivos quanto os suplentes, gozam de estabilidade (garantia provisória de emprego), desde a nomeação, até um ano após o término do mandato. A única possibilidade de dispensa é por motivo de falta grave, devidamente apurada em processo sindical.

Atribuições do Conselho Curador:

– estabelecimento de diretrizes e programas de alocação de recursos do FGTS, que podem ocorrer nas áreas de habitação popular, saneamento básico e infraestrutura urbana, conforme estabelecido pelo Governo Federal;

– acompanhamento e avaliação da gestão econômica e financeira dos recursos;

– apreciação e aprovação dos programas anuais e plurianuais do FGTS;

– pronunciamento prévio sobre as contas do FGTS;

– adoção de providências em face da atuação do Ministério da Ação Social e da CEF, sempre que houver comprometimento indevido dos recursos do Fundo;

– interpretação das normas regulamentadoras do FGTS;

– aprovação do próprio regimento interno;

– fixação de normas e valores de remuneração do Agente Operador (CEF) e dos Agentes Financeiros;

– fixação de critérios para parcelamento dos recolhimentos em atraso;

– fixação de critérios e valor da remuneração para o exercício da fiscalização;

– fazer publicar, no Diário Oficial da União, as decisões proferidas pelo Conselho, as contas e os pareceres emitidos;

– fixação de critérios e condições para compensação entre créditos e débitos relativos ao Fundo;

– dispor, de forma abrangente, sobre o Fundo de Investimento do FGTS (FI-FGTS).

Competência:

– gerir a aplicação do Fundo, conforme diretrizes e programas estabelecidos pelo Conselho Curador;

– expedir atos normativos relativos à alocação de recursos para implementação de programas aprovados pelo Conselho Curador;

– elaborar orçamentos anuais e plurianuais sobre aplicação dos recursos, por UF, os quais devem ser submetidos ao Conselho Curador até 31 de julho;

– acompanhar a execução dos programas financiados por recursos do Fundo e implementados pela CEF;

– submeter ao Conselho Curador as contas do FGTS;

– subsidiar o Conselho Curador com estudos técnicos acerca dos programas aos quais se destinam os investimentos dos recursos do Fundo;

– definir as metas a serem alcançadas nos referidos programas.

Atribuições da CEF:

– administrar as contas vinculadas e centralizar os recursos (o FGTS pode ser recolhido em qualquer banco, mas o numerário é repassado à Caixa, que opera os recursos);

– expedir atos normativos relativos à operacionalização do recolhimento do FGTS (ex.: convênios com bancos para formar a rede arrecadadora, utilização de software para transmissão de informações – Conectividade Social etc.);

– definir os procedimentos operacionais necessários à execução dos programas financiados por recursos do Fundo, estabelecidos pelo Conselho Curador e cuja aplicação foi normatizada pelo Ministério da Ação Social. Sempre que, em relação ao FGTS, sejam mencionados os programas, trata-se dos programas de: a) habitação popular; b) saneamento básico; c) infraestrutura urbana;

– elaborar análises jurídicas e econômico-financeiras dos projetos que envolvem os programas a serem financiados com recursos do Fundo;

– emitir o Certificado de Regularidade do FGTS;

– elaborar as contas do FGTS, encaminhando-as ao Ministério da Ação Social;

– implementar os atos emanados do Ministério da Ação Social relativos à alocação dos recursos, de acordo com as diretrizes do Conselho Curador;

– garantir aos recursos alocados no FI-FGTS a remuneração aplicável às contas vinculadas.

FUNDO DE GARANTIA DO TEMPO DE SERVIÇO – FGTS

Conceito:

➢ Fundo formado por recolhimentos mensais incidentes sobre a remuneração do trabalhador, depositados em conta vinculada mantida pela CEF, em nome do trabalhador, a fim de formar pecúlio em favor deste, a ser utilizado principalmente para subsistência nas hipóteses de desemprego involuntário.

➢ Possibilita ainda o investimento em habitação, saneamento básico e infraestrutura urbana, mediante programas de financiamento.

Natureza jurídica:

➢ Multidimensional, sobressaindo o caráter de direito trabalhista.

Cabimento:

➢ Todos os empregados (urbanos, rurais e domésticos) fazem jus ao FGTS;

➢ O trabalhador avulso tem direito ao FGTS.

Alíquotas:

➢ FGTS mensal:

• 8% (regra geral);

• 2% (aprendizes).

➢ Multa compensatória:

• 40% (regra geral);

• 20% (força maior e culpa recíproca).

Base de cálculo:

➢ FGTS mensal:

• Remuneração do empregado (inclusive parcelas salariais eventuais e aquelas pagas em virtude de prestação de serviços no exterior);

• Décimo terceiro salário (inclusive pago na rescisão);

• Férias gozadas (inclusive terço constitucional);

• Aviso prévio (trabalhado ou indenizado);

• Salário in natura.

➢ Multa compensatória:

• Saldo da conta vinculada, abrangendo todos os depósitos efetuados ou devidos ao longo de todo o contrato de trabalho, inclusive saques eventualmente realizados.

• Utiliza-se o saldo da conta vinculada da data do efetivo pagamento das verbas rescisórias.

Prazos para recolhimento:

➢ FGTS mensal: até o dia 7 do mês subsequente.

➢ FGTS rescisório: data de pagamento das verbas rescisórias (art. 477, § 6º, CLT).

➢ Não é devido o recolhimento do FGTS, salvo nos casos de afastamento por acidente de trabalho e para prestação do serviço militar.

Contrato nulo (ausência de concurso público):

➢ FGTS devido.

Atualização dos depósitos:

➢ Atualização monetária, conforme índice da caderneta de poupança, mais juros de 3% ao ano.

Aposentadoria espontânea:

➢ Não extingue, por si só, o contrato de trabalho.

➢ A multa compensatória deve ser calculada sobre os depósitos de todo o período contratual, e não somente sobre aqueles posteriores à aposentadoria espontânea.

Prescrição:

➢ FGTS como parcela principal: trintenária (30 anos), observado o prazo de dois anos após a extinção do contrato de trabalho.

➢ FGTS como parcela reflexa (acessória): prescrição da parcela principal = cinco anos.

Hipóteses de movimentação da conta vinculada (saque):

➢ Despedida sem justa causa;

➢ Rescisão indireta do contrato de trabalho;

➢ Extinção do contrato por culpa recíproca;

➢ Extinção do contrato por motivo de força maior;

➢ Extinção normal do contrato a termo, inclusive contrato de trabalho temporário;

➢ Extinção total da empresa ou fechamento do estabelecimento que implique extinção do contrato de trabalho;

➢ Declaração de nulidade do contrato por ausência de concurso público;

➢ Falecimento do empregador individual que implique extinção do contrato de trabalho;

➢ Aposentadoria concedida pela Previdência Social;

➢ Falecimento do trabalhador;

➢ Financiamento de imóvel junto ao SFH, atendidas as condições legais;

➢ Permanência por 3 anos fora do regime do FGTS;

➢ Suspensão total do trabalho avulso por período igual ou superior a 90 dias;

➢ Trabalhador ou dependente acometido de neoplasia maligna;

➢ Trabalhador ou dependente portador do vírus HIV;

➢ Trabalhador ou dependente em estágio terminal, em razão de doença grave;

➢ Aplicação em quotas de Fundos Mútuos de Privatização;

➢ Trabalhador com idade igual ou superior a 70 anos;

➢ Necessidade pessoal, cuja urgência e gravidade decorram de desastre natural;

➢ Integralização de quotas do FI-FGTS.

1. A equivalência entre os regimes do Fundo de Garantia do Tempo de Serviço e da estabilidade prevista na CLT é meramente jurídica e não econômica, sendo indevidos valores a título de reposição de diferenças.

2. A estabilidade contratual ou a derivada de regulamento de empresa são compatíveis com o regime do FGTS. Diversamente ocorre com a estabilidade legal decenal, que é renunciada com a opção pelo FGTS.

3. O FGTS é um fundo formado por recolhimentos mensais incidentes sobre a remuneração do empregado, efetuados em conta vinculada aberta na CEF em nome do trabalhador, que visa principalmente à subsistência do trabalhador durante o período de desemprego, em substituição à antiga indenização celetista.

4. Todos os empregadores, inclusive os domésticos, sujeitam-se ao recolhimento do FGTS.

5. O trabalhador avulso tem direito ao FGTS.

6. O FGTS mensal é devido à razão de 8% da remuneração do empregado. Para o aprendiz, a alíquota é de 2%.

7. A multa compensatória do FGTS é devida à razão de 40% sobre o saldo dos depósitos devidos na conta vinculada do trabalhador, atualizados até a data do efetivo pagamento das verbas rescisórias.

8. Em caso de extinção do contrato por culpa recíproca ou por força maior, a alíquota da multa compensatória é de 20%.

9. A contribuição para o Fundo de Garantia do Tempo de Serviço incide sobre a remuneração mensal devida ao empregado, inclusive horas extras e adicionais eventuais.

10. Não incide a contribuição para o FGTS sobre as férias indenizadas.

11. O pagamento relativo ao período de aviso prévio, trabalhado ou não, está sujeito a contribuição para o FGTS.

12. O FGTS incide sobre todas as parcelas de natureza salarial pagas ao empregado em virtude de prestação de serviços no exterior.

13. É devida a multa do FGTS sobre os saques corrigidos monetariamente ocorridos na vigência do contrato de trabalho.

14. O cálculo da multa de 40% do FGTS deverá ser feito com base no saldo da conta vinculada na data do efetivo pagamento das verbas rescisórias, desconsiderada a projeção do aviso-prévio indenizado, por ausência de previsão legal.

15. O FGTS mensal deve ser recolhido até o dia 7 de cada mês. O rescisório, por sua vez, até a data do pagamento das verbas rescisórias, observados os prazos do art. 477, § 6º, da CLT. O FGTS não pode ser pago diretamente ao empregado.

16. Como regra, o FGTS será devido sempre que o salário for devido. Assim, nas hipóteses de suspensão contratual, o FGTS normalmente não é devido, pois não há pagamento de salário. Exceções: acidente de trabalho e prestação do serviço militar obrigatório.

17. É devido o depósito do FGTS na conta vinculada do trabalhador cujo contrato de trabalho seja declarado nulo nas hipóteses previstas no art. 37, § 2º, da Constituição Federal, quando mantido o direito ao salário.

18. Os valores recolhidos mensalmente na conta vinculada do empregado são atualizados monetariamente, conforme índice aplicável à caderneta de poupança, e capitalizam juros de três por cento ao ano.

19. Os créditos referentes ao FGTS, decorrentes de condenação judicial, serão corrigidos pelos mesmos índices aplicáveis aos débitos trabalhistas.

20. A aposentadoria espontânea não é causa de extinção do contrato de trabalho se o empregado permanece prestando serviços ao empregador após a jubilação. Assim, por ocasião da sua dispensa imotivada, o empregado tem direito à multa de 40% do FGTS sobre a totalidade dos depósitos efetuados no curso do pacto laboral.

21. É trintenária a prescrição do direito de reclamar contra o não recolhimento da contribuição para o FGTS, observado o prazo de 2 (dois) anos após o término do contrato de trabalho.

22. A prescrição da pretensão relativa às parcelas remuneratórias alcança o respectivo recolhimento da contribuição para o FGTS.

23. O empregado pode sacar o FGTS nas hipóteses de extinção contratual, exceto pedido de demissão e dispensa por justa causa, bem como em outras hipóteses taxativamente previstas em lei, como em virtude de aposentadoria, aos 70 anos de idade ou após permanecer três anos fora do regime do FGTS.

24. Não pode a conta vinculada ser movimentada em virtude de conversão do regime jurídico de celetista para estatutário.

25. A administração do Fundo cabe ao Conselho Curador. A CEF é o agente operador. A fiscalização da regularidade dos recolhimentos fundiários cabe ao Ministério do Trabalho e Emprego.

26. O Conselho Curador é composto por representação de trabalhadores, empregadores e órgãos e entidades governamentais, na forma estabelecida pelo Poder Executivo.

27. A Presidência do Conselho Curador será exercida pelo representante do Ministério do Trabalho e da Previdência Social.

28. Os representantes dos trabalhadores e dos empregadores e seus respectivos suplentes serão indicados pelas respectivas centrais sindicais e confederações nacionais e nomeados pelo Ministro do Trabalho e da Previdência Social, e terão mandato de 2 (dois) anos, podendo ser reconduzidos uma única vez.

29. O Conselho Curador reunir-se-á ordinariamente, a cada bimestre, por convocação de seu Presidente. Esgotado esse período, não tendo ocorrido convocação, qualquer de seus membros poderá fazê-la, no prazo de 15 (quinze) dias. Havendo necessidade, qualquer membro poderá convocar reunião extraordinária, na forma que vier a ser regulamentada pelo Conselho Curador.

30. As decisões do Conselho serão tomadas com a presença da maioria simples de seus membros, tendo o Presidente voto de qualidade.

31. As despesas porventura exigidas para o comparecimento às reuniões do Conselho constituirão ônus das respectivas entidades representadas.

32. As ausências ao trabalho dos representantes dos trabalhadores no Conselho Curador, decorrentes das atividades desse órgão, serão abonadas, computando-se como jornada efetivamente trabalhada para todos os fins e efeitos legais.

33. Competirá ao Ministério do Trabalho e da Previdência Social proporcionar ao Conselho Curador os meios necessários ao exercício de sua competência, para o que contará com uma Secretaria Executiva do Conselho Curador do FGTS.

34. Aos membros do Conselho Curador, enquanto representantes dos trabalhadores, efetivos e suplentes, é assegurada a estabilidade no emprego, da nomeação até um ano após o término do mandato de representação, somente podendo ser demitidos por motivo de falta grave, regularmente comprovada através de processo sindical.

35. A gestão da aplicação do FGTS será efetuada pelo Ministério da Ação Social, cabendo à Caixa Econômica Federal (CEF) o papel de agente operador.

36. Entende-se por empregador, para fins do FGTS, a pessoa física ou a pessoa jurídica de direito privado ou de direito público, da administração pública direta, indireta ou fundacional de qualquer dos Poderes, da União, dos Estados, do Distrito Federal e dos Municípios, que admitir trabalhadores a seu serviço, bem assim aquele que, regido por legislação especial, encontrar-se nessa condição ou figurar como fornecedor ou tomador de mão de obra, independente da responsabilidade solidária e/ou subsidiária a que eventualmente venha obrigar-se.

37. Considera-se trabalhador, para fins do FGTS, toda pessoa física que prestar serviços a empregador, a locador ou tomador de mão de obra, excluídos os eventuais, os autônomos e os servidores públicos civis e militares sujeitos a regime jurídico próprio.

___________

1 DELGADO, Maurício Godinho. Curso de Direito do Trabalho. 9. ed. São Paulo: LTr, 2010, p. 1.182.

2 Nos termos da EC 72/2013, entretanto, o direito ao FGTS para o doméstico depende de regulamentação, a qual, até o fechamento desta edição, ainda não havia sido aprovada.

3 Questão adaptada conforme formato utilizado neste manual.

4 No texto disponível no site da Presidência da República (www.planalto.gov.br, consultado em 14.06.2011) consta “assegurar”, tendo a correção sido efetuada a fim de facilitar a leitura do texto.

5 Anote-se que a FCC (Analista – TRT da 22ª Região – 2010) considerou correta a seguinte assertiva: “o Conselho Curador do Fundo de Garantia do Tempo de Serviço – CCFGTS terá em sua composição, dentre outros membros, o Ministro de Estado das Cidades, que ocupará a vice-presidência do Conselho”. Isso com base no art. 2º do Decreto nº 6.827/2009, o qual também dispõe sobre a composição do Conselho Curador (não há notícia acerca de eventual revogação do art. 65 do Decreto nº 99.684/1990).