Das Risikospiel

Das Spielblatt, Quelle: © Shutterstock/PandaWild

Ziel eines jeden Anlegers ist es, mit seinen Transaktionen Gewinne einzufahren. Doch leider klappt dies nicht immer, und niemand wird alle Trades im grünen Bereich beenden - auch ein erfahrener Profi nicht. Das ist auch kein Problem, solange die Gesamtrechnung stimmt. Viel wichtiger ist es deshalb, die Verluste insgesamt zu begrenzen und immer nur einen kleinen Teil des Vermögens den bestehenden Risiken auszusetzen. Denn das Problem mit Verlusten besteht vor allem darin, dass sie uns zurückwerfen. Nehmen wir an, wir besitzen 10.000 Euro und investieren diese in vielversprechende Aktien. Leider haben wir nicht damit gerechnet, dass wieder eine Kreditblase platzt und der Markt insgesamt einbricht. So werden aus unseren 10.000 Euro beispielsweise 9.000 Euro, ein Verlust von 10 Prozent also. Selbstverständlich wollen wir diesen wieder ausbügeln. Doch was bedeutet dies? Um aus 9.000 Euro wieder 10.000 zu machen, reichen 10 Prozent Plus leider nicht aus, damit wären wir nur bei 9.900 Euro angelangt. Um auf den Ausgangsbetrag zurückzukommen, ist stattdessen ein Zuwachs von 11,11 Prozent erforderlich. Wirklich dramatisch sieht eine solche Rechnung aus, wenn unsere Werte um 50 Prozent einbrechen. Welche Performance müssten wir hinlegen, um aus 5.000 Euro 10.000 zu machen? Richtig: 100 Prozent! Diese einfache Rechnung verdeutlicht, welch dramatische Auswirkungen Verluste unseres Portfolios nach sich ziehen. Sie zeigt zudem, dass wir uns mit der Risikosituation unserer Geldanlagen sehr intensiv befassen müssen.

Vor ein Engagement gehört daher Frage, welches Risiko vertretbar ist. Die Antwort darauf fällt uns verhältnismäßig leicht, denn wir können das Problem rein rechnerisch lösen. Schon aus dem Bauch dürfte klar sein, dass wir auf keinen Fall die Gesamtsumme riskieren dürfen und auch nicht so viel, dass der weitere Vermögensaufbau unmöglich gemacht wird. Wir müssen an der Börse wie bei einem Spiel entscheiden, wie viel wir setzen. Nennen wir deshalb jeden Einsatz R wie Risiko und fragen uns, wie viel R unser Depot verkraften kann. Theoretisch hat jedes Aktieninvestment ein R von 100 Prozent, schließlich sind schon viele Papiere gänzlich wertlos geworden. Eine Bundesanleihe dagegen verfügt über ein weit geringeres R. Vor jedem Trade steht daher die Frage, wie groß das jeweilige R ist und ob es so hoch sein darf. Als Faustregel bei Aktien gilt, dass wir einen Totalverlust von R problemlos verkraften können sollten. Danach müssen immer noch genug Mittel vorhanden sein, um weiter mitzuspielen. Mit wachsendem Vermögen kann damit auch R größer werden. Wenn wir über viele Jahre hinweg Geld anlegen, sollte das verfügbare »Spielgeld« immer mehr werden. Um den Zusammenhang zwischen verfügbaren Mitteln, den möglichen Investments und den daraus resultierenden Risiken begreifbar zu machen, lege ich Ihnen im nächsten Abschnitt ein kleines Spiel ans Herz.

Suchen Sie drei oder mehr Mitspieler und statten Sie jeden mit einem fiktiven Startvermögen von 1.000 Euro aus. Dann nehmen Sie zehn Spielkarten und weisen Sie diesen jeweils bestimmte Gewinn- und Verlustoptionen zu.

|

Anzahl |

Karte(n) |

Auswirkung |

|

5 |

Zahl |

Verlust des Einsatzes |

|

1 |

Bube |

Verdopplung des Einsatzes |

|

1 |

Dame |

Verlust des vierfachen Einsatzes |

|

2 |

König |

Verdreifachung des Einsatzes |

|

1 |

As |

Verfünffachung des Einsatzes |

Das Risikospiel

Das Spielblatt, Quelle: © Shutterstock/PandaWild

Nun werden die Einsätze gemacht, jeder darf beliebig viel von seinen 1.000 Euro setzen. Lassen Sie mischen und einen Spieler eine Karte ziehen. Je nach Blatt rechnet jeder Spieler aus, wie viel er gewinnt oder verliert. Setzt A zum Beispiel 500 Euro und eine schwarze Zahl erscheint, muss er 500 Euro von seinem Anfangsbetrag abziehen. Wenn B 300 Euro setzt und die Dame kommt, ist er pleite und damit ausgeschieden (4 x 300 = 1.200). Die nächste Runde startet mit dem übrig gebliebenen Geld. Spielen Sie 20 Runden. Ziel ist eine Verdopplung des Startkapitals. In den 15 Minuten des Spiels werden Sie mehr über Risiken lernen als durch zehn schlaue Bücher. Versprochen!

! Die siebte Grundregel: Machen Sie sich Ihre Risiken bewusst!

Das Spiel zeigt sehr eindringlich, wie schnell ein Totalverlust passieren kann und wie sinnvoll es ist, stets einen ausreichenden Teil des eigenen Pulvers trocken zu halten. Außerdem verdeutlicht es einen zentralen Bestandteil jeder Investmentstrategie: Der Anleger muss sich seines Risikos bewusst sein. Vor jedes Engagement gehört daher eine genaue Berechnung von R. Wenn Sie beispielsweise mit 10 Prozent Verlust des Gesamtportfolios leben können, müssen Sie Ihr Risikomanagement so gestalten, dass ein möglicher Verlust diese Schwelle nicht überschreitet. Das lässt sich bewerkstelligen, indem Sie entweder nur 10 Prozent Ihres Portfolios investieren oder indem Sie Auto-matismen integrieren, die Positionen automatisch schließen, wenn diese höhere Verluste produzieren. Ganz besonders wichtig ist das Risikomanagement, wenn Sie mit Optionen handeln. Denn dabei können Sie weit mehr verlieren als Sie ursprünglich eingesetzt haben. Die entsprechenden Kapitel verdeutlichen die nötigen Berechnungen.

Zum Abschluss dieses Kapitels möchte ich noch einige Gedanken zur Aufteilung des vorhandenen Vermögens nachliefern. Denn nicht zu Unrecht gilt die richtige Portfoliostruktur unter Fachleuten als zentrales Erfolgskriterium für den nachhaltigen Vermögensaufbau. Wir haben im Kartenspiel bereits gesehen, was passiert, wenn wir R zu hoch wählen. Diese Erkenntnis lässt direkte Rückschlüsse auf sinnvolle Positionsgrößen zu. Stehen zum Beispiel 10.000 Euro zur Verfügung, können wir diese auf eine Aktie verteilen oder auf 20. Beides sollten Sie eher vermeiden. Es ergibt kaum Sinn, auf ein einzelnes Pferd zu setzen - Ausnahme: Sie kennen ein Unternehmen extrem gut und wissen dessen Potenzial sehr genau einzuschätzen. Zu viele Positionen wiederum kosten überdurchschnittlich Gebühren, und eine ernstzunehmende Recherche ist kaum möglich. Die Erfahrung zeigt, dass Einzelpositionen mindestens 2.000 Euro umfassen sollten. Der oben genannte Betrag sollte also maximal in fünf unterschiedliche Werte fließen. Dazu kommt noch ein weiterer Faktor: Um Risiken gering zu halten, sollten Anleger im Regelfall in mehrere Anlageklassen investieren. Wer keinerlei Rücklagen besitzt außer den genannten 10.000

Euro und diese komplett in deutsche Aktien investiert, geht ein hohes Risiko ein. Denn wie es in der Vergangenheit immer wieder zu Konjunktureinbrüchen, Kursstürzen oder Geldentwertungen gekommen ist, werden wir auch in Zukunft nicht davon verschont bleiben. Wer nennenswerte Renditen erzielen und gleichzeitig die bestehenden Werte vor übergroßen Gefahren schützen möchte, muss sich über die passende Portfoliostruktur Gedanken machen. Eine Diversifikation ist durchaus sinnvoll, so dass ein Teil der eigenen Anlagen auch bei Turbulenzen in manchen Märkten ihren Wert behält. Die richtige Verteilung ermöglicht es, Sicherheit zu schaffen und gleichzeitig mit renditestärkeren Papieren Cashflow zu generieren. Die Rechnung dahinter kennen wir bereits: Ein Verlust von 50 Prozent wirkt sich verheerend aus, wenn er das Gesamtvermögen betrifft. Tangiert er nur ein Fünftel davon, halten sich die Auswirkungen in Grenzen — es gehen gerade einmal 10 Prozent insgesamt verloren. Die Verteilung fallt umso leichter, je mehr Geld zur Verfügung steht. Wir müssen daher auch reich sein, um eine derart verlustresistente Portfoliostruktur aufbauen zu können. Dabei muss die Aufteilung keineswegs in Stein gemeißelt sein, wir können - und sollten sie sogar - unseren persönlichen Rahmenbedingungen und der Marktverfassung anpassen.

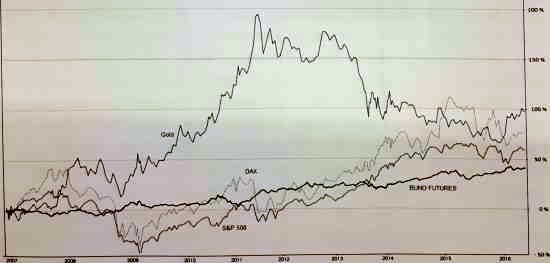

Kursbewegung von DAX, S&P 500, Gold und Anleihen

Allerdings klingt die Forderung nach Diversifikation leichter als sie in Wirklichkeit ist, und der Begriff fällt leider viel zu oft unter falschen Voraussetzungen. Das Problem, das dahinter steckt, heißt Korrelation. In den letzten Jahren hat sich gezeigt, dass viele Märkte in einem relativen Gleichklang stehen. Egal ob es sich um Aktien, Rohstoffe oder Anleihen handelt, fast alle internationalen Märkte entwickeln sich ähnlich. So sind beispielsweise in Folge der Finanzkrise 2007/2008 nicht nur die Aktien eingebrochen, sondern auch viele Rohstoffe und Anleihen gingen auf Talfahrt. Zu sehr sind alle Bereiche unserer Wirtschaft miteinander vernetzt. Eine klassische Diversifikation über verschiedene Assetklassen hinweg hilft uns daher nur begrenzt. Immerhin fallen die Bewegungen jeweils unterschiedlich stark aus, so dass wir mit einer klugen Verteilung zumindest einen gewissen Glättungseffekt erzielen können.

Der relative Gleichklang sehr unterschiedlicher Märkte über zehn Jahre hinweg ist im Chart gut zu erkennen, lediglich Gold bildet eine Ausnahme - und zwar vor allem im Anschluss an die Finanzkrise 2008. Hier ist der sehr spekulative Charakter des Edelmetalls erkennbar. Doch ist von den Höhen im Jahr 2011 kaum mehr etwas übrig, der Goldpreis brach in der Folge um die Hälfte ein. Meinem Anspruch nach einer sicheren und langfristig ertragreichen Geldanlage kommt das Edelmetall damit in keiner Weise nach. Ebenso erkennbar ist der sehr gleichmäßige Verlauf von Staatsanleihen, hier vertreten durch den Bund Future, der zehnjährige, deutsche Staatsanleihen nachbildet. Und trotz des Einbruchs nach 2008 schlagen sich die Aktienmärkte im Vergleich gut, wenn auch in einer fast identischen Entwicklung. Der Blick auf den Chart zeigt zudem eines sehr deutlich: Es ist durchaus sinnvoll, gute Kursentwicklungen »spekulativer« Investments wie Aktien abzuschöpfen und in sichere Anlageformen zu transferieren. Und auf genau dieser Vorgehensweise beruht eine der später vorgestellten Strategien.

Wie Kosten und Gebühren die Rendite vieler Fonds dezimieren, haben Sie bereits erfahren. Ein weiterer Grund für die schlechte Performance der Depots von Privatanlegern liegt in der Struktur unseres Bankensystems begründet. So ist Ihr Bankberater in erster Linie seinem Institut verpflichtet. Der Grund dafür ist ganz einfach: Von seinem Kunden bekommt er zunächst einmal kein Geld für die Beratung, ein entsprechender Termin kostet nichts. Doch selbstverständlich sind auch Banken betriebswirtschaftlich denkende Unternehmen, die Gewinne machen müssen. Geld fließt also trotzdem; allerdings geschieht das weitgehend indirekt und unbemerkt. So existiert ein umfangreiches Netz an Provisionen und Gebühren, von denen Bank und Berater profitieren. Wird beispielsweise ein Immobiliendarlehen vermittelt, erhält der Berater in der Regel einen Anteil am Zinsgewinn der Bank. Verkauft er einen Fonds, erhält er auch dafür eine Provision. Im Interesse vieler Berater liegt es daher eher, die Provisionseinnahmen zu steigern, anstatt dem Kundennutzen oberste Priorität einzuräumen. Gerade bei den Kapitalanlagen lässt sich dieser Mechanismus sehr gut studieren. So verfugen viele Banken über eigene Fondsgesellschaften, und sie profitieren finanziell, wenn sie deren Produkte verkaufen. Denn dann landen alle Gebühren im eigenen Dunstkreis, vom Produkt der Konkurrenz profitieren sie deutlich weniger. In der Regel sitzen wir also keinen Beratern gegenüber, sondern Verkäufern. Das Gegenteil wäre die sogenannte Honorarberatung. In diesem Fall bezahlt der Kunde den Berater dafür, das optimale Produkt für ihn herauszusuchen. In Deutschland mit seinen sehr preissensiblen Verbrauchern fehlen derartige Angebote fast vollständig, die Quirin Privatbank bildet eine Ausnahme. Dort bezahlt explizit der Kunde, erhält jedoch die sonst üblichen Provisionen gutgeschrieben. Wie sich daraus eine Strategie ableiten lässt, zeigt das Kapitel »Grundlagen des wissenschaftlich fundierten Anlegens«.

Bevor es losgeht mit den unterschiedlichen Strategien, machen wir zunächst einen Abstecher ins Reich der Psychologie. Dieses Kapitel steht ganz bewusst davor, weil es die Grundlage bildet für jede Strategie. Kein Engagement an der Börse erfolgt ohne emotionale Begleitung, und jede erfolgreiche Transaktion beruht in großem Maße auf Psychologie. Denn das technische Know-how bildet nur einen kleinen Teil des Erfolgsgeheimnisses. Dieses jedoch dauerhaft umsetzen zu können, stellt erfahrungsgemäß ein viel größeres Problem dar. Auch aus diesem Grund haben wir uns schon in der Einleitung mit der richtigen Einstellung für Börsengeschäfte beschäftigt und wir haben das Thema Psychologie immer wieder angesprochen. Diesen Faden wollen wir nun weiterspinnen und die psychologischen Mechanismen genauer anschauen, die beim Handel mit Aktien & Co. zum Tragen kommen. Dass sie eine wichtige Rolle spielen, sollte sich jeder immer wieder vor Augen halten, der an der Börse engagiert ist. So werden die Einflüsse der Psychologie oft unterschätzt, obwohl sie alle Bereiche unseres Lebens bestimmen - selbstverständlich auch die Finanzgeschäfte. Es lohnt sich deshalb, unsere langjährig gelernten Verhaltensmuster sowie die unterschiedlichen Einflussfaktoren genauer anzuschauen.

Der eigene Fokus

Bereits erfahren haben wir, dass wir reich werden müssen und dass wir uns dazu auf die Bereiche konzentrieren sollten, die wir beeinflussen können. Damit hängt die Frage nach dem persönlichen Fokus eines jeden zusammen. Zahllose Akteure in unserer bunten und schrillen Welt versuchen tagein, tagaus, unsere Aufmerksamkeit auf sich zu lenken. Wir sollen da hinschauen und dort kaufen. Fast je-

dem Menschen fällt es schwer, sich diesen Verlockungen und Einflüsterungen zu entziehen. Im Hinblick auf unser Ziel sind derartige Ablenkungen jedoch häufig kontraproduktiv. Der Grund dafür ist simpel: Die Nachrichtenflut führt schnell zu Fehlschlüssen, und oftmals werden vermeintliche Sensationen aufgebauscht. Stets besteht die Gefahr, sich von entsprechenden Nachrichten wie an einem Nasenring durch die (Anlage-)Manege ziehen zu lassen, kurzfristig und emotional zu handeln und dabei die langfristigen Ziele und Rahmenbedingungen komplett aus den Augen zu verlieren. Die Informationsflut frisst zudem unsere Energie und bringt uns davon ab, die eigenen Ziele konsequent zu verfolgen. So können sich Anleger meist die Zeit sparen, ständig Wirtschafts- und Börsennachrichten zu verfolgen oder nach herausragenden Fonds zu suchen. Es geht jedoch nicht nur um ein konkret börsenbezogenes Grundrauschen. Vielmehr schaffen es auch sehr viele andere Nachrichten, unsere Vermögensstrategie zumindest unterbewusst zu beeinflussen. Stattdessen sollten wir eher faktenbasiert entscheiden und uns darauf konzentrieren, wie sich unsere Strategie mit möglichst geringen Kosten und wenig Aufwand umsetzen lässt. Sich zu fokussieren, ist die wichtigste Voraussetzung dafür, die überdurchschnittliche Rendite zu vereinnahmen, die der Aktienmarkt langfristigen Investoren bietet.

Wunschdenken und Realität

Ein gewisses Wunschdenken ist Ausgangspunkt der meisten Menschen, die an der Börse spekulieren. Ihnen geht es schlicht darum, Geld zu verdienen. Sie möchten ihrem Arbeiter- oder Angestelltendasein entfliehen und finanziell unabhängig werden. Angelockt von Medienberichten über sagenhafte Gewinnchancen pflegen sie ein Bild, das sich nicht mit der Realität übereinbringen lässt. Denn es ist kaum möglich, in wenigen Wochen oder Monaten aus einigen Tausend eine Million Euro zu machen. Und wo es doch geklappt hat, beruht dieser Erfolg auf denselben Prinzipien wie das Glücksspiel. Auch beim Lotto werden jede Woche ein oder zwei Millionäre geboren - allerdings bei knapp 40 Millionen Spielern hierzulande. Die

Chance ist also verschwindend gering. Nachhaltiger Erfolg an der Börse hat jedoch selten mit Glück zu tun. Vielmehr erfordert erfolgreiches Agieren sehr viel Know-how und damit Lernaufwand. Es ist ein Projekt auf lange Zeit, das mentale Stärke voraussetzt. Krisen und Verluste muss ein Anleger wegstecken können, und jeder sollte bereit sein, aus ihnen zu lernen. Dazu ein wenig Statistik: An der Börse gibt es sehr viel mehr Verlierer als Gewinner. Wie kommen Sie auf die Idee, Sie könnten zur Minderheit der Gewinner gehören? Was macht Sie besonders? Diese Frage muss jeder beantworten können, der gewinnen will oder der vielleicht sogar signifikant besser sein möchte als die Benchmark.

Ängste prägen unser Handeln

Ob es einem Trader bewusst ist oder nicht: Ein Großteil unserer Entscheidungen erfolgt angstgetrieben. Vor allem die Verlustaversion verleitet uns immer wieder dazu, gegen einmal festgelegte Strategien zu verstoßen. Erschwerend kommt hinzu, dass wir Verluste mental sehr viel stärker gewichten als Gewinne. Um ein Minus von 5 Prozent gefühlsmäßig auszugleichen, ist ein Plus in doppelter Höhe nötig - so eine zentrale Erkenntnis von Wissenschaftlern aus den letzten Jahrzehnten. Deshalb nehmen viele Anleger kleine Gewinne vorschnell mit, verkaufen aber Verlustbringer niemals. Die Angst vor Verlusten existiert übrigens nicht nur im Zusammenhang mit bereits existierenden Positionen, sondern auch in Situationen ohne eigenes Engagement. Steigt zum Beispiel ein Markt, investieren viele Menschen überhastet, auch wenn beispielsweise das Einstiegssignal längst verklungen ist. Die Angst, von Gewinnen nicht zu profitieren, wirkt hier als Katalysator. Doch grundsätzlich gilt: Die Angst vor Verlusten oder entgangenen Gewinnen ist ein denkbar schlechter Ratgeber. Denn selbst erfolgreiche Trader schließen einen Teil ihrer Transaktionen mit einem Minus ab, der verbleibende Rest ist jedoch profitabel. Erklären lassen sich unsere Ängste aus der Evolution, sie dienen als Schutz gegen Bedrohungen. Meist entstehen sie unmittelbar aus einer Situation und sie treten zudem unbewusst auf. Die folgenden Handlungen erwachsen ohne Zuhilfenahme der Ratio. Das macht es so schwer, sie zu ignorieren oder zu steuern. Doch lässt sich auch Positives über Ängste sagen: Wie im restlichen Leben helfen sie mitunter auch an der Börse: Sie erhöhen die Aufmerksamkeit. Erforderlich ist lediglich die nötige Disziplin, um bewusst damit umzugehen. Wer vor jeder Aktion einen Abgleich mit seiner Strategie vornimmt, bewahrt sich vor verlustbringenden Schnellschüssen.

Ankereffekt

Einen großen Einfluss auf die Sicht unserer Investments üben auch Vergleichswerte aus. So orientieren sich viele Anleger an willkürlichen Referenzwerten, die wenig bis gar nichts mit der jeweiligen Aktie oder der ursprünglich erdachten Strategie zu tun haben. Beispielsweise wird der Anlageerfolg nach Einflüsterungen von außen bemessen oder an einem unpassenden Vergleich. Wie gut derartige Anker funktionieren, wissen beispielsweise Händler auf einem Basar. Diese starten oft mit einem übertriebenen Einstiegspreis und können dadurch hohe, aber unter dem Anker liegende Preise durchsetzen. Die Verzerrung der Maßstäbe fällt häufig nicht auf, und der Käufer freut sich über ein vermeintliches Schnäppchen. Auch klammem sich viele Anleger an die aktuellen Börsenkurse und nutzen diese als Bewertungsindikatoren für die Performance. Wenn der Markt schlecht läuft, dann »darf« ihrer Überzeugung nach auch das eigene Portfolio ruhig dahindümpeln. Das Ergebnis aller genannten Faktoren ist immer gleich: Wertpapierkäufer lassen ihre ursprüngliche Strategie außer Acht, sie ignorieren beispielsweise festgelegte Verlustschwellen. Anker können zudem andere Faktoren wie Dividenden oder langfristige Potenziale verdrängen.

Herdentrieb

Viele Menschen tun gerne das, was andere ihnen vormachen. An der Börse kann das Schwimmen mit dem Strom ausgesprochen positive Resultate zeitigen. Denn jeder Trend hat die Eigenschaft, sich selbst zu verstärken. Das Muster dahinter ist ganz einfach: Steigt eine Aktie, wollen viele andere Marktteilnehmer daran teilhaben und investieren ebenfalls. Oftmals potenzieren sich derartige Bewegungen, vor allem bei Werten, die gerade en vogue sind. Beispiele dafür sind die Internetfirmen der Dotcom-Zeit, aber auch Unternehmen wie Apple, die aktuell im Aufwind sind. Selbstverständlich gilt diese selbstverstärkende Wirkung auch für fallende Kurse. Dieses Prinzip ist einer der Gründe dafür, weshalb Trendfolgestrategien sehr gut funktionieren - dieses Phänomen werden wir später noch genauer unter die Lupe nehmen. Allerdings trügt die Sicherheit der Masse oftmals. Wer früh einsteigt, kann damit viel Geld verdienen; die Mehrheit kommt jedoch meist zu spät. Kippt dann der Markt, kommt die schon erläuterte Verlustaversion zum Tragen und Anleger klammem sich viel zu lange an ihre Investments, die immer weiter ins Minus rutschen. Doch auch in dieser Situation bietet die Herde Trost, im Verlustfall liefert sie eine wunderbare Ausrede. Die anderen haben es schließlich auch nicht gemerkt und haben gleichfalls Verluste erlitten.

Gier

Ein Paradebeispiel für die Psychologie an den Börsen bot der Neue Markt um das Jahr 2000 herum. Kaum ein Anleger machte sich Gedanken über Werthaltigkeit oder über das Geschäftsmodell der notierten Firmen. Vielmehr verleitete der sagenhafte Kursanstieg immer mehr Menschen zum Kauf von Aktien-Stars wie Broadvision oder EM.TV. Die Gier nach Gewinn verdrängte jegliche Vernunft, kaum ein Anleger blickte hinter die Kulissen der Unternehmen. Wer gierig ist, verpasst zudem leicht den Ausstieg. Auch wenn die Kurse zurückgehen, halten Anleger weiterhin an ihrem Kurs fest - sie haben immer die nächstgrößere Zahl fest im Blick. Die Gier sorgt zudem dafür, dass wir übertriebene Risiken eingehen. Schon viele Anleger wurden angesichts der virtuellen Gewinne in ihrem Depot übermütig und begannen damit, alles auf eine Karte zu setzen. Doch auch wenn eine Aktie in der Vergangenheit extrem angestiegen ist, kann sie schon morgen abstürzen. Wer den Jackpot

haben will, verliert meist, und auf Boomphasen zu setzen, ist keine Strategie.

Selbstüberschätzung

Mit der Gier kommt oft die Selbstüberschätzung. Sie tritt vor allem im Zuge hoher (Buch-)Gewinne auf. Gerade wenn es gut läuft, tappen viele Anleger in die Euphorie-Falle. Niemand sollte so viel Geld einsetzen, dass er im schlimmsten Fall ausgelöscht wird - wie es der Börsenjargon gleichermaßen brutal wie treffend formuliert. Auch sollte sich jeder Anleger darüber im Klaren sein, dass er gegen die Besten spielt. Bei jeder Transaktion sitzen Profis am Tisch, und diese nutzen die Fehler, die ein einzelner Gegenspieler macht, gnadenlos aus. Institutionelle Anleger, Fondsmanager oder die vielgescholtenen Händler mit den Millionenboni verfügen über weitaus mehr Erfahrung. Es ist ihr Job, diese Erfahrung bestmöglich einzusetzen. Dazu kommen vermehrt automatisierte Handelssysteme, die ohne menschliches Zutun in Mikrosekunden Entscheidungen treffen und damit Milliarden bewegen. Der sogenannte Hochfrequenzhandel (high-frequency tra-ding, HFT) kann sogar die Kurse beeinflussen. Ein Privatanleger hat keinerlei Mittel, etwas dagegenzuhalten, und dessen sollte sich jeder bewusst sein.

Selektive Wahrnehmung

Meine folgenden Grundregeln dürften die meisten Leser kennen: Sobald ich eine Aktie gekauft habe, fällt sie, und wenn ich sie verkaufe, steigt sie kurze Zeit später. Allerdings sind hier keine dunklen Mächte am Werk, dieses Phänomen ist vielmehr der eigenen Wahrnehmung geschuldet. Denn in den Zeitabschnitten von Kauf und Verkauf richtet sich die eigene Aufmerksamkeit auf die betreffende Aktie, und was andernfalls untergegangen wäre, bestätigt nun ein psychologisches Muster. Auch nehmen wir negative Nachrichten sehr viel stärker wahr als positive. Selbst wenn es sich nur um eine kurze Delle innerhalb eines bestehenden Aufwärtstrends handelt, stellen viele Anleger gleich

ihre gesamte Strategie infrage. Zur selektiven Wahrnehmung gehört auch, dass wir unbewusst nach einer Bestätigung der eigenen Meinung suchen und damit andere Fakten ignorieren. Dies lässt sich verhindern, indem wir klare Regeln setzen, mit denen auch negative Entwicklungen abgedeckt sind.

Kontrollillusion und Heimatverbundenheit

Unsere Psyche ist darauf getrimmt, die Begebenheiten in der Umgebung logisch erklären zu wollen. Aus diesen Erklärungen baut unser Geist ein kohärentes Weltbild zusammen und erleichtert es damit, Situationen sehr schnell einschätzen und bewerten zu können. Diese unterbewusste Leistung lenkt uns selbstverständlich und meist gefahrlos durch den Straßenverkehr, doch im Börsenalltag wendet sie sich oftmals gegen uns. So setzen viele Anleger vor allem auf bekannte Namen und Muster. Dieser Fokus erzeugt die Illusion, den Trend zu kennen sowie über deutsche Unternehmen Bescheid zu wissen und somit Vorhersagen zu können, dass sie sich gut entwickeln werden. Damit erklärt sich auch die Präferenz hiesiger Investoren für deutsche Aktien. Doch halten beide Annahmen einer rationalen Betrachtung nicht stand. Das große, mediale Echo eines Unternehmens kann einer geschickten Werbekampagne geschuldet sein oder sogar negativen Nachrichten. Und der deutsche Aktienmarkt ist im internationalen Vergleich höchstens eine Randerscheinung.

! Die achte Grundregel: Gier und Angst sind Ihre größten Feinde!

Viele der beschriebenen Erkenntnisse verdanken wir vor allem den Forschungen aus dem Bereich Verhaltensökonomik, auf Englisch Behavioral Finance oder Behavioral Economics. Dieses Teilgebiet der Wirtschaftswissenschaften untersucht, warum und wie die Menschen im Widerspruch zum weit verbreiteten Modell des Homo oe-conomicus agieren. Letzteres besagt, verkürzt dargestellt, dass wir in finanzieller Hinsicht stets auf Nutzenmaximierung aus gerichtet sind und unsere Entscheidungen rational nach Abwägung aller zur Verfügung stehenden Informationen treffen. Die Psychologie fehlt in diesem Modell weitgehend. In der Realität treiben uns jedoch Emotionen wie Angst, Gier und so weiter viel mehr, als die Wissenschaft lange wahrhaben wollte. Doch haben die Erkenntnisse der Verhaltensökonomik zumindest teilweise ein Umdenken bewirkt. Verhaltensökonomen haben vor allem zwei wesentliche Mechanismen identifiziert: Zum einen treffen Menschen ihre Entscheidungen häufig auf Grundlage einer einfachen Daumenregel (Heuristik) und nicht nach einer Analyse aller Möglichkeiten. Zweitens beeinflusst die Einordnung (Framing) einer Entscheidung in äußere Rahmenbedingungen unsere Handlungen. Einen sehr guten Überblick über die psychologischen Prozesse im Zusammenhang mit unserem (finanziellen) Handeln liefert der Wirtschaftswissenschaftler Daniel Kahneman in seinem Buch »Schnelles Denken, langsames Denken«. Der Nobelpreisträger stellt zum Beispiel die verblüffend einfache Frage, weshalb jedem Aktienverkäufer ein -käufer gegenübersteht. Offenbar gehen beide Akteure davon aus, dass der aktuelle Preis unangemessen ist - für den einen ist er zu hoch und für den anderen zu niedrig. Die Einschätzungen der Lage unterscheiden sich im selben Augenblick diametral, obwohl beiden doch dieselben Informationen zur Verfügung stehen und obwohl sich beide im selben Marktumfeld bewegen. In einigem Widerspruch zur Verhaltensökonomik stehen die Erkenntnisse in Bezug auf einige Teile der Theorie der effizienten Märkte. Diese hat in den letzten Jahren erhebliche Risse bekommen. So bezweifeln immer mehr Wissenschaftler eine ihrer zentralen Grundannahmen, wonach die Marktteilnehmer rational handeln. Und in der Tat haben besonders die Finanzkrisen gezeigt, dass die Fakten oft genug nichts bedeuten. Die mangelnde Werthaltigkeit der US-Immobilienkredite war längst bekannt; gebündelt und gekauft wurden sie dennoch. Neben solchen

Spekulationsblasen sprechen auch kalendarische Abweichungen gegen die Effizienzmarkt-Hypothese.

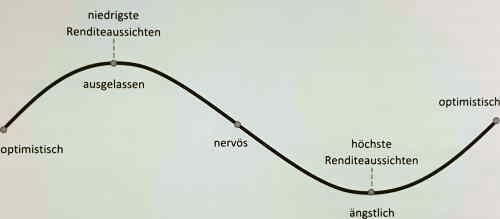

Die Forschung zeigt sehr deutlich, dass Gefühle für einen großen Teil der Bewegungen an den Finanzmärkten sorgen. Diese Erkenntnis gilt auch für Profis, etwa für Fondsmanager. Sie sind davon getrieben, an Trends teilzunehmen und ihren Anlegern damit Gewinne zu verschaffen. Doch führt der »psychologische Investmentzyklus« oft zu Käufen in der Nähe der Höchststände und Verkäufen in der Nähe der Tiefststände. Der Ertrag liegt daher meist unter dem Marktniveau.

Psychologischer Investmentzyklus, eigene Darstellung, Quelle: Quirin Privatbank

Große Kursschwankungen entstehen häufig aufgrund der emotionalen Reaktionen vieler Anleger. Unterschreiten die eigenen Aktien psychologisch bedeutsame Schwellen, bricht schnell Panik aus. Anleger vertrauen ihren eigenen Annahmen nicht mehr, die zum Kauf des jeweiligen Wertes geführt haben. Die Folge sind hektische Verkäufe -und zwar von sehr vielen Anlegern. So stürzt der Kurs noch weiter ab, und die Entwicklung verstärkt sich selbst. Fundamentale Fakten spielen keine Rolle mehr und in genau diesen Situationen verlieren viele Anleger Geld. Strategisch sinnvoller ist es in der Regel, bei niedrigen Kursen nachzukaufen. Warren Buffett wird so zitiert: »Ich kaufe, wenn die Kurse fallen. Und je tiefer sie fallen, desto mehr kaufe ich.« Ohnehin beruhen viele Börsenstrategien darauf, unterbewertete Aktien zu kaufen oder solche, die ein langfristiges Wertsteigerungs-Potenzial besitzen. Meist laufen diese unter der Überschrift Value-Stra-tegien, und einer der bekanntesten Anleger in diesem Bereich ist der bereits zitierte Warren Buffett. Wer nun eine solche Aktie identifiziert und gekauft hat, macht die bereits beschriebene Erfahrung: Sie fällt. Bei wenigen Prozent dürften die eigenen Nerven noch halten; doch was geschieht bei kräftigen Abschlägen? Wenn sich meiner Meinung nach der reelle Wert auf 200 Euro beläuft und ich die Aktie bei 150 Euro kaufe, wie reagiere ich, wenn die Aktie danach jedoch auf 100 und sogar 80 Euro absackt? Zunächst wird jeder seine eigene Rechnung neu aufmachen und prüfen, ob sich die genannten 200 Euro weiterhin halten lassen. Ist das der Fall, schließt die Value-Strategie einen Verkauf aus. Im Gegenteil, der Anleger sollte die niedrigen Kurse für

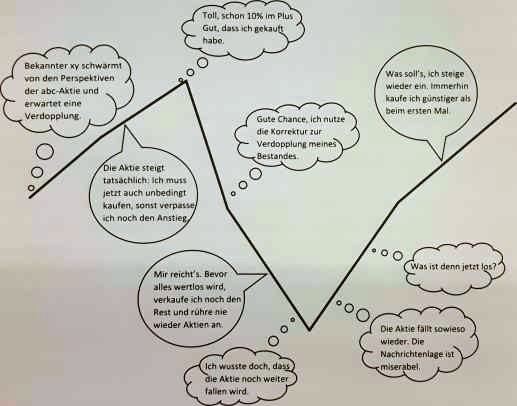

Was sich im Kopf eines gefühlsgetriebenen Anlegers abspielt, eigene Darstellung, Quelle: Quirin Privatbank

Nachkäufe nutzen. Und genau hier unterscheiden sich erfolgreiche Anleger von erfolglosen: Die Erfolgreichen bleiben ihrer Strategie treu und entscheiden aufgrund von Fakten; die Erfolglosen agieren emotional und fallen auf ihre Ängste herein. Dieser Mechanismus funktioniert auch in die entgegengesetzte Richtung: Wenn Kurse sehr stark steigen, will der gefühlsgetriebene Anleger immer mehr, er kauft dann aber meist zu spät und verpasst oft den rechtzeitigen Ausstieg.

Die vorigen Absätze zeigen sehr deutlich, dass unsere Gefühle die Börsenkurse erheblich beeinflussen. Die fundamentalen Bewertungen ändern sich sehr viel langsamer, als es das Auf und Ab der Börsen uns glauben machen will. Deshalb kommt es stets darauf an, die Emotionen so gut wie möglich zu kontrollieren und die eigenen Entscheidungen zu hinterfragen. Dazu gehören vor allem Selbstdisziplin, Geduld und mentale Stärke. Denn ganz deutlich zeigt sich immer wieder: Es ist nicht leicht, mit Trading Geld zu verdienen, und die beste Strategie bringt nichts, wenn man als Anleger dem Druck seiner Gefühle nicht gewachsen ist. So zeigen beispielsweise schlechte Tage mit großen Kursverlusten, ob man die eingesetzte Strategie durchhält. Wer sich in solchen Situationen zu panischen Verkäufen verleiten lässt, sollte seinen Umgang mit den eigenen Emotionen studieren und mögliche Gegenmaßnahmen testen. Lassen sich derartige Reaktionen jedoch nicht ändern, stellt sich die Frage, ob die betreffende Person ihr Geld nicht anders investieren sollte. Denn ganz klar ist, dass solche Tage, Wochen oder Monate mit fallenden Kursen immer wieder auftreten werden.

! Die neunte Grundregel: Vermeiden Sie emotionale Entscheidungen!

Doch auch andersherum wird ein Schuh daraus: Bei den Punkten Gier und Selbstüberschätzung habe ich bereits darauf hingewiesen,

dass positive Entwicklungen zum Problem werden können. Ich kenne das aus eigener Erfahrung und möchte daher gerne einen kleinen Tipp weitergeben: Ich werde nervös, wenn die Wertpapiere gut gelaufen sind und sich zu viel Geld in einem Depot befindet. Dann beginne ich, Fehler zu machen. In diesem Fall schöpfe ich die Spitze ab und investiere diesen Betrag in eine andere Strategie. Damit sorge ich für mentale Entspannung. Das Geld existiert zwar noch, es ist jedoch nicht mehr auf Anhieb oder als konkrete Zahl im jeweiligen Depot sichtbar. Auch mit diesem kleinen Trick gelingt es, die Emotionen herauszuhalten, wenn es um eine konkrete Transaktion geht. Nehmen Sie sich Zeit für die Erarbeitung Ihrer Strategie. Legen Sie diese schriftlich nieder, schauen Sie vor jeder Order auf Ihre Notizen und handeln Sie danach.

Jeder von Ihnen dürfte zudem die bekannte Regel kennen »Gewinne laufen lassen und Verluste minimieren«. In der Praxis bereitet die Befolgung dieser Weisheit jedoch viel mehr Probleme, als man denken würde. Schon beschrieben habe ich die emotionale Hürde, die den Verkauf von Verlustbringern oftmals verhindert. Doch auch anders herum ist es nicht einfach. Was ist beispielsweise in einem intakten Aufwärtstrend zu tun, wenn die Kurse absacken? Bedeutet dieser Einbruch das Ende der Hausse oder handelt es sich nur um eine gesunde Korrektur? Und wie weit mache ich eine Korrektur mit, bevor ich aussteige? Ganz wichtig ist es, sich auch hier vorab Regeln zu überlegen. Oft zeigt ein Blick auf den Chart, wo die Korrektur endet und der Trend sich umkehrt. Man könnte beispielsweise ein Ausstiegssignal setzen, wenn der prozentuale Einbruch stärker ausfällt als bei einer normalen Korrektur. Dieses Vorgehen verhindert, dass man voreilig verkauft und bei der Fortsetzung des Aufwärtstrends davon nicht mehr profitiert.

Wir haben nun die psychologischen Grundlagen unserer Handlungen kennengelernt. Dabei habe ich immer wieder auf die Bedeutung einer Strategie hingewiesen. Und weil Strategie ein zentraler Begriff in puncto Geld und Börse ist, möchte ich ihm ein eigenes Kapitel widmen. Denn ganz so trivial ist dieses Wort gar nicht; deshalb gehört vor die erste Transaktion eine Reflexion über die Strategie. Dieses oder irgendein anderes Börsenbuch zu lesen und dann aufs Geratewohl einige Aktien zu kaufen, wird in 90 Prozent aller Fälle nicht funktionieren. Vielmehr ist Strategie im Wortsinn zu verstehen. Der Begriff geht zurück auf das altgriechische »Strategia«, was so viel wie Feldherrenkunst und Taktik bedeutet. In den Krieg wollen wir zwar nicht ziehen, aber eine Taktik benötigen wir durchaus. Das Lexikon präzisiert noch weiter: Demnach heißt Strategie, einen Plan zur Durchführung eines Vorhabens zu haben oder Nachteile verhindern zu wollen. All das sollte auf Engagements an der Börse exakt zutreffen. Ein solcher Plan braucht Ziele, Regeln, Kontrolle und eine planmäßige Durchführung. Ein Ziel kann zum Beispiel lauten, jedes Jahr 20 Prozent Rendite erzielen zu wollen. Als Regeln denkbar: Jedes Wertpapier bei einem Verlust von 10 Prozent sowie bei einem Gewinn von 30 Prozent zu verkaufen. Ob Sie sich diese oder andere Vorgaben machen, hängt von Ihrer persönlichen Situation ab. Die Regeln müssen zu Ihnen passen. Und Sie müssen sich die Zeit nehmen, die Strategie überhaupt festzulegen und sie im täglichen Geschäft zu kontrollieren und durchzusetzen. Vor diesem Hintergrund möchte ich Sie gerne fragen:

Welche Börsenstrategie haben Sie bisher verfolgt?

Die meisten Menschen müssen nun, wenn sie ehrlich sind, mit »gar keine« antworten. Haben Sie genau überlegt, welche Wertpapiere Sie aus welchen Gründen kaufen? Wann Sie diese wieder verkaufen? Haben Sie diese Regeln befolgt? Immer? Fast kein Anleger agiert konsequent nach einer festgelegten Investmentmethode. Wie Sie im Kapitel »Psychologie und Börse« bereits erfahren haben, sind daran meist die Gefühle schuld. Unser Bauch treibt uns immer wieder zu bestimmten Handlungen. Diese emotionalen Faktoren sollten und können wir durch die Festlegung von Strategien jedoch weitgehend ausschalten. Denn nur so lässt sich verhindern, beispielsweise in den falschen Momenten zu kaufen oder zu verkaufen, ungeeigneten Ratgebern zu folgen oder überhastet zu agieren. Ist es denn überhaupt Erfolg versprechend, strategisch zu handeln? Oh ja! Denn viele Studien der letzten Jahrzehnte haben gezeigt, dass selbst mittelmäßige Strategien dem ungeplanten Handeln überlegen sind.1 Ein Beispiel dafür: Viele Anleger steigen in einer Hype-Phase ein, wenn die Kurse über einen langen Zeitraum gestiegen sind und die Börsen sich deshalb eines großen Medieninteresses erfreuen. Den unweigerlichen Absturz machen die Privatinvestoren sehr lange mit, verlieren dann aber irgendwann die Nerven. Die Folge ist ein hoher Verlust. Wer seine Ein- und Ausstiege dagegen nach klaren Regeln wählt, ist vor solchen Einflüsterungen gefeit.

! Die zehnte Grundregel: Agieren Sie strategisch!

Die Erfahrung zeigt jedoch: Eine Strategie auch tatsächlich zu befolgen, stellt eine der schwierigsten Aufgaben überhaupt dar. Als große Hilfe hat sich erwiesen, ihre exakten Bestandteile schriftlich niederzulegen und gerade anfangs bei jeder Transaktion zu prüfen, ob sie tatsächlich mit allen Vorgaben übereinstimmt. Denn allzu verführerisch erscheint der Klick auf den Ausführen-Knopf, auch wenn eine Transaktion beispielsweise nur zwei von fünf Regeln einhalten würde. In dieser Situation ergibt es Sinn, das Vorhaben nochmals genau zu überprüfen. Vielleicht zeigt sich ja sogar, dass die eine oder andere Regel nicht praktikabel ist und deshalb geändert werden muss. Das sollte jedoch nur dann geschehen, wenn sich stattdessen sinnvollere Vorgaben finden lassen. Und auch diese gehören wieder auf ein Blatt Papier! Doch auch über das reine Regelwerk hinaus helfen Aufzeichnungen sehr. So führe ich ein Trading-Tagebuch, in das ich für jeden Trade aufschreibe, wann ich welches Papier aus welchem Grund ge-oder verkauft habe. Außerdem vermerke ich, wie der Trade ausgegangen ist. Damit lassen sich wichtige Erfahrungen dazu sammeln, was funktioniert und was nicht.

Das Trading-Tagebuch

Das persönliche Trading-Tagebuch dient nicht nur den Aufzeichnungen jeder einzelne Transaktion und der Gründe dafür. Zuallererst gehören die Regeln für die Auswahl der Wertpapiere, die Kaufmotivation sowie die Verkaufssignale dort hinein. Alle Aktionen lassen sich vor diesem Hintergrund auf ihre Strategie-Tauglichkeit überprüfen, und die Entscheidung über einen konkreten Kauf oder Verkauf wird vom Bauch in den Kopf verlagert. Folgende Angaben gehören beispielsweise in ein Trading-Tagebuch:

• Warum kaufe ich ein Wertpapier?

• Welche Ziele möchte ich damit erreichen?

• Welches Risiko ist vorhanden (Risikobetrag in Euro - R), und ist dieses Risiko vertretbar?

• Zu welchem Datum und Kurs kaufe ich welche Anzahl an Wertpapieren?

• Gibt es einen Stoppkurs und, wenn ja, wo liegt dieser?

• Wenn die Position geschlossen wurde: Wie sieht das Ergebnis in R aus?

WAS STRATEGIE HEISST

Mit Hilfe dieser Aufzeichnungen ist es möglich, das durchschnittliche R-Multiple zu berechnen. Ergebnis ist eine Zahl zwischen -1 und n, ein Totalverlust bedeutet dementsprechend -1 und eine Verfünffachung 5. Sehr gute Ergebnisse beginnen bei einem durchschnittlichen R-Multiple von 1,2, das entspricht einer Rendite von 20 Prozent.

Es hat sich bewährt, diese Aufzeichnungen in Papierform niederzulegen und für jeden Trade ein neues Blatt zu verwenden. Der Grund ist ganz einfach: Mehr als ein Computerbildschirm verfügen Block oder Schreibheft über eine haptische Qualität: Der Akt des Schreibens mit dem Kugelschreiber, Bleistift oder Füller verstärkt das Bewusstsein für die eigenen Handlungen.

Bei den Optionsstrategien benutze ich als Trading-Tagebuch hingegen Karteikarten. Jede Transaktion wird mit allen wichtigen Informationen auf einer Karteikarte festgehalten. Wenn die Transaktion dann endgültig abgeschlossen ist, mache ich einen Kassensturz. Die Gewinnerkarten kommen in den einen Karteikasten, die Verlierer in den anderen. Der Lerneffekt ist immens.

Gold wert ist das Trading-Tagebuch, wenn man sich im Nachhinein die Mühe macht, jeden einzelnen Trade zu bewerten. Damit lässt sich herausfinden, ob das beabsichtigte Resultat erreicht oder aus welchen Gründen das eigene Ziel verfehlt wurde. Ganz oft finden sich Muster in diesen Listen. Diese Muster zeigen, welche Hauptursachen für Fehler und Verluste verantwortlich sind. Wer solche Schlüsse aus seinem Trading-Verhalten ziehen kann, wird mit seinem Wissen in Zukunft Geld verdienen - oder zumindest weniger verlieren. Ein guter Trick kann es zum Beispiel sein, die Transaktionen eines gesamten Jahres farblich zu markieren. Grün markiert werden die geplanten Gewinner, gelb die ungeplanten Gewinner und Nullsummenspiele, die Farbe Rot steht für die Verluste. So lässt sich das eigene Handeln auch visuell besser erfassen, und Fehler lassen sich in Zukunft eher vermeiden.

Bedeuten Verluste bei einem Trade automatisch, dass hier ein Fehler gemacht wurde? Ganz und gar nicht! Verluste bei einzelnen Transaktionen werden leider immer unsere Begleiter bleiben. Einen Fehler zu machen heißt vielmehr, seine eigenen Regeln zu verletzen. Dafür können Gefühle verantwortlich sein, aber auch Hektik oder Flüchtigkeit. Sehr gute Trader schaffen es, 97 Prozent fehlerfrei zu agieren, 100 Prozent schafft meines Wissens niemand. Um es nochmals zu betonen: Fehlerfreiheit bedeutet nicht automatisch eine hohe Rendite. Aber Strategien durchzuhalten, fuhrt zu besseren Ergebnissen als ungeplantes Handeln. In diesem Zusammenhang möchte ich noch auf ein wichtiges Hilfsmittel hinweisen: Fast alle Broker bieten die Möglichkeit, virtuelle Depots oder Watchlists anzulegen. Wer eine neue Strategie anwenden will, ist gut beraten, sie zunächst ohne echtes Geld auszuprobieren. Nach einiger Zeit zeigt sich, ob die gewünschte Wirkung eintritt oder ob die eigenen Annahmen falsch sind. Ebenso wird klar, ob man seine Vorgaben überhaupt durchhält. Gerade als Anfänger sollte man nach meiner Erfahrung nicht mit echtem Geld starten und stattdessen ein halbes Jahr simulieren. Achtung: Vergessen Sie zudem niemals, auch die Gebühren in die Simulation einzurechnen.

Vor jeder Investitionsentscheidung steht die Frage, welche Rolle wir selbst dabei spielen wollen oder können und welche Aufgaben Dienstleister übernehmen sollen. Für mich ist die Antwort klar: Nach meiner Erfahrung wurden Renditeversprechungen selten gehalten oder es ging sogar Kapital verloren, wenn ich die Zügel aus der Hand gegeben habe. Kein anderer Mensch kann mein Geld anlegen wie ich selbst, und nur ich selbst weiß, welches Risiko ich verkrafte. Auch weiß kein Dritter, wo und wie ich investieren möchte. Und wenn ich es selbst nicht weiß? Dann sollte ich mich zunächst eingehend mit diesem Thema beschäftigen und über meine persönliche Lebens- und Vermögensgestaltung nachdenken. Details können wir sicher aus der

Was Strategie heisst

Hand geben - aber nie die strategischen Entscheidungen und damit die Kontrolle über unser Geld. Um es nochmals zu betonen: Wer sein Geld wirklich für sich arbeiten lassen und damit nennenswerte Erträge erzielen will, muss sich selbst darum kümmern. Würde ich also einen Altersvorsorge-Vertrag abschließen? Nein. Denn damit gebe ich mein Geld aus der Hand und bekomme erst in 30 oder 40 Jahren wieder Zugriff darauf. Was passiert, wenn es nicht gut läuft? Dann bestehen keinerlei Einflussmöglichkeiten. Meist bleibt nichts anderes übrig, als das Ganze mit einem Minus aufzulösen. Verantwortliche lassen sich kaum identifizieren, und Verluste sind unwiederbringlich. Deshalb nehme ich mir lieber die Zeit und lerne selbst, mein Geld anzulegen. Dann muss ich zwar die Verantwortung dafür übernehmen und kann gelegentlich verlieren, aber ich kann immer daraus lernen und es beim nächsten Mal besser machen. Wo ist der Schuldige? Der Blick in den Spiegel zeigt ihn.

Doch sollte deshalb niemand Hemmungen haben, schließlich ist ein schrittweiser und langsamer Einstieg möglich. Niemand muss von heute auf morgen täglich vor den Börsenkursen sitzen. Es existieren zahllose Strategien - je nach Wissensstand anwendbar und sinnvoll. Es spricht also nichts dagegen, klein anzufangen. So habe ich es übrigens auch immer gehalten. Ich habe mich mit Punkten beschäftigt, die mich gerade interessieren, und damit begonnen. Mit der Zeit konnte ich mein Wissen verfeinern und damit meine Renditen schrittweise steigern. Wer zunächst nur 3 Prozent pro Jahr verdient, hat immerhin den ersten Schritt getan. Und glauben Sie mir, wer Fehler als Lernerfahrungen begreift, macht es beim nächsten Mal besser. Und so werden aus 3 erst 5 und später 10 und am Ende dann 40 Prozent Rendite pro Jahr. Denken Sie bitte kurz an die Renditetabelle zurück: Mit 10 Prozent Performance sieht die Rendite schon beeindruckend aus, aber was geschieht erst bei 20 oder 30 Prozent? Derartige Erträge werden Sie selbstverständlich nicht von vorneherein erzielen. Deshalb präsentiere ich hier verschiedene Strategien, welche die Potenziale der Börse aufzeigen. Jede davon wende ich selbst an. Ohne die Grundkenntnisse über den Aktienmarkt, die ich mir mit den ersten Strategien angeeignet habe, hätte ich mich nie an die komplexen Optionsspiele getraut. Diese erfordern jahrelange Erfahrung, sind beim Vermögensaufbau dann jedoch ein Turbo, der das Ganze enorm beschleunigt.

Grundsätzlich unterscheiden sich diese Strategien erheblich in verschiedenen Kriterien:

• dem erforderlichen Startkapital, um damit anzufangen

• dem benötigten Know-how, um die jeweilige Strategie umsetzen zu können

• dem erforderlichen Zeitaufwand

Manche benötigen mehr davon, manche weniger, und gerade deshalb habe ich sie in diesem Buch versammelt. Nutzen Sie die hier vorgestellten Strategien als Blaupausen und entwickeln Sie aus den vorgestellten Elementen Ihre eigene Strategie. Denn nur diese wird zu Ihnen, Ihrem aktuellen Vermögen, Ihrem aktuellen Wissensstand und Ihrem Zeitbudget passen. Dabei ist nichts in Stein gemeißelt. Sie können alle Bestandteile mit der Zeit verfeinern und optimieren -aber fangen Sie so schnell wie möglich damit an. Oft ergibt sich eine Strategie aus der anderen. Schließlich wissen Sie: Ob wir reich werden wollen oder nicht, spielt keine Rolle. Wir müssen es schlicht und einfach.

Wer eine bestimmte Strategie für sich umsetzen will, sollte sich dabei zunächst an der eigenen Risikoneigung orientieren. So besteht eine enge Korrelation zwischen Gewinnchancen und der Höhe des Risikos. Reine Aktienportfolios versprechen zwar die höchste Rendite und sind über einen langen Zeitraum betrachtet und bei ausreichender Streuung sicher, sie können jedoch in kurzer Zeit zu großen Wertverlusten führen. Fragen Sie sich also, ob Sie derartige Einbrüche ver-

Was Strategie heisst

kraften. Parallel müssen Sie sich überlegen, welche Anlageziele Sie erreichen wollen. In die Antwort spielen Faktoren wie das jeweilige Alter, die Einkommens- und Vermögensverhältnisse, die aktuelle Lebenssituation und die Erfahrung an der Börse hinein. Wer beispielsweise genau weiß, dass er sein Geld schon bald für eine Anschaffung benötigt, ist mit Aktien schlecht beraten. Wer dagegen kaum auf sein Vermögen schaut und es nicht akut braucht, wird sich nach zwölf Jahren sehr über die Wahl eines guten Aktienfonds oder von Blue Chips freuen. Je nach persönlicher Ausgangssituation bieten sich ganz unterschiedliche Strategien an. Dieses Buch beansprucht nicht für sich, alle Möglichkeiten zu beleuchten. Mit den vorgestellten Strategien wollen wir Ihnen lediglich Denkansätze bieten und verdeutlichen, welch große Palette existiert. Dazu habe ich vier verschiedene Herangehensweisen ausgewählt, die unterschiedlicher kaum sein könnten:

1. Die passive Strategie

2. Rebalancing

3. Trendfolge

4. Covered Call

Allen gemein ist, dass sie im Wesentlichen auf Aktien beruhen - wenn auch mitunter verpackt in Fonds oder ETFs. Ihre Unterschiede sind vor allem im erforderlichen Erfahrungshintergrund zu finden, und ihre Reihenfolge habe ich nicht zufällig gewählt. Sie bauen in puncto Know-how aufeinander auf und eignen sich gut dazu, schrittweise zu lernen. Fast ganz ohne eigenen Aufwand möchte ich starten, dazu stellt Ihnen der folgende Gastbeitrag unter anderem die Honorarberatung vor. Diese verkauft Ihnen nicht, was dem Berater Provisionen bringt, sondern identifiziert für Sie als individueller Anleger die passenden Vehikel sowie die optimale Strategie.

3. ABSCHNITT

MEIN WEG ZUM

REICHTUM

Richard Stangl, Quirin Privatbank

Die meisten Menschen möchten so viel Zeit wie möglich mit Familie, Freunden und Hobbys verbringen. Wer sich zudem kaum für das Thema Investments interessiert, sollte sich sinnvolle Alternativen überlegen - und beispielsweise einen Dienstleister engagieren, der nachweislich den Kundennutzen im Fokus hat. Um damit nachhaltig hohe Renditen zu erwirtschaften, bietet sich die Strategie des wissenschaftlich fundierten und prognosefreien Investierens an. Sie beruht darauf, die ökonomischen Grundlagen unserer Welt in Anlageentscheidungen zu übersetzen. Eine derart nüchterne und geplante Vorgehensweise verfügt über viele Vorzüge, die wichtigsten davon sind:

• langfristig attraktive Renditen

• Risikominimierung durch breite Streuung

• systematische Vorgehensweise, Vermeidung emotionsbedingter Anlegerfehler

• geringe Kosten

• Krisensicherheit durch Investition in Sachwerte

Doch lassen Sie uns am Anfang beginnen. Die Grundlage dieser Strategie bilden Mensch und Marktwirtschaft. Aktuell leben auf unserem Planeten etwa 7,5 Milliarden Menschen, bis 2050 soll sich diese Zahl laut UNO auf 9,7 Milliarden erhöhen. Vielen bereitet diese Entwicklung Sorge, sei es aufgrund drohender Ernährungsprobleme oder der Auswirkungen auf unser Klima. Wer hingegen systematisch von dieser Entwicklung profitieren will, kann sich die steigende Nachfrage dieser Menschen nach Gütern und Dienstleistungen zunutze machen. Seit dem Zweiten Weltkrieg gab es lediglich ein Jahr - das der Finanzkrise 2009 - in dem die Weltwirtschaft geschrumpft ist. Davon abgesehen war immer ein Zuwachs zu konstatieren. Weiteres Wachstum ist also vorprogrammiert. Das gilt vor allem vor dem Hintergrund des technischen Fortschritts. Im vorherrschenden System der Marktwirtschaft profitieren vor allem die Anbieter von Gütern und Dienstleistungen. Und das sind die Unternehmen und deren Eigentümer - also die Aktionäre.

Was jedes Jahr unterm Strich durch die Wirtschaftstätigkeit und Wertschöpfung der Unternehmen übrig bleibt, wandert im Durchschnitt zu zirka 40 Prozent in Form von Gewinn an die Eigentümer oder in Form von Dividenden an die Aktionäre. Der Rest verbleibt im Unternehmen als Grundlage für Investitionen zur Erhaltung der Zukunftsfähigkeit und der Wertsteigerung. Diese Wertsteigerung führt in der Regel zu steigenden Börsenkursen. Der langfristige Ertrag eines Aktionärs besteht damit aus zweierlei: der Summe der jährlich gezahlten Dividenden und der Wertsteigerung der Unternehmensaktien. Viele Anleger unterschätzen die langfristige Wirkung der Dividenden und spekulieren vor allem auf (kurzfristige) Kurssteigerungen. Diese Sicht greift jedoch viel zu kurz; ein Blick auf den DAX verdeutlicht diesen Zusammenhang. Der DAX spiegelt bekanntlich die Entwicklung der 30 größten und umsatzstärksten Unternehmen in Deutschland wider (bezogen auf Streubesitz der Aktien und den Börsenumsatz). Er wird offiziell seit dem 1. Juli 1988 berechnet, und 14 Unternehmen sind seit damals ununterbrochen dabei, etwa Bayer, BMW, Lufthansa oder Linde. Berechnungsgrundlage waren die Kurse vom 31.12.1987, ausgedrückt mit einem Indexstand von 1.000

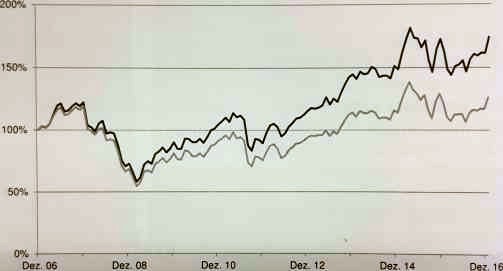

Punkten. Bei fast 13.000 Punkten lag der DAX im Oktober 2017 Diese Entwicklung ist jedoch nicht nur den Kurssteigerungen geschuldet, in die Berechnung des DAX-Index fließen die jährlich von den Unternehmen ausgeschütteten Dividenden mit ein. Die wenigsten Anleger hierzulande wissen, dass neben dem bekannten DAX-Per-formance-Index (mit Dividenden) auch ein DAX-Kursindex existiert. Dieser bildet nur die Kursentwicklung der 30 Aktien ab und vernachlässigt die Dividenden. Stellt man nun beide gegenüber, zeigt sich folgendes Bild:

DAX - Performanceindex vs. Kursindex

—DAX —DAX (Kurs)

Quelle: Quirin Bank, Entwicklung von DAX-Kurs- sowie Performanceindex

Der Unterschied der beiden Kurven zeigt sich auf den ersten Blick: Mit Dividenden legt der Index doppelt so viel zu wie ohne. Und noch ein beeindruckender Zusammenhang: 2016 dürften die DAX-Unter-nehmen eine Dividendenrendite von mindestens 2,5 Prozent erzielen, was etwa 250 Indexpunkten entspricht. Wer seit 31.12.1987 investiert (Indexstand damals 1.000 Punkte) ist, würde durch die Ausschüttungen in Höhe von 250 Indexpunkten umgerechnet 25 Prozent Rendite auf den damaligen Einsatz erzielen! Auch aus diesem Grund bleiben alte Hasen mit jahrzehntelanger Börsenerfahrung auch in turbulenten Zeiten ruhig und besonnen. So erzielten Aktionäre mit den 30 im DAX enthaltenen Aktien seit Beginn der Indexberechnung eine jährliche Rendite von ungefähr 8 Prozent pro Jahr. Bundesanleihen, Gold oder andere Anlageklassen erreichen diese Performance nicht annähernd. Ein wichtiger Punkt bei dieser Rechnung: Anleger haben diese hohe Rendite trotz zwischenzeitlicher Rückschläge an den Aktienmärkten erzielt. Die Ungewissheit über die zukünftige Entwicklung und die daraus abgeleiteten Kursschwankungen sorgen dafür, dass Aktionäre mit einer Risikoprämie belohnt werden. Und das müssen sie auch, denn ohne eine höhere Rendite-Erwartung würde niemand in Unternehmen investieren und stattdessen nur scheinbar sichere Anlagen wählen. Die Marktwirtschaft mit ihrem gut funktionierenden System von Angebot und Nachfrage wird diesen Zusammenhang zwischen Rendite und Risiko langfristig jedoch immer sicherstellen. Investoren, die am Kapitalmarkt ohne Rückzahlungsvereinbarung Eigenkapital für Unternehmen zur Verfügung stellen, ernten daher langfristig eine Prämie in Form einer Rendite für das eingegangene Risiko, und diese fällt im Vergleich höher aus als bei verzinslichen Anlageklassen.

Dieser Zusammenhang lässt sich statistisch belegen, so veröffentlicht beispielsweise das Deutsche Aktieninstitut (DAI) regelmäßig sein »Renditedreieck«2. Es gibt Aufschluss über die Renditen verschiedener Anlagezeiträume der letzten 50 Jahre mit deutschen Aktien. Demnach betrug die schlechteste 20-Jahres-Rendite 6,0 Prozent pro Jahr, sie ergibt sich im Zeitraum von 1967 bis 1987. Die beste 20-Jahres-Rendite hingegen erzielten Anleger zwischen 1979 und 1999 - stolze 15,2 Prozent legte der DAX durchschnittlich pro Jahr zu. Alle Zahlen verstehen sich vor Kosten und Steuern. Bedeutender als die 15,2 sind jedoch die 6,0 Prozent zu werten. Denn sie zeigen, dass langfristig auch dann eine ansehnliche Rendite herausspringt, wenn man zu einem ungünstigen Zeitpunkt kauft und zwischenzeitlich große Kursschwankungen anfallen. Diese Statistik verdeutlicht zudem, dass Anleger mit dem DAX über einen Anlagezeitraum von mindestens 13 Jahren in den vergangenen 50 Jahren immer ein positives Ergebnis erzielt haben. Selbstverständlich gibt es keine Garantie für entsprechende Ergebnisse in der Zukunft. Wer aber an den Bestand unseres Wirtschaftssystems glaubt, darf weiterhin von langfristig positiven Renditen oberhalb der Inflationsrate ausgehen. Langfristig betrachtet sind Aktien trotz ihrer Kursschwankungen bei breiter Streuung nicht nur renditeträchtiger, sondern auch sicherer als Kontoguthaben. Grund dafür ist ihr Sachwertcharakter. Aktionäre beteiligen sich an realen Sachwerten, die im Gegensatz zu reinen Geldwerten immer einen gewissen Wert behalten werden.

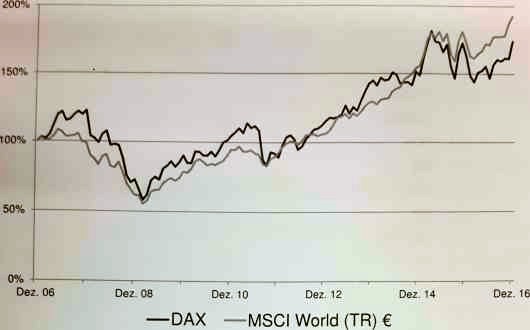

Die durchschnittliche DAX-Rendite lässt sich auch bei breiter, weltweiter Verteilung auf Standardaktien erreichen - mit einem Unterschied: Zahlreiche Untersuchungen belegen die im Vergleich zum DAX deutlich niedrigeren Wertschwankungen bei einer weltweiten Geldanlage. Das gilt sogar ungeachtet der Währungsrisiken. Der folgende Chart zeigt diesen Zusammenhang.

Quelle: Quirin Bank, DAX im Vergleich zum MSCI-World-Index

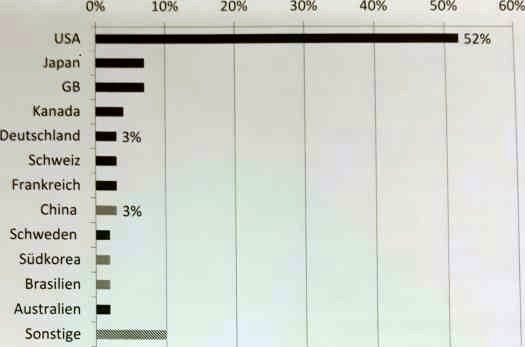

Deutlich zu sehen ist die geringere Schwankungsbreite des MSCI World, zugleich zeigt sich die in den letzten beiden Jahren bessere Entwicklung des DAX. Wie im Jahr 2011 zu sehen, kann sich dieses Verhältnis jedoch auch wieder umkehren. Wer klug investieren will, macht sich die schwankungsreduzierende Diversifikation zunutze und legt daher bewusst weltweit an. Doch genau hier ist oftmals ein Umdenken nötig. Die meisten Anleger hierzulande setzen ganz selbstverständlich auf deutsche Werte und informieren sich kaum über die Möglichkeiten und Rahmenbedingungen anderer Märkte. Diese Beschränkung ergibt jedoch keinen Sinn, der deutsche Aktienmarkt spielt nur eine kleine Rolle im internationalen Konzert. Die Maßstäbe lassen sich sehr gut an der Marktkapitalisierung ablesen. Ihre Höhe zeigt, wie viel Geld in Form von Aktien und anderen Wertpapieren in einem Unternehmen, Markt oder Land investiert ist.

Verteilung der weltweiten Marktkapitalisierung zum 31.12.2014

Marktkapitalisierung unterschiedlicher Länder, Quelle: Quirin Privatbank, Dimensional Fund Advisors Ltd. Viele kleine Länder sind nicht angezeigt.

Diese Grafik verdeutlicht sehr schön, dass die Börsenmusik in den USA spielt. Mehr als die Hälfte des weltweiten Börsenkapitals ist dort investiert. So heißen die aktuell wertvollsten börsennotierten Unternehmen Apple und Google. Sie haben ihren Sitz in den USA, verdienen aber auch bei uns oder in China Geld. Aus dieser Verteilung ergeben sich auch Hinweise darauf, wie bestimmte Regionen in einem Portfolio zu gewichten sind. Aktien aus Schwellenländern mit anhaltendem Bevölkerungswachstum sollten ebenfalls in einem international diversifizierten Portfolio berücksichtigt werden, auch wenn der Wert der betreffenden börsennotierten Unternehmen noch vergleichsweise gering ausfällt. Mittlerweise ist der Anteil der sogenannten Emerging Markets an der weltweiten Wirtschaftsleistung jedoch schon auf über 30 Prozent angewachsen, Tendenz weiter steigend. Dazu liefern auch international agierende Konzerne aus Industrieländern einen spürbaren Beitrag. Der Anteil von Aktien aus Schwel-

lenländern sollte in einem Weltportfolio daher auf etwa 20 Prozent begrenzt sein. Ungeachtet dieser geringen Anzahl erzeugt es bei manchen Anlegern Unbehagen, in unbekannte Unternehmen oder Märkte zu investieren. Vor dem Hintergrund einer globalisierten Wirtschaft senkt eine breit gefächerte Ausrichtung sowohl das (Länder-) Risiko als auch die Schwankungsintensität.

Viele Aktienkäufer versuchen ihre Renditen zu maximieren, indem sie die Stars von morgen suchen und auf den rechtzeitigen Ein- und Ausstieg spekulieren. Dividenden spielen bei ihren Überlegungen selten eine Rolle, der (schnelle) Kursgewinn ist das Ziel. Auch die Manager von aktiv gemanagten Investmentfonds haben den Anspruch, durch die Auswahl von bestimmten Einzelaktien und Märkten den Gesamtmarkt zu schlagen. Doch wie erfolgversprechend ist dieses Vorgehen? Lohnt sich der Arbeits- und Zeitaufwand? Wer verschiedene Aktienmärkte betrachtet, wird kein Muster erkennen. Die Erkenntnisse der Finanzmarktforschung zum prognosegetriebenen »aktiven Management« sind ebenso eindeutig wie ernüchternd. Die meisten aktiv gemanagten Fonds und die überwiegende Anzahl privater Spekulanten erzielen eine niedrigere Rendite als der Gesamtmarkt. Kommen manche Fonds oder Privatanleger über längere Zeiträume auf bessere Renditen, entkräftet dies das Ergebnis nicht. Denn bei einer großen Masse von aktiven Anlegern gibt es statistisch zu erwartende Werte für außergewöhnlich gute und außergewöhnlich schlechte Ergebnisse. Wie beim Glücksspiel ist auch beim Spekulieren der Faktor Zufall dafür verantwortlich. Jede Glücks- oder Pechsträhne reißt aber irgendwann ab. Dies machen beispielsweise die jährlichen Veröffentlichungen des Dalbar-Reports aus den USA deutlich, der die durchschnittlichen Ergebnisse von Fonds und Fondsanlegern mit der Marktrendite vergleicht:

Durchschnittliche Jahresrenditen im Zeitraum von 1996 bis 2015

Eigene Darstellung, Quelle: Quirin Privatbank, Dalbar Report

Der amerikanische Aktienmarkt erzielte zwischen 1996 und 2015 eine jährliche Rendite von durchschnittlich 8,2 Prozent. Die Rendite der aktiven Aktienfonds und damit der Anteilseigner der betreffenden Aktienfonds lag im Durchschnitt knapp 3 Prozentpunkte darunter. Die Hauptgründe für die ernüchternden Ergebnisse der Fonds kennen wir bereits. Bei Rentenfonds ist die Diskrepanz zwischen Marktrendite und Fondsrendite mit über 5 Prozentpunkten sogar noch größer, nachdem kaum ein Rentenfondsmanager das in den letzten Jahrzehnten stark gefallene Zinsniveau erwartete.

Wissenschaftliche Studien zeigen: Gerade in den Industrieländern lassen sich die Aktien- und Rentenmärkte größtenteils als informationseffizient einstufen. In derartigen Märkten sind zu jeder Zeit alle verfügbaren Informationen im Preis einer Aktie oder Anleihe enthalten, und jede neue Information führt automatisch zu einer sofortigen Anpassung im Preis. Die Börsenkurse spiegeln also alle verfügbaren Informationen bereits wider, und ein eigener Wissensvorsprung ist nichts weiter als eine Illusion - auch bei Fondsmanagern.

Für diese Effizienzmarkthypothese bekam der US-Ökonom Eugene Fama im Jahr 2013 den Nobelpreis für Wirtschaftswissenschaften. Seine Studien zeigen eines ganz klar: Wer das sogenannte Stock-Picking betreibt und die vermeintlich aussichtsreichsten Unternehmen auswählt, erzielt eine überdurchschnittlich gute ebenso wie eine schlechte Performance zufällig.

Die Konsequenz: Kein Anleger und auch kein Fondsmanager hat die Möglichkeit, sich einen (dauerhaften) Informationsvorsprung zu verschaffen oder diesen gar gewinnbringend zu nutzen. Ganz im Gegenteil: Durch die deutlich höheren Kosten sowie durch häufige Fehlentscheidungen sowohl bei der Auswahl einzelner Wertpapiere (Stock-Picking) als auch bei der Wahl konkreter Ein- und Ausstiegszeitpunkte (Market Timing) entfernen sich aktiv gemanagte Strategien immer weiter von der erreichbaren Rendite des Marktes. Der fehlende eine Prozentpunkt Rendite bei den Fondsmanagern gegenüber dem Vergleichsindex ist somit dem eigenen Verhalten geschuldet. Mit rund 3,5 Prozent noch viel schlechter fällt die Rendite der Privatanleger aus, sie ist gerade einmal halb so hoch wie die Durchschnittsrendite der Fonds. Diese Diskrepanz beruht im Wesentlichen auf einem Fehler: Der Dalbar-Report ermittelt eine durchschnittliche Haltedauer von Fonds bei Privatanlegern von knapp über drei Jahren. Das ist zu wenig für eine langfristig gute Performance. Die Gründe dafür kamen bereits im Kapitel über die Psychologie zur Sprache.

! Die elfte Grundregel: Stock-Picking funktioniert nicht!

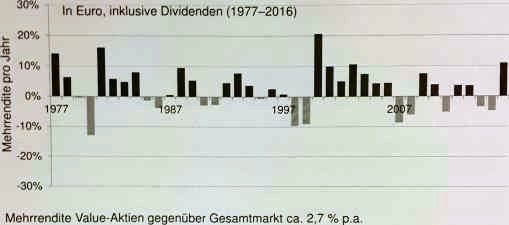

Doch bietet nicht nur der Aktienmarkt allgemein eine Risikoprämie gegenüber Anleihen oder anderen Anlageklassen; die empirische Finanzmarktforschung hat zusätzliche Prämien identifiziert. In den einschlägigen Medien findet dafür der Begriff »Smart Beta« immer häufiger Verwendung. Auch in diesem Feld hat sich Eugene Fama hervorgetan, diesmal zusammen mit seinem Kollegen Kenneth French. Bereits 1993 haben die beiden Wissenschaftler in ihrem Dreifaktorenmodell zwei zusätzliche Renditequellen ergänzt. Dafür identifizieren sie erstens sogenannte Value-Aktien. Zweitens erzielen demnach kleinere und mittlere Unternehmen (Small Caps) eine bessere Rendite als der Gesamtmarkt.

Wertentwicklung des Dimensional Global Large Value Index abzüglich der Renditen des MSCI World Index

Quelle: Quirin Privatbank, Dimensional Fund Advisors Ltd.

Fama und French sprechen von Value-Aktien oder Substanzwerten im Fall eines günstigen Kurs-/Buchwert-Verhältnisses. Der Kurswert einer Aktie entspricht der Anzahl der Aktien multipliziert mit dem Aktienkurs. Als Buchwert gilt der Wert des Eigenkapitals aus der letzten veröffentlichten Bilanz. Je weniger der Kurswert vom Buchwert abweicht, desto günstiger ist die Aktie theoretisch bewertet. Selten werden Aktien sogar unter Ihrem Buchwert gehandelt, etwa in Umbruchs- oder Verlustphasen. Betroffen sind aber auch Unternehmen, die über ein relativ langweiliges Geschäftsmodell ohne große Wachstumsaussichten verfügen. Die Forschungen der Wissenschaftler zeigen, dass sich entsprechend günstig bewertete Aktien über den langen Zeitraum von 1977 bis 2016 jährlich um etwa 2,8 Prozent besser entwickelt haben als der breite Aktienmarkt. Allerdings gab es auch mehrjährige Zeiträume mit schlechterem Ergebnis, und die Überrendite wurde bei höheren Wertschwankungen erzielt.

Leichter verständlich ist die Risikoprämie, die Anleger bei kleineren und mittleren Unternehmen langfristig ernten. Denn damit gehen Aktionäre ein größeres Risiko ein als bei bekannten Großunternehmen. Dieses größere Risiko können sie sich in Form einer höheren Renditeerwartung bezahlen lassen. Im selben Zeitraum betrug sie immerhin 4 Prozentpunkte pro Jahr gegenüber dem breiten MSCI World Aktienindex. Auch hier lassen sich wieder höhere Wertschwankungen feststellen, und es sind mehrjährige Zeiträume erkennbar, in denen die Rendite unter derjenigen von Standardaktien liegt.

Wertentwicklung des Dimensional Global Small Index abzüglich der Renditen des MSCI World Index

Mehrrendite Small Caps gegenüber Gesamtmarkt ca. 3,9 % p.a.

Quelle: Quirin Privatbank, Dimensional Fund Advisors Ltd.

Auf entsprechende Substanz- und Nebenwerte spezialisierte, breit gestreute und kostengünstige Anlageklassenfonds sind in Deutschland mittlerweile verfügbar, etwa von der Fondsgesellschaft Dimensional oder von ETF-Anbietern.

Wer von diesen wissenschaftlichen Erkenntnissen profitieren will, sollte zunächst die individuell passende Mischung von Aktien und Anleihen bestimmen. Dabei ist zu berücksichtigen, dass ein breit gestreutes Aktieninvestment langfristig die höchsten Renditen erwarten lässt. Wer sein Geld für mindestens fünf Jahre anlegen kann, sollte sich diese Erkenntnis zunutze machen. Wie hoch der individuelle Aktienanteil im liquiden Vermögen konkret ausfällt, bestimmen im Wesentlichen die individuelle Vermögens- und Einnahmensituation, die Anlageziele und Anlagedauer sowie die Risikotragfähigkeit. Steht die Verteilung fest, sollten Sie in der Regel voll investiert sein und daher einen Aktienanteil wählen, mit dem Sie auch in Krisenzeiten gut zurechtkommen. Die Faustregel: Sie müssen einen Börsen-Crash aushalten, bei dem sich die Aktienkurse halbieren. Wer in Crash-Phasen zu Tiefstkursen aus Angst verkauft oder aufgrund unzureichender vorheriger Planung plötzlich Geld benötigt, wird meist Lehrgeld zahlen. Am besten rechnen Sie in Euro um, was ein derartiger Crash für den Gesamtwert Ihres Depots und Ihres Vermögens bedeutet. Beunruhigt Sie der errechnete Wert, müssen Sie den Aktienanteil senken. Der Rest des zur Verfügung stehenden Betrages sollte vorwiegend in sichere Anleihen mit gutem Rating und kurzen bis mittleren durchschnittlichen Restlaufzeiten fließen. Damit lässt sich das Depot stabilisieren. In der aktuellen Niedrigzinsphase liefern Anleihen zwar kaum eine Rendite über der Inflationsrate, sie begrenzen jedoch die Wertschwankungen des Gesamtportfolios.

Um die möglichen Renditen auch tatsächlich zu vereinnahmen, eignen sich aufgrund der niedrigen Kosten, der hohen Transparenz und der breiten Streuung am besten sogenannte ETFs (Exchange Traded Funds, börsengehandelte Indexfonds). Mit einem ETF auf den MSCI Word Index beteiligen Sie sich beispielsweise an über 1.400 Unternehmen aus entwickelten Ländern, darunter natürlich auch an sämtlichen DAX-Unternehmen. Je größer der individuelle Anlagebetrag, desto breiter und feiner können Sie Ihre Investments streuen. Bei kleinen Vermögen (unter 10.000 Euro) reichen zwei ETFs, ein weltweit anlegender Aktien-ETF und ein ETF auf Euro-Unternehmens-anleihen mit gutem Rating und kurzen bis mittleren Restlaufzeiten. Steht die für den einzelnen Anleger optimale Zusammensetzung von ETFs und Anlageklassenfonds fest, kann der Anlagebetrag arbeiten und regelmäßige Zins- und Dividendenausschüttungen erzielen. Die Unterschiede in der Entwicklung der Aktien- und Rentenpositionen werden im Laufe der Zeit jedoch zu Verschiebungen der prozentualen Anteile von Aktien und Renten führen. Dieser Mechanismus wird im Kapitel zu den Fonds noch genauer zur Sprache kommen, und auch die Quirin Privatbank setzt auf das renditesteigernde und wertschwankungsmindernde Rebalancing. Der Mechanismus sorgt dafür, bei gestiegenen Aktienkursen kleine Gewinne mitzunehmen und bei niedrigeren Kursen nachzukaufen.

Große Resonanz hat zum Beispiel James P. O’Shaughnessy mit seinen Untersuchungen zu Investmentstrategien gefunden. Sein Buch finden Sie in den Literaturangaben am Schluss dieser Publikation.