13. DANIEL WAGNER VON INVESTOR-STORIES.DE

Daniel ist stolzer Ehemann und Vater von zwei Töchtern. Mit seinen 37 Jahren hat er das finanzielle Ruder für sich und seine kleine Familie selbst in die Hand genommen und steuert das Familienschiff durch die finanziellen Weltmeere inklusive aller Unwetter und Schönwetterphasen.

In seinem Podcast

Investor Stories Podcast

vereint Daniel seine Vorliebe für das Podcasten mit dem Thema Finanzen. Er lädt Investoren zu sich ein und lässt sie von ihrer finanziellen Reise im Podcast berichten. Dahinter steckt vor allem der Gedanke, die Hörer an den Erfahrungen sowohl positiver als auch negativer Art teilhaben zu lassen und ihnen somit für den eigenen Start einen kleinen Vorsprung gewähren zu können.

Ganz getreu der Maßgabe, dass alle Menschen zumindest bei den Finanzen und den damit verbundenen Emotionen nicht unterschiedlicher sein könnten, spricht Daniel über die jeweils verwendeten Strategien und möchte so seine Hörer dazu motivieren, ihre Finanzen in die eigenen Hände zu nehmen und eine ganz eigene Investor Story zu schreiben.

Der Podcast ist mittlerweile über 100 Folgen stark und zwei Jahre alt. Entsprechend kommt hier das Thema der Krise auch drin vor, ob es nun die Finanzmarktkrise in der Corona-Zeit war oder ganz persönliche Krisen, die seine Hörer überwunden haben. Mit seiner motivierenden Art versucht Daniel in jeder Krise und jedem Rückschlag etwas Positives zu finden und damit einen Ansatz dafür, wie es in der Zukunft besser laufen kann als zuvor.

Seit der Finanzkrise bin ich am Finanzmarkt unterwegs

Mittlerweile bin ich seit über 10 Jahren in verschiedenen Anlageklassen investiert und immer wieder auf der Suche nach neuen, lukrativen Investitionsmöglichkeiten. Begonnen habe ich kurz nach der Finanzkrise 2008/2009 mit dem Kauf verschiedener Einzelaktien. Aus dem aktiven Investieren in Einzelaktien habe ich mich aufgrund von Zeitmangel zurückgezogen. Heute investiere ich an der Börse größtenteils nur noch in passiv gemanagte und breit gestreute ETFs, da diese für mich den größten Nutzen/Zeit-Faktor aufweisen.

Neben meinem normalen Wertpapierportfolio setze ich bei der Altersvorsorge auf mehrere fondsbasierte Rentenversicherungsverträge, bei denen die Beiträge in ausgewählte ETFs und Aktienfonds wandern. Diese Art der Altersvorsorge bietet nicht nur steuerliche Vorteile, sondern auch einen mentalen, da ich auf die angesparten Beträge nicht ohne Weiteres zugreifen kann.

Im Bereich Wertpapier-Investments verfolge ich eine langfristige Buy and Hold-Strategie und verkaufe nur in absoluten Ausnahmefällen.

Im Jahr 2019 habe ich das Thema Immobilien-Investments für mich entdeckt und die erste Eigentumswohnung gekauft. Nach einer sehr intensiven und mehrmonatigen Einarbeitungsphase habe ich lange Zeit nach der ersten Immobilie gesucht. Ende 2019 bin ich schließlich in Nürnberg fündig geworden. Meinen Immobilien-Bestand möchte ich definitiv noch weiter ausbauen und bestenfalls regelmäßig weitere Objekte hinzukaufen. So werde ich zukünftig verstärkt im Immobilienbereich aktiv bleiben, da diese Anlageklasse für mich das größte Potenzial bietet und zu mir als Person am besten passt. In Immobilien kann ich mich selbst aktiv einbringen und auf diese Weise die Rendite eines Objektes positiv beeinflussen. Diese Option besteht sowohl bei der Suche, Preisverhandlung, Aufwertung wie auch der Vermietung selbst. Zusätzlich kann die Rendite bei Immobilien durch den Einsatz von Fremdkapital stark gehebelt werden, was bei anderen Anlageklassen nicht ohne weiteres möglich ist. Somit habe ich mit Immobilien mein persönliches Steckenpferd gefunden und werde mich in diesem Bereich künftig verstärkt ausleben.

Weiterhin bin ich ein großer Freund eines breit diversifizierten Portfolios und aus diesem Grund auch in weiteren Anlageklassen investiert. Dazu zählen ETFs, Aktien, Immobilien und als kleine Beimischung P2P-Kredite. Um mein Portfolio noch breiter aufzustellen, möchte ich dieses Jahr noch eine erste kleine Position im Bereich Kryptowährungen aufbauen und mich so an diese für mich sehr spannende Thematik herantasten.

Meine Vermögensstruktur

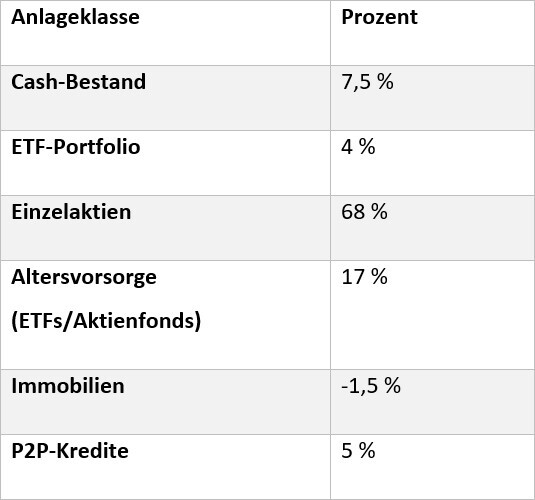

Ende 2019 war ich fast vollständig in verschiedenen Anlageklassen investiert. Mein Cash-Bestand machte lediglich einen kleinen Teil meines Gesamtvermögens aus, wobei ich ergänzen muss, dass darunter auch mein sogenannter Notgroschen fällt, welcher jedoch für Investments nicht angetastet wird. Um dir einen besseren Eindruck meiner Vermögensaufteilung zu vermitteln, findest du hier eine Übersicht meines Gesamtportfolios zum Jahresende 2019:

Übersicht Gesamtportfolio (Stand 31.12.2019)

Jetzt fragst du dich vielleicht, warum Immobilien bei mir einen negativen Anteil ausmachen. Die Antwort ist denkbar einfach: Ich habe die erste Immobilie zu 105 % finanziert. Das bedeutet, dass ich neben dem Kaufpreis zusätzlich noch einen Teil der Nebenkosten mitfinanziert habe.

Eine Immobilie bewerte ich in meinem Portfolio wie folgt:

Immobilienwert

- Verbindlichkeiten

= Vermögensanteil

Da die Kreditsumme Ende 2019 noch höher als der Immobilienwert war, habe ich sie korrekterweise negativ in meiner Gesamtübersicht dargestellt. Langfristig wird sich dieser Anteil jedoch in einen positiven Wert umwandeln und mein Vermögen Monat für Monat durch Abzahlung des Kredits steigern.

Ein großer Anteil meines Portfolios (ca. 89 %) machen derzeit meine Wertpapier-Investments aus. Der Grund dafür ist, dass ich langfristig von der positiven Entwicklung der Weltwirtschaft überzeugt bin und mich daher verstärkt in Form von Aktien, Fonds oder ETFs an Unternehmen beteilige.

Unterm Strich war 2019 ein sehr gutes Jahr für meine Vermögensentwicklung und die weitere Diversifikation meines Portfolios. So konnte ich mein Gesamtvermögen im Vergleich zum Vorjahr unter anderem aufgrund der sehr positiven Entwicklung an der Börse um ca. 34 % steigern. Mein persönliches Highlight war der Kauf einer ersten Immobilie und die Umsetzung meiner festgelegten Strategie für diese Wohnung. Das Ergebnis kann sich sehen lassen: Mit der ersten Wohnung habe ich eine Eigenkapitalrendite von über 60 % erreicht und einen langfristigen Mieter gefunden, mit dem von Anfang an ein sehr gutes Verhältnis besteht. Hinzu kommt, dass ich nur mit der einen Wohnung bereits einen positiven Cashflow in Höhe von über 200 EUR (vor Steuern) monatlich erwirtschafte. Man sagt zwar, dass die erste Wohnung nicht immer die beste ist, aber die wichtigste. Mit dem ersten Immobilien-Deal habe ich persönlich sehr viel dazu gelernt und freue mich bereits auf die Fortsetzung.

Meine Ziele für 2020

Auch wenn mein erster Immobilienkauf zwar lange auf sich warten ließ, ist letztlich alles sehr erfolgreich verlaufen und ich habe ganz klar Feuer gefangen. Meine Ziele für 2020 standen fest und sahen im Bereich Investments wie folgt aus:

- Erhöhung meines Gesamtvermögens um mindestens 20 %

- Kauf von 10 weiteren Eigentumswohnungen

- Aufbau einer ersten Position im Bereich Kryptowährungen (mind. 2000 EUR)

Ich war sehr zuversichtlich, die gesteckten Ziele zu erreichen. Vor allem, als das Jahr bereits

im Januar sehr gut startete und ich mein Gesamtvermögen bereits um ca. 2,5 % steigern konnte. Mein Wertpapierdepot verzeichnete einen guten Zuwachs und auch die Akquisition weiterer Immobilien lief sehr gut an. Unterm Strich konnte ich im Januar und Februar mehrere Objekte besichtigen und habe letztlich bei einer Wohnung auch eine Kaufzusage gemacht. Doch wie es im Leben immer so ist, kommt auf einmal alles anders: Corona klopfte an und hat alles auf den Kopf gestellt.

Beginn der Krise

Anfang des Jahres machte die erste Nachricht über ein neues Virus in China die Runde. Meine ersten Gedanken dazu: Das Ganze ist ja so weit weg und für uns keine Gefahr. Als dann kurze Zeit später die erste Erkrankung in Deutschland, um genauer zu sein bei mir um die Ecke im bayerischen Starnberg, gemeldet wurde, war das Virus auf einmal doch nicht mehr so fern. Doch auch zu diesem Zeitpunkt hatte ich noch keine wirkliche Bedrohung gesehen, da ich das Ganze gedanklich mit dem SARS-Ausbruch im Jahr 2003 verglichen hatte, der für Deutschland damals nicht spürbar war. Erst als Italien mehrere Städte im Norden komplett abgeriegelt hat, wurde mir bewusst, dass die Lage doch ernster war, als ich ursprünglich angenommen habe.

Während dieser Zeit habe ich nicht ansatzweise darüber nachgedacht, dass das Virus Auswirkungen auf die Kapitalmärkte oder meine Investments haben könnte. So habe ich vermutet, dass es vielleicht ein paar Tage oder Wochen leichte Turbulenzen an der Börse geben wird und es ein paar Prozent heruntergeht.

Zum Ende eines jeden Monats mache ich eine Bestandsaufnahme meines Gesamtvermögens. Im Umkehrschluss bedeutet das, dass ich während des Monats nicht in mein Depot oder auf andere Vermögenswerte schaue. Diese Vorgehensweise lässt mich den langfristigen Vermögensaufbau deutlich entspannter angehen und ich kann mich während dieser Zeit auf andere wichtige Dinge konzentrieren.

Ende Februar war es dann wieder soweit: Ich habe meine monatliche Vermögensbilanz erstellt. Meine bisherigen Vermutungen bezüglich der leichten Turbulenzen haben sich bis zu diesem Zeitpunkt bestätigt: Mein Gesamtvermögen hat sich im Februar 2020 um etwa 10 % verringert. Die Verluste kamen ausnahmslos aus meinem Wertpapier-Portfolio. Als langfristiger Buy and Hold-Investor im Bereich Wertpapiere wusste ich, dass ich diese Verluste ohne Probleme aussitzen kann. Daher habe ich mich gedanklich nicht weiter mit dem Thema befasst und einen Haken dahinter gesetzt.

Als ganz Italien zur Sperrzone erklärt wurde und die Börse auf breiter Front in die Knie ging,

wurde mir schlagartig bewusst, dass ich das Ausmaß völlig unterschätzt habe. Obwohl ich eigentlich im Laufe eines Monats meinem Depot keinerlei Beachtung schenke, war meine Neugier in diesem Fall einfach zu groß. Der erste Blick auf mein Hauptdepot sah nur eine Farbe: Knallrot! Ausnahmslos alle Werte in meinem Depot waren tief im Minus. Meine Mundwinkel folgten den Kursen nach unten und der erste Schock saß tief. Die nächsten Tage verliefen ähnlich und ich habe regelmäßig die Kurse im Depot geprüft und schnell gemerkt, dass dieses mehrfache tägliche Ins-Depot-Schauen mich unfassbar stresst und meinen Gemütszustand negativ beeinflusst. Aus diesem Grund bin ich dann wieder zu meiner alten Linie zurückgekehrt und habe trotz großer Neugier mein Depot keines Blickes mehr gewürdigt. Geduldig habe ich auf den letzten Tag im März gewartet, um eine erneute Bestandsaufnahme zu machen und meine Neugier endlich zu stillen. Durch den großen Einbruch an der Börse hat sich mein Gesamtvermögen im März um weitere 16,5 % verringert. Ich würde lügen, wenn ich sagen würde, dass mich dieser Verlust kalt gelassen hat. Ich war geschockt und überrascht zugleich. Ein solches Ausmaß hatte ich definitiv nicht für möglich gehalten und ich musste mir eingestehen, die Situation völlig unterschätzt zu haben. Zählt man beide Monate zusammen, hat sich mein Gesamtvermögen in nur zwei Monaten um ein Viertel verringert.

Die großen Verluste in meinem Portfolio stammten ausnahmslos aus dem Corona-Crash an der Börse. Da ich mit fast 90 % meines Gesamtvermögens in Wertpapieren (ETFs, Aktien, etc.) investiert bin, hat mir dies erneut bestätigt, dass mein Portfolio definitiv zu börsenlastig ist und noch breiter aufgestellt werden muss. Neben meinen Wertpapier-Investments habe ich P2P-Kredite und Immobilien in meinem Portfolio. Bei beiden Assetklassen habe ich keine bzw. nur geringe Auswirkungen durch die Corona-Krise gespürt und genau das bestätigte mein Ziel, mein Gesamtportfolio breiter zu streuen.

Im Bereich Immobilien habe ich mich während der Krise viel mit anderen Immobilien-Investoren aus meinem Netzwerk ausgetauscht, um verschiedenen Meinungen und Handhabungen mit der Corona-Situation zu erfahren. Von vielen Seiten kam die Rückmeldung, dass aktuell laufende Immobilien-Deals auf Eis gelegt bzw. abgesagt wurden, da die Unsicherheit einfach zu groß sei. Das bestätigte auch mein Gefühl und aus diesem Grund habe ich einen laufenden Immobilienkauf abgebrochen und dem Verkäufer mitgeteilt, dass ich den Kauf gerne einige Wochen zurückstellen möchte. Dieser wollte jedoch schnellstmöglich verkaufen, so dass ich mein Kaufinteresse kurzerhand zurückgezogen habe. Unterm Strich geht es darum, das Risiko und die Chancen bei einem Investment abzuwägen und in diesem Fall war für mich das Risiko zu diesem Zeitpunkt aufgrund der Unsicherheiten am Immobilienmarkt durch Corona einfach zu groß.

Bei P2P-Krediten bin ich in verschiedenen Facebook-Gruppen und einem großen P2P-Forum aktiv. Weiterhin stehe ich im regelmäßigen Austausch mit anderen P2P-Investoren, um Änderungen in diesem Bereich frühzeitig mitzubekommen. Es war oft zu lesen, dass viele P2P-Investoren ihr Geld aufgrund zu großer Corona-Unsicherheit von den Plattformen abziehen. Die P2P-Plattformen haben mit der Erhöhung von Zinsen und teilweise sehr transparenter Kommunikation versucht, gegenzusteuern. Für die Assetklasse P2P-Kredite war das definitiv eine Feuerprobe in diesen stürmischen Zeiten und es wird sich zeigen, welche Plattformen damit umgehen können und welche nicht. Ich für meinen Teil habe auch damit begonnen, alle meine Auto-Invest-Funktionen zu stoppen und mein investiertes Geld abzuziehen. Jedoch nicht, weil ich den Plattformen bzw. der Anlageklasse selbst nicht mehr vertraue, sondern in den Bereichen Aktien und Immobilien deutlich größere Chancen sehe. Das freiwerdende Kapital wurde geparkt und wartete auf lukrative Möglichkeiten, in Aktien, ETFs oder in Immobilien investiert zu werden.

Bereits während des großen Einbruchs an der Börse habe ich gemerkt, dass mein Cash-Bestand deutlich zu gering ist und ich für sich ergebende Chancen am Markt nicht gerüstet war. Denn genau das sah ich in dem Corona-Crash: eine Chance. Viele Aktien waren vor Corona deutlich überbewertet und durch den Crash konnten diese Werte mit deutlichem Abschlag günstig ins Portfolio geholt werden. Da mein Geld überwiegend investiert war, hatte ich keinen großen Spielraum für Zukäufe, was mich ehrlich gesagt sehr geärgert hat. Viele Aktien auf meiner Watchlist waren teilweise um bis zu 40 % günstiger zu haben als vor der Corona-Situation. Nicht umsonst wird oft gesagt, dass in Krisen Vermögen gemacht werden. Bisher war ich immer der Überzeugung, dass ich mein Geld lieber größtenteils investiert haben sollte, um es für mich arbeiten zu lassen. Jedoch zeigen solche verpassten Möglichkeiten, dass an dem Spruch „Cash is king“ definitiv etwas Wahres dran ist. Aus diesem Grund werde ich nach und nach meine flüssigen Mittel deutlich erhöhen. Mittelfristig sollen diese immer um die 20-25 % meines Gesamtvermögens ausmachen, um für künftige Möglichkeiten dieser Art stets gewappnet zu sein.

Nachdem sich die Corona-Situation sowohl an der Börse wie auch in der Gesellschaft langsam, aber sicher, wieder normalisiert, hat mein Aktienportfolio in vielen Bereichen wieder zu alter Stärke zurückgefunden. Einige Einzelwerte, wie z. B. aus der Luftfahrt oder der Automobilbranche, haben zwar nach wie vor zu kämpfen, jedoch halte ich an diesen Unternehmen fest, da ich von der langfristigen positiven Entwicklung dieser Aktien überzeugt bin. Insgesamt ist mein Aktienportfolio im Corona-Crash um etwa 30-35 % eingebrochen und die Verluste haben sich mittlerweile wieder halbiert. Langfristig bin ich von einer positiven

Entwicklung der Weltwirtschaft überzeugt und kann daher mit den vergleichsweisen hohen Verlusten aus dem Corona-Crash leben, weil ich weiß, dass es langfristig wieder nach oben gehen wird.

Im Leben gilt es auch, in den negativen Dingen stets das Positive zu sehen und letztlich das Beste daraus zu machen. Auch wenn es durch die Corona-Krise mit sehr hoher Wahrscheinlichkeit in der Wirtschaft und vielen anderen Bereichen noch einige Auswirkungen geben wird, welche heute noch nicht absehbar sind, so ergeben sich in Krisen dieser Art auch immer Chancen.

Drei wichtige Learnings für mich

Nr. 1: Diversifikation ist das A und O

Die Corona-Krise hat mir einmal mehr gezeigt, wie wichtig ein breit aufgestelltes Portfolio über mehrere Anlageklassen hinweg sein kann. Die großen Verluste kamen aus meinem zu hoch gewichteten Anteil an Wertpapieren und haben dafür gesorgt, dass mein Gesamtportfolio entsprechend Federn lassen musste. Bei meinen Immobilien habe ich persönlich keinerlei Auswirkungen zu spüren bekommen. Weder bei den Miet- noch bei den Kaufpreisen in den Gebieten, in welchen ich investiere. Daher werde ich zum einen mein Immobilienportfolio deutlich ausbauen und zum anderen mein Gesamtportfolio um weitere Anlageklassen ergänzen, um künftig noch breiter aufgestellt zu sein. Ein diversifiziertes Gesamtportfolio sollte immer mehrere Anlageklassen beinhalten, die sich nicht gegenseitig beeinflussen. Aus diesem Grund werden neben Wertpapieren, Immobilien und P2P-Krediten künftig auch Kryptowährungen und Edelmetalle in mein Gesamtportfolio wandern. Außerdem werde ich ebenso innerhalb der Anlageklassen selbst auf eine entsprechende Diversifikation achten. Dies kann beispielsweise über Länder, Branchen oder die Art der Einzelinvestments erfolgen.

Im Wertpapierbereich setze ich dies bereits um, indem ich mithilfe von ausgewählten ETFs und Fonds breit gestreut in unterschiedlichste Regionen, Sektoren und Branchen investiere. Ebenso halte ich es bei Einzelaktien und investiere in Unternehmen aus diversen Branchen und Ländern. Jedoch muss ich den Anteil meiner Wertpapier-Investments in meinem Gesamtportfolio deutlich reduzieren, da dieser mit knapp 90 % viel zu hoch ist. Mein Ziel ist es, mittelfristig den Anteil auf 50 % zu reduzieren.

Auch bei Immobilien achte ich auf eine entsprechende Streuung und werde nicht nur Wohnungen in einer einzigen Stadt, sondern künftig auch Objekte aus weiteren Städten erwerben. Außerdem möchte ich den Anteil meiner Immobilien-Investments auf mindestens 40 % erhöhen. Auch dies soll mittelfristig in den nächsten 2-5 Jahren erfolgen.

Am einfachsten ist die Diversifikation meines Kapitals im Bereich P2P-Kredite. Hier machen es einem die P2P-Plattformen bereits sehr einfach, die investierten Mittel über Kreditgeber, -arten, -nehmer und -länder zu verteilen. Auch nutze ich nicht nur eine einzige Plattform. So sind meine P2P-Investments auf insgesamt sechs Plattformen verteilt. Da P2P-Kredite in meinem Portfolio nur als kleine Beimischung dienen und der Anteil nie mehr als 5 % meines Gesamtportfolios ausmacht, sehe ich an dieser Stelle für mich zunächst keinen Handlungsbedarf.

Nr. 2: Cash is King

Ich für meinen Teil habe gemerkt, dass ich definitiv zu wenig flüssiges Kapital besitze, um bei sich kurzfristig ergebenden Investitionsmöglichkeiten reagieren zu können. Daher werde ich meinen Cash-Bestand mittelfristig auf mindestens 20-25 % meines Gesamtportfolios erhöhen, um künftig für Chancen wie z. B. Kurseinbrüche an der Börse oder in anderen Bereichen gewappnet zu sein.

Viele Top-Unternehmen waren während der Krise und sind teilweise jetzt noch vergleichsweise günstig zu haben. Dazu zählen viele Vertreter aus dem Luftfahrt- und Automobilsektor, aber auch sehr gebeutelte Branchen wie der Tourismus, die Gastronomie oder der Eventbereich. Wer hier Mut zeigt und einen langen Atem mitbringen kann, könnte langfristig dafür belohnt werden. Ich selbst nutze meine flüssigen Mittel derzeit für den Ausbau meines Immobilienportfolios, da ich in diesem Bereich den höchsten Hebel für mich sehe und ich bereits einen sehr hohen Aktien-Anteil im Portfolio besitze.

Nr. 3: Vermögensaufbau ist kein Sprint, sondern ein Marathon

Da ich monatlich eine Vermögensbilanz erstelle und mit meinen Investments einen langfristigen Fokus verfolge, bin ich nicht gezwungen, tagtäglich Kurse verschiedener Anlageklassen zu überprüfen. Während des Kurseinbruchs an der Börse habe ich jedoch genau das gemacht und schnell gemerkt, dass dies für sehr viel Unruhe und Anspannung bei mir gesorgt hat. Daher werde ich künftig davon absehen und mich ausnahmslos auf meine monatliche Bestandsaufnahme konzentrieren. Das Ergebnis sehe ich dann schwarz auf weiß am Ende eines Monats. Dieses Vorgehen hilft mir, den langfristigen Vermögensaufbau deutlich entspannter anzugehen und sorgt dafür, dass ich meine Gedanken auf die wichtigen Dinge im Leben fokussieren kann, wie meine Familie und Freunde.

Natürlich möchte ich meinen Vermögensaufbau schnellstmöglich voranbringen und am besten morgen Multimillionär sein, jedoch geht das Ganze nicht so schnell, sondern immer nur Schritt

für Schritt. Aus diesem Grund mache ich genauso weiter wie bisher und nutze im Wertpapierbereich monatliche Sparpläne, lasse mein Geld im P2P-Bereich über Auto-Invest-Funktionen für mich arbeiten und suche regelmäßig nach neuen Immobilien, um mir diese von meinen Mietern jeden Monat abbezahlen zu lassen. Ich weiß, dass es vermutlich deutlich schnellere Möglichkeiten gibt, ein Vermögen aufzubauen, jedoch bin ich davon überzeugt, dass diese auch deutlich mehr Einbußen in anderen Lebensbereichen nach sich ziehen. Ich persönlich habe mich dafür entschieden, lieber ein paar Jahre länger zu brauchen und dafür das Ganze deutlich entspannter anzugehen.

Die Krise hat mich als Investor und Mensch wachsen lassen. Sie ließ mich erkennen, in welchen Bereichen ich noch nachschärfen muss und an welchen Stellen ich bereits gut aufgestellt bin. Um langfristig Vermögen aufzubauen und auch zu behalten, solltest du dir genau das immer wieder vor Augen führen und deine Strategie stets aufs Neue überprüfen und bei Bedarf der jeweiligen Situation anpassen.

In dem Sinne wünsche ich dir ein glückliches Händchen bei deinen Investments und alles Gute beim Schreiben deiner persönlichen Investor Story.