Os benefícios – prestações pecuniárias devidas pela Previdência Social – têm valores apurados de formas diversas. A regra geral, porém, é que os benefícios sejam calculados segundo os critérios previstos pelo art. 201, § 3º, da Constituição Federal, ou seja, levando-se em conta os salários de contribuição, corrigidos monetariamente, para apuração do chamado salário de benefício.

Dois benefícios, contudo, não têm essa base de cálculo: o salário-família, cujo valor é estabelecido por cotas, de acordo com a remuneração do segurado(a), e o salário-maternidade, que corresponde à remuneração integral, no caso da segurada empregada e trabalhadora avulsa em licença-gestante (art. 72 da Lei n. 8.213/91); para a empregada doméstica, o valor do seu último salário de contribuição (art. 73, I, da Lei n. 8.213/91); 1 (um) salário mínimo para a segurada especial (art. 39. parágrafo único, da Lei n. 8.213/91); e 1/12 da média dos 12 últimos salários de contribuição, apurados em período não superior a quinze meses, para a segurada contribuinte individual e facultativa (art. 73, III, da Lei n. 8.213/91).

A pensão por morte e o auxílio-reclusão também excepcionam a regra; a pensão é apurada com base no valor da aposentadoria que o segurado recebia (caso o falecimento tenha ocorrido após o jubilamento) ou daquela a que teria direito se fosse aposentado por invalidez na data de seu falecimento (art. 75 da Lei n. 8.213/91). O auxílio-reclusão é devido com base no valor da aposentadoria por invalidez a que o segurado faria jus, na data do deferimento do benefício (art. 80 da Lei n. 8.213/91).

O salário de benefício é o valor básico usado para o cálculo da renda mensal inicial dos principais benefícios previdenciários de pagamento continuado (art. 28 da Lei n. 8.213/91). É a “importância apurada a partir dos salários de contribuição do segurado, sob a presunção de eles indicarem o nível da fonte de subsistência do trabalhador, substituível pela prestação previdenciária”.1

Como ressalta Russomano: “Não há correspondência rigorosa e absoluta entre o valor do salário de benefício e o valor do benefício. Este resulta de uma terceira operação aritmética...”.2 A chamada renda mensal do benefício é apurada conforme regras estabelecidas na legislação regente das prestações.

A Constituição Federal de 1988 garantiu que todos os salários de contribuição considerados no cálculo do salário de benefício serão corrigidos monetariamente (art. 201, § 3º). Até o advento da atual Constituição, os doze mais recentes salários de contribuição não eram corrigidos. Tal regra, em tempo de inflação galopante, acarretava uma sensível redução no valor da renda mensal inicial em relação ao último salário da atividade, principalmente nos benefícios de auxílio-doença e aposentadoria por invalidez, que consideravam apenas 12 salários de contribuição, num período básico de cálculo de dezoito meses. Mas, como não havia lei prevendo a atualização, a jurisprudência se inclinou por sufragar esse critério.

De acordo com a redação original do art. 29, caput, da Lei n. 8.213/91, o salário de benefício consistia na média aritmética simples de todos os últimos salários de contribuição (base de cálculo das contribuições sociais) ou salários de benefício (caso o segurado tivesse fruído benefício no período) dos meses imediatamente anteriores ao do afastamento da atividade ou da data de protocolo do requerimento, até o máximo de 36 contribuições, consecutivas ou não, tomadas num intervalo nunca superior a quarenta e oito meses (período básico de cálculo), excetuado para tais fins, em qualquer caso, o 13º salário, que não integra tal cálculo (art. 29, § 3º, da Lei n. 8.213/91), e sempre atualizados monetariamente.

Poderia ocorrer que o segurado, nos últimos quarenta e oito meses, tivesse contribuído ou estado em fruição de benefício em menos de vinte e quatro meses. Nesse caso, em se tratando de pedido de aposentadoria por idade, por tempo de serviço ou especial, o salário de benefício corresponderia a 1/24 da soma dos salários de contribuição apurados no interregno. Ou seja, o “denominador” mínimo era sempre 24, em se tratando de aposentadoria, salvo aquela por invalidez e a concedida a anistiado. A regra foi revogada pela Lei n. 9.876/99.

Com a Emenda Constitucional n. 20/98, desapareceu a garantia do cálculo do benefício pela média dos 36 últimos salários de contribuição, conforme previa o caput do art. 202 da Constituição de 1988, na sua re-dação original. Esse prazo de cálculo vem sendo ampliado gradualmente para chegar ao período total das contribuições, na forma definida na Lei n. 9.876, de 26.11.99 (DOU de 29.11.99), a qual criou o chamado “fator previdenciário”, dando nova redação ao art. 29 da Lei n. 8.213/91.

Ressaltamos, entretanto, a existência de direito adquirido aos critérios supracitados, conforme o caso, em favor dos segurados que cumpriram todos os requisitos para a obtenção dos benefícios até a entrada em vigor da Lei n. 9.876/99.

A nova fórmula de cálculo do salário de benefício para os segurados em geral, excetuados os segurados especiais, prevista na nova redação do caput do art. 29 da Lei n. 8.213/91, conferida pela Lei n. 9.876/99, observa os seguintes critérios:

–para a aposentadoria por idade e por tempo de contribuição: o salário de benefício consistirá na média aritmética simples dos maiores salários de contribuição correspondentes a 80% de todo o período contributivo, multiplicada pelo fator previdenciário (FP = opcional para a aposentadoria por idade, não pode ocasionar redução do valor);

–para a aposentadoria por invalidez, aposentadoria especial, auxílio-doença e auxílio-acidente: o salário de benefício consistirá na média aritmética simples dos maiores salários de contribuição correspondentes a 80% de todo o período contributivo (para estes benefícios não há a multiplicação pelo fator previdenciário).

Para os segurados já filiados ao RGPS antes de 29.11.1999, nos casos de aposentadorias por idade, tempo de contribuição e especial, o divisor considerado no cálculo da média não poderá ser inferior a 60% dos meses do período decorrido da competência julho de 1994 até a data de início do benefício, limitado a 100% de todo o período contributivo (art. 188-A, § 1º, do Decreto n. 3.048/99). Já nos casos de auxílio-doença e aposentadoria por invalidez, o salário de benefício consiste na média aritmética simples dos maiores salários de contribuição correspondentes a 80% do período contributivo decorrido desde a competência julho de 1994 até a data do início do benefício (art. 188-A, § 4º, do Decreto n. 3.048/1999), mesmo que o número de contribuições seja inferior a 60% desse período.

Como visto o “período básico de cálculo” – interregno em que são apurados os salários de contribuição com base nos quais se calcula o salário de benefício –, segundo as normas atuais, deixou de ser 36 meses para abranger todo o período contributivo do segurado, excluindo-se, quando da realização da média, a quinta parte dos menores salários de contribuição. Com isso, o legislador atendeu aos apelos do Governo, no sentido de reduzir o valor dos benefícios, já que, pelas regras anteriores, a tendência era de obtenção de benefícios bem maiores, pois eram considerados, para a concessão de aposentadorias, apenas os últimos 36 meses de atividade (quando supostamente o trabalhador está mais bem remunerado, ou no caso dos contribuintes individuais, contribuíam sobre o valor-teto). Estendendo o cálculo para atingir 80% do tempo de contribuição do segurado, geralmente a média será bem menor, e consequentemente, também o será o valor do benefício a ser pago.

O salário de benefício obedece aos mesmos limites mínimo e máximo do salário de contribuição obtidos na data de início do pagamento do benefício (art. 29, § 2º, da Lei n. 8.213/91), devendo ser ajustado a estes, quando em desacordo com os mesmos.

Serão considerados para o cálculo do salário de benefício os ganhos habituais do segurado empregado a qualquer título, sob forma de moeda corrente ou de utilidades, sobre os quais tenha incidido a contribuição previdenciária, exceto o décimo terceiro salário. Sobre o conceito de salário-utilidade, remetemos o leitor à Parte III deste livro, no capítulo referente ao salário de contribuição.

Todos os salários de contribuição utilizados no cálculo do salário de benefício serão corrigidos, mês a mês, de acordo com a variação integral do Índice Nacional de Preço ao Consumidor – INPC, referente ao período decorrido a partir da primeira competência do salário de contribuição que compõe o período básico de cálculo até o mês anterior ao do início do benefício, de modo a preservar o seu valor real – art. 33 do Decreto n. 3.048/99, com a redação conferida pelo Decreto n. 5.545/2005. Cabe ressaltar, que o INPC substituiu o IGP-DI somente a partir de 02/2004 (MP n. 167, convertida na Lei n. 10.887/2004, que acrescentou o artigo 29-B à Lei n. 8.213/91).

Questão relacionada a este tema é utilização ou não dos índices negativos na composição do fator de atualização. O STJ decidiu pela aplicação: “O cerne da questão é a aplicação de índices negativos (IGP-M) de correção monetária para fins de cálculo de atualização do montante da execução nos períodos deflacionários. No caso, a agravante alega que não houve dúvidas quanto à inclusão da correção monetária a ser aplicada (na decisão transitada em julgado na ação de conhecimento), todavia não foi feita nenhuma ressalva quanto à exclusão de índices negativos, de modo que excluí-los na fase de execução afronta a coisa julgada. Entende o STJ que a correção monetária possui a função de manter o poder aquisitivo da moeda e recompor seu valor originário corroído pela inflação, sob pena de redução do débito judicialmente apurado. No entanto, não deve representar, por si só, nem um plus nem um minus em sua substância. De modo que, in casu, os índices negativos de correção monetária (deflação) verificados no curso do período a ser corrigido devem ser considerados no cálculo de atualização do montante da execução. Contudo, ressaltou-se que, se, no cálculo final, a atualização implicar redução do principal, deve prevalecer o valor nominal.” (Precedente citado: REsp 1.265.580-RS, DJe 18.4.2012. AgRg no REsp 1.300.928-RS, Rel. Min. Maria Isabel Gallotti, julgado em 5.6.2012).

Para o cálculo do salário de benefício, prevê ainda a Lei n. 8.213/91, não será considerado o aumento dos salários de contribuição que exceder o limite legal, inclusive o voluntariamente concedido pelo empregador nos trinta e seis meses imediatamente anteriores ao início do benefício, salvo se homologado pela Justiça do Trabalho, resultante de promoção regulada por normas gerais da empresa, admitida pela legislação do trabalho ou proveniente de sentença normativa ou de reajustamento salarial obtido pela categoria respectiva. Essa regra, prevista no art. 29, § 4º, da Lei n. 8.213/91, tornou-se inócua a partir da edição da Lei n. 8.880/94 (URV/Real), que instituiu a livre negociação salarial na data-base de todas as categorias, acabando com a política salarial de indexação pelo Governo.

A regra do art. 29, § 4º, da Lei n. 8.213/91 também se tornou inócua em função da alteração levada a efeito pela Lei n. 9.876/99 para obtenção do salário de benefício, pois o período básico de cálculo não sendo mais formado pelos últimos 36 salários de contribuição do segurado, e sim por todo o período contributivo, de nenhuma serventia a invocação do dispositivo pela Autarquia, na eventual hipótese de suspeição do reajuste concedido ao trabalhador.

Quando, no período básico de cálculo, o segurado tiver recebido benefícios por incapacidade, sua duração será contada, considerando-se como salário de contribuição, no período, o salário de benefício que serviu de base para o cálculo da renda mensal, reajustado nas mesmas épocas e bases que os benefícios em geral, não podendo ser inferior a um salário mínimo (art. 29, § 5º, da Lei n. 8.213/91). Tal regra, todavia, somente se aplica quando a fruição de benefício por incapacidade ocorrer entre períodos de efetiva atividade/contribuição, como decidiu o STF em repercussão geral:

CONSTITUCIONAL. PREVIDENCIÁRIO. REGIME GERAL DA PREVIDÊNCIA SOCIAL. CARÁTER CONTRIBUTIVO. APOSENTADORIA POR INVALIDEZ. AUXÍLIO-DOENÇA. COMPETÊNCIA REGULAMENTAR. LIMITES. 1. O caráter contributivo do regime geral da previdência social (caput do art. 201 da CF) a princípio impede a contagem de tempo ficto de contribuição. 2. O § 5º do art. 29 da Lei nº 8.213/1991 (Lei de Benefícios da Previdência Social –LBPS) é exceção razoável à regra proibitiva de tempo de contribuição ficto com apoio no inciso II do art. 55 da mesma Lei. E é aplicável somente às situações em que a aposentadoria por invalidez seja precedida do recebimento de auxílio-doença durante período de afastamento intercalado com atividade laborativa, em que há recolhimento da contribuição previdenciária. Entendimento, esse, que não foi modificado pela Lei nº 9.876/99. 3. O § 7º do art. 36 do Decreto nº 3.048/1999 não ultrapassou os limites da competência regulamentar porque apenas explicitou a adequada interpretação do inciso II e do § 5º do art. 29 em combinação com o inciso II do art. 55 e com os arts. 44 e 61, todos da Lei nº 8.213/1991. 4. A extensão de efeitos financeiros de lei nova a benefício previdenciário anterior à respectiva vigência ofende tanto o inciso XXXVI do art. 5º quanto o § 5º do art. 195 da Constituição Federal. Precedentes: REs 416.827 e 415.454, ambos da relatoria do Ministro Gilmar Mendes. 5. Recurso extraordinário com repercussão geral a que se dá provimento (STF, RE 583834-SC, Relator: Min. Ayres Britto, Data de Julgamento: 21.09.2011, Tribunal Pleno, Publicação: 14.2.2012).

Segundo o atual entendimento do STJ, em caso de percepção do auxílio-acidente, seu valor é incluído no cálculo do salário de benefício para fins de concessão de aposentadoria (art. 34, II, da Lei n. 8.212/91, com a redação da Lei n. 9.528/97), salvo se esta aposentadoria foi concedida antes da vigência da Lei n. 9.528/97, quando então será pago de forma vitalícia, não sendo computado para fins de salário de benefício da aposentadoria, com percepção cumulativa dos dois benefícios (REsp n. 1.296.673. Primeira Seção. Relator Ministro Herman Benjamin. DJe 03.09.2012).

O art. 29-A da Lei de Benefícios, na redação conferida pela LC n. 128/2008, prevê que o INSS utilizará as informações constantes no Cadastro Nacional de Informações Sociais – CNIS sobre os vínculos e as remunerações dos segurados, para fins de cálculo do salário de benefício, comprovação de filiação ao Regime Geral de Previdência Social, tempo de contribuição e relação de emprego.

São facultadas ao segurado solicitar, a qualquer momento, a inclusão, exclusão ou retificação de informações constantes do CNIS, com a apresentação de documentos comprobatórios dos dados divergentes.

O art. 29-A considera extemporânea a inserção de dados decorrentes de documento inicial ou de retificação de dados anteriormente informados, quando o documento ou a retificação, ou a informação retificadora do CNIS, forem apresentados após os prazos estabelecidos em regulamento. O art. 19 do Decreto, visando regulamentar a matéria, estabelece como extemporânea a informação ou retificação promovida após 120 dias do vínculo a ser considerado, penalizando sobremaneira o segurado, que muitas vezes depende de uma decisão judicial trabalhista – com uma demanda que ultrapassa em muito tal prazo – para ver o empregador ser obrigado a retificar seus dados.

Tal regra vem sendo criticada pela doutrina, ante a inversão do ônus probatório atribuída ao segurado:

O Decreto nº 3048/99, no art. 19, dispõe que, se as informações constantes sobre contribuições ou remunerações não constarem no CNIS, o vínculo não será considerado, facultado ao segurado solicitar, a qualquer momento a inclusão, exclusão ou retificação das informações constantes do CNIS, com a apresentação dos documentos comprobatórios dos dados divergentes, conforme critérios definidos pelo INSS. Ora, essa última previsão sem amparo legal (o art. 29-A da lei 8.213/91, dispõe sobre a inversão do ônus da prova, fazendo com que prevaleçam, a princípio, as anotações do CNIS somente para fins de utilização dos salários de contribuição no cálculo do salário de benefício), desequilibra o ônus da prova em desfavor do hipossuficiente, fazendo com que este arque com a obrigatoriedade de provar com elementos que se não sabe de antemão (pois serão definidos conforme critérios escolhidos pelo INSS), a relação de trabalho. Se o empregado apresenta a carteira de trabalho e o contrato lavrado, não se pode desvalorizar essa prova impondo a ele exigências abusivas, principalmente porque a lei atribui à empresa a obrigação de escrituração contábil dos fatos geradores e de recolhimento das contribuições.3

E, no caso de dúvida sobre a regularidade do vínculo incluído no CNIS e inexistência de informações sobre remunerações e contribuições, o INSS exigirá a apresentação dos documentos que serviram de base à anotação, sob pena de exclusão do período.

Importante consignar que o Decreto n. 8.145/2013, que regulamentou a aposentadoria dos portadores de deficiência, deu nova redação ao art. 19, § 8º, do Decreto n. 3.048/1999, para dispor que: “Constarão no CNIS as informações do segurado relativas aos períodos com deficiência leve, moderada e grave, fixadas em decorrência da avaliação médica e funcional”.

Todavia, considerando as dificuldades que muitas vezes o segurado enfrenta para o reconhecimento dos efeitos de decisões proferidas pela Justiça do Trabalho junto ao INSS para, por exemplo, majorar o salário de contribuição, em virtude da constatação judicial de pagamentos “extra folha”, em que pese a redação do art. 34, inciso I, da LBPS, em alguns casos o trabalhador tem postulado a condenação do empregador-sonegador no pagamento de indenização equivalente ao valor que deveria ter sido pago pela Previdência, o que tem encontrado guarida:

RECURSO DE REVISTA. EMPREGADO EM GOZO DO AUXÍLIO-DOENÇA. PAGAMENTO A MENOR DO BENEFÍCIO PREVIDENCIÁRIO EM RAZÃO DA NÃO INCLUSÃO DO SALÁRIO PAGO POR FORA NO SALÁRIO DE CONTRIBUIÇÃO. PARCELA DEFERIDA APENAS NESTA RECLAMAÇÃO TRABALHISTA. Se a reclamada tivesse cumprido com suas obrigações trabalhistas, aqui entendidas como o pagamento correto das parcelas devidas durante o contrato de trabalho, nova renda mensal teria sido considerada para o cálculo do salário de contribuição, fato que resultou na percepção de benefício previdenciário a menor, com inegável prejuízo ao empregado. Sendo assim, resulta evidente o prejuízo sofrido pelo empregado, decorrente de ato ilícito praticado pelo empregador. Ouso dizer que o caso se traduz em prejuízo in re ipsa, que independe de prova e que atrai o direito pelo empregado à respectiva reparação (...) (TST, RR 266700-68.2007.5.01.0262, 6ª Turma, Rel. Min. Aloysio Corrêa da Veiga, DEJT de 20.09.2013).

Para o segurado que contribuir em razão de atividades concomitantes, o salário de benefício será calculado com base na soma dos salários de contribuição das atividades exercidas na data do requerimento ou do óbito, ou no período básico de cálculo, observado o disposto no art. 29 e as regras do art. 32 da Lei n. 8.213/91.

Assim, as regras dispostas para a obtenção do salário de benefício no caso de segurado que exerça atividades concomitantes são as seguintes:

a) quando o segurado satisfizer, em relação a cada uma das atividades concomitantes, os requisitos para a concessão do benefício, o cálculo tomará por base a soma dos salários de contribuição exercidas, obedecido, naturalmente, o limite máximo; é o caso, por exemplo, de um segurado que trabalha, simultaneamente, como empregado e como contribuinte individual: se vem a adoecer, e permanece incapaz por mais de quinze dias, tendo mais de 12 contribuições mensais sem atraso em cada uma das atividades, o valor do salário de benefício do seu auxílio-doença levará em conta a soma dos salários de contribuição das atividades desempenhadas, obedecida a regra de inclusão no cálculo da “média” dos maiores salários de contribuição equivalentes a 80% do período contributivo;

b) quando não se verificar a satisfação de todos os requisitos em alguma das atividades exercidas simultaneamente, o cálculo observará a totalidade dos salários de contribuição das atividades em que foram satisfeitas as exigências, acrescido de um percentual da média dos salários de contribuição das atividades restantes, proporcionalmente à relação entre o número de meses em que houve contribuições e o número de meses exigido como carência do benefício requerido; ou seja, esta segunda regra se aplica apenas a benefícios que exigem carência: se outro segurado, também simultaneamente trabalhando como empregado e como autônomo, trabalha há dezoito meses como empregado, mas tem apenas seis meses de contribuições sem atraso como autônomo, e nesta situação fica incapacitado para o trabalho por mais de quinze dias, o seu salário de benefício consistirá na média dos salários de contribuição em valores integrais do emprego exercido (maiores salários de contribuição equivalentes a 80% do seu período contributivo, ou seja, de dezoito meses), mais 6/12 (ou 50%) da média dos maiores salários de contribuição da sua filiação como contribuinte individual, equivalentes a 80% dos seis meses assim trabalhados;

c) quando se tratar de benefício por tempo de serviço (atualmente, a aposentadoria por tempo de contribuição), o percentual de proporcionalidade, em vez de ser obtido pela relação entre meses de contribuição e meses de carência, será o equivalente à comparação entre os anos de serviço (hoje, de contribuição) e os anos apurados para a obtenção do benefício. Explica-se: como no RGPS não se pode receber mais de uma aposentadoria, se o segurado atinge, em uma ou mais atividades, o tempo necessário para a obtenção do direito à jubilação, embora não em todas as atividades exercidas, e decide pelo recebimento do benefício, terá o salário de benefício calculado sobre a média da soma dos salários de contribuição das atividades em que implementou o tempo exigido, mais uma fração da média dos salários de contribuição das atividades nas quais não completou esse tempo exigido, sendo o “numerador” desta fração o número de anos de contribuição, e o “denominador” o número de anos considerado para a concessão do benefício. No caso de um segurado duplamente filiado como empregado e como contribuinte individual, de julho de 1994 em diante, que venha a completar 35 anos de contribuição como empregado, mas apenas 15 como trabalhador autônomo, o salário de benefício da sua aposentadoria, acaso requerida, consistirá na média aritmética dos maiores salários de contribuição de 80% do seu período contributivo como empregado (ou seja, 28 anos de salários de contribuição, ou seus 336 maiores salários de contribuição), acrescida de 15/35 avos da média aritmética dos maiores salários de contribuição de 80% do seu período contributivo como contribuinte individual (isto é, 12 anos de salários de contribuição, ou seus 144 maiores salários de contribuição), tudo isso multiplicado pelo “fator previdenciário”.

O INSS levará em conta, para cumprir tais regras, as atividades exercidas na data do requerimento do benefício, observado o chamado “período básico de cálculo” (o período em que os salários de contribuição são considerados para o cálculo do salário de benefício). Em caso de pensão por falecimento, as atividades a serem consideradas serão aquelas desempenhadas à época do óbito (art. 32 da Lei n. 8.213/91).

Para o cálculo do valor do salário de benefício, em se tratando de segurado empregado e trabalhador avulso, consideram-se os salários de contribuição do período de que foi comprovada a atividade, independentemente de retenção e recolhimento das contribuições pela empresa ou empregador, sem prejuízo da cobrança (exigida do responsável, ou seja, do empregador ou tomador dos serviços) e das penalidades cabíveis (art. 34, inciso I, da Lei n. 8.213/91; art. 33, § 5º, da Lei n. 8.212/91); para os demais segurados, somente serão computados os salários de contribuição dos meses cujo recolhimento de contribuições for efetivamente comprovado.

No caso do empregado doméstico, há flagrante contradição entre a Lei 8.213/91 e o Regulamento: assim, por um lado, o doméstico seria penalizado pela ausência de recolhimentos (por culpa de seu empregador, responsável tributário pela retenção e pagamento da contribuição); por outro lado, a partir do Decreto n. 6.939, de 18.8.2009, alterou-se o texto do art. 32, incluindo-se o doméstico entre aqueles que devem ter considerado o período contributivo independentemente do recolhimento das contribuições ter ocorrido ou não (§ 22 do art. 32 do Decreto 3.048/99) fazendo justiça com essa classe que possui um dos maiores índices de informalidade e de falta de recolhimento de contribuições previdenciárias.

A nosso ver, tanto o empregado doméstico como o contribuinte individual que prestem serviços a pessoa jurídica (este no período posterior à vigência da Lei n. 10.666/2003) fazem jus ao mesmo tratamento dispensado ao segurado empregado e trabalhador avulso nessa matéria, já que todos estes não possuem qualquer responsabilidade pelo eventual não recolhimento de contribuições previdenciárias na época oportuna, devendo a lei ser revista. Enquanto o legislador não toma tal providência, é papel da jurisprudência corrigir a incongruência.

Acerca do detalhamento dos procedimentos administrativos utilizados para a apuração do salário de benefício em razão do exercício de atividades concomitantes sugerimos a leitura dos artigos 178 a 183 (Subseção IV – Da múltipla atividade) da Instrução Normativa nº 45 INSS/PRES, de 6 de agosto de 2010.

A respeito do exercício de atividades concomitantes, decisão inovadora do TRF da 4ª Região estabelece procedimento que permite a soma dos salários de contribuição a partir de 01.04.2003. Concordamos com essa orientação, pois o artigo 32 da Lei n. 8.213/91 deve ser interpretado como regra de proteção e com a eliminação da escala de salários-base não há mais sentido algum para sua existência. Segue o precedente mencionado:

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. RENDA MENSAL INICIAL. SALÁRIO DE BENEFÍCIO. ATIVIDADES CONCOMITANTES. DERROGAÇÃO DO ARTIGO 32 DA LEI 8.213/91 A PARTIR DE 01/04/2003. LEI 9.876/99. MP 83/02 (LEI 10.666/03). IN INSS/DC Nº 89/2003. IN RFB Nº 971/2009. 1. Segundo estabelece o artigo 32 da Lei de Benefícios (Lei 8.213/91), o salário de benefício do segurado que contribuir em razão de atividades concomitantes deve ser calculado com base na soma dos salários de contribuição das atividades exercidas, ou no período básico de cálculo, quando satisfizer, em relação a cada atividade, as condições do benefício requerido. 2. Não satisfeitas as condições em relação a cada atividade, o salário de benefício corresponderá à soma do salário de benefício da atividade principal, esta considerada aquela em relação à qual preenchidos os requisitos ou, não tendo havido preenchimento dos requisitos em relação a nenhuma delas, a mais benéfica para o segurado, e de um percentual da média do salário de contribuição da atividade secundária, conforme dispõe o inciso II do artigo 32 da Lei 8.213/91. 3. A Lei 9.876/99 estabeleceu a extinção gradativa da escala de salário-base (art. 4º), e modificou o artigo 29 da LB (art. 2º), determinando que o salário de benefício seja calculado com base na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário (assegurada para quem já era filiado à Previdência Social antes da Lei 9.876/96 a consideração da média aritmética de oitenta por cento do período contributivo decorrido desde a competência julho/94 – art. 3º).

4. A Medida Provisória 83, de 12.12.2002 extinguiu, a partir de 1º de abril de 2003, a escala de salário-base (artigos 9º e 14), determinação depois ratificada por ocasião da sua conversão na Lei 10.666, de 08.05.2003 (artigos 9º e 15).

5. Extinta a escala de salário-base a partir de abril de 2003, deixou de haver restrições ao recolhimento por parte dos contribuintes individual e facultativo. Eles passaram a poder iniciar a contribuir para a previdência com base em qualquer valor. Mais do que isso, foram autorizados a modificar os valores de seus salários de contribuição sem respeitar qualquer interstício. Os únicos limites passaram a ser o mínimo (salário mínimo) e o máximo (este reajustado regularmente). Nesse sentido estabeleceram a IN INSS/DC nº 89, de 11.06.2003 e a Instrução Normativa RFB nº 971, de 13.11.de 2009.

6. O que inspirou o artigo 32 da Lei 8.213/91, e bem assim as normas que disciplinavam a escala de salário-base, foi o objetivo de evitar, por exemplo, que nos últimos anos de contribuição o segurado empregado passasse a contribuir em valores significativos como autônomo/contribuinte individual, ou mesmo que o autônomo/contribuinte individual majorasse significativamente suas contribuições. Com efeito, como o salário de benefício era calculado com base na média aritmética simples de todos os últimos salários de contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses, o aumento de contribuições no final da vida laboral poderia acarretar um benefício mais alto, a despeito de ter o segurado contribuído na maior parte de seu histórico contributivo com valores modestos.

7. Extinta a escala de salário-base, o segurado empregado que tem seu vínculo cessado pode passar a contribuir como contribuinte individual, ou mesmo como facultativo, pelo teto. Por outro lado, o contribuinte individual, ou mesmo o facultativo, pode majorar sua contribuição até o teto no momento que desejar. Inviável a adoção, diante da situação posta, de interpretação que acarrete tratamento detrimentoso para o segurado empregado que também é contribuinte individual, ou mesmo que tem dois vínculos como empregado, sob pena de ofensa à isonomia. 8. Não há sentido em se considerar válido possa o contribuinte individual recolher pelo teto sem qualquer restrição e, por vias transversas, vedar isso ao segurado empregado que desempenha concomitantemente atividade como contribuinte individual, ou mesmo que tem dois vínculos empregatícios. E é isso, na prática, que ocorreria se se reputasse vigente o disposto no artigo 32 da Lei 8.213/91.

9. A conclusão, portanto, é de que, na linha do que estatui a Lei de Introdução às Normas do Direito Brasileiro (antiga LICC), ocorreu, a partir de 1º de abril de 2003, a derrogação do artigo 32 da Lei 8.213/91, de modo que a todo segurado que tenha mais de um vínculo deve ser admitida, a partir da competência abril/2003, a soma dos salários de contribuição, respeitado o teto.

(AC n. 5006447-58.2010.404.7100. 5ª Turma. Relator Des. Fed. Ricardo Teixeira do Valle Pereira. D.E. 5.9.2012).

Situação deveras comum nas relações laborais brasileiras é o descumprimento da lei pelo empregador, que deixa de pagar verbas trabalhistas devidas ou as paga “extrafolha”, gerando para o empregado a necessidade de ingressar com ação na Justiça do Trabalho para ver reconhecidos tais direitos.

Ocorre que o INSS é recalcitrante em não reconhecer salários de contribuição majorados em virtude de condenação do empregador a pagar verbas que integram a remuneração por decisão da Justiça do Trabalho. A jurisprudência vem corrigindo tal anomalia:

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ALTERAÇÃO DO SALÁRIO DE CONTRIBUIÇÃO EM SEDE DE RECLAMAÇÃO TRABALHISTA. CONDENAÇÃO AO RECOLHIMENTO DE CONTRIBUIÇÕES. COBRANÇA DE CONTRIBUIÇÕES NÃO RECOLHIDAS EM ÉPOCA PRÓPRIA. RESPONSABILIDADE DA AUTARQUIA.

1. O objeto da ação é a revisão de benefício previdenciário em virtude da majoração dos salários de contribuição perante a Justiça Laboral. Não há falar, portanto, em desaproveitamento da sentença trabalhista em razão da falta de prova material apta ao reconhecimento do tempo de serviço, razão pela qual afasta-se a alegada ofensa ao § 3º do artigo 55 da Lei n. 8.213/1991.

2. Não se vislumbra prejuízo em face de o INSS não ter participado da reclamatória na hipótese de ter sido intimada da condenação ao recolhimento das contribuições previdenciárias em face do acordo judicial que reconheceu os acréscimos salariais.

3. A partir da ciência da condenação na Justiça do Trabalho, a Autarquia tornou-se legalmente habilitada a promover a cobrança de seus créditos. Inteligência dos artigos 11, parágrafo único, alínea a, 33 da Lei nº 8.212/1991 e 34, I, da Lei n. 8.213/1991.

4. Recurso especial não provido.

(STJ, REsp 1090313/DF, 5a Turma, Rel. Ministro Jorge Mussi, DJe 3.8.2009).

Com efeito, não há a menor razoabilidade em argumentar que o INSS não fez parte da lide trabalhista. A uma, porque tal raciocínio decorre de um cartesianismo total, já que os sujeitos da relação processual são o autor, o réu e o Estado, sendo que o INSS é parcela integrante deste último; segundo, porque a negativa do INSS corresponde, no mínimo, a negar eficácia à dicção do direito, sendo que a atividade jurisdicional, monopolizada pelo Estado, não pode ser negligenciada por ele próprio; em terceiro porque, mesmo se admitindo o raciocínio cartesiano de que o INSS não se confunde com o Estado, ele efetivamente é intimado de todas as decisões proferidas pela Justiça do Trabalho (art. 832 da CLT) e comparece naquele mesmo Juízo como exequente (art. 876, 879 e 884 da CLT), quando da exigência, na própria demanda trabalhista originária, das contribuições previdenciárias incidentes sobre as verbas deferidas pela decisão judicial.

A fórmula de cálculo do salário de benefício é a seguinte:

SB = F x Y

No qual:

SB = salário de benefício

F = fator previdenciário – calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar. Aplicado somente para a aposentadoria por tempo de contribuição e aposentadoria por idade.

Y = média aritmética simples dos maiores salários de contribuição correspondentes a 80% de todo o período contributivo.

Para os segurados filiados à Previdência Social até 28.11.99, inclusive os oriundos de outro Regime Próprio de Previdência, a média aritmética é feita com base nos maiores salários de contribuição, correspondentes a, no mínimo, 80% de todo o período contributivo decorrido desde a competência julho de 1994, mês em que houve a implantação do real como moeda. Todos os salários de contribuição devem ser atualizados monetariamente.

Por fim, consignamos que o período básico de cálculo (PBC) é fixado, conforme o caso, de acordo com a:

–data de afastamento da atividade (v.g., aposentadoria por invalidez, auxílio-doença);

–data de entrada do requerimento (v.g., aposentadoria por idade e por tempo de contribuição);

–data da publicação da Emenda n. 20, de 15.12.1998 (v.g., aposentadoria por tempo de serviço/contribuição, ou por idade, cujos requisitos da legislação anterior tenham sido implementados até aquela data);

–data da publicação da Lei n. 9.876, de 26.11.99 (v.g., aposentadoria por tempo de contribuição cujos requisitos da legislação anterior tenham sido implementados até aquela data); e

–data da implementação das condições necessárias à concessão do benefício (v.g., aposentadoria por tempo de contribuição, pelas regras de transição, com proventos proporcionais).

Em conformidade com o art. 188-B do Decreto n. 3.048/99, “fica garantido ao segurado que, até o dia 28 de novembro de 1999, tenha cumprido os requisitos para a concessão de benefício, o cálculo do valor inicial segundo as regras até então vigentes, considerando-se como período básico de cálculo os trinta e seis meses imediatamente anteriores àquela data, observado o § 2º do art. 35, e assegurada a opção pelo cálculo na forma do art. 188-A, se mais vantajoso”.

O fator previdenciário, criado pela Lei n. 9.876, de 26.11.99 (DOU de 29.11.99), se insere na nova fórmula de cálculo da renda mensal inicial da aposentadoria por tempo de contribuição e da aposentadoria por idade. O cálculo do valor do benefício, até então feito pela média das últimas 36 contribuições, foi substituído pela média dos maiores salários de contribuição de todo o período contributivo, equivalentes a 80% do total de salários de contribuição do segurado, multiplicado pelo fator previdenciário.

O fator previdenciário leva em conta o tempo de contribuição, a idade na data da aposentadoria e o prazo médio durante o qual o benefício deverá ser pago, ou seja, a expectativa de sobrevida do segurado. Essa expectativa é definida a partir de tábua completa de mortalidade para o total da população brasileira, elaborada pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, considerando a média nacional única para ambos os sexos. Compete ao IBGE publicar, anualmente, até o dia 1º de dezembro, no Diário Oficial da União, a tábua completa de mortalidade para o total da população brasileira referente ao ano anterior, o que foi regulado pelo Decreto n. 3.266, de 29.12.99.

Esse novo critério de cálculo objetiva estimular as pessoas a se aposentarem mais tarde. Na prática, ela instituiu por via transversa a idade mínima para aposentadoria, proposta que foi rejeitada pela Câmara durante a votação da Reforma da Previdência Social (Emenda Constitucional n. 20/98). Deste mesmo entendimento comunga o advogado previdenciarista Jelson Carlos Accadrolli, no sentido de que o fator previdenciário foi uma forma indireta que o Governo encontrou para implantar um limite mínimo de idade para a aposentação.4

É de considerar que passados alguns anos de vigência do famigerado fator previdenciário, o Ministério da Previdência admitiu que essa fórmula não cumpriu seu objetivo principal de adiar a aposentadoria dos trabalhadores brasileiros. “O diagnóstico foi apresentado pelo diretor do Regime Geral do Ministério da Previdência Social, Rogério Costanzi, em audiência pública, de acordo com informações divulgadas pela Agência Câmara de Notícias. O diretor disse que, mesmo com o fator previdenciário, criado em 1999, o governo não conseguiu ampliar a idade média da aposentadoria, que se estabilizou em 54 anos entre os homens e em 51 anos entre as mulheres desde 2002. Segundo ele, homens e mulheres, ao cumprirem o tempo mínimo obrigatório para pedirem a aposentadoria, de 35 e 30 anos, respectivamente, preferem se aposentar, mesmo sabendo que podem ter um desconto de até 30% no valor do benefício. O diretor reforçou ainda que o governo não tem uma proposta para reverter a situação. Segundo o diretor, geralmente os trabalhadores preferem se aposentar antes do tempo e continuar na ativa para acumular o valor da aposentadoria e do salário ou, em casos empregados na faixa dos 50 anos de idade que não conseguem recolocação no mercado de trabalho, a aposentadoria precoce também é utilizada, diz a agência.”5

Contra a Lei n. 9.876/99 pende Ação Direta de Inconstitucionalidade sob a alegação principal de que o fato de o cálculo do benefício levar em consideração a idade do trabalhador fere a Constituição, tendo sido negada pelo Supremo Tribunal Federal a liminar postulada, ou seja, mantendo-se a aplicação do fator previdenciário (ADInMC n. 2.110-DF e ADInMC n. 2.111-DF, rel. Min. Sydney Sanches, 16.3.2000, Informativo STF n. 181, 13 a 17.3.2000).

Em outro julgamento proferido pela Segunda Turma do STF (Ag. Reg. no Recurso Extraordinário com Agravo 648.195/RJ, Rel. Min. Ricardo Lewandowski, DJ 14.02.2012), foi reafirmada a constitucionalidade do fator previdenciário previsto no art. 29, caput, incisos e parágrafos, da Lei n. 8.213/1991, com redação dada pelo art. 2º da Lei n. 9.876/1999. Nessa decisão, o STF afastou o argumento de que na aplicação do fator previdenciário deveria ter sido utilizada a expectativa de vida masculina em vez da expectativa de vida média de ambos os sexos, em razão da ausência de prequestionamento da alegada ofensa ao art. 5º, I, da Constituição (incidência da Súmula n. 282 do STF).

A tese defendida pelo recorrente nesse processo foi no sentido de que: “é fato público e notório que a expectativa de vida dos homens é inferior à das mulheres. Assim, em tese, um homem e uma mulher com a mesma idade e idêntico histórico contributivo deveriam apresentar fatores previdenciários diversos, isto é, o do homem deveria ser mais favorável que o da mulher, pois a expectativa de vida daquele é inferior a desta”.

A nova forma de cálculo dos benefícios aplica-se integralmente aos segurados filiados à Previdência Social a partir de 29.11.99 – data de publicação da Lei n. 9.876, e de forma gradual aos segurados filiados até o dia anterior à data de publicação da Lei n. 9.876/99.

Dispõe o § 9º do art. 29 que, para efeito da aplicação do fator previdenciário, ao tempo de contribuição do segurado serão adicionados:

–cinco anos, quando se tratar de mulher;

–cinco anos, quando se tratar de professor que comprove exclusivamente tempo de efetivo exercício em funções de magistério na educação infantil e no ensino fundamental e médio;

–dez anos, quando se tratar de professora que comprove exclusivamente tempo de efetivo exercício em funções de magistério na educação infantil e no ensino fundamental e médio.

Portanto, para as mulheres e professores, exceto os do magistério universitário, foi criado um bônus de cinco anos para o cálculo do fator previdenciário. Se a mulher for professora, tem dez anos de bônus. Esse adicional tem por finalidade adequar o cálculo ao preceito constitucional que garante às mulheres e professores aposentadoria com redução de cinco anos em relação aos demais segurados da Previdência Social.

O fator previdenciário se aplica apenas às aposentadorias por tempo de contribuição e por idade. Mas somente as primeiras podem sofrer redução – duas em cada dez aposentadorias concedidas por mês pela Previdência Social são por tempo de contribuição. Quem se aposentar por idade (homens aos 65 anos e mulheres aos 60 anos) pode escolher a regra que lhe for mais vantajosa, com ou sem a aplicação do fator previdenciário.

Tratando-se de pensões, o fator previdenciário não é aplicado diretamente. No caso de segurado que morrer em atividade, a pensão será igual à aposentadoria por invalidez à qual ele teria direito naquela ocasião, sem aplicação do fator. Assim, o benefício corresponderá à média dos maiores salários de contribuição a partir de julho de 1994, correspondentes a 80% do número de meses do período. No caso de morte do segurado já aposentado, a pensão equivalerá a 100% da aposentadoria paga. A pensão só será atingida, nesse caso, indiretamente, ou seja, caso ela decorra de uma aposentadoria que tenha sofrido a aplicação do fator. Mas o benefício propriamente dito não sofrerá redução.

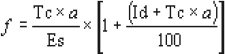

Fórmula de Cálculo do Fator Previdenciário

O fator previdenciário será calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar, mediante a fórmula:

Onde:

f = fator previdenciário

Es = expectativa de sobrevida no momento da aposentadoria

Tc = tempo de contribuição até o momento da aposentadoria

Id = idade no momento da aposentadoria

a = alíquota de contribuição correspondente a 0,31

Defendem alguns atuários que adiar a aposentadoria pode ser mau negócio, mesmo quando o fator previdenciário reduz o valor da renda mensal inicial. Como exemplo desse cálculo foi publicada reportagem no site www.terra.com.br, que transcrevemos abaixo:

A advogada Camila Fonseca, sócia da Conprev – Consultoria Previdenciária, e o atuário e consultor Lourival Beneton, sócio da Beneton Consultoria, fizeram uma série de simulações para ajudar na decisão de quem está próximo de requerer ou já têm direito ao benefício.

“No exemplo citado, deve-se levar em conta se o trabalhador é empregado ou autônomo. No caso de homem empregado, sua contribuição mensal é de 11% e daria R$ 5.279,17 em um ano. Se autônomo, pagará 12 x 738,35 = R$ 8.860,20. Nos dois casos, deixará de receber durante este ano de adiamento o valor mensal de R$ 2.275,97 ou R$ 29.587,61 no total”, informa Camila.

Como a diferença do benefício entre de quem se aposenta agora e daquele que adia por um ano é de R$ 156,93 por mês, o segurado só começará a sentir falta dessa diferença 19 anos depois, no caso de empregado, e 20 anos e 4 meses, se autônomo. Para chegar a esse prazo, Camila e Beneton dividiram o valor pago e o que o trabalhador deixou de ganhar pela diferença.

Se o segurado for disciplinado e guardar esses valores com os quais não contaria, já que iria adiar a aposentadoria, a necessidade daqueles R$ 156,93 praticamente desaparece. ‘Fiz alguns cálculos e apurei valores de acordo com as planilhas de simulação oferecidas pelo próprio INSS’, informa Beneton.

Confira os exemplos

Segurada mulher com contribuições pelo teto:

1º caso – 48 anos de idade e 30 de contribuição – renda mensal inicial: R$ 1.911,73

2º caso – 49 anos de idade e 31 de contribuição – renda mensal inicial: R$ 2.035,64

Quando comparado o 1º com o 2º caso, diferença entre os benefícios é de R$ 123,91. Aplicando-se as mesmas condições para o exemplo do homem, se adiar sua aposentadoria, a segurada deixaria de receber 13 x 1.911,73 = 24.852,49 e ainda contribuiria com R$ 5.279,17 (se empregada) ou R$ 8.860,20 (se autônoma). Seriam, portanto, R$ 30.131.66 ou R$ 33.712,69. Se empregada, a segurada só começaria a “perder” em relação a uma aposentadoria um pouco maior depois de 243 meses, ou 20 anos e 3 meses. Se autônoma, essa falta só começaria a ocorrer depois de 272 meses de aposentadoria (22 anos e 8 meses).

Também neste caso, segundo Camila Fonseca, se a segurada for disciplinada e fizer uma poupança dos valores que já vai receber por ter decidido se aposentar e aplicar também o que deixou de recolher ao INSS (no caso de autônomo), a diferença a menos de R$ 123,91 a menos em relação a quem adiou a aposentadoria não será sentida. Isso porque a simples aplicação dos R$ 30.131,66 na poupança já rende por mês mais do que R$ 123,91.

(Roberto do Nascimento. Especial para o Terra: http://operacoescambiais.terra.com.br/noticias/pessoa-fisica-3/adiar-aposentadoria-pode-ser-maunegocio-256. Acesso em 07.12.2011)

Para o segurado filiado à Previdência Social até o dia anterior à publicação da Lei n. 9.876/1999 (29.11.1999), e que cumpriu as condições exigidas para a concessão da aposentadoria no período de 11/1999 a 11/2004, o cálculo do salário de benefício foi previsto para ser feito em duas etapas.

Na primeira fase, o salário de benefício foi calculado considerando-se a média aritmética simples dos maiores salários de contribuição, correspondentes a, no mínimo, 80% de todo o período contributivo decorrido desde a competência julho de 1994. Por exemplo, quem solicitou o benefício em dezembro de 1999, primeiro, teve apurados os 65 salários de contribuição do período, embora, no cálculo, só sejam considerados 52 salários de contribuição (80% de 65), justamente os mais altos.

Na segunda etapa, foi aplicado o fator previdenciário, que considera a idade, o tempo de contribuição, a alíquota de recolhimento (sempre de 31%, correspondente em regra a 20% da empresa e 11% do segurado) e a expectativa de sobrevida do segurado no momento da aposentadoria. A adoção do fator ocorreu de forma gradual nos cinco primeiros anos da sua instituição (11/1999 – 11/2004), conforme previsão contida no art. 5º da Lei n. 9.876, de 26.11.1999. No primeiro mês, incidiu sobre 1/60 da média dos salários de contribuição. No segundo mês, 2/60, e assim sucessivamente.

Ao segurado que, até o dia anterior à data de publicação da Lei n. 9.876/99, tenha cumprido os requisitos para a concessão de benefício é garantido o cálculo segundo as regras vigentes até aquela data. Em suma, apenas quem adquirir o direito de aposentar-se por tempo de contribuição a partir da vigência da Lei n. 9.876/99 será obrigado a submeter-se ao fator previdenciário. Quem tiver direito adquirido, ou seja, tiver atendido todos os requisitos exigidos pela legislação para requerer o benefício antes da mudança da lei, poderá optar entre o critério antigo e o fator previdenciário, o que lhe for mais favorável (art. 6º da Lei n. 9.876/99).

Pelo critério anterior, a aposentadoria era apurada sobre a média dos 36 últimos salários de contribuição, corrigidos. O fator previdenciário será vantajoso nos casos em que o segurado contar com idade mais avançada ou tempo maior de contribuição, porque aí o fator passa a ter efeito de bônus.

Durante a fase de transição a incidência do fator previdenciário foi menos traumática, em face da regra de proporcionalidade (1/60 avos a cada mês). No entanto, a partir da implantação integral do coeficiente, a renda mensal inicial da aposentadoria por tempo de contribuição tem reduzido significativamente se comparado à sistemática anterior de cálculo.

Cabe consignar, ainda, que nos casos de aposentadoria por idade ou por tempo de contribuição, concedida nos cinco anos seguintes à vigência da Lei n. 9.876/99, em que o cálculo do fator previdenciário resultou em índice positivo, deve o mesmo ser aplicado na sua integralidade, conforme dispõe o art. 29, I, da Lei n. 8.213/91, afastando-se a incidência da regra de transição (art. 5º da Lei 9.876-99), portanto mais gravosa. Neste sentido, a decisão proferida no Processo n. Recurso Cível nº 5007881-39.2011.404.7200/SC, pela 1ª Turma Recursal de Santa Catarina, em 2012 (<www.jfsc.jus.br>).

Trata-se de tese nova em debate nos tribunais em que os segurados postulam a revisão da renda mensal inicial, requerendo o afastamento da incidência do fator previdenciário na parcela referente ao tempo de serviço especial.

Entendemos que essa pretensão tem base constitucional, pois o art. 201, § 1º, ao vedar que se adotem requisitos e critérios diferenciados nas concessões de aposentadorias, ressalva desta regra as situações que envolvam atividades exercidas sob condições especiais, que são aquelas que prejudicam a saúde e a integridade física do trabalhador.

A Lei n. 9.876/1999, ao instituir o fator previdenciário, excluiu da sua incidência o salário de benefício da aposentadoria especial. Visou, com isso, resguardar o segurado que, contando tempo reduzido (15, 20 ou 25 anos de atividade especial), fosse prejudicado pela equação do fator previdenciário por pertencer à faixa etária mais baixa e possuir, por conseguinte, maior expectativa de sobrevida.

O mesmo raciocínio deve ser estendido aos segurados contemplados por aposentadorias por tempo de contribuição quando estas forem deferidas com base na conversão de períodos de atividade especial em comum. Tais segurados também se aposentam, na maioria das vezes, muito jovens, justamente por fazerem jus à contagem privilegiada, com acréscimo de 40% (homens) ou 20% (mulheres) ao tempo comum.

Argumenta-se que o trabalhador que durante parte de sua vida desempenha atividades sob condições insalubres não possa fazer jus ao afastamento do fator previdenciário em razão de já ter sido contemplado com regra excepcional, em que se exige um tempo de serviço menor em relação a outras atividades.

Todavia, ao admitir tal raciocínio, não haveria justificativa para a não aplicação do fator previdenciário nas aposentadorias especiais, uma vez que também têm regramento excepcional.

Assim, comprovado o exercício de atividades em condições especiais, tem o segurado direito ao cálculo do salário de benefício mediante o afastamento da incidência do fator previdenciário sobre a parcela correspondente ao período trabalhado em atividades especiais.

Segundo o STF, não possui repercussão geral – por não se tratar de matéria de índole constitucional – a controvérsia relativa à incidência do fator previdenciário sobre período trabalhado em condições especiais convertido em tempo de serviço comum para o cálculo de aposentadoria por tempo de contribuição (ARE 748.444 RG/RS, Rel. Min. Ricardo Lewandowski, j. em 13.06.2013).

A renda mensal inicial corresponde à primeira parcela do benefício de prestação continuada a ser pago pela Previdência Social. A apuração desse valor, que servirá de base para os reajustes posteriores, depende da espécie do benefício a ser pago e do valor do salário de benefício.

Fórmula para Cálculo da Renda Mensal Inicial

RMI = SB x Cf

No qual:

RMI = Renda mensal inicial

SB = Salário de benefício

Cf = Coeficiente de cálculo – percentual a ser aplicado sobre o salário de benefício. Para cada benefício existe um percentual próprio estabelecido pela Lei n. 8.213/91.

Pela fórmula retrocitada, para o cálculo da renda mensal inicial dos benefícios de pagamento continuado, quando já tivermos o valor do salário de benefício, basta aplicar-lhe a percentagem correspondente. Exemplificando:

Salário de Benefício (SB) ................ R$ 1.000,00

Auxílio-doença (coeficiente) ....................... 91%

Renda Mensal Inicial (RMI) ............. R$ 910,00

A renda mensal do benefício de prestação continuada será calculada aplicando-se sobre o salário de benefício os seguintes percentuais:

–auxílio-doença – 91% do salário de benefício;

–aposentadoria por invalidez – 100% do salário de benefício;

–aposentadoria por idade – 70% do salário de benefício, mais 1% deste por grupo de doze contribuições mensais, até o máximo de 30%;

–aposentadoria por tempo de contribuição:

a) para a mulher – 100% do salário de benefício aos trinta anos de contribuição;

b) para o homem – 100% do salário de benefício aos trinta e cinco anos de contribuição; e

c) 100% do salário de benefício, para o professor aos trinta anos, e para a professora aos vinte e cinco anos de contribuição e de efetivo exercício em função de magistério na educação infantil, no ensino fundamental ou no ensino médio;

d) aposentadoria proporcional prevista no art. 9º, § 1º, inciso II da Emenda Constitucional n. 20/1998 (30 anos, se homem, e 25 anos, se mulher + pedágio de 40% do tempo faltante em 16.12.1998) – 70% do salário de benefício, acrescido de 5% por ano de contribuição, até o limite de 100%;

–aposentadoria especial – 100% do salário de benefício; e

–auxílio-acidente – 50% do salário de benefício.

O salário-maternidade consistirá numa renda mensal igual à remuneração integral da segurada empregada e da trabalhadora avulsa. Para as demais seguradas consistirá:

–em um valor correspondente ao do seu último salário de contribuição, para a segurada empregada doméstica;

–em 1/12 do valor sobre o qual incidiu sua última contribuição anual, para a segurada especial;

–em 1/12 da soma dos doze últimos salários de contribuição, apurados em um período não superior a quinze meses, para as demais seguradas.

Em qualquer caso é garantido o pagamento do salário-maternidade no valor de um salário mínimo.

O valor da cota de salário-família é reajustado periodicamente nas mesmas datas em que é feito o reajuste dos salários de contribuição e dos salários de benefício, por portaria ministerial. Os valores das cotas desde janeiro de 1999 constam de tabela em anexo a esta obra.

O valor mensal da pensão por morte e do auxílio-reclusão será de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento. Não será incorporado ao valor da pensão por morte o acréscimo de 25% recebido pelo aposentado por invalidez que necessita da assistência permanente de outra pessoa.

A renda mensal inicial da aposentadoria por invalidez concedida por transformação de auxílio-doença será de 100% do salário de benefício que serviu de base para o cálculo da renda mensal inicial do auxílio-doença, reajustado pelos mesmos índices de correção dos benefícios em geral.

No cálculo do valor da renda mensal do benefício do segurado empregado (inclusive o doméstico) e do trabalhador avulso, serão contados os salários de contribuição referentes aos meses de contribuições devidas, ainda que não recolhidas pelo empregador. Para os demais segurados, somente serão computados os salários de contribuição referentes aos meses de contribuição efetivamente recolhidos.

Os valores dos salários de contribuição reconhecidos por força de decisão proferida em ação trabalhista transitada em julgado devem ser computados, independente de início de prova material, ainda que não tenha havido o recolhimento das contribuições devidas a Previdência Social, respeitados os limites máximo e mínimo de contribuição. Tratando-se de ação trabalhista transitada em julgado envolvendo apenas a complementação de salários de contribuição de vínculo empregatício devidamente comprovado, não será exigido início de prova material, independente de existência de recolhimentos correspondentes.

Em relação ao segurado empregado doméstico que não possa comprovar o efetivo recolhimento das contribuições devidas, o INSS tem concedido o benefício de valor mínimo, recalculando a renda mensal quando da apresentação da prova do recolhimento das contribuições (art. 185, § 4º, da IN 45/2010). Entendemos que esse procedimento discrimina essa categoria de segurado – tão afetada pela informalidade – e contraria a norma contida no art. 32, § 22, inciso I, do Decreto n. 3.048/99 (com redação dada pelo Decreto n. 6.939/2009). Ressaltamos que cabe ao empregador doméstico a responsabilidade pelo desconto e recolhimento das contribuições previdenciárias e ao ente arrecadador verificar e exigir o cumprimento desta obrigação legal. Portanto, sendo do empregador a responsabilidade do recolhimento, mostra-se descabido atribuir as consequências ao segurado pela ausência ou atraso nos recolhimentos das contribuições. O mesmo se diga quanto ao contribuinte individual, quando presta serviços a pessoa jurídica, por força do disposto na Lei n. 10.666/2003, que transferiu a responsabilidade tributária à fonte pagadora.

Com o advento do Decreto n. 4.079/2002, o INSS passou a calcular os benefícios tendo por base as informações constantes do Cadastro Nacional de Informações Sociais – CNIS. Considerando a hipótese de que possa haver incorreção nas informações contidas no referido cadastro, o parágrafo único do art. 31 do Regulamento da Previdência Social, inserido pelo Decreto supracitado, dispõe que o INSS deverá fornecer, no prazo máximo de 180 dias contados do pedido feito pelo beneficiário, as informações constantes do CNIS que serviram de base para o cálculo do salário de benefício.

Sempre que, cumpridas todas as condições para a concessão do benefício pleiteado, não for possível aos segurados empregado, trabalhador avulso e empregado doméstico comprovarem o valor dos seus salários de contribuição no período básico de cálculo, será concedido o benefício de valor mínimo, devendo essa renda ser recalculada quando da apresentação de prova dos salários de contribuição ou do recolhimento das contribuições. Ou seja, o requerimento terá de ser sempre aceito,6 ainda que esteja faltando algum documento, não prevalecendo a norma do direito anterior, que autorizava a Previdência Social a recusar requerimento de benefício que não estivesse acompanhado dos documentos exigidos por lei (art. 117 da CLPS/84).

Com as modificações introduzidas pelo Decreto n. 6.722/2008, o Regulamento da Previdência Social passou a prever, no art. 19 e seus parágrafos, diversas regras para consideração de tempo de contribuição e de salário de contribuição de segurados, quando haja discrepância entre o que consta do CNIS e o que o segurado alega. O referido dispositivo passou a ser assim redigido:

Art. 19. Os dados constantes do Cadastro Nacional de Informações Sociais – CNIS relativos a vínculos, remunerações e contribuições valem como prova de filiação à previdência social, tempo de contribuição e salários de contribuição.

§ 1º O segurado poderá solicitar, a qualquer momento, a inclusão, exclusão ou retificação das informações constantes do CNIS, com a apresentação de documentos comprobatórios dos dados divergentes, conforme critérios definidos pelo INSS, independentemente de requerimento de benefício, exceto na hipótese do art. 142.

§ 2º Informações inseridas extemporaneamente no CNIS, independentemente de serem inéditas ou retificadoras de dados anteriormente informados, somente serão aceitas se corroboradas por documentos que comprovem a sua regularidade.

§ 3º Respeitadas as definições vigentes sobre a procedência e origem das informações, considera-se extemporânea a inserção de dados:

I – relativos à data de início de vínculo, sempre que decorrentes de documento apresentado após o transcurso de sessenta dias do prazo estabelecido pela legislação;

II – relativos a remunerações, sempre que decorrentes de documento apresentado:

a) após o último dia do quinto mês subsequente ao mês da data de prestação de serviço pelo segurado, quando se tratar de dados informados por meio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social – GFIP; e

b) após o último dia do exercício seguinte ao a que se referem as informações, quando se tratar de dados informados por meio da Relação Anual de Informações Sociais – RAIS;

III – relativos a contribuições, sempre que o recolhimento tiver sido feito sem observância do estabelecido em lei.

§ 4º A extemporaneidade de que trata o inciso I do § 3º será relevada após um ano da data do documento que tiver gerado a informação, desde que, cumulativamente:

I – o atraso na apresentação do documento não tenha excedido o prazo de que trata a alínea “a” do inciso II do § 3º;

II – tenham sido recolhidas, quando for o caso, as contribuições correspondentes ao período retroagido; e

III – o segurado não tenha se valido da alteração para obter benefício cuja carência mínima seja de até doze contribuições mensais.

§ 5º Não constando do CNIS informações sobre contribuições ou remunerações, ou havendo dúvida sobre a regularidade do vínculo, motivada por divergências ou insuficiências de dados relativos ao empregador, ao segurado, à natureza do vínculo, ou à procedência da informação, esse período respectivo somente será confirmado mediante a apresentação pelo segurado da documentação comprobatória solicitada pelo INSS.

§ 6º O INSS poderá definir critérios para apuração das informações constantes da GFIP que ainda não tiver sido processada, bem como para aceitação de informações relativas a situações cuja regularidade depende de atendimento de critério estabelecido em lei.

§ 7º Para os fins de que trata os §§ 2º a 6º, o INSS e a DATAPREV adotarão as providências necessárias para que as informações constantes do CNIS sujeitas à comprovação sejam identificadas e destacadas dos demais registros.

O que se pode constatar, de plano, pela leitura das regras, principalmente do § 4º, é que a retificação de dados no CNIS, embora teoricamente possível, não se verifica na prática, pois apesar de permitir ao segurado questionar o que consta do cadastro, onera a este com o pesado dever de comprovar, com documentos contemporâneos, não apenas a atividade laboral prestada, mas também as remunerações auferidas, e mesmo assim, estabelecendo requisitos inatingíveis na maior parte dos casos, como a que exige “tenham sido recolhidas, quando for o caso, as contribuições correspondentes ao período retroagido (sic)”.

A regra parte do mesmo raciocínio – surreal – de que o mercado de trabalho brasileiro prima pela formalidade total e absoluta das relações contratuais, mormente em seara trabalhista, e que os empregadores declaram, centavo por centavo, tudo o que pagam a seus empregados – ou seja, não existem os chamados pagamentos “por fora” da folha de pagamento, ou “caixa dois” das empresas. Sequer há menção ao reconhecimento de tais fatos pelos órgãos jurisdicionais do Estado, como a Justiça do Trabalho. Ou seja, comete-se novo retrocesso, desconsiderando-se toda a prática social existente, para criar um modelo de faz de conta, em que não há preocupação com a inclusão previdenciária e com o reconhecimento das graves iniquidades praticadas por grande parte dos empregadores e tomadores de serviços “informais”, ou sonegadores fiscais.

À exceção do salário-maternidade, os benefícios substitutivos da remuneração dos segurados e pensionistas são limitados por um valor estabelecido como sendo o teto máximo de benefício.

A renda mensal do benefício de prestação continuada que substituir o salário de contribuição ou o rendimento do trabalho do segurado não terá valor inferior ao do salário mínimo, nem superior ao do limite máximo do salário de contribuição, salvo na hipótese da aposentadoria por invalidez do segurado que necessitar de assistência permanente de outra pessoa, quando é previsto um acréscimo de 25%, mesmo que ultrapasse o limite máximo legal (art. 45 da Lei n. 8.213/91).

Também estão excluídos da limitação pelo chamado “teto” os benefícios decorrentes de aposentadorias e pensões especiais pagas à conta do Tesouro Nacional (por exemplo, aos anistiados e aos ex-combatentes da Segunda Guerra Mundial).

O salário-maternidade devido às seguradas trabalhadora avulsa e empregada, exceto a doméstica, terá a renda mensal sujeita ao limite máximo fixado no art. 37, XI da Constituição Federal (subsídio de ministro do STF), nos termos do art. 248 do mesmo diploma legal, não se aplicando o teto do RGPS.

O valor que representa o limite máximo dos benefícios pagos pelo INSS aos segurados do RGPS foi elevado para R$ 1.200,00 pela Emenda n. 20/98 e para R$ 2.400,00 pela Emenda n. 41/2003, com impacto imediato sobre as contribuições devidas por quem estava percebendo valores nessa faixa de renda ou acima dela.

Esse limite máximo foi previsto para os benefícios concedidos com base no art. 201 da Constituição Federal, com previsão de reajustes de forma a preservar, em caráter permanente, seu valor real. Os valores máximos do salário de benefício, desde janeiro de 1999, constam de tabela em anexo a esta obra.

Os benefícios de legislação especial pagos pela Previdência Social à conta do Tesouro Nacional e de ex-combatentes, concedidos até 15.12.98, ficam submetidos ao teto estabelecido pelo art. 37, XI, da Constituição (isto é, o subsídio fixado para os Ministros do STF). Esta regra foi introduzida nas Disposições Constitucionais Gerais (art. 248), pela Emenda Constitucional n. 20/98.

_______

1 MARTINEZ, Wladimir Novaes. Comentários à Lei Básica da Previdência Social. 4. ed., São Paulo: LTr, 1997, t. II, p. 190.

2 RUSSOMANO, Mozart Victor. Comentários à Consolidação das Leis da Previdência Social. 2. ed., São Paulo: Revista dos Tribunais, 1981, p. 118.

3 TAVARES, Marcelo Leonardo. Direito Previdenciário. 6. ed. Rio de Janeiro: Lumen Juris, p. 87.

4 ACCADROLLI, Jelson Carlos. “A influência do fator previdenciário no cálculo do valor da aposentadoria” Revista RPS 249/583.

5 Notícia disponível em: <http://not.economia.terra.com.br/noticias/noticia.aspx?idNoticia =201203281057_TRR_81034543>. Acesso em 13.10.2012.

6 Decreto n. 3.048/99, arts. 176 e 177.