Chapitre X

LA FORME ACTIF

CARACTÉRISTIQUES DE LA FORME ACTIF

Considérées en tant qu’actifs, les choses sont achetées (échangées contre une somme de monnaie) mais uniquement dans le but d’être revendues, c’est-à-dire transformées à nouveau en monnaie. Cette revente est souvent présentée comme spéculative lorsqu’elle est faite à court terme, mais elle peut s’inscrire dans un temps plus long. Dans ce dernier cas, la chose est cependant aussi traitée comme un actif dans la mesure où elle est surtout considérée par référence à son métaprix et que sa conservation vise à protéger ou à maintenir une richesse patrimoniale. On le voit particulièrement bien dans les situations où des conseillers patrimoniaux mettent « l’intérêt de la famille » considérée dans sa durée au-dessus des velléités de leurs clients et se donnent comme rôle de « protéger les riches contre eux-mêmes1 ».

La forme actif renvoie les choses aux limites de la marchandise, puisque la marchandise naît de la rencontre entre des objectifs marchands et des objectifs non marchands. Ce genre de processus, qui prend un tour particulièrement spectaculaire lorsque les actifs massivement négociés sont des titres de propriété n’existant que sous la forme d’écritures, peut aussi concerner des choses considérées dans leur matérialité.

« La forme immédiate de la circulation des marchandises est M-A-M, transformation de la marchandise en argent et retransformation de l’argent en marchandise, vendre pour acheter2 », écrit Marx. Or, dans la forme actif, le rapport à l’argent est inversé, au plus près de la transformation qui, pour Marx, est typique du capitalisme : A-M-A ou, idéalement, d’un point de vue capitaliste, A-M-A’. On dira qu’il y a A-M-A quand on parle de placement, c’est-à-dire qu’il y a une exigence de revente à plus ou moins long terme, mais que l’exigence de profit n’est pas prioritaire. Dans ce cas, le métaprix prévu est du même montant que le prix. Au contraire, l’exigence de profit devient la plus importante dans la forme A-M-A’ : on attend de la revente (à plus ou moins long terme) plus d’argent que n’en a coûté l’achat de la marchandise, et nous parlerons alors d’investissement. Mais, qu’il s’agisse de placement ou d’investissement, c’est dire que dans la forme actif la chose est une chose devenue argent, traitée comme une quasi-monnaie, ou comme une monnaie de substitution et sert à stocker une richesse qui peut être au plus proche de celui qui en est le propriétaire et qu’il peut même, souvent, emporter avec lui. C’est pourquoi, même si on a parfois pu souligner que les placements en art ne retenaient que faiblement l’intérêt des banques3, il faut néanmoins rappeler qu’on peut payer avec la chose au lieu de payer avec de la monnaie, comme c’est le cas, fréquemment, pour régler à l’État des frais d’héritage dans la classe patrimoniale, qui se traduisent par des dations d’œuvres d’art aux collections publiques.

Une chose dans sa forme actif n’a de valeur que dans le rapport entre un prix et un métaprix en tant qu’il est un prix futur possible : sa valeur c’est son métaprix prévu. Le mettre en valeur, c’est lui attacher un métaprix qui, a minima, se maintiendra. Plus le métaprix prévu s’élève, plus le prix s’élève. On ne dit jamais d’un objet, considéré en tant qu’actif, qu’il a été acheté trop cher ou pas assez cher en prenant appui sur sa valeur. On peut le dire seulement en prenant appui sur la connaissance de son métaprix à d’autres occasions, qu’il s’agisse d’un métaprix passé de la chose, ou du métaprix d’une chose proche et comparable. On peut dire qu’il est au-dessus de son métaprix ou au-dessous de son métaprix.

Il faut souligner, ici, que la chose, en tant qu’actif, n’est pas productrice de revenus. Sa rentabilité ne s’analyse qu’au moment de la revente en prenant en compte les plus-values ou les moins-values réalisées (c’est-à-dire dans la différence entre le prix et le métaprix passé). Il s’agit là d’une différence importante avec les actifs que sont les placements financiers, dont la rentabilité se mesure à période régulière, annuellement le plus souvent. Depuis une célèbre étude de Baumol, qui avait soutenu, en 1986, que les œuvres d’art avaient un rendement faible, et notamment plus faible que celui des placements financiers, à partir d’une analyse de 640 transactions de peintures entre 1652 et 19614, de nombreux travaux ont été réalisés sur la rentabilité des choses de collection comme actif, au-delà des impressionnistes français qui ont beaucoup attiré l’attention, allant de l’art contemporain italien5 aux bouteilles de vin6, en passant par l’art aborigène australien7. Ces travaux s’appuient, généralement, sur les ventes aux enchères, notamment des grandes maisons de vente Christie’s et Sotheby’s8, parce que les prix sont rendus publics et facilement accessibles, à la différence de ceux négociés dans le secret ou discrètement auprès de galeristes et de courtiers.

Le développement de la forme actif est cependant étroitement lié à l’essor des ventes aux enchères, et à la transformation de celles-ci en rapport avec la forme standard en tant que cette dernière s’appuie sur la distinction entre le neuf et l’occasion. Ainsi, en France, une loi du 25 juin 1841 a prévu qu’en matière de ventes mobilières seules les marchandises d’occasion peuvent faire l’objet d’une vente aux enchères au détail, afin de protéger les commerçants détaillants et de leur réserver l’exclusivité des marchandises neuves. Outre que les ventes aux enchères ont permis d’établir, surtout à partir de la seconde moitié du XXe siècle, des prix records de manière encore plus spectaculaire qu’auparavant en matière d’œuvres d’art9, elles ont connu plus généralement une extension considérable avec la création de sites internet. Or cette extension a maintenu la division entre neuf et occasion, puisque, pour les biens meubles, ceux-ci, pour être vendus aux enchères sur des sites internet, « doivent être d’occasion, c’est-à-dire qu’ils doivent être entrés à titre gratuit ou onéreux en la possession d’une personne pour son usage propre à un stade quelconque de la production ou de la distribution » et, s’ils sont neufs, « doivent être issus directement de la production du vendeur si celui-ci n’est ni artisan ni commerçant10 ». Toutefois, ce n’est pas parce qu’un objet est vendu aux enchères qu’il relève de la forme actif.

Les objets d’art comme actifs

« Considéré comme un actif, un objet d’art fournit, en effet, à son propriétaire un gain (un produit financier s’il y a liquidation) que l’on peut mesurer par une plus-value réalisée dans le temps » (M4, p. 151).

Pouvoir d’achat : « De façon générale il est admis que l’achat d’œuvres d’art et d’antiquité constitue un moyen de préserver un pouvoir d’achat. La revente de ces objets, aujourd’hui facilitée, en constitue un gage » (M4, p. 81).

Plus-value : « La possession d’œuvres d’art ou d’antiquité ne génère pas de revenus réguliers comme les placements financiers, mais seulement une plus-value ou une moins-value au moment de la revente » (M4, p. 143).

Prix : « Le prix d’une œuvre d’art dépend de ses propriétés physiques : taille, matières employées, date de création, pedigree et, naturellement, du nom du créateur… Cependant, la même œuvre aura différents prix selon la date et le lieu de la vente » (p. 90) ; « La grande question est de savoir comment le prix est déterminé. Dans le domaine de l’art et des antiquités, le prix est souvent le résultat d’une négociation et rarement l’application d’une tarification stable » (M4, p. 246).

Rentabilité : « […] la rentabilité des objets d’art, notamment des peintures ou des estampes d’artistes connus, est certes établie, mais rarement de façon spectaculaire. […] Le placement en objets d’art se révèle ainsi rentable s’il porte sur des objets ou des artistes reconnus et clairement identifiés, ce qui est le commun dénominateur des études relatées » (M4, p. 143).

Temps : « Certaines catégories d’objets échappent ainsi au processus de dévalorisation lié au vieillissement. Par exemple, certains produits comme les vins et alcools peuvent se bonifier avec le temps et gagner tant en valeur d’usage que d’échange, donc de prix. Ce sont enfin et surtout les objets dits d’antiquité qui sont concernés » (M4, p. 65).

Tendance (retournement de —) : « Les modes et les goûts sont, en effet, très fluctuants, aucun artiste n’est à l’abri d’un retournement de tendance, y compris les plus grands » (p. 152).

La forme marchandise dans laquelle on stocke de l’argent doit être une forme de maintien du pouvoir d’achat de l’argent plus robuste que si on laissait l’argent sous forme seulement monétaire. La métamorphose de la monnaie doit donc se porter sur des objets qui ont plus de chances de conserver leur pouvoir d’achat, quand on les revendra à terme, que la monnaie n’a de chances de conserver son pouvoir d’achat si on la laisse dormir.

Il existe, dans la forme actif, deux genres de totalités, selon que l’on se place dans la logique du placement, ou dans celle de l’investissement. Dans le cas du placement, la totalité est constituée par l’ensemble des biens, c’est-à-dire par toutes les entités qui, si elles sont achetées, peuvent stocker de l’argent. Dans le cas de l’investissement, la totalité est constituée par l’ensemble des biens qui peuvent rapporter plus d’argent que l’argent nécessaire pour les acquérir. Métaphoriquement, les biens de ce genre constituent un portefeuille. Dès lors, les manques se créent à l’intérieur d’un portefeuille idéel. Dans les deux cas, les choses doivent être facilement revendables et, par conséquent, restituer sous une forme monétaire l’argent qui a été nécessaire pour les acquérir.

La forme actif peut être envisagée à partir de trois interrogations. Premièrement, est-ce que la durabilité du bien qui sert à stocker de la monnaie est bien établie (et notamment mieux que celle de la monnaie) ? Cette première question a deux faces : l’une concerne la durabilité de l’objet où l’argent est investi (c’est une chose) et le coût de maintenance, l’autre la question de savoir si son appréciation sera stable. Deuxièmement, est-ce que la chose pourra être revendue quand on le voudra et où on le voudra, c’est-à-dire quelle est sa liquidité ? Une question subordonnée est de savoir si la chose est transportable soit sous la forme d’un titre de propriété, soit sous une forme matérielle. Troisièmement, est-ce que la chose, si elle est revendue, fera rentrer plus d’argent (ou moins) qu’il n’a fallu en sortir pour l’acquérir (profit ou perte), c’est-à-dire est-ce que le métaprix futur d’une chose sera plus élevé que son prix ?

Soumises au filtre de ces trois questions, les choses qui peuvent servir de complément dans un panier de biens ou dans un portefeuille et remplir des manques sont donc en nombre assez réduit. Elles doivent être garanties par une institution ; liquides (transaction n’importe quand n’importe où) ; connues mais pas trop visibles au point que leur déplacement soit empêché ; mobiles et déplaçables, via la vente du titre de propriété mais de préférence la chose elle-même ; durables, c’est-à-dire que leur coût de maintenance ne soit pas trop élevé ; et leur prix doit pouvoir s’élever avec le temps.

De nombreuses choses, et même la plupart des choses, ne peuvent pas être prises en charge par la forme actif, ou, plus exactement, la forme actif entre en tension avec d’autres formes que nous avons envisagées. Une chose plongée dans la forme standard ou dans la forme tendance ne peut basculer directement dans la forme actif. En effet, dans le cas de la forme standard, une chose possède son prix le plus élevé lorsqu’elle est neuve, et il ne cesse de décroître ensuite, lorsque la chose est revendue d’occasion. La forme tendance pourrait s’articuler avec la forme actif en ce qu’elle est cyclique et donc peut permettre d’espérer un prix plus élevé. Mais elle introduit une telle incertitude, par ce même caractère cyclique, que le métaprix futur pourrait être tout aussi bien plus bas, si la tendance a changé. C’est pourquoi la forme actif s’articule de manière privilégiée avec les choses de la forme collection, dont le prix peut, d’une part, s’élever au cours du temps et s’appuie, d’autre part, sur des institutions qui les garantissent, mais selon la logique propre de la collection, ce qui n’est pas sans créer une tension avec la forme actif. Cette articulation est souvent déniée et, comme le remarquait déjà Raymonde Moulin, « le calcul économique est absent de l’idéologie spontanément déclarée des collectionneurs » qui, interrogés sur le fait que leurs achats seraient aussi des actifs, oscillent entre le « refus outragé » et le « propos cynique11 ». À ce déni s’ajoutent les critiques qui mettent en avant la faible liquidité des choses de collection, l’opacité de l’information, les coûts de transaction élevés, et les opportunités limitées d’arbitrage en cas de conflits, autant de facteurs qui expliqueraient que les fonds d’investissement en art ne se soient pas développés12.

Pour être des actifs, les choses doivent durer, ce qui exclut nombre d’œuvres fragiles, composées de matériaux à la durée de vie incertaine, voire délibérément choisis par un artiste pour leur caractère éphémère. En outre, cela nécessite des conditions de conservation particulière, comme par exemple pour les bouteilles de vin de grande qualité. En outre, la durabilité des choses en tant qu’actifs doit surmonter aussi le cadre de la vente et doit être appréhendée en tant que les choses seront amenées à circuler de nouveau. Or, dans le cas des ventes aux enchères, la maison de vente est un facteur déterminant du prix des choses13, le fait d’être vendu dans un établissement célèbre comme Sotheby’s ou Christie’s augmentant le prix des choses ou même permettant aux choses d’être vendues, alors qu’elles pourraient rester invendues dans un autre cadre de transaction, y compris en étant proposées sur un site de vente aux enchères sur internet, sauf à un prix très inférieur de ceux réalisés lors des ventes dans ces maisons prestigieuses. L’impact des maisons de vente sur le prix est particulièrement saillant lorsque la forme collection, dont les responsables de ces maisons connaissent bien l’importance, est mobilisée pour permettre aux choses vendues de s’apprécier les unes par rapport aux autres si elles sont vendues ensemble, comme si la totalité idéelle était dispersée, dans une mise en scène qui met en avant la narration permettant de la valoriser. Cela s’illustre lorsque, par exemple, le mobilier, les éléments de décoration et des arts de la table d’un paquebot célèbre (le France), d’un hôtel de luxe renommé (le Crillon, le Plaza Athénée) ou d’un restaurant prestigieux (La Tour d’Argent) sont dispersés lors d’une vente aux enchères, attirant des acheteurs qui associent chacune des choses vendues à l’histoire de ces endroits et qui sont supposés porter la trace des célébrités qui s’y sont rendues. C’est ainsi que la vente aux enchères par Artcurial de 3 500 pièces issues de l’hôtel parisien Crillon a réalisé un chiffre d’affaires d’environ 6 millions d’euros en 2013, alors que les estimations n’en prévoyait que 2 millions d’euros. Mais les rideaux d’un palace renommé, quelles que soient les stars qu’ils ont protégées de la lumière, n’en restent pas moins des rideaux, et leur prix ne peut être élevé que s’ils sont présentés comme le manque d’une totalité qui comprend les assiettes, les chaises, les tables, etc., de ce palace ; dépouillés de la force mémorielle de la totalité dans laquelle ils étaient insérés, ils n’intéresseront pas la même maison de vente, et ne pourront être vendus qu’au prix d’autres rideaux d’occasion dans un autre cadre transactionnel.

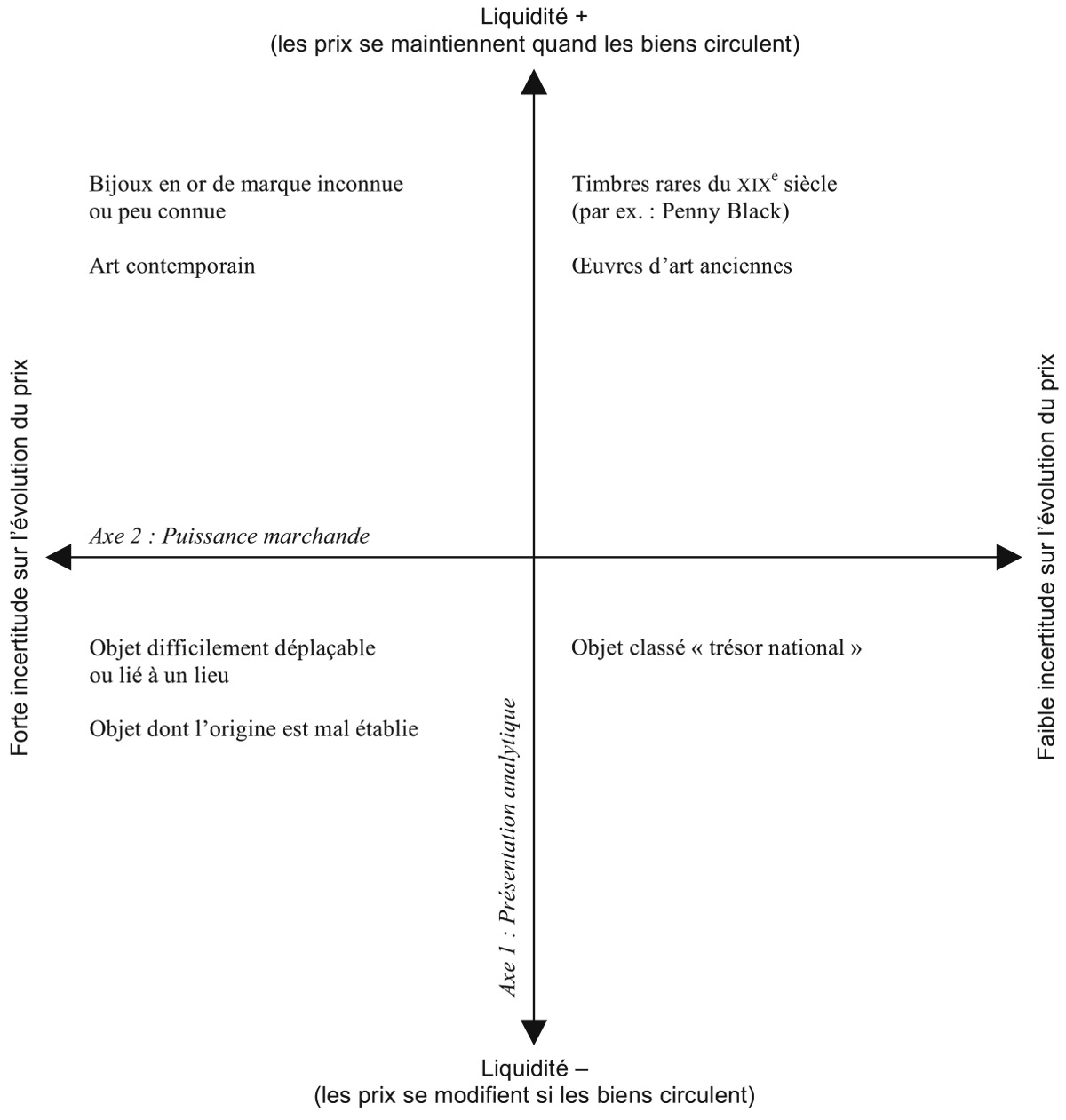

DE LA LIQUIDITÉ DES CHOSES COMME ACTIFS

Envisageons maintenant les choses de la forme actif sous le rapport de leur présentation analytique. Quand les choses sont envisagées en tant qu’actifs, leurs différences ne sont pas pertinentes sous le rapport de l’usage ni sous celui de leur position dans des ensembles sériels, ce qui neutralise un grand nombre de leurs propriétés, qu’elles soient substantielles ou narratives. Demeurent pertinentes les différences relatives au degré auquel les choses peuvent être aisément converties en monnaie, c’est-à-dire celles, si l’on veut, dont dépend leur liquidité, terme qui renvoie ici à la possibilité pour celui qui les détient d’en tirer le revenu espéré quel que soit le lieu ou le moment où s’opère la transaction. Cette propriété peut être elle-même fonction de différents facteurs que celui qui manie des choses en tant qu’actifs doit être à même d’apprécier.

Nous en envisagerons cinq. Une première dimension est la transportabilité de la chose, c’est-à-dire soit de la chose elle-même, dans sa matérialité, soit du titre de propriété sur la chose. Une deuxième est le degré auquel les transactions portant sur des actifs peuvent être discrètes, de façon notamment à échapper à l’impôt ou, au contraire, sont difficiles à soustraire aux dispositifs de contrôle étatiques ou interétatiques. Les choses de la forme collection peuvent, en outre, être considérées comme des « trésors nationaux » et faire l’objet d’une interdiction de sortie du territoire, voire, lors de leur vente, d’un droit de préemption de la part de l’État qui souhaite les faire entrer dans des collections publiques, les soustrayant alors pour « toujours » à la revente. Un troisième facteur concerne l’existence d’instruments valides sur une aire géographique plus ou moins large, permettant de déterminer des choses et de les associer à un prix de référence, ce qui, lorsque ces outils existent et qu’ils sont fiables, permet d’espérer que la chose ainsi déterminée pourra être négociée à un prix similaire en différents lieux14. Dans cette perspective, l’implantation de mêmes maisons de vente aux enchères et de galeries dans les différentes métropoles du monde accroît la stabilité des prix.

Les choses doivent pouvoir, quatrième facteur, se vendre rapidement et trouver facilement un acquéreur. Or la vente des choses de collection, lorsqu’elles sont des actifs, c’est-à-dire que leur prix est élevé, reste, en général, saisonnière, tandis que l’organisation de ventes aux enchères et le recours aux marchands spécialisés en garantissant la nature nécessitent du temps, et que les coûts de transaction peuvent être élevés. C’est ainsi que pour l’art aborigène en Australie, suivant la saisonnalité propre à l’hémisphère de cet État, les prix sont plus élevés dans les ventes aux enchères de mai à juillet, tandis qu’ils sont plus faibles de décembre à février15. La liquidité des choses de collection en tant qu’actifs n’a été accrue que de manière relative par internet, en ce que s’y échangent davantage les choses de collection à des prix peu élevés et issues d’une fabrication standard (comme les timbres-poste), tandis que celles à des prix élevés et fabriquées en exemplaires très limités, voire en un exemplaire unique, n’y sont pas mises en vente (comme un dessin de Hans Bellmer). Cela, d’une part, car se pose alors la question de la garantie de l’authenticité des choses mises en vente et, d’autre part, car si pour une pièce issue d’une production standardisée, mais devenue de collection, comme un meuble ou une montre, la standardisation offre en tant que telle à l’acquéreur une garantie des propriétés de la chose, dont il a déjà peut-être pu voir un exemplaire, un acheteur potentiel d’une œuvre d’art qui est unique peut davantage souhaiter l’apprécier en étant mis en présence de la chose elle-même. Enfin, le groupe des acquéreurs potentiels de choses de collection en tant qu’actifs s’accroît parce que la classe patrimoniale s’enrichit et s’étend. Si les inégalités se réduisaient, cela réduirait d’autant la liquidité de ce type de choses.

On peut prendre pour exemple d’objets de collection aisément transformables en actifs avec une grande liquidité le cas de la philatélie. Les timbres ont constitué — on l’a vu — des objets privilégiés de collection, mais ils ont pu aussi être facilement utilisés en tant qu’actifs. Il s’agit de choses de petite taille, faciles à transporter et à dissimuler, qui ont été très vite enregistrées dans des catalogues sur lesquels figurent à la fois une description de l’objet et sa cote. Cette dernière tient compte du prix obtenu pour des biens considérés comme similaires lors de différentes transactions antérieures, et ce prix fictif joue le rôle de régulateur lors de nouvelles transactions. Il est établi et fixé par des « experts », détenteurs d’une autorité institutionnelle qui leur est déléguée par les nombreuses associations philatéliques répandues à travers le monde et réunies en fédérations. Un même type de timbre, par exemple un Penny Black — le premier timbre de l’Histoire —, dont le prix est généralement élevé, a ainsi des chances d’être négocié à des prix comparables sur différents marchés, avec des variations qui dépendront des circonstances de la transaction et de l’état de la vignette16. C’est, par exemple, la raison pour laquelle, durant l’entre-deux-guerres, les autorités politiques de la Russie soviétique tentèrent de limiter la philatélie, de crainte que les timbres ne soient utilisés, notamment dans les relations commerciales extérieures, comme des quasi-monnaies susceptibles de concurrencer le rouble17.

Au cas des timbres, on peut opposer celui des objets de brocantes, également recherchés par des collectionneurs, dont le prix peut varier fortement selon la situation où ils se trouvent appréciés. Un brocanteur, mettant en cause le rôle des « experts » dans son domaine, écrit ainsi dans ses Mémoires :

Pour savoir, il faut d’abord voir. Mais cela ne suffit pas pour lancer un prix : même si je tiens un vase de Daum, une statuette en ivoire ou un violon, son prix, à mes yeux, dépend de plusieurs critères. Est-ce le prix auquel je l’achèterais à la chine ? Le prix auquel je l’achèterais en salle des ventes ? Ou encore, le prix auquel je le vendrais ? Et dans ce cas, où ? Sur le trottoir des puces de Vanves, au marché Biron à Saint-Ouen, au Village suisse, au Louvre des Antiquaires, au Carré Rive Gauche18 ?

Ces remarques valent, plus généralement, pour tous les objets quand ils sont traités en tant qu’actifs. L’absence d’inscriptions formelles empêche ces ressources de générer des biens susceptibles de voir leur prix se stabiliser quel que soit le contexte de la transaction. Leur échange doit beaucoup en chaque cas aux relations personnelles qui entourent la transaction et à l’information que chacun de ceux qui y prennent part possède, non seulement sur les choses négociées, mais aussi sur les autres acteurs qui interviennent dans la transaction, comme cela a pu être montré à propos de « l’économie de bazar19 ».

On pourrait faire des remarques similaires à propos des peintures sur toile, ainsi que des manuscrits et des livres anciens. Ces objets présentent l’avantage d’être assez facilement et assez discrètement transportables, permettant aussi à leur possesseur d’échapper à l’impôt20, ce qui est plus difficile dans le cas d’un actif immobilier, par exemple un appartement dans le centre de Londres ou de Paris, qui ne peut pas être déplacé et qui, en général, entre dans l’assiette de l’impôt.

Le négoce des choses en tant qu’actifs peut cependant ne porter que sur le titre de propriété, c’est-à-dire sur une écriture dont le commerce est enregistré par des instances étatiques, ce qui peut exiger, pour que la transaction demeure discrète, des montages financiers complexes, tels que le recours à des sociétés offshore, tandis que les œuvres peuvent, elles, rester immobiles en étant stockées dans des entrepôts situés dans des ports francs.

La possibilité de négocier une toile à des prix similaires en différentes circonstances sera très inégale selon le niveau de « reconnaissance » atteint par son auteur. Tandis que le prix d’une toile d’un artiste peu connu ou apprécié seulement par un nombre limité d’amateurs sera incertain, le prix des œuvres attribuées à des artistes célèbres, figurant sur des catalogues valides, sera relativement stabilisé. L’un des rôles que jouent les grandes maisons d’enchères, dont les prix sont rendus publics (mais non l’identité des acheteurs), est précisément de fixer le prix des toiles et de leur conférer le caractère d’actifs liquides, ce qui permet de leur faire jouer quasiment le rôle de substituts monétaires.

LA PUISSANCE MARCHANDE DES ACTIFS

Examinons maintenant les choses sous le rapport de leur puissance marchande. Lorsque les choses sont traitées comme des actifs, c’est par rapport à cet axe que se définit leur capitalisation, c’est-à-dire la valeur actualisée du flux futur de profits qu’on est susceptible d’en attendre. La capitalisation vise à estimer le prix actuel du bien, ou, autrement dit, la somme qu’un opérateur serait prêt à payer maintenant pour s’assurer la propriété du bien dans l’espérance d’un profit futur, au lieu d’investir cette somme dans une autre opération engageant la relation à d’autres biens. Cette opération conduit à comparer le prix d’achat de la chose à son métaprix, c’est-à-dire l’estimation de ce qu’elle peut rapporter ou coûter dans le futur. Elle suppose la construction d’une relation spécifique entre le futur et le présent. L’actif est estimé en fonction des revenus futurs qu’il peut générer, ce qui suppose de fixer le terme auquel ces revenus seront perçus. Mais cette estimation ne peut permettre de fixer la hauteur du bien, en tant que capital actuel, que si elle est balancée par un taux d’actualisation qui intègre le coût du temps — généralement indexé sur le taux d’intérêt en vigueur — et le coût du risque en tant qu’estimation des chances que les revenus soient effectivement disponibles à un certain terme. Ce dernier dépend lui-même d’une estimation du rapport entre les bénéfices que l’on peut attendre d’une opération risquée et le coût auquel on évalue les efforts qu’il faudrait mettre en œuvre pour en réduire le risque. L’axe de la puissance marchande, dans la forme actif, n’est donc ni orienté vers un horizon où les choses sont destinées à devenir des déchets — comme dans la forme standard —, ni vers leur préservation afin de les rendre immortelles — comme dans la forme collection —, mais vers un présent dont la teneur, définie en termes de capitaux, se détermine par référence à des futurs plus ou moins éloignés21.

On pourra donc opposer sur cet axe de la puissance marchande, d’un côté, des actifs prometteurs de profits futurs dont l’actualisation prendra en compte un prix du risque modéré, à condition qu’ils soient négociés à court terme, par exemple parce que leur circulation bénéficiera d’effets mimétiques favorisant la spéculation — comme cela peut être le cas pour des actifs financiers22 mais aussi pour des œuvres d’art. La préférence pour des gains immédiats, c’est-à-dire pour le présent, l’emportera sur la confiance dans le futur. Et, d’un autre côté, des actifs dont on peut espérer qu’ils engendreront des profits futurs dans le long terme, c’est-à-dire des revenus dont le niveau compensera l’élévation du prix du temps et surtout celui du risque.

Dans le premier cas, le rythme auquel les actifs changeront de mains sera rapide, chacun cherchant à les soumettre à l’épreuve de l’échange dans l’espoir d’un profit immédiat tant que la tendance est à la hausse, c’est-à-dire tant que l’on peut s’attendre à ce que de nombreux opérateurs seront prêts à les acquérir pour les mêmes motifs. Et aussi à s’en débarrasser au plus vite quand, la tendance s’inversant, on peut s’attendre à ce que les autres s’efforcent aussi de les liquider, comme on le voit par excellence dans le cas des crises financières où les effets de spéculation mimétique sont les plus patents23. Mais sans doute pourrait-on trouver nombre de processus du même genre qui se sont développés à l’occasion d’emballements mimétiques portant sur des choses diverses recherchées par des collectionneurs, comme lorsque, à la fin des années 1980 et au début des années 1990, les investisseurs japonais ont acheté à des prix de plus en plus élevés des peintures des impressionnistes français, qu’ils prisaient particulièrement24.

Dans le second cas, le rythme auquel les actifs changeront de mains sera plus lent, bien que la tendance à les conserver puisse obéir à des motifs divers. Il peut s’agir, notamment, soit d’un investissement — quand la conservation prend appui sur l’espoir d’un profit qui s’accroîtra avec le temps —, soit d’un placement destiné à mettre en réserve une masse monétaire pour la soustraire à une destruction de richesse. Cette dernière option peut prendre appui sur le rapprochement entre les risques inégaux afférents à différents genres d’actifs. C’est le cas, par exemple, quand des sommes gagnées dans le commerce d’actifs très volatils sont mises en réserve et, en quelque sorte, stockées, en étant engagées dans des actifs dont on ne peut attendre qu’un revenu modéré, mais dont la capacité à résister à l’épreuve du temps semble particulièrement grande, à condition que leur niveau de liquidité paraisse suffisant. Cette possibilité — qui suit la tendance actuelle, dans les banques, à suspendre la distinction entre épargne et placement25 — est sans doute largement exploitée par des collectionneurs d’œuvres d’art coûteuses. Prenant appui sur la solidité des œuvres qu’ils collectionnent, dont la valeur est soutenue — on l’a vu — par les autorités institutionnelles en charge de l’immortalisation des choses, ils peuvent, indissociablement, les chérir pour ce qu’elles ont de précieux, quand ils les considèrent dans la logique de la forme collection, et les traiter comme des biens particulièrement robustes susceptibles, à ce titre, de jouer quasiment le rôle d’une monnaie de réserve quand ils les envisagent par référence à la forme actif.

Dans cette perspective, les choses s’apprécient en tant que les acheteurs estiment qu’il existera toujours, à l’avenir, d’autres acheteurs qui les apprécieront autant. C’est pourquoi le nom des auteurs des œuvres d’art est le facteur le plus important pour leur prix, non pas seulement pour l’art européen et nord-américain, mais y compris par exemple pour l’art aborigène australien26, car ces noms d’auteurs sont autant de garanties sur l’avenir dès lors que le récit de leurs existences est pris en charge par ceux qui écrivent l’Histoire et, au-delà, par des institutions qui possèdent d’autres œuvres de ces mêmes auteurs. Si plusieurs chercheurs ont soutenu que les œuvres d’art sont moins rentables que des placements financiers, elles n’en apparaissent pas moins assurément plus durables dans une logique de constitution d’un patrimoine destiné à être conservé au sein d’une même famille, et, au-delà, d’une même classe patrimoniale à long terme. En effet, l’histoire du capitalisme est aussi celle de firmes, qui, géantes et omniprésentes à l’échelle mondiale à telle époque, avec une forte capitalisation, ont disparu en quelques années, ignorées ou réduites à l’état de souvenir au début du siècle suivant.

En revanche, les choses de collection se conservent pendant plusieurs siècles, ce qui explique pourquoi la forme actif a pu se développer si solidement. Mais la constance du prix, dans le cas des œuvres dont le prix est le plus élevé, n’est pas due, contrairement à ce que certains économistes laissent à penser, à une « qualité » qui serait incorporée dans l’œuvre et qui s’imposerait à travers les siècles, ce qui, si c’était vrai, ferait du prix le meilleur indicateur de la grandeur des œuvres, et justifierait le rôle imparti aux palmarès dans le jugement esthétique et dans l’utilisation des œuvres comme actifs. Elle repose sur le fait que si les prix de certaines œuvres se maintiennent c’est d’abord parce qu’elles sont des actifs, et que ceux qui les possèdent, les achètent, les vendent et les transmettent, ont un intérêt à les maintenir à de tels niveaux.

On comprend mieux dès lors pourquoi la sélection des artistes les plus célébrés dans l’histoire et qui perdurent fortement dans le temps27 répond pleinement à la mise en valeur de la forme actif, alors qu’entre-temps le statut des œuvres de ces artistes s’est modifié, passant de celui de trésors à celui de quasi-monnaie. Lorsque l’on établit une liste de peintures ayant atteint un prix record dans une vente aux enchères entre 1701 et 201428, il apparaît que les œuvres les plus chères du XVIIIe siècle, vendues alors à Amsterdam, à Rotterdam et à Londres sont celles d’artistes qui restent à des prix élevés deux siècles plus tard (Gérard Dou, Antoine Van Dyck), le cas le plus remarquable étant celui de Rembrandt, dont des œuvres ont été achetées à des prix records régulièrement pendant trois siècles (en 1798 à Londres par le banquier anglais Sir Francis Baring, en 1811 à Londres par le prince George IV, en 1913 à Paris par l’homme d’affaires américain Benjamin Altman, en 1961 à New York par le Metropolitan Museum). De nouvelles fortunes contribuent à maintenir ou à établir à des prix élevés des choses de collection en tant qu’actifs, qu’il s’agisse d’œuvres anciennes, ou d’autres plus récentes qui viennent s’inscrire à leur tour dans un cercle étroit : celles d’Américains au début du XXe siècle (Henry C. Frick achetant à un prix record un Frans Hals en 1910, Benjamin Altman un Rembrandt et un Mantegna en 1912-1913), de Japonais dans les années 1980-1990 (Yasuo Goto achetant à un prix record un Van Gogh en 1987, Tomonori Tsurumaki un Picasso en 1989, Ryoei Saito un Van Gogh en 1990), ou encore de Brésiliens dans les années 2010 (Lily Safra achetant à un prix record un Giacometti en 2010).

Les analyses ont longtemps considéré que les œuvres d’art et les objets anciens traités comme actif étaient utilisés comme des moyens de thésaurisation destinés à conserver le capital et non à l’accroître29, tandis que les investissements dans l’art contemporain étaient plus risqués, et avaient un caractère plus spéculatif, formant une bulle prête à éclater en même temps que surviendrait une crise économique. On peut se demander toutefois si les transformations du marché de l’art liées à ce qu’on appelle la globalisation, marquée par une unification et une transmission rapide de l’information, n’ont pas modifié ce partage, les œuvres d’art contemporain les plus chères étant traitées désormais aussi comme des réserves de capital. Cette transformation permettrait peut-être de comprendre la résistance croissante du marché de l’art aux crises économiques. Alors que le krach de 1929 avait eu un effet considérable pendant presque une décennie sur le marché de l’art contemporain parisien obligeant la majorité des galeries à fermer30, les conséquences de la crise de 2008 ont été peu durables, notamment en ce qui concerne les artistes dont les œuvres ont les prix les plus élevés. Dès 2010, l’indice des prix en art contemporain a repris sa croissance, jusqu’à battre de nouveaux records de vente aux enchères à partir de 2014 (tirés notamment par les ventes d’œuvres de Jean-Michel Basquiat, Jeff Koons, Christopher Wool, Zeng Fanzhi, Martin Kippenberger et Peter Doig)31.

La mise aux enchères de quelques pièces d’exception atteignant des prix élevés, régulièrement négociées au sein d’un petit nombre de grands collectionneurs, contribue à soutenir la capitalisation de ces actifs en abaissant le niveau d’incertitude quant à leur valeur réelle, c’est-à-dire actuelle, objectivée dans un prix32. La dépense élevée, qui peut sembler parfois exorbitante, consentie par certains opérateurs, et qu’il serait tentant d’interpréter dans la logique sacrificielle du potlach33, joue en fait un rôle économique plus prosaïque, au sens où elle contribue à soutenir la valeur de l’ensemble des actifs du même genre, considérés en tant que capitaux. Elle permet ainsi d’écarter l’éventualité d’une destruction de richesse collective qui menace toujours les accumulations de choses, seraient-elles les plus nobles et les plus immortelles. Tout se passe en effet comme si, lors de ces ventes, chacun des intervenants agissait en même temps sous deux rapports différents. Soit, d’une part, en tant qu’individu doté d’intérêts propres en concurrence avec d’autres individus désirant le même objet, dans une logique de compétition. Et, d’autre part, en tant qu’il appartient à un collectif, de petite taille mais d’extension mondiale, dont les membres se connaissent à peu près tous et entretiennent souvent des relations personnelles. Il est formé par l’ensemble des grands collectionneurs très fortunés qui ont également intérêt à ce que la valeur des choses de collection qu’ils possèdent soit maintenue et attestée par les prix auxquels ils s’échangent, ce qui les incite à développer des formes spécifiques de coopération, dont la compétition pour faire monter les enchères est l’une des manifestations34.