Os contratos são uma das fontes das obrigações, onde existe um vínculo entre as pessoas, em virtude do qual são exigíveis prestações e contraprestações. Pode-se situar o contrato no conjunto das obrigações em que a existência e a extensão do dever, que as partes têm de cumprir, são definidas em parte pela lei e pela vontade dos contratantes.

Cada vez mais eles representam o núcleo básico da atividade empresarial, abrangendo a indústria, o seguro, o crédito, o transporte e o próprio comércio em sentido estrito. São contratos mercantis porque firmados entre empresários, com característica de profissionalidade.

As partes, ao se vincularem em um contrato, assumem obrigações, podendo, assim, uma exigir da outra a prestação prometida. É o que pressupõe a chamada cláusula pacta sunt servanda, presente em todos os contratos e que significa, em suma, que a nenhuma das partes é possível liberar-se, por sua própria e exclusiva vontade, do que antes foi pactuado. Se o vínculo nasceu de um encontro de vontades, ele somente poderá ser desfeito por desejo de todas as pessoas envolvidas neste.

No entanto, essa cláusula não tem aplicação absoluta, considerando que se encontra limitada, em alguns contratos (comutativos), por outra cláusula, chamada de rebus sic stantibus. Em conformidade com essa cláusula, se uma das partes contratantes tiver a sua situação econômica alterada em virtude de fatores imprevisíveis e independentes à sua vontade, e em função dessa alteração, o cumprimento do contrato torna-se demasiadamente oneroso a uma das partes, é possível a revisão das condições vigentes no momento em que o contrato foi celebrado. É o que estabelece o art. 478 do CC (resolução por onerosidade excessiva).

O contrato, portanto, tem força obrigatória. Quem expressa a vontade de assumir uma obrigação perante outra pessoa fica responsável pelos termos de sua manifestação. Porém, há duas hipóteses em que essa força vinculativa se suspende. Em primeiro lugar, a própria convergência de vontade das partes pode sustar, pelo prazo e nas condições estabelecidas de comum acordo, o cumprimento do contrato; em segundo lugar, a ocorrência de caso fortuito ou força maior.

Uma outra cláusula a ser mencionada, e que está presente nos contratos bilaterais, é a exceptio non adimpleti contractus, traduzida como exceção de contrato não cumprido, pela qual uma parte não pode exigir o cumprimento do contrato pela outra, se estiver em mora em relação à sua própria prestação. Esta cláusula está instruída no art. 476 do CC.

• Pacta sunt servanda;

• Rebus sic standibus;

• Exceptio non adimpleti contractus.

Como o contrato é uma espécie de vínculo obrigacional, todas as causas extintivas das obrigações dão ensejo à sua desconstituição. A extinção normal do contrato se dá pelo cumprimento das obrigações nele contidas, ou seja, pelo adimplemento ou pela desistência consensual das partes.

No entanto, segundo lição de Waldo Fazzio Júnior, a desvinculação contratual pode ser operada anormalmente em hipóteses previstas no Código Civil, tais como a compensação (art. 368), a remissão (art. 386), a transação (arts. 840 e 841), a novação (art. 360), a dação em pagamento (art. 356), a consignação (art. 334), a sub-rogação (art. 346), entre outras1.

O autor ainda observa que, “embora haja quem atribua à prescrição o mesmo caráter extintivo, cuida-se na verdade de mera perda do direito de ação pelo seu não exercício no prazo legal. A perda do direito material ocorre com a decadência”2.

O Código Civil vigente trata dos seguintes contratos: da compra e venda; da troca; da doação; da locação de coisas; da empreitada; do empréstimo (comodato e mútuo); prestação de serviços, do depósito; do mandato; da comissão, da agência e distribuição; da corretagem, do transporte; da constituição de renda; do seguro; do jogo e da aposta; da fiança.

O Código Comercial, que teve a sua Primeira Parte (arts. 1.° a 456) revogada pelo Código Civil de 2002, vige apenas em relação ao comércio marítimo. Assim, a doutrina tratou o regime do CC/2002 em relação aos contratos como regra geral, com normas aplicáveis tanto nos contratos civis quanto nos mercantis, cabendo ao direito comercial somente o estudo das especificidades dos contratos mercantis3.

Nesta parte, serão tratados os contratos com maior visibilidade para fins de Exame de Ordem dentro da disciplina de Direito Comercial, incluindo os contratos atípicos: leasing, franchising e factoring.

Segundo o art. 653 do CC, “Opera-se o mandato quando alguém recebe de outrem poderes para, em seu nome, praticar atos ou administrar interesses. A procuração é o instrumento do mandato”. O Código Civil não distingue se o mandato é civil ou mercantil no conceito legal, assim, apresentamos o conceito nas palavras de Marcelo M. Bertoldi: “O mandato mercantil é, portanto, contrato segundo o qual um empresário (mandante) outorga poderes a outrem (mandatário) para, em seu nome e mediante remuneração, administrar seus interesses, os quais estão ligados a sua atividade empresarial”4.

Todas as pessoas capazes são aptas para dar procuração mediante instrumento particular, que valerá desde que tenha a assinatura do outorgante. Mesmo quando outorgado mandato por instrumento público, pode substabelecer-se por instrumento particular. Pode ser mandatário o maior de 16 e menor de 18 anos não emancipado, observado o art. 666 do CC.

Segundo o art. 656, o mandato poderá ser expresso ou tácito, verbal ou escrito, mas não se admitirá mandato verbal quando o ato deva ser celebrado por escrito (art. 657). O mandato presume-se gratuito, mas, no caso da atividade empresarial, será sempre oneroso pelo fato de esta se enquadrar no que o legislador chama de ofício ou profissão lucrativa (art. 658, parágrafo único). É bilateral porque gera obrigações para ambas as partes contratantes, e intuitu personae, pois estabelecido na confiança do mandante no mandatário.

O mandato abrange todos os atos de gerência, porém, o mandatário não possui poderes para alienar, hipotecar, transigir ou praticar outros quaisquer atos que exorbitem da administração ordinária; o que dependerá de procuração com poderes especiais e expressos (art. 661, § 1.°).

O mandante é responsável por todos os atos praticados pelo mandatário dentro dos limites do mandato. Porém, sempre que o mandatário contratar expressamente em nome do mandante, este será o único responsável. Mas ficará o mandatário pessoalmente responsável, se agir no seu próprio nome, ainda que o negócio seja de conta do mandante.

O mandato extingue-se (art. 682):

a) pela revogação ou pela renúncia;

b) pela morte ou interdição de uma das partes;

c) pela mudança de estado que inabilite o mandante a conferir os poderes ou o mandatário para os exercer;

d) pelo decurso do prazo determinado de duração ou conclusão do negócio específico mencionado no instrumento.

Em relação ao mandato judicial, ciência do art. 692 do CC, “o mandato judicial fica subordinado às normas que lhe dizem respeito, constantes da legislação processual, e, supletivamente, às estabelecidas neste Código”.

O conceito do contrato de compra e venda está definido, objetivamente, no art. 481 do CC: “um dos contratantes se obriga a transferir o domínio de certa coisa, e o outro, a pagar-lhe certo preço em dinheiro”. São contratos de compra e venda mercantil aqueles relacionados com o exercício da atividade empresarial.

Distingue-se a compra e venda mercantil da compra e venda de natureza civil, segundo Marcelo M. Bertoldi, “pela qualidade dos agentes e destinação econômica do bem transacionado”, pois estaremos diante de uma operação mercantil se o comprador e vendedor são empresários e a mercadoria vendida se destinar à implementação da atividade empresarial de quem comprou5.

O contrato de compra e venda mercantil é um contrato bilateral (envolve prestações recíprocas), sinalagmático (gera obrigações para ambas as partes), consensual, oneroso e comutativo (as partes conhecem a situação em que se obrigam).

O contrato torna-se obrigatório a partir do momento em que o comprador e o vendedor se ajustam (consentem) sobre a coisa, o preço e as condições.

Tem-se entendido que a referência às condições é dispensável, pois, como se trata de um contrato consensual, é necessário apenas o encontro de vontades das partes sobre a coisa e o preço.

No tocante à coisa, ela pode se tratar de bem imóvel, móvel ou semovente, corpóreo ou incorpóreo (exceto os bens fora do comércio, os insuscetíveis de apropriação e os legalmente inalienáveis); quanto ao preço, esse tem que ser pago em dinheiro (moeda corrente), pois não se trata do contrato de troca ou permuta (art. 533).

Elementos essenciais:

• Consentimento;

• Coisa;

• Preço.

As obrigações do devedor são três, segundo a doutrina:

a) a transferência do domínio ou entrega da coisa vendida (tradição) (art. 481);

b) a responsabilidade por vícios ou defeitos ocultos (art. 441); e

c) a responsabilidade pela evicção (art. 447).

As obrigações do comprador são duas:

a) pagar o preço (arts. 481 e 491); e

b) receber a coisa comprada.

Nesse sentido, uma vez pactuado o contrato, o comprador assume a responsabilidade de pagar o preço avençado, e o vendedor, a de entregar a coisa (tradição).

Caso o vendedor não entregue a coisa, o comprador poderá pleitear a execução específica (art. 461 e segs. do CPC) ou optar pela conversão da obrigação em perdas e danos. Se o descumprimento for por parte do comprador, ao vendedor também caberá as referidas medidas.

O vendedor responderá, também, pelos vícios redibitórios e pela evicção.

Em relação ao transporte, ao comprador caberá providenciar a retirada da mercadoria no estabelecimento do vendedor. Esse é o conteúdo da cláusula FOB (free on board), presente nos contratos de compra e venda mercantil (dentre muitas outras passíveis de serem estipuladas): pela qual caberá ao vendedor a entrega da mercadoria ao transportador, ficando a cargo do comprador o frete e o seguro.

Pode ocorrer em determinado contrato de compra e venda mercantil o parcelamento do preço, sendo que o comprador emite a favor do devedor notas promissórias pro soluto, ou seja, títulos autônomos cujo recebimento pelo vendedor implica a quitação da dívida, cabendo-lhe, em caso de inadimplemento, o direito de cobrá-las em processo próprio

Por meio do depósito mercantil, uma pessoa (depositante) recebe de outra (depositário) um bem móvel para ser guardado e depois solicitado de volta. A partir do art. 627 o CC/2002 trata do depósito voluntário. O art. 280 do Código Comercial de 1850, revogado pelo Código Civil de 2002, distinguia o depósito mercantil como aquele que era feito por “causa proveniente do comércio, em poder de comerciante ou por conta de comerciante”.

Mas da mesma forma que foi observado em relação ao contrato de mandato mercantil, se o depósito for feito no exercício da profissão, ele será mercantil, conforme dispõe o art. 628 do CC. O depósito mercantil efetiva-se com a tradição real ou simbólica da coisa depositada.

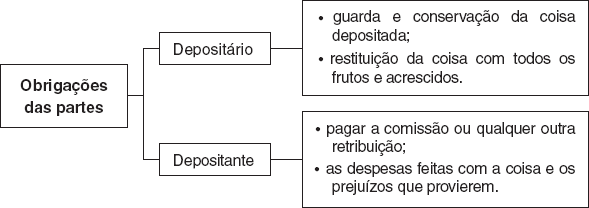

O depositário pode exigir, pela guarda da coisa depositada, uma comissão estipulada no contrato; caso esta não tenha sido ajustada, “será determinada pelos usos do lugar, e, na falta destes, por arbitramento” (parágrafo único do art. 628). Duas são as espécies de depósito:

a) voluntário – proveniente da vontade das partes (arts. 627 a 646); e

b) necessário – oriundo de disposição legal ou de alguma calamidade, como incêndio, inundação, naufrágio ou saque (arts. 647 a 652).

As obrigações das partes contratantes são as seguintes:

Fábio Ulhoa Coelho conceitua a representação comercial como o “contrato pelo qual uma das partes (representante comercial autônomo) se obriga a obter pedidos de compra e venda de mercadorias fabricadas ou comercializadas pela outra parte (representado)”6.

O art. 1.° da referida lei dispõe que o objeto do presente contrato é mediação para a realização de negócios mercantis, por parte do representante, agenciando propostas ou pedidos para transmiti-los aos representados, praticando ou não atos relacionados com a execução dos negócios.

Nesse sentido, o representante obriga-se, mediante remuneração, a realizar negócios mercantis, agenciar negócios, em caráter não eventual, em favor de outra parte (o representado). Esse contrato também é conhecido pela denominação “agência”. O representante é um profissional autônomo, empresário (pessoa física ou jurídica) que comercializa as mercadorias do representado. O representante deve estar registrado no órgão profissional correspondente, o Conselho Regional dos Representantes Comerciais (art. 2.°).

Os requisitos do contrato de representação comercial encontram-se estabelecidos no art. 27 da lei que regula as atividades dos representantes comerciais, se observando que a exclusividade da representação não se presume, portanto deve ser expressa, e que é vedada a inclusão no contrato de cláusulas del credere, ou seja, aquelas que impõem ao representante responsabilidade pela solvência daqueles com quem tratou.

São obrigações do representado:

a) pagar a retribuição devida ao representante; e

b) respeitar a cláusula de exclusividade de zona (área geográfica delimitada pelo contrato).

O representado poderá rescindir o contrato de representação comercial por motivo justo (art. 35), entre outras situações, quando o representante incorrer em desídia, atos que importem descrédito comercial, for condenado de forma definitiva por crime infamante ou, ainda, em casos de força maior, quando não caberá indenização alguma ao representante.

Fora estes casos, o representante terá direito pela rescisão do contrato de indenização, cujo montante não poderá ser inferior a 1/12 (um doze avos) do total da retribuição auferida durante o tempo em que exerceu a representação (art. 27, j). Na hipótese de contrato a prazo certo, a indenização corresponderá à importância equivalente à média mensal da retribuição auferida até a data da rescisão, multiplicada pela metade dos meses resultantes do prazo contratual (art. 27, § 1.°).

Observa-se que se o contrato com prazo determinado tiver prorrogado o seu prazo inicial, tácita ou expressamente, tornar-se-á a prazo indeterminado. E considera-se por prazo indeterminado todo contrato que suceder, dentro de seis meses, a outro contrato, independentemente se era com ou sem determinação de prazo.

Os motivos justos de rescisão por parte do representante encontram-se no art. 36 e são esses: casos de força maior, a falta de pagamento de sua retribuição em época devida, a quebra da exclusividade se prevista no contrato, redução de sua esfera de atividade em desacordo com o contrato e a fixação abusiva de preços com o exclusivo escopo de impossibilitar-lhe ação regular.

Prescreve em 5 anos a ação do representante comercial para pleitear a retribuição que lhe é devida e os demais direitos que lhe são garantidos (art. 44, parágrafo único).

O conceito de contrato de franquia empresarial está estabelecido no art. 2.° da Lei 8.955/1994, como sendo o “sistema pelo qual um franqueador cede ao franqueado o direito de uso de marca ou patente, associado ao direito de distribuição exclusiva ou semiexclusiva de produtos ou serviços e, eventualmente, também o direito de uso de tecnologia de implantação e administração de negócio ou sistema operacional desenvolvidos ou detidos pelo franqueador, mediante remuneração direta ou indireta, sem que, no entanto, fique caracterizado vínculo empregatício”.

A franquia, um dos contratos aleatórios e que atualmente tem recebido atenção especial, é um contrato sempre escrito (assinado na presença de duas testemunhas) e que não precisa ser levado a registro perante cartório ou órgão público pelo qual um empresário denominado franqueador, ou franchisor, licencia o uso de sua marca a outro denominado franqueado, ou franchisee, e presta-lhe serviços de organização empresarial, com ou sem venda de produtos.

A franquia consiste, pois, na conjugação de dois contratos segundo Fábio Ulhoa Coelho: o de licenciamento de uso de marca e o de organização empresarial7. Waldo Fazzio Júnior ainda acrescenta o contrato de fornecimento de know-how (tecnologia industrial) e a licença para exploração de patente8.

Os serviços de organização empresarial que o franqueador presta ao franqueado são geralmente oriundos de 3 contratos autônomos: em primeiro lugar o contrato de engineering, pelo qual o franqueador define, projeta ou executa o layout do estabelecimento franqueado; em segundo lugar o management, relativo ao treinamento dos funcionários do franqueado e à estruturação da administração do negócio; e em terceiro e último lugar, o marketing pertinente às técnicas de colocação dos produtos ou serviços junto aos seus consumidores, o que envolve estudo de mercado, publicidade, vendas promocionais, lançamento de novos produtos ou serviços etc.

Esse tipo de contrato atribui aos seus franqueados os seguintes encargos:

a) pagamento de uma taxa de adesão e de um percentual do seu faturamento;

b) pagamento pelos serviços de organização empresarial fornecidos pelo franqueador;

c) obrigação de oferecer aos consumidores apenas os produtos ou serviços da marca do franqueador; e

d) observar, estritamente, as instruções e o preço de venda ao consumidor estabelecidos pelo franqueador.

O art. 3.° da lei em comento apresenta uma série de informações obrigatórias que o franqueador deverá transmitir por meio de uma circular de oferta de franquia ao franqueado e que serve para:

a) permitir ao franqueado o uso de sua marca; e

b) prestar os serviços de organização empresarial.

Por fim, estabelece o art. 211 da LPI (Lei 9.279/1997) que o “INPI fará o registro dos contratos que impliquem transferência de tecnologia, contratos de franquia e similares para produzirem efeitos em relação a terceiros”, ou seja, o contrato de franquia para produzir efeitos perante terceiros deverá ser registrado no INPI.

O contrato de leasing consiste numa “locação” de bens móveis duráveis ou imóveis, adquiridos pela empresa de leasing (arrendadora) para esse fim, sendo dado ao arrendatário, no término do contrato, o exercício da tríplice opção de:

a) prorrogar o aluguel; ou

b) devolver o bem; ou

c) comprá-lo pelo seu valor residual.

Vale observar que o bem, objeto do contrato de arrendamento mercantil, não passa a integrar o ativo fixo da pessoa que recebe em arrendamento esse bem, nem mesmo se destina ao consumo, ou seja, a propriedade do bem arrendado continua sendo da empresa arrendadora.

Nas palavras de Fábio Ulhoa Coelho, o arrendamento mercantil é a “locação caracterizada pela faculdade conferida ao locatário de, ao seu término, optar pela compra do bem locado”9. A Lei 6.099/1974, que dispôs sobre o tratamento tributário das operações de leasing, conceituou como sendo o “negócio jurídico realizado entre pessoa jurídica, na qualidade de arrendadora, e pessoa física ou jurídica, na qualidade de arrendatária, e que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especificações da arrendatária e para uso próprio desta” (parágrafo único, art. 1.°). Em conformidade com o contrato de arrendamento mercantil, por exemplo, alguém (“A”) deseja comprar um carro, mas lhe falta grande parte do dinheiro. A empresa de leasing compra esse carro em seu próprio nome e o aluga ao contratante A, por um período determinado, sendo que ao fim da locação o contratante A poderá escolher uma das três opções anteriormente expostas.

O leasing pressupõe três participantes: o fornecedor do bem, o arrendante ou arrendador (empresa de leasing, também chamada leasing broker, necessariamente, pessoa jurídica) e o arrendatário (pessoa física ou jurídica).

Sendo que tal operação desdobra-se em 5 etapas:

1.ª) a preparatória, que se inicia com o a proposta do arrendatário à empresa leasing ou vice-versa;

2.ª) a essencial, constituída pela efetiva celebração do acordo de vontade entre as partes;

3.ª) a complementar, em que a empresa de leasing compra o bem ou equipamento ajustado com o arrendatário;

4.ª) a outra também essencial, que é o arrendamento propriamente dito, na qual a empresa de leasing entrega ao arrendatário o bem ou equipamento;

5.ª) a tríplice opção dada ao arrendatário ao final do termo do contrato de arrendamento.

Os contratos de arrendamento mercantil deverão conter, conforme o art. 5.° da lei: a) prazo; b) valor de cada contraprestação por períodos determinados, não superiores a um semestre; c) opção de compra ou renovação de contrato; d) preço para opção de compra ou critério para sua fixação, quando for estipulada esta cláusula.

Três são as modalidades de leasing:

• Leasing financeiro ou tradicional é aquele comentado durante todo este capítulo;

• Leasing back, ao contrário do anterior, o bem pertence ao arrendatário, mas que vende ao locador e em seguida o recebe a título de arrendamento (e não de propriedade);

• Leasing operacional é aquele que o próprio fornecedor do bem é o arrendante (não há a empresa de leasing ou instituição financeira), usualmente, utilizado na locação de máquinas fotocopiadoras.

Por fim, atente-se ainda à Súmula 293 do STJ: “a cobrança antecipada do valor residual (VRG) não descaracteriza o contrato de arrendamento mercantil”.

Enquanto o leasing e o franchising dizem respeito às técnicas de empresarialização, a faturização, ou factoring, liga-se, sobretudo, à necessidade de reposição do capital de giro nas pequenas e médias empresas. Este contrato ainda não foi regulamentado em nossa legislação, no entanto, a Lei 9.249/1995 (que trata do imposto de renda das pessoas jurídicas) acabou conceituando a faturização ou fomento mercantil como a “prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços” (art. 15, § 1.°, d).

Nas palavras de Marcelo M. Bertoldi, é o “contrato pelo qual um empresário (faturizado) cede a outro (factor ou faturizador) parte ou a totalidade de créditos oriundos de sua atividade empresarial (industrial, comercial ou de prestação de serviços), mediante o pagamento de determinada taxa ou comissão, sem que aquele tenha responsabilidade pela solvência dos terceiros devedores”10.

O contrato de faturização tem a finalidade de poupar o empresário das preocupações empresariais decorrentes da outorga de prazos e facilidades para pagamento aos seus clientes, segundo lição de Fábio Ulhoa Coelho11. Por esse negócio, o banco ou a empresa de factoring (que não precisa ser instituição financeira), presta o serviço de administração dos créditos, garantindo, assim, o pagamento das faturas emitidas pelo empresário.

As principais espécies de faturização são:

a) conventional factoring – ocorre quando a instituição financeira garante o pagamento das faturas, antecipando seu valor ao faturizado; e

b) maturity factoring – ocorre quando a instituição faturizadora paga o valor das faturas ao faturizado apenas no seu vencimento.

O seguro pode ser conceituado como o contrato no qual uma parte se obriga, mediante o recebimento de um prêmio, a pagar à outra parte, ou a terceiros beneficiários, determinado valor contido na apólice de seguro, caso ocorra um dano eventual e futuro chamado de sinistro.

Esse contrato tem como diferencial o intervencionismo estatal, manifestado por meio do Sistema Nacional de Seguros Privados, instituído e regulamentado pelo Decreto-Lei 73/1966 (Lei dos Seguros).

De acordo com essas normas, ficou estabelecido que o pagamento dos prêmios será feito exclusivamente pela rede bancária.

Os contratos de seguro possuem uma outra particularidade denominada resseguro: que é o trespasse do risco de uma seguradora para outra ou outras, seja total ou parcialmente, quando uma seguradora não tenha condições financeiras de vir a arcar sozinha com o pagamento do valor do seguro. E chama-se retrocessão a cessão de um ressegurador a outro também ressegurador de parcela (ou totalidade) do risco assumido.

O seguro é um contrato de adesão, comutativo e consensual. Segundo lição de Fábio Ulhoa Coelho, “trata-se de um contrato, em que as cláusulas são, em sua quase totalidade, definidas pela ordem vigente ou pelos órgãos governamentais, restando às partes reduzida margem para negociações”12.

O art. 757 do CC preceitua que, pelo contrato de seguro, o segurador (somente entidade legalmente autorizada para tal fim) se obriga, mediante o pagamento do prêmio, a garantir interesse legítimo do segurado, relativo à pessoa ou à coisa, contra riscos predeterminados.

A principal característica desse tipo de contrato é a mutualidade, uma vez que os segurados podem ser vistos como contribuintes para a constituição de um fundo destinado a cobrir, ainda que, parcialmente, os prejuízos que alguns deles provavelmente irão ter. Pela atividade securitária, esses prejuízos previsíveis não são suportáveis individualmente, apenas pelo titular do interesse, mas sim distribuídos entre os diversos segurados.

Uma vez celebrado o contrato de seguro, a seguradora assume a obrigação de pagar ao segurado a importância determinada (art. 757 do CC), se ocorrer o fato, cujas consequências danosas foram tentadas a atenuar ou eliminar. É a única obrigação acarretada à seguradora em razão do contrato.

Já o segurado tem a obrigação de pagar o prêmio (art. 763 do CC), prestar informações verídicas (arts. 765 e 766 do CC), abster-se de aumentar o risco em torno do interesse segurado (art. 768 do CC) e comunicar à seguradora tanto a verificação de incidente que aumente o risco como a do próprio sinistro (art. 769 do CC).

Além disso, o contrato deve fixar a data para o pagamento do prêmio, pois, em caso de omissão, será considerada a data do recebimento da apólice.

Duas são as espécies de contrato de seguro: o de ramos elementares e o de vida.

Observa Fábio Ulhoa Coelho que “o seguro de dano (ou de ramos elementares) tem por objeto os interesses relacionados com o patrimônio (bens, valores, direitos etc.), obrigações, saúde e integridade física do segurado”13. Ele engloba todos os tipos de seguro, menos os de vida. O exemplo mais comum desse tipo de seguro é o de cobertura de danos pessoais causados por veículos automotores.

O seguro de ramos elementares tem como característica fundamental seu caráter indenizatório, visto que a seguradora paga ao segurado uma indenização, quando da ocorrência do sinistro. O seguro não deve representar meio de enriquecimento do segurado, mas tão somente a reparação de perdas eventuais.

Em virtude desse fato, não é lícito, perante nossa legislação, ao segurado contratar pelo seu valor integral mais de um seguro de ramo elementar referente ao mesmo interesse. É a chamada prática irregular de sobresseguro. Tampouco é lícito segurar um bem em importância superior ao seu valor, conforme o art. 778 do CC.

No entanto, é lícito diversas seguradoras garantirem sobre o mesmo interesse ou objeto uma parcela do risco na ocorrência do sinistro a fim de ratear o pagamento da indenização, desde que não ultrapasse o valor total do bem segurado. Chama-se de cosseguro.

No seguro de vida, diferentemente do seguro de ramos elementares, o pagamento do valor devido ao segurado não tem caráter indenizatório, visto que a vida não pode ser tida como um objeto passível de avaliação. Trata-se, pois, do adimplemento de uma obrigação pecuniária decorrente de contrato e denominada de capital.

Nesse caso, então, não é proibido o sobresseguro, ou seja, é lícito ao segurado contratar tantos seguros de vida quantos lhe interessarem (art. 789 do CC). Com o evento morte, será devido ao segurado o pagamento de todos os seguros realizados.

Ao contratar um seguro de vida, o estipulador, que não é necessariamente o segurado, nomeia o beneficiário da prestação contratada com a seguradora. Se este não for estipulado expressamente, a lei entende que serão beneficiários os sucessores legais do segurado.

Contudo, não podem ser beneficiários do seguro os que se encontram proibidos de receber doação.

Não incide no seguro recebido pelo beneficiário o imposto causa mortis, visto que o próprio beneficiário é o titular do direito de crédito e sua morte não tem natureza de sucessão (art. 794 do CC).

De acordo com a Súmula 61 do STJ, o suicídio não premeditado não é excludente do recebimento do valor do seguro e o segurador não pode eximir-se ao pagamento do seguro – ainda que da apólice conste a restrição – se a morte ou a incapacidade do segurado provier da utilização de meio de transporte mais arriscado, da prestação de serviço militar, da prática de esporte ou de atos de humanidade em auxílio de outrem (art. 799 do CC).

Comissão mercantil é o contrato que tem por objeto a aquisição ou a venda de bens pelo comissário, em seu próprio nome, à conta do comitente (art. 693). Marcelo M. Bertoldi conceitua o contrato de comissão como aquele “pelo qual um dos contratantes (o comissário) adquire ou vende bens em nome próprio, mas em proveito de terceiro (o comitente). Por essa operação deverá o comitente remunerar o comissário, o que se dá, normalmente, mediante a aplicação de um percentual sobre o valor do negócio – a esse pagamento dá-se o nome, igualmente, de comissão”14.

O comissário fica diretamente obrigado para com as pessoas com quem contratar, sem que estas tenham ação contra o comitente, nem este contra elas, salvo se o comissário ceder seus direitos a qualquer das partes (art. 694).

Em relação à sua atuação, o comissário é obrigado a agir com cuidado e diligência, não só para evitar qualquer prejuízo ao comitente, mas ainda para lhe proporcionar o lucro que razoavelmente se podia esperar do negócio (art. 696). Caso a sua conduta (omissiva ou comissiva) acarrete prejuízo ao comitente, o comissário será responsabilizado (salvo motivo de força maior). O comissário não responde, porém, pela insolvência das pessoas com quem tratar, exceto em caso de culpa e na previsão da cláusula del credere em seu contrato, caso em que a responsabilidade será solidária (arts. 697 e 698).

Perante terceiros, o comissário atua sempre em seu próprio nome, assumindo a responsabilidade pessoal pelos atos praticados. No entanto, pelo fato de as negociações atenderem ao interesse do comitente, os riscos inerentes aos negócios realizados correrão, em regra, por conta deste, devendo, por isso, suportar, por exemplo, uma eventual inadimplência dos terceiros que contrataram com o comissário. Excepcionalmente, o comitente e o comissário poderão estipular a já mencionada cláusula del credere, solidarizando entre si os riscos do negócio. Dessa forma, temos:

|

Riscos da transação |

|

|

Regra |

Serão suportado pelo comitente, inclusive os riscos da evicção e vícios redibitórios. |

|

Exceção |

Por meio da cláusula del credere, os riscos do negócio são repartidos entre o comitente e o comissário (responsabilidade solidária). |

Repartindo os riscos do negócio, o comissário terá direito a uma remuneração (chamada de comissão) mais elevada, para compensar o ônus assumido.

Na hipótese em que o comissário for despedido por justa causa, terá direito a ser remunerado pelos serviços úteis prestados ao comitente, ressalvado a este o direito de exigir daquele os prejuízos sofridos. Sendo despedido sem justa causa, terá direito a ser remunerado pelos trabalhos prestados, bem como a ser ressarcido pelas perdas e danos resultantes de sua dispensa.

O crédito do comissário relativo a comissões e despesas feitas goza de privilégio geral, no caso de falência ou insolvência do comitente. Em relação ao reembolso dessas despesas, bem como para o recebimento das comissões devidas, tem o comissário direito de retenção sobre os bens e valores em seu poder em virtude da comissão.

Por fim, atente-se que o contrato de comissão é muito parecido com o de mandato, sendo que a diferença principal recai na imputação da responsabilidade perante terceiros do comissário e o mandatário não responde (se agir nos limites dos poderes outorgados).

Consideram-se de cobertura (hedge) as operações destinadas, exclusivamente, à proteção contra riscos inerentes às oscilações de preço ou de taxas, quando o objeto do contrato negociado estiver relacionado com as atividades operacionais da pessoa jurídica ou destinar-se à proteção de direitos ou obrigações da pessoa jurídica. Esse é o conceito legal dado pela Lei 8.981/1995 (art. 77, § 1.°, b). Nas palavras de Maria Helena Diniz, o “hedging consiste numa modalidade de operação aleatória de bolsa, tendo por escopo a comercialização de mercadorias a termo nas bolsas de mercadorias (commodities future market), com liquidação pela diferença”15.

Waldirio Bulgarelli16 conceitua como “operação que economicamente consiste numa cobertura contra os riscos das variações e oscilações dos preços”, uma proteção ou barreira, traduzindo literalmente hedging. E conclui como “uma operação do tipo a termo – futures – realizada pelo preço do momento, para entrega em data posterior fixada, podendo ser liquidada pela diferença da cotação do registro do contrato e a do dia da liquidação (dia anterior)”.

Esse contrato socorre a muitos empresários que temem riscos derivados de variações nos preços de commodities, taxas de juros e moedas estrangeiras, principalmente destas últimas. O hedge não busca, como objetivo principal, ganhar com a relação contratual, mas de não perder nas flutuações cambiais, por exemplo, para quem está obrigado a pagar em moeda estrangeira, seja compras no exterior, seja empréstimos solicitados.

1. (OAB/Nacional 2011.I) É uma cláusula acessória ao contrato de comissão, no qual o comissário assume o gravame de responder solidariamente pela insolvência das pessoas com quem contratar em nome do comitente. Essa cláusula é denominada

a) del credere.

b) pacto comissório.

c) venda com reserva de domínio.

d) hedge.

2. (OAB/Nacional 2011.I) Contrato oneroso, em que alguém assume, em caráter profissional e sem vínculo de dependência, a obrigação de promover, em nome de outrem, mediante retribuição, a efetivação de certos negócios, em determinado território ou zona de mercado. A definição acima corresponde a que tipo de contrato empresarial?

a) Agência.

b) Mandato.

c) Comissão mercantil.

d) Corretagem.

3. (OAB/Nacional 2010.III) “É a operação que consiste na tomada de uma posição no mercado futuro aproximadamente igual – mas em sentido contrário – àquela que se detém ou que se pretende vir a tomar no mercado à vista. É uma forma de o investidor se proteger contra os feitos da oscilação de preço.” O conceito acima, extraído do Vocabulário do Mercado de Capitais, expedido pela Comissão Nacional de Bolsas de Valores em 1990, corresponde a que tipo de contrato relacionado à compra e venda empresarial?

a) Hedging ou hedge.

b) Contrato estimatório.

c) Venda com reserva de domínio.

d) Preempção.

4. (IX Exame de Ordem Unificado – FGV) Primavera do Leste Arrendamento Mercantil S.A. ajuizou ação de reintegração de posse de bem arrendado à sociedade empresária Vila Bela Distribuidora de Jornais e Revistas Ltda., em face do não pagamento das prestações nos vencimentos. O contrato de arrendamento mercantil prevê resolução de pleno direito em caso de qualquer inadimplemento da arrendatária. O juiz extinguiu o processo sem resolução de mérito porque

a) no contrato de arrendamento mercantil, ainda que haja cláusula resolutiva expressa, é necessária a notificação prévia do arrendatário para constituí-lo em mora.

b) nos contratos de arrendamento mercantil celebrados entre a arrendadora e as sociedades empresárias é vedada a aposição de cláusula resolutiva expressa.

c) a ação cabível para a retomada do bem em poder do arrendatário pela arrendadora é a ação de depósito, com pedido de liminar de reintegração de posse.

d) como no contrato de arrendamento mercantil há opção de compra pela arrendatária, a propriedade da arrendadora é resolúvel, sendo incabível ação possessória.

GABARITO: As respostas destes testes encontram-se no final do livro.

___________

1 FAZZIO JÚNIOR, Waldo. Manual de direito comercial. 3. ed. São Paulo: Atlas, 2003. p. 507.

2 Op. cit., p. 508.

3 BERTOLDI, Marcelo M.; RIBEIRO, Márcia Carla Pereira. Curso avançado de direito comercial. 3. ed. São Paulo: RT, 2006. p. 672.

4 Op. cit., p. 727.

5 Op. cit., p. 688.

6 Manual de direito comercial. 20. ed. São Paulo: Saraiva, 2008. p. 435.

7 Op. cit., p. 440.

8 Op. cit., p. 566.

9 Op. cit., p. 466.

10 Op. cit., p. 755.

11 Op. cit., p. 464.

12 Op. cit., p. 486.

13 Op. cit., p. 491.

14 Op. cit., p. 720.

15 Lições de Direito Empresarial. São Paulo: Saraiva, 2011. p. 274.

16 Contratos Mercantis. 11. ed. São Paulo: Atlas, p. 269 e 271.