REPARTIÇÃO CONSTITUCIONAL DE RECEITAS TRIBUTÁRIAS

Sumário: 14.1 Noções gerais – 14.2 Terminologia adotada – 14.3 Espécies de repartição – 14.4 Tributos cujas receitas estão sujeitas à repartição – 14.5 Impostos cujas receitas não são repartidas – 14.6 Casos de repartição direta previstos na Constituição Federal de 1988: 14.6.1 Repartição direta do IOF-Ouro com o Distrito Federal ou com os Estados e Municípios; 14.6.2 Repartição direta de receitas da União com os Estados e o Distrito Federal; 14.6.3 Repartição direta de receitas da União com os Municípios; 14.6.4 Repartição direta de receitas dos Estados com os Municípios – 14.7 Casos de repartição indireta previstos na Constituição Federal de 1988: 14.7.1 Os fundos de participação e de incentivo ao setor produtivo do Norte, Nordeste e Centro-Oeste; 14.7.2 O fundo de compensação à desoneração das exportações – 14.8 Garantias de repasse.

A rigor, a repartição de receitas tributárias é matéria de direito financeiro, pois somente se refere às relações jurídicas entre os entes de direito público e não àquelas geradas entre tais entes e os particulares.

A repartição da receita ocorrerá após o ingresso destas nos cofres de cada ente público, ou seja, após o exaurimento da relação de natureza tributária.

Apesar disso, como os programas dos concursos públicos inserem o tema na disciplina de direito tributário, analisar-se-ão aqui suas principais regras.

A necessidade de um sistema constitucional de repartição de rendas decorre diretamente da forma federativa de Estado, caracterizada primordialmente pela autonomia dos entes que o compõem.

Não há como se imaginar a autonomia de um ente que não tenha recursos materiais para o desempenho das competências que a Constituição lhe atribui.

Para atingir a autonomia financeira necessária à efetividade do poder de auto-organização e normatização, autogoverno e autoadministração, o legislador constituinte brasileiro se utilizou de duas técnicas de repartição de renda: a atribuição de competência tributária própria (discriminação por fonte) e a participação dos entes menores na receita arrecadada pelos entes maiores (discriminação por produto). Assim, o sistema brasileiro de discriminação de rendas tributárias se classifica como misto.

Com base na primeira técnica, a título de exemplo, no que concerne aos treze impostos previstos na Constituição Federal, sete foram colocados na competência privativa da União (CF, art. 153), três na dos Estados (art. 155) e três na dos Municípios (art. 156). O Distrito Federal acumulou as competências tributárias municipais e estaduais, podendo criar os seis impostos respectivos.

No que concerne ao tema ora tratado, o legislador constituinte reconheceu o desequilíbrio na repartição de competência que fizera, pois há uma inegável concentração de renda nos cofres públicos federais em detrimento dos Estados e Municípios, estando estes últimos numa situação ainda mais complicada.

Por tudo, se decidiu por determinar que os entes maiores entregassem parte da receita arrecadada aos entes menores.

Aqui se tem o primeiro ponto de grande importância a ser enfatizado: a repartição sempre consiste na participação dos entes menores na arrecadação dos entes maiores, jamais ocorrendo no sentido inverso.

Assim, a União (ente maior) entrega parcela de sua arrecadação para Estados, Distrito Federal e Municípios, não recebendo repasses constitucionais de nenhum deles. Os Estados repartem parcela de suas receitas com os Municípios situados em seu território, não recebendo deles qualquer repasse. Já os Municípios não fazem qualquer repasse constitucional, uma vez que são o menor dentre os entes federados. A mesma situação ocorre com o Distrito Federal, que, por não poder ser dividido em Municípios (conforme vedação expressa contida no art. 32, caput, da CF/1988), não possui um ente que lhe seja menor, de forma a não efetuar repasses constitucionais.

A doutrina analisa a temática adotando diferentes terminologias, que, em essência, possuem o mesmo significado.

Alguns, seguindo a fraseologia constitucional, falam em repartição de receitas, percebendo que os entes maiores repartem suas rendas com os entes menores.

Outros, encarando o fenômeno pela ótica dos entes menores, analisam o tema sob a rubrica participação em receita, pois não há que se negar que os beneficiários do repasse estão participando da arrecadação dos entes maiores.

Por fim, existem aqueles que se referem à “discriminação por produto”, entendendo que a sistemática adotada pela Constituição Federal com o intuito de garantir autonomia financeira aos entes políticos foi a “discriminação das rendas” (divisão das receitas), que seguiu duas técnicas: a discriminação por competência (aqui tratada como atribuição de competências tributárias próprias) e a discriminação por produto (aqui estudada como repartição constitucional de receitas tributárias).

Como se vê, é importante conhecer a terminologia, mas o conteúdo do estudo é essencialmente o mesmo.

A repartição constitucional de receitas tributárias ocorre basicamente de duas formas: a direta e a indireta.

Às vezes, o ente beneficiado pela repartição da receita recebe-a diretamente, sem qualquer intermediário e sem que esta receita faça parte de qualquer fundo constitucional. São os casos de repartição (ou participação) direta.

Assim, quando a Constituição Federal atribui aos Municípios metade do IPVA arrecadado pelos Estados em virtude dos veículos automotores licenciados em seus territórios (CF, art. 158, III), está fazendo repartição direta de receita, visto que, se um veículo está licenciado no Município do Recife, metade do IPVA incidente pertence ao Município e lhe deve ser diretamente entregue.

Em outras situações, os recursos a serem repartidos são destinados a um fundo de participação, cujas receitas são divididas entre os beneficiários, seguindo os critérios legais e constitucionais previamente definidos. É o caso da quota do fundo de participação dos Municípios a que o Município do Recife tem direito. Como o repasse é feito após a destinação dos recursos sujeitos à repartição (48% do IR e 48% do IPI) ao citado fundo, tem-se um exemplo de repartição (ou participação) indireta.

Em síntese, são diretas as repartições previstas nos arts. 153, § 5.º, 157 e 158 da CF/1988 e indiretas quando relativas aos fundos de participação (CF, art. 159, I, a, b e c) ou compensatórios (CF, art. 159, II).

Por consistirem numa contraprestação a uma atividade estatal diretamente relacionada ao contribuinte, os tributos vinculados (taxas e contribuições de melhoria) não estão sujeitos a qualquer repartição. Não faria sentido, por exemplo, a União repartir a receita obtida com a cobrança de uma contribuição de melhoria decorrente de uma obra realizada integralmente com recursos federais.

No que concerne aos empréstimos compulsórios, a vinculação constitucional da sua arrecadação às despesas que fundamentaram sua instituição também tem como consequência a inexistência de repartição das receitas com eles arrecadadas.

Quanto às contribuições especiais previstas no art. 149 da CF/1988 e à contribuição de iluminação pública do art. 149-A, a regra é também a inexistência de repartição de receitas arrecadadas, em virtude da vinculação do destino dos recursos.

Todavia, com o advento da Emenda Constitucional 42/2003, passou a existir uma – e somente uma – contribuição especial sujeita à repartição. É o caso da Contribuição de Intervenção no Domínio Econômico, relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível (CF, art. 177, § 4.º).

A CIDE-combustíveis, apesar de possuir arrecadação vinculada às atividades relacionadas no texto constitucional (CF, art. 177, § 4.º, II), passou a ter 25% de sua arrecadação dividida com os Estados-membros, devendo estes entregar 25% do montante recebido aos Municípios (CF, art. 159, III, combinado com o § 4.º do mesmo artigo).

É importante ressaltar que, posteriormente, a Emenda Constitucional 44/2004 elevou o primeiro percentual (o repassado pela União aos Estados) para 29% (vinte e nove pontos percentuais). O repasse dos Estados para os Municípios permaneceu em 25% (vinte e cinco pontos percentuais) do valor recebido pelo Estado.

Por fim, analisemos os impostos. Os impostos configuram o tributo mais adequado para a adoção da técnica da repartição das receitas arrecadadas, pois, além de serem, por definição, tributos não vinculados, não consistindo em contrapartida a qualquer atividade estatal, estão sujeitos ao princípio da não vinculação das receitas, de forma que, ressalvadas as exceções previstas no texto constitucional, o produto de sua arrecadação não pode ser vinculado a qualquer órgão, fundo ou despesa.

Chega-se, desta forma, à conclusão fundamental: no direito brasileiro os únicos tributos cujas receitas são sujeitas à repartição são os impostos e a CIDE-combustíveis.

Antes da Emenda Constitucional 42, de 19.12.2003, eram comuns questões que consideravam correta a afirmativa segundo a qual somente os impostos estariam sujeitos à repartição de suas receitas com outros entes políticos. Hoje a afirmativa é ERRADA.

Apesar de os impostos serem os tributos tecnicamente mais adequados para a adoção da técnica de discriminação por produto, alguns não possuem sua receita repartida, de forma que todo o produto da arrecadação pertence ao ente com competência para sua instituição. São eles:

a) todos os impostos arrecadados pelos Municípios e pelo Distrito Federal. Assim os impostos municipais (ITBI, IPTU e ISS) nunca são repartidos; os estaduais, mesmo os sujeitos a repartição, se arrecadados pelo Distrito Federal, não serão repartidos, dada a impossibilidade de existência de Municípios no âmbito distrital.

b) o imposto estadual sobre transmissão causa mortis e doações – ITCD.

c) os impostos federais sobre importação, exportação, grandes fortunas e os extraordinários de guerra.

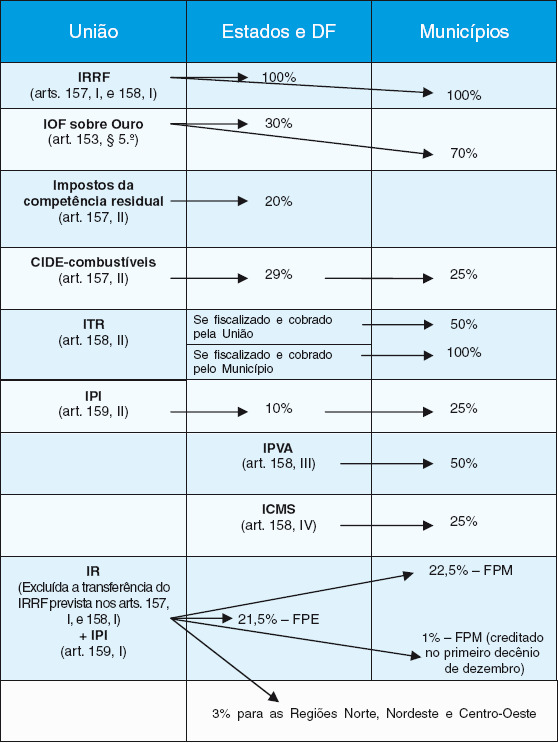

Quando da análise dos impostos federais, viu-se que a União entrega integralmente ao DF (100%), ou aos Estados (30%) e Municípios (70%) o valor do IOF incidente sobre o ouro quando este é definido em lei como ativo financeiro ou instrumento cambial.

Trata-se de uma regra de repartição de receita federal com o Distrito Federal, os Estados e Municípios cujo delineamento constitucional já foi objeto de estudo.

O art. 157 da CF enumera os casos em que os Estados e o Distrito Federal serão contemplados com parcela da arrecadação dos impostos federais.

Em primeiro lugar, pertencem aos Estados e ao Distrito Federal o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem.

O imposto de renda é um imposto federal. Conforme previsto no parágrafo único do art. 45 do Código Tributário Nacional, a lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam.

Dessa forma, e nos termos da legislação do IR, se, a título de exemplo, uma empresa privada paga salários a um empregado no valor de cinco mil reais, também deve efetuar, na condição de responsável, a retenção do imposto de renda incidente sobre o pagamento e o recolhimento do valor aos cofres públicos federais.

Se o Estado de Minas Gerais paga a um servidor o mesmo montante, também deve efetuar a retenção do imposto. Todavia, apesar de se tratar de um tributo federal, não se deve recolher o valor retido aos cofres públicos federais, pois, nos termos do art. 157, I, da CF/1988, o produto da arrecadação pertence ao próprio Estado.

A mesma regra se aplica aos valores retidos pelas Fundações Públicas e Autarquias integrantes da administração indireta estadual. Os valores do imposto de renda retido na fonte pelos pagamentos que efetuarem pertencem ao ente instituidor, ou seja, ao Estado.

É relevante registrar que, no entender do Superior Tribunal de Justiça, se o servidor público estadual quiser contestar a própria retenção do Imposto de Renda, alegando isenção ou não incidência, a competência para julgamento será da Justiça Estadual, pois a discussão se dá entre o Estado e o servidor, sendo a União Federal alheia ao litígio (AgRg no Ag 937.798-RS, Rel. Min. Castro Meira, j. 12.08.2008). Nessa linha, o STJ editou a Súmula 447, afirmando que “os Estados e o Distrito Federal são partes legítimas na ação de restituição de imposto de renda retido na fonte proposta por seus servidores”. Não obstante, se a discussão for referente à restituição do tributo a ser efetuada como resultado da análise da declaração anual do imposto de renda, a competência para julgamento será, obviamente, da Justiça Federal, tendo em vista a presença da União Federal (responsável pela análise) como parte na ação.

O segundo caso de repartição de receitas federais com os Estados-membros e o Distrito Federal é o que afirma pertencerem a estes entes 20% do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.

Portanto, se a União resolver utilizar da competência residual que lhe é atribuída pelo texto constitucional (CF, art. 154, I) e criar, via lei complementar, um novo imposto, não cumulativo, com fato gerador e base de cálculo diferentes dos já utilizados pelos impostos já previstos, terá de entregar aos Estados 20% do respectivo produto de arrecadação (CF, art. 157, II).

Da mesma forma que foi estudado no tocante aos Estados, pertence aos Municípios o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem (CF, art. 158, I).

Assim, se uma autarquia integrante da administração indireta do Município de Belém retiver imposto de renda na fonte incidente sobre um rendimento pago a pessoa que lhe prestou serviço, o valor retido pertencerá ao ente instituidor da Autarquia (o Município de Belém).

A União também deve repassar aos Municípios (e ao DF) 50% do produto da arrecadação do imposto sobre a propriedade territorial rural, relativamente aos imóveis neles situados (CF, art. 158, II).

Pela regra, metade do que a União arrecadar pela cobrança de ITR relativo aos imóveis rurais situados, a título de exemplo, nos limites territoriais do Município de Vitória da Conquista – BA, deve ser repassado a este ente.

Relembre-se que, após a Emenda Constitucional 42/2003, tornou-se possível aos Municípios fazer, na forma da lei, a opção por fiscalizar e cobrar o ITR. Nesta situação, ao Município caberá a totalidade da arrecadação e não apenas a metade.

A possibilidade de opção foi regulada pela Lei 11.250/2005, que no seu art. 1.º afirma:

“Art. 1.º A União, por intermédio da Secretaria da Receita Federal, para fins do disposto no inciso III do § 4.º do art. 153 da Constituição Federal, poderá celebrar convênios com o Distrito Federal e os Municípios que assim optarem, visando a delegar as atribuições de fiscalização, inclusive a de lançamento dos créditos tributários, e de cobrança do Imposto sobre a Propriedade Territorial Rural, de que trata o inciso VI do art. 153 da Constituição Federal, sem prejuízo da competência supletiva da Secretaria da Receita Federal”.

Regulamentando a Lei, a Secretaria da Receita Federal editou instruções normativas dispondo sobre o momento a partir do qual os convênios celebrados com o Distrito Federal e os Municípios optantes gerariam o efeito de disponibilizar-lhes toda a arrecadação do ITR incidente sobre os imóveis compreendidos nos seus territórios. O atual regramento da matéria se encontra no art. 7.º da IN RFB 884/2008, com a redação dada pela IN RFB 919/2009, nos termos abaixo transcritos:

“Art. 7º O conveniado fará jus a 100% (cem por cento) do produto da arrecadação do ITR, referente aos imóveis rurais nele situados, a partir do 1.º (primeiro) dia útil do 2.º (segundo) mês subsequente à data de celebração do convênio”.

Devem os Estados entregar a cada Município metade do produto da arrecadação do imposto sobre a propriedade de veículos automotores licenciados em seus respectivos territórios (CF, art. 158, II).

Assim, se um veículo é licenciado no Município de Mundo Novo – MS, metade do IPVA pago pelo seu proprietário deverá ser necessariamente repassado pelo Estado do Mato Grosso do Sul ao Município de Mundo Novo.

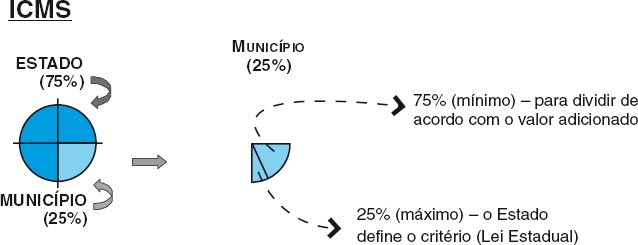

Também deverão ser repassados aos Municípios 25% do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

Essa regra traz consigo um maior grau de complexidade, visto que necessita da explicitação dos critérios a serem seguidos para a repartição das receitas citadas.

O problema é que, se é óbvio que um quarto da arrecadação de ICMS do Estado do Rio Grande do Sul deve ser repartido entre seus Municípios, não é tão óbvio assim o critério a ser seguido para estabelecer qual a fatia desse “bolo” que vai caber a cada municipalidade gaúcha.

Não há dúvidas de que o Município de Porto Alegre deve receber uma parcela maior que o Município de Não Me Toque. Mas, o quanto maior deve ser essa parcela? O quanto maior for a população? O quanto maior for a arrecadação? O índice de desenvolvimento humano pode interferir no cálculo?

A Constituição Federal estabelece que as parcelas serão creditadas aos Municípios conforme os seguintes critérios (art. 158, parágrafo único):

“I – três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II – até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal”.

Sabe-se que, em face do princípio da não cumulatividade, o ICMS, assim como o IPI, é um imposto que incide sobre o valor agregado (adicionado) em cada operação realizada.

Quando o legislador constituinte estatuiu que, no mínimo três quartos (75%) do “bolo” de ICMS a ser repartido entre os Municípios seria creditado proporcionalmente ao valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus respectivos territórios, o objetivo foi prestigiar os Municípios que mais contribuíram com a arrecadação do tributo.

Somente no que concerne à parcela restante (um quarto), os Estados têm autonomia para, por lei própria, definir os critérios de repartição, podendo, inclusive, manter a mesma regra prevista para os demais três quartos (valor adicionado).

Perceba-se, nessa linha, que a regra constitucional fala em no mínimo três quartos, de acordo com o valor adicionado, e até um quarto, conforme definido em lei estadual. Tal redação ratifica o entendimento de que o Estado pode definir que uma parcela, ou até mesmo a integralidade do “um quarto”, cujo critério de repartição lhe compete definir, seja creditado também de acordo com os valores adicionados em cada Município.

A discricionariedade estadual, contudo, possui limites. Segundo o STF, é vedado, à legislação estadual, a pretexto de resolver as desigualdades sociais e regionais, alijar, completamente, um Município da participação nos recursos em questão. No caso concreto, a Corte Suprema declarou inconstitucionais anexos de lei do Estado do Rio de Janeiro que excluíam a Capital do Estado da partilha da parcela do ICMS cujos critérios de repartição devem ser definidos por lei estadual (RE 401.953/RJ – noticiado no Informativo 467 do STF, de 23.05.07).

Em resumo, a participação municipal no “bolo” do ICMS pode ser visualizada da seguinte forma:

Por fim, ressalte-se que a definição precisa do que é “valor adicionado”, para fins da divisão objeto de estudo, é matéria reservada à lei complementar, conforme dispõe o art. 161, I, da CF.

A definição veio a ser dada pela Lei Complementar 63/1990, que, no seu art. 3.º, § 1.º, afirma que o valor adicionado corresponderá, para cada Município, ao valor das mercadorias saídas acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil.

Nessa linha, é correto afirmar que o valor de ICMS repassado a cada Município, por ser proporcional ao valor adicionado nas operações tributadas realizadas no respectivo território, é também proporcional à contribuição que cada Município deu à arrecadação estadual do ICMS.

Com o advento da Lei Complementar 123/2006, que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, o citado § 1.º do art. 3.º da Lei Complementar 63/1990 foi acrescido de dois incisos. O primeiro mantém a definição de valor adicionado aplicável no caso de ICMS recolhido de acordo com a sistemática geral de tributação, nos termos acima apontados. O segundo inciso define o valor adicionado nas hipóteses de tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal, e, em outras situações, em que se dispensem os controles de entrada, considerando como valor adicionado o percentual de 32% (trinta e dois por cento) da receita bruta.

A nova definição somente será utilizada a partir do dia 1.º de julho de 2007, termo inicial da aplicação do novo regime legal de tributação das microempresas e empresas de pequeno porte, conforme previsto do art. 88 da própria Lei Complementar 123/2006.

O sistema constitucional de repartição indireta de receitas tributárias se efetiva por intermédio de quatro fundos.

Três deles são compostos por 48% da arrecadação do IPI e do IR, excluída deste a parcela que já ficou nas mãos do Distrito Federal, Estados e Municípios em virtude da retenção na fonte do imposto incidente sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem (ver itens 3.6.2 e 3.6.3). O outro fundo é composto de 10% do IPI e, como será visto adiante, tem por objetivo compensar as perdas que Estados e Municípios sofrem com a desoneração das exportações.

Estes fundos são formados por 48% da arrecadação do Imposto de Renda e do Imposto sobre Produtos Industrializados.

Dizer que os fundos são formados de 48% da soma da arrecadação do IPI e do IR é a mesma coisa que afirmar que os fundos são formados pela soma de 48% da arrecadação do IPI e de 48% da arrecadação do IR.

Algebricamente tem-se: 48% (IR + IPI) = 48% IR + 48% IPI.

Em provas são comuns assertivas que afirmam que 48% da arrecadação nacional do IPI são destinados à composição dos fundos ora analisados. Ora, a assertiva é verdadeira e completa, apesar de os fundos também possuírem 48% da arrecadação do IR em sua composição. Registre-se que as questões anteriores ao advento da Emenda Constitucional 55/2007 apontam como correto o percentual de 47% que foi aplicável até o dia 31 de agosto de 2007 (art. 2.º da própria EC 55/2007).

Especificamente no que concerne à parcela do IR destinada à composição dos fundos, uma ressalva deve ser feita.

Seria incorreto afirmar que 48% da arrecadação total nacional do IR é destinada à composição dos fundos, pois a arrecadação total nacional compreende o que foi arrecadado aos cofres públicos federais e o que ficou nos cofres públicos do Distrito Federal, dos Estados e dos Municípios em virtude da regra de repartição direta prevista nos arts. 157, I, e 158, I, ambos da CF/1988, conforme já estudado.

Em resumo, 48% da arrecadação total nacional do IPI são destinados aos fundos constitucionais. No que concerne ao IR, a regra é semelhante, mas a base para cálculo é apenas a arrecadação federal, ou seja, aquela efetivamente ingressada nos cofres públicos federais.

Os recursos são assim repartidos:

a) 21,5% destinados ao Fundo de Participação dos Estados e do Distrito Federal (CF, art. 159, I, a);

b) 22,5% destinados ao Fundo de Participação dos Municípios (CF, art. 159, I, b);

c) 3% destinados à aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, por meio de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento (CF, art. 159, I, c);

d) 1% destinado ao Fundo de Participação dos Municípios, entregue no primeiro decêndio do mês de dezembro de cada ano (CF, art. 159, I, d – dispositivo acrescido pela EC 55, de 20 de setembro de 2007).

Conforme explicitado acima, a EC 55/2007 acresceu ao Fundo de Participação dos Municípios 1% da arrecadação do IR e do IPI. A mudança vem atender a antigo pleito dos Municípios que, sendo as entidades menos contempladas na desigual sistemática de repartição de rendas brasileiras, em sua maioria, penavam para conseguir pagar o décimo terceiro salário dos servidores públicos.

O problema é que a despesa com pessoal configura, na imensa maioria dos casos, a maior despesa dos Municípios e, em dezembro, por conta do direito constitucional ao 13.º salário, extensivo aos servidores normalmente a título de “gratificação natalina”, essa despesa praticamente dobrava, dificultando o adimplemento principalmente nos Municípios menores, que se financiam quase que exclusivamente com base nos repasses de receita por parte da União e dos Estados.

Do fato de o problema ter data marcada para ocorrer (mês de dezembro), decorreu a previsão constitucional segundo a qual o acréscimo de 1% ao FPM, apesar de ser resultante da soma mensal da arrecadação do IPI e do IR, somente será creditado no primeiro decêndio do mês de dezembro de cada ano.

No que concerne ao fundo previsto na alínea c, percebe-se que o legislador constituinte originário, imbuído do objetivo de reduzir as desigualdades sociais e regionais (CF, art. 3.º, III), resolveu privilegiar as regiões menos desenvolvidas do país vinculando-lhes recursos específicos.

Apesar de se definir que fica assegurada ao semiárido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer, não foram estipulados quais percentuais serão destinados a cada região (NO, NE e CO), pois a definição constitucional enrijeceria a matéria, de forma a impossibilitar sua posterior alteração.

A título de exemplo, imagine-se que o Nordeste passe por um longo ciclo de crescimento econômico, com melhora acentuada do índice de desenvolvimento humano. Admita-se também que a prosperidade nordestina não foi compartilhada pelas regiões Norte e Centro-Oeste. Seria razoável readequar as parcelas do fundo, diminuindo a quota nordestina e aumentando a das demais regiões.

Se o percentual da quota estivesse estipulado em sede constitucional, a mudança necessitaria de aprovação por 3/5 dos membros da Câmara dos Deputados e do Senado Federal. No Senado, com 81 membros, seriam necessários, no mínimo, 49 votos. Como o Nordeste possui 27 Senadores (9 Estados, cada qual com três representantes), a aprovação da Emenda provavelmente dependeria da conquista de 49 votos dentre 54 disponíveis (81 - 27) o que, reconheça-se, é algo muito difícil.

Por conta disso, estipulou-se que cabe à lei complementar (cuja aprovação e alteração depende “apenas” de maioria absoluta) estabelecer normas sobre a entrega dos recursos de que trata o art. 159, especialmente sobre os critérios de rateio dos fundos previstos em seu inciso I, objetivando promover o equilíbrio socioeconômico entre Estados e entre Municípios.

O raciocínio aqui esposado vale para a estipulação de critérios de repartição do FPM entre os Municípios, de repartição do FPE entre os Estados e o Distrito Federal, e do Fundo de Incentivo ao Setor Produtivo das Regiões menos desenvolvidas do País.

Foi dada ao legislador complementar uma liberdade vigiada. Apesar da discricionariedade na estipulação dos critérios, é necessária atenção ao objetivo definido de forma vinculante na Constituição Federal, qual seja promover o equilíbrio socioeconômico entre Estados e entre Municípios.

O legislador infraconstitucional, norteado pelo objetivo de reduzir desigualdades sociais e regionais, privilegiou as regiões já beneficiárias do Fundo de Incentivo ao Setor Produtivo (N, NE e CO), ao estipular inicialmente que, dos recursos do Fundo de Participação dos Estados – FPE, 85% seriam destinados às Unidades da Federação integrantes das regiões Norte, Nordeste e Centro-Oeste e 15% às das regiões Sul e Sudeste.

Os coeficientes utilizados para rateio do FPE e do FPM foram definidos em anexos da Lei Complementar 62/1989, que também estabeleceu que integram a base de cálculo das transferências, além do montante do IR e do IPI – inclusive os extintos por compensação ou dação –, os respectivos adicionais, juros e multas moratórias, cobrados administrativa ou judicialmente, com a correspondente atualização monetária paga.

Em 2010, o Supremo Tribunal Federal inseriu uma grande novidade no contexto da regra ora estudada. O Tribunal entendeu que, passados 20 anos da edição da Lei Complementar 62/1989, as regras de rateio do FPE nela estabelecidas não mais atendiam ao objetivo de promover o equilíbrio socioeconômico entre os entes federados.

Além disso, os índices de repartição não foram originariamente definidos mediante a análise de dados e informações que efetivamente retratassem a realidade socioeconômica dos Estados brasileiros à época, mas por convênio formalizado no âmbito do CONFAZ. Para completar, a previsão era de que tais índices fossem aplicáveis apenas aos exercícios de 1990 e 1991. Nas palavras do Tribunal, “violaria o bom senso imaginar que lei editada em 1989, com base apenas em médias históricas apuradas à época, pudesse ainda retratar a realidade socioeconômica dos entes estaduais”. Reputou-se, por conseguinte, que a manutenção de coeficientes de distribuição que não mais encontrariam amparo na realidade socioeconômica dos entes federados produziria severas distorções no modelo inicialmente delineado pela CF/1988, com repercussões gravosas à economia dos Estados. Entendeu-se, também, haver omissão parcial no dever de cumprir o mandamento constitucional no ponto em que a norma, apesar de dispor que 85% dos recursos seriam destinados às regiões Norte, Nordeste e Centro-Oeste, não estabelecia os critérios de rateio exigidos constitucionalmente, apenas definindo, diretamente, os coeficientes de participação dos Estados e do Distrito Federal.

No entanto, percebendo que a declaração de inconstitucionalidade com pronúncia de nulidade da norma inviabilizaria a transferência dos recursos, gerando graves danos às economias estaduais, o STF manipulou os efeitos da decisão, mantendo a aplicação da norma até 31.12.2012, prazo concedido ao legislador complementar para elaborar a norma em cumprimento à determinação constitucional (ADI 875/DF, ADI 1.987/DF, ADI 2.727/DF e ADI 3.243/DF).

O prazo foi descumprido, mas, em 18 de julho de 2013, foi publicada a Lei Complementar 143, alterando, dentre outras normas, o art. 2.º da Lei Complementar 62/1989, que passou a prever que os coeficientes individuais de participação dos Estados e do Distrito Federal no FPE a serem aplicados até 31 de dezembro de 2015 seriam os constantes de anexo da própria Lei Complementar.

Para os anos subsequentes, a nova regra previu o repasse de duas parcelas, calculadas da seguinte forma:

a) a primeira, composta pela soma dos valores repassados até o final de 2015 corrigidos de acordo com a variação acumulada do Índice Nacional de Preços ao Consumidor Amplo (IPCA) e 75% da variação real do Produto Interno Bruto nacional do ano anterior ao considerado para base de cálculo;

b) a segunda, composta pelo montante que exceder o valor distribuído da forma do item anterior, dividido proporcionalmente a coeficientes individuais de participação obtidos a partir da combinação de fatores representativos da população e do inverso da renda domiciliar per capita da entidade beneficiária, observados os ajustes previstos na própria LC 143/2013.

A segunda regra acima exposta tem o grande mérito de impedir que o critério de rateio estabelecido venha a perder conexão com a realidade dos entes federados ou com o objetivo constitucionalmente traçado de reduzir o desequilíbrio socioeconômico entre eles existente.

Nessa linha, de forma semelhante àquela utilizada para fixar os coeficientes válidos de outubro de 2013 a dezembro de 20151, quanto menor a renda domiciliar per capita e maior a população (com mesmo peso para os dois fatores), maior será o repasse efetuado.

De qualquer forma, a realização dos cálculos dos valores a serem repassados, seguindo os parâmetros legais, é da competência do Tribunal de Contas da União, conforme determinado pelo parágrafo único do art. 161 da CF.

Ressalte-se que o TCU calcula o repasse para o DF, para cada Estado e para cada Município e não o montante do IPI e do IR que a União deve entregar ao fundo.

No concurso para Procurador do Ministério Público junto ao Tribunal de Contas da União, o CESPE confundiu os conceitos ao considerar inicialmente correta a seguinte assertiva: “Incumbe ao TCU efetuar o cálculo das quotas dos tributos federais a serem repassadas ao fundo de participação dos municípios e ao fundo de participação dos estados e do Distrito Federal”.

Após os recursos, o gabarito foi alterado (para ERRADO), tendo o CESPE dado a seguinte justificativa: “Gabarito alterado visto que a própria Constituição da República, em seu art. 159, fixa as quotas dos tributos federais que deverão ser repassadas a cada um dos fundos de participação. A competência do TCU é relativa ao cálculo das quotas de participação de cada estado e (ou) município nesses fundos”.

A Constituição Federal, no art. 155, § 2.º, X, a, com a redação dada pela EC 42/2003), determina a não incidência (imunidade) do ICMS sobre as exportações de mercadorias e serviços.

A regra é mais uma das que compõem o esforço de exportação do Estado brasileiro, mas traz um prejuízo para os Estados e o Distrito Federal, pois, para estes, seria melhor que a circulação de mercadorias tivesse por destinatário alguém domiciliado no País, visto que, nesse caso, haveria a incidência do ICMS, com o consequente carreamento de recursos aos cofres públicos estaduais e distritais.

Para compensar os Estados pelo prejuízo, a Constituição Federal de 1988 criou um fundo de compensação composto por 10% da arrecadação nacional do IPI.

Os recursos do fundo serão repartidos entre os Estados e o Distrito Federal, proporcionalmente ao valor das respectivas exportações de produtos industrializados (CF, art. 159, II). Da parcela recebida, cada Estado repassará aos Municípios situados em seu território 25%, seguindo os mesmos critérios de repasse do ICMS estabelecidos no art. 158, parágrafo único, da CF/1988 (ver item 14.6.4).

A regra é decorrência lógica do fato de o fundo servir como compensação à desoneração do ICMS nas exportações, que também prejudica os Municípios, os quais deixam de receber o repasse dos 25% constitucionais.

Para evitar que a compensação se configurasse num instrumento de agravamento das desigualdades regionais (quem mais exporta são os Estados mais desenvolvidos), ficou estabelecido que a nenhuma unidade federada poderá ser destinada parcela superior a 20% do montante que compõe o fundo, devendo o eventual excedente ser distribuído entre os demais participantes, mantido, em relação a esses, o critério de partilha nele estabelecido.

Assim, se um Estado for responsável por mais de 20% das exportações de produtos industrializados do País, este Estado receberá tão somente 20% do montante do fundo, sendo o excedente redistribuído entre os demais Estados e o Distrito Federal, seguindo o mesmo critério.

O Professor Cláudio Borba sintetiza com maestria as hipóteses de repartição direta e indireta de receita tributária por meio do seguinte quadro esquemático:

Conforme analisado, as regras sobre repartição da receita tributária têm como objetivo assegurar a autonomia financeira indispensável para a autonomia política dos entes que compõem a federação brasileira.

A eficácia do mecanismo estaria seriamente comprometida se fosse possível ao ente responsável pelo repasse condicioná-lo ou restringi-lo, pois, em tal situação, abrir-se-ia espaço para a imposição arbitrária da vontade do ente responsável pelo repasse, em flagrante contradição com o princípio federativo.

Na esteira deste raciocínio, a Constituição Federal estipulou, no seu art. 160 (com a redação dada pela Emenda Constitucional 29, de 2000):

“Art. 160. É vedada a retenção ou qualquer restrição à entrega e ao emprego dos recursos atribuídos, nesta seção, aos Estados, ao Distrito Federal e aos Municípios, neles compreendidos adicionais e acréscimos relativos a impostos.

Parágrafo único. A vedação prevista neste artigo não impede a União e os Estados de condicionarem a entrega de recursos:

I – ao pagamento de seus créditos, inclusive de suas autarquias;

II – ao cumprimento do disposto no art. 198, § 2.º, incisos II e III”.

O inciso II acima transcrito permite que se condicione a entrega ao cumprimento dos percentuais mínimos de aplicação de recursos em ações e serviços públicos de saúde.

Quanto a este ponto, é fundamental destacar que não é permitido o condicionamento ao cumprimento do percentual mínimo de despesas com educação. O dispositivo citado autoriza a providência quando não se atingiu o mínimo em gastos com saúde. Como a possibilidade traz uma exceção à regra protetiva do pacto federativo, não é possível interpretação extensiva ou aplicação de analogia.

1 O art. 7.º da LC 143/2013 previu vigência na data da publicação e produção de efeitos financeiros no primeiro mês que se iniciasse após 60 dias da publicação, verificada em 17.07.2013.