SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO

Sumário: 8.1 Considerações iniciais – 8.2 Depósito do montante integral – 8.3 Reclamações e recursos no processo administrativo fiscal – 8.4 Liminar em mandado de segurança – 8.5 Liminar ou tutela antecipada em outras espécies de ação judicial – 8.6 Moratória: 8.6.1 Moratória parcelada e parcelamento – Diferenciação; 8.6.2 Créditos abrangidos pela moratória; 8.6.3 Moratória individual e direito adquirido – 8.7 Parcelamento.

A constituição do crédito tributário tem como principal efeito tornar líquida, certa e exigível a obrigação já existente. A exigibilidade impõe ao sujeito passivo o dever de adimplir a obrigação e, em caso de descumprimento, permite que a Administração Tributária promova os atos executivos necessários para o recebimento coativo do que lhe é devido.

Existem hipóteses em que a possibilidade de promoção de atos de cobrança por parte do Fisco fica suspensa. São estes os casos disciplinados pelo Código no Capítulo denominado “Suspensão do Crédito Tributário”, inaugurado pelo art. 151, cuja redação é a seguinte:

“Art. 151. Suspendem a exigibilidade do crédito tributário:

I – moratória;

II – o depósito do seu montante integral;

III – as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo;

IV – a concessão de medida liminar em mandado de segurança;

V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial;

VI – o parcelamento.

Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes”.

As hipóteses formam um rol exaustivo, pois, conforme afirma o art. 141 do CTN, o crédito tributário regularmente constituído somente tem sua exigibilidade suspensa nos casos previstos no próprio Código (o texto legal fala nos casos previstos nesta Lei). A taxatividade da lista é reforçada pelo art. 111, I, do CTN, que determina a interpretação literal da legislação que disponha sobre suspensão do crédito tributário.

Na prática, a legislação aduaneira, ao disciplinar os regimes aduaneiros especiais e os regimes aduaneiros aplicados em áreas especiais, regula casos nos quais se percebe que a exigibilidade do crédito – ou ao menos a possibilidade de constituí-lo – está suspensa (ou impedida). Tem-se afirmado que tal incongruência decorre do fato de que a norma básica sobre os tributos aduaneiros (Decreto-lei 37, de 18 de novembro de 1966) e o Código Tributário Nacional (Lei 5.172, de 25 de outubro de 1966) foram elaborados, na mesma época, por equipes diferentes, que não se comunicaram, o que dificultou a harmonização entre os textos produzidos.

Em provas objetivas de concurso público, a interpretação deve ser estrita, não devendo ser consideradas corretas quaisquer assertivas que sustentem a existência de hipóteses de suspensão não constantes do CTN. Em provas subjetivas, citar a falta de harmonia acima apontada conta pontos por demonstrar conhecimento. Nas provas específicas de legislação aduaneira, deve ser seguida a literalidade do respectivo regulamento.

Outro ponto digno de nota é que as causas de suspensão do crédito tributário não operam apenas nos casos em que o lançamento já foi efetuado.

É possível, por exemplo, que seja concedida uma liminar em mandado de segurança mesmo antes da constituição do crédito. Nesse caso, a jurisprudência tem afirmado que a autoridade fiscal não fica impedida de realizar o lançamento, pois o que a liminar suspende é a exigibilidade do crédito e não a possibilidade de constituí-lo. Assim, o crédito pode (e deve) ser constituído, mas sem estipulação de prazo para pagamento e sem imposição de penalidade, devendo-se apor, ao final do documento que instrumentaliza o lançamento, a expressão “suspenso por medida judicial”.

Em provas de concurso público, o entendimento tem sido seguido à risca, conforme demonstra o seguinte item, considerado correto pelo CESPE, na prova do certame destinado ao preenchimento de cargos de Juiz Federal do Tribunal Regional Federal da 1.ª Região, realizado em 2009: “A concessão de medida liminar em ação judicial suspende a exigibilidade do crédito tributário, mas não a possibilidade de sua constituição pelo fisco”.

O raciocínio não poderia ser diferente, pois, se as causas de suspensão fossem impeditivas de lançamento, haveria o risco de o Fisco ver esvair-se o prazo para a constituição do crédito sem poder tomar qualquer providência por estar legalmente impedido.

Assim, algumas causas “suspensivas” podem ser verificadas prévia ou posteriormente ao procedimento de lançamento, conforme abaixo esquematizado:

Conforme se percebe na ilustração, em ambos os casos não é possível à Administração Tributária propor as medidas judiciais tendentes ao recebimento coativo do crédito (execução fiscal).

A diferenciação terminológica entre o efeito do advento prévio das hipóteses “suspensivas” (impedir a exigibilidade) e o do advento posterior de tais hipóteses (suspender a exigibilidade) é justificada pelo fato de que somente se pode suspender o que já estava em andamento, o que, em se tratando de exigibilidade de crédito tributário, somente se verifica nos casos em que já havia lançamento definitivo.

Em concursos públicos, a diferenciação somente deve ser feita se a banca examinadora claramente tentar distinguir as duas situações. É regra, contudo, que ambos os casos sejam tratados como causas de suspensão da exigibilidade do crédito tributário, porque o CTN não registra qualquer distinção formal das hipóteses.

Dentre as hipóteses “suspensivas” previstas no art. 151 do CTN, as constantes dos incisos III e VI somente se verificam após a realização do lançamento, uma vez que não há como parcelar crédito tributário não constituído nem como impugnar lançamento não realizado. O raciocínio não se aplica à hipótese do inciso I, pois a redação do art. 154 do CTN possibilita que a lei excepcionalmente conceda moratória de crédito cujo lançamento não tenha sido iniciado.

São seis as causas de suspensão. Analisar-se-ão, em primeiro lugar, aquelas que o CTN apenas cita, mas não regulamenta. Logo em seguida, serão estudadas as hipóteses disciplinadas pelo próprio Código.

Por oportuno, registre-se que os casos em que o CTN apenas cita a causa suspensiva referem-se às hipóteses verificadas no âmbito de um litígio judicial ou administrativo (mandado de segurança, ação ordinária, processo administrativo fiscal), de forma que a respectiva regulamentação tem sede na lei específica que disciplina o litígio.

Se o sujeito passivo não concorda com lançamento realizado, pode impugná-lo, administrativa ou judicialmente. Se a opção é a via judicial, será necessária a adoção de alguma providência que impeça a Administração Fazendária de ajuizar a ação de execução fiscal, procedimento que leva à constrição coativa do patrimônio do devedor. O sujeito passivo precisará, portanto, suspender a exigibilidade do crédito tributário. A hipótese mais viável para tal fim é o depósito do montante integral do crédito tributário exigido pelo Fisco. Trata-se de um direito subjetivo do contribuinte, que não pode ter seu exercício obstado pela Fazenda Pública, conforme se extrai da jurisprudência do STJ (REsp 196.235/RJ).

Caso a opção seja a via administrativa, a própria instauração do processo administrativo fiscal tem por efeito a suspensão da exigibilidade do crédito (ver item a seguir), mas pode o contribuinte optar pela efetivação do depósito como meio de se livrar da fluência dos juros de mora.

Assim, só faz sentido falar em depósito do montante integral caso haja algum litígio judicial ou administrativo instaurado ou na iminência de instauração. Ao final do litígio, havendo razão do depositante, será reconhecida a improcedência total ou parcial do lançamento, de forma que o sujeito passivo levantará (receberá de volta) o depósito (integral ou parcialmente), com os respectivos acréscimos legais. Segundo consta da jurisprudência do STJ, vitorioso o depositante, o levantamento se impõe, mesmo que o vencedor possua outros créditos tributários em aberto perante o mesmo sujeito ativo. Pela importância da decisão, transcreve-se seu fragmento mais relevante:

“O depósito inibitório de ação fiscal (CTN, art. 151) deve ser devolvido ao contribuinte em caso de este ser vitorioso na ação a ele relativa. Não é lícito ao Fisco apropriar-se de tal depósito a pretexto de que existem outras dívidas do contribuinte, oriundas de outros tributos. Semelhante apropriação atenta contra a coisa julgada (CPC, arts. 467 e 468)” (STJ, 1.ª T., REsp 297.115/SP, Rel. Min. Humberto Gomes de Barros, j. 03.04.2001, DJ 04.06.2001, p. 72).

Caso se entenda pela procedência do lançamento, o valor depositado será convertido em renda (destinado definitivamente aos cofres públicos), o que também se verifica com a parcela devida no caso de lançamento parcialmente procedente.

A conversão do depósito em renda é causa de extinção do crédito tributário prevista no art. 156, VI, do CTN. Também o são a decisão administrativa irreformável (art. 156, IX) e a decisão judicial passada em julgado (art. 156, X). Assim, é coerente afirmar que, se o depósito foi feito corretamente, após a conclusão do litígio haverá extinção do crédito. Assistindo razão ao sujeito passivo, a própria decisão final possui força extintiva; assistindo razão ao sujeito ativo, o crédito é extinto pela conversão do depósito em renda.

Nos casos em que transita em julgado uma decisão judicial extinguindo o processo sem julgamento de mérito, o STJ entende que o depósito deve ser convertido em renda, pois a única hipótese que ensejaria o levantamento do depósito – que é feito também como garantia à Fazenda – seria a decisão judicial passada em julgado em favor do sujeito passivo (EREsp 215.589-RJ, Rel. Min. José Delgado, julgado em 12.09.2007).

O depósito deve ser do montante exigido pela Fazenda Pública (incluídos juros e multas). Se o contribuinte entende que deve 100, mas a Fazenda lhe exige 200, deve depositar os 200 e discutir o correto valor.

Pela exigência de absoluta liquidez do valor depositado, somente suspende a exigência do crédito tributário o depósito realizado em dinheiro. Nesse sentido, a Súmula 112 do Superior Tribunal de Justiça, com a seguinte redação: “O depósito somente suspende a exigibilidade do crédito tributário se for integral e em dinheiro”.

Reafirmando a aplicabilidade da Súmula, o STJ possui decisões em que não se aceita, por exemplo, a substituição do depósito pela prestação de fiança bancária (REsp 304.843/PR).

Por fim, registre-se que, conforme afirmado nas “considerações iniciais” deste Capítulo, as causas de suspensão do crédito tributário não operam apenas nos casos em que o lançamento já foi efetuado. Por conseguinte, é possível a efetivação do depósito mesmo antes da realização do lançamento, hipótese em que não se impede a constituição do crédito, mas apenas a promoção, por parte da Administração Tributária, de atos de cobrança do tributo (exigibilidade). Contudo, após algumas divergências entre suas duas Turmas de Direito Público, o STJ pacificou o entendimento segundo o qual, na sistemática do lançamento por homologação, realizado o depósito do montante integral pelo contribuinte, incumbe à Fazenda Pública manifestar sua concordância ou discordância com o valor depositado. Manifestada a concordância (expressa ou tacitamente), reputa-se efetuado o lançamento, não mais havendo risco de a Fazenda ver perecer (decair) seu direito de lançar. Assim, há de se concluir que, em tais hipóteses, não é necessária a realização de lançamento de ofício para prevenir a verificação da decadência (EREsp 767.328-RS, Rel. Min. Herman Benjamin, julgado em 11.04.2007).

O entendimento jurisprudencial acima explicitado chegou a constar expressamente do art. 49 da Medida Provisória 449/2008, no qual se afirmava que “para efeito de interpretação do art. 63 da Lei n.º 9.430, de 1996, prescinde do lançamento de ofício destinado a prevenir a decadência, relativo ao tributo sujeito ao lançamento por homologação, o crédito tributário cuja exigibilidade houver sido suspensa na forma do inciso II do art. 151 da Lei n.º 5.172, de 25 de outubro de 1966 – Código Tributário Nacional”. Contudo, a disposição não constou do texto da Lei 11.941/2008, resultante da conversão em lei da citada MP.

Não obstante a atual ausência de previsão normativa, o raciocínio continua aplicável, tendo em vista a permanência dos fundamentos invocados no citado precedente jurisprudencial.

No exercício do direito à ampla defesa e ao contraditório que o art. 5.º, LV, da CF/1988 lhe assegura, também na via administrativa, o sujeito passivo – contribuinte ou responsável –, tem a possibilidade de formular impugnação administrativa, manifestando sua discordância contra lançamento efetuado.

Com a impugnação, instaura-se um litígio a ser dirimido por um órgão julgador de primeira instância (ou instância única). Tecnicamente, não se trata de recurso, pois o litígio acabou de ser instaurado e ainda não foi objeto de julgamento. Assim, pode-se afirmar que a primeira manifestação de inconformismo do sujeito passivo contra lançamento efetuado pela administração tributária enquadra-se dentro do gênero “reclamações”. Decidido o processo em primeira instância e havendo previsão na lei do processo administrativo fiscal (federal, estadual ou municipal), poderá haver – agora sim – recurso contra a decisão, direcionado ao órgão de segunda instância. Tanto no caso das reclamações, quanto no dos recursos propriamente ditos, haverá a suspensão da exigibilidade do crédito tributário, não sendo possível ao Fisco promover qualquer ato de cobrança enquanto não encerrado o processo administrativo.

Assim, é legítimo afirmar que, apesar de os entes políticos possuírem autonomia para editar suas leis de processo administrativo fiscal, estipulando as regras respectivas, respeitados os direitos e garantias constitucionalmente previstos, não existe a possibilidade de que tais leis neguem às reclamações e aos recursos o efeito suspensivo, visto que este é previsto em norma geral de caráter nacional, o CTN.

Em suma, em se tratando de processo administrativo fiscal, toda reclamação e todo recurso, desde que previstos em lei, têm efeito suspensivo, impedindo, até a decisão final do processo, que a Administração Tributária promova contra o sujeito passivo litigante qualquer ato de cobrança, bem como que o inscreva em cadastros de inadimplentes, como é o caso do Cadastro Informativo de Créditos não Quitados do Setor Público Federal (CADIN). O entendimento é pacífico no âmbito do STF (AC 1.620, julgada em 25 de junho de 2008). A regra tem o efeito de evitar que em matéria tributária seja aplicado o abominável “solve et repete” (pague e depois reclame), cláusula segundo a qual, mesmo discordando de um valor que lhe é cobrado, o suposto devedor deveria promover o pagamento e, posteriormente, contestar a cobrança, pedindo a devolução (repetição).

O STF possuía entendimento firmado no sentido de ser possível a exigência legal de depósito de percentual do valor discutido, ou de arrolamento de bens na mesma proporção, como condição de procedibilidade para recurso interposto em processo administrativo fiscal (STF, Tribunal Pleno, ADI-MC 1.049/DF, Rel. Min. Carlos Velloso, j. 18.05.1995, DJ 25.08.1995, p. 26.021; STF, Tribunal Pleno, RE 210.246/GO, Rel. Min. Ilmar Galvão, rel. p/ acórdão Min. Nelson Jobim, j. 12.11.1997, DJ 17.03.2000, p. 28).

Para chegar a tal conclusão, a Corte partiu da tese (ainda prevalente) de que o ordenamento jurídico brasileiro não consagra uma garantia de “duplo grau” nos processos administrativos, de forma a ser plenamente possível a existência de processos administrativos de instância única. Por conseguinte, seguindo o antigo raciocínio da Corte, se era admissível a criação de um processo em instância única (sem previsão de qualquer recurso), nada impediria a criação de um processo em dupla instância, sendo o recurso condicionado ao depósito (ou arrolamento).

Como se percebe, o entendimento tinha por pano de fundo uma apressada aplicação da baliza hermenêutica segundo a qual “quem pode o mais pode o menos”. Assim, caso admitida a possibilidade de a lei estabelecer a irrecorribilidade de certas decisões (o mais), há de se admitir também a possibilidade de a mesma lei permitir o recurso, mas condicioná-lo à prévia realização de depósito ou de arrolamento de bens (o menos).

Na sessão realizada no dia 28 de março de 2007, a matéria foi reexaminada pelo Plenário do STF, que, mudando o entendimento adotado no julgamento das medidas cautelares requeridas nas mesmas ações, esposou tese diametralmente oposta àquela anteriormente prevalente (STF, Tribunal Pleno, ADI 1.922/DF, Rel. Min. Joaquim Barbosa, j. 28.03.2007, DJ 18.05.2007, p. 64; STF, Tribunal Pleno, ADI 1.976/DF, Rel. Min. Joaquim Barbosa, j. 28.03.2007, DJ 18.05.2007, p. 64 – noticiadas no Informativo 461 do STF).

A exigência do depósito recursal e do arrolamento de bens foram consideradas inconstitucionais em virtude dos seguintes fundamentos:

a) agressão ao princípio da isonomia (CF, art. 5.º, caput):

Ao impedir que as pessoas desprovidas de condições financeiras ou econômicas para efetuar o depósito ou arrolamento tenham acesso às mesmas oportunidades de defesa desfrutadas pelas que podem fazê-lo, acaba-se por conferir um tratamento discriminatório entre os dois grupos, sem que a diferenciação tome por parâmetro critério razoável ou proporcional.

b) agressão à garantia do contraditório e da ampla defesa com os meios e recursos a ela inerentes (CF, art. 5.º, LV) e, por conseguinte, ao devido processo legal (CF, art. 5.º, LIV):

O processo administrativo deve obedecer ao princípio do devido processo legal não só em sua acepção adjetiva (procedimental), como também em sua acepção substantiva (material). Se é por conta da acepção adjetiva que a lei deve disciplinar o exercício do direito de defesa dos interessados, é por conta da acepção substantiva que a mesma lei está impedida de impor restrições desprovidas de razoabilidade e proporcionalidade ao exercício de tal garantia.

Assim, a exigência do depósito recursal (ou arrolamento de bens) também peca por limitar desproporcionalmente o exercício do direito à ampla defesa.

Registre-se que a Corte não alterou seu entendimento no sentido de que é possível a criação de processos administrativos em instância única.

c) agressão à reserva de lei complementar para disciplinar as normas gerais em matéria tributária (CF, art. 146, III, b):

Partindo do entendimento de que as hipóteses de suspensão da exigibilidade do crédito tributário somente podem ser disciplinadas em lei complementar, há de se reconhecer a inconstitucionalidade da lei ordinária que estatui requisito não previsto na lei complementar que discipline tais hipóteses.

Em palavras menos congestionadas, como o art. 151, III, do CTN previu que as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo, suspendem a exigibilidade do crédito tributário, não seria legítimo a tais leis criarem condições adicionais autônomas para que a suspensão legal venha a ocorrer.

d) agressão à regra que assegura a todos, independentemente do pagamento de taxas, o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de poder (CF, XXXIV, a):

Por óbvio o depósito recursal não é uma taxa. Não obstante, o objetivo do legislador constituinte ao estabelecer a regra imunizante foi impedir que o direito de peticionar aos Poderes Públicos fosse obstado pela criação de quaisquer ônus.

Registre-se que, ao invocar a regra ora comentada, o STF adotou a tese de que os processos administrativos são manifestações do direito de petição.

Alguns autores, inclusive, afirmam que não existe “processo administrativo”, mas tão somente um procedimento de controle de legalidade por parte da Administração Pública em virtude de provocação de particular interessado (petição). Deixando de lado as discussões terminológicas, é importante registrar que o consagradamente denominado “processo administrativo” decorre do direito de petição, que não pode ser obstado por quaisquer restrições de ordem financeira ou econômica.

Em 2009, sepultando a matéria, o STF editou a Súmula Vinculante 21, cuja redação é a seguinte:

STF – Súmula Vinculante 21 – “É inconstitucional a exigência de depósito ou arrolamento prévios de dinheiro ou bens para admissibilidade de recurso administrativo”.

Registre-se que, no mesmo ano, o STJ também havia sumulado entendimento idêntico que, no entanto, reconhecia a ilegitimidade apenas do depósito recursal, conforme abaixo transcrito:

STJ – Súmula 373 – “É ilegítima a exigência de depósito prévio para admissibilidade de recurso administrativo”.

A Lei 12.016/2009 disciplina a ação constitucional do mandado de segurança. Em seu art. 7.º, III, determina que, ao despachar a inicial, o juiz ordenará que se suspenda o ato que deu motivo ao pedido, quando houver fundamento relevante e do ato impugnado puder resultar a ineficácia da medida, caso seja finalmente deferida, sendo facultado exigir do impetrante caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica.

Trata-se de medida cautelar com a qual o juiz busca assegurar o resultado prático do processo, a ser deferida quando presentes dois requisitos essenciais: o periculum in mora, ou perigo da demora (possibilidade de o tempo prejudicar a eficácia da medida, se ao final concedida), e o fumus boni juris, ou “fumaça” do bom direito (relevância do fundamento).

Em direito tributário, é comum o sujeito passivo impetrar mandado de segurança para suspender a possibilidade de que o Fisco promova atos de cobrança decorrentes do não pagamento de tributo. Ao ajuizar a ação, o impetrante (contribuinte ou responsável) corriqueiramente alega que a demora no provimento jurisdicional final lhe traria prejuízos irreparáveis, como a negativa de certidões, com a consequente impossibilidade de participar de procedimentos licitatórios, a inscrição em cadastros de inadimplentes, a negativa de acesso a crédito oficial, entre outros. Tenta assim, comprovar o “perigo da demora”. Quanto à relevância dos argumentos, o impetrante desenvolve raciocínio jurídico tendente a demonstrar que há algum tipo de inconstitucionalidade, ilegalidade ou irregularidade na cobrança que tenta evitar. Se o juiz vislumbra a presença dos requisitos legais, deve conceder a liminar, pois se trata de direito do impetrante.

É relevante ressaltar que não é necessário que exista crédito para que a ação seja ajuizada. Aliás, não é necessário nem que tenha ocorrido fato gerador, pois a Constituição Federal de 1988 proíbe que se exclua da apreciação do Poder Judiciário não só a lesão, mas também a ameaça de lesão a direito.

Por isso se, a título de exemplo, foi publicada uma lei inconstitucional aumentando o ISS incidente sobre a prestação de serviços de assessoria contábil, o profissional desta área pode se socorrer do Judiciário antes de qualquer prestação de serviço, pois seu patrimônio já se encontra sob ameaça desde a publicação da lei. Só não é possível o ajuizamento da ação a quem não esteja sob o alcance das novas disposições legais, pois, conforme sumulado pelo STF, não cabe mandado de segurança contra lei em tese (Súmula 266), sendo necessário ao impetrante comprovar que a lei pode vir a violar seus direitos.

Conforme já ressaltado, ao conceder a liminar, não pode o juiz expedir ordem impedindo que a autoridade fiscal promova o lançamento, sob pena de inverter o perigo da demora. O raciocínio é simples. A liminar não é uma decisão final, apenas suspendendo um ato com base numa análise rápida e superficial dos argumentos do impetrante, podendo ser concedida, inclusive, antes de se notificar a autoridade impetrada para prestar informações. É possível que o juiz conceda a liminar, mas, ao final do processo, denegue a segurança. Em matéria tributária, com a denegação da segurança, o crédito recupera a sua exigibilidade. Se a liminar houvesse impedido a autoridade fiscal de lançar, poderia ocorrer de se esvair o prazo decadencial de forma a, mesmo com a decisão final favorável, restar definitivamente obstado o lançamento. É nesse sentido que se afirma que uma liminar que impedisse o lançamento inverteria o perigo da demora, pois o tempo passaria a fluir em prejuízo da autoridade impetrada.

Por tudo, a concessão da liminar apenas proíbe a promoção de atos executórios, impedindo a exigibilidade do crédito. Dessa forma, ao se deparar com um caso em que o sujeito passivo fez um pagamento a menor protegido por liminar em mandado de segurança, a autoridade fiscal deve proceder ao lançamento da diferença. Todavia, em vez de encerrar o auto de infração concedendo prazo para que o sujeito passivo pague ou impugne o objeto da autuação, deve consignar a expressão “suspenso por medida judicial”, ou outra equivalente.

Por fim, é relevante anotar que as causas de suspensão da exigibilidade do crédito tributário são individualmente eficazes, não sendo necessária qualquer combinação para se obter o efeito suspensivo. A afirmativa transita no terreno do óbvio, mas alguns juízes ainda teimam em conceder liminares “sob a condição de que o impetrante deposite o montante integral exigido pelo Fisco”. Ora, o depósito é direito subjetivo do sujeito passivo! Se este quisesse suspender o crédito pelo depósito, não precisaria de qualquer provimento judicial. Em casos assim, entende-se que o juiz negou a liminar requerida. Nesse sentido, bastante esclarecedoras são as seguintes palavras do Superior Tribunal de Justiça:

“Tributário. Suspensão da exigibilidade do crédito tributário. Distinção entre medida liminar e depósito do tributo controvertido. A medida liminar em mandado de segurança suspende a exigibilidade do crédito tributário, independentemente do depósito do tributo controvertido; se o juiz condiciona a concessão da medida liminar à realização do depósito, está, na verdade, indeferindo a medida liminar. Recurso ordinário provido em parte” (STJ, 2.ª T., RMS 3.881/SP, Rel. Min. Ari Pargendler, j. 01.09.1997, DJ 22.09.1997, p. 46.395).

É verdade que a atual Lei do Mandado de Segurança (Lei 12.016/2009) reacendeu as controvérsias em torno do tema ao prever expressamente, no seu art. 7.º, III, a possibilidade de o juiz exigir do impetrante “caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica”. Trata-se de clara medida de contracautela que visa a assegurar que o ente público não venha a ser prejudicado por eventuais liminares que, na prática, se mostrem irreversíveis. No entanto, em se tratando de matéria tributária, tendo em vista o CTN arrolar a liminar em mandado de segurança e o depósito do montante integral como hipóteses autônomas de suspensão da exigibilidade do crédito tributário, há de se entender que o raciocínio acima esposado, no sentido da inviabilidade de se condicionar a concessão de liminar ao depósito, continua inteiramente aplicável.

Até o advento da Lei Complementar 104/2001, o CTN não continha disposição expressa reconhecendo efeito suspensivo sobre o crédito tributário das liminares e tutelas antecipadas concedidas em ações judiciais diversas do mandado de segurança.

Ocorre que, em muitas situações, não é possível ao sujeito passivo proteger seu direito via mandado de segurança, seja pela ausência dos pressupostos constitucionais da ação (liquidez e certeza do direito), seja pela perda do prazo decadencial de 120 dias para a impetração. Nesse caso, o contribuinte precisava recorrer a outras espécies de ação judicial, mas a jurisprudência lhe impedia o acesso às liminares e tutelas antecipadas.

Atualmente, a situação está legalmente resolvida, com a previsão expressa dos aludidos provimentos judiciais como forma de suspensão do crédito.

Com as devidas adaptações, os comentários acima expendidos acerca da liminar em mandado de segurança são também aqui aplicáveis, restando fazer um brevíssimo comentário sobre as diferenças entre medida cautelar e tutela antecipada, desde já ressaltando que, na prática, as medidas se assemelham, havendo inclusive controvérsia jurisprudencial sob o cabimento de uma ou outra em casos específicos.

De maneira simplificada, a medida cautelar (como a liminar em mandado de segurança) visa a assegurar a eficácia do provimento judicial final, garantindo, assim, o resultado útil do processo. Já a tutela antecipada, como a própria denominação deixa entrever, visa a satisfazer desde logo o direito afirmado, antecipando o gozo de algo que só seria concedido no momento da sentença, apenas com a ressalva de que o julgamento é provisório e não definitivo.

Para a concessão de tutela antecipada é necessária não apenas a aparência de bom direito, mas a sua verossimilhança (demonstrada por prova inequívoca), conciliada, alternativamente, com o fundado receio de dano irreparável ou de difícil reparação ou com a caracterização do abuso de direito de defesa ou do manifesto propósito protelatório do réu (CPC, art. 273, I e II).

Uma situação pode ser provável em diversos graus. A verossimilhança de um direito é o grau de probabilidade que mais se aproxima da certeza absoluta, enquanto a aparência de bom direito é bem mais tênue, trazendo um menor grau de probabilidade.

A tutela antecipada também pode ser concedida quando um ou mais dos pedidos cumulados, ou parcela deles, mostrar-se incontroverso (CPC, art. 273, § 6.º). Neste caso, o deferimento da medida independe da análise dos requisitos exigidos nas demais hipóteses, dispensando-se até mesmo prova inequívoca da verossimilhança do direito alegado.

No mais, aos que se preparam para provas de direito tributário, o importante é conhecer da aptidão de ambos os institutos para suspenderem a exigibilidade do crédito tributário e das peculiaridades tributárias dos mesmos, conforme explanado no item anterior.

A moratória é a primeira das hipóteses de suspensão da exigibilidade do crédito tributário diretamente disciplinadas pelo CTN.

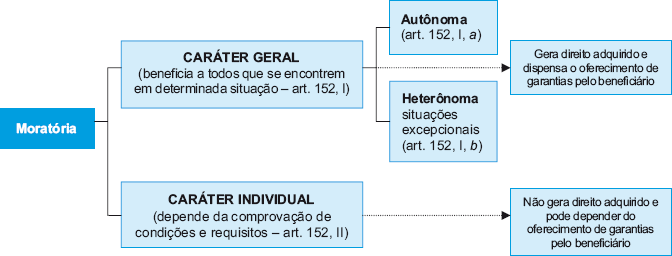

O benefício implica a dilação de prazo para pagamento do tributo, podendo ser concedido direta e genericamente por lei (caráter geral – CTN, art. 152, I) ou por ato administrativo declaratório do cumprimento dos requisitos previstos em lei (caráter individual – CTN art. 152, II).

Na moratória concedida em caráter geral, a lei objetivamente dilata o prazo para o pagamento do tributo, beneficiando a generalidade dos sujeitos passivos, sem necessidade da comprovação por parte destes de alguma característica pessoal especial.

Como exemplo, imagine-se o caso de a União, em face dos efeitos de uma crise econômica, editar lei dilatando por um mês os prazos para pagamento da Contribuição para Financiamento da Seguridade Social – Cofins, beneficiando todos os sujeitos passivos do tributo.

Já na moratória concedida em caráter individual, a lei restringe a abrangência do benefício às pessoas que preencham determinados requisitos, de forma que o gozo dependerá de requerimento formulado à Administração Tributária no qual se comprove o cumprimento dos pressupostos legais. É nesta hipótese que o reconhecimento do benefício se dará mediante ato administrativo declaratório (despacho administrativo, na terminologia adotada pelo CTN).

Como exemplo, suponha-se que a União tome conhecimento de que excepcionais temperaturas elevadas na Serra Gaúcha fizeram com que parte das videiras brotasse no inverno, sendo posteriormente dizimadas por uma friagem de primavera, gerando elevados prejuízos aos produtores de vinho. Como ajuda oficial em favor dos prejudicados, a União edita lei concedendo aos produtores de vinho cujas culturas estejam localizadas na Serra Gaúcha a dilação por seis meses do prazo para o pagamento das obrigações tributárias federais. A hipotética lei certamente definiria os documentos hábeis para comprovar o domicílio e atividade dos beneficiários, que, de posse de tais comprovantes, deveriam formular requerimento à autoridade administrativa, pleiteando o reconhecimento do favor fiscal.

Na situação proposta, a providência federal teria fundamento tanto na autorização genérica do art. 152, II, do CTN, quanto na regra mais específica do seu parágrafo único. De qualquer forma, é importante perceber que, mesmo na moratória individual, a concessão decorre da lei, possuindo o despacho administrativo exarado pela Administração Tributária caráter declaratório de direito preexistente.

Segundo o art. 152 do Código, a moratória pode ser concedida em caráter geral tanto pela pessoa jurídica de direito público competente para instituir o tributo a que se refira, quanto pela União, quanto a tributos de competência dos Estados, do Distrito Federal ou dos Municípios, quando simultaneamente concedida quanto aos tributos de competência federal e às obrigações de direito privado.

No primeiro caso, tem-se a moratória autônoma, em que o ente competente para a instituição do tributo dilata-lhe legalmente o prazo.

No segundo caso, tem-se a moratória heterônoma, em que a União concede moratória de tributo de competência alheia. Sobre esta hipótese, pairam severas suspeitas de inconstitucionalidade, conforme se passa a explicar.

Quando da análise da proibição de que a União institua isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios (CF, art. 151, III) afirmou-se que a vedação é importante garantia protetora do pacto federativo, pois impede que a União, por ato próprio, interfira na arrecadação dos entes menores, pondo-lhes em risco a autonomia. Alegou-se também que as exceções existentes só eram admitidas porque constantes no próprio texto constitucional (arts. 155, § 2.º, XII, e, e 156, § 3.º, II – estando a primeira hipótese aparentemente revogada de forma tácita pela EC 42/2003 – ver comentários no item 2.10.3). Ora, a dilatação de prazo para pagamento de tributo da competência estadual ou municipal, por ato da União, também parece pôr em risco a autonomia dos entes menores, em detrimento do pacto federativo. O raciocínio poderia levar ao entendimento de que a autorização contida no art. 152, I, b, do CTN seria inconstitucional.

Entretanto, apesar de não constar expressamente do Código, é da essência da moratória a concessão em virtude de excepcionais situações naturais, econômicas ou sociais, que dificultem o normal adimplemento das obrigações tributárias (os exemplos anteriormente citados caminham nesta direção). Na situação específica da moratória heterônoma, o CTN exige que a dilação de prazo relativa aos tributos estaduais e municipais seja acompanhada de medidas idênticas para os tributos federais e até para as obrigações de direito privado (contratos, inclusive entre particulares).

Há de se perguntar: o que poderia levar a União a editar lei tomando providência tão drástica, de efeitos tão severos sobre a economia nacional? Certamente, a resposta passa por uma situação bastante grave, o que leva ao entendimento de que, apesar de não prevista de maneira expressa pelo CTN, a necessidade da excepcional situação natural, econômica ou social, como fundamento de fato para a edição de lei concessiva de moratória está escrita em suas entrelinhas.

Assim, situações extremas podem exigir providências severas, legitimando-as. Fazendo-se uma analogia, a previsão expressa da possibilidade concessão de moratória em caráter individual (só para algumas pessoas) não é, em si mesma, agressiva à isonomia, mas seu uso pode vir a ser (se não fundamentada em parâmetros razoáveis). Da mesma forma, a possibilidade de a União conceder moratória heterônoma não é inconstitucional em si mesma, mas seu uso pode vir a ser (se, por exemplo, configurar providência de natureza política agressiva à autonomia estadual ou municipal).

Nessa linha, o uso legítimo da autorização é bastante difícil, não havendo notícia de que a União o tenha feito ou ventilado fazê-lo. Não há, portanto, jurisprudência sobre a matéria, devendo-se presumir, em provas de concurso público, a constitucionalidade do dispositivo.

De qualquer forma, nos termos expressamente previstos pelo CTN, os casos de concessão de moratória podem ser assim resumidos:

O art. 153 do Código prevê os requisitos que podem ser estipulados na lei que conceder moratória em caráter geral ou autorizar a sua concessão em caráter individual. Entre os requisitos, deverão ser previstos, se for o caso, o número de prestações e seus vencimentos, dentro do prazo de duração do favor, podendo atribuir a fixação de uns e de outros à autoridade administrativa, para cada caso de concessão em caráter individual (inciso III, alínea b).

Durante muito tempo, a previsão foi entendida como fundamento legal para a existência, no ordenamento jurídico-tributário, do instituto do parcelamento. Era comum na doutrina a lição de que o parcelamento seria, na realidade, uma dilação de prazo, com autorização para adimplemento em prestações, ou, simplesmente, uma “moratória parcelada”.

Ocorre que a Lei Complementar 104/2001 incluiu expressamente o parcelamento como uma das causas de suspensão da exigibilidade do crédito tributário. Alguns autores entendem que a inclusão apenas ratifica o entendimento de que o parcelamento seria apenas uma espécie de moratória. O raciocínio, contudo, agride a uma regra fundamental da ciência da interpretação jurídica, conforme se passa a demonstrar.

É princípio basilar de hermenêutica jurídica que a lei não contém palavras inúteis ou desnecessárias. A redundância é contrária à técnica legislativa e não pode ser presumida. Na esteira do princípio, não se pode presumir que a Lei Complementar 104/2001 incluiu no Código Tributário Nacional o que dele já fazia parte.

Ora, o art. 151 do CTN traz as exaustivas hipóteses de suspensão da exigibilidade do crédito tributário. Em seu inciso I, aparece a moratória. A lei complementar incluiu na lista o inciso VI, prevendo o parcelamento, mas sem revogar o dispositivo que prevê a “moratória parcelada” (art. 153, III, b), que continua válido, vigente e juridicamente eficaz.

Resolvida a questão relativa à convivência de parcelamento e moratória como causas independentes de suspensão do crédito tributário, faz-se necessário diferenciar o parcelamento da moratória com adimplemento em parcelas.

Novamente, não há dispositivo do Código esclarecendo expressamente a diferenciação. Na única regra que correlaciona os institutos, o CTN apenas prevê a aplicação subsidiária ao parcelamento das regras previstas para a moratória (art. 155-A, § 2.º), o que reforça a autonomia dos institutos, mas aproxima seus respectivos regimes jurídicos.

Não obstante a inexistência de regra expressa, a prática tem demonstrado que a diferença fundamental reside nos pressupostos de fato que ensejam o manejo dos institutos. Conforme se asseverou anteriormente, a moratória é medida excepcional, que somente deve ter lugar em casos de situações naturais, econômicas ou sociais que dificultem o normal adimplemento das obrigações tributárias. Já o parcelamento é corriqueira medida de política fiscal, que visa a recuperar créditos e a permitir que contribuintes inadimplentes voltem à situação de regularidade, podendo gozar dos benefícios decorrentes de tal status.

Há de se ressaltar, contudo, que a diferenciação entre institutos jurídicos só tem importância prática se resultar na submissão dos mesmos a regimes jurídicos diferenciados. Vale dizer: não haveria utilidade na diferenciação entre a “moratória parcelada” e o parcelamento se as mesmas regras fossem aplicadas para os dois institutos.

As leis concessivas de moratória, reconhecendo que a dificuldade dos sujeitos passivos para adimplir suas obrigações tributárias decorre de eventos externos (caso fortuito ou força maior), têm permitido que o futuro pagamento seja feito livre de qualquer penalidade pecuniária e até mesmo de juros. Já no parcelamento, o próprio Código Tributário Nacional indica que, salvo disposição de lei em contrário, o parcelamento do crédito não exclui a incidência de juros e multas. Claro que a regra é meramente dispositiva, podendo a lei concessiva dispor de maneira diferente. Na prática, contudo, parcela-se todo o crédito (com juros e multas) e o pagamento das prestações é acrescido dos juros legais.

Segundo o art. 154 do CTN, salvo disposição de lei em contrário, a moratória somente abrange os créditos definitivamente constituídos à data da lei ou do despacho que a conceder, ou cujo lançamento já tenha sido iniciado àquela data por ato regularmente notificado ao sujeito passivo.

Adota-se como regra a extensão do benefício somente para créditos lançados ou em fase de lançamento, o que é razoável, pois a moratória é causa de suspensão do crédito, e não havendo lançamento não há crédito. Entretanto, é expressamente prevista a possibilidade de disposição legal em contrário, o que pode ser justificável e absolutamente necessário na prática. A título de exemplo, se uma praga agrícola atacou determinada região e o Estado quer dar fôlego para os produtores rurais a fim de que estes se recuperem, pode conceder moratória mesmo dos tributos que ainda não foram lançados. Relembre-se que, nesse caso, não se impede que a autoridade fiscal promova o lançamento, mas tão somente que exija o pagamento, mediante a promoção de atos de cobrança. Faz-se a constituição do crédito de maneira a prevenir a configuração da decadência.

O parágrafo único do referido artigo, fundado na ideia de que a moratória deve beneficiar os sujeitos passivos que estão passando por dificuldades em virtude de imprevisíveis eventos externos, estabelece que o favor não aproveita aos casos de dolo, fraude ou simulação do sujeito passivo ou do terceiro em benefício daquele.

A análise do art. 155 do CTN é fundamental, uma vez que, apesar de sua redação abranger expressamente apenas os casos de moratória concedida em caráter individual, tem aplicação aos outros benefícios fiscais que possam ser individualmente concedidos, em virtude das regras de extensão previstas nos arts. 172, parágrafo único (remissão), 179, § 2.º (isenção), 182, parágrafo único (anistia) – todos do CTN –, e da expressa aplicação subsidiária prevista no art. 155-A (parcelamento), também do CTN.

Estatui o dispositivo:

“Art. 155. A concessão da moratória em caráter individual não gera direito adquirido e será revogada de ofício, sempre que se apure que o beneficiado não satisfazia ou deixou de satisfazer as condições ou não cumpria ou deixou de cumprir os requisitos para a concessão do favor, cobrando-se o crédito acrescido de juros de mora:

I – com imposição da penalidade cabível, nos casos de dolo ou simulação do beneficiado, ou de terceiro em benefício daquele;

II – sem imposição de penalidade, nos demais casos.

Parágrafo único. No caso do inciso I deste artigo, o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito; no caso do inciso II deste artigo, a revogação só pode ocorrer antes de prescrito o referido direito”.

Conforme já analisado, a moratória concedida em caráter individual depende de que o interessado demonstre, em requerimento formulado à autoridade administrativa competente, o cumprimento de certas condições e requisitos indispensáveis ao gozo do benefício. Com base nas informações e comprovação documental fornecidas à autoridade fiscal, esta profere “despacho” reconhecendo ou não o direito à moratória.

Condições e requisitos são os pressupostos objetivos e subjetivos necessários para o reconhecimento do benefício.

Em seu livro Direito tributário, João Marcelo Rocha afirma que “requisito significa mera característica exigida pela lei que rege algum incentivo, como ser ex-combatente, ser aposentado, etc. Condição significa aquela tarefa onerosa que a lei impõe sobre o contribuinte como contraprestação, pelo benefício concedido (...). Exemplos: construir uma creche para os filhos dos funcionários da empresa, instalar uma fábrica em lugar longínquo etc.”.

O importante é perceber que algumas dessas condições e requisitos são instantâneos, referindo-se a situações contemporâneas ao reconhecimento do benefício (produzir vinho na Serra Gaúcha, por exemplo). Outros são continuados, devendo ter sua permanência verificada enquanto o benefício estiver gerando efeitos (pagar pontualmente as prestações da “moratória parcelada”, por exemplo).

Assim, se o beneficiário da moratória não satisfazia as condições e requisitos instantâneos ou continuados ou deixou de satisfazer os continuados, o benefício deve ser extinto.

Neste ponto há de se destacar que o Código cometeu um imperdoável pecado ao falar que a moratória concedida em caráter individual seria “revogada” nos casos citados.

O reconhecimento de moratória concedida por lei é ato administrativo vinculado e, como tal, irrevogável.

Conforme é cediço em direito administrativo, a revogação decorre de motivos de conveniência e oportunidade. Como para a prática do ato vinculado não há análise desses aspectos, também não pode haver revogação por conta dos mesmos. Em termos práticos, se o sujeito passivo comprovou o cumprimento das condições e requisitos para o gozo do benefício, tem direito a obtê-lo, não sendo possível o indeferimento ou a revogação.

Se o sujeito passivo não cumpria as condições e requisitos instantâneos ou continuados para o favor fiscal, a concessão do mesmo foi ilegal. A consequência da ilegalidade é a anulação, jamais a revogação.

Quando o beneficiário deixa de cumprir as condições e requisitos continuados, o ato concessório, apesar de legal (a legalidade é vista na data da prática do ato) deve ser cassado, jamais revogado.

Assim, para explicar o fenômeno ora analisado, o CTN deveria ter se referido aos institutos da cassação e da anulação. De maneira contrária à técnica, referiu-se à revogação. A expressão deve ser considerada correta, caso figure em provas de concurso público, mas o candidato deve ter em mente de que se trata, na realidade, de anulação ou cassação, dadas as diferenças práticas entre os institutos, principalmente quanto aos efeitos no tempo.

São diferentes as consequências da “revogação”, de acordo com a presença ou ausência de dolo por parte do beneficiário.

A título de exemplo, imagine-se que, em certo exercício financeiro, determinada lei previu a concessão de moratória dos tributos federais para os produtores que possuam imóveis ou conjunto de imóveis rurais inteiramente localizados no polígono das secas e cujas áreas, ou somatório de áreas, não ultrapassem 100 hectares.

O contribuinte “A”, proprietário de um imóvel rural localizado em Itabuna-BA – Município não localizado no polígono das secas (lista disponível no Manual da Declaração do ITR) – escuta, pelo rádio, uma notícia segundo a qual o “governo aumentou o prazo para que os pequenos produtores rurais do Nordeste quitem seus débitos”. No transcorrer da reportagem, o jornal detalha as informações relativas à área dos imóveis beneficiados e ao procedimento a ser adotado pelos interessados, ressaltando a necessidade de apresentação de certidão do Cartório de Registro de Imóveis comprovando a localização do imóvel.

“A”, pensando ser beneficiário do favor fiscal, providencia uma certidão, em que se lê claramente que seu imóvel está localizado em Itabuna – BA e protocoliza o pedido de reconhecimento. Suponha-se que uma desatenta autoridade fiscal, verificando que se trata de um pedido de um contribuinte do interior da Bahia, não se dá ao trabalho de verificar se tal Município faz ou não parte do polígono das secas, presumindo que sim. O benefício é concedido ilegalmente. Percebido o erro, o ato concessório deve ser “revogado”, mas o contribuinte não será punido, em virtude da ausência de dolo. Além disso, a “revogação” somente pode ocorrer antes de prescrito o direito da Fazenda Pública (como será analisado adiante, o prazo de prescrição é de cinco anos contados da definitividade do lançamento).

Suponha-se que o contribuinte “B”, também proprietário de um imóvel rural localizado em Itabuna-BA, sabendo que não foi beneficiado pela lei, falsifique uma certidão do cartório, para que nela passe a constar a informação de que seu imóvel está localizado em Jequié-BA, Município localizado no polígono das secas. A autoridade fiscal analisa e defere o requerimento. Percebida a fraude, o benefício também será “revogado”, mas o contribuinte será punido, e o tempo decorrente entre a concessão e a “revogação” da moratória não será levado em consideração para o efeito de prescrição.

Conforme se pode extrair do art. 155 acima transcrito, nos dois casos, o contribuinte deve pagar o tributo acrescido dos juros de mora. Somente há diferença no tocante à aplicabilidade de multa e à contagem do prazo prescricional.

Por último, como a “revogação” repercute no patrimônio jurídico do particular, deve ser precedida de procedimento administrativo em que se assegure ampla defesa e contraditório (STJ – AgRg no AI 431.059). Apesar de a citada decisão do STJ tratar de um caso de “revogação” de anistia, é aplicável, também, aos demais casos sujeitos à disciplina normativa do art. 155 do CTN (moratória, parcelamento, remissão e isenção).

A diferenciação entre o parcelamento e a moratória com permissão de adimplemento em prestações já foi objeto de análise no item anterior.

Aqui, é necessário relembrar que o parcelamento consiste numa medida de política fiscal com a qual o Estado procura recuperar créditos e criar condições práticas para que os contribuintes que se colocaram numa situação de inadimplência tenham a possibilidade de voltar para a regularidade, usufruindo os benefícios daí decorrentes.

Segundo o art. 155-A do Código, o parcelamento será concedido na forma e condição estabelecidas em lei específica.

A lei específica reclamada pelo dispositivo é lei do membro da Federação com competência para a instituição do tributo. Assim, cada ente político possui autonomia para editar suas leis autorizatórias de parcelamento de crédito tributário, devendo respeitar as normas gerais constantes do Código Tributário Nacional.

No § 1.º do mesmo art. 155-A, estipulou-se que, salvo disposição de lei em contrário, o parcelamento do crédito tributário não exclui a incidência de juros e multas.

A regra tem a utilidade de incorporar ao Código Tributário Nacional a solução que o Superior Tribunal de Justiça dava à controvérsia relativa à possibilidade de o sujeito passivo confessar a prática de ilícito fiscal, parcelar o crédito tributário correspondente e gozar do benefício da denúncia espontânea, livrando-se da respectiva multa. Conforme já foi detalhadamente analisado, o STJ entende que só se aplicam os benefícios da denúncia espontânea quando há o pagamento, não se equiparando a tal o parcelamento. Agora, com o § 1.º do art. 155-A do Código, existe fundamento expresso para o entendimento.

Após a edição da Lei Complementar 118/2005, foram incluídos dois novos parágrafos no art. 155-A, disciplinando o parcelamento relativo aos créditos tributários do devedor em recuperação judicial. Como a obtenção dos benefícios decorrentes da sistemática depende da apresentação da prova de quitação de todos os tributos (CTN, art. 191-A), entendeu por bem o legislador facilitar o cumprimento do requisito, uma vez que, restando impossível a uma empresa quitar todas as suas obrigações, a decisão sobre quais pagamentos suspender inicialmente recai sobre os tributos. Assim, quando é necessária a recuperação judicial, o passivo tributário normalmente já atingiu um montante que impossibilitaria a quitação.

Previu-se, inicialmente, que lei específica disporá sobre as condições de parcelamento dos créditos tributários do devedor em recuperação judicial. Trata-se de uma lei que é específica em relação a outra lei também específica. Assim, haverá em cada ente federado a edição de duas leis específicas sobre parcelamento. A primeira é a que trata genericamente do parcelamento de créditos tributários no âmbito da respectiva esfera (denominada de lei geral de parcelamento pelo § 4.º). A segunda é a lei que tratará especificamente do parcelamento dos débitos da empresa em recuperação judicial.

Caso o ente político não edite a segunda lei específica, surgirá para o devedor o direito de utilizar a lei geral de parcelamento do ente, não podendo, neste caso, ser o prazo de parcelamento inferior ao concedido pela lei federal específica.

A título de exemplo, suponha-se que a lei geral de parcelamento da União estipule um prazo máximo (para quitação) de 60 meses, que a lei específica federal para parcelamento dos débitos do devedor em recuperação judicial estipule um prazo máximo de 84 meses, e que a lei geral do Estado de Pernambuco estipule um prazo máximo de 72 meses para o parcelamento dos respectivos créditos.

Pernambuco tem autonomia para editar lei disciplinando, no seu âmbito, as regras para parcelamento dos débitos dos devedores em recuperação judicial. A lógica indica que o faça estipulando condições mais facilitadas que aquelas previstas em sua lei geral. Caso Pernambuco não edite a segunda lei, o devedor beneficiário da sistemática possuirá o direito de parcelar seus débitos usando a lei geral do Estado, mas, como o prazo máximo previsto nesta lei (72 meses) é inferior ao previsto na lei federal específica (84 meses), é direito do devedor utilizar o prazo previsto nesta última norma. Não se trata de aplicação integral da lei federal. O parcelamento seguirá as regras constantes da lei geral de parcelamento do Estado de Pernambuco. Apenas o prazo a ser utilizado será o da lei federal específica (por ser maior).

Por fim, é importante registrar que a Lei 12.382/2011 acresceu parágrafos ao art. 83 da Lei n. 9.430/1996, estabelecendo que a concessão de parcelamento impede o encaminhamento ao Ministério Público de representação fiscal para fins penais relativas aos crimes contra a ordem tributária definidos nos arts. 1.º e 2.º da Lei 8.137/ 1990. A proibição somente cessa se houver exclusão da pessoa física ou jurídica do parcelamento, ficando suspensa a pretensão punitiva e a prescrição criminal enquanto vigente o favor, desde que o pedido de parcelamento tenha sido formalizado antes do recebimento da denúncia criminal. Para um melhor entendimento da matéria, recomenda-se a leitura do item 12.2.2.2.2, do Capítulo 12 desta obra.