EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

Sumário: 9.1 Considerações iniciais: 9.1.1 Pagamento; 9.1.2 Compensação; 9.1.3 Transação; 9.1.4 Remissão; 9.1.5 Decadência; 9.1.6 Prescrição; 9.1.7 Conversão do depósito em renda; 9.1.8 Pagamento antecipado e a homologação do lançamento; 9.1.9 Consignação em pagamento julgada pela procedência; 9.1.10 Decisão administrativa irreformável; 9.1.11 Decisão judicial passada em julgado; 9.1.12 Dação em pagamento em bens imóveis.

As causas de extinção do crédito tributário estão previstas no art. 156 do CTN, cuja redação é a seguinte:

“Art. 156. Extinguem o crédito tributário:

I – o pagamento;

II – a compensação;

III – a transação;

IV – remissão;

V – a prescrição e a decadência;

VI – a conversão de depósito em renda;

VII – o pagamento antecipado e a homologação do lançamento nos termos do disposto no art. 150 e seus §§ 1.º e 4.º;

VIII – a consignação em pagamento, nos termos do disposto no § 2.º do art. 164;

IX – a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

X – a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149”.

É acirrada a discussão doutrinária sobre a configuração da lista acima transcrita como exaustiva ou apenas exemplificativa. Na mesma linha que foi adotada quando da análise das hipóteses de suspensão da exigibilidade do crédito, pode-se afirmar que o art. 141 do CTN aponta no sentido da taxatividade da lista, uma vez que afirma expressamente que “o crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei”. Observa-se que não se fala que a extinção ocorrerá nos casos previstos em lei – o que permitiria a estipulação legal de outras hipóteses de extinção; assevera-se que os casos são os previstos nesta Lei, ou seja, no CTN, a lei de normas gerais sobre matéria tributária. Perceba-se que, no dispositivo, a palavra “Lei” aparece grafada com a inicial maiúscula, o que, como mandam as regras de gramática, só é cabível no início de uma frase ou – o que é o caso – quando o redator se refere a uma determinada lei. No caso, a Lei referida é o próprio CTN e não qualquer lei editada pelo ente federado.

O problema prático é que o direito tributário, por ser eminentemente obrigacional, extrai muitos de seus conceitos do direito das obrigações (direito civil). Boa parte das hipóteses de extinção do crédito são, ao mesmo tempo, hipóteses de extinção das obrigações, o que leva algumas pessoas a quererem importar para o ramo tributário hipóteses que o direito civil prevê como aptas a extinguir obrigações, sem que haja previsão pelo CTN da possibilidade de extinção do crédito tributário por intermédio do mesmo instituto. Os casos mais relevantes são os da confusão e da novação.

Confusão é a forma de extinção das obrigações que se verifica quando se confundem na mesma pessoa as qualidades de credor e devedor (Código Civil, art. 381).

Suponha-se que “A” possui uma promissória não paga por “B”. Imagine-se também que “A” vem a falecer e que “B” é seu sucessor universal, na qualidade de único herdeiro. Na situação proposta, “B” recebe, entre os demais bens integrantes da herança, uma promissória em que ele próprio consta como devedor. Reuniram-se (confundiram-se) na mesma pessoa (“B”) as qualidades de devedor e credor. A obrigação está extinta.

O Código Tributário Nacional, conforme ressaltado, não prevê a confusão como forma de extinção das obrigações. No mundo prático, todavia, já surgiram casos concretos em que não restou ao Poder Judiciário outra opção senão declarar extintos créditos tributários em virtude de confusão.

Um interessante exemplo desta situação ocorreu quando o Município de Belo Horizonte praticou desapropriação indireta – um verdadeiro esbulho possessório – imitindo-se na posse de imóvel particular. O anterior sujeito passivo estava em tal condição tão somente por ser possuidor do imóvel. Com o esbulho praticado pelo Município, este passou a ser o possuidor e, portanto, o sujeito passivo. Ocorre que o mesmo Município é o sujeito ativo do IPTU. Confundiram-se, na mesma pessoa, credor e devedor. O STJ declarou extinto, por confusão, o crédito tributário. Pela peculiaridade da decisão, transcreve-se a respectiva ementa:

“Tributário. Imposto Predial e Territorial Urbano. Esbulho possessório praticado pelo próprio município que exige o tributo. Os litígios possessórios entre particulares não afetam a obrigação de pagar o Imposto Predial e Territorial Urbano, resolvendo-se entre eles a indenização acaso devida a esse título; já quem, sendo contribuinte na só condição de possuidor, é esbulhado da posse pelo próprio Município, não está obrigado a recolher o tributo até nela ser reintegrado por sentença judicial, à míngua do fato gerador previsto no art. 32 do Código Tributário Nacional, confundindo-se nesse caso o sujeito ativo e o sujeito passivo do imposto. Agravo Regimental improvido” (2.ª T, AgRg. 117.895/MG, Rel. Ministro Ari Pargendler, v.u., 10.10.1996, DJU 29.10.1996, p. 41.639).

Bastante esclarecedor o seguinte fragmento do voto-condutor do julgamento, da lavra do Ministro Relator Ari Pargendler:

“Na espécie, todavia, o esbulho foi praticado pelo próprio Município de Belo Horizonte, sujeito ativo do tributo, que, imitindo-se na posse, confundiu-se com o sujeito passivo – não se compreendendo que o esbulhado deva recolher imposto indevido, para depois reavê-lo em ação própria sob a forma de indenização, sendo flagrante o fato inibidor da obrigação tributária, vale dizer, a posse pelo próprio Poder Público”.

Em provas objetivas de concurso público, têm-se adotado posicionamentos mais rígidos, sendo consideradas corretas as questões em que se afirma que a confusão não é apta a extinguir créditos tributários. A decisão do STJ deve nortear apenas a resolução de questões em que se suponha situação semelhante à retratada no acórdão ou quando se discorra genericamente sobre ser ou não taxativo o rol das hipóteses de extinção do crédito.

Quanto à novação, o Código Civil prevê sua ocorrência, dentre outras hipóteses, quando o devedor contrai com o credor nova dívida para extinguir e substituir a anterior (CC, art. 360, I). Trata-se de novação objetiva, em que a nova obrigação mantém os mesmos sujeitos passivos e ativos, mudando-se apenas o objeto. Assim, se o devedor de prestação em dinheiro não possui condições de adimpli-la, seria possível a extinção da obrigação e a substituição por outra em que este se comprometesse a prestar determinados serviços ao credor.

Em direito tributário, não há previsão para providência semelhante. Contudo, existem autores que veem no parcelamento uma espécie de novação em que a obrigação tributária seria extinta e substituída por uma outra com adimplemento parcelado.

Apesar de a tese parecer sedutora, não será aqui adotada, em virtude de sua incompatibilidade com a disciplina específica do CTN. Primeiro, porque vê no parcelamento – forma de suspensão do crédito tributário – uma causa de extinção do crédito, mesmo que na forma de novação. Segundo, porque, conforme já explicitado, o Código afirma que o crédito só se extingue nas hipóteses nele previstas.

Há de se registrar, contudo, que o entendimento mais recente do Supremo Tribunal Federal é no sentido de que é possível à lei local estipular novas formas de extinção do crédito tributário (STF, Tribunal Pleno, ADI 2405-MC/RS, Rel. Min. Carlos Britto, j. 06.11.2002, DJ 17.02.2006, p. 54). O raciocínio, com a respectiva fundamentação e um precedente de banca de concurso público, estão explanados no item 1.3.1 desta obra.

Superada a discussão acerca da taxatividade das causas extintivas do crédito tributário, passa-se à análise detalhada de cada hipótese.

O pagamento é a causa mais natural de extinção das obrigações. Tratando-se de matéria tributária, o CTN estatui um conjunto de regras específicas que diferenciam, em alguns aspectos, o regime jurídico a que está sujeito o pagamento como forma de extinção do crédito tributário daquele aplicável ao pagamento como causa extintiva das obrigações em geral. É sobre este conjunto de aspectos distintivos que se passa a discorrer.

Segundo o art. 157 do Código, a imposição de penalidade não ilide o pagamento integral do crédito tributário. Ressalte-se que o legislador utilizou a palavra “ilide” (rebate, refuta) quando objetivava usar “elide” (suprime, elimina).

Por conta da regra, em direito tributário, a multa é sempre cumulativa, jamais substituindo o pagamento do respectivo tributo. Assim, se foi comprovada sonegação de tributos por parte de determinado contribuinte e a autoridade fiscal contra este lançou o tributo e uma multa de 150%, apesar de o valor desta superar o do tributo, ambos deverão ser pagos cumulativamente, não cabendo a alegação de que no valor pago a título de multa já se inclui o montante do tributo.

Registre-se que, após a edição da Lei Complementar 118/2005, na falência, a posição privilegiada do credor tributário com relação aos demais somente existe quanto a crédito tributário relativo a tributo, não se aplicando ao relativo a multas. Se houvesse caráter substitutivo da multa, nos casos de falência, parte dos créditos tributários relativos a tributos acabaria perdendo, por via transversa, o grau de preferência que o legislador quis lhe conferir.

O art. 158, I, do CTN prevê que o pagamento parcial de um crédito não importa presunção de pagamento das prestações em que se decomponha. No pagamento total (art. 158, II, do CTN) também não há a presunção em relação a outros créditos referentes ao mesmo ou a outros tributos. Os dispositivos tornam inaplicáveis em direito tributário a regra civilista, segundo a qual, quando o pagamento for em quotas periódicas, a quitação da última estabelece, até prova em contrário, a presunção de estarem solvidas as anteriores (Código Civil, art. 322).

Por conseguinte, a comprovação do pagamento da última quota do IPVA não gera a presunção do pagamento das parcelas anteriores. O pagamento do IPTU relativo ao exercício de 2006 não presume a quitação da taxa de lixo do mesmo exercício ou dos créditos de IPTU referentes aos exercícios anteriores.

A consequência prática da inaplicabilidade da tradicional presunção é o dever, por parte do contribuinte, de manutenção dos comprovantes de pagamento de todas as prestações ou quotas, relativos a todos os tributos, até que se verifique a prescrição dos créditos respectivos (CTN, art. 195, parágrafo único).

Na linha do completo afastamento das presunções, o Superior Tribunal de Justiça entende que “a expedição de certificado de registro e licenciamento de veículo, embora condicionada à quitação de tributos incidentes sobre a propriedade de veículo automotor, não é dotada de qualquer eficácia liberatória de obrigação fiscal”. Segundo o Tribunal, se a quitação do tributo se faz mediante documento específico de arrecadação, não se presta para comprovar o pagamento um “certificado lavrado por terceiro estranho à relação tributária, mesmo que órgão público, vinculado ao Estado credor”. No acórdão (STJ, 1.ª T., REsp 511.480/RS, Rel. Min. Luiz Fux, j. 24.06.2003, DJ 04.08.2003, p. 244), expressamente se invocou como fundamento o art. 158 do CTN.

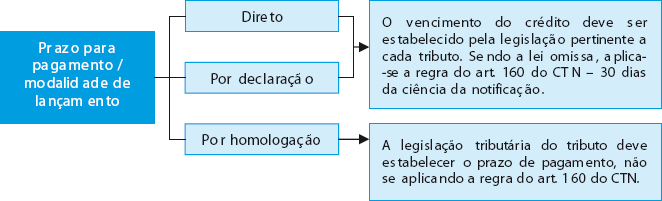

Os arts. 159 e 160 do CTN preveem regras meramente supletivas, porque somente aplicáveis no caso de inexistência de norma expressa na legislação do tributo a que se referir. Trata-se de casos em que a omissão legislativa não é sanada pelas técnicas integrativas previstas no art. 108 do Código, mas mediante a aplicação das regras supletivas contidas no próprio CTN.

Assim, não havendo regra específica na legislação tributária, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo.

Assim, se a legislação tributária federal não previsse o local de pagamento do Imposto de Renda, deveria o sujeito passivo procurar uma repartição da Receita Federal no seu domicílio. Dessa forma, o contribuinte domiciliado em Maceió efetuaria o pagamento na repartição fiscal em cuja circunscrição estivesse inserido o seu domicílio, no caso, a Delegacia da Receita Federal na cidade.

A obrigação, portanto, não deixaria de ser portável (o devedor procura o credor até a data do vencimento), até porque não é razoável imaginar uma obrigação de natureza tributária legalmente definida como quesível (quando o credor deve procurar o devedor na data do vencimento).

A norma é, hoje, desprovida de importância prática, pois a generalidade das legislações tributárias prevê expressamente o recolhimento do tributo na rede bancária.

Quanto ao prazo para pagamento, a regra é também a definição pela legislação tributária do ente político competente para a criação do tributo. Na falta de norma expressa, o vencimento do crédito ocorre trinta dias depois da data em que se considera o sujeito passivo notificado do lançamento.

É importante ressaltar que a regra não é aplicável ao lançamento por homologação, pois, nesta modalidade de constituição de crédito, o pagamento deve ser feito antecipadamente, não havendo que se falar em notificação de lançamento. Por conseguinte, é imprescindível que a legislação de cada tributo sujeito a tal sistemática estipule expressamente o prazo para pagamento.

Assim, tem-se:

Absurdamente, o CTN submete à legislação tributária a possibilidade de concessão de desconto pela antecipação do pagamento (art. 160, parágrafo único). O problema é que, diante do princípio da indisponibilidade do patrimônio público, não parece possível que a concessão de quaisquer descontos tenha como veículo normativo algo que não a lei.

Na prática, as concessões de desconto em virtude de pagamento antecipado têm sempre sede legal, como corriqueiramente se verifica nas leis municipais que disciplinam o IPTU.

Está em mora o sujeito passivo que não efetuar o pagamento no tempo, lugar e forma legalmente estabelecidos. O retardamento no adimplemento da obrigação de pagar tributo terá repercussões negativas para o devedor em mora, sendo-lhe imputáveis juros e multas.

Em direito tributário, os efeitos da mora são automáticos (mora ex re), não sendo necessário ao credor tomar qualquer providência para “constituir em mora” o devedor. A conclusão decorre da disposição expressa contida no art. 161 do CTN e abaixo transcrita:

“Art. 161. O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária.”

Correção monetária é a atualização de um valor em face do fenômeno inflacionário.

Juro é o preço pelo uso do dinheiro alheio.

Multa de mora é a sanção pelo atraso no adimplemento da obrigação.

O uso do dinheiro alheio não traz consigo necessariamente a ocorrência de atraso. O contribuinte que entregou a declaração de imposto de renda de pessoa física em abril e dividiu o imposto a pagar em seis prestações está usando dinheiro alheio (estatal) – devendo pagar juros –, mas não está em atraso – estando livre de multa de mora.

Tratando-se de atraso no pagamento do tributo, entretanto, os dois acréscimos são devidos, conforme previsto na lei do respectivo ente tributante.

A regra constante no § 1.º do art. 161 do CTN é meramente supletiva, de forma que somente se aplica a taxa de juros de 1% ao mês ali prevista caso não haja percentual especificamente previsto na lei tributária.

Atualmente, no âmbito federal, a correção monetária e os juros de mora estão reunidos em único índice, a taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC.

A possibilidade da utilização da taxa se encontra pacificada no âmbito do Superior Tribunal de Justiça, que entende ser impossível a cumulação da SELIC com qualquer outro índice de correção (REsp 447.690).

Como será objeto de estudo adiante, também na restituição de valor pago a maior ou inteiramente indevido, a correção monetária e os juros de mora estarão reunidos na taxa SELIC. Trata-se de regra bastante justa, pois submete o pagamento e a restituição exatamente aos mesmos índices.

Não obstante ser teoricamente possível a incidência dos juros e multa de mora já no dia seguinte ao do vencimento do débito, as legislações têm previsto que os juros de mora incidem somente a partir do primeiro dia do mês seguinte a tal data. No que concerne à multa de mora, contudo, a previsão tem sido a incidência a partir do dia seguinte ao vencimento.

Conforme se extrai do art. 161, § 2.º, do CTN, enquanto pendente consulta formulada pelo sujeito passivo dentro do prazo para pagamento do crédito, não haverá fluência dos juros, nem aplicação de penalidade.

A regra se refere à possibilidade de o sujeito passivo – diante de dúvida razoável, decorrente de omissão, obscuridade ou contradição na legislação tributária, que repercuta na impossibilidade de certeza sobre o correto adimplemento da obrigação a que se refira – consultar a administração tributária sobre a solução a ser dada.

Enquanto a dúvida não for sanada, ao sujeito passivo não poderão ser impostos os efeitos da mora, pois não se trata de inadimplemento, mas de impossibilidade de cumprimento decorrente da imperfeição da legislação aplicável.

Apesar de as consequências práticas de pendência de solução da consulta serem semelhantes às dos casos de suspensão da exigibilidade do crédito tributário, não se pode afirmar que efetivamente se trata de mais uma hipótese suspensiva, sob pena de contrariar o caráter exaustivo que o CTN almejou atribuir à lista constante do seu art. 151.

Assim, apesar de parecer contraditória a afirmativa, aconselha-se que, em provas de concurso público, seja adotado o entendimento de que a formulação de consulta não suspende a exigibilidade do crédito tributário, mas impede a fluência de juros de mora e aplicação da multa de mora, enquanto pendente a solução.

As regras sobre o processo de consulta constam da legislação específica de cada ente federado. No âmbito federal, aplicam-se as disposições estatuídas pelo Decreto 70.235/1972 e pela Lei 9.430/1996.

Sendo o tributo, por definição, uma prestação pecuniária, o normal é que seu pagamento somente possa ser efetuado em dinheiro, não obstante a cláusula “ou cujo valor nele se possa exprimir” constante do art. 3.º do CTN, analisado no início do curso.

Entretanto, o art. 162 do Código afirma que o pagamento pode ser efetuado em moeda corrente, cheque ou vale postal; e, nos casos previstos em lei, em estampilha, em papel selado, ou por processo mecânico.

Concretamente, não se deixa de lado a ideia de que o tributo é pago em moeda corrente, pois os demais “meios de pagamento” citados no dispositivo ou configuram meros mecanismos para a transferência do dinheiro para os cofres públicos (cheque e vale postal), ou simples meios de comprovação de que o pagamento – em dinheiro – foi realizado (estampilha, papel selado e por processo mecânico).

O Código Tributário Nacional autorizou em norma de eficácia plena – e, portanto, independentemente de regulamentação – que o pagamento seja feito em moeda corrente, cheque e vale postal. Entretanto, no que concerne ao pagamento em estampilha, em papel selado, ou por processo mecânico, inseriu-se a expressão “nos casos previstos em lei”, o que torna a possibilidade dependente de regulamentação.

Apesar de não prever a necessidade de regulamentação específica para pagamento com cheque, o Código, no art. 162, § 1.º, previu que a legislação tributária pode determinar as garantias exigidas para o pagamento por cheque ou vale postal, desde que não o torne impossível ou mais oneroso que o pagamento em moeda corrente. Assim, não poderia, por exemplo, a legislação tributária exigir que o cheque utilizado para pagamento de tributo fosse visado pelo banco, na hipótese de os bancos cobrarem taxa pela realização de tal procedimento, de forma a tornar mais oneroso o pagamento.

De qualquer forma, o § 2.º do mesmo dispositivo faz a extinção do pagamento feito por cheque depender do posterior resgate deste pelo sacado (compensação bancária). A regra tem o efeito de evitar que o não resgate do cheque pelo banco sacado altere a natureza do crédito tributário para cambiário, o que poderia ocorrer caso se considerasse que o crédito tributário fora extinto pelo pagamento, restando para a Fazenda, tão somente, o crédito representado pelo título cambiário (cheque).

Estampilha e papel selado são espécies de selo com os quais o sujeito passivo comprova o pagamento do tributo, feito em dinheiro, no momento da aquisição. Tais meios foram muito utilizados no passado, principalmente para comprovação de pagamento dos impostos sobre consumo, em que os contribuintes adquiriam os selos e os afixavam nos livros fiscais.

O exemplo mais recente foi o caso do selo-pedágio, que era adquirido pelo proprietário do veículo e afixado no respectivo para-brisa, de forma a comprovar o pagamento do pedágio (neste caso, considerado taxa pelo STF – RE 181.475-6).

Segundo o § 3.º do dispositivo ora analisado, o crédito pagável em estampilha considera-se extinto com a inutilização regular daquela, ressalvada a necessidade de homologação, caso se trate de tributo lançado em tal modalidade. A estampilha se tem por inutilizada quando afixada em local determinado, visto ser teoricamente impossível a sua reutilização. A título de exemplo, não era possível – ao menos na teoria – a retirada do selo-pedágio intacto do para-brisa do veículo após a fixação.

Também consta do CTN regra segundo a qual a perda ou destruição da estampilha, ou o erro no pagamento por esta modalidade, não dão direito à restituição, salvo nos casos expressamente previstos na legislação tributária, ou naquelas (sic) em que o erro seja imputável à autoridade administrativa (art. 162, § 4.º).

Por fim, o pagamento “por processo mecânico” nada mais é do que a aposição sobre documento fiscal de chancela oficial comprobatória de pagamento efetuado em moeda corrente, sendo equiparado ao pagamento por estampilha e por papel selado, em virtude de expressa determinação legal (CTN, art. 162, § 5.º).

A imputação em pagamento tem lugar quando se verifica que o mesmo sujeito passivo possui perante o mesmo sujeito ativo mais de um débito e oferece para pagamento montante insuficiente para quitação de tudo o que deve.

O Código Tributário Nacional optou por atribuir à autoridade administrativa a prerrogativa de, seguindo rígida disciplina legal, estabelecer quais os débitos que serão quitados pelo montante oferecido pelo sujeito passivo, dada a impossibilidade de plena quitação.

Hoje em dia, como o pagamento dos tributos é feito na rede bancária, sem supervisão da autoridade administrativa e por meio de documentos em que se indica com precisão o crédito tributário que o sujeito passivo está pagando, é improvável a utilização das regras sobre imputação em pagamento pela autoridade administrativa.

Excepcionalmente, seria possível a utilização do instituto se, em algum dos casos de cobrança coletiva de créditos (falência, por exemplo), ao chegar o momento de pagar os créditos tributários de determinado ente, o montante de recursos disponíveis não for suficiente para a quitação de todos os créditos, restando à autoridade administrativa a incumbência de proceder à imputação, seguindo os parâmetros a seguir estudados.

Dispõe o art. 163 do CTN:

“Art. 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

I – em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

II – primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos;

III – na ordem crescente dos prazos de prescrição;

IV – na ordem decrescente dos montantes”.

O primeiro critério a ser seguido para a definição da ordem de imputação é o que dá preferência aos créditos em que o sujeito passivo é devedor na condição de contribuinte – o CTN fala em débitos por obrigação própria –, em detrimento daqueles em que o mesmo comparece na condição de responsável (decorrentes de responsabilidade tributária).

Não resolvida a imputação com base no primeiro critério (por exemplo, se o sujeito passivo possuía dois débitos, ambos na condição de contribuinte), passa-se para o segundo critério, qual seja na ordem inversa do grau de retributividade (do mais retributivo para o menos retributivo).

O mais retributivo dos tributos é a contribuição de melhoria, pois o sujeito passivo obteve uma valorização de seu patrimônio individual, devendo pagar o tributo correspondente, de forma a evitar o enriquecimento sem causa. A contribuição de melhoria é, portanto, a primeira espécie tributária na ordem de imputação em pagamento.

Logo após as contribuições de melhoria, a imputação em pagamento deve ser feita em benefício das taxas. As taxas são também tributos retributivos, pois seus sujeitos passivos foram beneficiados pela prestação de um serviço público específico e divisível a eles diretamente referidos ou foram objeto do exercício do poder de polícia do Estado. Apesar de não parecer vantagem ser “objeto do exercício do poder de polícia”, a situação é absolutamente necessária para o exercício de diversas atividades. De uma forma ou de outra, percebe-se um alto grau de retributividade nas taxas, mas não como o das contribuições de melhoria, cuja cobrança depende da comprovação do aumento do patrimônio individual dos contribuintes. Daí o posicionamento das taxas como segundas colocadas na regra de imputação ora estudada.

Após a imputação em benefício dos tributos constitucionalmente definidos como vinculados, chega-se o momento de quitar os créditos relativos aos impostos, tributos que, conforme definição do art. 16 do CTN, têm por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, não possuindo, portanto, qualquer grau de retributividade.

Não resolvida a imputação pelas duas primeiras regras (imagine-se o sujeito passivo que deve dois créditos tributários relativos a impostos, estando, em ambos os casos, na condição de contribuinte), a imputação deve ser resolvida segundo a ordem crescente do prazo de prescrição.

O motivo da regra é óbvio. Privilegiam-se os créditos com prazo de prescrição mais curto, porque, quanto a estes, o risco de extinção por decurso de prazo é maior.

Por fim, praticamente como critério de desempate, não resolvida a questão com base nas regras anteriores (suponha-se o sujeito passivo que deve dois créditos tributários relativos a impostos, em idêntica situação relativa aos prazos de prescrição, estando, em ambos os casos, na condição de contribuinte), decide-se a imputação em benefício dos créditos de valor mais elevado (ordem decrescente dos montantes).

É cediço em direito que quem pagou o que não era devido possui direito à restituição. O fundamento da regra é princípio da vedação ao enriquecimento sem causa, pois não é justo que alguém obtenha um aumento patrimonial sem que tenha concorrido para tanto, sendo apenas beneficiário de erro de outrem.

Na esteira deste raciocínio, o art. 165 do CTN afirma:

“Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, ressalvado o disposto no § 4.º do art. 162, nos seguintes casos:

I – cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido;

II – erro na edificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento;

III – reforma, anulação, revogação ou rescisão de decisão condenatória”.

Se um pagamento foi considerado indevido ou maior que o devido, o montante pago indevidamente não corresponde a tributo, mas a algo pago a título de tributo. A pessoa que pagou não é necessariamente sujeito passivo de tributo, possuindo direito à restituição independentemente de prévio protesto. A rigor, a obrigação de restituir não é tributária, mas sim civil, possuindo fundamento, como já explicado, na vedação ao enriquecimento sem causa.

A expressão “independentemente de prévio protesto” tem o objetivo de fazer com que a restituição não dependa do estado de espírito do sujeito passivo quando efetuou o pagamento indevido ou maior que o devido. Afasta-se a possibilidade de aplicação do art. 877 do Código Civil, segundo o qual, “àquele que voluntariamente pagou o indevido incumbe a prova de tê-lo feito por erro”.

A regra é, portanto, bastante simples: verificado o recolhimento a maior, há o direito à restituição do montante que não era devido. Não há importância no fato de o sujeito passivo ter espontaneamente pago determinado valor a título de tributo por erroneamente entendê-lo devido; também é irrelevante se foi o Fisco ou o próprio sujeito passivo quem calculou o quantum que veio a ser pago.

A possibilidade de restituição não depende de prévia ressalva de que o pagamento foi realizado “sob protesto”, pois a obrigação tributária tem por única fonte a lei (é ex lege), de forma a tornar irrelevante a vontade dos sujeitos passivo e ativo para o nascimento do dever legal.

Nas hipóteses em que o dispositivo transcrito fala de direito à restituição, sempre há a presença de um pagamento indevido ou maior que o devido, mesmo que o reconhecimento do fato se dê a posteriori, por meio de uma decisão judicial ou administrativa relacionada à situação que resultou no pagamento em discussão.

Conforme analisado no item 1.5.6 do Capítulo 1, quanto à possibilidade de repercussão do encargo econômico financeiro, os tributos podem ser diretos e indiretos.

São indiretos os tributos que, em virtude de sua configuração jurídica, permitem a translação do seu encargo econômico para uma pessoa diferente daquela definida em lei como sujeito passivo. Por sua vez, são diretos os tributos que não permitem, oficialmente, tal translação.

Naquele ponto do curso, foi discutida a tese adotada pelos economistas, segundo a qual praticamente todo tributo tem a possibilidade de ter seu encargo econômico repassado para o consumidor de bens e serviços, de forma que a classificação dos tributos como diretos ou indiretos seria irrelevante.

Demonstrou-se, contudo, a existência de relevância jurídica na classificação quando se comparam as regras relativas à restituição de tributo direto com aquelas referentes aos tributos indiretos.

Citou-se pacífica jurisprudência do STJ, em que se afirma a inaplicabilidade de critérios econômicos para definição do alcance das regras sobre restituição. Pela profunda importância para a compreensão do ponto ora estudado, transcreve-se o excerto mais relevante da decisão proferida pela Corte ao julgar o REsp 118.488:

“(...) 2 – Nem todos os tributos, por sua própria natureza, comportam transferência do respectivo encargo financeiro. 3 – A identificação dos tributos que não comportam transferência do respectivo encargo financeiro dar-se-á com base em critérios normativos hauridos do ordenamento posto e não em razões de ciência econômica” (STJ, 1.ª T., REsp 118.488/RS, Rel. Min. José Delgado, j. 04.09.1997, DJ 06.10.1997, p. 49.888).

Nos tributos diretos, a regra relativa às restituições já foi estudada e é por demais simples. Quem pagou um valor indevido ou maior que o devido tem direito à restituição.

Nos tributos considerados indiretos, a questão deve ser analisada por outra ótica. Se o contribuinte de direito repassou oficialmente o encargo econômico do tributo para um terceiro e, mais à frente, percebeu-se que tal ônus não correspondia ao previsto na lei, havendo direito à restituição, seria justo restituir o excesso ao primeiro?

Em termos práticos, suponha-se que um comerciante (contribuinte de direito) recolheu aos cofres públicos – a título de ICMS – R$ 1.000,00 incluídos no preço de uma venda feita a consumidor (contribuinte de fato). Admita-se que, mais tarde, seja descoberto que o valor correto do ICMS devido na operação seria de R$ 600,00. Teria o comerciante o direito à restituição do excesso pago?

Perceba-se que, se a pergunta for respondida positivamente, haverá enriquecimento sem causa (do comerciante), pois o mesmo receberá a título de restituição um valor que apenas repassou aos cofres públicos, mas que, na realidade, saiu do bolso do consumidor final.

Durante algum tempo, pautado no argumento de que a restituição geraria enriquecimento sem causa do contribuinte (de direito), o STF entendeu ser impossível a restituição, tendo inclusive editado, em 1963, a Súmula 71, cuja redação afirmava de maneira clara que “embora pago indevidamente, não cabe restituição de tributo indireto”.

A doutrina teceu severas críticas ao entendimento, argumentando, basicamente, que, sob a desculpa de tentar evitar o enriquecimento sem causa (do contribuinte de direito), o STF acabou por oficializá-lo, porque a negativa de restituição de valor recebido a maior configura enriquecimento sem causa do beneficiário do pagamento (no caso o Estado). Posicionando-se de maneira no mínimo curiosa, o Tribunal afirmava que, se o enriquecimento sem causa fosse inevitável, mal menor seria sua ocorrência em benefício do Estado, pois o privilégio seria repartido por toda a sociedade.

Mais à frente, o Código Tributário Nacional (1966) deu solução mais razoável, consoante se percebe do art. 166, abaixo transcrito:

“Art. 166. A restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo financeiro somente será feita a quem prove haver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la”.

Ao se referir aos tributos que comportem, por sua natureza, a repercussão econômica, o CTN adota a definição de tributo indireto esposada nesta obra. Assim, não basta que seja possível a repercussão econômica, pois, conforme afirmado, tal possibilidade existe praticamente em todo tributo. É necessário que as normas que disciplinam o tributo prevejam a possibilidade oficial de transferência do encargo. Trata-se da repercussão jurídica e não apenas da repercussão econômica.

O mais relevante é que o dispositivo tomou um caminho diferente daquele anteriormente sumulado pelo STF, permitindo a restituição do tributo indireto nas seguintes – e exaustivas – hipóteses:

a) quando o contribuinte de direito comprovar que não transferiu o encargo financeiro do tributo; e

b) quando o contribuinte de direito estiver expressamente autorizado pelo contribuinte de fato a receber a restituição.

Posteriormente, o Supremo Tribunal Federal evoluiu no seu antigo entendimento e editou a Súmula 546, abaixo transcrita:

STF – Súmula 546 – “Cabe a restituição do tributo pago indevidamente, quando reconhecido por decisão, que o contribuinte de jure não recuperou do contribuinte de facto o quantum respectivo”.

De uma forma mais clara, não havendo repercussão, o contribuinte de direito (de jure) é na realidade também contribuinte de fato, pois sofre o encargo econômico do tributo, não havendo que se falar em enriquecimento sem causa.

O entendimento é aplicado na prática, não obstante as respeitáveis dissonâncias doutrinárias. Pela relevância pedagógica de demonstrar a) a utilização jurisprudencial da classificação dos tributos como diretos e indiretos; b) a inclusão do ICMS no último grupo; e c) a aplicabilidade do art. 166 do CTN e da Súmula 546 do STF, transcreve-se a seguinte ementa, da lavra do Superior Tribunal de Justiça (AgRg no REsp 440.300-SP):

“Tributário. Compensação. Repetição de indébito. ICMS. Tributo indireto. Transferência de encargo financeiro ao consumidor final. Art. 166 do CTN. Ilegitimidade ativa.

1. ICMS é de natureza indireta, porquanto o contribuinte real é o consumidor da mercadoria objeto da operação (contribuinte de fato) e a empresa (contribuinte de direito) repassa, no preço da mesma, o imposto devido, recolhendo, após, aos cofres públicos o tributo já pago pelo consumidor de seus produtos. Não assumindo, portanto, a carga tributária resultante dessa incidência.

2. Ilegitimidade ativa da empresa em ver restituída a majoração de tributo que não a onerou, por não haver comprovação de que a contribuinte assumiu o encargo sem repasse no preço da mercadoria, como exigido no art. 166 do Código Tributário Nacional. Prova da repercussão. Precedentes.

3. Ausência de motivos suficientes para a modificação do julgado. Manutenção da decisão agravada.

4. Agravo Regimental desprovido” (STJ, 1.ª T., AgRg REsp 440.300/SP, Rel. Min. Luiz Fux, j. 21.11.2002, DJ 09.12.2002, p. 302).

Há entendimento doutrinário segundo o qual o art. 166 do CTN, ao facultar a restituição do tributo “a quem prove haver assumido o referido encargo”, possibilitaria que o contribuinte de fato, de posse do documento que comprove ser ele o real atingido pelo ônus do tributo (nota fiscal), estaria legitimado a pleitear a restituição. Esta é a interpretação que mais se coaduna com os ideais de justiça, propiciando àquele que efetivamente foi lesado a possibilidade de reparação direta do seu prejuízo. O Superior Tribunal de Justiça, apesar de já haver decidido dessa forma, tem adotado em alguns julgados mais recentes o simplório e lamentável entendimento de que o contribuinte de fato, por formalmente não fazer parte da relação jurídico-tributária, não estaria autorizado a pleitear judicialmente a restituição de tributo pago pelo contribuinte de direito, este sim, legitimado a fazê-lo, desde que cumpridas as exigências do art. 166 do CTN.

Assim, o consumidor ilegitimamente atingido por uma errônea cobrança do ICMS, munido de documento em que comprove ter suportado o ônus do tributo, fica absurdamente impossibilitado de obter diretamente a repetição do indébito tributário, passando a depender de uma iniciativa do comerciante (contribuinte de direito), que pode não demonstrar interesse em litigar em busca de um valor para ser repassado a terceiro.

Pela relevância da matéria e a título de exemplo, transcreve-se a Ementa do julgamento proferido no REsp 983.814-MG (Rel. Min. Castro Meira, julgado em 04.12.2007, DJ 17.12.2007):

“RECURSO ESPECIAL. PROCESSO TRIBUTÁRIO. AÇÃO DECLARATÓRIA DE INEXIGIBILIDADE C/C REPETIÇÃO DE INDÉBITO. ICMS. TRIBUTO INDIRETO. CONSUMIDOR. ‘CONTRIBUINTE DE FATO’. ILEGITIMIDADE ATIVA. APELO PROVIDO.

1. Os consumidores de energia elétrica, de serviços de telecomunicação e os adquirentes de bens não possuem legitimidade ativa para pleitear a repetição de eventual indébito tributário do ICMS incidente sobre essas operações.

2. A caracterização do chamado contribuinte de fato presta-se unicamente para impor uma condição à repetição de indébito pleiteada pelo contribuinte de direito, que repassa o ônus financeiro do tributo cujo fato gerador tenha realizado (art. 166 do CTN), mas não concede legitimidade ad causam para os consumidores ingressarem em juízo com vistas a discutir determinada relação jurídica da qual não façam parte.

3. Os contribuintes da exação são aqueles que colocam o produto em circulação ou prestam o serviço, concretizando, assim, a hipótese de incidência legalmente prevista.

4. Nos termos da Constituição e da LC 86/1997, o consumo não é fato gerador do ICMS.

5. Declarada a ilegitimidade ativa dos consumidores para pleitear a repetição do ICMS.

6. Recurso especial provido”.

Por fim, o STJ não aceita que, por ficção, a lei venha a tratar como indiretos tributos que são nitidamente diretos. Assim, o Tribunal decidiu quanto à contribuição previdenciária a cargo da empresa sobre os pagamentos a administradores, autônomos e empregados avulsos. Nas palavras da Corte, “os valores recolhidos a esse título são restituíveis ou compensáveis, independentemente do cumprimento da exigência contida na Lei 9.032/1995 e no art. 166 do CTN, por isso que não se trata de tributo indireto, inocorrendo o fenômeno da repercussão ou repasse” (STJ, 2.ª T., REsp 255.803/ES, Rel. Min. Francisco Peçanha Martins, j. 06.08.2002, DJ 23.09.2002, p. 304).

Os juros de mora e as multas de mora são definidos em lei e calculados sobre o montante do tributo devido. Por conseguinte, havendo pagamento a maior de tributo, os juros e multas de mora porventura devidos serão superestimados e também recolhidos a maior, na mesma proporção. O mesmo raciocínio não vale para as multas referentes a infrações de caráter formal que porventura não sejam prejudicadas pela causa da restituição. Com relação a estas, não há direito à restituição de qualquer parcela.

A título de exemplo, admita-se que determinado contribuinte recolheu, a título de tributo, o valor de dois mil reais. Como o pagamento foi feito em atraso, ele pagou 50% a título de juros e 20% a título de multa moratória. Suponha-se que a legislação preveja uma multa de quinhentos reais pelo atraso na entrega da declaração referente àquele tributo e que o sujeito passivo objeto do exemplo tenha incidido em atraso e recolhido a multa. Na situação proposta, teriam sido recolhidos os seguintes valores:

R$ 1.000,00 – Juros de mora.

R$ 400,00 – Multa de mora.

R$ 500,00 – Multa por atraso na entrega de declaração.

Imagine-se que, posteriormente, seja verificado que o montante do tributo devido era de apenas mil reais. Se o débito relativo a tributo era apenas metade do valor pago e a multa e juros de mora foram calculados sobre tal valor, deve haver restituição de metade do valor do tributo, metade do valor da multa, metade do valor dos juros. Do montante recolhido a título de multa por atraso na entrega de declaração, nada será restituído, uma vez que o respectivo fato gerador não é prejudicado pela causa da restituição, nem foi calculado com base no valor do tributo devido.

Assim, o contribuinte terá direito à restituição das seguintes verbas:

R$ 1.000,00 – Restituição de tributo.

R$ 500,00 – Restituição de juros de mora.

R$ 200,00 – Restituição de multa de mora.

A rigor, não seria correto falar em restituição de tributo, mas sim de restituição de valor pago a título de tributo, pois se trata de montante que o particular achou que seria tributo, mas não o era.

A regra ora estudada decorre do art. 167 do CTN, cuja redação é a seguinte:

“Art. 167. A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição”.

Além da restituição do valor indevidamente recolhido, o sujeito passivo poderá ter direito a juros e correção relativos a tal valor.

Quanto a este aspecto, não se deve confundir a restituição de valor recolhido a título de juros (restituição de juros), analisada no subitem anterior, com o direito a receber juros sobre o valor da restituição (juros sobre restituição), ora analisado. Aqui se está a tratar do montante que o Estado deve pagar ao contribuinte por ter demorado a devolver o valor do tributo, após decisão definitiva determinando a restituição.

Seria injusto sempre determinar ao Estado o pagamento de juros que tivesse por termo inicial o dia do pagamento indevido, visto que, em algumas hipóteses, o recolhimento a maior decorre de erro do próprio devedor, como pode ocorrer, por exemplo, na sistemática do lançamento por homologação, em que o próprio sujeito passivo calcula o tributo devido.

Na esteira desse raciocínio, mas sem atentar para o fato de que há casos em que o recolhimento indevido decorre de erro atribuível ao próprio Estado, o parágrafo único do art. 167 do CTN previu a seguinte regra (grifou-se):

“Art. 167. (...)

Parágrafo único. A restituição vence juros não capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar”.

Juros não capitalizáveis são os juros simples, não havendo o que popularmente tem sido chamado de incidência de “juros sobre juros” (anatocismo), o que se verifica na sistemática dos juros compostos, somados ao capital (capitalização) a cada incidência (normalmente mensal).

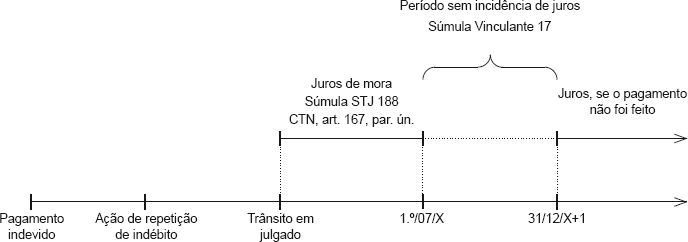

O dispositivo é injusto nos casos em que o recolhimento indevido decorreu de exigência feita pelo próprio Fisco, seja por conta da inconstitucionalidade de uma lei, seja em virtude de equivocadas interpretações oficiais. Nestes casos, a fluência dos juros de mora deveria tomar por termo inicial a data do pagamento indevido. O raciocínio seria inclusive mais isonômico, uma vez que o sujeito passivo sucumbente em disputa judicial contra o Estado é condenado ao pagamento de juros de mora a partir do vencimento do tributo. Entretanto, a aplicabilidade da regra estatuída pelo CTN é pacificamente reconhecida pelo Superior Tribunal de Justiça, conforme entendimento sumulado nos seguintes termos:

STJ – Súmula 188 – “Os juros moratórios, na repetição do indébito tributário, são devidos a partir do trânsito em julgado da sentença”.

Sumulada a matéria no STJ, algumas dúvidas voltaram a atormentar os estudiosos como decorrência de uma série de decisões do Supremo Tribunal Federal que culminaram com a edição da Súmula Vinculante 17, abaixo transcrita:

STF – Súmula Vinculante 17 – “Durante o período previsto no parágrafo 1.º do artigo 100 da Constituição, não incidem juros de mora sobre os precatórios que nele sejam pagos”.

O § 1.º do art. 100 da Constituição Federal, citado no texto da Súmula, corresponde ao que hoje diz o § 5.º do art. 100 do mesmo artigo da Magna Carta (com a redação dada pela Emenda Constitucional 62/2009). Segundo a regra, o pagamento dos débitos oriundos de sentenças transitadas em julgado constantes de precatórios judiciários apresentados até 1.º de julho será feito até o final do exercício seguinte, quando terão seus valores atualizados monetariamente. Na prática, a entidade devedora possui um prazo de ao menos 18 meses (de julho a dezembro do exercício seguinte) para que a entidade de direito público pague os débitos constantes de precatórios.

Analisando o dispositivo, o Supremo entendeu que, se a entidade devedora realiza o pagamento no prazo constitucional, não há que se falar em mora, não sendo possível a cobrança dos juros de mora, mas tão somente da atualização monetária, conforme previsto no próprio texto constitucional.

Firmado o sentido da Súmula Vinculante 17, parece surgir um conflito do verbete com a analisada Súmula 188 do STJ, quanto ao termo inicial para a fluência dos juros na repetição de indébito tributário (término do prazo para pagamento do precatório – segundo a Súmula Vinculante 17 – e data do trânsito em julgado da decisão condenatória – segundo a Súmula 188 do STJ). Para compreender que o conflito é aparente e que os enunciados tratam de situações diferentes, faz-se necessária uma resumida análise da sistemática dos precatórios, conforme se passa a fazer.

Com o trânsito em julgado de decisão determinando a devolução de valor indevidamente recolhido a título de tributo, é reconhecido de forma teoricamente imutável o direito ao recebimento de determinada quantia pelo vencedor da batalha judicial. A devolução normalmente não é feita de imediato, uma vez que é necessário que exista dotação orçamentária para tanto, devendo-se sempre lembrar que o patrimônio público é inalienável e, consequentemente, impenhorável. É neste ponto que aparece a figura dos precatórios.

Após o trânsito em julgado da decisão, inicia-se a fase de execução. Ao fim desta etapa, o juiz, a requerimento do credor, expede o ofício requisitando ao presidente do tribunal competente a inscrição do precatório neste órgão, obedecendo-se a ordem cronológica da apresentação das diversas ordens (precatórios). Os precatórios apresentados até o dia 1.º de julho têm os respectivos acréscimos legais (juros e correção monetária) computados até tal data e compõem uma lista encaminhada ao Executivo para que este inclua na proposta orçamentária do exercício subsequente a dotação necessária ao pagamento, o que deve ser feito até o final de tal exercício.

Perceba-se que, desde o trânsito em julgado da decisão, já fluem os juros de mora, tendo em vista o parágrafo único do art. 167 do CTN e a Súmula 188 do STJ. Só que, inscrito o precatório até 1.º de julho e encaminhada a lista para o Poder Executivo para efeito de inclusão da dotação no orçamento, entra em cena a Súmula Vinculante 17, cessando a fluência dos juros. Explique-se melhor. Como foi dito acima, o Supremo Tribunal Federal entende que, se o próprio texto constitucional prevê que o pagamento do precatório deve ser realizado até o final do exercício subsequente, não se pode impor ao devedor o pagamento de juros enquanto tal prazo não for ultrapassado. Assim, pago o precatório até o último dia do exercício seguinte ao da inclusão no orçamento, não são acrescidos novos juros; vencido tal prazo, voltam a ser computados os juros de mora.

Em suma, deve-se entender que entre o dia 1.º de julho de determinado exercício e o último dia do exercício subsequente não devem ser computados juros de mora no pagamento dos respectivos precatórios, tendo em vista a Constituição ter concedido este prazo para o pagamento do débito. O raciocínio pode ser visualizado da seguinte forma:

A questão é controversa, mas, demonstrando que o STF adota um entendimento consoante a tese aqui esposada, o Ministro Marco Aurélio, em voto vencido num dos julgados que deram origem à edição da Súmula Vinculante 17 (STF, Tribunal Pleno, RE 298.616-0, Rel Min. Gilmar Mendes, j. 31.10.2002, DJ 03.10.2003, p. 10) asseverou: “O precatório não é uma forma de mitigar o título já formalizado, a sentença. Para mim, surge um paradoxo, ao assentar-se, como agora, que cabem juros da mora até 1.º de julho, mas não no período de 1.º de julho até 31 de dezembro do ano seguinte, e, após 31 de dezembro – já que esse prazo não é respeitado, e ninguém ousa dizer o contrário –, ter-se-á a volta ao inadimplemento e à incidência dos juros da mora” (grifos não constam do original).

O excerto, apesar de consubstanciar uma crítica ao posicionamento vencedor, demonstrando suas consequências negativas, demonstra com clareza que o entendimento prevalente no âmbito do STF está em consonância com o adotado nesta obra.

No que concerne à correção monetária, o raciocínio é diferente, pois os efeitos da desvalorização da moeda são perenes, devendo ser compensados desde o momento do pagamento indevido. O entendimento é pacífico no âmbito do Superior Tribunal de Justiça, conforme se extrai da Súmula 162, abaixo transcrita:

STJ – Súmula 162 – “Na repetição de indébito tributário, a correção monetária incide a partir do pagamento indevido”.

A duplicidade dos termos iniciais para juros e correção monetária gerou um problema de ordem prática. Atualmente, os acréscimos legais aplicáveis à restituição de valores pagos indevidamente à Fazenda Pública Federal estão reunidos sobre única taxa, a SELIC, a mesma utilizada quando o sujeito passivo paga um valor em atraso.

Ocorre que, conforme já estudado, a SELIC engloba em único percentual os juros e a correção monetária, o que tornaria impossível sua utilização no lapso de tempo que medeia o pagamento indevido pelo sujeito passivo e o trânsito em julgado da decisão que condena a Fazenda Pública Federal a proceder à restituição, visto que, durante este período, não há incidência de juros.

Inicialmente, o STJ decidiu não ser possível a incidência da SELIC a partir do pagamento indevido, sob pena de agressão ao Código Tributário Nacional. Pela relevância, transcreve-se fragmento da ementa do julgamento (grifou-se):

“O aplicar da Taxa SELIC, in casu, afasta-se dos ditames do Código Tributário Nacional, à medida que impõe à Fazenda o ônus de pagar os juros, os quais sequer são compensatórios, mas remuneratórios, antes do trânsito em julgado da sentença, e em maior percentual do que aquele previsto no art. 161, § 1.º, do CTN.

(...)

Recurso conhecido e provido, observado o limite da causa petendi, para impor a incidência da Taxa SELIC, apenas a partir do trânsito em julgado da sentença, na restituição dos valores recolhidos a título de contribuição sobre a remuneração de autônomos, avulsos e administradores, substituindo-a pela correção monetária plena, entre o lapso temporal iniciado com o pagamento indevido e o respectivo trânsito em julgado” (STJ, 2.a T., REsp 308.797/SC, Rel. Min. Paulo Medina, j. 21.11.2002, DJ 12.05.2003, p. 248).

Contudo, diante de algumas controvérsias ainda remanescentes, continuava-se no aguardo de uma clara manifestação da 1.ª Seção do Superior Tribunal de Justiça (que, relembre-se, reúne os Ministros das duas Turmas de direito público da Corte), a ser proferida quando do julgamento do EREsp 321.897/SP, bastante aguardado pela comunidade jurídica.

Finalmente, no dia 13 de setembro de 2006, a Seção proferiu sua decisão nos seguintes termos:

“Nas ações de repetição/compensação de indébito, os juros moratórios são devidos a partir do trânsito em julgado da sentença, nos termos do parágrafo único do art. 167 do CTN, mesmo nos casos de tributos declarados inconstitucionais. Inteligência da Súmula 188/STJ” (STJ, 1.ª Seção, EREsp 321.897/SP – j. 13.09.2006, DJ 12.03.2007).

Perceba-se que simplesmente foi reafirmada a jurisprudência anterior, ratificando a vigência do parágrafo único do art. 167 do Código Tributário Nacional, cuja inteligência é cristalizada na citada Súmula 188 do próprio STJ.

O problema é que, mesmo nos julgamentos proferidos a partir de tal decisão da Primeira Seção, o STJ continuou afirmando que “os índices de correção monetária aplicáveis na restituição de indébito tributário são: a) desde o recolhimento indevido, o IPC, de jan./1989 a jan./1991; o INPC, de fev./1991 a dez./1991; a Ufir, de jan./1992 a dez./1995; e b) a taxa SELIC, exclusivamente, a partir de jan/1996” (2.ª Turma – j. 19.10.2006).

Ora, se a taxa SELIC fosse tão somente um índice de correção monetária, estariam as diversas decisões subsequentes em perfeita consonância com o precedente da Primeira Seção.

Na prática, ao denominar, contraditoriamente, a SELIC de “índice de correção monetária”, o STJ acabou por permitir a sua utilização desde a realização do pagamento tido por indevido, não levando em consideração o fato de o índice também incluir na sua composição o valor dos juros que, de acordo com o art. 167, parágrafo único, do CTN e com a Súmula 188 do próprio STJ, somente deveriam incidir a partir do trânsito em julgado da decisão.

Em provas de concurso público, aconselha-se que o candidato adote o raciocínio que consta dos acórdãos atuais do STJ, sintetizado no excerto abaixo:

“8. Nos casos de repetição de indébito tributário, a orientação prevalente no âmbito da 1.ª Seção quanto aos juros pode ser sintetizada da seguinte forma: (a) antes do advento da Lei 9.250/1995, incidia a correção monetária desde o pagamento indevido até a restituição ou compensação (Súmula 162/STJ), acrescida de juros de mora a partir do trânsito em julgado (Súmula 188/STJ), nos termos do art. 167, parágrafo único, do CTN; (b) após a edição da Lei 9.250/1995, aplica-se a taxa SELIC desde o recolhimento indevido, ou, se for o caso, a partir de 1º.01.1996, não podendo ser cumulada, porém, com qualquer outro índice, seja de atualização monetária, seja de juros, porque a SELIC inclui, a um só tempo, o índice de inflação do período e a taxa de juros real”.

Registre-se que, no âmbito da Secretaria da Receita Federal, existe norma interna prevendo a incidência da SELIC exatamente nos termos preconizados pelo STJ (IN SRF 600/2005, art. 52, § 1.º).

Por fim, em questões que versem genericamente sobre o termo inicial de fluência dos juros e da correção monetária (sem citar a SELIC), deve ser adotado o posicionamento tradicional (separando-os, como nas Súmulas 162 e 188 do STJ).

Da mesma maneira que a Administração Tributária possui prazo (decadencial) para proceder ao lançamento do tributo que considera devido, o sujeito passivo possui um prazo para pleitear administrativamente a restituição (repetição de indébito) do valor que entende ter recolhido indevidamente. A matéria é disciplinada no art. 168 do CTN, cuja redação é a seguinte:

“Art. 168. O direito de pleitear a restituição extingue-se com o decurso do prazo de 5 (cinco) anos, contados:

I – nas hipóteses dos incisos I e II do art. 165, da data da extinção do crédito tributário;

II – na hipótese do inciso III do art. 165, da data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória”.

Existe controvérsia sobre a natureza do prazo objeto de análise (decadencial ou prescricional). Alguns defendem que, como o direito de obter a restituição depende de uma outra pessoa (o sujeito ativo), não sendo, portanto, potestativo, o prazo seria prescricional. Outros defendem que, como o direito de pleitear restituição não depende de qualquer providência de terceiro, sendo, portanto, potestativo, o prazo seria decadencial.

Apesar de se reconhecer que a tese segundo a qual o prazo seria prescricional seria a mais lógica, de acordo com a teoria dos prazos extintivos, a maneira como o legislador redigiu os arts. 168 e 169 parece apontar na direção de que o primeiro traz um prazo decadencial (para pleitear restituição) e o segundo um prazo prescricional (para buscar no judiciário a anulação de decisão que indefira a restituição). Quis-se estabelecer uma disciplina dual semelhante à dos prazos extintivos aplicáveis à cobrança do tributo (prazo decadencial para lançar e prescricional para buscar no judiciário o adimplemento coativo do crédito).

Em resumo, apesar de não haver motivo técnico para a dualidade, o legislador optou por atribuir natureza decadencial aos direitos potestativos de lançar e de pleitear restituição. Violado o direito que tem o Fisco de receber o valor lançado ou o direito que tem o sujeito passivo de recuperar o valor pago indevidamente, abre-se o prazo prescricional para que as questões sejam submetidas ao Poder Judiciário.

Nesse sentido, parece correta a lição de Luciano Amaro que, analisando os arts. 168 e 169 do Código, afirma: “Mais uma vez aqui o legislador ficou impressionado com os aspectos periféricos da decadência e da prescrição e, aparentemente, deu ao prazo de cinco anos a natureza decadencial, e ao de dois anos o caráter prescricional. Não vemos razão para isso. Não há motivo lógico ou jurídico para a diversidade de tratamento (...)”.

Os casos previstos nos incisos I e II do art. 165 referem-se a todas as hipóteses em que o sujeito passivo tenha recolhido um valor indevido ou maior que o devido em face da legislação aplicável, sem a instauração de um litígio. A conclusão decorre do fato de o inciso III referir-se a situações em que uma anterior decisão condenatória – judicial ou administrativa – é reformada, anulada, revogada ou rescindida.

Os citados incisos I e II do art. 165 são redundantes e prolixos. Na realidade, não importa a causa do recolhimento, se este foi indevido, impõe-se a restituição. Não seria necessário falar em valor indevido ou maior que o devido, pois sempre a restituição incidirá sobre o valor indevido, não importando que este tenha sido recolhido junto a uma parcela considerada devida.

Deixando de lado as intermináveis imprecisões terminológicas do CTN, há de se atentar para o termo inicial legalmente estabelecido para a contagem do prazo de cinco anos disponibilizado para que o contribuinte pleiteie a restituição: a data da extinção do crédito tributário.

Conforme analisado, nos lançamentos de ofício e por declaração, quem calcula o valor do tributo a ser recolhido pelo sujeito passivo é a autoridade fiscal competente, de forma a se presumir que tal valor esteja correto e que o pagamento extingue imediatamente o crédito tributário, não havendo que se falar em necessidade de qualquer providência posterior da Administração Tributária.

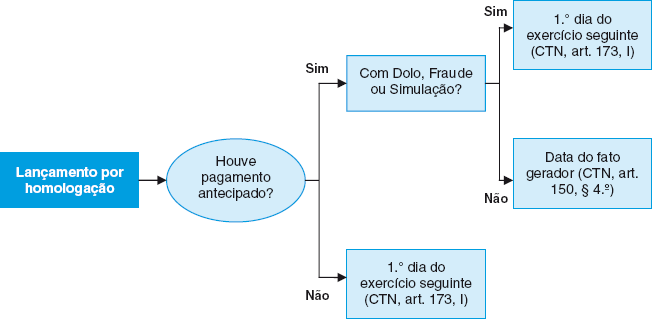

No caso do lançamento por homologação, é o sujeito passivo quem calcula o montante do tributo devido e antecipa o respectivo pagamento, extinguindo o crédito tributário sob condição resolutória. Nos termos do art. 150, §§ 1.º e 4.º, bem como do art. 156, VII, todos do CTN, a extinção somente é definitiva com a homologação, que poderá ser expressa ou tácita.

Por conta do raciocínio, o Superior Tribunal de Justiça, após muita discussão, pacificou o entendimento no sentido de que a extinção do crédito tributário ocorria (AgRg no REsp 601.111 – CE):

a) nos casos de lançamento de ofício ou por declaração, na data do pagamento;

b) nos casos de lançamento por homologação, na data da homologação.

Na prática, como a homologação tácita é regra, o sujeito passivo acabava por possuir um prazo de praticamente dez anos para formular o pedido de restituição.

Em termos mais precisos, efetuado um pagamento que venha a considerar indevido, o sujeito passivo poderia pleitear restituição já no dia seguinte. Apesar disso, o prazo para formular o pedido ainda não começara a fluir, o que viria a ocorrer tão somente na data da homologação. Como tal homologação é, na maioria das vezes, tácita, o comum é que o prazo de cinco anos previsto no art. 168, I, do CTN só começasse a fluir cinco anos após o fato gerador. Assim, o sujeito passivo poderia pleitear a restituição desde a data do pagamento indevido até cinco anos após a homologação. Como a data do pagamento e a do fato gerador são bastante próximas (normalmente com uma diferença de dez a trinta dias), o sujeito passivo teria prazo de praticamente dez anos para pleitear a restituição. Trata-se da famosa teoria dos cinco mais cinco (como será visto adiante, existe uma teoria, com mesma denominação, mas referente ao prazo para o Fisco formular lançamentos complementares na sistemática do lançamento por homologação).

A partir do dia 9 de junho de 2005, o entendimento do Superior Tribunal de Justiça restou superado pela entrada em vigor da Lei Complementar 118/2005, que previu, no seu art. 3.º, a seguinte regra:

“Art. 3.º Para efeito de interpretação do inciso I do art. 168 da Lei 5.172, de 25 de outubro de 1966 – Código Tributário Nacional, a extinção do crédito tributário ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do pagamento antecipado de que trata o § 1.º do art. 150 da referida Lei”.

A nova regra, na realidade, muda o prazo para a formulação do pedido de restituição de tributo sujeito a lançamento por homologação. A mudança decorre de um deslocamento do termo inicial do prazo. Conforme analisado, até o advento da Lei Complementar 118/2005, o STJ entendia que o crédito tributário de tributo sujeito a tal modalidade de lançamento estaria extinto no momento da homologação, sendo esse o termo inicial para a contagem do prazo de cinco anos previsto no art. 168, I, do CTN. Agora, para a definição do termo inicial do prazo, o crédito é considerado extinto desde o momento do pagamento, sendo este o novo termo inicial para a contagem do prazo para pleitear restituição.

De maneira manifestamente abusiva, o art. 4.º da Lei Complementar 118/2005 tentou dar caráter retroativo à nova regra, considerando-a expressamente interpretativa, o que ensejaria a aplicação retroativa da novidade, tendo em vista o disposto no art. 106, I, do CTN.

O STJ bloqueou a pretensão, considerando que a norma trazia não apenas uma interpretação, mas uma alteração material, uma verdadeira inovação no ordenamento jurídico, não podendo retroagir. Considerou-se a tentativa agressiva à separação dos poderes (pois o legislativo tentava infirmar retroativamente posicionamentos do judiciário) e à garantia do direito adquirido, do ato jurídico perfeito e da coisa julgada (pela tentativa de conferir à “interpretação” uma retroatividade ilimitada, tendo por termo inicial a data da edição do CTN). Não obstante, a Corte garantiu a aplicação da novidade a partir da data da entrada em vigor dos demais dispositivos da malsinada LC 118/2005 (AI no EREsp 644.736, DJ 27.08.2007).

Em agosto de 2011, o Supremo Tribunal Federal ratificou o entendimento do STJ e definiu, com precisão, os parâmetros para aplicabilidade da nova norma. As decisões com seus fundamentos, sob o ponto de vista do princípio da irretroatividade, foram analisadas no Capítulo 3, item 3.3.3.2.1, concluindo-se que, em face das inovações decorrentes da LC 118/2005 e do entendimento do STF e do STJ a respeito da matéria, é “válida a aplicação do novo prazo de 5 anos tão somente às ações ajuizadas após o decurso da vacatio legis de 120 dias, ou seja, a partir de 9 de junho de 2005”.

O art. 168, II, do CTN prevê que o prazo para pleitear a restituição será de cinco anos da “data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória”.

Trata-se de caso em que o sujeito passivo pagou o montante exigido pelo Fisco, após a prolação de uma decisão condenatória que posteriormente veio a ser modificada.

É muito improvável que se verifique a situação prevista no dispositivo em caso de litígio administrativo, pois como as reclamações e recursos no âmbito do processo administrativo têm efeito suspensivo, não parece razoável que o sujeito passivo faça o pagamento após uma decisão não definitiva e contra ela ofereça recurso. Se optar pelo pagamento, provavelmente a Administração Tributária entenderá que o sujeito passivo aceitou a exigência, renunciando ao direito de recorrer.

Também no processo judicial a situação é de difícil – apesar de possível – verificação prática, pois parece ser mais conveniente ao sujeito passivo depositar o montante integral e discutir a dívida judicialmente e, se vencedor ao final, levantar o valor depositado.

De qualquer forma, se porventura for verificada a situação descrita no dispositivo, o sujeito passivo possui o prazo de cinco anos – contados da definitividade da decisão favorável – para pleitear administrativamente a restituição.

Nessa linha, já decidiu o STJ que “recolhido o tributo na pendência de ação judicial que visava a elidi-lo, o direito do contribuinte à repetição do indébito só exsurgiu a partir do acórdão que o reconheceu, não iniciando até aí o prazo de decadência da ação de restituição” (STJ, 2.ª T., AgRg Ag 172.896/RJ, Rel. Min. Ari Pargendler, j. 19.03.1998, DJ 06.04.1998, p. 94).

Quanto à redação do dispositivo, digno de nota é que, mais uma vez, o legislador do CTN demonstrou desconhecer as características do instituto da “revogação”. Assim como fizera no art. 155, referiu-se à revogação de ato vinculado, algo impossível segundo comezinha lição de direito administrativo. Ora, se a cobrança de tributo é atividade administrativa plenamente vinculada (CTN, art. 3.º), resta impossível qualquer análise de conveniência e oportunidade por parte de autoridade fiscal responsável pela cobrança, não se entremostrando possível a “revogação” de uma decisão que condenou o particular a pagar tributo. Se o montante era indevido, a decisão condenatória pode ser reformada (por conta de um recurso), anulada (por ilegalidade) ou rescindida (por conta da utilização da ação rescisória após o trânsito em julgado). A revogação, contudo, é juridicamente impossível.

Novamente, vale a ressalva para os potenciais candidatos a cargos públicos. Em provas, assertivas que transcrevam os dizeres literais do dispositivo devem ser consideradas corretas.

Um outro ponto bastante relevante se refere à contagem do prazo para formalização do pleito de restituição nos casos em que o Supremo Tribunal Federal declara, em sede de controle concentrado, a inconstitucionalidade de determinado tributo ou que o Senado Federal suspende a execução, no todo ou em parte, de norma instituidora de tributo declarada inconstitucional pelo STF em sede de controle difuso.

Entendia-se anteriormente que, no primeiro caso (controle concentrado de constitucionalidade), o prazo seria contado do trânsito em julgado da decisão do STF. No segundo caso (controle difuso de constitucionalidade), o prazo teria como termo inicial a data da publicação da Resolução do Senado Federal (EREsp 423.994/MG).

A tese encampada criava um problema de ordem prática.

Não há prazo para ajuizamento de uma Ação Direta de Inconstitucionalidade, nem para que o Senado suspenda a execução de norma declarada inconstitucional pelo STF. Por conseguinte, a qualquer momento poderia ser reaberto o prazo para que o sujeito passivo pleiteasse a restituição, de forma a colocar em risco a segurança jurídica.

Na esteira deste raciocínio o Superior Tribunal de Justiça, em julgados recentes, tem entendido ser “irrelevante para o estabelecimento do termo inicial da prescrição da ação de repetição e/ou compensação, a eventual declaração de inconstitucionalidade do tributo pelo E. STF” (STJ, 1.ª T., AgRg REsp, 615.819/RS, Rel. Min. Luiz Fux, j. 01.06.2004, DJ 28.06.2004, p. 209).

Nos casos em que notoriamente a Fazenda Pública é contrária ao pleito que o contribuinte deseja formular (o que pode ser comprovado por posicionamentos oficiais, indeferimentos em casos semelhantes, outros litígios judiciais, contestação oferecida pela Fazenda etc.), é possível ao sujeito passivo ajuizar a ação de repetição de indébito mesmo sem anterior pleito administrativo, dada a inexistência, no Brasil, do chamado curso administrativo forçado (a exceção indiscutível é o caso da Justiça Desportiva, conforme o art. 217, § 1.º, da CF/1988).

Nos casos em que a administração não se opõe ao pleito do sujeito passivo, não é lícito a este buscar socorro diretamente do Poder Judiciário, uma vez que estará ausente o interesse de agir, uma das condições da ação. Ora, o Judiciário resolve litígios, assim entendidas as pretensões resistidas. Se não há resistência ao pleito formulado pelo sujeito passivo, não há litígio a ser resolvido.

Para submeter a matéria diretamente ao Poder Judiciário, o contribuinte possui o prazo de cinco anos, o mesmo disponível para formular o pleito administrativamente.

Todavia, se optar por formular o pleito inicialmente na via administrativa e o mesmo vier a ser indeferido, haverá a incidência do art. 169 do CTN, de forma que o prazo para buscar, no Judiciário, a anulação da decisão administrativa será de apenas dois anos, como demonstra a transcrição do dispositivo:

“Art. 169. Prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição.

Parágrafo único. O prazo de prescrição é interrompido pelo início da ação judicial, recomeçando o seu curso, por metade, a partir da data da intimação validamente feita ao representante judicial da Fazenda Pública interessada”.

Aqui não há discussão sobre a natureza prescricional do prazo. Primeiro, porque o CTN expressamente asseverou que a ação “prescreve em dois anos”. Segundo, e mais importante, porque claramente se trata do exercício junto ao judiciário de uma pretensão que está sendo obstada por ato de terceiro.

Nos termos do parágrafo único do dispositivo acima transcrito, o prazo de prescrição é interrompido pelo início da ação judicial, ou seja, pela sua distribuição, desde que a citação seja feita nos prazos do art. 219 do Código de Processo Civil. Na prática, a interrupção do prazo prescricional ocorre com a citação válida da Fazenda Pública, que retroage à data da propositura da ação (CPC, art. 219 e seus parágrafos).

De uma forma ou de outra, seguindo as disposições do CTN, o prazo prescricional volta a fluir pela metade a partir da intimação (o correto seria dizer citação) validamente feita ao representante da Fazenda Pública interessada (Procurador da Fazenda, Procurador do Estado ou cargo equivalente).

A regra trata da prescrição intercorrente, que se terá por verificada caso o processo judicial não venha a ser concluído no prazo legalmente fixado. O normal seria que, com a interrupção de um prazo, o mesmo fosse integralmente restituído, voltando a fluir por inteiro, pois normalmente os casos de interrupção se referem a providências do interessado que demonstra não estar inerte, afastando a possibilidade de perecimento do seu direito. Como consequência, é regra quanto à prescrição intercorrente que o prazo para que uma ação venha a ter julgamento definitivo é o mesmo que possui o autor para ajuizá-la. Aqui, novamente criando uma vantagem em benefício da Fazenda Pública, o dispositivo previu que o prazo para a conclusão corresponde apenas à metade do prazo para ajuizamento.

Quem conhece o funcionamento do Poder Judiciário brasileiro sabe que é praticamente impossível que uma ação judicial venha a ser julgada em caráter definitivo dentro de um ano. O Judiciário tem entendido que a prescrição intercorrente somente pode ser declarada se a demora excessiva for imputável ao próprio autor da ação. Não parece possível a prolação de provimento judicial, declarando o perecimento de qualquer direito em virtude da longa duração de processo causada, em última análise, pela ineficiência e lentidão típicas da própria sistemática jurisdicional brasileira.

Um outro ponto a ser realçado é a impossibilidade de a interrupção de prazo gerar prejuízos para o interessado que a promoveu. Trata-se de regra principiológica, uma vez que, conforme já ressaltado, se o fundamento básico dos prazos extintivos (prescrição e decadência) é o de que “o direito não socorre a quem dorme”, não se pode punir com a diminuição de prazo aquele que agiu, demonstrando que não dorme.

Assim, se a interrupção ocorrer na segunda metade do prazo de dois anos previsto no dispositivo, o prazo voltará a fluir por mais um ano (houve ampliação de prazo). Já se a interrupção ocorrer na primeira metade do prazo original, não poderá se imaginar que o prazo recomeçará seu curso pela metade, pois haveria prejuízo do interessado.

Como exemplo da segunda hipótese, imagine-se que o particular ajuizou a ação anulatória seis meses após a decisão que lhe denegou a restituição. Restavam-lhe dezoito meses para que se operasse a prescrição. Se, com a interrupção, o prazo voltasse a fluir por um ano, o interessado teria “perdido” seis meses do seu prazo, de forma que faltariam apenas mais doze meses para que ocorresse a prescrição (intercorrente). Como nessa situação haveria prejuízo para o particular que agiu, entende-se, de maneira praticamente unânime, que o prazo voltaria a fluir pelo que ainda lhe restava (no caso proposto, dezoito meses).

O entendimento se encontra cristalizado na Súmula 383 do Supremo Tribunal Federal, nos seguintes termos:

STF – Súmula 383 – “A prescrição em favor da Fazenda Pública recomeça a correr, por dois anos e meio, a partir do ato interruptivo, mas não fica reduzida aquém de cinco anos, embora o titular do direito a interrompa durante a primeira metade do prazo”.

Apesar da Súmula se referir ao prazo de cinco anos – regra geral relativa ao prazo de prescrição em favor da Fazenda Pública –, o entendimento é aplicável, por perfeita analogia ao prazo de dois anos ora analisado.

Por fim, ressalte-se a impressionante diferença de tratamento que o Código Tributário Nacional proporciona ao particular e à Fazenda Pública. Além da diferença do prazo prescricional – cinco anos para esta, dois anos para aquele –, estatui-se uma outra relativa às consequências da interrupção de prazo (parágrafo único). Mesmo levando em consideração o princípio da supremacia do interesse público sobre o privado, que justifica um tratamento favorecido aos entes estatais, parte da doutrina tem considerado desproporcional – e, portanto, inconstitucional – a discriminação imposta pela norma ora analisada.

Em provas de concurso público, contudo, deve-se seguir a literalidade do dispositivo, aliada às interpretações segundo as quais a interrupção somente ocorre para beneficiar e a prescrição intercorrente somente pode ser decretada contra quem lhe deu causa. Posicionamentos contrários somente devem ser adotados se, em prova prática, as teses contrárias forem as únicas viáveis para que o candidato a cargo de representante judicial da Fazenda Pública defenda seu futuro cliente.

Opera-se a compensação quando “duas pessoas forem ao mesmo tempo credor e devedor uma da outra”. A consequência é que as duas obrigações “extinguem-se até onde compensarem” (CC, art. 368).

Assim, se “A” deve a “B” cem reais e “B” deve a “A” setenta reais, as obrigações são passíveis de compensação até setenta reais, de forma que a dívida de “B” estará completamente extinta e a dívida de “A” será parcialmente extinta, restando, tão somente, a parcela não compensada de trinta reais.

Em matéria tributária, a compensação está disciplinada pelo art. 170 do CTN, da seguinte forma:

“Art. 170. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda Pública.

Parágrafo único. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos deste artigo, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento”.

O dispositivo deixa claro que, em se tratando de crédito tributário, a compensação sempre depende da existência de lei que estipule as respectivas condições e garantias, ou que delegue à autoridade administrativa o encargo de fazê-lo. Não é suficiente a simples existência de reciprocidade de dívidas para que a compensação se imponha.