Kapitel 1: Was bewegt die Kurse?

Was bewegt eigentlich die Kurse? Ehe Sie sich mit der Welt der Börse auseinandersetzen, möchte ich Sie davon überzeugen, dass das Börsengeschehen eine zutiefst irrationale Veranstaltung ist. Denn Kurse werden von Menschen gemacht – und der Mensch ist und bleibt ein irrationales Wesen.

Börse ist irrational! Versuchen Sie nicht, die Börse zu verstehen.

Daher an dieser Stelle mein Warnhinweis: Versuchen Sie wirklich niemals, die Börse zu verstehen. Es führt zu nichts, verstehen zu wollen, warum denn nun der eine oder andere Wert zu fallen oder zu steigen anfängt. Ebenso gut könnten Sie fragen, was zuerst da war – das Ei oder die Henne? Bezogen auf den »Marktplatz Börse« könnten Sie auch fragen, was war zuerst da – die guten Meldungen oder die steigenden Kurse? Manchmal weiß man als Marktbeobachter nicht so recht, ob nun Kurse Meldungen machen oder umgekehrt. Erklärungen über steigende oder fallende Kurse gibt es jedoch immer – doch nichts anderes auf der Welt als das Verhältnis von Angebot zu Nachfrage bestimmt den Preis einer Aktie, eines Rohstoffes oder anderer Börsen-Instrumente.

An der Börse wird Zukunft gehandelt!

Beachten Sie bitte Folgendes: Menschen handeln nicht die Aktie (einen Index, Rohstoff oder ein Währungspaar et cetera) allein als rationalen Wert an sich. Die Aktie symbolisiert vielmehr eine Idee, ein Bild, eine Erwartung. Menschen handeln Erwartungen an der Börse. Erwartungen über Gewinnaussichten und die Wettbewerbssituation eines Unternehmens, über Reichtum und Wohlstand, die eine Aktie unter Umständen dem Anleger bringen kann. An der Börse wird Zukunft gehandelt.

Werden Erwartungen enttäuscht, wird verkauft. Fallende Kurse wiederum enttäuschen, es wird weiter verkauft. Wird die Masse der Anleger enttäuscht, so wird eine um sich greifende Verkaufsneigung der meisten Marktteilnehmer so lange zu stets fallenden Kursen führen, bis sich die ersten potenziellen Käufer verwundert die Augen reiben, ob der scheinbar günstigen Kurse – und zu kaufen anfangen. Die Frage bleibt natürlich, was ist »günstig«?

Werden dagegen positive Erwartungen geschürt (durch Medien, Gurus, Unternehmensmeldungen, Bilanzen et cetera) und auch bestätigt, so wird die Masse der Anleger kaufen. Steigende Kurse wecken die Begehrlichkeit, die Gier anderer potenzieller Käufer. Solange genügend neue Käufer auftreten und nur eine geringe Anzahl von Verkäufern dagegenhält, werden die Kurse anziehen. Es entsteht so eine lang anhaltende »Kaufneigung«, bis sich keine neuen Käufer mehr finden und sich die Masse der Aktionäre fragt, ob denn die Kurse in den Himmel schießen können. Allgemein wird diese Frage verneint.

Nach der Kaufneigung und Euphorie, die immer mehr um sich greift, tritt nun Ernüchterung und damit eine vermehrte Verkaufsneigung ein. Die Kurse beginnen zu fallen.

Menschliche Verhaltensmuster bestimmen Zyklen und Börsenphasen!

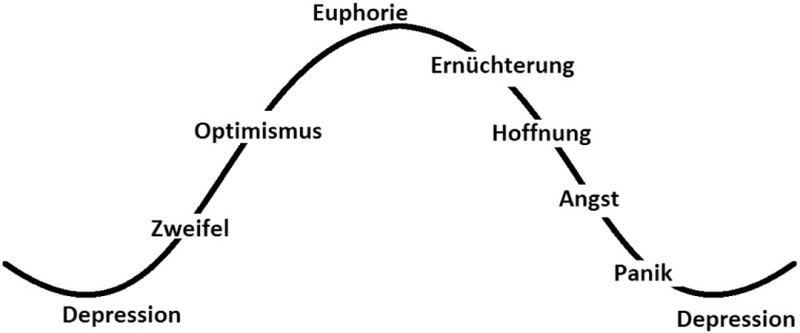

Die in Abbildung 1 dargestellte Zyklik der Kauf- und Verkaufsneigung einer Masse von Marktteilnehmern resultiert letztlich aus angeborenen Verhaltensmustern des Menschen. Diese haben sich seit Adam und Eva nicht geändert. Gier, Euphorie, Angst und Panik – diese kräftigen und starken Gefühle werden den Menschen stets begleiten – und auch zu Massenphänomenen führen, welche verantwortlich sind für Börsenhaussen, Crashs, Über- und Untertreibungen auf dem Börsenparkett. Schematisch lassen sich die Phasen, die die Masse der Anleger und insbesondere der Kleinanleger an der Börse durchlaufen, in mehrere Grundstimmungen einteilen.

Gier, Euphorie, Angst und Panik

Der Beginn eines typischen Börsenzyklus ist die Zeit des größten Pessimismus, die Depression der Masse. Nach anfänglichen Kurssteigerungen beginnt sich ein zaghafter Optimismus durchzusetzen, der am Hochpunkt des Börsenzyklus in schiere Euphorie umschlägt. Nach dieser Zeit des größten Optimismus setzt Ernüchterung ein, gefolgt von Angst und Panik in einem anschließenden Abwärtstrend. Darauf folgt wieder die große Depression – das Spiel kann wieder von neuem beginnen. Angemerkt sei jedoch, dass es zwar bezogen auf die Gesamtmärkte immer wieder zu neuerlichen Anstiegen kommen wird, doch dies nicht unbedingt für Einzelaktien oder ganze Branchen gelten muss. Nachdem eine Börsenblase (Euphorie) geplatzt ist, kann dies auch das endgültige Aus für die eine Aktie, eine gesamte Branche oder auch für ein ganzes Land bedeuten.

Abbildung 1: Idealisierter Börsen-Zyklus – Stimmung der Kleinanleger

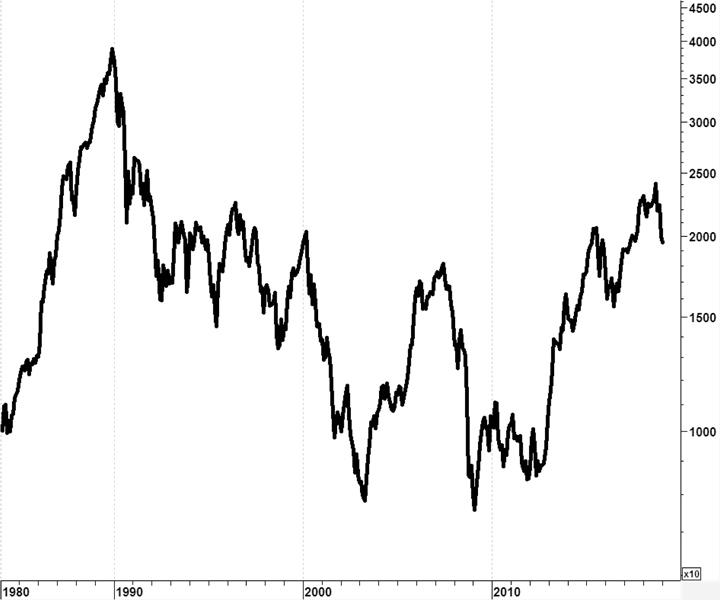

So benötigte beispielsweise der japanische Aktienmarkt einige Jahre, um sich von der exorbitanten Spekulationsblase Ende der 80er-Jahre zu erholen – die im Zuge einer gigantischen Euphorie unter anderem der japanischen Kleinanleger entstand. So fiel der Index von seinem Allzeithoch vom 29. Dezember 1989 bei 38.957,44 Punkten im Zuge des Platzens der Aktien- und Immobilienblase in

Japan bis zum 3. Juli 1995 auf 14.485,41 Punkte. Und selbst mit einer kräftigen Erholung von 2012 bis 2018 konnte der Nikkei 225 sein Allzeithoch bislang nicht mehr erreichen (Abbildung 2).

Börsencrashs

Im oben dargestellten Abschnitt wurde verdeutlicht, wie und warum sich Kurse bewegen. Kauf- und Verkaufsneigung bewegen die Kurse. Die entscheidende Frage an der Börse lautet: Welche Neigung überwiegt im aktuellen Zeitpunkt und welche Neigung setzt sich fort? Können Sie dank Ihrer Analysemethoden diese Frage beantworten, sind Sie der Börse einen Schritt voraus. In diesem Fall sind Sie auch dagegen gefeit, ins »fallende Messer« zu greifen (also bei stark fallenden Kursen zu kaufen) oder zu früh aus einer bestehenden Kaufneigung auszusteigen. Die in diesem Buch vorgestellten Methoden sollten Sie nach ein wenig Übung dazu befähigen, Kauf- und Verkaufsneigungen im Markt festzustellen. Kauf- und Verkaufssignale können Sie dann ableiten, indem Sie entweder eine Stimmungsänderung oder eine Fortsetzung der vorherrschenden Stimmung feststellen.

Abbildung 2: Nikkei 225 von 1984 bis 2019 – Der japanische Aktienmarkt erlebte in den 80er-Jahren eine beispiellose Hausse. Das Allzeithoch ist seit dem Platzen dieser Blase bislang nicht mehr erreicht worden – chart provided by Metastock

Das Spiel von Angebot und Nachfrage, die Zukunftserwartungen in Verbindung mit den Emotionen der Anleger prägen letztlich das Börsengeschehen. Diese stets wiederkehrenden Verhaltensmuster oder auch typische massenpsychologische Börsenphänomene sind die Ursachen für zahlreiche Börsencrashs in der Geschichte. Exemplarisch sei Ihnen dies an einigen historischen Beispielen dargestellt.

Tulipomanie im 17. Jahrhundert, Holland

Der erste dokumentierte »Börsencrash« in der Geschichte war die Spekulation mit Tulpenzwiebeln Anfang des 17. Jahrhunderts in den Niederlanden. Die Tulpenzwiebel kam Mitte des 16. Jahrhunderts als Luxusgut aus der Türkei nach Holland. Sie avancierte schnell zu einem Statussymbol der reichen Kaufleute. Kleinere kostbare Tulpenbeete wurden angelegt und bezeugten den Wohlstand der oberen Kaufmannsschicht. Davon ausgehend entwickelte sich Anfang des 17. Jahrhunderts vor allem in Amsterdam ein Handel mit den noch seltenen und kostbaren Tulpenzwiebeln. Eine spekulative Begeisterung und ständig steigende Nachfrage nach den Tulpenzwiebeln sowohl als Statussymbol wie auch als Spekulationsobjekt trieben die Preise bis ins Jahr 1637 in exorbitante Höhen. Eine einzige Tulpenzwiebel der seltenen Sorte Semper Augustus wurde zum Preis von 4.600 Gulden nebst Pferdegespann, Zaumzeug und Geschirr gehandelt. Zum Vergleich: Ein Mastochse kostete damals 120 Gulden.

Über die Anfänge und den Anstieg, aber auch das Ende der Spekulation werden heute unter Historikern verschiedene Gründe diskutiert. So wird auch der Einfluss der Beulenpest genannt. Deren Folge sollen vermehrte Erbschaften und eine gestiegene Risikoneigung gewesen sein. Letztlich festzustellen ist, Tulpenzwiebeln entwickelten sich ab circa 1634 zum Spekulationsobjekt. Auf diese wurden auch Optionen verkauft und Leerverkäufe getätigt. Die stetig steigenden Preise und die Erzählungen von »über Nacht« reich gewordenen Händlern zogen immer mehr Spekulanten an. Einer Stagnation und rückläufigen Preisen Ende 1636 folgte jedoch der Zusammenbruch Anfang 1637. Die Nachfrage nach Tulpenzwiebeln brach ein. Die Hysterie der daran beteiligten Spekulanten und Kaufleute fand ein jähes Ende.

Südsee-Seifenblase 1720, England

Ein weiteres historisches Beispiel für einen Börsenkrach ist die Südsee-Seifenblase zu Beginn des 18. Jahrhunderts (1720) in London: Die Südsee-Gesellschaft wurde vom Grafen von Oxford 1711 gegründet und von einigen Kaufleuten finanziert. Zweck der

Gesellschaft war der Handel mit Lateinamerika. Durch die Übernahme von fast 10 Millionen Pfund der britischen Staatsverschuldung wurde das Monopol auf den gesamten Handel mit Lateinamerika erkauft. Dieses Monopol hatte jedoch seine Tücken, da die Spanier damals nur ein britisches Schiff pro Jahr passieren ließen. Insofern dümpelte die Aktie auch bis 1718 ohne nennenswerte Bewegung vor sich hin. 1718 kam es jedoch infolge von spekulativen Börsenmanipulationen in Frankreich zu einem starken Kapitalrückfluss nach England. Dies hatte zur Folge, dass die Südseegesellschaft der britischen Regierung die volle Übernahme der damaligen Staatsverschuldung (31 Millionen Pfund) anbieten konnte, unter der Bedingung, dass die Südsee-Gesellschaft ihr Kapital unbegrenzt und zu jedem Kurs erhöhen konnte. Die Aktien sollten gegen Staatsrenten eingetauscht werden können.

Nach einer hitzigen Debatte im britischen Parlament wurde sodann ein Gesetz erlassen, das diesen Bedingungen nachkam. Neue Gerüchte über die märchenhaften Gewinnchancen durch die mögliche Ausbeutung der mexikanischen Gold-und Silberminen und über kurz bevorstehende Verträge zwischen England und Spanien zum Zwecke des freien Schifffahrtsverkehrs trieben den Aktienkurs der Südsee-Gesellschaft in nie gekannte Höhen. Bis Mitte 1720 konnte der Kurs der Aktie bis auf 1.050 Pfund ansteigen, bei einem Nominalwert von 100 Pfund. Die Eigentümer nutzten ihre Chance und brachten neben neuen Gerüchten auch neue Aktien zu astronomisch hohen Emissionspreisen in Umlauf. Angemerkt sei, dass zu diesem Zeitpunkt die Südsee-Gesellschaft keinerlei nennenswerten Geschäften nachging oder gar Gewinne machte, die eine entsprechend hohe Bewertung nahelegte.

Die spekulative Begeisterung der Engländer kannte keine Grenzen mehr. Rentner, die bis dahin britischen Staatspapieren vertrauten, tauschten diese sicheren Papiere in Aktien der Südsee-Gesellschaft. Ob arm oder reich, ob jung oder alt, jeder war vom Börsenfieber angesteckt. Im Zuge der Hausse der Südsee-Gesellschaft wurden sogar neue Aktiengesellschaften gegründet. Allein zu dem Zweck, Geld einzusammeln. Teilweise boten diese Gesellschaften recht

obskure Geschäftsmöglichkeiten:

-

Gewinnung von Silber aus Blei,

-

Umwandlung von Quecksilber in Feinmetall,

-

Seifenherstellung und deren Verbesserung,

-

Schiffsgesellschaften zum Kampfe gegen Piraten.

Diese Neugründungen wurden im Volksmund als »bubble« (Blase) bezeichnet, da sie genauso schnell verschwanden, wie sie gekommen waren.

Das Ende der Spekulation war im September 1720 erreicht. Innerhalb kürzester Zeit brach der Kurs der Südsee-Gesellschaft deutlich ein, bis knapp über den Nominalwert, um im Jahr 1721 sogar unter diesen Wert von 100 Pfund zu fallen. Verarmte Rentner, Geschäftsleute und Lords blieben zurück. Auch Sir Isaac Newton (1643-1727) war an der Spekulation mit Aktien der Südsee-Gesellschaft beteiligt. Er gewann anfänglich rund 7.000 Pfund, um anschließend circa 20.000 Pfund zu verlieren. Nach diesem herben Verlust ließ er sich zu der Aussage verleiten: »Ich kann zwar den Verlauf der Gestirne berechnen, nicht jedoch das Verhalten der Menschen.«

Schwarzer Freitag – Börsenkrach 1929, USA

Auch der große Börsenkrach 1929 hatte ein ähnliches emotionales Verlaufsmuster wie die vorherigen historischen Einbrüche. Nachdem der DOW JONES innerhalb eines Aufwärtstrendkanals relativ stetig gestiegen und gefallen war, wurde Anfang 1925 eine bis dahin als Widerstand geltende Marke bei circa 118 Indexpunkten nach oben durchbrochen.

Abbildung 3: US-Index DOW JONES von 1901 bis 1935 – Nach der Euphorie folgte Ernüchterung und Depression – chart provided by Metastock

Geschichten über reich gewordene Aktienbesitzer machten die Runde und heizten die Stimmung weiter an. Von den Brokern wurden sowohl Kredite auf Aktien bewilligt als auch Barkredite vergeben. Und dies auch an Hausfrauen, Arbeiter oder Spekulanten, die über kein eigenes Geld in entsprechendem Ausmaß verfügten. Jeder konnte Aktien erwerben. Als Sicherheit für die ausstehenden Kredite galten die gekauften Aktien. Die Rückzahlung des Kredites als auch der Zinsen war kein Thema, denn steigende Kurse wurden als selbstverständlich angenommen. Hinzu kam eine Flut von Neuemissionen, darunter auch Radiowerte (»New Economy«) und andere Gesellschaften, die neue technische Möglichkeiten als Garant für weiterhin steigende Kurse nannten.

Panikstimmung machte sich jedoch im Oktober 1929 breit. Die Kurse stiegen entgegen den allgemeinen Erwartungen nicht mehr und fielen trotz der beruhigenden Aussagen von »Experten«. So stellte

der damals populäre Ökonomie-Professor Fisher die Behauptung auf: »... dass die Börse in ein paar Monaten viel besser dastehen wird als heute.« Das Ende vom Lied ist Ihnen bekannt: Verarmte Broker und Spekulanten, Selbstmorde am Tag des Crashs, Weltwirtschaftskrise und Massenarbeitslosigkeit.

Interessant ist auch der Kursverlauf des DOW JONES INDEX im Zeitraum 1901 bis 1935 aus charttechnischer Sicht. Der langfristige Aufwärtstrendkanal im DOW JONES wurde Ende 1927 nach oben verlassen: ein Signal für Euphorie im Markt. Der deutliche Rückfall nach dem Euphorie-Hoch 1929 in den Aufwärtstrendkanal zurück stellt hierbei die Enttäuschung der Börsianer dar. Ein starkes Verkaufssignal für den Technischen Analysten.

Crash am Neuen Markt und an der NASDAQ 2000/2001

Der Crash am Neuen Markt in Deutschland sowie an der NASDAQ in den USA im Jahr 2000 ist in die obigen Massenhysterien einzureihen. Statt Tulpenzwiebeln (1636), wertlosen Aktien und Emissionspapieren (1720) oder Aktien von Radiostationen, Radiofabriken (1929) wurden Internetwerte gehandelt. Vermerkt sei, dass in der Regel nach allen großen Crashs auch ein gesamtwirtschaftlicher Niedergang über mehrere Jahre folgt.

Denn im Zentrum der Entscheidungen der Unternehmenslenker stehen nach Crashs nicht mehr »Visionen«, sondern pragmatische Erfordernisse. Entlassungen, Restrukturierungen und Kostenmanagement erhalten einen höheren Stellenwert. Die Kaufkraft der Bevölkerung sinkt, der Optimismus geht auch aufgrund der sinkenden Aktienkurse zurück. Es wird weniger konsumiert, die Sparquote beziehungsweise Anlagen in »sichere« Investments nehmen zu.

Abbildung 4: Kursverlauf des Neuen Marktes von Oktober 1998 bis März 2003 – chart provided by Metastock

Der Crash der Technologie- und Internet-Aktien zur Jahrtausendwende ging allerdings nicht mit einem gesamtwirtschaftlichen Niedergang einher. Denn der Crash bezog sich nur auf ein Teilsegment der Börse. Zudem steuerte die US-Notenbank FED (Federal Reserve System) mit billigem Geld und einer Erhöhung der Geldmenge einer Wirtschaftskrise entgegen. Dies führte letztlich auch zu einer weiteren »Bubble«, der US-Immobilien- und Hypothekenblase, die Anfang 2008 platzte. Die Finanzkrise und deren charttechnische Entwicklung wird im Kapitel Beispiele – Theorie und Praxis

beschrieben.

Letztlich dürften auch kommende Crashs nicht ohne Vorboten oder Warnsignale ablaufen, die die Chartanalyse unter anderem bereithält. Auch fundamentale Aspekte können auf einen Crash hinweisen. So wird gern die überbordende Verschuldung in den

USA, sowohl der US-Verbraucher (Stichwort Studenten-, Auto- und Privatkredite) als auch des US-Einzelhandels in Verbindung mit der Verschuldung des Staates sowie die chinesische Immobilienblase als Warnsignale für einen Crash angeführt. Seit Jahren steigt die globale Verschuldung, ohne dass eine Trendumkehr festzustellen ist. Rekordwerte zeigten sich jedoch nicht nur in der Staatsverschuldung, auch Unternehmen und Konsumenten sind hoch verschuldet. So hatten zum Frühjahr 2017 allein die US-Autokredite einen Höchststand von circa 412 Milliarden US-Dollar erreicht. Die öffentlichen Schulden der USA und Großbritanniens haben sich seit 2006 mehr als verdoppelt. Vor allem in den Schwellenländern stieg die Schuldenaufnahme in den vergangenen 10 Jahren auf insgesamt 58,5 Billionen US-Dollar (Stand Frühjahr 2018).

Die weltweite Verschuldung betrug im ersten Quartal 2018 laut dem Institute for International Finance (IIF) 247 Billionen US-Dollar. Dieser Wert entspricht rund 318 Prozent des weltweit erwirtschafteten Bruttoinlandsprodukts (BIP). Würde nun die globale Wirtschaftsleistung zurückgehen, so würde das Schulden/ BIP-Ratio ansteigen und die Zweifel an der Rückzahlungsfähigkeit der Schuldner zunehmen. Die Gläubiger wiederum sind größtenteils Inhaber von Schuldverschreibungen, festverzinslichen Papieren. Würde das Vertrauen in diese Papiere schwinden, könnte ein Zusammenbruch des Anleihemarktes eine erneute Finanzkrise auslösen. Doch entsprechende fundamentale Warnsignale allein helfen nicht unbedingt, die Trends an den Börsen zu erkennen und einen Stimmungsumschwung oder gar einen Crash zu prognostizieren.

Wirtschaftsexperten, Professoren und andere kluge Köpfe haben in den vergangenen Dekaden mehr als einmal einen Zusammenbruch des kapitalistischen Wirtschaftssystems kommen sehen, doch bislang läuft die Wirtschaft, und der »ganz große Crash« blieb aus.

Mithilfe der Technischen Analyse sollte es Ihnen als Anleger jedoch möglich sein, entsprechend »starke« Verkaufssignale in den

Leitindizes, dem DOW JONES und DAX gut erkennen zu können und aus dem Markt auszusteigen, bevor die Masse der Marktteilnehmer die Reißleine zieht.

Gemeinsamkeiten von Crashs

Alle Crashs haben eines gemeinsam: Weite Teile der Bevölkerung werden von steigenden Kursen angezogen und investieren, ohne sich des Risikos bewusst zu sein. Neue Waren oder neue technische Möglichkeiten in Verbindung mit steigenden Kursen vermitteln der Masse der Marktteilnehmer die Illusion, relativ einfach und sicher über Nacht reich werden zu können. Sobald aber die Massenhysterie nicht mehr durch neue Käuferschichten genährt werden kann, erfolgt der Zusammenbruch.

Ein Warnanzeichen für Zusammenbrüche ist, wenn die kleinen Leute mit nur geringer Liquidität in die neuen Märkte investieren. Die letzten liquiden Mittel werden so verbraucht. Neue Liquidität für eine Fortsetzung der Hausse ist nicht mehr vorhanden. Denn jede Bewegung vor einem Crash zeichnet sich dadurch aus, dass eine liquiditätsgetriebene Hausse vorliegt und die Preise der gehandelten Waren nicht mehr im Einklang stehen mit der aus diesen Waren erzielbaren Wertschöpfung.

Was wir aus Crashs lernen können

Seit Adam und Eva haben sich die Verhaltensweisen des Menschen nicht geändert. Angeborene Verhaltensmuster, hierunter zum Beispiel der Herdentrieb des Menschen, Ansteckungseffekte innerhalb einer Masse von Marktteilnehmern oder die schon genannten starken Emotionen wie Gier, Euphorie, Angst und Panik – aus diesen massenpsychologischen Phänomenen leitet die Technische Analyse ihre Grundannahmen ab, die im Kapitel »Technische Analyse« näher erläutert werden. So kann die Technische Analyse auch durchaus entsprechende Massenhysterien und deren Stimmungsumschwünge zeitnah erkennen und hieraus

Kursziele ableiten.

Fundamentalanalyse oder Technische Analyse?

Die Fundamentalanalyse, die anstrebt, den fairen Wert einer Aktie, eines Unternehmens oder eines gesamten Marktes, aufgrund von betriebswirtschaftlichen Überlegungen und Kennzahlen zu ermitteln, kann selbstverständlich ebenfalls Übertreibungen in einer Massenhysterie feststellen. Und somit zumindest Warnsignale anzeigen. Doch als Analysemethode ist sie eher ungeeignet, um einen Stimmungsumschwung an der Börse zu diagnostizieren.

Mit der Fundamentalanalyse versucht man, den inneren Wert einer Aktie zu ermitteln. Ist dieser Wert ermittelt, so kann der Fundamentalanalyst den Wert zum Kauf empfehlen, sofern der innere Wert über dem aktuellen Kurs liegt und die Aktie somit unterbewertet ist. Andernfalls wird die Aktie bei einem geringen inneren Wert bezogen auf den Kurs zum Verkauf empfohlen.

Das gezeigte Schema in Abbildung 5 stellt den idealtypischen Fall dar. Der Kursverlauf schwankt um den inneren Wert einer Aktie, der stetig steigt. Phasen der Untertreibung sollten zum Kauf, Phasen der Übertreibung sollten zum Verkauf genutzt werden.

Die Technische Analyse ist dagegen eher statistische Massenpsychologie. Sie versucht anhand der Kurse sowie des Handelsvolumens, dem hieraus resultierenden Chartbild sowie diverser mathematischer Ableitungen der Kurse herauszufinden, ob die Masse der Marktteilnehmer zukünftig kaufen oder verkaufen wird – unabhängig von den vorliegenden Zahlen und Bilanzen eines Unternehmens.

Abbildung 5: Innerer Wert – Aktienkurs mit Über- und Untertreibung

Welche der beiden Analyse-Methoden bringt nun die besseren Ergebnisse oder ist gar sicherer? Diese Frage ist nicht zu beantworten. Ein Vergleich hinkt. Beide Ansätze zur Beurteilung von Kauf- und Verkaufsmöglichkeiten beruhen auf gänzlich unterschiedlichen Grundüberlegungen.

Vier Augen sehen mehr als zwei!

Erfolgversprechend ist es, beide Analyseformen und deren Methoden kennenzulernen und das für einen selbst Sinnvolle zu verwenden. Ein privater Anleger wird so zum Beispiel aus dem Werkzeugkasten der Fundamentalen Analyse die klassischen Kennzahlen zur Beurteilung des inneren Wertes einer Aktie heranziehen, dagegen eine Bilanzanalyse und die Wettbewerbsanalyse außen vor lassen, da er dies zeitlich und fachlich nicht bewerkstelligen dürfte. Für ihn reichen die Kennzahlen sowie eigene Recherchen oder Bank-Studien zur groben Orientierung

aus.

Ebenso wäre es auf der Seite der Technischen Analyse wenig sinnvoll für einen viel beschäftigten Kleinanleger, zeitaufwendige Zyklen- und/oder Wellen-Studien durchzuführen, die der Baukasten der Technischen Analyse bereithält. Eine einfache Trend- und Formationsanalyse bringt hinreichend gute Signale zum Einund Ausstieg. Die Verbindung dieser »einfachen« fundamentalen und technischen Ansätze ist ein sehr gutes Fundament, um auch langfristig an der Börse erfolgreich zu agieren. Börse ist einfach! Das gilt sowohl für die Fundamental- als auch für die Technische Analyse.

Doch für Sie als Anleger gilt: Versuchen Sie sich aus den Werkzeugkästen der einzelnen Analysemethoden diejenigen Werkzeuge herauszusuchen, die Sie einerseits mit Ihrem zeitlichen Aufwand bewerkstelligen können und die andererseits effektiv genug sind, um klare Regeln aufzustellen, um langfristige Erfolge zu ermöglichen.

Insbesondere für Aktien gilt: Die Kombination von Fundamentaler und Technischer Analyse und deren »Werkzeugen« – abgestimmt auf den Bedarf des Anwenders – ist sinnvoller als die alleinige Betrachtung einer Aktie mit nur einer Analyseform. So kann schon ein einfacher Blick auf die allseits bekannten fundamentalen Kennziffern wie Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Verhältnis oder Kurs-Buchwert-Verhältnis einen weiteren Mosaikbaustein in der Analyse von Aktien geben (die Betrachtung der fundamentalen Kennziffern würde den Umfang des Buches sprengen, daher wird hier darauf verzichtet).

Und natürlich gilt: Steigt Butter, steigt Käse! So sollten Stimmungsumschwünge – ob Kauf- oder Verkaufssignale in den großen Indizes stets beachtet werden. Liefert zum Beispiel der DAX ein Trendwendemuster und die Chartanalyse liefert ein Verkaufssignal, so dürften es einzelne Aktien in einem schwachen Marktumfeld auch schwieriger haben, gegen einen vorherrschenden

Bärenmarkt anzusteigen. Stimmungswechsel sind allerdings eher ein Bereich der Chartanalyse.

Schwerpunkt des Buches stellt daher die Technische Analyse, die Chartanalyse dar. Denn letztlich gilt, dass die Stimmung der Anleger, das Verhältnis von Angebot und Nachfrage, den Kurs macht. Die im nachfolgenden Kapitel vorgestellte Methode der Technischen Analyse, die Chartanalyse, ist einfach, aber effektiv, um eine Handelsentscheidung zum Kauf, Nichtkauf, Halten oder Verkauf eines Wertes, ob im Devisen-, Rohstoff- oder Aktienmarkt, zu treffen.