4.1. ábra. A tőke Németországban, 1870-2010

Az előzőkben megvizsgáltam a tőke átalakulásait Nagy-Britanniában és Franciaországban a 18. század óta. Az esetek tanulsága összecseng, miközben ki is egészítik egymást. A tőke természete teljesen átalakult, ám a jövedelemhez viszonyított aránya végül is alig változott. Ahhoz, hogy jobban megértsük az egyes történelmi folyamatokat és mechanizmusokat, az elemzést ki kell terjesztenünk más országokra is. A továbbiakban először a németországi példát fogom megvizsgálni, majd az Egyesült Államokat és Kanadát magában foglaló észak-amerikai régióban működő tőke természetét elemzem. Látni fogjuk, hogy az Újvilágban a tőke egészen különleges és specifikus formákat öltött. Ennek oka először is az, hogy a föld bőségesen állt rendelkezésre, az ára nem volt túl magas. A második ok a rabszolgatartó rendszerben keresendő, és végül a szakadatlan demográfiai növekedés miatt a tőkefelhalmozás - az éves jövedelemhez és a kibocsátáshoz viszonyítva -trendszerűen alacsonyabb szinten maradt, mint Európában. Ez elvezet ahhoz a kérdéshez, hogy alapvetően mi határozza meg a tőke/jövedelem arány hosszú távú viszonyát. Ezzel a kérdéssel az 5. fejezetben fogok foglalkozni úgy, hogy először a vizsgálódásomat kiterjesztem a gazdag országokra, majd az egész világra - legalábbis amennyire a források ezt lehetővé teszik.

Kezdjük Németország példájával. Érdekes lehet, ha összehasonlítjuk a britek és a franciák által bejárt utat a német fejlődéssel, különös tekintettel a vegyes gazdaságra, amely az utóbbi esetben a második világháború után nagy szerephez jutott. A német történelmi adatok sajnos meglehetősen egyenetlenek, elsősorban az ország késői egyesítése, illetve a számos területi

változás miatt, ezért nem is teszik lehetővé az 1870 előtti korszak kielégítő rekonstrukcióját. Az 1870 utáni időszakra vonatkozó becsléseink mégis világosan rámutatnak bizonyos hasonlóságokra Nagy-Britanniával és Franciaországgal, más esetekben azonban különbségeket is felszínre hoznak.

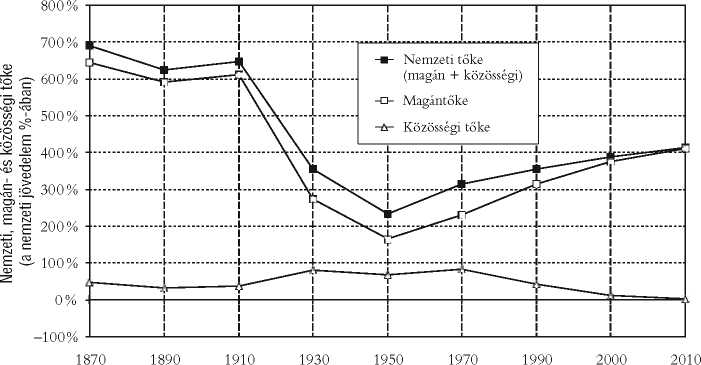

Mindenekelőtt megállapíthatjuk, hogy a fejlődés nagy vonalakban hasonló: egyrészt az idő folyamán a mezőgazdasági földek helyét a lakáscélú és kereskedelmi ingatlan, illetve az ipari és pénzügyi tőke vette át; másrészt a tőke/jövedelem arány a második világháborút követően folyamatosan emelkedett, és minden jel szerint újra eléri az 1914 és 1945 közötti sokkok előtti szintet (lásd 4.1. ábra).

Tegyük hozzá, hogy a német mezőgazdasági földterületek jelentősége a belle époque idején inkább a francia, nem pedig a brit modellhez hasonló, vagyis a mezőgazdaság nem tűnik el teljesen a Rajnától keletre. Az ipari tőke ugyanakkor Németországban jóval számottevőbb, mint a két másik ország esetében. Ezzel szemben a külföldi aktívák az első világháborút közvetlenül megelőző időszakban fele olyan jelentőséggel sem bírtak, mint Franciaországban (vagyis a német nemzeti jövedelem nagyjából 50%-át tették ki, míg a franciáknál több mint egy év jövedelmével egyenlő), és ne-

4.1. ábra. A tőke Németországban, 1870-2010

Magyarázat: 1910-ben a német nemzeti tőke 6,5 év nemzeti jövedelmével egyenlő (ebből kb. 0,5 évnek megfelelő a külföldi befektetés).

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c

gyedannyival, mint Nagy-Britanniában (ahol majdnem két év nemzeti jövedelmének felelnek meg). Ennek hátterében főleg az a tény áll, hogy Németországnak nem voltak gyarmatai, ami ismeretesen erős politikai és katonai feszültségek forrása volt - elég, ha az 1905-ös és 1911-es marokkói válságra gondolunk, amikor is a Kaiser kísérletet tett arra, hogy megkérdőjelezze a francia dominanciát. Az európai nagyhatalmaknak a gyarmati vagyonért folytatott kíméletlen versengése nyilvánvalóan hozzájárult annak a puskaporos helyzetnek a kialakulásához, amely 1914 nyarán a világháború kirobbanásához vezetett; nem kell ahhoz maradéktalanul osztanunk Lenin nézeteit, hogy egyetértsünk azokkal a következtetésekkel, amelyeket 1916-ban Az imperializmus mint a kapitalizmus legfelsőbb foka című írásában fejtett ki.

Hozzá kell tennünk azt is, hogy az elmúlt évtizedekben Németország kereskedelmi többletének köszönhetően jelentős külföldi aktívákat halmozott fel. A 2010-es évek elején Németország nettó külföldi eszközállománya megközelítette a nemzeti jövedelem 50%-át (aminek több mint a fele 2000 óta keletkezett), és amivel gyakorlatilag az 1913-as szint közelében jár. A belle époque idején fennállt francia vagy brit szinthez képest ez ugyan alacsonynak számít, ám a jelenleg nagyjából nulla körüli pozícióval rendelkező két volt gyarmati nagyhatalom mostani helyzetével összehasonlítva meglehetősen számottevőnek mondható. A 4.1. ábra és a 3.1.-3.2. ábra összevetésével nyilvánvalóvá válik, hogy Németország, Franciaország és Nagy-Britannia mennyire különböző történelmi pályát futott be a 19. század óta - bizonyos tekintetben mintha helyet cseréltek volna. Ha figyelembe vesszük a mostani jelentős német kereskedelmi többletet, akkor nem zárhatjuk ki azt az esetet sem, hogy ezen országok pályája még inkább széttart majd a jövőben. Erre a későbbiekben még visszatérek.

Ami az államadósságot és a közösségi, illetve magánvagyon megoszlását illeti, a Németország által bejárt út meglehetősen emlékeztet a franciaországira. 1913 és 1950 között az átlagos infláció 17% körül alakult, vagyis a két időpont között az árak több mint háromszázszorosukra növekedtek (Franciaországban ez a szorzó alig haladta meg a százat). Nincs még egy ország a 20. században, amely olyan mértékben inflálta volna el államadósságát, mint Németország. A két világháború alatti jelentős költségvetési hiány ellenére (az államadósság 1918 és 1920 között kevéssel meghaladta a GDP 100%-át, 1943 és 1944 között pedig a GDP 150%-át tette ki), az inflációnak köszönhetően mindkét alkalommal sikerült az adósságot nagyon gyorsan alacsony szintre visszaszorítani: 1930-ban és 1950-ben is mindössze csak a GDP 20%-át érte el (lásd 4.2. ábra20). Az infláció azonban olyan szélsőségesen magas volt, és olyan mértékben destabilizálta a német

4.2. ábra. Közösségi tőke Németországban, 1870-2010

Magyarázat: 2010-ben Németországban az államadósság és az állami aktívák is kb. egy év

nemzeti jövedelmének felelnek meg

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c gazdaságot és a társadalmat - főképp az 1920-as évek hiperinflációja idején -, hogy a német közvélemény azóta is rendkívül erőteljes averziót mutat a pénzáramlással szemben.21 Így aztán mára az a paradox helyzet alakult ki, hogy Németország, amely a 20. században a leginkább élt az inflációval az államadósság felszámolása érdekében, most hallani sem akar évi 2%-nál magasabb áremelkedésről, míg Nagy-Britannia, amely a történelem folyamán mindig - akár erején felül is - eleget tett fizetési kötelezettségeinek, most sokkal rugalmasabb álláspontot képvisel ebben a kérdésben. Így aztán semmi rosszat nem lát abban, ha központi bankja felvásárolja az államadósság jelentős részét, még akkor is, ha ennek következtében az infláció valamivel magasabb lesz.

A közösségi eszközök felhalmozását illetően a német példa - az 1950 és 1970 közötti évek jelentős állami szerepvállalásával a bank- és ipari szektorban - megint csak a francia modellhez áll közelebb. Ez a részesedés később, az 1980-90-es években ugyan részben eladásra került, de távolról sem tűnt el teljesen. Például Alsó-Szászország szövetségi tartománya ma a Volkswagen, a világ és Európa egyik vezető autógyárának 15% erejéig a tulajdonosa22 (a szavazati jogoknak pedig a 20%-át birtokolja, amit a törvény garantál számára az Európai Unió ellenkezésének dacára). Az 1950 és 1980 közötti években, amikor az államadósság nullához közeli volt, a nettó közösségi tőke kb. egy éves német nemzeti jövedelemmel volt egyenlő, miközben a magántőke ennek mindössze kétszerese, tehát viszonylag alacsony volt (lásd 4.3. ábra). Franciaországhoz hasonlóan az állam az újjáépítés és a gazdasági csoda évtizedei alatt Németország nemzeti tőkéjének 25% és 30% közötti részét birtokolta. Akárcsak Franciaországban, a gazdasági növekedés lelassulása az 1970-es évek után és az államadósság felhalmozódása (ami már jóval az újraegyesítés előtt elkezdődött és azóta is tart) a tendenciák totális megfordulásához vezetett az utóbbi évtizedekben. A nettó állami vagyon majdnem pontosan nulla most, a 2010-es évek elején, így a nemzeti vagyon szinte teljes egészét az 1950 óta folyamatosan növekvő magánvagyonok jelentik.

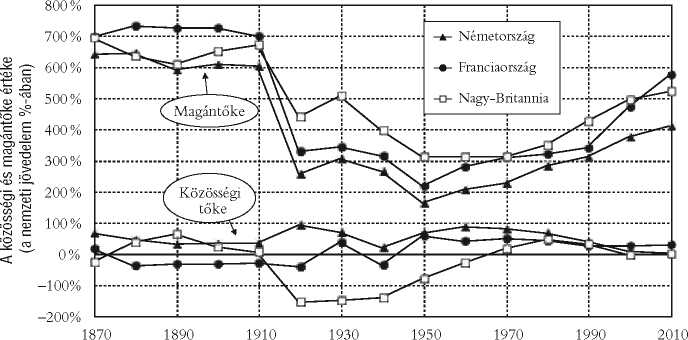

Látnunk kell azonban azt a jelentős különbséget is, amely akkor válik szembeötlővé, ha a német magántőkét összevetjük a franciaországival vagy a nagy-britanniaival. Az 1950-ben még rendkívül alacsony szinten mozgó német magánvagyonok (mindössze másfél év nemzeti jövedelmének feleltek meg) a világháború után elképesztő növekedésnek indultak: mára már meghaladják négy év nemzeti jövedelmét. Ahogy azt a 4.4. ábra is látványosan szemlélteti, a magánvagyon mind a három országban újjáépült, ám 2010 elején a német magánvagyon még mindig érzékelhetően elmaradt a brit vagy francia magánvagyonok szintjétől. Németországban a magánvagyon

4.3. ábra. Magán- és közösségi tőke Németországban, 1870-2010

Magyarázat: 1970-ben az állami tőke kb. egy év nemzeti jövedelmének felelt meg, miközben a magántőke kevéssel meghaladja a két évet.

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c

4.4. ábra. Magán- és közösségi tőke Európában, 1870-2010

Magyarázat: a nemzeti tőke hosszú távú hullámzása Európában elsősorban a magántőke hullámzásaival magyarázható.

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c nagysága alig haladta meg négy év nemzeti jövedelmét, addig Franciaországban és Nagy-Britanniában ugyanez öt-hat év, Olaszországban és Spanyolországban - ahogy azt majd a következő fejezetben látni fogjuk - pedig hat év nemzeti jövedelmét is meghaladja. Ha figyelembe vesszük a német megtakarítások jelentős nagyságát, akkor a német magánvagyon más európai országokhoz viszonyított alacsony szintje némiképp paradoxonnak tekinthető - de ez talán csak átmeneti és a következőkkel magyarázható.23

Először is a németországi ingatlanárak más európai országokhoz viszo-nyitva alacsonyak. Ennek részben az az oka, hogy az Európában az 1990-es évek után mindenhol bekövetkezett jelentős áremelkedést Németországban az újraegyesítés fékezte; ekkor ugyanis jelentős mennyiségű, olcsó lakóingatlan került a piacra. A hosszú távú eltérés indoklásához persze ennél tartósabban ható tényezőkre van szükség, amelyek közül elsőként a lakbérek szigorú szabályozását kell megemlíteni.

Mindenesetre a Franciaországhoz és Nagy-Britanniához viszonyított eltérés zöme amúgy sem az ingatlanállomány értékkülönbségében keresendő, hanem az egyéb hazai tőke, elsősorban az iparvállalatok tőkéjének alacsonyabb értékében (lásd 4.1. ábra). Másképpen fogalmazva: a különbség nem annyira a német ingatlanok mérsékelt piaci értékeléséből, sokkal inkább a német vállalatok tőkéjének alacsony tőzsdei kapitalizációjából adódik. Ha a magántőke összesített értékét nem a vállalatok piaci, hanem a könyv szerinti értéke alapján mérjük (vagyis a mérlegben szereplő befektetések teljes összegéből levonjuk a tartozásokat), a német paradoxon máris eltűnik: a német magánvagyon egy csapásra a francia és a brit szintjére kerül (vagyis öt-hat év nemzeti jövedelmével lesz egyenlő négy év helyett). Ezek a bonyodalmak csupán látszólag számviteli természetűek, valójában azonban erőteljes politikai indokok húzódnak meg mögöttük.

Itt és most elégedjünk meg azzal, hogy a német vállalatok alacsony piaci értéke, úgy tűnik, az ún. stakeholder modellel, vagy más szavakkal a „rajnai kapitalizmus” modelljével magyarázható. Ennek lényege, hogy a vállalat nem pusztán a részvényeseké, hanem olyan érintett feleké is, akik valamilyen módon az adott vállalat tevékenységében érdekeltek. Ezek lehetnek többek között a szakszervezetek képviselői, akik a német igazgatótanácsokban nem csupán tanácsadó minőségben, de szavazati joggal vannak jelen (jóllehet nem feltétlenül részvényesek), vagy bizonyos esetekben a tartományi kormány, fogyasztóvédelmi, esetleg környezetvédelmi szervezetek képviselői. Nem az a célom, hogy idealizáljam ezt a társadalmi részvételre épülő vállalati modellt, amelynek természetesen megvannak a maga korlátai, annyit azonban érdemes megállapítani, hogy nem feltétlenül kevésbé hatékony, mint az angolszász piaci kapitalizmus modellje, a shareholder modell - ahol az irányítás elméletben teljes egészében a részvényesek kezében összpontosul (bár a valóságban a dolog ennél mindig sokkal bonyolultabb). Fel szerettem volna hívni a figyelmet arra is, hogy e modell szükségképpen alacsonyabb piaci értékeléshez vezet, még ha a társadalmi hasznossága nem is feltétlenül alacsonyabb. A kapitalizmus különböző módozataival kapcsolatos vita az 1990-es években, a Szovjetunió összeomlásával indult el.24 Egy idő után a vita hevessége csökkent, kétségkívül azért is, mert a német gazdaság, úgy tűnt, az újraegyesítést követő években lassulni kezdett (1998 és 2002 között Németországot sokszor „Európa beteg emberének” nevezték). Ám ha figyelembe vesszük, hogy a 2007 és 2012 között az egész világon végigsöprő gazdasági válság ellenére a német gazdaság viszonylagos egészségnek örvend, nem zárhatjuk ki, hogy a következő években ez a kérdés újra napirendre kerül.25

Most, hogy áttekintettük a tőke/jövedelem arány, illetve a közösségi és magánvagyon közötti megoszlás hosszú távú alakulását, eljött az ideje, hogy ezúttal időrendi sorrendben megpróbáljuk megérteni, miért omlott össze, majd támadt fel újra a tőke/jövedelem arány a 20. században.

Mindenekelőtt szögezzük le, hogy olyan jelenségről van szó, amely valamennyi európai országot érinti. Minden rendelkezésre álló forrás egybehangzóan azt mutatja, hogy a Nagy-Britanniában, Franciaországban és Németországban megfigyelt változások (amelyek 1910-ben és 2010-ben egyaránt a nyugat-európai GDP kétharmadát, illetve az európai GDP több mint felét adják) a kontinens egészére jellemzők: azaz, még ha az egyes országokban találkozunk is érdekes jellegzetességekkel, az alapminta megegyezik. Olaszországban és Spanyolországban a tőke/jövedelem arány növekedése 1970 óta még a britnél és a franciaországinál is jelentősebb volt; a rendelkezésre álló történeti adatok szerint a 20. század végén a tőke/ jövedelem arány hat-hét év nemzeti jövedelmének felelt meg. A Belgiummal, Hollandiával vagy Ausztriával kapcsolatos becslések hasonló képet mutatnak.26

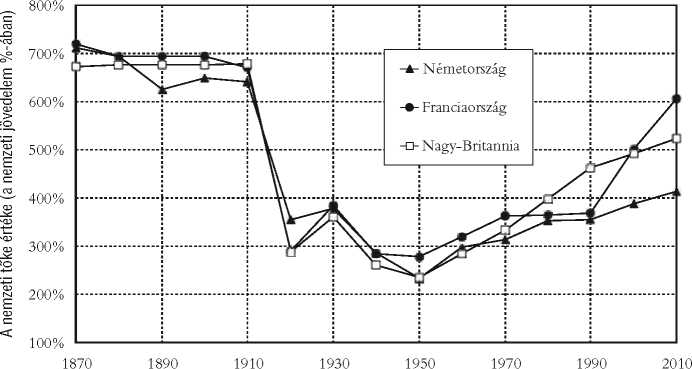

Hangsúlyoznunk kell azt is, hogy a tőke/jövedelem arány 1914 és 1945 közötti mélyrepülése csak részben magyarázható a tőke fizikai megsemmisülésével (épületek, üzemek, berendezések stb.). Mind Nagy-Britanniá-ban, mind Franciaországban, de Németországban is, a nemzeti tőke értéke 6,5—7 év nemzeti jövedelmének felelt meg 1913-ban, ám 1950-re ez 2,5 évi jövedelemnek megfelelő összegre esett vissza, ami négy év nemzeti jövedelmének megfelelő csökkenést jelent (lásd 4.4.-4.5. ábra). A tőke fizikai megsemmisülése jelentős veszteséget okozott; az első világháború alatt a Franciaország északkeleti területein zajló harcok megviselték a termőföldterületet, a második világháború idején Németország és Franciaország bombázása 1944-45-ben - bár rövidebb ideig tartott, mint az első világháborúban, de - a technológia fejlettsége miatt jóval nagyobb rombolást végzett. Összességében azt mondhatjuk, hogy a pusztítás Franciaországban nagyjából egy évnyi nemzeti jövedelemnek megfelelő tőkét emésztett fel (így tehát a teljes tőke/jövedelem arány csökkenésének egyötöd és egynegyed közötti része magyarázható ezzel), Németországban pedig másfél év jövedelmének megfelelő tőke vált a háborús pusztítás martalékául (ami a csökkenés egyharmadát magyarázza). A háború tehát valóban jelentős pusztítást végzett, de ez az arányban bekövetkezett elképesztő mértékű csökkenésnek csak egy töredékét magyarázza meg még a háború által leginkább érintett országok esetében is. Nagy-Britanniában ráadásul az előzőekhez képest csak elenyésző mértékű károk keletkeztek - az első világháború nem érintette az országot, a második alatt a német bombázások okozta veszteségek nem haladták meg a nemzeti jövedelem 10%-át. De a nemzeti tőke ettől függetlenül Franciaországhoz és Németországhoz hasonlóan négy év nemzeti jövedelmének megfelelő mértékű csökkenést szenvedett el, ami ebben az esetben a fizikai károk negyvenszeresét jelentette.

4.5. ábra. A nemzeti tőke Európában, 1870-2010

Magyarázat: a nemzeti tőke (az állami és a magántőke összessége) 1950-ben Európában két-három év nemzeti jövedelmével volt egyenlő.

Forrás és adatsorok: piketty.pse.ens.fr/capital21.c

Valójában a háború kiváltotta költségvetési és politikai megrázkódtatások jóval nagyobb csapást mértek a tőkére, mint maguk a harcok. A fizikai pusztuláson túl az 1913 és 1950 között bekövetkezett döbbenetes mértékű tőke/jövedelem arány csökkenést az alábbi tényezők magyarázzák: egyrészt a külföldi vagyonportfólió összeomlása és a korszakra jellemző nagyon alacsony megtakarítások (a fizikai rombolás és e két tényező összesített hatása magyarázza a csökkenés kétharmad-háromnegyed közötti részét). Fontos tényező volt továbbá az eszközárak alacsony szintje, amely a háború utáni új politikai helyzetben létrehozott vegyes gazdaságok működésével magyarázható (ez a csökkenés egynegyedét, felét indokolja).

Említettem már a külföldi vagyonok kapcsán elszenvedett jelentős veszteségeket, főképpen Nagy-Britannia esetében, ahol a nettó külföldi tőke értéke az első világháborút megelőző két év nemzeti jövedelmének megfelelő szintről az 1950-es években nulla alá süllyedt. Nagy-Britannia veszteségei a nemzetközi portfólión tehát jóval meghaladták a fizikai rombolás által a francia vagy a német hazai tőkében okozott károkat, ami ellensúlyozza azt a tényt, hogy brit földön viszont a fizikai tőke nagyjából épségben vészelte át a háborús éveket.

A külföldi tőke csökkenése egyrészt azokkal a kisajátításokkal magyarázható, amelyekre a forradalmak és a gyarmati rendszer felbomlása nyomán

került sor (gondoljunk például a francia megtakarítók körében a belle époque idején közkedvelt orosz kölcsönökre, amelyek visszafizetését a bolsevikok 1917-ben megtagadták, vagy a Szuezi-csatorna 1956-os államosítására - az angol és francia részvényesek nagy bánatára, akik 1869 óta húztak osztalékot és jogdíjat befektetéseik után). A folyamatban még nagyobb szerepet játszott a számos európai országban 1914 és 1945 között megfigyelt igen alacsony megtakarítási ráta, aminek részeként elsősorban a brit és a francia (és kisebb mértékben a német) megtakarítók fokozatosan értékesítették külföldi befektetéseiket. A lassú növekedést és az ismételt recessziós hullámokat figyelembe véve azt mondhatjuk, hogy az 1914 és 1945 közötti időszak valamennyi európai számára gyászos időszak volt, de különösen az volt a vagyonosok számára, akik kénytelenek voltak azzal szembesülni, hogy jövedelmük a belle époque-ban elért szinthez képest jelentősen csökkent. A magánmegtakarítások tehát viszonylag alacsony szintre kerültek (főleg ha a jóvátételeket és a háborúban megsemmisült eszközök helyreállításának költségeit is figyelembe vesszük), így aztán sokan döntöttek úgy, hogy korábbi életszínvonaluk fenntartása érdekében tőkéjük egy részét fokozatosan értékesítik. Aztán amikor az 1930-as évek válsága kirobbant, a sorban bekövetkező vállalati csődök sok részvényest és kötvénytulajdonost is a tönk szélére juttattak.

Ráadásul a csekély mértékű magánmegtakarítást nagyrészt beszippantotta a hatalmas költségvetési hiány, főleg a háborús években: a magán- és állami megtakarítások együttes összegeként a nemzeti megtakarítás 1914 és 1945 között rendkívül alacsony volt Nagy-Britanniában, Franciaországban, illetve Németországban is. A magánmegtakarítók tömegesen, sokszor külföldi vagyonuk eladása révén adtak hitelt az államnak, hogy aztán az infláció Franciaországban és Németországban rohamléptekben, Nagy-Bri-tanniában kicsit lassabban elértéktelenítse befektetéseiket (ez egyébként azt a hamis illúziót keltette, hogy a brit magántőkének az 1950-es években jobban ment a sora, mint az európaiaknak). Valójában azonban a nemzeti vagyon mind a két helyen egyformán szenvedett (lásd 4.4.-4.5. ábra). Az államok időről időre külföldről is vettek fel hiteleket: így változott át az Egyesült Államok nettó adósi pozíciója az első világháborút megelőző években nettó hitelezővé az 1950-es évekre. Ám ettől még a brit és francia nemzeti vagyonra gyakorolt hatás ugyanaz volt.27

Végső soron az 1913 és 1950 közötti tőke/jövedelem arány hanyatlása nem más, mint Európa önpusztításának és ennek részeként az európai kapitalisták eutanáziájának a története.

Ez a politikáról, katonai kérdésekről és költségvetésről szóló történet azonban sajnálatosan hiányos lenne, ha nem említenénk meg, hogy a második világháború utáni alacsony tőke/jövedelem arány valamennyire pozitív is volt abban az értelemben, hogy tükrözte a politika azon - többé-kevésbé tudatos és többé-kevésbé hatékony - döntését, amellyel csökkenteni akarta a vagyonok piaci értékét, illetve tulajdonosaik gazdasági hatalmát. Konkrétan mind az ingatlanok ára, mind a részvények értéke az 1950-60-as években történelmi mélypontot ért el az áru- és szolgáltatásárakhoz képest, és ez is valamennyire magyarázza a tőke/jövedelem arány alacsony szintjét. Ne feledjük, hogy a vagyon valamennyi válfajának értékét mindig az aktuális korszak piaci árain számoljuk. Ez valamekkora esetlegességet visz az elemzésbe (a piacok gyakran szeszélyesek), de mégis ez az egyetlen módszer, amellyel összegezhetjük a nemzeti tőkeállományt; hogyan is tudnánk egyébként összeadni a termőföldek hektárjait az ingatlanok vagy a kohók négyzetmétereivel?

A háború után a lakóingatlanok ára történelmi mélypontra zuhant, főképpen a bérleti díj erős állami szabályozása miatt, amelyet a magas inflációs időszakokban csaknem mindenütt bevezettek, tehát az 1920-as évek elején, majd az 1940-es években. A lakbérek így mérsékeltebben emelkedtek a többi árhoz viszonyítva. A lakhatás olcsóbb lett a bérlők számára, az ingatlantulajdonosok viszont kevesebbet kerestek befektetéseiken, így aztán az ingatlanárak csökkentek. Ugyanígy a vállalatok értéke, vagyis a tőzsdén jegyzett részvények árfolyama, valamint a zártkörű társaságok üzletrészeinek értéke is viszonylag alacsony szintre került az 1950-60-as években. Nemcsak arról volt szó, hogy a tőzsdék iránti bizalmat alaposan megtépázta az 1930-as évek válsága és a háború utáni államosítási hullám, de arról is, hogy az újonnan bevezetett pénzügyi szabályozások, a nyereség és az osztalék megadóztatása szintén a részvényesek befolyásának és részvényeik értékének csökkenéséhez vezetett.

A Nagy-Britanniára, Franciaországra és Németországra vonatkozó részletes becslések alapján azt mondhatjuk, hogy az ingatlan- és részvényárak alacsony szintje a háború után fontos, de mégsem meghatározó szerepet játszott a tőke/jövedelem arány 1913 és 1950 között bekövetkezett mélyrepülésében: országtól függően a csökkenés egynegyed-egyharmad része magyarázható ezzel. A volumenhatás (a megtakarítások alacsony szintje, a külföldi vagyon tekintetében elszenvedett veszteségek, a fizikai pusztulás) a jelenség kétharmad-háromnegyed részére ad magyarázatot.28 A következő fejezetben látni fogjuk, hogy az ingatlan- és tőzsdei árak erős visszapattanása az 1970-80-as, de még inkább az 1990-2000-es években sokat megmagyaráz a tőke/jövedelem arány újbóli megnövekedéséből - bár kisebb szerepet játszik, mint a növekedés trendszerű csökkenésével összefüggő volumenhatás.

Mielőtt a következő fejezetben áttekinteném a tőke/jövedelem arány visz-szapattanását a 20. század második felében és elemezném a 21. században várható kilátásokat, helyénvaló, ha az európai kontextuson túllépve megvizsgálom a tőke történeti formáit és szintjeit Amerikában.

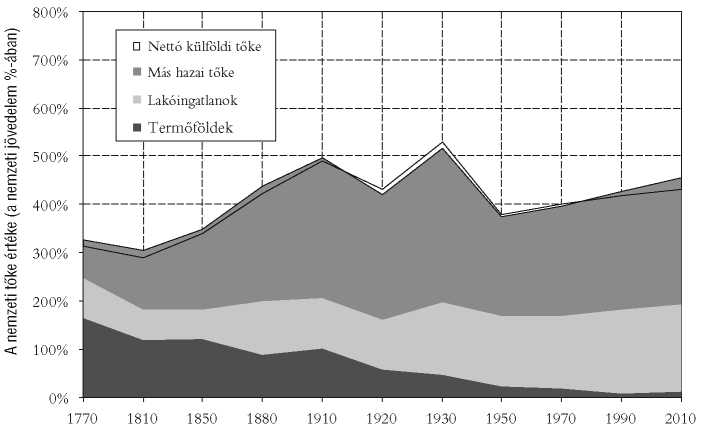

Néhány következtetés magától értetődőnek tűnik: mindenekelőtt Amerika volt az az Újvilág, ahol a tőke kevésbé számított, mint az Óvilágban - ez utóbbi alatt a régi Európát értem. Közelebbről ez azt jelenti, hogy a nemzeti tőke állománya, amelyre vonatkozó becslésemet számos korabeli számítás összegyűjtése és egybevetése alapján készítettem, az 1770 és 1810 közötti időszakban, vagyis az amerikai függetlenségi háború idején alig haladta meg az ország három évnyi nemzeti jövedelmét. A mezőgazdasági földek értéke egy-másfél év nemzeti jövedelmének felelt meg (lásd 4.6. ábra). Bármilyen bizonytalanok is legyenek ezek a becslések, kétségtelen, hogy az Újvilág tőke/jövedelem aránya jóval elmaradt a Nagy-Britanniában vagy a Francia Királyságban megfigyelt aránytól, ahol a nemzeti vagyon akár hét év nemzeti jövedelmének megfelelő nagyságot is elért, amiből csaknem négy év a mezőgazdasági földekből adódott (lásd 3.1.-3.2. ábra).

4.6. ábra. A tőke az Egyesült Államokban, 1770-2010

Magyarázat: 1770-ben az Egyesült Államokban a nemzeti tőke három év nemzeti jövedelmének megfelelő nagyságú (amiből 1,5 évnyi a mezőgazdasági termőföldek aránya). Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c

Fontos megjegyezni, hogy Észak-Amerikában nyilvánvalóan több hektár föld jut egy főre, mint Európában, összességében tehát az ország sokkal nagyobb volumenű egy főre jutó tőkével rendelkezik. Ám éppen mert sok volt belőle, a föld piaci értéke alacsony volt: bárki rendelkezhetett hatalmas birtokokkal, ezért a föld nem sokat ért. Másképpen fogalmazva: az árhatás több mint ellensúlyozta a volumenhatást: amikor egy adott típusú tőke volumenének növekedése átlép egy bizonyos küszöböt, az ára elkerülhetetlenül olyan alacsony szintre süllyed, hogy a kettő szorzata, vagyis a tőke értéke alacsonyabb lesz annál, mint amilyen lehetne, ha a volumen, azaz a mennyiség kisebb lenne.

Az újvilágbeli és európai föld árának jelentős eltérését a 18. század végén, illetve a 19. század elején egyébként számos rendelkezésre álló forrás - föld-adásvételi, illetve örökösödési dokumentum (közjegyzői vagyonleltárak és végrendeletek) - is megerősíti.

Érdekes, hogy Európához képest az egyéb tőkeformák - mint például a lakóingatlanok vagy más hazai tőketípusok - is kisebb szerepet játszottak a gyarmati időkben és az amerikai köztársaság születésének idején. Az okok eltérnek, de igazán nem okoznak meglepetést. Az amerikai lakosság zömét kitevő bevándorlók nem a lakóingatlanjaikkal és a különböző gépeikkel keltek át az Atlanti-óceánon, így hát időre volt szükségük, hogy több év nemzeti jövedelmének megfelelő ingatlan- és üzleti tőkét halmozzanak fel.

Tévedés ne essék: a tőkének a jövedelemhez viszonyított aránya természetesen nem csupán a fentiek miatt volt alacsony, de azért is, mert a társadalmi egyenlőtlenségek szerkezete egészen más volt Amerikában, mint Európában. Az, hogy a vagyon összességében alig három évnyi nemzeti jövedelemmel volt egyenlő Amerikában, míg Európában hét év jövedelmének felelt meg, nyilvánvalóan tükrözte azt a tényt, hogy a földbirtokosok és általában a múltban felhalmozott vagyon súlya sokkal kevésbé volt jelentős az Újvilágban. Néhány év munkájával az újonnan érkezők eltüntethették a köztük és az előttük érkező gazdagabbak között fennálló induló különbséget - mindenesetre a vagyoni különbségek gyors felszámolása sokkal könnyebbnek tűnt, mint Európában.

1840-ben Tocqueville teljes joggal jegyzi meg, hogy „az Egyesült Államokban nagyon kevés a nagy vagyon és a tőke”: ebben látja az Amerikában szerinte uralkodó demokratikus szellemiség eredetét. Azt is hozzáteszi, hogy megfigyelései szerint mindez a termőföldek olcsóságából adódik: „Amerikában a föld olcsó, bárki tulajdonossá válhat.”29 Így valósul meg a társadalom jeffersoni ideálja, amelynek középpontjában a földtulajdonos áll, akinek nincs sok földje, de egyenlő és szabad.

A 19. században ez a helyzet megváltozik. A mezőgazdaság szerepe az összkibocsátásban fokozatosan csökkent, a mezőgazdasági földek értéke Európához hasonlóan egyre alacsonyabbra süllyedt. Ugyanakkor az Egyesült Államok jelentős ingatlan- és ipari tőkét halmozott fel, aminek következtében a nemzeti tőke 1910-ben öt év nemzeti jövedelmének felelt meg, míg 1810-ben még csak három évnyinek. A vén Európához viszonyított eltérés mértéke egy évszázad alatt a felére csökkent (4.6. ábra). Amerika kapitalista lett, de a vagyon még mindig kevésbé volt meghatározó, mint a belle époque Európájában - főképp ha a hatalmas amerikai területeket teljességükben vizsgáljuk. Ha csak a keleti partot vesszük figyelembe, a különbség még kisebb. James Cameron rendező a Titanic című filmjében az 1912-ben fennálló társadalomszerkezetet jeleníti meg a vásznon. Az amerikai gazdagok éppoly tehetősek - és arrogánsak -, mint európai társaik: gondoljunk az ellenszenves Hockley alakjára, aki az ifjú hősnőt, Rose-t Philadelphiába akarja vinni, hogy ott feleségül vegye (Rose pedig hősiesen visszautasítja, hogy tárgyként bánjanak vele, és inkább a nincstelen Dawson mellett dönt). Henry James regényei, amelyek az 1880 és 1910 közötti évek Bostonjában és New Yorkjában játszódnak, szintén egy olyan társadalmat festenek le, amelyben az ingatlan-, az ipari és pénzügyi tőke csaknem ugyanolyan szerepet játszik, mint az európai regényekben: láthatjuk, hogy ugyancsak megváltozott a világ a függetlenségi háború óta, amikor Amerika még tőke nélküli ország volt.

A 20. század sokkjai sokkal kevésbé sújtották Amerikát, mint Európát, így aztán a tőke/jövedelem arány is sokkal stabilabb maradt: 1910 és 2010 között a tőke négy és öt év nemzeti jövedelmének megfelelő szinten ingadozott (lásd 4.6. ábra), miközben Európában a hét évet is meghaladó szintről három évnyire zuhant vissza, mielőtt újra öt-hat évnyi nagyságúra emelkedett (lásd 3.1.-3.2. ábra).

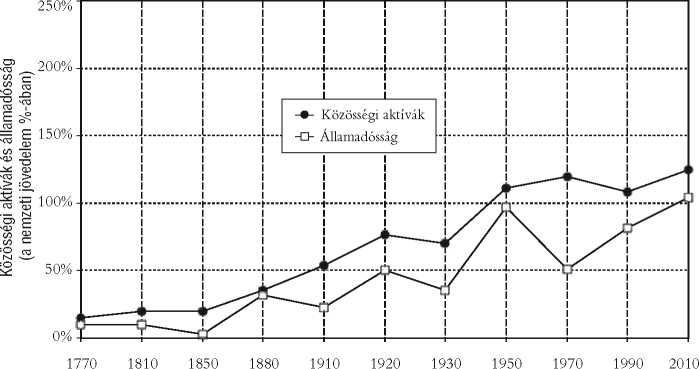

Nyilvánvaló, hogy az amerikai vagyonok is megszenvedték az 1914 és 1945 közötti időszak válságait. A háborúk miatt, főleg a második világháború alatt, az államadósság erősen megnövekedett, ami a gazdasági instabilitás körülményei között jelentősen érintette a belföldi megtakarításokat is. Az 1920-as évek eufóriáját az 1930-as évek válsága követte (Cameron elmondja, hogy az ellenszenves Hockley 1929 októberében öngyilkos lesz). Ráadásul az Egyesült Államokban Roosevelt elnöksége alatt olyan intézkedéseket vezettek be, amelyek célja a magántőke szerepének csökkentése volt. Például államilag korlátozták a lakbéreket csak úgy, mint Európában. Így aztán a második világháború után az ingatlan- és részvényárak történelmi mélypontra süllyedtek. Ami pedig a jövedelemadó progresszivitását illeti, az Egyesült Államok sokkal messzebbre ment, mint Európa, amivel alighanem azt akarta demonstrálni, hogy a cél inkább az egyenlőtlenségek csökkentése, mint a magántulajdon felszámolása. Bár tömeges államosításra nem került sor, jelentős közösségi beruházásokat hajtottak végre az 1930-40-es évektől kezdve, főleg az infrastruktúra területén. Az infláció és a növekedés együttes hatására az államadósság az 1950-60-as évekre újra alacsony szintre került, így 1970-re a közösségi vagyon egyértelműen pozitívba fordult (lásd 4.7. ábra). Végül is az amerikai magánvagyonok az 1931-es öt év nemzeti jövedelmének megfelelő szintről 1970-re három és fél évnek megfelelő nagyságúra csökkentek, ami semmiképpen nem nevezhető jelentéktelen csökkenésnek (lásd 4.8. ábra).

Láthatjuk, hogy a tőke/jövedelem arány U görbéjének kilengése a 20. században kisebb volt az Egyesült Államok, mint Európa esetében. Éves jövedelemben vagy kibocsátásban kifejezve is úgy tűnik, hogy a 20. század eleje óta Amerikában a tőke viszonylagos stabilitást mutat, olyannyira, hogy a stabil tőke/jövedelem vagy tőke/kibocsátás arányt az amerikai tankönyvek néha általános törvényszerűségként mutatják be (lásd például Paul Samuelson tankönyvét). Ezzel szemben Európa viszonya a tőkéhez, különösen a magántőkéhez sokkal kaotikusabb volt a mögöttünk hagyott évszázadban: a belle époque idején a tőke volt a „király”. A második világháború utáni években sokan vélték úgy, hogy a kapitalizmust felszámolták.

4.7. ábra. Közösségi tőke az Egyesült Államokban, 1770-2010

Magyarázat: 1950-ben az Egyesült Államokban az államadósság egy év nemzeti jövedelmének felelt meg (majdnem ugyanez igaz az aktívákra is).

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21.c

4.8. ábra. Magán- és közösségi tőke az Egyesült Államokban, 1770-2010

Magyarázat: 2010-ben, a közösségi tőke a nemzeti jövedelem 20%-ának felel meg, míg a magántőke a nemzeti jövedelem 400%-ának.

Források és adatsorok: lásd piketty.pse.ens.fr/capital21.c

Ám most, a 21. század elején Európa mintha ismét az élvonalban találná magát, ez alkalommal az örökölt vagyonok újkapitalizmusának zászlóvi-vőjeként. Az európai magántőke ismét meghaladja az amerikai szinteket. Ez könnyen belátható, ha figyelembe vesszük, hogy Európában a gazdasági növekedés, de különösen a népszaporulat üteme alacsonyabb, mint az Egyesült Államokban, ami automatikusan megnöveli a múltban felhalmozott vagyonok súlyát, ahogy ezt majd az 5. fejezetben látni fogjuk. Az mindenesetre nyilvánvaló, hogy Amerikában a 20. század folyamán a tőke/jövedelem arány az európainál jóval nagyobb stabilitást mutatott, ami talán azt is megmagyarázza, hogy az amerikai közvélemény miért viszonyul elfogadóbban a kapitalizmushoz, mint az európai.

Egy másik alapvető különbség a tőke amerikai és európai története között, hogy a külföldi tőke mindig is viszonylag korlátozott szerepet játszott az Egyesült Államok esetében. Ennek a hátterében nyilvánvalóan az áll, hogy az Egyesült Államok, a függetlenségét elsőként kivívó gyarmat, maga soha nem vált gyarmattartó hatalommá.

A 19. század folyamán az Egyesült Államok nettó külföldi vagyoni pozíciója enyhén negatívba hajlott: az amerikai állampolgárok által külföldön birtokolt javak értéke elmaradt a külföldiek, elsősorban a britek által az Egyesült Államokban birtokolt vagyon értékétől. A különbség azonban elenyésző; az amerikai éves nemzeti jövedelem legfeljebb 10-20%-át jelentette, az 1770 és 1910 közötti években pedig általában 10% alatt maradt.

Az első világháború előestéjén az Egyesült Államok termőföldeket, lakóingatlanokat és egyéb hazai tőkeformákat magában foglaló belföldi tőkéje az amerikai nemzeti jövedelem 500%-át tette ki. A külföldi befektetők által birtokolt aktívák (csökkentve az amerikai befektetők külföldi tulajdonával) nagyjából a nemzeti jövedelem 10%-át adták. Az Egyesült Államok nemzeti tőkéje vagy nettó nemzeti vagyona tehát a nemzeti jövedelem 490%-ának felel meg. Másképpen fogalmazva: az Egyesült Államok ekkor 98%-ban amerikaiak és 2%-ban külföldiek tulajdonában volt. Majdnem egyensúlyi helyzetet figyelhetünk meg tehát, főleg ha összevetjük az Európa által felhalmozott hatalmas külföldi vagyonnal, ami Franciaországban és Nagy-Britanniában egy-két éves, Németországban pedig fél éves nemzeti jövedelemnek felelt meg. 1913-ban az amerikai GDP alig érte el a nyugateurópai felét, ami azt is jelenti, hogy 1913-ban az európaiak külföldi vagyonának csak elenyésző része (nagyjából 5%-a) volt az Egyesült Államokban. Összefoglalva tehát azt mondhatjuk, hogy 1913-ban olyan világ volt, amelyben Európa Afrika, Ázsia és Latin-Amerika jelentős részeit birtokolta, az Egyesült Államok pedig saját magát.

A világháborúk következményeként az Egyesült Államok vagyoni pozíciója megfordult: 1913-ban még negatívba hajlott, 1920-tól kezdve egészen az 1970-80-as évekig viszont enyhén pozitívvá vált. Az Egyesült Államok finanszírozta a hadviselő feleket, és így lassan Európa korábbi adósából az európai országok hitelezője lett. Ám hangsúlyoznunk kell azt a tényt is, hogy az amerikaiak által birtokolt nettó külföldi vagyon mindig is viszonylag csekély maradt; a vizsgált időszakban alig érte el a nemzeti jövedelem 10%-át (lásd 4.6. ábra).

Az Egyesült Államok által birtokolt nettó külföldi tőke az 1950-60-as években még mindig viszonylag korlátozott volt: a nemzeti jövedelem alig 5%-át jelentette, miközben a belföldi tőke 400% körül járt, vagyis a nyolcvanszorosát tette ki. Az amerikai multinacionális vállalatok európai és más külföldi befektetései olyan szinteket értek el, amelyeket annak idején sokan, különösen az európaiak magasnak tartottak. Ez összefügghetett azzal, hogy az európaiak korábban ahhoz szoktak hozzá, hogy ők birtokolják a világ többi részét. Sokan meg amiatt is fanyalogtak, hogy gazdaságuk újjáépítését legalábbis részben Uncle Samnek és a Marshall-tervnek köszönhetik.

Ha azonban eltekintünk ezektől a nemzeti traumáktól, a tények azt mutatják, hogy az amerikai befektetések Európában mindig is lényegesen elmaradtak a korábbi gyarmattartó országok csupán néhány évtizeddel korábban szerte a világban birtokolt befektetéseinek értékétől. Ráadásul az amerikaiak európai befektetéseit nagymértékben ellensúlyozták a külföldiek, elsősorban a britek folytatódó befektetései Amerikában. Az 1960-as évek elején játszódó Mad Men-sorozatban a New York-i Sterling Cooper reklámügynökséget előkelő brit részvényesek vásárolják fel, ami nem meglepő módon jókora kulturális sokkhatást vált ki a Madison Avenue zárt reklámvilágában: hiába, nem könnyű külföldi főnököknek dolgozni.

Az Egyesült Államok nettó külföldi tőkepozíciója aztán az 1980-as években enyhén negatívba fordult, ami tovább erősödött az 1990-2000-es években a növekvő kereskedelmi mérleghiány miatt. Az amerikaiak külföldi befektetései továbbra is sokkal jobb hozamot hoznak, mint amennyit az ország a külföldieknek fizet adósságának finanszírozásáért - ez a kiváltság a hozadéka a dollárba vetett bizalomnak. Ez utóbbi korlátozza egyébként az amerikai negatív pozíció további romlását, ami így az 1990-es években a nemzeti jövedelem 10%-a, a 2010-es évekre pedig a nemzeti jövedelem kevéssel 20%-a körül alakult. Összességében tehát a jelenlegi helyzet meglehetősen hasonlít az első világháborút megelőzőhöz. Az Egyesült Államok belföldi tőkéje az amerikai nemzeti jövedelem kb. 450%-ára tehető. A külföldi befektetők által birtokolt aktívák (csökkentve az amerikai befektetők külföldi vagyonával) a nemzeti jövedelem 20%-ának megfelelő nagyságúak. Az Egyesült Államok nettó nemzeti vagyona tehát a nemzeti jövedelem kb. 430%-át jelenti, amit úgy is fogalmazhatnánk, hogy az Egyesült Államokat több mint 95%-ban az amerikaiak és alig 5%-ban külföldiek birtokolják.

Kanada teljesen eltérő pályát járt be, itt a belföldi tőke jelentős része - egynegyede egészen a 19. század végéig, illetve a 20. század elejéig - külföldiek, főleg britek tulajdonában volt. Kiváltképp igaz volt ez a nyersanyagkitermelő szektorokban (réz-, cink-, alumínium- és szénhidrogén-lelőhelyek). 1910-ben Kanada belföldi tőkéjének értékét a kanadai nemzeti jövedelem 530%-ára becsülték. A külföldi befektetők által birtokolt aktívák (csökkentve a kanadai befektetők külföldi érdekeltségeivel) ekkor a nemzeti jövedelem 120%-át adták, vagyis a teljes tőke egyötöd és egynegyed közötti részét. A nettó nemzeti vagyon Kanada esetében tehát kb. a nemzeti jövedelem 410%-ával volt egyenlő (lásd 4.9. ábra30).

4.9. ábra. A tőke Kanadában, 1860-2010

Magyarázat: Kanadában a hazai tőke jelentős része mindig is külföldi kézben volt, a hazai tőke ezért mindig meghaladta a belföldi tőkét.

Forrás és adatsorok: piketty.pse.ens.fr/capital21.c

Ez a helyzet a két világháború következtében jelentősen megváltozott, hiszen az európaiak kénytelenek voltak eladni számos külföldi aktívájukat. Ehhez azonban időre volt szükség: az 1950 és 1980 közötti években Kanada nettó külföldi adóssága a belföldi tőke kb. 10%-át tette ki. Eközben az államadósság folyamatosan növekedett egészen az 1990 után bekövetkezett konszolidációig.31 A 2010-es évek elejére aztán Kanada helyzete nagyon hasonlított az Egyesült Államokéra: a belföldi tőke ekkor már a nemzeti jövedelem 410%-ára volt tehető. A külföldi befektetők által birtokolt aktívák (csökkentve a kanadaiak külföldi tulajdonával) a nemzeti jövedelem nagyjából 10%-át jelentik. A nettó vagyoni helyzetet tekintve tehát Kanada több mint 98%-át a kanadaiak és alig 2%-át külföldiek birtokolják.32

Az Egyesült Államok és Kanada összehasonlítása azért is érdekes, mert nehéz olyan tisztán gazdasági okokat találni, amelyekkel indokolható lenne, hogy miért járt be Észak-Amerika két országa ennyire jelentősen eltérő utat. Teljesen nyilvánvaló, hogy a politikai tényezőknek nagy szerepet kellett játszaniuk: nem vitás, hogy az Egyesült Államok mindig is rendkívül nyitott volt a külföldi befektetőkkel szemben, mégis elég nehéz elképzelni, hogy a 19. századi amerikai közvélemény kibékült volna azzal, hogy az ország egynegyedét a volt gyarmatosítók birtokolják.33 Ez a kérdés

Kanada esetében kisebb problémát okozott, hiszen az ország továbbra is brit gyarmat maradt: az a tény, hogy az ország jelentős részét Nagy-Britan-nia birtokolta, lényegében nem sokban különbözött attól, mint amikor a skót vagy a sussexi földek jelentős része és sok üzem a londoniak kezében van. Ugyanezen oknál fogva a tény, hogy a kanadai nettó külföldi vagyon-pozíció sokáig negatív maradt, szintén kapcsolatba hozható azzal, hogy a Nagy-Britanniával fenntartott kapcsolatok mentesek voltak mindenfajta erőszakos konfliktustól (Kanada fokozatosan nyerte el a függetlenséget, de az ország államfője továbbra is a brit uralkodó). Így tehát nem került sor olyan kisajátítási aktusokra, különösen a természeti erőforrások kiaknázására létrejött vállalatok esetében, amelyek a világ többi részén általában a függetlenedés folyamatának velejárói voltak.

Ez a vizsgálódás, amely a tőke európai és egyesült államokbeli metamorfózisával foglalkozik, nagyon hiányos lenne, ha nem térnék ki a rabszolgatartásra és a rabszolgák helyére az amerikai vagyonokban.

Thomas Jeffersonnak nem csak földjei voltak. Több mint 600 rabszolgája is volt, akiket elsősorban az apjától és az apósától örökölt - a rabszolgakérdéssel kapcsolatos politikai álláspontja pedig mindig is nagyon ellentmondásos volt. A kis, egyenlő jogokat élvező földbirtokosok köztársaságáról alkotott elképzelésébe a színes bőrűek - akiknek a kényszermunkájára szülőföldjének, Virginia államnak a gazdasága épült - nem fértek bele. Amikor 1801-ben a déli államok szavazatainak köszönhetően az Egyesült Államok elnöke lett, mégis egy olyan törvényhez adta a nevét, amelynek értelmében 1808-tól nem lehetett rabszolgákat behozni Amerika földjére. Ez azonban nem fékezte a rabszolgák számának gyors növekedését - ráadásul a természetes növekedés jóval olcsóbb volt, mint a rabszolgák megvásárlása. Így aztán a Függetlenség kikiáltásának idején, azaz az 1770-es években még 400 000 rabszolga élt az országban, az 1800-as népszámláláskor pedig már 1 millió; létszámuk tehát két és félszeresére növekedett. Ezt követően 1800 és 1860, egy újabb népszámlálás évei között számuk megnégyszereződött. Azaz ekkor már több mint 4 millió rabszolga élt Amerika földjén, tehát számuk egy évszázad alatt megtízszereződött. A rabszolgatartó gazdaság virágzott 1861-ben, a polgárháború kirobbanásakor is, mely utóbbi aztán elvezetett a rabszolgaság eltörléséhez 1865-ben.

1800 körül a rabszolgák az Egyesült Államok lakosságának kb. 20%-át alkották: az 5 milliós lakosságból kb. 1 millió volt rabszolga. A déli államokban élt a rabszolgák zöme,34 itt arányuk elérte a 40%-ot: a mindössze 2,5 milliós lakosságból 1 millió volt a rabszolga és 1,5 millió a fehér ember. Nem minden fehér embernek volt rabszolgája, csak egy elenyésző kisebbség birtokolt a Jeffersonéhoz mérhető számút: a harmadik részben látni fogjuk, hogy a rabszolgákra épülő vagyonok voltak a leginkább koncentráltak.

1860 körül a rabszolgák aránya a teljes lakosságon belül 15%-ra esett vissza, ami az északi és nyugati államok lakosságának gyors növekedésével magyarázható (nagyjából 4 millió rabszolga a 30 milliós teljes populáción belül). Ám a déli államokban arányuk továbbra is elérte a 40%-ot: a 10 milliós lakosságból 4 millió volt a rabszolga és 6 millió a fehér lakos.

A rabszolgáknak az 1770 és 1860 közötti időszakban az Egyesült Államokban érvényes áráról számos történelmi forrás áll rendelkezésre: Alice Hanson Jones által összegyűjtött vagyon- és hagyatéki leltárok, a Raymond Goldsmith által használt adózási és népszámlálási, illetve a Robert Fogel által összegyűjtött, a rabszolgák adásvételével kapcsolatos tranzakció szintű adatok. Ezeknek az egymás között meglehetős koherenciát mutató forrásoknak az összevetésével jutottunk a 4.10.-4.11. ábrán bemutatott becslésekhez.

4.10. ábra. Tőke és rabszolgatartás az Egyesült Államokban

Magyarázat: 1770-ben az Egyesült Államokban a rabszolgák összértéke másfél év nemzeti jövedelmének felelt meg (ami megegyezik a termőföldek értékével).

Forrás és adatsorok: lásd piketty.pse.ens.fr/capital21x.

4.11. ábra. A tőke 1770-1810 között: Régi és Újvilág

Magyarázat: 1770 és 1810 között a mezőgazdasági termőföldek és a rabszolgák összértéke az Egyesült Államok déli államaiban meghaladja négy év nemzeti jövedelmét.

Források és adatsorok: lásd piketty.pse.ens.fr/capital21.c

Megállapíthatjuk, hogy a rabszolgák teljes értéke az Egyesült Államok majdnem másfél éves nemzeti jövedelmének felelt meg a 18. század végén és a 19. század első felében, vagyis nagyjából megegyezett a mezőgazdasági földek teljes értékével. Ha a rabszolgákat is hozzászámítjuk az egyéb vagyonelemekhez, akkor azt látjuk, hogy az amerikai vagyonok összessége a gyarmati időszaktól napjainkig viszonylag stabil, vagyis nagysága 4,5 év nemzeti jövedelmének szintje körül mozog. A rabszolgák értékének figyelembevétele persze több oknál fogva is nagyon vitatható: egy olyan civilizációt tételez fel, amely bizonyos egyéneket ingóságként kezel, nem pedig jogokkal, főképpen nem a tulajdonlás jogával felruházott alanyokként.35 Ez a megközelítés azonban lehetővé teszi, hogy felmérjük, milyen szerepet játszott a rabszolga mint tőkeelem a rabszolgatartók számára.

Mindez még nyilvánvalóbb lesz, ha megkülönböztetjük a déli és az északi államokat, illetve ha összehasonlítjuk az Egyesült Államok két részét 1770 és 1810 között jellemző (a rabszolgákat is figyelembe vevő) tőkeszerkezetet a franciaországi és nagy-britanniai tőkeszerkezettel (lásd 4.11. ábra). Az Egyesült Államok déli részén a rabszolgák összértéke 2,5-3 év nemzeti jövedelmének felel meg, így aztán a mezőgazdasági termőföldekkel együtt kalkulálva meghaladja négy év nemzeti jövedelmét. Végső soron tehát az Újvilág déli rabszolgatartói nagyobb vagyonnal rendelkeztek,

mint a vén Európa földbirtokosai. Földjük ugyan nem ért sokat, de miután az a kiváló ötletük támadt, hogy nemcsak a földet, de a megmunkálásához szükséges munkaerőt is a birtokukba vegyék, az összvagyonuk mégis nagyobb lett.

Ha a rabszolgák kereskedelmi értékét hozzáadjuk más vagyonelemekhez, akkor a déli államok vagyona máris meghaladja hat év nemzeti jövedelmét, vagyis majdnem a Nagy-Britanniában és Franciaországban megfigyelttel kerül egy szintre. Ugyanakkor az északi államokban szinte egyáltalán nem voltak rabszolgák, az összvagyon így nagyon kevés, feleakkora sem volt, mint a déli államokban vagy Európában.

Láthatjuk, hogy az Egyesült Államok a polgárháború előtt távolról sem volt az a tőke nélküli világ, ahogyan azt korábban bemutattam. Az Újvilág két egymásnak ellentmondó valóságból állt: az egyik oldalon, északon viszonylagos egyenlőség uralkodott, itt a tőke lényegében nem sokat jelentett, mivel bőségesen álltak rendelkezésre földek, olyannyira, hogy bárki földtulajdonossá válhatott, illetve mert a bevándorlóknak még nem volt idejük vagyont felhalmozni. A másik oldalon, délen a vagyoni egyenlőtlenségek a lehető legszélsőségesebb és legerőszakosabb formát öltötték, hiszen a lakosság egyik fele birtokolta a lakosság másik felét, így a rabszolga-tőke felülkerekedett és értékben meg is haladta a földtőkét.

Az Egyesült Államokban az egyenlőtlenségekhez fűződő bonyolult és ellentmondásos viszony bizonyos értelemben mind a mai napig megmaradt. Egyfelől az ország az egyenlőség ígéretének földje a szegénysorból érkező bevándorlók milliói számára, másfelől ez az az ország, amelyben az egyenlőtlenségek, különösen a faji különbözőséggel kapcsolatosak, brutális erővel jelennek meg mind a mai napig (a déli államokban élő feketéket egészen az 1960-as évekig megfosztották szabadságjogaiktól, és olyan jogi szegregációs rezsimbe kényszerítették őket, amely sok vonatkozásban rokonítható a Dél-Afrikában az 1980-as évekig érvényben lévő apartheidrendszerrel). Nem lehet kétséges, hogy ezzel magyarázható az amerikai jóléti rendszer fejlődésének vagy inkább fejletlenségének számos aspektusa.

Nem tettem kísérletet arra, hogy felmérjem a rabszolgák által képviselt tőke értékét más rabszolgatartó társadalmakban. Nagy-Britanniában a rabszolgaságot 1833 és 1838 között törölték el, Franciaországban pedig ugyanez két lépésben történt meg (először 1792-ben eltörölték, de 1803-ban Napóleon alatt visszaállították, hogy aztán 1848-ban végleg eltöröljék). Mindkét gyarmatbirodalomban a 18. században és a 19. század elején a külföldi tőkebefektetések egy része nyugat-indiai ültetvényekbe (gondoljunk A mans-fieldi kastély Sir Thomasára) vagy egyes indiai-óceáni szigeteken kialakított, rabszolgamunkára épülő gazdaságokba irányult (ilyenek voltak a francia forradalom után a Réunion és Mauritius szigetre keresztelt Bourbon és Francia szigeteken). Ezeknek az ültetvényeknek a vagyona a rabszolgákat is magában foglalta, akiknek az értékét azonban nem próbáltam meg szétszálazni. Mivel a 19. század folyamán e két országban a külföldi aktívák nem haladták meg a nemzeti jövedelem 10%-át, tehát a rabszolgák által képviselt vagyon részaránya az összvagyonon belül nyilvánvalóan jóval az amerikai alatt maradt.36

Azokban a társadalmakban azonban, ahol a rabszolgák a lakosság jelentős hányadát teszik ki, a bennük megtestesülő tőke értéke nagyon magas lehet, akár annál is magasabb, mint amit 1770 és 1810 között az Egyesült Államokban elért, és magasabb az egyéb vagyonformáknál is. Képzeljünk el egy olyan szélsőséges esetet, amikor lényegében a teljes lakosságot a népesség egy elenyésző kisebbsége birtokolja. Tegyük fel, csak a példa kedvéért, hogy a nemzeti jövedelemből a munkára eső hányad (vagyis az a hozam, amit a rabszolgák munkája a tulajdonosaik számára hoz) 60%, a tőkére jutó hányad (vagyis a földjáradék, az egyéb tőkékből származó bérleti díjak, profit stb.) pedig 40%, és tegyük fel továbbá azt is, hogy valamennyi nem humán tőkeforma megtérülési rátája évente 5%.

A könyv 1. fejezetében bevezetett definíció, vagyis a kapitalizmus első törvénye (a = r x P) értelmében a nemzeti tőke értéke (a rabszolgákat nem beleértve) nyolc év nemzeti jövedelmének felel meg.

Egy rabszolgatartó társadalomban ugyanez a törvény vonatkozik mind a rabszolgák, mind a tőke értékelésére is: ha a rabszolgák a nemzeti jövedelem 60%-ának megfelelő jövedelmet hoznak, és ha valamennyi tőkeforma éves hozama 5%, akkor a teljes rabszolga-állomány piaci értéke tizenkét év nemzeti jövedelmének felel meg, ami a nem humán nemzeti vagyon másfélszerese, pusztán csak azért, mert a rabszolgák hozama másfélszerese a nem humán tőke hozamának. Ha hozzáadjuk a rabszolgák értékét a tőkééhez, akkor természetesen húsz évnyi nemzeti jövedelemhez jutunk, mivel a teljes éves jövedelem és a kibocsátás 5%-os rátával tőkésedik.

Az Egyesült Államokban az 1770 és 1810 közötti években a rabszolgák által képviselt tőke értéke másfél év nemzeti jövedelmével volt egyenlő (nem pedig tizenkét évével), egyrészt mert a rabszolgák aránya a teljes népességben 20% (nem pedig 100%), másrészt mert a rabszolgák átlagos termelékenységét a szabad munka átlagos termelékenységénél alacsonyabbra becsültük. A rabszolga-tőke megtérülési rátája általában nem 5%, hanem 7-8% vagy még ezt is meghaladó mértékű volt, ez összességében alacsonyabb kapitalizációt eredményez. A gyakorlatban a polgárháború előtti Egyesült Államokban egy rabszolga piaci ára egy hasonló szabad munkaerő tíz-tizenkét évi bérének felelt meg (nem pedig húsz évi jövedelemnek, ahogy az 5%-os megtérülés és azonos termelékenység esetén adódna). 1860 körül egy ereje teljében lévő férfi rabszolga átlagos ára nagyjából 2000 dollár volt, miközben egy szabad mezőgazdasági munkás éves bére 200 dollár körül mozgott.37 Hozzá kell tennünk azt is, hogy az árak nagymértékben változhattak a rabszolga adottságai és a gazdája értékelése szerint: Quentin Tarantino Django elszabadul című filmjében a gazdag ültetvényes 700 dollárért eladná a szép Broomhildát, de 12 000 dollárt kér a legjobb harci rabszolgájáért.

Akárhogy is nézzük, az mindenesetre világos, hogy az ilyen számolgatásnak csak a rabszolgatartó társadalmakban van értelme, ahol az emberi tőke folyamatosan és visszavonhatatlanul piaci adás-vétel tárgya lehet. Egyes közgazdászok a Világbank nemrégiben kiadott, a „nemzetek gazdagságával” foglalkozó jelentéssorozatában az emberi tőke teljes értékének kiszámolásához azt a módszert választották, hogy a munkából származó jövedelemáramot tőkésítették egy többé-kevésbé önkényesen megválasztott éves megtérülési rátával (4-5). Ezek a jelentések meglepve fedezték fel, hogy a 21. század elvarázsolt világában az emberi tőke az össztőke meghatározó eleme. Ez a következtetés eléggé banális, és valójában már a 18. században is érvényes evidencia lett volna: ha a nemzeti jövedelemnek több mint a fele a munkára esik, és úgy döntünk, hogy a munkajövedelem-áramot ugyanazzal vagy nagyjából hasonló rátával tőkésítjük, mint a tőkére eső jövedelemáramot, akkor értelemszerűen a humán tőke nagyobb lesz, mint az összes többi tőkekomponens. Álmélkodásra semmi ok, sőt ennek a következtetésnek a levonásához még a hipotetikus tőkésítési számítások is teljesen feleslegesek, éppen elég, ha az egyes áramokat összehasonlítjuk.38 Az emberi tőkeállományhoz pénzügyi értéket rendelni valójában csak olyan társadalmakban érdemes, ahol ténylegesen lehetséges az emberi lények teljes birtoklása - márpedig az ilyen társadalmaknak minden jel szerint véglegesen leáldozott.