1. Steueroasen – eine Definition

Als Vorläufer der Steueroasen gelten die US-Bundesstaaten New Jersey und Delaware. Bereits im 19. Jahrhundert lockten sie Unternehmen aus wohlhabenden Regionen mit Steuervergünstigungen. Anfang des 20. Jahrhunderts gab es dann die ersten Fälle grenzüberschreitender Steuervermeidung: Vermögende Engländer nutzten die im britischen Gesetz vorgesehene Unterscheidung zwischen Wohnsitz und Steuerdomizil, indem sie ihre Firmen beispielsweise auf den Channel Islands ansiedelten.

In den 1920er-Jahren schufen britische Richter eine weitere Möglichkeit der Steuervermeidung für Personen, die sich internationale Mobilität leisten konnten. Sie entschieden, dass ein in Großbritannien eingetragenes Unternehmen von der Steuer befreit sei, solange der Vorstand seine Sitzungen im Ausland abhalte und die Geschäftstätigkeit ebenfalls vollständig im Ausland stattfinde. Damit entstand die räumliche Trennung zwischen Firmen- und Steuersitz eines Unternehmens. Dieses Konzept bildet bis heute die Grundlage der meisten Steueroasen.

Als Zufluchtsort vor Steuern sind diese Länder sichere Häfen, auch im nautischen Sinne. Ihre Reputation ist unterschiedlich:

Das eine Extrem bildet der steuerfreie Vatikanstaat, der sich in göttlicher Zustimmung sonnt.

Das andere Extrem sind Staaten wie Nauru im Pazifik, deren laxe Gesetze und Rahmenbedingungen Kriminelle und Steuerbetrüger aus aller Welt anlocken.

Die traditionsreichste Steueroase ist ganz eindeutig die Schweiz. Schon lange vor Ausbruch des Zweiten Weltkrieges verzeichneten die Schweizer Banken einen regen Kapitalzufluss aus Staaten, die von politischen und sozialen Unruhen geprägt waren. Politische Neutralität und Währungsstabilität galten für Vermögensinhaber als Garanten für den Kapitalerhalt. Steuernsparen und Renditechancen waren zu jener Zeit Nebensache.

Nach dem Krieg tauchten neue Steueroasen auf. Vor allem als Zufluchtsorte vor hoher Besteuerung:

Für einige, wie das marokkanische Tanger, erwies sich der Status als Steueroase nur als eine kurzlebige, aber abwechslungsreiche Episode der Geschichte. Bis 1956 war die „Internationale Zone Tanger“ ein steuerfreies Sammelbecken für Millionäre, Jetsetter und Glücksritter. Mit umfangreichen Steuervergünstigungen versucht Marokko jetzt erneut, an die steuerfreie Zeit anzuknüpfen und Kapital nach Tanger zu locken.

Für andere Länder, wie Liberia oder Liechtenstein, wurde der Status als Steueroase Grundlage für ein lukratives Geschäft. Im Schifffahrtsregister Liberias wird heute die zweitgrößte Handelsflotte der Welt geführt. Die Schiffseigner sind steuerbefreit. In Liechtenstein steuert die Finanzindustrie über 30 Prozent zum Wirtschaftswachstum des Landes bei. Jahrzehntelang wurde im Fürstentum Steuerbetrugskriminalität von Ausländern geduldet und bewusst gefördert.

Für eine dritte Gruppe entwickelten sich Steueroasen zur Raison d’être – man denke nur an die Länder der Karibik.

Obwohl die Welt in den letzten zwei, drei Jahrzehnten aufgrund von Kommunikationsnetzwerken, Informationstechnologien, multinationalen Geschäften und koordinierten Finanzvorschriften enger zusammengerückt ist, sind Steueroasen auch heute noch Zufluchtsorte für Kapital aus von Währungsturbulenzen gebeutelten Regionen. Waren es zunächst Jugoslawien, Russland oder Länder in Lateinamerika, sind es heute Griechenland, Italien oder Spanien. Aktuell können sich die Banken in der Schweiz vor Geld kaum retten. Sparer aus den Südländern der Eurozone ziehen Milliarden ab, um diese in der Schweiz zu parken. Dabei steht die Sicherung von Vermögenswerten im Vordergrund.

Steueroasen behielten ihre Rolle aber auch als Schutz vor zu hoher Steuerbelastung. Denn erhöhen sich in den Industrieländern die Spitzensteuersätze für Unternehmen um einen Prozentpunkt, erhöht sich der Kapitalfluss in die Offshore-Zentren um 5 Prozent – in die Offshore-Zentren der Karibik sogar um bis zu 19 Prozent.

Gleichzeitig haben Steueroasen die Rahmenbedingungen für ein breites Spektrum von Geschäftsfeldern drastisch verbessert, um Finanzgeschäfte zu erleichtern. Dazu schufen sie moderne und zielgerichtete Gesetze zur Behandlung von Trusts und international verflochtenen Konzernen sowie sektorspezifische Regulierungen. Ihre Niedrig-Steuer-Systeme konnten sich behaupten und verschafften diesen Jurisdiktionen den Vorteil fiskalischer Transparenz verglichen mit dem verzwickten Zusammenspiel von konkurrierenden steuerlichen Anreizen, die in den Hochsteuerländern innerhalb der OECD weit verbreitet sind. Länder wie die Bahamas, die Cayman Islands oder Mauritius haben sich in den letzten beiden Jahrzehnten zu ähnlich effektiven Standorten entwickelt wie die Channel Islands, Luxemburg oder Hongkong – unabhängig davon, ob sie als Steueroasen oder Offshore-Finanzzentren bezeichnet werden.

Doch Steueroasen bieten auch die Möglichkeit, den Gesetzen und Regeln anderer Länder – vor allem Hochsteuerländer – zu entrinnen. Sie ermöglichen Privatpersonen und Unternehmen Fluchtwege, um Steuern, Finanzmarktregulierung, Erbschaftsgesetze oder das Strafrecht in ihren Heimatländern zu umgehen oder gar auszuhebeln. Für Nichtansässige gelten häufig Nullsteuern. Markant ist in diesen Gebieten der Finanzsektor. Im Kern besteht das Offshore-Geschäft darin, den Weg, den Geld über Landesgrenzen hinweg nimmt, künstlich zu manipulieren.

In den letzten Jahrzehnten sind zahlreiche Versuche der Industriestaaten, der Steuerflucht ihrer Bürger und Unternehmen in die Steueroasen einen Riegel vorzuschieben, gescheitert. Erst die Schuldenkrise 2008 hat dazu geführt, Steueroasen weltweit massiv an den Pranger zu stellen. Mit sichtbarem Erfolg: In den letzten drei Jahren wurden zahlreiche neue internationale Informationsaustauschabkommen zwischen den Ländern von OECD und EU mit den Steueroasen geschlossen, um Steuerbetrug und Steuerhinterziehung künftig zu unterbinden. Dazu kommen weltweit über 3000 Doppelbesteuerungsabkommen. Doch wer glaubt, das Offshore-System sei damit zerschlagen, irrt. Das Gegenteil ist der Fall: Das Offshore-System wächst rasch weiter – im Einzelfall nur etwas anders, wie der nachfolgende Steueroasen-Check zeigt. Das geschickte Ausnutzen von Doppelbesteuerungsabkommen unter Einschalten von Offshore-Zentren spielt dabei eine zentrale Rolle.

Heute

fließt mehr als die Hälfte des Welthandels durch Steueroasen.

wird über die Hälfte aller Bankvermögen weltweit in Offshore-Finanzzentren verwaltet.

wird ein Drittel aller weltweiten Direktinvestitionen multinationaler Unternehmen über Steueroasen geleitet.

werden über 80 Prozent der internationalen Bankgeschäfte und Anleiheemissionen über die Offshore-Zone gesteuert.

entspricht das Bilanzvolumen der Offshore-Finanzzentren einem Drittel des weltweiten Bruttoinlandsprodukts.

haben 99 der 100 größten Unternehmen in Frankreich, Großbritannien und den Niederlanden Ableger in Steueroasen.

unterhalten 83 der 100 größten US-Unternehmen Niederlassungen in Steueroasen.

unterhalten die fünf größten deutschen Banken knapp 1700 Ableger in Offshore-Finanzzentren.

sind über 40 Prozent der Tochtergesellschaften der sechs größten Schweizer Banken in Steueroasen registriert.

sind auf den Cayman Island über 10 000 Hedge-Fonds mit einem verwalteten Vermögen von über 2 Billionen Dollar beheimatet.

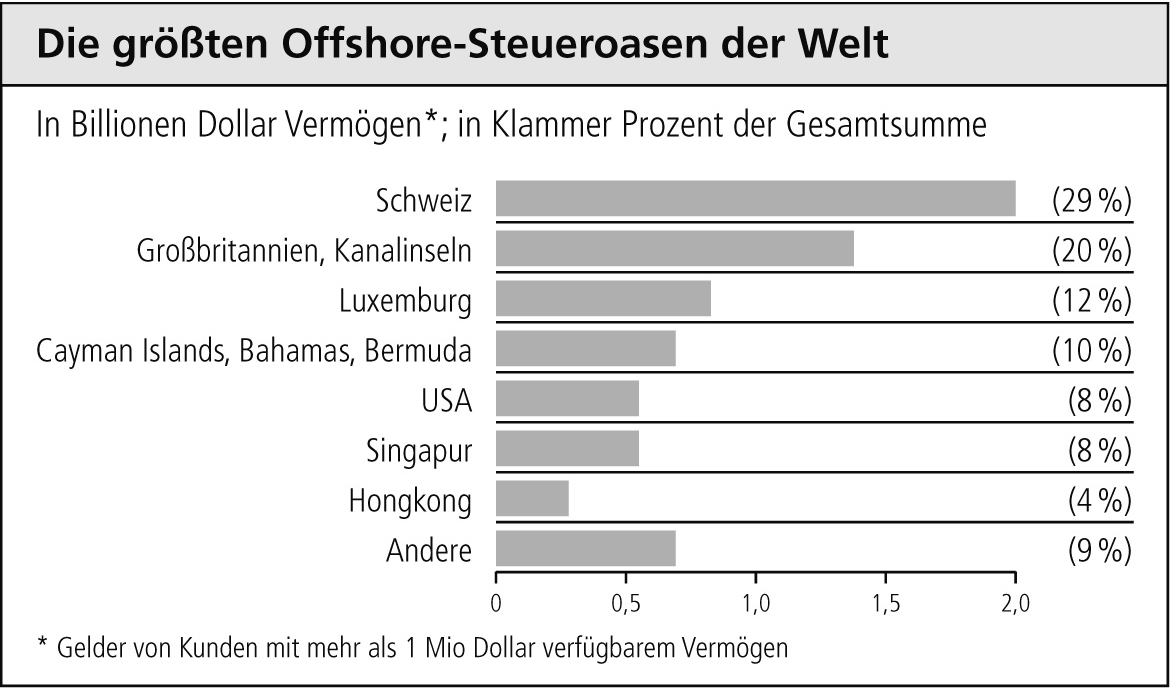

werden von Schweizer Banken 2,1 Billionen Franken Auslandsvermögen verwaltet, davon rund 80 Prozent Schwarzgeld.

werden von den über 3700 Fonds in Luxemburg rund 2 Billionen Euro verwaltet.

sind in der US-Steueroase Delaware über 700 000 Gesellschaften registriert, davon rund 217 000 bei einer einzigen Anwaltsadresse in Wilmington.

fahren 25 Prozent der internationalen Flotte unter der Flagge Panamas (12 000 Schiffe).

werden die durch Steueroasen jährlich verlorenen Steuereinnahmen auf weltweit rund 255 Milliarden Dollar geschätzt.

2010 flossen rund 20 Billionen Dollar durch niederländische Offshore-Firmen, zwanzigmal mehr als das BIP der Niederlande. Auf den British Virgin Islands waren zu dieser Zeit mit 25 000 Einwohnern über 800 000 Offshore-Gesellschaften registriert.

In der Steueroasenwelt zählt vorrangig das Geschäft, nicht der steuerliche Aspekt. Vor allem Entwicklungsländer leiden darunter, dass Unternehmen Gelder über Steueroasen leiten und wieder abziehen. So ist beispielsweise rund die Hälfte des Barvermögens und der Wertpapiere aus Lateinamerika in den Offshore-Finanzzentren vor allem der Karibik und in den US-Steueroasen Delaware und Miami angelegt. Aus den Ländern des Nahen Ostens sind es geschätzt sogar 70 Prozent, die vor allem in der Schweiz, in Großbritannien, Hongkong oder Singapur Zuflucht suchen. Der Gesamtsteuerbetrag von rund 500 Milliarden Dollar, der den Entwicklungs- und Schwellenländern dadurch jährlich verloren geht, übertrifft die rund 100 Milliarden Dollar Entwicklungshilfe bei Weitem.

Dabei sind die klassischen Steueroasen in vielerlei Hinsicht ein fiktiver Raum. Sie existieren zwar als geographisches Gebiet mit eigenem Namen. Die Tätigkeiten, die durch sie ermöglicht werden, gleichen sich jedoch meist in einer Hinsicht: Auch wenn ein Unternehmen in einer Steueroase eingetragen ist, ist es ihm satzungsmäßig untersagt, vor Ort geschäftlich tätig zu werden.

Es scheint also nur so, als sei die Gesellschaft aktiv. Hinzu kommt, dass eine in einer Steueroase registrierte ausländische Gesellschaft der dortigen Regierung fast keine Informationen liefern muss. Auch wenn Namen und Adressen der Anteilseigner und Direktoren heute wegen der Geldwäschevorschriften angezeigt werden müssen, wird vor Ort so gut wie nie darauf bestanden, dass diese auch der Öffentlichkeit zugänglich gemacht werden. Zudem ist die Einsetzung von Treuhändern möglich, die mit der eigentlichen Geschäftstätigkeit der Steueroasen-Gesellschaft nichts zu tun haben. Treuhänder treten für die Offshore-Gesellschaften nach Außen auf, die tatsächlichen Akteure bleiben jedoch im Hintergrund.

Überhaupt zeichnet Intransparenz die Steueroasen-Welt aus. Vor allem, weil viele Gesellschaften von Stiftungen oder Trusts gehalten werden. Diese sind selbst wiederum in Offshore-Gebieten registriert, doch häufig nicht in der gleichen Steueroase wie das abhängige Unternehmen. Die Treuhänder solcher Stiftungen und Trusts, die meist nur die Funktion von Strohmännern übernehmen, sitzen in der Regel in dritten Steueroasen. Dabei baut die Steuervermeidungsindustrie auf folgende Erkenntnis: Wenn drei verschiedene Steueroasen „im Spiel“ sind, werden ausländische Steuerbehörden es sehr schwer haben herauszufinden,

was bei den einzelnen Gesellschaften wirklich vor sich geht,

wie Geschäftstransaktionen zusammenhängen und

wer davon im Einzelfall profitiert.

Daneben gibt es einen weiteren Vorteil für die Akteure: Offiziell sitzen die Gesellschaft, die Stiftung/der Trust und die Treuhänder in verschiedenen Hoheitsgebieten. Damit kann gleichzeitig jeder einzelne Akteur behaupten, nicht in dem Land tätig zu sein, in dem die Gesellschaft ihren Sitz hat.

Die Geschäftsaktivität, die in einer Steueroase vor sich geht, findet also scheinbar im Nirgendwo statt. Das bedeutet, dass die Beteiligten niemandem Rechenschaft schuldig sind, an niemanden Steuern zahlen müssen und nicht verpflichtet sind, irgendetwas zu melden: Sie sind quasi nicht existent.

In der Steueroasen-Welt können also Strukturen geschaffen werden, die zwar in der realen Welt eine tatsächliche Funktion haben. Sie nehmen dabei jedoch keine transparente juristische Form an. Somit müssen ihre Existenz oder die Beschaffenheit ihrer Aktivitäten nicht offengelegt werden. Dies ermöglicht auch eine Vielzahl illegaler Aktivitäten:

Steuervermeidung bleibt größtenteils unentdeckt.

Kapitalflucht wird vereinfacht.

Finanzaktivitäten aus Geldwäsche, Drogen- und Menschenhandel, Prostitution etc. bleiben größtenteils unaufgedeckt.

Der Begriff Steueroase hat sich in den letzten Jahren zu einem umstrittenen Ausdruck entwickelt. Der Einfachheit halber werden hier steuerlich attraktive Standorte als Steueroase bezeichnet. Die Verwendung soll keinerlei Beurteilung jedweder Art der Integrität irgendeines bestimmten Steuerregimes implizieren.