9. EL CAPITALISMO OCCIDENTAL EN LOS AÑOS SETENTA

1. INTRODUCCIÓN

La primera mitad de la década de los setenta será probablemente recordada como una línea divisoria en el desarrollo de las economías occidentales. Efectivamente, aquel período marcó el final de la fase de «supercrecimiento» de la época de la posguerra, que culminó en la prosperidad un tanto febril y especulativa de los primeros años setenta. Desde entonces, según Samuel Brittan, «todo parece haberse cortado y hemos tenido un crecimiento más lento, un aumento del desempleo, una inflación más rápida, unas restricciones progresivas del comercio y todos los síntomas de la estanflación» (Financial Times, 14 de febrero de 1980). En efecto, comparada con las relativamente plácidas y afortunadas décadas de los años cincuenta y sesenta, la de los setenta fue un período extremadamente turbulento, que recordaba en algunos aspectos el de los años de entreguerras, aunque las semejanzas entre los dos períodos pueden fácilmente llevarse demasiado lejos.

Los europeos podrían, como los norteamericanos indudablemente hicieron en los últimos años veinte, ser excusados si creyeron, en los últimos años sesenta o incluso en los primeros setenta, que habían entrado en una era de prosperidad perpetua. Ciertamente, en aquella época había signos, por ejemplo en el campo de los precios, de que las dificultades se estaban acumulando, pero probablemente pocas personas sospecharon que tales problemas eran de naturaleza más que temporal, y pocos habrían previsto que las principales economías se enfrentarían pronto con una severa recesión, junto con una multitud de otros problemas, muchos de los cuales eran completamente extraños para una generación de la posguerra compuesta por gente joven que había experimentado un crecimiento de la renta real sostenido y prácticamente estable, un desempleo bajo y un suave aumento de los precios a lo largo de su vida.

La recesión que siguió a la fase de prosperidad de 1972-1973 fue en sí misma una sacudida, dado que por primera vez en el período de la posguerra el producto de hecho se redujo de forma muy aguda en la mayoría de los países, aunque ciertamente no en la misma medida que en la depresión de 1929- 1932. Las fases de recesión anteriores habían sido más cortas y más suaves, implicando en general más una disminución de la tasa de crecimiento que un descenso absoluto de la actividad económica. Además, la recesión de 1974- 1975 fue acompañada no sólo por un desempleo creciente, en una escala no experimentada con anterioridad desde los años de entreguerras, sino también por presiones inflacionistas muy fuertes. Esto último se exacerbó por problemas de recursos, particularmente en el sector de la energía, que se convirtieron en una característica más o menos permanente durante toda la década, y éstos, a su vez, tuvieron como consecuencia graves dificultades en la balanza de pagos y la crisis de los cambios en determinados países. Dada la convergencia de tantos factores desfavorables, tal vez no sea sorprendente que la capacidad de recuperación posterior fuera algo menos pronunciada que la de otras recesiones del período de la posguerra, ni que los responsables de la política comenzasen a cuestionar la operatividad de la utilización de los instrumentos tradicionales de dirección de la demanda para estimular la actividad económica. Después de un breve esfuerzo final en 1976, el crecimiento del producto se mantuvo débil y vacilante a finales de los años setenta, viéndose refrenado a veces por la inflación, el estrangulamiento de los recursos, particularmente la energía, y por factores políticos. La dirección de la política gubernamental se desplazó de las tradicionales prioridades del pleno empleo y el crecimiento hacia las más urgentes del control de la inflación, el mantenimiento de la estabilidad de la balanza de pagos y la seguridad de una oferta apropiada de recursos. Al mismo tiempo se produjo tal vez una creciente conciencia de que algunos de los problemas de los años setenta, especialmente la presión continuada sobre los recursos energéticos, eran de una naturaleza más a largo plazo, y que las fuerzas reales del crecimiento estaban entrando en una fase de debilidad, a medida que las oportunidades tecnológicas del período de la posguerra se estaban agotando parcialmente.

Una de las cuestiones principales para considerar, por tanto, es por qué las cosas fueron tan mal para las economías de mercado del mundo occidental en los años setenta, y por qué los gobiernos pudieron hacer tan poco para restablecer el statu quo. A su vez, esto supondrá una recapitulación de algunos de los factores que fueron responsables de la experiencia de crecimiento alto y sostenido del período anterior a los primeros años setenta. En primer lugar, sin embargo, es útil obtener alguna perspectiva a partir de un breve repaso de las realizaciones de las economías occidentales durante la década en cuestión.

2. CRECIMIENTO E INESTABILIDAD EN LOS AÑOS SETENTA

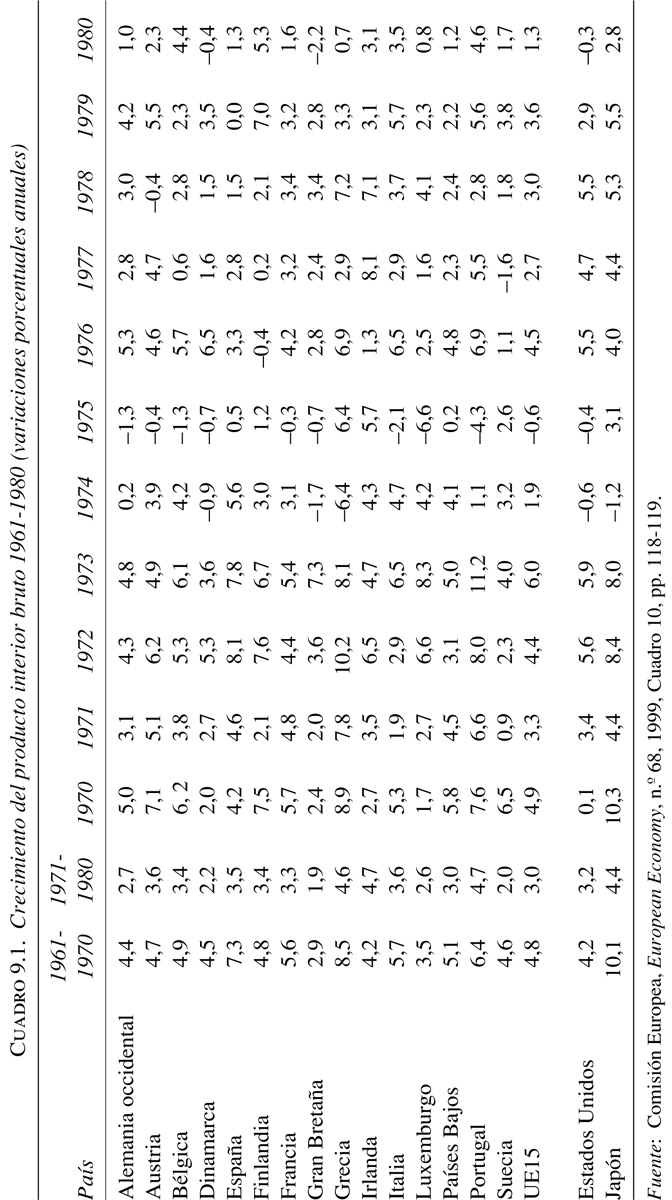

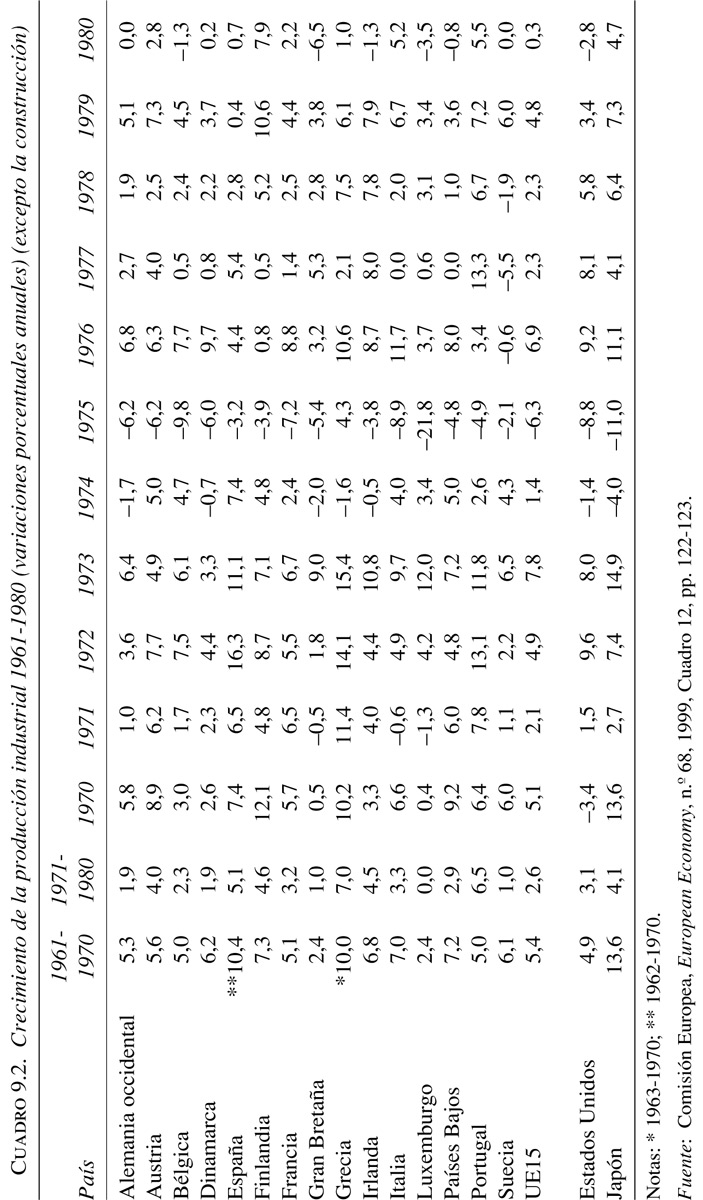

Aunque los sucesos más importantes de los años setenta son sin duda familiares, las principales tendencias económicas del período no son tan conocidas. Los datos de los Cuadros 9.1 y 9.2 ilustran claramente que el crecimiento fue mucho menos meticuloso en los años setenta de lo que fue en la década anterior o, en este sentido, en la de los cincuenta. Para los países europeos (los quince miembros de la Unión Europea), la tasa media de crecimiento del PIB bajó del 4,8 por 100 al 3 por 100, mientras que la producción industrial sufría un mayor descalabro, pasando del 5,4 al 2,6 por 100. Todos los países experimentaron una marcada desaceleración de la actividad económica, en algunos casos de más del 50 por 100 respecto la década anterior. Otra característica notable fue la mayor dispersión de las tasas de crecimiento entre los países, comparada con la anterior. La producción industrial oscilaba entre el crecimiento nulo de Luxemburgo, el 6,5 por 100 de Portugal y el siete por 100 de Grecia, mientras que en los años sesenta la mayoría de los países habían caído en una horquilla de entre el 5 y el 7 por 100.

El crecimiento económico no sólo fue generalmente más bajo que en las dos décadas anteriores a la de los setenta —aunque habría que añadir que todavía era muy respetable comparado con un período más largo—, sino que fue también mucho menos estable que antes. Las tasas de actividad variaron de forma muy significativa de año en año y durante 1974-1975 se produjeron contracciones absolutas en la mayoría de los países, rasgo desacostumbrado para los patrones de la posguerra, dado que las fases de recesión se habían caracterizado normalmente por disminuciones del ritmo de las tasas de crecimiento más que por descensos absolutos.

La recesión de 1974-1975 puede considerarse en parte como una reacción automática a la vigorosa fase de prosperidad de 1972-1973, cuando la actividad de los principales países industriales fue más estrechamente sincronizada que en los anteriores movimientos al alza de la posguerra. Las tasas de expansión también se movieron por encima de la tendencia, especialmente en 1973; en dicho año la producción industrial se expansionó a una tasa que era un 50 por 100 más elevada que el promedio de los años sesenta, y en el caso de Gran Bretaña suponía casi el triple respecto a la media de la posguerra. Estaba claro que una tasa de crecimiento tan alta no podía mantenerse durante mucho tiempo, porque las restricciones de la capacidad comenzaron pronto a hacer mella, en algunos casos en forma de desequilibrios de la balanza de pagos. Pero, al mismo tiempo, varios factores desfavorables, especialmente la aceleración de la inflación y la dramática subida de los precios del petróleo, erosionaron en gran manera la confianza en los negocios.

En 1974 la expansión casi se había detenido y en el siguiente año muchos países experimentaron un descenso de la actividad económica. La experiencia varía notablemente según el país: las economías más importantes, y especialmente dependientes de las importaciones de petróleo, fueron las más afectadas, mientras que los países más pequeños, incluyendo Grecia, Irlanda y Noruega, mantuvieron una loable actuación. La producción industrial de los países de la Unión Europea en su conjunto descendió un 6,3 por 100 en 1975, mientras que fuera de Europa (Japón y Estados Unidos) se registraban caídas incluso superiores. Unos descensos tan pronunciados de la producción no se habían experimentado nunca antes en el período de la posguerra y recordaban en buena medida, aunque en absoluto tan graves, a los registrados en los primeros años treinta (Capie y Collins, 1977). El primer año de recuperación, 1976, presenció aumentos igualmente notables de la actividad, creciendo la producción industrial, en particular, por encima de la tendencia. Después, el crecimiento se debilitó de nuevo y a finales de la década de los setenta estaba por debajo de la línea de la tendencia de posguerra. Con el cambio de década, de nuevo, se detuvo progresivamente.

Así, a lo largo de la mayor parte de los años setenta, pero especialmente en la segunda mitad de la década, el crecimiento del producto en la mayoría de los países europeos, así como en los países situados fuera de Europa, cayó por debajo del potencial de plena capacidad. No es sorprendente que este déficit se reflejase en un aumento de los niveles de desempleo y de capacidad subutilizada. A finales de los años setenta la tasa de desempleo, en promedio, para la Europa de los quince era aproximadamente el doble que en los años sesenta y principios de los setenta, alrededor del 5 por 100, mientras que el producto corriente se movía entre el cinco y el 15 por 100 por debajo de la plena capacidad. Al mismo tiempo, el crecimiento de la exportación y de la productividad aflojó notablemente, aunque el cambio a la baja no fue en absoluto tan señalado como en el caso del producto.

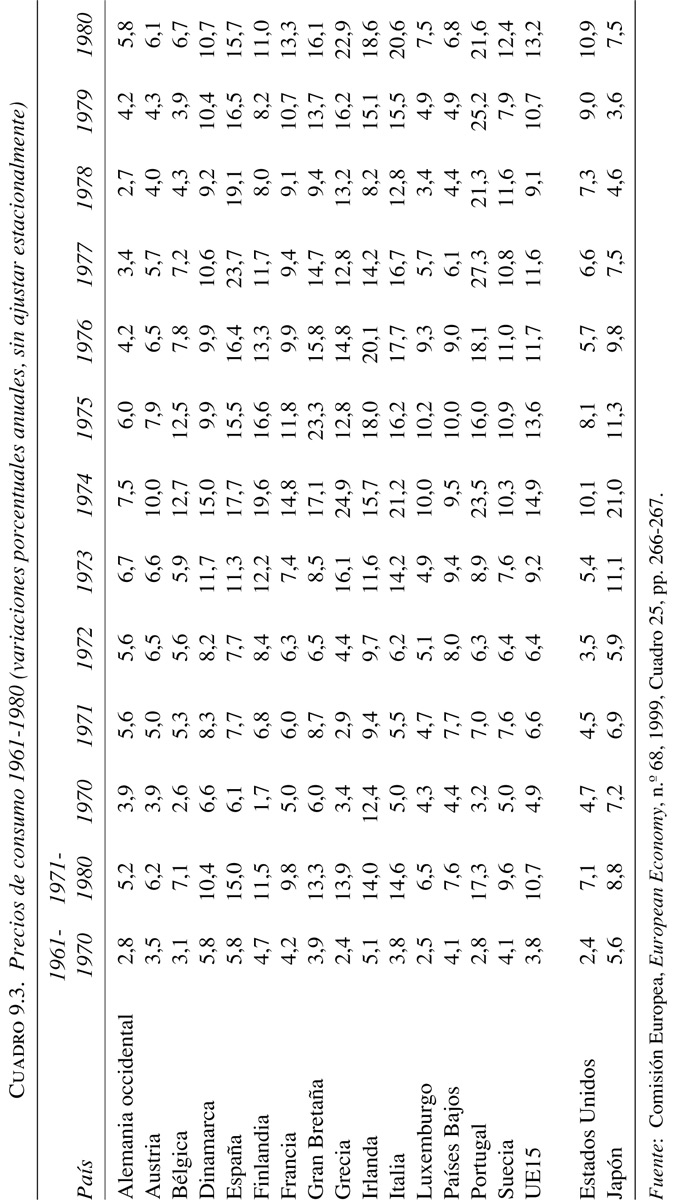

Probablemente, el rasgo más notable de la década de los setenta, en gran medida responsable de las restricciones políticas, fue la naturaleza omnipresente de la inflación. Aunque la experiencia varió mucho según los países, puede verse fácilmente en el Cuadro 9.3 que la tasa de aumento de los precios de consumo fue de promedio entre el doble y el triple de la de los años sesenta. Las presiones inflacionistas se habían ido acumulando a finales de los años sesenta y primeros años setenta, pero el gran aumento se produjo a mediados de los años setenta, cuando la mayoría de los países registraron una inflación de dos dígitos. Después de 1975 se moderaron apreciablemente las presiones inflacionistas, aunque a finales de la década la tasa de inflación estaba de nuevo en ascenso y todavía era más alta que en la posguerra.

De hecho, es el nivel de inflación alto y sostenido de este período el que realmente singulariza la década de 1970, siendo el paralelo más próximo la experiencia europea de los primeros años veinte. En la perspectiva de un plazo más largo, el crecimiento de las economías occidentales durante los años setenta fue muy respetable y sólo parece mediocre si se lo compara con el trasfondo de la fase de prosperidad sostenida de los años cincuenta y sesenta. En comparación, además, con los resultados irregulares de los años de entreguerras, el nivel de los años setenta, tanto en términos de crecimiento del producto como de empleo, es infinitamente mejor. Podría, por tanto, suponerse que las tasas de crecimiento de los años cincuenta y sesenta fueron anormalmente altas para los patrones históricos a largo plazo, y que el cambio a la baja de los años setenta representa una vuelta a tasas más fáciles de mantener a largo plazo. Este supuesto genera repercusiones importantes, no sólo acerca de los determinantes del crecimiento en los setenta y más allá, sino también desde el punto de vista de la estrategia política necesaria para afrontar los problemas del período.

Sin embargo, antes de tratar los dilemas políticos con los que se enfrentan los gobiernos, hemos de considerar más de cerca los factores responsables de los resultados económicos más débiles de los años setenta. Sería demasiado fácil ver las dificultades del período como una respuesta a los trastornos cíclicos y/o sacudidas específicas, por ejemplo la crisis de la energía y la inflación, y a los efectos desalentadores que aquéllas tuvieron sobre el crecimiento y la elaboración de la política. Por otra parte, bien puede argumentarse que el cambio a tasas de crecimiento más bajas en los años setenta fue en parte una consecuencia inevitable de fuerzas a largo plazo, implicando alguna inversión de los factores promotores del crecimiento en las décadas anteriores. En efecto, esto implicaría cierto debilitamiento de las fuerzas reales del crecimiento en los años setenta, que a su vez se habría agravado por problemas específicos y por factores políticos.

Es obvio, por supuesto, que los diversos factores antes mencionados no son mutuamente excluyentes. Sin embargo, dado que los problemas de los años setenta han sido fácilmente identificados en términos de sacudidas específicas generadas por la energía y la inflación, es esencial comenzar por el examen de las consecuencias de estos dos factores antes de analizar la medida en que las fuerzas del crecimiento secular de los años de prosperidad de la posguerra han disminuido su fortaleza a lo largo del tiempo.

3. PROBLEMAS DE ENERGÍA Y MERCANCÍAS

La energía, y el petróleo en particular, es el elemento clave en este sector, y el lector no necesitaría que le recordasen el porqué esto es así. Las materias primas y los alimentos también plantearon problemas intermitentes durante los años setenta, pero en una escala mucho menor que la energía.

Un factor importante en el notable aumento del producto y de las rentas reales durante los años cincuenta y sesenta debe ser sin duda la favorable relación real de intercambio experimentada por los países industriales. Después de la fuerte subida de los precios de las mercancías durante la guerra de Corea (1950-1951), los costes de la energía, los alimentos y las materias primas disminuyeron y se mantuvieron bajos con relación a los de los productos industriales hasta los primeros años setenta. Incluso en los últimos setenta, cuando la presión al alza de los precios de las mercancías comenzaba a ser evidente, el precio de los alimentos, materias primas y energía era en promedio menor que en los primeros años cincuenta, mientras que los precios de las manufacturas habían subido ligeramente durante este período. Esto se tradujo en una mejora significativa de la relación real de intercambio de la Europa industrial, con el consiguiente beneficio para las rentas reales y el crecimiento.

Un aspecto importante de la situación favorable con respecto a la oferta y al precio de la energía y de las materias primas fue que condujo al rápido desarrollo de los sectores intensivos en energía, no sólo en términos de la más patente penetración masiva de automóviles, bienes de consumo duradero y productos químicos a lo ancho de todos los niveles de renta, sino también en términos del empleo intensivo del petróleo como combustible y fuente de calor en la industria y para usos domésticos. Esta respuesta era escasamente sorprendente, dada la relativa baratura y abundancia de los suministros energéticos, pero hizo al mundo industrial extremadamente vulnerable a cualquier distorsión repentina en los suministros y precios, tal como las ocurridas en 1973-1974. Los precios de los productos primarios aumentaron en promedio un 160 por 100 durante este período y entonces oscilaron alrededor del mayor nivel alcanzado a lo largo de unos pocos años después. Los precios de los combustibles, por otra parte, bajo el impacto de los nuevos precios de los crudos impuestos por la OPEP y anunciados a finales de 1973, aumentaron un 300 por 100 o más. Después, la presión sobre los precios del petróleo cedió algo hasta finales de los años setenta, cuando se produjo un renovado impulso hacia arriba, aunque menos fuerte que el del período anterior.

Una elevación repentina de los precios de las mercancías de este orden de magnitud difícilmente podía dejar de tener un efecto adverso sobre los principales países industriales, especialmente porque habían estado acostumbrados durante algún tiempo a precios de las mercancías ligeramente decrecientes o casi estables. Los precios de los bienes manufacturados reaccionaron mucho más lentamente al aumento de precios y de ahí que la relación real de intercambio de los países industriales avanzados empeorase fuertemente. Gran Bretaña, por ejemplo, sufrió un deterioro del 27 por 100 en su relación real de intercambio, en el espacio de dos años, e incluso en 1978 una unidad de importaciones todavía absorbía el 17 por 100 más de exportaciones que comparado con 1972 (Rostow, 1979).

La explosión general de los precios de los primeros años setenta fue motivada en parte por la prosperidad fuertemente sincronizada de los países industriales en aquella época y por las deficiencias de la oferta de algunas mercancías, y debe recordarse que tuvo lugar sobre el fondo de las presiones inflacionistas acumuladas que se prolongaron hasta los últimos años sesenta (véase más adelante). Pero fue la sacudida del precio del petróleo en 1973 y la naturaleza largamente delicada de las fuentes de suministro lo que iba a causar los mayores estragos en el oeste industrial. Aunque el aumento del precio del petróleo no era la causa inmediata del aumento inicial de los precios ni el único factor que contribuyera a la consiguiente recesión de la actividad económica, ciertamente agravó ambas tendencias y tuvo consecuencias inflacionistas y deflacionistas en los principales países industriales. Mientras que, por una parte, el aumento de los precios del petróleo presionó directamente sobre los costes y, por tanto, intensificó el proceso inflacionista y redujo los márgenes de beneficio industrial, tuvo, por otra parte, al menos dos importantes consecuencias deflacionistas. Primero, bloqueó el crecimiento de los sectores intensivos en energía que habían apuntalado la prosperidad de la posguerra y, segundo, transfirió un gran bloque de poder adquisitivo a los países de la OPEP, los cuales necesitaron un tiempo para reciclarlo, dada su bastante baja capacidad para absorber importaciones industriales. Los efectos en las rentas reales se reflejaron parcialmente en grandes déficits de la balanza de pagos en algunos de los principales países importadores de petróleo, al tiempo que los productores de petróleo acumulaban sustanciosos superávits por cuenta corriente. Éstos alcanzaron un máximo de unos sesenta mil millones de dólares en 1974 y después descendieron aproximadamente a la mitad de aquel nivel durante los años 1975-1977. En la segunda mitad de 1978, cuando las acumulaciones habían quedado reducidas a pequeñas proporciones y habían dejado de tener efectos significativos sobre el comercio y la actividad de los países industriales, una nueva ola de aumentos del precio del petróleo y de las dificultades de suministro amenazó con iniciar de nuevo el proceso. Sin embargo, al menos a la vuelta de la década, las presiones eran menos fuertes que las experimentadas en el primer asalto de los cambios en los precios.

En gran medida a causa de los aumentos del precio del petróleo, los países de la OCDE, tomados en su conjunto, oscilaron del superávit al déficit en su contabilidad exterior entre 1973 y 1974 y continuaron manteniéndose en déficit durante los tres años siguientes. Sin embargo, el impacto varió mucho de un país a otro. Gran Bretaña, Italia y Francia, junto con alguno de los más pequeños y menos industrializados países europeos, fueron muy afectados y se vieron obligados a tomar severas medidas deflacionistas para intentar la reducción de sus grandes déficits exteriores y al mismo tiempo estabilizar sus débiles tipos de cambio. Por el contrario, Alemania, Estados Unidos y Japón pudieron absorber los déficits del petróleo sin demasiadas dificultades gracias a un notable aumento de las exportaciones, particularmente a los países de la OPEP. Durante un tiempo, estos tres países pudieron acumular superávits en su cuenta corriente, aunque éstos comenzaron a desaparecer hacia finales de la década, bajo el impacto de los aumentos adicionales del precio del petróleo y del debilitamiento del dólar.

Es difícil estimar con una gran precisión todo el impacto económico de las presiones del petróleo en los años setenta, porque hay muchas repercusiones indirectas que no se pueden cuantificar con exactitud, aparte del hecho de que el problema de la energía fue sólo uno de los varios que afectaron negativamente a la actividad económica en este período. Estimaciones realizadas por la OCDE sugieren que la pérdida de renta real derivada de la sacudida de los precios del petróleo de principios de los años setenta puede haber sido del orden del 2 por 100 del PNB del área de la OCDE, con una magnitud semejante para la segunda crisis del petróleo (véase el capítulo 10). Rostow (1979) sostiene que el área de la OCDE sufrió disminuciones del producto total, en 1974-1975, de aproximadamente el doble del nivel que podría atribuirse directamente al aumento de los precios del petróleo. La envergadura de los efectos del precio fue probablemente de un orden de magnitud parecido. Sin embargo, aunque el impacto general sobre el oeste industrial no debiera dramatizarse exageradamente, habría que advertir que tales estimaciones no tienen en cuenta los muchos efectos indirectos, por ejemplo, el deterioro de la confianza en los negocios y de la inversión interior, como consecuencia de las continuas presiones sobre los costes, ni toman en consideración el impacto negativo sobre la actividad económica de la política gubernamental restrictiva para tratar los déficits exteriores y la inflación. Además, una gran parte de los saldos derivados del petróleo en los países de la OPEP fueron colocados en un principio en depósito en los principales bancos de los países occidentales, lo que contribuyó a aumentar la liquidez y proporcionó un estímulo adicional a la espiral inflacionista.

4. PRESIONES INFLACIONISTAS

Aunque el salto de los precios del petróleo en la primera mitad de los años setenta añadió un giro rápido a la espiral inflacionista, no se lo puede considerar como la causa inicial de la aceleración de la inflación, ni siquiera como el principal causante del nivel sostenidamente alto de la inflación a lo largo de la década de los setenta. En primer lugar, la inflación ha sido un rasgo persistente de todo el período de la posguerra, aunque la relativamente moderada y progresiva inflación que siguió a la guerra de Corea ha sido considerada en general como beneficiosa, aunque, a decir verdad, a veces causara alguna preocupación. En segundo lugar, la inflación empezó a acelerarse notablemente en los últimos años sesenta, y se aproximó a las cifras de dos dígitos en algunos países, antes de la explosión de los precios del petróleo de finales de 1973. Además, en los últimos años de la década de los setenta, cuando se suavizó la presión sobre los precios del petróleo, la tasa de inflación, aunque muy reducida desde que alcanzó su nivel máximo en 1974, se mantuvo mucho más alta que en los años cincuenta y la primera mitad de los sesenta.

Dado que la inflación fue uno de los elementos predominantes de la década, sus causas y consecuencias requieren un análisis detenido. No es tarea fácil desenmarañar con precisión las causas inmediatas de la inflación de precios de los años setenta porque operaban varios factores interrelacionados. Por ejemplo, aunque está bastante claro que influyeron fuerzas especiales en el notable aumento de precios de los primeros años setenta, también es evidente que las fuerzas a largo plazo estaban operando para elevar la tasa de inflación subyacente. Así, una tendencia secular a la inflación ascendente se había impuesto desde mediados de los años sesenta al cíclico, o parcialmente cíclico, aumento de precios generado en los primeros años setenta; de ahí las tasas de inflación muy altas de estos años. El subsiguiente retroceso de dichas tasas puede considerarse como una reacción a la disminución cíclica y también a los efectos políticos, pero la tasa de inflación se mantuvo obstinadamente elevada a lo largo del resto de la década, en parte a causa de que las presiones subyacentes a largo plazo no habían sido eliminadas y en parte a causa de ciertos efectos trinquete que evitaron una vuelta rápida a los anteriores niveles de inflación.

Un elemento importante de la explosión de los precios en la primera parte de la década fue, por supuesto, el movimiento al alza, vigoroso y sincronizado, en la actividad económica de los principales países industriales en 1972-1973. En estos años, el producto fue creciendo por encima de la tendencia, lo que generó presiones sobre los precios de las mercancías y condujo a escasez y especulación. Otros dos factores conformaron la situación: primero, había habido desde mediados de los años sesenta una tensión creciente en algunos mercados de mercancías, especialmente cereales, como consecuencia de la disminución de las existencias de reserva en Norteamérica y malas cosechas en Asia y Rusia; en 1974, las reservas de grano de Estados Unidos se habían reducido a cerca de la tercera parte del nivel de los primeros años sesenta. En segundo lugar, a finales de 1973 llegó la dramática escalada de los precios del petróleo.

Sin embargo, debe advertirse que la fuerte fase de prosperidad industrial de 1972-1973 fue motivada en parte por la acción política y que tuvo lugar en un contexto de crecimiento sustancial de la liquidez internacional. A consecuencia de las condiciones de inactividad y el desempleo persistentemente alto a principios de los años setenta, se hicieron intentos en varios países para estimular la actividad económica. Estos pecaron por exceso de generosidad, en parte porque una abundancia de reservas monetarias internacionales permitió que los gobiernos siguieran políticas muy expansionistas. Las reservas mundiales de divisas, que habían crecido lentamente en las dos décadas anteriores entre un 2 y un 3 por 100 anual, se dispararon a dos dígitos en 1970 y entre 1969 y 1973 las reservas internacionales aumentaron un 136 por 100. Esta explosión se produjo, al principio, por la enorme efusión de dólares norteamericanos como consecuencia de la política de tolerancia por parte de las autoridades estadounidenses con respecto a los fuertes déficits exteriores del país. A su vez, estos dólares fueron absorbidos por el sistema bancario europeo —sólo en 1971 las autoridades monetarias extranjeras añadieron más dólares a sus reservas oficiales que en toda la historia de la humanidad hasta aquella fecha— y se utilizaron como base para la expansión monetaria interior. Es un hecho algo irónico que el sistema de tipos de cambio fijos de Bretton Woods, que anteriormente había sido una fuente de mantenimiento de la estabilidad monetaria internacional, se convirtiera, en sus últimos años, en un elemento desestabilizador y en una fuente de inflación, de manera que los bancos centrales fuera de Estados Unidos intentaron evitar el hundimiento del sistema y la depreciación del dólar, y se resistieron a la apreciación de sus propias monedas. Con el tiempo, por supuesto, las tensiones impuestas al sistema demostraron ser demasiado grandes como para ser absorbidas. El dólar se devaluó y Gran Bretaña, en parte por razones políticas e interiores, adoptó un tipo flotante en 1972. Esto la situó en un período de tipos de cambio flotantes, moderado periódicamente por intentos de los diversos países europeos para limitar la amplitud de la flotación.

En la mayoría de los países, por tanto, la explosión de los precios fue precedida o acompañada por medidas reflacionistas y expansión monetaria. El crecimiento combinado de la oferta monetaria nominal (MI) en once países industriales importantes casi se dobló entre 1970 y 1972, del 7,5 al 14 por 100 anual, mientras que en el caso de los países de la CEE se elevó del 9,9 al 18,3 por 100 anual. Las tasas más altas se registraron en Italia, con un promedio del 23 por 100 anual entre 1970 y 1973, y en Japón, donde alcanzaron un máximo del 30 por 100 en 1971. Incluso en Alemania, el gran arquitecto de la probidad monetaria, la tasa de expansión se dobló entre 1970 y 1972 (del 7,1 al 14,5 por 100), aunque después retrocedió fuertemente. Después de 1972 las tasas de expansión monetaria tendieron a disminuir en la mayor parte de los países, aunque todavía se mantuvieron sustancialmente por encima de las de los años sesenta. Debería advertirse, sin embargo, que la expansión monetaria estaba tendiendo a aumentar, a decir verdad, durante el curso de los años sesenta.

Si las causas inmediatas del aumento de precios de los primeros años setenta son evidentes, el nivel alto y sostenido de la inflación a lo largo del resto de la década lo es menos. Es verdad que las tasas de inflación se suavizaron notablemente después de 1975, bajo la influencia de un control monetario más estricto, incluyendo el recurso a la fijación de objetivos monetarios, a restricciones fiscales y a diversas formas de políticas de precios y rentas. Sin embargo, no fue posible volver a los moderados niveles de inflación de los años cincuenta y primeros años sesenta, y esto enfrentó a los gobiernos con un importante dilema político con respecto al crecimiento frente a la inflación (véase más adelante).

Pueden aducirse varias posibles razones para explicar la continua situación desfavorable en el terreno de los precios. En primer lugar, el crecimiento monetario fue todavía excesivo en comparación con los patrones del pasado. De hecho, a lo largo de la mayor parte de la década, la tasa de crecimiento monetario en muchos países no concordaba con la estabilidad de los cambios ni con la inflación de precios, del orden de magnitud alemán, de alrededor del 5 por 100. Esta situación, en parte, reflejaba los grandes déficits del sector público y las necesidades de endeudamiento de los gobiernos, que trataban de cumplir compromisos en términos de bienes colectivos y pagos en concepto de política de bienestar, en una época en que la base del ingreso presupuestario se estaba debilitando. La proporción del gasto gubernamental, por supuesto, ha estado aumentando regularmente desde la guerra, incrementando la presión sobre los recursos disponibles y al propio tiempo, posiblemente, influyendo en la naturaleza de las exigencias salariales y de la asignación de recursos.

Durante el curso de los años setenta, las exigencias salariales se basaron crecientemente sobre las variaciones de precios anteriores y las tasas de inflación esperadas, lo que introdujo rigideces en el sistema de costes. Además, con el aumento de la fuerza de los sindicatos y la desaparición del conflicto entre el paro y las demandas salariales, las exigencias elevadas fueron atendidas y validadas en términos monetarios con más facilidad de lo que fue el caso en el pasado. Esta tendencia fue más evidente en Gran Bretaña, a pesar de las declaraciones periódicas sobre el control monetario, y las presiones salariales se convirtieron en el principal obstáculo para recuperar la estabilidad de los precios. Al mismo tiempo, el problema salarial puede verse como parte de una presión acumulada a largo plazo, causada por las crecientes demandas gubernamentales sobre las rentas durante el período de la posguerra. Un estudio (Thornton, 1979) ha demostrado que a lo largo del período 1952-1975 la cuota de retención de la renta del trabajador industrial medio en Gran Bretaña (esto es, después de las deducciones por el impuesto sobre la renta, la cuota de la seguridad social, etc.) descendió del 96,8 al 77 por 100, produciéndose la mayor parte de la disminución en los años sesenta y primera mitad de los setenta. Lo que es particularmente importante es que las deducciones crecientes estimularon a los sindicatos a negociar sobre la base del crecimiento de los ingresos reales netos, requiriendo así demandas más altas en términos de ingresos brutos, mientras que las variables del precio tenían una influencia cada vez más fuerte sobre estas demandas a lo largo del tiempo.

La presión intermitente sobre los recursos, principalmente primeras materias y petróleo de nuevo a finales de los años setenta, unida a las dudas sobre las perspectivas de suministro, hicieron poco por mejorar la situación. Al propio tiempo, el crecimiento económico más lento y la productividad más baja significaron una reducción del margen para compensar la presión de los costes. Algunos países se vieron severamente afectados por problemas específicos. Por ejemplo, entre 1973 y 1976, tanto Gran Bretaña como Italia experimentaron una notable variación en la espiral de precios y salarios, causada en gran medida por una creación excesiva de dinero, mientras que a finales de los años setenta el dólar padeció una debilidad excesiva. En algunos países los enormes déficits gubernamentales plantearon un problema. Esto fue especialmente cierto en Gran Bretaña, donde, a finales de los setenta, se estaban consolidando los tipos de interés nominal más altos del siglo XX. Esto dificultó la reducción rápida de la inflación, porque erosionaba la base de la recaudación a causa del elevado coste del servicio de la deuda.

Es difícil, por supuesto, erradicar la inflación con rapidez, aun cuando técnicamente no sea imposible. Ello requeriría una aplicación muy estricta de la política monetaria y fiscal, que tendría consecuencias muy serias para la economía real y el desempleo. Es dudoso que en la mayoría de los países existiera un consenso político suficiente para conceder prioridad a una acción semejante. Esto puede provenir del hecho de que las reducidas tasas de inflación de los últimos años setenta son más aceptables para la mayoría de la gente que los aumentos adicionales del desempleo, al menos hasta que los efectos de ilusión monetaria finalmente desaparezcan.

Sin embargo, los gobiernos, durante la mayor parte de la década de los setenta, consideraron el control de la inflación como la primera prioridad y toda la política, en sus intentos y objetivos, se decantó en la dirección de tratar este problema. Por supuesto, esto planteó un grave dilema político, porque el énfasis puesto en frenar la inflación hizo a los gobiernos reacios a estimular la actividad incluso en una época de recursos subutilizados y elevada desocupación. Así, en cierto sentido, el retroceso en el crecimiento del producto en los años setenta puede considerarse como una consecuencia de la inflación, en tanto que las medidas políticas se dirigían hacia la restricción, aparte del hecho de que la confianza en los negocios se vio erosionada por las dificultades de tener que hacer frente a las presiones de los costes y a la debilidad de los mercados. Por otra parte, puede que el crecimiento potencial subyacente fuera menos vigoroso que en los años cincuenta y sesenta, y que las fuerzas reales del crecimiento fueran insuficientes para recuperar el ímpetu de crecimiento de los años de gran prosperidad. Si este supuesto es correcto, se deduciría que cualquier intento de recuperar los anteriores niveles del producto mediante medidas estimulantes sencillamente produciría más inflación. A largo plazo, por tanto, el problema principal sería cómo absorber los recursos adicionales, particularmente el trabajo, sin encontrarse con el inconveniente de la inflación. Estas implicaciones políticas se examinarán de un modo más completo en la última sección.

5. ¿CUÁL FUE EL VIGOR DE LAS FUERZAS REALES DEL CRECIMIENTO?

Los problemas de energía e inflación pueden considerarse como dos obstáculos importantes al crecimiento, que corresponden específicamente a los años setenta. En efecto, disminuyeron la tasa de crecimiento de equilibrio de los países industriales más importantes, definiendo dicha tasa como una tasa de crecimiento sostenible consistente con el equilibrio de la balanza de pagos y la estabilidad de precios.[19] Es probable que estos obstáculos sigan actuando durante algún tiempo. Sin embargo, es más discutible que el crecimiento lento de las principales economías después de 1973 pueda atribuirse por completo a tales factores especiales. Ciertamente, tuvieron efectos depresivos importantes sobre la actividad, pero al mismo tiempo hay razón para creer que este período experimentó también un descenso secular en los generadores del crecimiento de la fase de prosperidad de la posguerra. Si estas fuerzas proporcionaron un impulso al desarrollo, de una vez por todas, en los años cincuenta y sesenta, entonces el cambio a un perfil de crecimiento más bajo no sería algo inesperado y representaría en gran medida una vuelta a la tendencia histórica del crecimiento sostenible.

En algunos aspectos, esta hipótesis presenta una afinidad con opiniones expresadas por diversos autores sobre el papel de las fuerzas reales en el crecimiento, por ejemplo los sectores más importantes de Rostow, la concentración de la actividad innovadora de Schumpeter y el agotamiento de las oportunidades de inversión de Hansen. Básicamente, tales tesis tienden a subrayar el evidente apelmazamiento de la inversión derivado de la fuerza de las oportunidades de innovación. A su vez, pueden estar vinculadas a las tesis de la transformación estructural del tipo postulado por Svennilson para los años de entreguerras y por Cornwall para el período de la posguerra, argumentando el último el caso de las manufacturas como motor del crecimiento. Más recientemente, el concepto de «desindustrialización» y el tamaño del sector público tendrían relevancia para los acontecimientos de los años setenta.

Como punto de partida para la discusión, puede ser conveniente identificar de nuevo las fuerzas más importantes del crecimiento, relevantes para los años de prosperidad de las décadas de los cincuenta y los sesenta. Aparte de las ofertas relativamente baratas y abundantes de materias primas y energía, las tasas de inflación bajas y la estabilidad monetaria, que ya hemos tratado, pueden enumerarse los siguientes factores: 1) difusión rápida de las mejoras técnicas acumuladas anteriormente en Europa, asociadas en particular con los sectores manufactureros más importantes; 2) oferta elástica de trabajo, reasignación de recursos y efectos favorables sobre el crecimiento de la productividad; 3) elevadas tasas de inversión; y 4) altos niveles de demanda, reforzados por políticas de dirección de la demanda. Es importante, por supuesto, reconocer que estos factores están estrechamente interrelacionados. Aunque su fuerza puede haber disminuido en los últimos años, también se vieron afectados negativamente por las dificultades específicas de los años setenta. Además, el crecimiento del sector público y los signos de desindustrialización pueden considerarse en parte como un reflejo del debilitamiento de las anteriores fuerzas de crecimiento, que al mismo tiempo tiene un efecto adverso sobre el potencial de crecimiento.

Está claro que al terminar la guerra, o quizá mejor en 1950, cuando la fase principal de la reconstrucción estaba completa, los países europeos tuvieron una oportunidad única para crecer rápidamente, dadas las favorables condiciones internacionales, porque en aquella época los niveles europeos de renta y productividad estaban claramente por debajo de los norteamericanos. Estas condiciones se dieron en gran medida en el período que va hasta los primeros años setenta, en el que no hubo ninguna presión importante sobre la oferta o el precio de las mercancías, las tasas de inflación fueron moderadas, los trastornos monetarios fueron escasos y de naturaleza suave, y el progresivo desmantelamiento de las barreras comerciales proporcionó amplias oportunidades de explotar los beneficios del comercio internacional. Así, a mediados de los años setenta, los niveles medios de productividad en muchos países europeos fueron del 80 por 100 o más que los norteamericanos, frente a un promedio del 50 por 100 en 1950 (Maddison, 1979). En otras palabras, durante este período los países europeos pudieron eliminar significativamente la brecha y en la última época estaba reduciéndose el incentivo para obtener ganancias sustanciales mediante el desplazamiento hacia las mejoras técnicas.

El proceso de ponerse al día supuso una transformación estructural relevante, basada en sectores clave. La industria manufacturera fue el sector realmente dinámico y en esta rama de actividad tuvo lugar una rápida difusión de técnicas en las industrias intensivas en energía, incluyendo automóviles, bienes de consumo duraderos, electrónica y químicas. Esto estimuló niveles de inversión elevados en estos sectores y al mismo tiempo condujo a un desplazamiento sustancial de recursos, especialmente trabajo, de la agricultura de baja productividad a las áreas manufactureras de mayor crecimiento y más elevada productividad. El nivel de la demanda, alto y sostenido, mantenido en parte por la política de dirección de la demanda de la posguerra, proporcionó un clima favorable para la inversión, lo que, a su vez, hizo posible la explotación de las oportunidades acumuladas anteriormente.

Lo cierto es que la base del hipercrecimiento de la posguerra fue severamente socavada en la década de los setenta. Los sectores intensivos en energía se vieron golpeados gravemente por la presión en los suministros de petróleo, mientras que los efectos de transferencia de la renta redujeron la demanda en los países importadores de petróleo. Esto, unido a la grave inflación, creó evidentemente un clima de incertidumbre y disminuyó el atractivo de la inversión. No sorprende, por tanto, que la recuperación de la inversión después de la recesión de 1974-1975 fuese notablemente más débil que durante fases similares de anteriores ciclos de la posguerra. Sin embargo, aunque las influencias cíclicas adversas sobre la inversión fueron indudablemente importantes, hay razones para argumentar que las fuerzas subyacentes del crecimiento estaban debilitándose en aquella época.

Este argumento se basa en varias premisas. En primer lugar, como ya se ha advertido, el objetivo de obtener grandes beneficios adicionales del proceso de puesta al día fue limitado en los años setenta, y las oportunidades para una expansión rápida adicional de los sectores intensivos en energía de alto desarrollo fueron menos evidentes a medida que los mercados se fueron saturando. En segundo lugar, a principios de los años setenta, el objetivo de mayores ganancias en la productividad mediante el desplazamiento del trabajo de la agricultura a la industria disminuyó mucho. Como consecuencia de dos décadas, aproximadamente, de transformación estructural, el empleo agrícola fue menos del 10 por 100 de la fuerza de trabajo en seis de los doce países analizados por Cornwall, comparados con dos a principios de los años cincuenta, y sólo tres países, Austria, Italia y Japón, tenían todavía reservas de trabajo bastante grandes en este sector. Efectivamente, en varios países la tasa de crecimiento de la fuerza de trabajo industrial tendió a disminuir o a estancarse desde finales de los años sesenta, con efectos negativos sobre el crecimiento de la productividad. Durante un tiempo, la menor oferta de trabajo en este sector puede haber actuado como una restricción de la oferta, aunque es difícil invocar este argumento para los últimos años de la década de los setenta, dado el alto nivel de desempleo, en general (cf. Knox, 1979). Pero quizás es más importante, aunque el alcance de la reasignación de recursos se estaba reduciendo a medida que el tiempo transcurría, que el desplazamiento del trabajo asumió un patrón más complejo, implicando un aumento proporcional de la participación de los servicios y del sector público, a costa de la agricultura y la industria. Si, como frecuentemente se argumenta, los niveles de productividad y las tasas de crecimiento son bajos en estos sectores, esto reforzaría la tendencia a deprimir el potencial de crecimiento.

El cambio del modelo de organización del trabajo es importante, dado que implica el estancamiento o incluso la disminución del empleo manufacturero en algunos países; de ahí el término «desindustrialización». La tendencia fue muy patente en Gran Bretaña, aunque existe evidencia de que otros países industriales importantes estaban empezando a experimentar tendencias semejantes a principios de los años setenta (Cornwall, 1977). En el caso británico se propuso un vigoroso argumento en el sentido de que las manufacturas habían estado sujetas a un efecto crowding out, como consecuencia del crecimiento de los servicios no comercializables, sobre todo servicios del sector público (Bacon y Eltis, 1976). El crecimiento de los últimos, por supuesto, refleja cambios de los gustos y patrones de demanda, que han requerido una mayor provisión de servicios públicos en términos de educación, medicina y asistencia social y vivienda, así como servicios privados tales como turismo y ocio.

La mayoría de los países occidentales han experimentado una rápida expansión de estos sectores desde mediados de los años sesenta, y un informe de la OCDE sobre tendencias del gasto público (Public Expenditure Trends, 1978) argumentaba que «más allá de cierto punto, un aumento demasiado rápido del gasto público puede reducir el potencial productivo, aumentando la probabilidad de una asignación ineficiente de los recursos y disminuyendo los incentivos para trabajar e invertir». Una participación creciente del sector público podría tener también importantes repercusiones financieras, en la balanza de pagos y en la productividad. Por otra parte, aunque tales repercusiones pueden ser muy importantes, no es del todo convincente argumentar que la erosión de la base manufacturera puede atribuirse a restricciones de la oferta (capital y trabajo), como resultado de la desviación a los sectores público y de servicios en expansión.

Está claro, por supuesto, que el sector público puede muy bien atraer recursos desviándolos de las manufacturas, porque sus señales del mercado respecto al trabajo y al capital son más atractivas. Por ejemplo, en el caso del trabajo, el sector público puede ofrecer sueldos más altos y trabajos más limpios y seguros que las manufacturas, al paso que no debe olvidarse la atracción del estatus de oficinista. De modo semejante, los altos tipos de interés ofrecidos por el capital gubernamental, en una época de márgenes reducidos en las manufacturas, pueden apartar el capital de este último sector. Además, las implicaciones indirectas del mayor gasto gubernamental en términos de financiación del déficit, oferta monetaria e inflación, también pueden ser importantes para determinar el clima de expectativas de la empresa privada. Sin embargo, no existe una evidencia firme para sugerir que las manufacturas hayan visto agotados sus recursos y en términos de reclutamiento de trabajo, por lo menos, el estancamiento del empleo manufacturero puede reflejar una combinación de mayores ganancias en la productividad y/o menores oportunidades de expansión.

Este último punto parece ser una propuesta más plausible, dada la aplicación masiva de tecnologías nuevas y conocidas en los años de la posguerra y el ritmo al que se ha ido reduciendo el desfase de tecnología y productividad entre Europa y Norteamérica durante este período. La dinámica de la prosperidad de posguerra en las manufacturas empezó a disminuir a medida que los mercados de los sectores más importantes se fueron saturando cada vez más y aparecieron los rendimientos decrecientes en las tecnologías existentes (Rostow, 1979, y Giarini y Loubergé, 1978). Que las oportunidades de innovación estén sujetas a algún movimiento de onda larga, como algunos autores sugieren, es todavía una cuestión discutible, pero parece posible que el debilitamiento de los resultados de las manufacturas durante los años setenta pueda en parte reflejar la ausencia relativa de grandes campos de nueva inversión.

La inactividad de la inversión manufacturera a finales de los años setenta puede atribuirse también a los efectos acumulativos del descenso a largo plazo de las cuotas de beneficios y de las tasas de rendimiento y al aumento paralelo de la proporción de los salarios sobre la renta, que ha ido progresando desde la guerra. Las comparaciones de las tasas de rendimiento entre países están plagadas de dificultades a causa de problemas de definición y diferencias en las prácticas contables entre los países. Incluso los estudios dentro de cada país pueden a menudo arrojar resultados contradictorios. Por lo general, sin embargo, la mayoría de los análisis parecen indicar que la empresa ha experimentado una tendencia secular a la baja de las tasas de rendimiento en el período de la posguerra, aunque la magnitud del descenso varíe algo de un país a otro. Un estudio comparativo, patrocinado por la OCDE (Hill, 1979), concluye que la tendencia hacia la disminución de las cuotas de beneficios y de las tasas de rendimiento en los principales países europeos ha sido inequívoca, aunque, aparte de Canadá, no podría decirse lo mismo de los países no europeos analizados, esto es, Japón, Australia y Estados Unidos. El declive fue más relevante en Alemania y el Reino Unido, donde la cuota de beneficios netos sobre el valor añadido neto bajó del 37 al 16 por 100 y del 30 al 7 por 100, respectivamente, a lo largo del período 1955-1976. Durante el mismo tiempo, las tasas de rendimiento netas en las manufacturas bajaron del 31 al 11 por 100 en Alemania y del 20 al 3 por 100 en el Reino Unido. Son, efectivamente, disminuciones notables y, como señala Hill, el alcance del empeoramiento no fue apreciado del todo por muchos observadores, en gran medida a causa de estar oscurecido por la práctica continuada de calcular los beneficios y las tasas de rendimiento basándose en los costes históricos. La distorsión creada por el empleo de principios de contabilidad de costes históricos es particularmente grave en épocas de fuerte inflación como la experimentada en los años setenta.

Las diferencias entre países, en cuanto a la tendencia de las tasas de rendimiento, tienen escasa significación, al menos a corto plazo, en términos de explicar las diferencias de los resultados económicos entre países. Este punto es fácilmente demostrable a partir de la evidente ausencia de correlación entre las dos variables en tres países importantes, es decir, Estados Unidos, Reino Unido y Alemania. Pero desde el punto de vista del potencial de crecimiento a largo plazo de las economías más importantes, las tendencias de estas variables son perturbadoras, como lo son las de la participación de los salarios en la renta que, en virtud de su cualidad esencialmente recíproca, tienden a justificar los datos anteriores. Contrastando con la estabilidad de la proporción de los salarios sobre la renta total antes de 1939, el período de la posguerra ha presenciado un drástico aumento de las cuotas salariales en todos los países, que en promedio asciende a unos veinte puntos porcentuales para los países de la OCDE en su conjunto, durante el período 1948- 1975 (Paldam, 1979). Casi una tercera parte de este cambio representa una auténtica caída de la participación del capital, la mitad de la cual, aproximadamente, tuvo lugar en los años 1970-1975, especialmente en los dos últimos. Es interesante observar las reacciones opuestas de las participaciones durante las dos fases de tensión de los precios en 1950-1951 (guerra de Corea) y en 1974-1975. En el primer caso, los perceptores de salarios soportaron lo peor de la pérdida con el consiguiente aumento de la participación del capital, mientras que en el aumento de precios más reciente fue el capital el que sufrió la pérdida, en tanto que los perceptores de salarios intentaron, con éxito, aislarse presionando al alza la relación salarios-renta. Al mismo tiempo, el progreso regular de la participación de los salarios en la renta puede haberse agravado por la proporción decreciente de los ingresos brutos retenidos por el trabajador medio después de las deducciones practicadas por el estado.

Las consecuencias de estas tendencias son inquietantes, por no decir más. La génesis de la crisis de crecimiento de los años setenta puede verse, en parte, en términos de un decrecimiento a largo plazo de la participación del capital en la renta, que se aceleró notablemente en los años setenta, a medida que el cada vez mayor poder de negociación del trabajo actuaba empujando hacia arriba la participación de los salarios en la renta. Durante este último período el punto crítico puede muy bien haberse alcanzado en varios países en los que la participación del capital descendió a un 15 por 100 o menos, esto es, a un nivel insuficiente para mantener las tasas de crecimiento con pleno empleo a largo plazo, que Paldam sitúa sobre el 3 y el 4 por 100 anual, pero que pueden incluso ser más altas en algunos casos. En otras palabras, si el nivel crítico de las cuotas de distribución entre el trabajo y el capital ha sido alcanzado o se está llegando a él rápidamente, el problema principal será el de frenar cualquier aumento adicional de la relación salarios-renta, porque ahogaría la participación del capital. De nuevo esto plantea un tema político delicado, dado que cualquier intento de estimular la actividad económica puede impulsar al alza a la relación salarios-renta que, después de dos décadas o más de políticas keynesianas de dirección de la demanda, ha mostrado una tendencia constante a moverse en una dirección ascendente. Volvemos ahora a los problemas de la política de los años setenta.

6. LA DIRECCIÓN DE LA MACROECONOMÍA EN CONDICIONES DE ESTANFLACIÓN

Los acontecimientos de los años setenta plantearon a los gobiernos una tarea mucho más difícil, en términos de dirección económica, en comparación con los años cincuenta y sesenta. Ellos se enfrentaron con toda una multitud de problemas, muchos de los cuales se presentaban simultáneamente, a saber: inflación, desempleo creciente, estancamiento del producto, dificultades de la balanza de pagos, crecientes déficits del sector público, desórdenes monetarios, por no mencionar los problemas específicos de la oferta. Aunque su severidad e incidencia variaron según los países, la mayoría de éstos experimentaron varias, si no todas, de estas fuerzas desfavorables durante el curso de la década. Desde el período de entreguerras, e incluso entonces, los precios y el paro no habían aumentado a la vez; no había habido otro período en tiempo de paz en que coincidiesen al mismo tiempo tantas influencias adversas.

Inevitablemente, el alcance y la magnitud de los problemas llevaron a un cambio significativo en el equilibrio de objetivos políticos y en los instrumentos de control respecto a los que se habían estado utilizando hasta entonces. Durante los años cincuenta y sesenta el arte de la dirección económica había tenido que ver ante todo con el intento de conseguir un marco económico estable y esto supuso que los gobiernos jugasen con una serie de objetivos básicamente incompatibles, como son el crecimiento, el pleno empleo, el equilibrio externo y la estabilidad de los precios. Pocos países, tal vez aparte de Alemania, pudieron alcanzar los cuatro objetivos al mismo tiempo. Así, aunque en la práctica se dio generalmente la prioridad al mantenimiento del crecimiento y del pleno empleo, fue a menudo necesario moderar estos objetivos cuando las consideraciones respecto a la estabilidad de los precios y al equilibrio de la balanza de pagos aumentaron su presión. Afortunadamente, las presiones en relación a lo último raramente llegaron a ser tan fuertes, si se exceptúa el Reino Unido, como para poner en peligro el avance del crecimiento y del pleno empleo durante algún tiempo. De aquí la confianza en las políticas de dirección de la demanda, que implicaban una combinación de políticas fiscales y monetarias con diversos grados de énfasis, y que aunque nunca se consideraron como un ideal, no fueron seriamente cuestionadas. Ocasionalmente se recurrió a otras políticas —variaciones de los tipos de cambio, políticas de rentas, etc.—, pero éstas nunca se convirtieron en instrumentos permanentes, mientras que se concedía muy poca atención a las consideraciones de la oferta.

Aunque los críticos han argumentado a veces que tales políticas eran tanto una causa de inestabilidad como un remedio, por lo menos en la superficie de las cosas, las políticas de dirección de la demanda parecieron funcionar bastante bien, en tanto que sería difícil negar que las dos primeras décadas después de la guerra fueron las de mayor éxito en términos de crecimiento económico y estabilidad en toda la historia humana. Tampoco cabe atribuir a los gobiernos mucho mérito por el éxito del crecimiento económico de este período, dado que, como ha señalado Knox: «Aparte de medidas de ámbito nacional e internacional para mantener el nivel de la demanda total, la influencia de la política gubernamental en la aceleración del crecimiento económico general en los países no comunistas ha sido irrelevante» (Knox, 1976). En efecto, de hecho puede argumentarse que fue la solidez subyacente de las principales economías y la relativa ausencia de desequilibrios fundamentales lo que contribuyó al éxito de la dirección, más que cualquier otra causa. Dada la entidad de las fuerzas reales del crecimiento y en consecuencia el desplazamiento de la oferta hacia la dirección correcta, fue perfectamente posible mantener tasas altas de crecimiento en equilibrio sin incurrir, la mayoría de las veces, en problemas graves de la balanza de pagos o de precios, situación favorecida en parte por cierto conflicto entre salarios y desempleo.

Una vez que desaparecieron estas buenas condiciones, como sucedió progresivamente durante los años setenta, la operatividad de los instrumentos tradicionales de dirección de la demanda para alcanzar los anteriores objetivos comenzó a perder su sentido. Durante este período cada vez más tuvo que darse prioridad al control de la inflación y al tratamiento de los desequilibrios exteriores, con preferencia a estimular el crecimiento y mantener el pleno empleo. Estos objetivos pasaron ahora a ser residuales, a lo sumo, dado que en condiciones de elevada inflación y reducido potencial de crecimiento, se vio que cualquier intento de estimular la actividad y el empleo, por medios fiscales u otros, simplemente dispararía de nuevo la espiral inflacionista. De acuerdo con este razonamiento, los instrumentos de dirección económica experimentaron una revaluación. La difícil combinación de medidas fiscales y monetarias bien ajustada dio paso inicialmente a las políticas directas en forma de controles de rentas y precios, pero después la atención se desplazó hacia un control más enérgico de los agregados monetarios, incluyendo la fijación de objetivos monetarios. El nuevo planteamiento de la dirección, aunque muy condicionado por los acontecimientos inmediatos, tuvo, como su equivalente keynesiano, un respetable linaje intelectual que se remonta a los años cincuenta, bajo la omnipresente influencia de Milton Friedman.

Aunque la inflación explosiva de la primera mitad de los años setenta hizo que muchos países volvieran al principio a controles directos de precios y rentas, pronto se vio claramente que éstos no sólo producían distorsiones en las economías de mercado, sino que también fueron considerados, en su mayor parte, como expedientes temporales que simplemente frenaban los movimientos de salarios y precios hasta el momento en que éstos fueran suprimidos o suavizados. Dada su naturaleza temporalmente anticipada, podían hacer poco para proporcionar una solución a largo plazo para las causas subyacentes de la inflación, aunque en algunos casos constituyeron un accesorio importante para la introducción de la fijación de objetivos monetarios. En el Reino Unido, por ejemplo, el gobierno no comenzó a utilizar objetivos monetarios hasta que consiguió, en un contexto de política de rentas, estabilizar el crecimiento de la oferta monetaria alrededor del 10 por 100.

En muchos aspectos era lógico que los gobiernos dirigieran su atención hacia un control más riguroso de los agregados monetarios, como objetivo político intermedio. No era simplemente que las condiciones de la época demandasen una nueva iniciativa o que el monetarismo se hubiera hecho repentinamente más respetable, aunque ambos factores jugaron su papel. Fue más bien la respuesta más pragmática a los anteriores acontecimientos la que ejerció la influencia crucial. El desplazamiento hacia los instrumentos monetarios concentró la atención en áreas a las que se había permitido funcionar fuera de control en los primeros años setenta, es decir, un crecimiento monetario excesivo asociado en parte con la buena voluntad de los gobiernos para funcionar con déficits excepcionalmente grandes y recurrir a su financiación a través del sistema bancario. Así, la creciente respetabilidad de las políticas monetarias reflejaba las lecciones de los errores del pasado. El calendario y la naturaleza del movimiento hacia un control monetario más riguroso, implicando básicamente el establecimiento de objetivos o proyecciones para el crecimiento de la oferta monetaria o de los agregados crediticios interiores, variaron sustancialmente de un país a otro, como lo hicieron los instrumentos de control para alcanzar estos objetivos (véase McClam, 1978). Pero la mayoría de los principales países, en los últimos años setenta, adoptó alguna forma de control de los agregados monetarios, junto con políticas fiscales diseñadas para estabilizar o reducir los déficits del sector público.

La aproximación más rigurosa a la política monetaria, junto con las restricciones fiscales, no tuvo un éxito arrollador en términos de control de la inflación y, por supuesto, tuvo efectos secundarios importantes en la economía real. La mayoría de los países tuvo algún éxito en la reducción de la tasa de crecimiento monetario, a partir de los elevados niveles experimentados anteriormente en la década, mientras que el ritmo de inflación se moderó considerablemente hasta 1978. Pero el proceso fue lento y desigual; la inflación se mantuvo a un nivel muy alto, comparada con los patrones de la posguerra antes de los años setenta, y comenzó a acelerarse de nuevo en 1979. Hay varias razones que explican por qué las políticas consiguieron sólo un éxito parcial. Haber asegurado un freno rápido y completo de la inflación habría requerido una acción monetaria y fiscal mucho más drástica que, dadas las repercusiones en términos de la economía real, no habría sido políticamente factible. La segunda mejor opción de restricción moderada exigía un tiempo, dados los desfases intrínsecos a la acción política y las presiones residuales de los costes presentes todavía en el sistema. En segundo lugar, los objetivos monetarios no se observaban en absoluto de una manera firme, con el resultado de que se dejó que el crecimiento monetario se desviara del camino trazado, a menudo de un modo cíclico. Este relajamiento del control derivó en parte de la acomodación de las presiones de los costes, como por ejemplo en Italia entre 1975 y 1976, cuando se produjo un exceso sustancial por encima del objetivo de crédito total, a consecuencia de la explosión de los salarios de 1975, que fueron validados en términos monetarios. Las autoridades británicas se enfrentaron con presiones similares en 1979-1980, lo que condujo al espectáculo de que las elevadas exigencias salariales del sector público fuesen validadas en términos monetarios, a pesar de la determinación del nuevo gobierno conservador de someter a control la expansión monetaria. Las correspondientes concesiones en el sector privado fueron posibles por el elevado volumen del préstamo bancario al sector empresarial, pero con graves repercusiones para la liquidez de las empresas. Los problemas técnicos asociados con el control monetario produjeron una dificultad adicional. Por lo general, las autoridades tropezaron con muchas dificultades para conseguir un control firme de la base monetaria, a causa del desarrollo de intermediarios financieros y de los efectos de los flujos internacionales de capital, mientras que los problemas asociados con la financiación de los grandes déficits del sector público originaban fluctuaciones de la oferta monetaria a corto plazo. Este último problema fue una característica casi permanente del Reino Unido desde 1975, reflejando el hecho de que

las ventas oficiales de los valores de máxima confianza tienden a ser más bien oscilantes, con períodos de ventas muy grandes alternando con períodos de ventas muy pequeñas. La estructura institucional del Reino Unido es tal que cuando las ventas son escasas, la financiación residual del gobierno tiende a ser proporcionada por el sistema bancario, generalmente en forma de letras del Tesoro, aumentando tanto el stock monetario como los activos de reserva de los bancos (McClam, 1978).

En el último recurso, por supuesto, el grado de restricción monetaria sólo puede llegar hasta donde lo permita el consenso político. Rostow (1979) ha sintetizado correctamente las restricciones políticas y sociales implicadas en este contexto:

Impuestos, gasto público, tipos de interés y oferta monetaria no se determinan asépticamente por hombres libres para mover las economías a lo largo de una curva de Phillips hacia un óptimo que compatibilice la tasa de desempleo con la tasa de inflación. La política fiscal y monetaria es, inevitablemente, una parte viva del proceso político democrático.

Esto moderó claramente el rigor con que las autoridades impulsaron las nuevas políticas, dadas las consecuencias de coste que suponían en términos de producto y empleo, aun cuando las políticas se equivocaron por el lado de la restricción. Lo que esto significa en la práctica es que las autoridades proporcionaron en su mayor parte el volumen de inflación demandado por el público y al parecer a lo largo del tiempo se elevó la inflación a un nivel superior de lo que se considera nivel tolerable, haciendo mucho más difícil someterlo a control.

En términos puramente técnicos sería bastante fácil prescribir las políticas correctas para erradicar la inflación, pero dado que las repercusiones económicas y sociales de éstas serían, por lo menos a corto plazo, tan horrorosas, no es sorprendente que los gobiernos fueran reacios a contemplarlas. En consecuencia, aunque el control de la inflación fue considerado generalmente como la prioridad número uno, hubo algún intento de «minimizar la miseria macroeconómica» en condiciones de estanflación (véase Perkins, 1980). Inevitablemente, esto significó un difícil compromiso político, en un esfuerzo por resolver el dilema del paro elevado y la inflación rápida. Alguien podría argumentar, sin embargo, que las políticas restrictivas diseñadas para reducir la inflación fueron demasiado lejos, con el consiguiente detrimento de la economía real. Es cierto que el crecimiento del producto en la mayoría de los países estuvo claramente por debajo de la capacidad potencial durante algún tiempo y, dado que esto se tradujo en mayores costes unitarios y menor crecimiento de la productividad, agudizó el problema inflacionista. Además, en tanto que la política restrictiva lleva a la destrucción de la renta, disminuye la base de recaudación de los gobiernos y, por tanto, aumenta la dificultad de las autoridades para reducir los déficits presupuestarios, que se consideran como una fuente de inflación. Si se busca una solución al problema presupuestario a través de impuestos más altos, esto añadiría un elemento del tipo presión de los costes a la inflación.

En lo que se refiere a la política, las autoridades se enfrentaron con un cierto dilema en los años setenta, y al intentar resolverlo quedaron «atrapadas» en sus propios manejos. En un mundo ideal, un tratamiento de choque intenso y de corta duración era el modo más claro de salir de una espiral inflacionista; pero políticamente esto no era una solución viable en aquella época. De ahí que los gobiernos se vieran obligados a adoptar una difícil mezcla de compromiso de diversas políticas, en un intento de obtener algún tipo de equilibrio entre inflación, empleo y crecimiento. El problema de este planteamiento fue que no logró erradicar la inflación, al paso que dejaba un resto de paro y crecimiento lento. En dicho proceso, las autoridades no consiguieron asumir un planteamiento claro de los objetivos y una especificación de los diferentes instrumentos de la política.

En un clima inflacionista se necesita, sin ningún género de dudas, una política monetaria coherente, es decir, una política en la que la expansión monetaria sea compatible con el potencial de crecimiento subyacente en la economía y con una tasa de inflación aceptable. Efectivamente, cualquier intento digno de consideración para tratar el problema de los precios debe implicar el uso de instrumentos monetarios y el control de los agregados monetarios. Aunque puede que no sea esencial fijar un objetivo muy rígido para la expansión monetaria, es importante que las autoridades adopten una cifra que sea consecuente con el potencial de crecimiento de la economía y con el objetivo que se fije en cuanto a la inflación. La especificación de un objetivo monetario es importante por varias razones: proporciona a las autoridades monetarias un criterio firme con el que operar y evitaría el relajamiento indebido del control monetario; al mismo tiempo puede actuar como una señal útil de información al público, suponiendo que las autoridades anuncien suficientemente el hecho, lo que con el tiempo servirá para inculcar al país la necesidad de restricciones; y, finalmente, aseguraría que los tipos de interés nominales se movieran alrededor de su nivel natural. Este último aspecto, como Perkins ha reconocido, es muy importante, porque no haber permitido en el pasado que los tipos de interés nominales aumentasen suficientemente ha tenido efectos negativos, tanto sobre la inflación como sobre el producto. Cuando en épocas de inflación alta se deprimen artificialmente los tipos de interés, los rendimientos de los activos financieros pierden atractivo y esto lleva a un proceso de reajuste de la cartera, pasando de activos financieros a activos reales, incluyendo bienes y mercancías, lo que aumenta el precio de los últimos. Además, en sus esfuerzos por mantener los tipos de interés nominales por debajo del nivel natural, las autoridades pueden verse obligadas a permitir un crecimiento más rápido de la oferta monetaria de lo que harían si fuera otro el caso. Entonces, si se realiza cualquier intento para restringir la demanda y los precios recurriendo a impuestos más altos, como algunos gobiernos hicieron entre 1974 y 1976, esto añadiría un nuevo elemento de presión sobre los costes del sistema. Estas influencias, por supuesto, servirán para reducir la actividad real, pero los bajos tipos de interés reales en sí mismos pueden tener un efecto similar a través del consumo. Si los rendimientos de los activos financieros se vuelven negativos en términos reales, la propensión a ahorrar puede aumentar, como fue el caso a mediados de los años setenta a pesar de la rápida inflación, a medida que la gente intentaba recuperar su volumen de ahorros en términos reales. Esto, a su vez, tendió a deprimir el consumo y tuvo una influencia mayor que cualquier otra ventaja en términos de inversión derivada de tipos de interés artificialmente bajos.

Si la política monetaria se hubiera orientado de forma coherente al logro de la estabilidad de los precios, habría sido posible seguir una política fiscal más constructiva. Por las razones antes aducidas, puede que se pecara de exceso al esperar una vuelta a las elevadas tasas de crecimiento de los años anteriores, pero, dado el grado de capacidad subutilizada, un cierto estímulo fiscal moderado no habría estado fuera de lugar, suponiendo que fuese financiado de modo no inflacionista. Desgraciadamente, las autoridades se vieron limitadas en su actuación por un temor obsesivo a las consecuencias inflacionistas de cualquier relajación fiscal. Esto fue, en primer lugar, el resultado de su fracaso en la adopción de una política monetaria firme, de una concepción errónea del papel de la política fiscal y de un descuido de las variables de oferta. Lo que hacía falta no eran las tradicionales reducciones fiscales basadas en el consumo, sino los incentivos fiscales que alimentan la inversión y estimulan la transformación estructural, especialmente desde el momento en que las crisis energéticas habían convertido en obsoleto parte del anterior stock de capital. Sin embargo, precisamente fue entonces cuando se estaba reduciendo la inversión pública, especialmente en infraestructuras. En segundo lugar, junto con una política fiscal constructiva, era menester dedicar una mayor atención al lado de la oferta, o sea, a los fundamentos microeconómicos del crecimiento, incluyendo una mejor asignación de recursos, la promoción de nuevas tecnologías, el reciclaje y reorganización del trabajo y la eliminación de restricciones al comercio y a la actividad económica; todo ello a fin de mejorar el entorno competitivo, en lugar de las estrategias defensivas de los últimos años setenta, que tuvieron como principal objetivo el apuntalamiento de sectores de actividad en declive y la conservación de puestos de trabajo. Como advertía la OCDE en 1979 (The Case for Positive Adjustment Policies), sin nuevas iniciativas de aquella naturaleza se corría el peligro de que el capitalismo occidental permaneciera encerrado en

un círculo vicioso en virtud del cual el crecimiento lento genera comportamientos y políticas que perjudican la productividad y acentúan la inflación; lo cual incita a los gobiernos a adoptar políticas de dirección de la demanda más cautelosas, conduciendo, directa o indirectamente, a un crecimiento aún más lento.

En otras palabras, aunque debiera haberse dado prioridad a la lucha contra la inflación mediante un estricto control monetario, era también esencial que se realizase un esfuerzo para romper el círculo vicioso de la estanflación, abandonando progresivamente las políticas defensivas adoptadas después de la recesión de 1974-1975. Las consecuencias del fracaso en la solución del dilema en cuanto a qué política aplicar se examinan más adelante, en el capítulo siguiente.

PREGUNTAS PARA DEBATIR

1. ¿Cómo afectaron las conmociones en el precio del petróleo de los setenta a Europa occidental?

2. ¿Cuáles fueron las principales causas de la desaceleración del crecimiento?

3. ¿Por qué la inflación fue tan severa en los setenta?

4. ¿Qué cambios vivió la política económica durante los setenta?

5. ¿Se debilitaron las fuerzas de crecimiento en los setenta?