2. RECUPERACIÓN Y PROBLEMAS DE INESTABILIDAD EN LOS AÑOS VEINTE

Aunque en términos de crecimiento económico los años veinte distaron mucho de ser una década intolerable, cualquier generalización amplia sobre las realizaciones y logros de Europa en conjunto durante esta década no es particularmente significativa, dada la amplia variedad de experiencias entre los países de esta región, y las dificultades para elegir un año base satisfactorio para comparar. Es verdad que casi todos los países experimentaron algún progreso económico y que la mayoría consiguieron recuperar o sobrepasar sus niveles de renta y producción de antes de la guerra hacia el final de la década. Pero hubo un mundo de diferencia entre el rápido crecimiento obtenido por países como Holanda, Noruega, Suecia, Suiza y Grecia, y la situación próxima al estancamiento registrada en Austria, la URSS y Polonia, y la floja actuación de Gran Bretaña en comparación con la base de antes de la guerra. Cualquier comparación de resultados relativos de esta clase depende mucho del período de tiempo escogido. De esta manera, aunque Austria y Polonia se esforzaron para recuperar sus niveles de producción de 1913, registraron un rápido crecimiento en los primeros años de posguerra hasta 1929, simplemente porque la recuperación tuvo lugar a partir de una base muy baja. Además, para este período parece prudente hacer alguna distinción entre la primera y la segunda mitad de la década de los veinte. Durante el primer período, esto es, hasta aproximadamente 1925, la mayoría de los países estuvieron en proceso de recuperación de la guerra; las tasas de crecimiento fueron a menudo altas, aun cuando un cierto número de países, especialmente en Europa central y oriental, todavía no habían recuperado del todo sus niveles de producción de antes de la guerra a mediados de la década. Por otra parte, la segunda mitad del período fue de consolidación y crecimiento adicional, con condiciones de auge en algunos casos, aunque dentro de un panorama económico internacional básicamente inestable, con repercusiones obvias en el descenso cíclico que empezó en 1929. En estos últimos años, Europa oriental probablemente obtuvo resultados algo mejores que la occidental, aunque el área todavía permanecía extremadamente atrasada en comparación con los principales países industriales.

Sea cual sea la historia de cada país, hay que subrayar que el desarrollo europeo de los años veinte tuvo lugar en un marco político y económico inestable. Aun en el centro de la década, época en que se había alcanzado un mayor grado de estabilidad política y económica y una medida sustancial de recuperación, la economía internacional se encontraba todavía en un estado frágil y continuaba siendo vulnerable a las tensiones a lo largo de los últimos años veinte, a pesar de la apariencia de equilibrio alcanzado en ese período. Tal vez esto no sea tan sorprendente, porque la guerra había suscitado muchos problemas, la mayoría de los cuales se habían resuelto sólo en parte, si es que lo habían sido, durante el curso de la década. Aparte del problema de la reconstrucción física, algunos de los más importantes incluían las deudas de guerra y las reparaciones, desorganización monetaria, inflación y problemas estructurales reflejados en exceso de capacidad y elevado desempleo en comparación con el período prebélico. Además, el hecho de que Europa, y especialmente Europa central y oriental, saliera de la guerra en un estado débil significó que el área en conjunto se hizo más dependiente de la ayuda exterior, lo que de nuevo sirvió para poner de manifiesto la vulnerabilidad de la economía europea.

Dada la magnitud de los problemas, lo que quizá sea sorprendente es que las realizaciones de Europa en los años veinte fueran tan buenas como fueron. No cabe duda de que a no ser por aquéllos el conjunto de estas realizaciones habría sido mejor, aunque es imposible decir en cuánto. Pero también es claro, a pesar de las complicaciones, que hubo fuerzas trabajando a favor del crecimiento, notablemente fuerzas de recuperación inducidas por la guerra, nuevas oportunidades tecnológicas e incluso, especialmente en Europa oriental, un mayor grado de autarquía con respecto a los temas económicos. Sin embargo, posiblemente de mayor relevancia que los efectos que retrasaban el crecimiento de tales problemas fue el modo en que su existencia y las soluciones adoptadas sirvieron para limitar el logro de un equilibrio estable, lo que significa que la economía europea fue menos capaz de resistir la presión de los acontecimientos exteriores, tal como se desarrollaron de 1928 en adelante.

1. LA FASE DE RECONSTRUCCIÓN

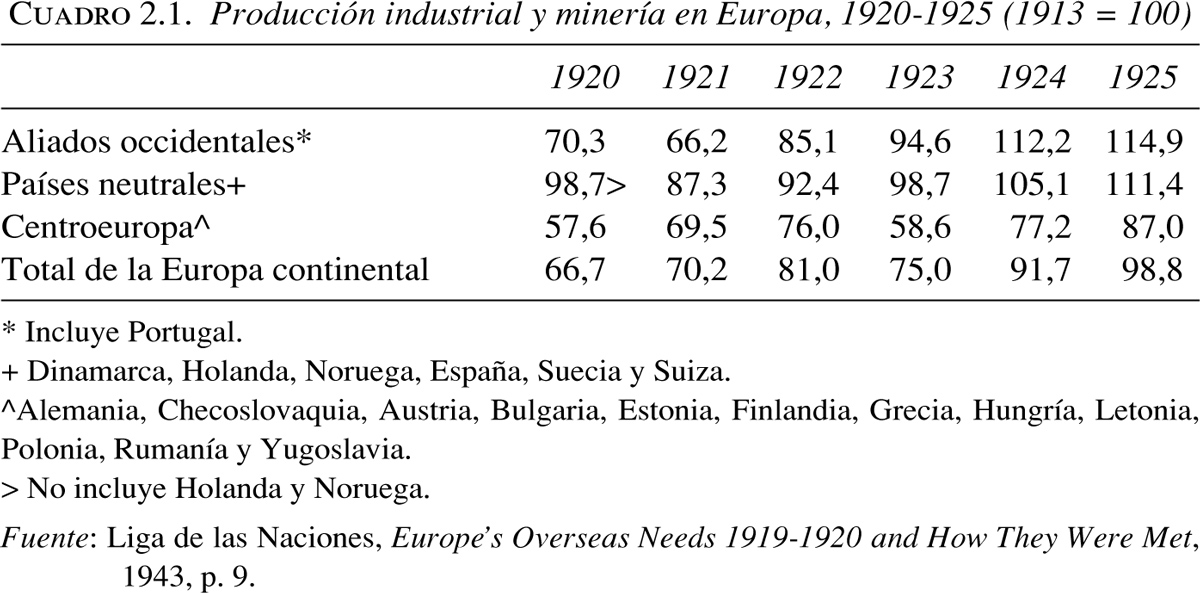

Pasaron siete años antes de que Europa en conjunto alcanzara de nuevo sus antiguos niveles de actividad e incluso en 1925 el proceso de recuperación no estaba realmente completo. Algunos países no habían conseguido alcanzar todavía sus niveles de producción de antes de la guerra, mientras que muchos de ellos continuaban padeciendo un exceso de capacidad y un fuerte paro; a finales de 1925 había más de 2,5 millones de trabajadores en paro sólo en Gran Bretaña, Alemania, Bélgica, Italia y Polonia, por no mencionar el gran número de trabajadores subocupados especialmente en la agricultura. En segundo lugar, el comercio de Europa todavía estaba algo por debajo del volumen de antes de la guerra. En tercer lugar, el hecho de que la producción apenas hubiera sobrepasado el nivel de 1913 en una época en que la población estaba creciendo, sugiere que la renta per cápita estaba todavía por debajo de la cota prebélica.

El ritmo de recuperación fue muy desigual, no sólo entre regiones sino también entre países de la misma área. La Europa central y oriental, que había sufrido más a causa de la guerra y sus consecuencias, quedó seriamente detrás de la occidental. El hecho de que algunos países de esta zona se libraran de la depresión de la posguerra a causa de la inflación fue un consuelo pequeño, porque una vez que ésta se desencadenó, la actividad económica fue bloqueada más agudamente que en los países que habían adoptado políticas deflacionistas. El resultado fue que en 1925 la producción industrial en esta área estaba todavía un 13 por 100 por debajo de la de 1913, mientras que los aliados occidentales y los países neutrales estaban registrando logros de una magnitud similar. Dentro de estos grandes grupos algunos países lo hicieron mucho mejor que otros. Italia, por ejemplo, sobrepasó ampliamente los logros de sus aliados; Dinamarca y los Países Bajos lo hicieron mejor que otros países neutrales, mientras que Finlandia dejó atrás a los países escandinavos. Francia y Bélgica, aunque sometidas a parecidos niveles de destrucción, registraron ritmos de recuperación algo diferentes; mientras que Francia, en realidad, lo hizo mejor que Gran Bretaña. En lo que se refiere a Europa central y oriental, se trata de seleccionar lo mejor de un mal lote, aunque Checoslovaquia destaca con un aumento en la producción manufacturera de más de un tercio sobre el nivel de antes de la guerra.

A la mayoría de los países se les plantearon problemas especiales en este período, pero pueden señalarse algunos factores generales para explicar el ritmo relativamente bajo de la recuperación europea.

En primer lugar, la tarea de reconstrucción fue amplia. No fue simplemente una cuestión de restaurar un daño físico, aunque esto en sí mismo tuvo considerable importancia en algunos casos. El montante absoluto de la destrucción física de la tierra y la propiedad puede parecer grande en su conjunto, pero para algunos países constituyó una severa carga en una época en que los recursos eran particularmente escasos. Además, en muchos países de Europa central y oriental, se presentó el problema de crear literalmente sistemas económicos viables en los territorios que habían sido divididos y reformulados por las disposiciones del tratado de paz.

Al propio tiempo, las condiciones económicas y políticas escasamente conducían a una rápida recuperación en los primeros años después de la guerra. Apenas pasó un año sin que se produjera algún acontecimiento o crisis, lo que contribuyó a impedir el progreso. Entre 1919 y 1922, huelgas, trastornos políticos e incidentes fronterizos se multiplicaron en toda Europa. La fuerte contracción de la actividad económica en 1920-1921 en la mayoría de los países de Europa occidental interrumpió bruscamente la breve recuperación y en cierto modo anunció el principio de una política intermitente de deflación, en preparación de la vuelta al patrón oro. Entretanto, las presiones inflacionistas estaban aumentando en el resto de Europa y 1922-1923 vio el desencadenamiento de estas fuerzas a gran escala en Austria, Hungría, Polonia y Alemania, acompañado en el último caso por la fracasada ocupación del Ruhr por Francia y Bélgica. Después de 1923 las cosas se calmaron un poco y a mediados de 1924 las perspectivas eran generalmente más favorables para el progreso sostenido que en cualquier otro momento desde el armisticio. Aun así, todavía había acontecimientos que originaron alarma; Alemania y Polonia, en 1924, experimentaron crisis parciales de estabilización, mientras que al año siguiente las monedas francesa y belga se debilitaron seriamente en una época en la que otros países, especialmente Gran Bretaña, Suiza y Noruega, estaban experimentando presiones deflacionistas relacionadas con la vuelta al oro. Finalmente, en 1926 Gran Bretaña experimentó la peor huelga de la historia.

Algunos de estos acontecimientos afectaron a unos países más que a otros, aunque de ningún modo todos los problemas fueran de naturaleza local. Las dificultades monetarias se difundieron por todas partes en este período y la inestabilidad monetaria fue ciertamente un impedimento importante para la recuperación general, aun cuando algunos países se beneficiaron, al menos inicialmente, de monedas depreciadas y de la financiación inflacionista de la reconstrucción. Pero, por otra parte, esto tuvo que producir ciertos efectos negativos. Varios países no consiguieron controlar la inflación y con el tiempo sus monedas se hundieron bajo la presión, lo que los dejó en un estado mucho más débil que en cualquier otro momento desde el fin de la guerra. En segundo lugar, la incertidumbre creada por los cambios extremadamente volátiles dificultó el renacimiento del comercio exterior y complicó la planificación del futuro. Se consumió mucha energía en acuerdos especulativos sobre dinero más que en cultivar las transacciones comerciales reales, y la lenta recuperación del comercio europeo debe atribuirse en parte a la incertidumbre generada por la inestabilidad monetaria. En tercer lugar, mientras que ciertos países, especialmente Francia obtuvieron beneficios de la inflación y de los cambios depreciados, muchos de Europa central y oriental no lo hicieron. Para estos países una moneda depreciada a menudo proporcionó poco beneficio real, porque las inelasticidades de la oferta les impidieron beneficiarse de su posición más competitiva, mientras que las importaciones de equipo de las que dependía su futuro desarrollo se volvieron más caras. Además, la protección artificial que proporcionó la depreciación monetaria tendió a llevar al establecimiento de empresas ineficientes o industrias que después tuvieron que recibir la ayuda estatal para mantenerlas en activo.

Una barrera adicional importante para la recuperación fue la escasez de recursos. Éste fue ciertamente un problema importante en Europa central y oriental, en los años de la posguerra e incluso después. No era simplemente una cuestión de escasez física de equipo y materias primas, aunque éste fuera un problema grave en los primeros años después del armisticio. Hubo, sin embargo, el problema adicional de una gran escasez de capital, tanto a largo como a corto plazo. Los países de Europa central y oriental fueron incapaces de reunir suficiente capital interno y tampoco fueron capaces de conseguir suficiente cambio exterior para pagar las importaciones de materias y equipo esenciales para el desarrollo de sus economías. La única solución para este problema fue el recurso al préstamo extranjero, pero no consiguieron materializarlo en ninguna parte en la escala requerida. Una vez que la ayuda obtenida después del armisticio, para paliar el hambre, cesó, la importación de capital en Europa continental fue muy limitada. Las inestables condiciones políticas y económicas hicieron a los inversores extremadamente reacios a conceder préstamos a largo plazo a estos países, y de ahí que tuvieran que esforzarse lo mejor que pudieron, apoyándose en créditos a corto plazo y en la ayuda limitada de la Sociedad de Naciones, mediante sus operaciones de salvamento ad hoc. No fue hasta mediados de los años veinte, cuando las condiciones económicas se hicieron más estables, que aumentó notablemente el flujo de préstamos, pero para entonces el daño ya estaba hecho.

Indudablemente, la tarea de reconstrucción y recuperación en los territorios de Europa central y oriental se desarrollaba a una escala completamente diferente a la de la occidental. Virtualmente todos los países de aquella región[4] se enfrentaban con una completa serie de problemas casi insuperables, y con recursos muy inferiores a los de las potencias europeas occidentales. La lista de problemas constituye una lectura deprimente: devastación física; ajustes territoriales y todo esto implicado en términos de reorganización económica; caos financiero, incluyendo presupuestos desequilibrados, inflación e inestabilidad monetaria; problemas de la balanza de pagos, desempleo, aumento rápido de la población y reforma agraria; inestabilidad política y organizaciones administrativas débiles; ausencia de una estructura económica equilibrada y escasez de casi todo. Esos países no padecieron todos estos problemas simultáneamente, aunque es difícil encontrar uno que no se enfrentase al menos con una gran proporción de ellos. Así, para la mayoría raramente fue el caso de volver a la normalidad tan pronto como fuese posible; más bien era una cuestión de intentar evitar la desintegración económica. Efectivamente, muchos de estos países apenas consiguieron recuperar los niveles de actividad de antes de la guerra a mediados de la década, y algunos no pudieron conseguir ni eso.

La región en conjunto había estado económicamente atrasada, por supuesto, antes de la guerra. La extensión del desarrollo industrial, incluso en las tierras checas y en Rusia, era relativamente limitada y la población dependía aún mucho de la agricultura; en Bulgaria, Rumanía y Yugoslavia más del 80 por 100 de la población obtenía el sustento de la tierra. La productividad y la renta per cápita eran bajas, lo que significaba ahorros limitados para finalidades de inversión fuera del sector primario. Sin embargo, aunque económicamente muy atrasada, había un grado de cohesión económica y estabilidad dentro de la región antes del estallido de la guerra. No obstante, el impacto de la guerra y sus consecuencias rompieron cualquier apariencia de unidad y estabilidad que Europa oriental pudiera haber tenido alguna vez. La vida económica, política y social de virtualmente todos los países de la región quedó en un completo caos. El hambre fue común, la destrucción y el pillaje a cargo de los ejércitos invasores habían dañado mucho las instalaciones productivas, el comercio era casi inexistente, mientras que los sistemas financieros y monetarios estaban en ruinas. Los acuerdos del tratado de paz empeoraron las cosas porque los nuevos arreglos territoriales, al dividir unidades económicas viables y destruir los anteriores modelos de comunicación y los vínculos comerciales, sólo sirvieron para impedir el desarrollo económico. Los nuevos estados, además, heredaron varios fragmentos de territorio que requerían ser aglutinados en unidades políticas y económicas viables y unidas. En otras palabras, estos países debieron abordar no sólo el problema ordinario de la reconstrucción física, sino que tuvieron que crear literalmente nuevas administraciones y economías nacionales a partir del abigarrado conjunto de territorios que heredaron. Además, se les dejó casi sin ayuda para desarrollar estas tareas, en un momento en que los recursos eran desesperadamente escasos, y con sistemas financieros y administrativos muy alejados de las necesidades que había que afrontar.

Las presiones de la población se añadieron a estos problemas. En muchos casos la población estaba aumentando mucho más deprisa que en el oeste y en una época en que la tradicional válvula de seguridad de la emigración estaba cerrada. Esto significó una presión adicional sobre las ya densamente pobladas tierras agrícolas y el intento de resolver este problema mediante extensas reformas agrarias llevó a una fragmentación de las propiedades y a un significativo aumento de la agricultura de subsistencia en pequeña escala. El efecto de las reformas agrarias es difícil de valorar con precisión, porque el alcance de la reforma y su impacto variaron mucho de un país a otro. Pero inicialmente es probable que tuviera un efecto negativo sobre la producción y los rendimientos, reduciendo el estímulo a la mecanización y la mejora de la eficiencia, y perpetuando todos los defectos de la agricultura individual. En Rumanía, por ejemplo, donde se habían confiscado grandes propiedades y redistribuido un 30 por 100 de la tierra, las reformas tuvieron un efecto perjudicial y retrasaron la recuperación. El área cultivada disminuyó mucho y la producción de cereales hizo lo propio. Pero la reforma agraria fue sólo uno de los muchos factores que retrasaron la recuperación del sector primario. Otros fueron la amplia devastación del período bélico, el aumento de las cargas fiscales, la escasez de capital, la caída de los precios de los productos primarios en los primeros años veinte y el cierre de los mercados europeos occidentales a la producción agrícola del Este.

En cualquier caso, la recuperación de la producción agrícola no podía realmente ofrecer una solución viable a largo plazo para el problema básico; es decir, la presión creciente sobre los recursos de la tierra. La alternativa obvia era el desarrollo industrial, pero las condiciones distaban mucho de favorecerlo. La escasez de plantas industriales, materias primas y capital dominaba en todas partes, mientras que la depreciación monetaria y la inestabilidad financiera de los nuevos estados apenas ofrecían perspectivas de mucha ayuda por parte del exterior. Además, varios países, por ejemplo Hungría y Austria, habían perdido partes de sus sectores industriales a consecuencia de los términos del tratado de paz. La desorganización de la infraestructura, particularmente las comunicaciones, las condiciones económicas generalmente caóticas después de la guerra y la pobreza de las masas populares difícilmente podían conducir a una industrialización rápida. Las salidas de la exportación eran también limitadas a causa de la pérdida de muchos mercados y la naturaleza ineficiente de la producción. Además, el estado podía proporcionar poca ayuda directa, al menos inicialmente, dados los ineficientes sistemas fiscales y la gran carga de la deuda pública.

En tales circunstancias la única solución estaba en fórmulas a corto plazo. Así, la inflación, la depreciación monetaria y la protección aduanera se convirtieron en los medios a través de los cuales estos países trataron de ajustar sus economías, promoviendo el desarrollo industrial. Las dos primeras se consideran normalmente como que van en detrimento de los sistemas económicos y así es cuando se escapan del control. Por otra parte, tanto la inflación como la depreciación del cambio inicialmente proporcionaron un estímulo para la inversión y las exportaciones. Casi todos los países implicados solucionaron temporalmente el problema de su baja capacidad por medio de la financiación inflacionista de la inversión. Así, en Austria hubo una gran expansión de la capacidad entre 1919 y 1923 con el resultado de que el equipo industrial fue un 20 por 100 mayor que antes de la guerra. Lo mismo fue cierto en Hungría, donde virtualmente todas las industrias, excepto la del vestido, registraron aumentos de la capacidad industrial. La reconstrucción física también se produjo muy rápidamente en Polonia, mientras que la depreciación monetaria permitió al país explotar los mercados de los países con monedas más estables. Al mismo tiempo, la depreciación monetaria y la generosa protección aduanera ayudaron a proteger el mercado interior de la competencia de las importaciones. La mayoría de los países de la zona tuvieron aranceles más altos que antes de la guerra, reflejo de lo que iba a convertirse en una tendencia más sostenida hacia la autarquía económica en los últimos años. Cuando se completó, en 1925-1926, la estructura arancelaria checa era casi el doble que la del viejo arancel austrohúngaro, representando el 36,4 por 100 del valor total de las importaciones.

Es dudoso que las fórmulas empleadas ofrecieran una solución real y duradera de los problemas de esta área. Ciertamente, la inflación y la depreciación monetaria sirvieron durante un tiempo para estimular la actividad en estos países, pero una vez fuera de control, como en el caso de Austria, Hungría y Polonia, probablemente hicieron más mal que bien. El ejemplo alemán es instructivo a este respecto, como veremos más adelante. Una vez que se llevaron a cabo la estabilización y el control financiero se produjo un contratiempo temporal para el crecimiento industrial. La industrialización forzada originó empresas ineficientes y un gran exceso de capacidad. De hecho, el desarrollo se reflejó más en la expansión de la capacidad que en la producción. Por ejemplo, aunque Austria y Hungría expansionaron su capacidad industrial considerablemente en los primeros años veinte, a mediados de la década la producción industrial se situaba alrededor de entre un 75 y un 80 por 100 del nivel de antes de la guerra, o unos dos tercios de la capacidad disponible. En toda la región en su conjunto, la capacidad tuvo una expansión probablemente más allá de las necesidades, una vez que las condiciones artificiales de inflación y depreciación monetaria habían dejado de existir.

En otras palabras, las medidas a las que se recurrió en los primeros años veinte estimularon artificialmente las economías, pero produjeron pocos beneficios reales y duraderos. Para la región en su conjunto, la producción industrial y agrícola en 1925 todavía no alcanzaba el nivel de 1913. Hubo uno o dos notables puntos brillantes. Checoslovaquia, que heredó importantes intereses industriales de Austria-Hungría y había reformado sus sistemas financieros y monetarios en una fecha muy temprana, experimentó un rápido crecimiento, con un aumento en la producción manufacturera del 36 por 100 por encima del nivel de 1913. Pero para la mayoría fue una lucha por la supervivencia con escasa esperanza en esta etapa de separarse de los «gigantescos atrasos del estado atrasado». La inflación y la depreciación monetaria sólo pudo proporcionar un alivio temporal de los problemas fundamentales de esta región, y éstos a su vez se convirtieron en problemas que al final precisaban de una acción reparadora. Una vez que se restableció algún tipo de estabilidad financiera, las importaciones de capital proporcionaron una fuente de ayuda, pero de nuevo demostraron ser transitorias, ya que en el momento crucial, a finales de los años veinte, se redujeron precipitadamente.

La URSS presenta un caso algo diferente y por tanto merece unos breves comentarios. Bajo el nuevo régimen, el país se separó virtualmente del Oeste, y en los años 1919-1921 la economía se contrajo hasta casi la paralización bajo el impacto de la guerra civil y los conflictos fronterizos, la inflación y la expansión del comunismo. El proceso de recuperación de este caos fue largo y arduo pero el trabajo básico se hizo en 1922-1924, con una vuelta parcial a la empresa privada bajo la Nueva Política Económica (NEP), la estabilización de la moneda, el restablecimiento del equilibrio presupuestario y el final de la violencia civil y el conflicto exterior. En el primer año de lo que se podría considerar normalidad (1922-1923), la producción de una amplia serie de industrias aumentó un 50 por 100, pero esto sólo representaba un 60 por 100 del nivel de 1913. El producto industrial y agrícola no superó la base de antes de la guerra hasta 1926 y entonces sólo por un pequeño margen. Una multiplicidad de factores impidió la recuperación, incluyendo la famosa crisis de las «tijeras», la destrucción y abandono del equipo capital básico, escaseces de trabajo especializado, combustible, materiales y piezas de repuesto, un sistema de transporte desorganizado y la falta de personal directivo competente.

En comparación con el Este, los problemas con que se enfrentó Europa occidental fueron mucho menos severos, aunque uno o dos países, especialmente Francia y Bélgica, se encontraban en un estado miserable al terminar la guerra. Francia salió casi en estado de quiebra, con grandes deudas y un 10 por 100 de su territorio devastado. La producción industrial y agrícola fue un 40 por 100 inferior a la de 1913, con unas exportaciones que sólo eran una fracción de su nivel de antes de la guerra. De hecho, la industria y la agricultura de Francia se vieron probablemente más gravemente perjudicadas que las de sus vecinos, con la posible excepción de Bélgica. El franco había perdido el 50 por 100 de su anterior poder adquisitivo y lo peor aún había de venir a este respecto.

A pesar de estos contratiempos, Francia se recuperó con bastante rapidez. A mediados de los años veinte la mayoría de los principales índices había recuperado o sobrepasado los niveles de antes de la guerra, aunque la agricultura se había quedado un poco rezagada. Varios factores fueron responsables de este éxito. La reconstrucción física progresó con mucha rapidez, apoyada por la generosa ayuda gubernamental en la confianza de que los alemanes pagarían la factura a través de las reparaciones. En el proceso, Francia consiguió una estructura industrial más moderna, con fuertes inversiones en nuevos equipos y tecnología moderna, que hicieron a la industria francesa más competitiva de lo que era antes. La fuerte caída del valor del franco animó a los industriales a pedir préstamos con finalidades de inversión, mientras que el mismo factor estimuló también la industria del turismo y las exportaciones. Estas últimas aumentaron rápidamente después de 1922, y en 1926 se habían elevado un 56 por 100, en cuyo punto estaban un tercio por encima de la cifra de 1913. La economía todavía sufrió en puntos débiles y Francia casi pagó el precio de la financiación inflacionista con un hundimiento de la moneda, pero fue probablemente uno de los pocos países que se benefició, en términos netos, de la inflación y la depreciación monetaria. Bélgica tuvo una experiencia algo parecida, aunque aquí el esfuerzo de recuperación no fue tan impresionante.

De las potencias beligerantes, las realizaciones de la Italia de la posguerra fueron probablemente las más espectaculares. Este país fue menos severamente afectado por la guerra y la depresión de la posguerra que Francia o Bélgica, aunque de acuerdo con algunos cálculos, la maquinaria económica de Italia estaba muy desorganizada, casi hasta el punto del hundimiento en el período posterior al armisticio. Si esto es correcto, entonces Italia ciertamente llevó a cabo una notable recuperación, dado que en 1922 la producción industrial y el producto interior habían recuperado sus niveles de antes de la guerra. De 1922 en adelante la industrialización y el impulso eficiente de Mussolini hicieron mucho por acelerar la expansión. Apoyada por la generosa ayuda gubernamental y una política crediticia liberal, Italia disfrutó de una continua expansión industrial hasta 1926. En esa fecha, el producto industrial era un 42 por 100 superior al de 1913, con el producto interior un quinto por encima. Las exportaciones también recibieron un impulso considerable de la depreciación monetaria y de la ocupación del Ruhr, permitiendo a Italia volver a entrar en los mercados orientales, de manera que en 1925 estaban un tercio por encima del nivel de 1913. Las buenas cosechas de 1923 y 1925 y un flujo de trabajo excedente hacia los países vecinos favorecieron el proceso de desarrollo. Pero entonces la expansión casi se detuvo, a medida que los factores favorables desaparecían uno por uno. Las facilidades crediticias se estrecharon, declinaron las salidas a la emigración y las malas cosechas siguieron a las buenas. Sobre todo, la promesa de Mussolini de defender la lira se tradujo en una moneda sobrevalorada después de la estabilización de 1927. El país menos afectado por la dislocación del período bélico, Gran Bretaña, tuvo una actuación más bien accidentada en la primera mitad de los años veinte. Una recuperación activa en 1920 fue seguida por una de las depresiones más severas de la historia, cuando todos los índices de actividad cayeron notablemente. La recuperación se afianzó a finales de 1921 y en 1922 y se mantuvo hasta 1925, cuando los niveles de renta y producción habían superado a los de 1920 o 1913 en un margen razonable. Sin embargo, la recuperación no fue en absoluto completa. Las exportaciones estaban todavía un 25 por 100 por debajo de 1913, mientras que el paro, incluso en su punto más bajo, estaba todavía alrededor de un millón, o el 9,2 por 100 de la fuerza de trabajo asegurada. La política intermitente de deflación, en relación con la vuelta al patrón oro en abril de 1925, ayudó a deprimir la actividad por debajo de su potencialidad, aunque el principal problema era estructural. Una gran proporción de recursos estaba atada a las viejas industrias básicas de textiles, construcción de buques y carbón; la demanda de cuyos productos, tanto interior como exterior, estaba declinando rápidamente.

Aunque los principales países neutrales (Noruega, Suecia, Dinamarca y los Países Bajos) no estuvieron implicados directamente en el esfuerzo bélico, sus economías no escaparon ilesas. Uno de los mayores contratiempos fue la pérdida de los mercados de exportación, especialmente en Europa, de tal manera que en 1920 los volúmenes de exportación eran de un 30 a un 50 por 100 más bajos que antes de la guerra. Estos países también hicieron el esfuerzo de volver al patrón oro a la paridad de antes de la guerra, lo que significó que experimentaron un acceso de deflación durante el curso de los años veinte. Después del auge de la posguerra experimentaron una fuerte contracción de la actividad (con la excepción de los Países Bajos), que en parte fue ocasionada por severas políticas restrictivas. Sin embargo, comparados con Gran Bretaña, los países neutrales tuvieron una actuación mucho mejor en la primera mitad de los años veinte.

Inicialmente, la recuperación de los contratiempos del período bélico en la actividad fue rápida, de tal manera que los niveles de producción en 1920 estaban ya por encima de la base de antes de la guerra. El hundimiento del auge unido a políticas deflacionistas, llevó a una violenta contracción en 1921 en todos los países, aparte de los Países Bajos. Fue más fuerte y prolongada en Suecia, en gran medida como consecuencia de una severa política restrictiva del gobierno, anticipándose a la vuelta al oro en 1924, después de haberse reanudado el progreso. Por otra parte, Noruega y Dinamarca se recuperaron mucho más rápidamente de la depresión de 1921 porque las políticas deflacionistas no se forzaron hasta extremos tales como los de Suecia. Ambas alcanzaron ritmos rápidos de expansión hasta 1925, cuando los niveles de actividad fueron mucho más altos que en 1913. Los Países Bajos evitaron la grave crisis deflacionista de la posguerra y experimentaron un crecimiento sostenido durante la década, ayudados por un fuerte movimiento al alza en las exportaciones.

2. EL AUGE DE LOS ÚLTIMOS AÑOS VEINTE

A mediados de la década de los veinte, las condiciones económicas y políticas en Europa eran algo más estables de lo que lo habían sido en los primeros años veinte. El pacto de Locarno de 1925, el acuerdo de revisión de las reparaciones del año anterior y los acuerdos negociados relativos a las deudas de guerra aliadas, hicieron mucho por estimular la confianza internacional, reducir las tensiones políticas y los recelos de la guerra. La mayoría de las grandes inflaciones habían hecho su curso y la vuelta de Gran Bretaña al patrón oro en 1925 preparó el terreno para completar la estabilización monetaria en otras partes. Los precios de las mercancías primarias se habían afirmado considerablemente después de la desastrosa caída que siguió al auge de la posguerra. Sobre todo, el proceso de reconstrucción europea estaba casi completo y parecía que Europa podía contemplar en adelante un período de progreso real y sostenido. Las tensiones y debilidades subyacentes del sistema económico internacional se habían casi olvidado en el auge de los últimos años veinte.

La expansión de la actividad fue un fenómeno completamente mundial, aunque las manifestaciones más dramáticas del auge se produjeron en Norteamérica, donde la excesiva especulación en la bolsa de valores atrajo mucha atención. Sin embargo, el movimiento al alza de los últimos años veinte difirió en varios aspectos de los del pasado. En primer lugar no hubo presión significativa sobre los recursos reales en la fase alta del ciclo; efectivamente, si algo hubo fue todavía un considerable volumen de inactividad en la mayoría de los economías. Las tasas de desempleo se mantuvieron altas y hubo todavía un margen de capacidad infrautilizada. Los precios tendían lentamente hacia la baja, mientras que los salarios estaban sujetos sólo a ajustes marginales al alza. El principal punto de semejanza fue el aumento significativo de la producción, junto con el aumento de los beneficios empresariales en los países industriales. Pero éstos no fueron de ningún modo espectaculares en comparación con los producidos en fases semejantes de los ciclos del pasado. Lo que distinguió a este auge de los anteriores fue la intensa especulación en la bolsa de valores que se produjo en Estados Unidos y, en menor medida, en algunos países europeos; y por esta razón, junto con el dramático hundimiento que se siguió, el auge ha atraído más interés del que hubiera merecido de otra manera.

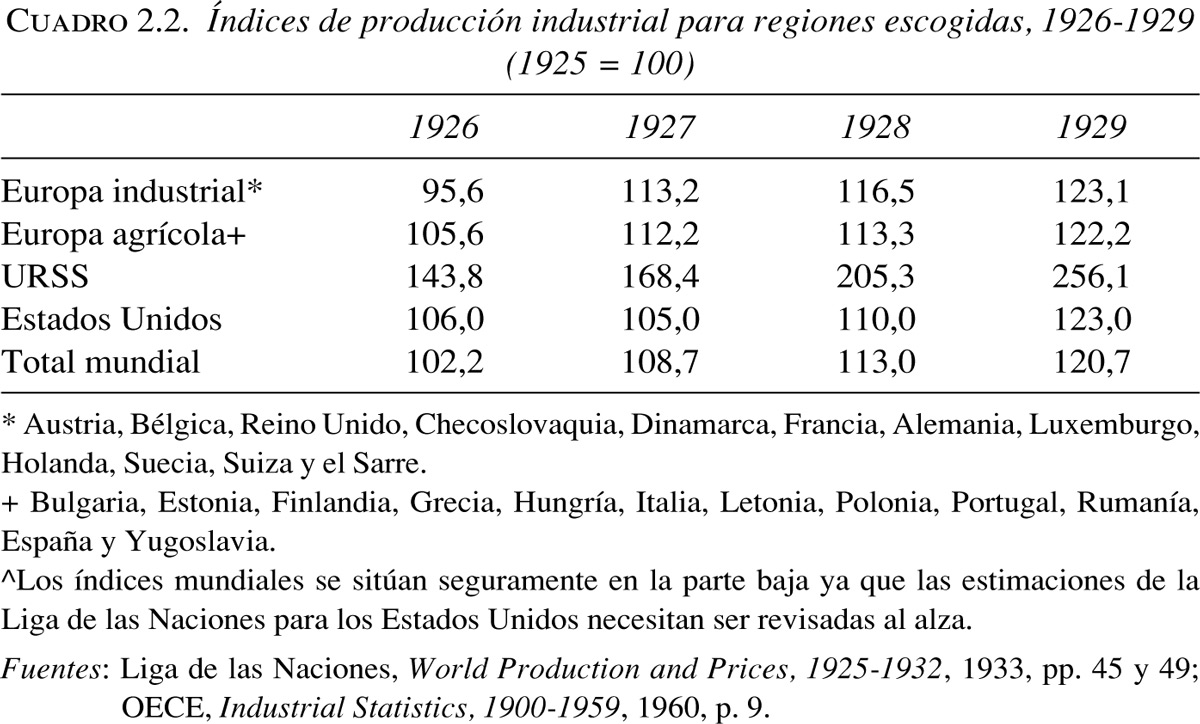

Europa en su conjunto progresó más rápidamente que la mayoría de las principales regiones del mundo en este período. La producción industrial mantuvo el mismo ritmo que el promedio mientras que la producción de productos en bruto avanzó a un ritmo considerablemente mayor. De aquí que en 1929 Europa hubiera recuperado parte del terreno perdido con anterioridad, aunque el comentario de la Sociedad de Naciones con respecto a que el equilibrio de antes de la guerra entre Europa y el resto del mundo había sido ampliamente restablecido, ahora parece algo fuera de lugar. Si hubo un equilibrio fue más aparente que real. Debajo de la superficie hubo multitud de signos de desajuste, especialmente grandes áreas de recursos desempleados en ciertos sectores, aumento de los inventarios primarios, dependencia de algunos países respecto del capital extranjero y naturaleza más bien provisional del sistema monetario internacional. Pero a pesar de estas dificultades, Europa disfrutó de algún progreso real y en 1929 la renta per cápita fue mayor en promedio que en 1925 o 1913, aunque todavía permaneciese algo desigualmente distribuida.

Aunque la mayoría de los países experimentó un aumento de la actividad económica en los años 1925-1929, los caminos de la expansión variaron considerablemente de país a país y raramente se vio libre de interrupciones. Fue desde lo impresionante, con Rusia levantando cabeza durante el último o los dos últimos años bajo el impulso del primer plan quinquenal, hasta el estancamiento parcial en el caso de Dinamarca y Noruega, las cuales estaban padeciendo la deflación de la paridad con el oro. Italia, el Reino Unido y Austria actuaron modestamente, y en el oeste los mejores logros fueron registrados por Suecia, Alemania, Bélgica, Francia y Luxemburgo. Pensándolo bien, Europa oriental probablemente lo hizo mejor que la occidental —Hungría, Rumanía y Checoslovaquia en particular tuvieron tasas de crecimiento industrial absolutamente impresionantes, junto con una buena recuperación de la producción primaria—, aunque se puede pensar que el Este estuvo sólo recuperando la mayoría del terreno perdido durante la guerra y hasta 1925. La experiencia cíclica también varió en gran medida, especialmente en el punto de inflexión máximo. Varios países experimentaron interrupciones menores del crecimiento —por ejemplo, Gran Bretaña en 1926 y de nuevo en 1928, Alemania en 1926, Francia, Italia y Dinamarca en 1927— mientras que la difusión en el punto decisivo fue enormemente amplia. Polonia alcanzó el máximo tan pronto como en febrero de 1929, seguida por Bélgica en marzo y Alemania en abril. El descenso sueco vino en el segundo trimestre del año y el británico en julio de 1929, pero en Francia esperó hasta marzo de 1930. Esto sugiere cierta evidencia de tendencias recesivas independientes en Europa antes de la baja de Estados Unidos en el verano de 1929, aunque en algunos casos éstas podrían haber sido incitadas por el declive previo de los préstamos norteamericanos.

Varios países padecieron los efectos adversos de la política monetaria en este período. El caso clásico frecuentemente citado es el de Gran Bretaña, donde se estima que la vuelta al patrón oro a la paridad de antes de la guerra en 1925 sobrevaloró la libra esterlina en un 10 por 100. Esto dificultó ciertamente las exportaciones de Gran Bretaña, pero la naturaleza amortiguada del auge en Gran Bretaña durante este período no puede atribuirse solamente al desfase de las exportaciones, mientras que es discutible que una paridad menor para la libra hubiera representado mucha diferencia para las exportaciones. El principal problema del comercio de exportación era de carácter estructural, es decir, la especialización en una línea de productos cuya demanda estaba declinando, lo que no podía resolverse fácilmente mediante una subvaloración de la moneda. Desgraciadamente, el mercado interior no compensó la debilidad de las exportaciones. En Estados Unidos, por ejemplo, el auge de los años veinte fue impulsado por industrias basadas en la demanda interior, construcción, servicios, transporte y nuevas industrias de consumo duradero, algunas de las cuales experimentaron un rápido progreso técnico que condujo a una fuerte caída de los costes unitarios. Estos sectores fueron mucho menos prósperos en Gran Bretaña. El aumento de la inversión fue muy modesto, especialmente después de 1927, mientras que muchas de las industrias de crecimiento potencial ejercieron sólo un moderado impacto sobre la economía. La construcción, por ejemplo, se hundió en 1927-1928, después de la reducción de los subsidios, y a lo largo de los años 1926-1929 experimentó una tasa de crecimiento negativa. La mayoría de las industrias de servicios registraron ritmos de expansión modestos, mientras que las tasas de crecimiento en algunas de las industrias más nuevas, electricidad, ingeniería eléctrica y vehículos en particular, no fueron mayores que el promedio de toda la industria y considerablemente menores que en la primera mitad de los años veinte.

La política monetaria tuvo un impacto mucho más drástico en el caso de Italia. La apreciación deliberada de la lira llevada a cabo por Mussolini en 1927 fue claramente un error, porque implicó una fuerte deflación interior y un elevado desempleo. El paro casi se triplicó entre 1926 y 1929, la producción industrial se estancó y el crecimiento de las exportaciones se frenó. La economía italiana progresó muy limitadamente, comparada con la primera mitad de los años veinte, aunque alguna lenta disminución fue probablemente inevitable, dada la más que vigorosa expansión hasta 1926 y el hecho de que muchos factores favorables al crecimiento estuvieran empezando a desaparecer a mediados de la década. Noruega y Dinamarca también tuvieron una experiencia semejante, aunque fue menos severa en sus efectos que en el caso de Italia. Aquí el objetivo de la política monetaria era aumentar el valor de cambio de sus monedas anterior a la estabilización (1927-1928), hasta las paridades de antes de la guerra. El ejemplo de Finlandia, país que alcanzó un rápido progreso económico a lo largo de los años veinte, sugiere que Dinamarca y Noruega podrían haber evitado la fuerte presión y el desequilibrio que causó la depreciación de sus monedas. Suecia pasó por una experiencia semejante algo más pronto, pero consiguió el ajuste más rápidamente, en parte gracias a la transformación industrial sostenida y a una boyante demanda de exportaciones. Así, en los últimos años veinte, la economía de Suecia se expansionó vigorosamente, a pesar de una vuelta a la paridad en 1924, aunque debería tenerse presente que gran parte del ajuste interior requerido para llevar a cabo la estabilización había sido realizado en la violenta contracción de 1920-1922.

Dos países que lo hicieron bastante bien en los últimos años veinte fueron Francia y Bélgica, en parte a fuerza de diferentes políticas de las que siguieron los países antes analizados. Ambos países se habían enfrentado con una gran tarea de reconstrucción al final de la guerra, pero habían hecho la mayoría de los pagos de reconstrucción gubernamentales, se habían financiado de modo inflacionista y habían interrumpido los cambios para recuperar el terreno perdido. Ni siquiera la estabilización monetaria a mediados de los años veinte detuvo el proceso de expansión, porque ningún país cometió el error de restablecer la anterior paridad, por mucho que lo deseara. De hecho, ambas monedas estuvieron algo devaluadas en los últimos años veinte, aunque los beneficios a este respecto fueron probablemente menos notables que en la primera mitad de la década. Los logros de Francia fueron absolutamente impresionantes. La producción industrial aumentó en una cuarta parte entre 1925 y 1929, mientras que la renta per cápita aumentaba casi un 17 por 100. Al final de la década, la producción industrial era de un 35 a un 40 por 100 mayor que antes de la guerra, la renta per cápita superior en una cuarta parte o más, mientras que el volumen de exportaciones era casi un 50 por 100 mayor. Tales ganancias fueron en parte el resultado de un considerable aumento de la capacidad industrial, especialmente en sectores tales como el químico, la ingeniería y la metalurgia, y avances técnicos muy rápidos en nuevas industrias, tales como el rayón, la electricidad y la fabricación de automóviles. Francia hizo mucho por modernizar su estructura industrial en estos años.

Mientras que tanto Francia como Bélgica en la reconstrucción estaban consolidando beneficios de los primeros años veinte, Alemania, por el contrario, tuvo que empezar la fase de reconstrucción de nuevo porque la inflación explosiva de 1923 hizo estragos en la economía. Es verdad que no destruyó activos fijos —en efecto, creó muchas nuevas plantas y equipos aunque una parte considerable de la nueva capacidad no era enteramente adecuada para otras necesidades— pero frenó severamente la expansión de los primeros años veinte, tanto que el nivel de actividad fue poco mayor de lo que había sido al final de la guerra. La mayoría de las deudas fijas fueron canceladas pero esto fue compensado por una fuerte pérdida de capital circulante. Durante un corto tiempo la propia estabilización ejerció un impacto deflacionista y llevó al hundimiento de unos cuantos imperios industriales incómodos que se habían formado durante el período inflacionista. Es dudoso que si la estabilización se hubiera mantenido hubiese llevado a una crisis menor en 1926, con repercusiones deflacionistas adicionales.

Las tareas pendientes eran formidables. Aparte del crítico problema de liquidez, muchas plantas industriales y equipos requerían una renovación para hacerlos más eficientes. La productividad se había hundido a un nivel muy bajo en 1923 y el gran volumen de capacidad arrojado a la corriente hizo poco por mejorar la situación. Además, dada la factura de las reparaciones, Alemania necesitaba un gran impulso a las exportaciones y esto sólo podía alcanzarse mejorando su posición competitiva.

A pesar de la situación difícil, Alemania consiguió una notable reactivación de su economía en los últimos años veinte. Se depositó una gran confianza en los préstamos del extranjero, cuyas consecuencias se analizan en otra parte. Es dudoso que muchos de estos fondos encontraran su camino directamente hacia empresas «productivas» o que ganaran con el cambio exterior, pero la afluencia de fondos alivió ciertamente la escasez de capital y liberó recursos nacionales para el desarrollo interior. Cualquiera que fuese la dirección concreta del flujo de capital, el resultado fue impresionante. El progreso fue especialmente notable en el sector de bienes de capital y en las más recientes industrias basadas en la ciencia, pero mucho menos evidente en las industrias de bienes de consumo. Grandes aumentos de la capacidad fueron acompañados por extensos programas de mecanización y racionalización en muchos de los sectores clave, tales como carbón, hierro y acero, industrias químicas y eléctricas. La pérdida de las sólidas reservas de carbón en Silesia y en el Sarre fue compensada por la rápida explotación de lignito, cuya producción se dobló. Las operaciones mineras en general fueron ampliamente mecanizadas y, en 1928, el 75 por 100 del carbón del Ruhr se cortaba mecánicamente.

Gracias a estos esfuerzos, la industria alemana se colocó en una posición más segura al final de la década. Pero aunque se logró una considerable expansión entre 1925 y 1929 gran parte de ella sólo fue para recuperar el terreno perdido con anterioridad. Fue sólo en el último par de años cuando los niveles de actividad económica y renta real recuperaron o sobrepasaron las dimensiones de antes de la guerra y por entonces hubo signos de que la prosperidad económica estaba llegando a su fin, a medida que disminuía la afluencia de capital extranjero. Hubo también varios puntos débiles. Ciertos sectores permanecieron deprimidos, especialmente la agricultura, a pesar de la sustancial protección, y también el paro fue todavía muy alto. Las exportaciones apenas consiguieron recuperar su nivel de antes de la guerra, resultados que difícilmente se podían compaginar con los fuertes compromisos exteriores de Alemania. En efecto, dadas las debilidades en los últimos puntos no se puede dejar de concluir que la prosperidad de Alemania descansaba en unas bases muy precarias y que la economía fue literalmente mantenida en movimiento por la afluencia de fondos extranjeros.

Es más difícil hacer generalizaciones sólidas sobre el resto de Europa y los países del Báltico, debido a la insuficiencia de información sobre algunos de los países. Pero parece que Europa oriental en conjunto lo hizo ligeramente mejor que la occidental, en términos de crecimiento absoluto durante los últimos años veinte. Ciertamente, la producción primaria aumentó más deprisa y hubo algunos beneficios impresionantes en la producción industrial, particularmente en Hungría, Rumanía, Letonia, Checoslovaquia y Polonia. Como se ha indicado antes, Rusia también experimentó una fuerte expansión bajo el primer plan quinquenal. Después de los difíciles años de reconstrucción, toda el área registró una expansión en la formación de capital y una diversificación de la producción, con notables progresos en la producción de carbón, hierro, acero, cemento y petróleo. El proceso de adaptación fue apoyado por la entrada de capital extranjero y la animación sistemática de la industria por los subsidios estatales, exenciones impositivas, controles de importación y elevados aranceles. La orientación hacia una mayor autosuficiencia fue acompañada también por una extensión de la empresa estatal. Aun así, los progresos en la renta per cápita fueron a menudo muy modestos, en parte a causa del rápido crecimiento de la población en algunos de los países, especialmente en Rumanía, Bulgaria y Polonia. Los niveles de renta de la región fueron generalmente mucho más bajos que los de Europa occidental, y en el caso de Rumanía, la renta per cápita al final de la década había cambiado bien poco respecto a 1913.

Para virtualmente todos los países de lo que puede calificarse como el sector agrícola de Europa —la población dependiente de la agricultura era el 50 por 100 o más en todos los países de Europa central y oriental, aparte de Austria y Checoslovaquia— la década de los años veinte en su conjunto fue un período de reconstrucción y ajuste fundamental a las nuevas condiciones, tanto internacionalmente como en estos países. Tuvieron que establecerse nuevos sistemas económicos, buscarse nuevos mercados, desarrollarse nuevos productos; los métodos agrícolas estaban en urgente necesidad de mejorarse, mientras que la expansión del sector industrial era necesaria para abastecer a la población creciente y obtener los recursos de la tierra. La mayoría de los países consiguió realizar algún progreso en todos los aspectos, aunque lentamente. Dado el alto contenido agrícola de sus economías y su dependencia de los suministros importados para promover el proceso de diversificación industrial, probablemente el primer paso y el más esencial era reformar la agricultura y mejorar su eficiencia, para permitir un aumento de las exportaciones que proporcionase las divisas necesarias. Esto en sí mismo no era tarea fácil en este período, porque las salidas para los productos primarios, especialmente en Europa occidental, que había sido el mercado tradicional, se estaban cerrando. Además, algunas de las reformas agrarias del período de la posguerra sólo sirvieron para impedir el progreso en este aspecto, porque llevaron a una mayor fragmentación de las propiedades, lo que dificultó la innovación y el aumento de la eficiencia. Sin embargo, varios países experimentaron un progreso considerable que ayudó a reforzar su situación económica. Una política agrícola ilustrada en Checoslovaquia hizo mucho por apoyar la prosperidad de la industria. La reforma agraria fue acompañada por ayuda técnica y financiera a los agricultores, lo que les capacitó para mejorar sus métodos de producción y concentrarse en cosechas de mayor rendimiento como la remolacha azucarera. La desmembración de grandes propiedades en Lituania fue sustituida por un progresivo movimiento cooperativo, cuyos dirigentes reconocieron que, a menos que cambiasen las viejas prácticas, el campesinado estaría condenado a la agricultura de subsistencia. En cuestión de una década, Lituania, como Dinamarca, se había desplazado de los cereales a los productos lácteos y ganaderos, que se vendían a buenos precios en el exterior. Los demás estados bálticos también experimentaron un gran éxito en la adaptación de sus sectores primarios, mediante la explotación de sus recursos forestales y, en el caso de Estonia y Letonia, desarrollando mercados exteriores para la mantequilla y el tocino.

No es difícil hallar evidencia del progreso, que casi representó una revolución. A finales de la década de los veinte, en su mayor parte Europa oriental todavía era un área atrasada y económicamente vulnerable. Los patrones de vida eran bajos y tanto la agricultura como la industria eran muy ineficientes en comparación con los patrones occidentales. Una política de nacionalismo económico, mientras tuvo efectos visibles, tendió a fomentar la ineficiencia y las empresas con elevados costes. El área se mantuvo muy sensible a las tendencias del mundo exterior, a causa de su fuerte dependencia de la exportación de productos primarios, especialmente agrícolas, a precios favorables, y de la dependencia de capital importado. Sólo si estas condiciones se mantenían, podía mantenerse este equilibrio inestable.

En propiedad, por tanto, las realizaciones económicas de Europa durante la década de los veinte en conjunto fueron absolutamente respetables. Después de un principio más bien inestable en el período de reconstrucción inmediata, muchos países consiguieron alcanzar tasas de crecimiento muy altas, aunque inevitablemente las tasas estaban algo infladas por la base muy baja predominante al final de la guerra. Sin embargo, aun tomando el período de 1913 a 1929, la tasa media de crecimiento del producto interior en Europa occidental fue de un 2 por 100 anual y algo menos en Europa oriental. Esto resiste favorablemente la comparación con el período siguiente (1929-1938), cuando las tasas medias de crecimiento fueron la mitad de esta cifra. Los países con más éxito fueron los Países Bajos, Noruega, Finlandia, Suecia, Suiza y Dinamarca, con un crecimiento superior al promedio, mientras que Austria, Alemania y el Reino Unido tuvieron un comportamiento inferior al promedio. En Europa oriental, Checoslovaquia y Yugoslavia lo hicieron algo mejor que el promedio en esta área.

A pesar del estimable comportamiento del crecimiento, los fundamentos de la prosperidad, al menos en Europa y probablemente en otras partes, siguieron siendo «frágiles y precarios». Hubo ciertamente signos de debilidades subyacentes en países concretos y en el funcionamiento de la economía internacional en su conjunto. Éstos, por supuesto, se hicieron también evidentes una vez que fueron socavadas las bases de la prosperidad. Pero, en la época de expansión de estos años, fue suficiente para ocultar las fuentes de inestabilidad, que a su vez redujeron la urgencia en efectuar los ajustes necesarios. Ahora hemos de volver a examinar algunos de los principales problemas internacionales que afectaron la estabilidad europea.

3. DEUDAS DE GUERRA Y REPARACIONES

Las deudas de guerra y las reparaciones demostraron ser uno de los temas más controvertidos de la década de la posguerra. Las negociaciones en torno a las sumas implicadas y los métodos de pago continuaron indefinidamente y fueron de poco provecho, porque en último término la mayoría de las deudas no se pagaron nunca. Aparte de causar un considerable malestar internacional, el proceso de cobro de las deudas dificultó el funcionamiento suave de la economía internacional y debilitó seriamente a Alemania, el principal deudor.

En conjunto, unos veintiocho países se vieron implicados de una u otra forma en deudas de guerra y reparaciones. Pero para muchos países las sumas en cuestión eran bastante pequeñas; con mucho, los participantes más importantes fueron Alemania, Estados Unidos, Gran Bretaña, Francia, Italia y Bélgica. Alemania era, por supuesto, el principal deudor con once acreedores, mientras que Estados Unidos tenía dieciséis deudores, Gran Bretaña diecisiete y Francia, diez. Las sumas implicadas eran enormes; sólo las deudas entre los aliados ascendían a 26.500 millones de dólares, cuya mayor parte se debía a Estados Unidos y Gran Bretaña, siendo Francia el deudor principal. La carga impuesta a Alemania, tal como llegó a fijarse por la Comisión de Reparaciones en 1921, era de 33.000 millones de dólares, la mayor parte de la cual debía pagarse a Francia y Gran Bretaña. Estas sumas, de hecho, se escalonaban a lo largo de los años veinte, aunque las cantidades, junto con los intereses acumulados, eran todavía mayores; demasiado grandes, de hecho, para ser pagadas en su totalidad, con el resultado inevitable de que fueran declaradas moribundas en la depresión de los primeros años treinta.

Si las sumas de este orden debían haber sido impuestas y si en la práctica podían haber sido pagadas son todavía cuestiones discutibles. Lo que es cierto es que en el contexto político de la época había pocas perspectivas o de cancelarlas todas o de unirlas todas. Francia insistió en cobrar del enemigo, mientras que Estados Unidos esperaba el pago por los servicios prestados a los aliados. El pago de las deudas de guerra por parte de los aliados dependía de las reparaciones que vinieran de Alemania. La posibilidad de compensar las reparaciones y las reclamaciones interaliadas, de manera que Alemania pudiera haberse entendido directamente con Estados Unidos, fue desbaratada por la oposición norteamericana a mezclar las reclamaciones, en parte sin duda porque era mucho mayor la probabilidad de que Alemania incumpliera sus obligaciones de que lo hiciesen las potencias aliadas.

La mayor parte de la factura de las reparaciones cayó sobre Alemania. En el ínterin, se habían efectuado pagos antes de que fuera presentada la factura final de 33.000 millones de dólares, que preveía pagos fijos sobre una base trimestral, empezando en enero de 1922. Los alemanes, mientras aceptaban la imposición con desgana, consideraron las reclamaciones como excesivas, y argumentaron que ni presupuestariamente ni por transferencias exteriores no entraban en la capacidad de pago del país. Ciertamente, había alguna justificación de estas opiniones en la época, dada la deteriorada situación financiera y económica de Alemania, especialmente durante el curso de 1922, a medida que la inflación y la depreciación monetaria se aceleraron con rapidez. Repetidas solicitudes de una moratoria se encontraron con una negativa. A finales de 1922, la capacidad de Alemania para cumplir sus obligaciones estaba virtualmente exhausta y las perspectivas de pagos adicionales no parecían nada prometedoras. Temiendo lo peor, las tropas francesas y belgas marcharon sobre el Ruhr el 11 de enero de 1923.

La invasión completó el hundimiento del sistema financiero de Alemania. El objetivo era forzar el pago mediante el control directo del sistema industrial del Ruhr, pero la resistencia pasiva alemana desbarató los esfuerzos franceses, cuya financiación llevó al marco a «magnitudes estelares».[5] No ganó ninguna de las partes, pero la lucha continuó hasta que el marco quedó sin valor. Si el gobierno alemán deliberadamente provocó la crisis inflacionista para demostrar al mundo que no podía pagar las reparaciones es un punto discutible, pero el efecto fue ciertamente espectacular. En septiembre de 1923 la moneda se encontraba en tal estado que Alemania abandonó la resistencia y propuso la introducción de una nueva moneda, el Rentenmark.

El resultado de este fracaso fue una reconsideración del tema de las reparaciones por la Comisión de Reparaciones. Un comité presidido por el general Dawes propuso una ampliación del período de pago y una reducción de los pagos anuales a proporciones más asequibles, aunque no se contempló ninguna reducción de la deuda total por reparaciones. El plan Dawes entró en vigor en septiembre de 1924 y aparentemente funcionaba bien. Las anualidades eran pagadas regularmente y transferidas sin mucha dificultad aparente. Pero las debilidades subyacentes en la situación de los pagos de Alemania fueron enmascaradas por un factor enteramente nuevo, es decir, el masivo préstamo extranjero. A causa de las dificultades presupuestarias y de la balanza de pagos, Alemania tomó prestados 28.000 millones de marcos del extranjero en el período 1924-1930, de los cuales pagó reparaciones que ascendían a diez mil trescientos millones. En otras palabras, sus pagos por reparaciones eran cubiertos por lo menos dos veces y media por la importación de capital. En tanto el capital extranjero entró a raudales en el país, el acuerdo de reparaciones funcionó suavemente, pero una vez que los fondos se cortaron entonces la debilidad básica de la situación era manifiesta. La crisis sobrevino en los últimos años veinte, cuando los préstamos norteamericanos fueron recortados en gran medida; esto desató una reacción en cadena entre los bancos extranjeros, que pidieron la devolución de los préstamos por parte de Alemania. La situación era extremadamente delicada, porque Alemania no sólo había acumulado grandes pasivos extranjeros, sino que muchos de éstos estaban en forma de deudas a corto plazo, sujetas a una exigencia de reembolso inmediato.

El reconocimiento de la precaria situación financiera de Alemania condujo a un último intento de solucionar el tema de las reparaciones. Un comité de expertos establecido en 1929, bajo la presidencia de Owen D. Young, propuso una reducción de la suma de capital y una escala de anualidades. En la época en que los nuevos acuerdos surtieron efecto, en abril de 1930, el impacto de la depresión estaba dificultando el cumplimiento de estos términos modificados. Dentro del año, Alemania se sumergió en una crisis financiera y en junio de 1931 el presidente Hoover propuso una moratoria en las reparaciones.

En conjunto, Alemania pagó sólo una fracción de la factura original de las reparaciones, de 33.000 millones de dólares; las estimaciones varían, pero la más alta sugiere no más de una tercera parte. Claramente era un trabajo inútil intentar recuperar unas deudas tan grandes. Si Alemania pudo haber cumplido con sus obligaciones más satisfactoriamente de lo que se esforzó en hacerlo es un punto discutible, aunque la mayoría de los autores han tendido a argumentar que estaba más allá de sus posibilidades. Cualquiera que fuese la verdadera situación, se mantiene el hecho de que la carga de las reparaciones tuvo consecuencias desafortunadas para Alemania, especialmente en 1923 y de nuevo en 1929-1931, y, a su vez, para la tranquilidad económica y financiera de Europa.

El primer error de las potencias aliadas cuando trataron el problema fue no tanto que aceptaran una factura de reparaciones irrealmente grande, sino que inicialmente las anualidades fuesen establecidas a un nivel demasiado alto. Éstas podían haber sido fácilmente establecidas a un nivel más razonable en los primeros años, cuando Alemania estaba en proceso de recuperación de las tensiones de 1923, y entonces ajustadas a tiempo de acuerdo con las mejoras de su situación económica. Fijándolas como se hizo, dejaron a Alemania con lo que parecía una tarea imposible y de ahí que se hiciera poco esfuerzo real para intentar cumplir con los objetivos presupuestarios y de transferencia. El segundo error de los aliados fue continuar lanzándose en paracaídas sobre Alemania con préstamos. El préstamo exterior en la escala consentida durante los últimos años veinte tuvo varias consecuencias negativas. En primer lugar, las grandes importaciones de capital tendieron a agravar los problemas de transferencia en la medida en que elevaron la propensión de Alemania a importar, y al mismo tiempo redujeron el poder de compra de los países prestatarios y por tanto su importación de productos alemanes. Además, la elevación del poder adquisitivo alemán, ocasionada por la afluencia de capital, significó una desviación de recursos hacia la producción para el mercado nacional más que para la exportación. Todas las importaciones de capital también frecuentemente fueron canalizadas hacia actividades no productoras de ingresos por exportación. En un contexto más amplio, el préstamo extranjero masivo sólo acumuló problemas para el futuro: Alemania únicamente incurría en una deuda para pagar otra y el problema real de redención nunca se afrontó directamente. Así que Alemania fue capaz de cumplir con sus pagos sin grandes apuros para ella y con el mínimo de molestias para las naciones acreedoras en forma de bienes alemanes no deseados. El préstamo sólo eliminó el problema de los pagos durante un tiempo, pero no pudo hacerlo indefinidamente. Una vez que el préstamo extranjero se cortó, Alemania y otros países europeos con grandes deudas exteriores fueron incapaces de soportar la tensión y el hundimiento financiero fue, por tanto, inevitable.

El acuerdo sobre deudas entre las potencias aliadas no demostró ser más satisfactorio. La cuenta final ascendía a 23.000 millones de dólares (excluyendo las deudas rusas). Estados Unidos era el mayor acreedor, representando una mitad del total, cuya mayor proporción había sido prestada a Gran Bretaña, Francia e Italia. Gran Bretaña era el siguiente mayor acreedor, con reclamaciones contra otros países que excedían con mucho sus deudas con Norteamérica. Los principales deudores netos eran Francia, Italia y Bélgica.

Varios intentos tempranos para encontrar una solución viable al tema de las deudas de guerra fueron obstruidos por Estados Unidos, que insistía en cobrar por completo. Esto significaba que las demás potencias aliadas no tenían otra alternativa que la de insistir en cobrar sus propias deudas, incluyendo las reparaciones. Más adelante, Estados Unidos suavizó su actitud dura y concluyó acuerdos bilaterales con países, en virtud de los cuales los términos de pago se liberalizaron y las sumas de capital se escalonaron considerablemente. Tampoco estas concesiones solucionaron el problema. Como sucedió con las reparaciones, el pago de las deudas de guerra provocó dificultades presupuestarias y de transferencia. Las mercancías fácilmente transferibles tenían una oferta escasa y los acreedores eran reacios a aceptar el pago en bienes competitivos. La compensación de reclamaciones con Estados Unidos demostró ser la tarea más difícil, porque la protección creciente en este país y su demanda de pago en oro y dólares hizo difícil para los deudores obtener los fondos requeridos, especialmente porque casi todos ellos tenían balanzas de pagos desfavorables con Estados Unidos. De hecho, los pagos se hacían, pero el proceso era un poco absurdo e indirectamente implicaba un vínculo con las reparaciones que los norteamericanos nunca estuvieron dispuestos a aceptar en la práctica. Estados Unidos, y en menor medida otros acreedores, hicieron préstamos de capital a Alemania, que entonces pagó a sus acreedores, y estos últimos a su vez transmitían el dinero a Estados Unidos, en liquidación de sus propias deudas. Este proceso continuó hasta que el flujo de fondos de Norteamérica se interrumpió, y cuando, en los primeros años treinta, los aliados se vieron forzados a renunciar a sus reclamaciones contra Alemania, las deudas de guerra muy pronto murieron de muerte natural. La cuenta final muestra que Norteamérica recibió dos mil seiscientos millones de dólares de los aliados europeos, una cifra pequeña en comparación con la original de doce mil millones de dólares y menos de la mitad de la de los acuerdos revisados de los años veinte. Cuatro países, Gran Bretaña, Francia, Italia y Bélgica, fueron responsables del grueso de los pagos a Norteamérica y cobraron la mayor parte de las reparaciones, las cuales cubrieron sus deudas reunidas.

Así, después de una década de discusiones políticas, era poco lo que se había pagado, por reparaciones o por deudas de guerra, frente a las reclamaciones originalmente presentadas. El proceso de negociación supuso un tiempo y una energía muy valiosos, y la continua existencia de problemas sirvió como fuente de fricción internacional a lo largo de los años veinte. El modo en que los pagos fueron efectuados ocultó los temas reales y originó el desequilibrio básico del mecanismo internacional de pagos que forzosamente iba a manifestarse tarde o temprano.

4. INFLACIÓN Y ESTABILIZACIÓN MONETARIA

Pocos países salieron de la guerra con sus sistemas monetarios ilesos. Casi todas las monedas perdieron su estabilidad y se depreciaron una vez que el vínculo con el oro se rompió o se suavizaron los controles artificiales practicados en el período bélico. Al final de 1920, la mayoría de las monedas europeas estaban muy por debajo de sus valores de paridad de antes de la guerra en relación con el dólar y en algunos casos a la depreciación le quedaba mucho camino por recorrer. La pérdida de valor no era sorprendente, porque la guerra había debilitado seriamente el mecanismo productivo de las economías; también había creado problemas de balanza de pagos y los métodos inflacionistas de financiación se habían difundido ampliamente.

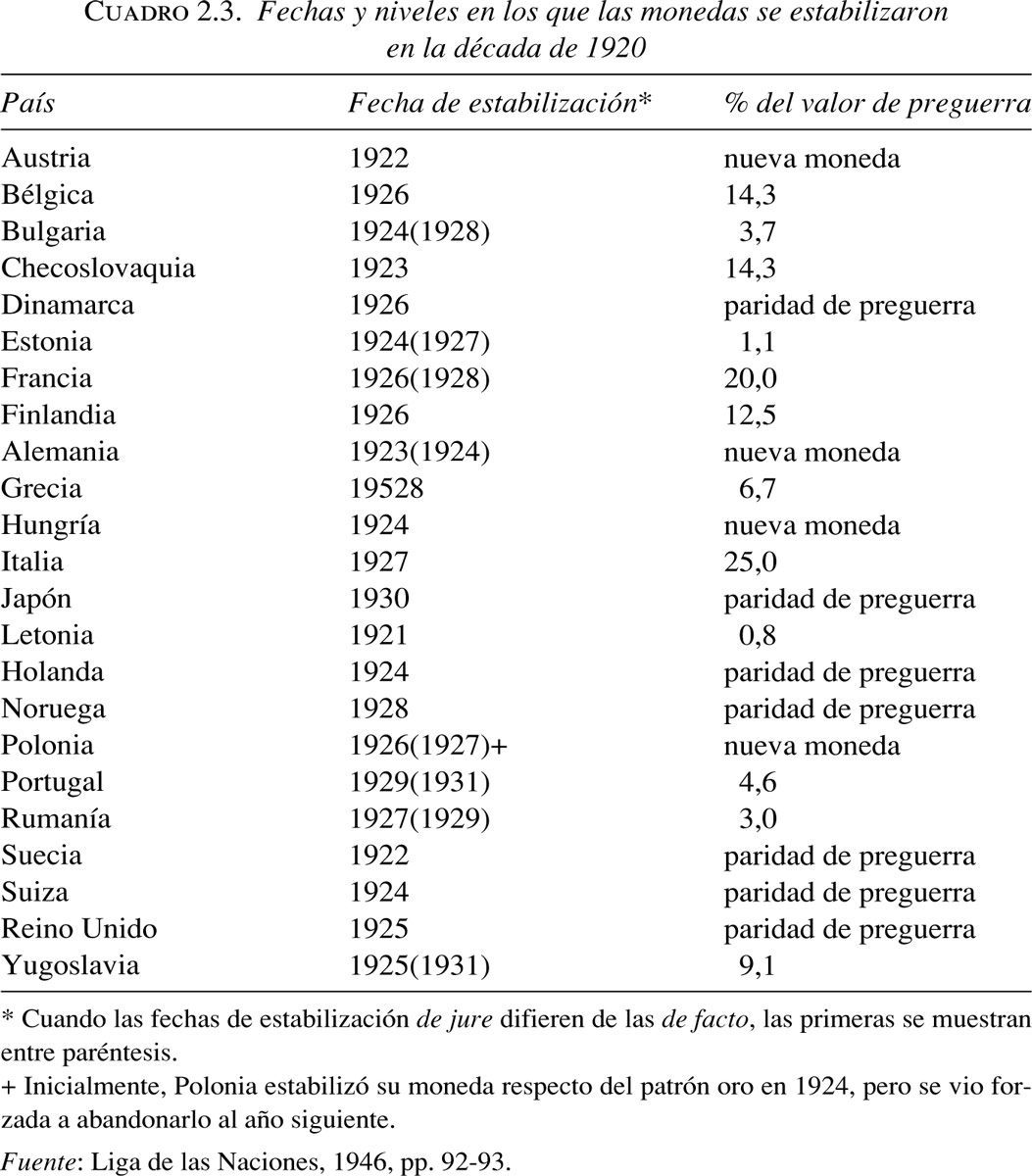

El restablecimiento de la estabilidad monetaria fue considerado como materia de alguna urgencia después de la guerra. Se consideró muy deseable que cada nación volviera a una paridad fija con el oro tan pronto como fuera posible. Pero el proceso de estabilización demostró ser un asunto interminable que pesó sobre la mayor parte de la década. No se diseñó ningún plan sistemático para tratar el problema, aunque Estados Unidos, que tenía pocas dificultades para readoptar el patrón oro estricto en 1919, sirvió como cota aproximada para la realineación de todas las demás monedas. Cada país estabilizó y volvió al patrón oro tan pronto como las condiciones se juzgaron adecuadas, y esto dependió muchísimo de lo deprisa que los países consiguieron controlar sus asuntos financieros.

La manera en que se llevó a cabo la estabilización y las características del nuevo patrón variaron considerablemente. En un extremo había una franja selecta de países que consiguieron recuperar sus paridades de antes de la guerra: éstos eran Gran Bretaña, Suiza, Países Bajos, Dinamarca, Suecia y Noruega. La restricción rigurosa en una primera fase capacitó a estos países para evitar los problemas inflacionistas de gran parte de Europa. En el otro extremo hubo cinco países —Austria, Hungría, Polonia, Alemania y Rusia— que se vieron obligados a introducir nuevas unidades monetarias porque los violentos asaltos de la inflación destruyeron sus monedas por completo. Los restantes países se estabilizaron entre estos dos extremos a valores muy por debajo de los de antes de la guerra, como por ejemplo Francia al 20 por 100 del antiguo valor dólar, Bélgica (14,3 por 100), Italia (25 por 100), Rumanía (3,7 por 100), Bulgaria (3,7 por 100), Yugoslavia (9,1 por 100), Checoslovaquia (14,3 por 100) y Finlandia (12,5 por 100).

El patrón oro estricto, o patrón metálico, en el que las monedas de oro circulan internamente y toda moneda es fácilmente convertible en oro, fue abandonado casi universalmente. En su lugar, se adoptó generalmente una versión suavizada del patrón oro, que significaba que las restricciones se situaban en la convertibilidad del dinero no-mercancía en oro y en la exportación de oro. En el caso de los pocos países que se adhirieron al patrón oro (por ejemplo, Gran Bretaña, Dinamarca, Noruega) los billetes de banco no podían convertirse fácilmente en oro a voluntad, excepto para finalidades de exportación y entonces sólo a un precio fijo y en un volumen mínimo importante. La mayoría de los países, sin embargo, optó por un patrón cambios oro, por el cual la autoridad monetaria de un país vincula su moneda al oro indirectamente, manteniendo un tipo de cambio fijo con las monedas extranjeras adheridas al patrón oro metálico o patrón oro en sentido estricto. En otras palabras, el banco central tenía la obligación de mantener el valor de una moneda nacional a la par con otros países con moneda de oro, comprando o vendiendo divisas a la paridad oro.

Para la mayoría de los países europeos la estabilización monetaria sólo podía conseguirse cuando la inflación hubiera sido sometida a control. Gran parte de Europa padeció tensiones inflacionistas de diversos grados de intensidad en los primeros años veinte. Los métodos para financiar la guerra habían desencadenado el proceso inflacionista y las exigencias fiscales de los gobiernos después de 1918 aseguraron su continuación. La carga de la reconstrucción fue pesada en muchas partes de Europa y éste fue uno de los principales factores que ocasionaron grandes déficits presupuestarios. Los gastos gubernamentales también fueron estimulados por continuas e importantes inversiones militares, gasto creciente en seguridad social y en el caso de Alemania el pago por reparaciones, que justificaron la mitad del déficit presupuestario de los primeros años veinte. Las presiones vinieron en una época en que los ahorros eran bajos y la administración de los sistemas fiscales era ineficiente e inadecuada para las tareas que se tenían entre manos. En cualquier caso, una presión sobre el consumo a través de un aumento de los impuestos probablemente habría sido políticamente inaceptable en la época, dado el hecho de que los niveles de consumo ya eran bajos en muchos países. El camino más fácil era, por tanto, el recurso al gasto inflacionista que de un modo indirecto imponía sacrificios. Esta forma de imposición forzosa era relativamente fácil de administrar y por tanto atrajo a los gobiernos que eran débiles, inexpertos y desorganizados. Todo el proceso dependió en último término de un factor, es decir, la ignorancia acerca de la inflación y lo que ésta implicaba, dado que Europa no había experimentado una inflación fuerte durante más de un siglo.

Pero en algunos casos se llegó a la fase desbocada de la hiperinflación. El proceso por el que se desarrolla ésta es complejo y en parte depende de la reacción psicológica de la gente. Una vez que se ha dado cuenta de lo que está sucediendo empieza a tomar medidas para autoprotegerse contra la inflación y haciendo esto complica el proceso fiscal e introduce el desorden en el mecanismo monetario. Primero, el desfase entre las rentas monetarias y los precios se elimina adoptando sistemas de indexación para sueldos y salarios. En segundo lugar, la propensión al ahorro cae rápidamente a medida que el dinero pierde su valor y, por último, se produce el ahorro negativo, lo que aumenta la velocidad de circulación del dinero. Finalmente, la fuga de capital se produce cuando el mercado pierde confianza y anticipa una depreciación monetaria adicional, lo que a su vez acelera la depreciación del cambio y el aumento de los precios. En consecuencia, las necesidades fiscales del gobierno están en peligro, a causa de la caída del valor real de los ingresos fiscales, y la reacción frente a esto agrava las condiciones inflacionistas. Este proceso jugó una parte importante en todos los casos de hiperinflación de los primeros años veinte. En 1923 la depreciación de los ingresos fiscales en Alemania había alcanzado un punto en el que la recaudación de los impuestos costaba más de lo que ingresaba.

Se ha argumentado que la hiperinflación nunca podía haber ocurrido si no fuera por el continuo aumento de la oferta monetaria y que el proceso pudo haber sido frenado en cualquier momento si las autoridades hubieran ido disminuyendo la emisión de nueva moneda, lo que finalmente hicieron. Este argumento, aunque no incorrecto, tiende a pasar por alto la raison d’être que hay detrás del crecimiento de la oferta monetaria, es decir, las necesidades fiscales. Que la oferta monetaria fuera inflada tan vigorosamente puede explicarse por el hecho de que imprimir dinero proporcionó un modo conveniente de proveer de recursos reales a los gobiernos y, en segundo lugar, que la efectividad del proceso declinó con el paso del tiempo, a medida que se necesitaban mayores emisiones. La dimensión del problema se complicó en el caso de Alemania a causa de la financiación de la resistencia pasiva a la invasión del Ruhr en 1923. La emisión de moneda proporcionó a los gobiernos unos medios de ingreso mediante un tipo especial de impuesto sobre los saldos de efectivo en manos del público, siendo el tipo impositivo equivalente a la depreciación del valor del dinero. No fue hasta que los tipos impositivos (es decir, los precios) explotaron causando la desorganización general del sistema económico, que las autoridades sustituyeron un programa fiscal tradicional por una política de emisión de dinero.

Las consecuencias de la inflación son difíciles de establecer con precisión. Es probable que la primera fase de inflación relativamente moderada contribuyera efectivamente a los recursos necesarios para la reconstrucción. Los países que experimentaron la inflación escaparon de los peores efectos de la depresión de 1921 —en Alemania, la producción realmente aumentó de un modo muy notable— y se beneficiaron del estímulo dado a la inversión de capital. Francia y Bélgica, que lograron contener la inflación dentro de límites razonables, probablemente salieron bien paradas. Pero una vez que a la inflación se le permitió salirse de control, la historia fue distinta. Alemania, por ejemplo, se benefició inicialmente de la inflación ya que la producción y el empleo fueron más altos que en los países que siguieron una política de austeridad. Pero cosechó los costes en 1923, cuando el ritmo de actividad cayó fuertemente. Al final de ese año la renta real era apenas la mitad de la de 1913 y la producción industrial estaba incluso por debajo del nivel de 1920. El desempleo aumentó a niveles muy altos hacia finales de 1923. De hecho, tuvo que pasar algún tiempo hasta que Alemania se recuperara de la tensión y no fue hasta finales de la década de los veinte que la producción y las rentas reales recuperaron los niveles de antes de la guerra. Además, dado que la mayor parte del capital líquido y los ahorros fueron destruidos en la inflación, la propensión al ahorro fue baja después de 1923; esto significaba que el capital era escaso, y los tipos de interés altos obligaron a Alemania a endeudarse fuertemente, con desafortunadas consecuencias desde el punto de vista de la estabilidad económica.

La manera en que la inflación fue controlada y se efectuó la estabilización varió mucho de un país a otro, aunque generalmente se necesitaron estrictas medidas financieras y monetarias para asegurar el éxito. Uno de los primeros países que lo consiguió fue Letonia, que sin ayuda exterior detuvo definitivamente la inflación en el verano de 1921. El recurso estatal a la máquina de imprimir con finalidades presupuestarias cesó en julio de 1921 y hubo de renunciarse a la moneda nacional con finalidades de contabilidad fiscal, siendo «valorizados» los impuestos en términos de oro, práctica adoptada por Alemania en 1923. Checoslovaquia también trató pronto el problema inflacionista, instituyendo severas medidas fiscales. Todos los países que experimentaron la hiperinflación se vieron obligados a adoptar nuevas unidades monetarias. En el caso de Austria y Hungría, cada una de las cuales se aseguró la ayuda de la Sociedad de Naciones, la moneda fue estabilizada por medios diferentes de la política fiscal, para obtener una unidad monetaria sobre la base de que la política fiscal pudiera hacerse efectiva. Aunque se llevaron a cabo intentos para aumentar los impuestos en ambos casos, no hubo ningún esfuerzo sistemático para ajustarlos a la depreciación de la moneda por medio de esquemas de «valorización» fiscal. La estabilización inicial se consiguió por una vuelta de la confianza, como consecuencia de los planes de reconstrucción financiera de la Sociedad de Naciones. Ésta concedió préstamos internacionales a Austria en 1922 y a Hungría en 1924, y el personal de la Sociedad se hizo cargo de la supervisión de las finanzas de ambos países hasta 1926. Una vez que la confianza en las nuevas monedas estuvo asegurada, la política fiscal se volvió efectiva rápidamente y el equilibrio presupuestario fue conseguido en un espacio de tiempo muy breve.