Zehn Jahre nach der Weltwirtschafts- und Finanzkrise von 2007–2009 steuerte die globale Ökonomie auf eine neue Rezession zu.1 Die Wirtschaftsleistung sank weltweit von 3,6 % im Vorjahr auf 2,9 % im Jahr 2019. Diese Entwicklung war in den fortgeschrittenen Nationalökonomien (2,2 zu 1,7 %) genauso zu beobachten wie in den Schwellenländern, wo selbst der bisherige globale Wachstumsmotor China von 6,6 % auf 6,1 % zurückfiel, während sich andere aufstrebende Nationalökonomien wie Indien, Mexiko, Saudi-Arabien und Südafrika einem Nullwachstum näherten. Noch stärker waren die Einbrüche im Welthandel (Güter und Dienstleistungen). Hier verzeichneten die ökonomischen Weltinstitutionen einen Rückgang von 3,7 % (2018) auf 1,0 %, wofür neben endogenen Faktoren wie etwa dem Ende der Kostensenkungen im Logistiksektor vor allem der seit 2018 eskalierende Handelskrieg zwischen den USA und China verantwortlich gemacht wurde. Besonders dramatisch war jedoch die Entwicklung auf den Erdölmärkten. Hier wurde mit einem Minus von 11,3 % im Vergleich zu 2018 ein ausgesprochener Preisverfall registriert, der nur begrenzt mit dem begonnenen Umstieg auf erneuerbare Energien erklärt werden konnte. Alle diese Indikatoren wiesen – dem Zweckoptimismus des International Monetary Fund (IMF) zum Trotz – auf einen sich anbahnenden globalen Abschwung hin.

Angesichts dieser sich eintrübenden Großwetterlage konnte es nicht ausbleiben, dass der industrielle Kern der Weltökonomie zu schrumpfen begann.2 In einigen Industrieländern, beispielsweise in Deutschland, begann die Rezession des gewerblichen Sektors schon im 3. Quartal 2018 und setzte sich bis zum Beginn der Coronakrise fort. Das war eine Kontraktion in sechs aufeinanderfolgenden Quartalen und damit deutlich länger als nach dem Kriseneinbruch von 2008/2009. In mehreren Industrie- und Schwellenländern schrumpfte die Produktion des verarbeitenden industriellen Sektors 2018/19 um 4 bis 5 %, wobei vor allem die Automobilindustrie betroffen war. Aber dieses Warnzeichen wurde öffentlich kaum wahrgenommen, weil es durch positive Gegentendenzen im Bau- und Immobiliensektor sowie im Dienstleistungsbereich verdeckt wurde. Der Zweckoptimismus dominierte fast uneingeschränkt. Er schuf die Voraussetzungen für die weit verbreitete Annahme, dass SARS-CoV-2 die Wirtschaftskrise des Jahrs 2020 ausgelöst hätte. Dies ist nicht zutreffend. Der Krisenzyklus hatte schon vorher begonnen. Er beendete ein Jahrzehnt der globalen ökonomischen Stagnation, die auf die Weltwirtschaftskrise von 2008/2009 gefolgt war. Dann aber kam SARS-CoV-2 als exogener Faktor und Akzelerator.

Der ökonomische Kollaps begann dort, wo der erste größere Infektionsherd lokalisiert worden war: Ab dem 23. Januar 2020 in Wuhan und in der Industrieprovinz Hubei. Er war die Konsequenz der Ausgangssperren, der Lahmlegung der Transportsysteme, Gewerbebetriebe und des Einzelhandels. Dieser hygiene-ökonomische ›Cordon sanitaire‹ wurde im Februar auf die meisten chinesischen Provinzen ausgedehnt und ab März je nach Epidemielage wieder schrittweise gelockert.

Die makroökonomischen Daten reflektierten diese Entwicklung mit einer gewissen Verzögerung.3 Schon während der SARS-Epidemie von 2002/2003 hatte sich das chinesische Wirtschaftswachstum deutlich abgeschwächt. Jetzt aber kam es zu einer massiven Kontraktion, deren Ausmaß alle – auch die westlichen – Experten überraschte. Nach den Angaben der zentralen chinesischen Statistikbehörde schrumpfte die Wertschöpfung in der Zeit von Januar bis März 2020 im Vergleich zum Vorjahresquartal, das noch ein Wachstum von 6 % ausgewiesen hatte, um 6,8 %. Die Industrieproduktion ging um 10,2 % zurück, das Baugewerbe um 17,5 %. Die festen Anlageinvestitionen wurden um 16,1 % zurückgefahren. Auch die übrigen Indices zeigten nach unten. So schrumpften die Handelsumsätze um 19 %, während sich das disponible Pro-Kopf-Einkommen um 3,9 % verringerte. Noch im März belief sich der Rückgang des Konsumgüterumsatzes auf 15,8 %. Einen derart massiven Einbruch hatte es in China seit 1976 nicht mehr gegeben, und es war der weitaus größte seit dem Beginn der vierteljährlichen Erfassung des realen Bruttoinlandsprodukts im Jahr 1992.

Damit war aber auch der wichtigste Stabilisator des stagnierenden globalen Zyklus ausgefallen. Die Nummer zwei der Weltwirtschaft fungierte seit Jahrzehnten als das wichtigste Scharnier der weltumspannenden Güterketten.4 Die chinesische Industrie belieferte alle Schlüsselsektoren weltweit mit Vorprodukten und Komponenten, die in ihren großen Containerhäfen umgeschlagen und ›just in time‹ an die jeweiligen Unternehmen weitertransportiert wurden. Seit Anfang Februar 2020 wurden die über China hinausreichenden Folgen spürbar – zunächst regional und einige Wochen später weltweit. Zuerst mussten die japanischen und südkoreanischen Automobilkonzerne die Produktion herunterfahren, weil die in China produzierten Komponenten ausblieben. Bis Mitte März schalteten auch die Manager der transkontinentalen Produktionsstandorte auf Kurzarbeit um und legten die Fabrikation zeitweilig still, zumal nun auch die eigenen Regierungen mit der Pandemie konfrontiert waren und mehr oder weniger weitreichende Restriktionen verfügten.

Auch in den meisten anderen Industriesektoren manifestierte sich die enorme Krisenanfälligkeit aufgrund ihrer Vernetzung in den globalen Güterketten, die die sich weltweit ausbreitende Pandemie schonungslos bloßlegte. Nun musste der Preis dafür gezahlt werden, dass die Unternehmensleitungen die Komponentenfertigung an die jeweils kostengünstigsten Standorte verlegten, anschließend mithilfe der ›Just-in-Time‹-Logistik zusammenführten und weltweit vermarkteten. Selbst in so sensiblen Bereichen wie der Hygiene- und Pharmaindustrie wurde der Ausfall des Knotenpunkts China nach wenigen Wochen spürbar, nachdem er sich zuvor in Südost- und Südasien bemerkbar gemacht hatte. In China und den umliegenden Industrieregionen wurden vor Pandemiebeginn nicht nur 80 % aller Generika-Medikamente erzeugt, sondern auch fast drei Viertel der Gesichtsmasken, medizinischen Handschuhe sowie der Schutzkleidung und Ausrüstungen für den Grundbedarf der Basishygiene. Die dadurch hervorgerufene und allen Pandemieplänen hohnlachende Mangelsituation war eine direkte Folge der extremen Krisenanfälligkeit der globalen Güterketten.

Nicht weniger gravierend waren die Auswirkungen des chinesischen Shutdowns für den Welthandel.5 Zwar schrumpfte das Importvolumen der chinesischen Industrie nur moderat, aber in einigen Sparten waren die Konsequenzen erheblich. Die Einfuhr von Eisenerz stürzte regelrecht ab, während sich die Nachfrage nach Industriemetallen rasch wieder stabilisierte. Als besonders folgenreich erwies sich hingegen die Drosselung der Erdölimporte: Sie beschleunigte nicht nur den schon im Vorjahr begonnenen Preissturz, sondern brachte die erdölimportierenden Länder vollends aus dem Gleichgewicht. In der Regel hat ein Exportrückgang um 10 % eine Schrumpfung des BIP um 1,2 % zur Folge. Wegen der begrenzten Lagerkapazitäten war ein Gegensteuern durch Produktionsdrosselungen kaum möglich, und ein ruinöser Preiskampf zwischen Russland und Saudi-Arabien verstärkte die Abwärtstendenz.

Gleichwohl wäre es verfehlt, den zeitweiligen Kollaps der Weltwirtschaft ausschließlich auf den chinesischen Shutdown und seine Auswirkungen auf die globalen Güterketten zurückführen zu wollen. Eine genauso große Rolle spielten die Blockaden der Gütertransporte und des Reiseverkehrs, die zeitgleich einsetzten und den Kollaps des Transportsektors sowie der Tourismuswirtschaft zur Folge hatten. Anfänglich stand dabei die Abschottung vom chinesischen Epizentrum der Pandemie im Vordergrund. Darauf folgten bald andere Weltregionen und Länder, auf die das Virus übergegriffen hatte. Schon im Verlauf des Februars schrumpfte die Kapazitätsauslastung der Welthäfen, Fluggesellschaften und Flughäfen sowie der Tourismuszentren erheblich.

Im ersten Quartal 2020 spiegelten sich die durch den chinesischen Lockdown beschleunigten Einbrüche der Realwirtschaft in den makroökonomischen Daten der großen Nationalökonomien (mit Ausnahme Chinas) noch uneinheitlich wider.6 Gegenüber dem Vorjahresquartal schrumpfte das BIP Japans, Großbritanniens, der Eurozone, Deutschlands und Brasiliens um 2,0 bzw. 1,6, 3,2, 2,3 und 0,3 Prozentpunkte. Diesem Trend standen zahlreiche Volkswirtschaften gegenüber, die noch ein bescheidenes Wachstum verzeichneten. Zu ihnen gehörten die USA (0,3 %), Russland (1,6 %), Australien (1,4%), Indien (3,1 %), Indonesien (3,0%) und Mexiko (1,4 %). Eine bedeutende Ausnahme war Italien, das zweite große Epizentrum der Pandemie nachdem Ausbruch in China, dessen Wirtschaftsleistung schon im ersten Quartal 2020 um 5,4 % schrumpfte. So waren China und Italien die Schrittmacher, denen bald die gesamte Weltökonomie folgen sollte.

Parallel zu den Weltinstitutionen beobachteten die global engagierten Kapitalvermögensbesitzer die Entwicklungen in China und ihre möglichen Auswirkungen auf die Weltwirtschaft mit Argusaugen. Sie verfügten über hervorragende interne Informationen, aber auch die von ihnen konsultierte Fachpresse war hellwach. So berichtete The Economist schon am 25. Januar über die Wuhan-Krise.7 Eine Woche später folgte eine erste ausführlichen Analyse des Lockdowns und der zu erwartenden weltwirtschaftlichen Auswirkungen, und in der Ausgabe vom 8. Februar bezweifelten die Redakteure des Fachmagazins, dass China aufgrund des prekären Zustands seines Gesundheitswesens den Ausbruch eindämmen könne.8

Seit der zweiten Februarwoche waren sich die Investoren darüber im Klaren, dass der Shutdown der chinesischen Wirtschaft erhebliche Folgen für die sich ohnedies einer Rezession nähernden Weltökonomie haben würde. Aus dieser Einschätzung zogen sie umgehend Konsequenzen. Eine allgemeine Kapitalflucht setzte ein. Sie war deshalb so bedrohlich, weil sie alle Segmente des Weltfinanzsystems erfasste. Alle Wertpapiersorten erlitten gewaltige Preisverluste. Ihnen stand ein rasanter Anstieg der Risikoaufschläge für alle Anlageklassen gegenüber, der die Abwärtsspirale zusätzlich beschleunigte.9 Daraufhin zogen die Nichtbanken-Institute (Hedgefonds, Equity Funds, Vermögensverwaltungen und Pensionskassen) erhebliche Teile ihrer Anlagen aus den Schwellenländern ab, allein im März 2020 knapp 100 Milliarden US-Dollar. Da sie gleichzeitig auch den fragilen Segmenten der Warenmärkte, insbesondere den Erdölmärkten, den Rücken kehrten, setzte in der Peripherie des Weltsystems eine Abwertungswelle der nationalen Währungen ein und destabilisierte die öffentlichen Haushalte. Aber auch die Zentren waren im Gegensatz zur Krise von 2008/2009 keine sicheren Häfen mehr. Aufgrund der rasant steigenden Risikoaufschläge (›spreads‹) wurden auch die Anlagen für Unternehmensobligationen und Staatsanleihen über Nacht zum Verlustgeschäft und lösten hektische Verkaufsorders aus. Allein im März 2020 zogen die Manager der US-amerikanischen Geldmarktfonds 160 Milliarden US-Dollar, etwa 15 % ihres Anlagebestands, zurück und destabilisierten im Zusammenspiel mit den übrigen Nichtbanken die mittel- und langfristigen Bundesanleihen (›treasuries‹), die bislang als besonders sicher gegolten hatten.

In dieser kritischen Situation traten die Zentralbankgremien auf die Notbremse. Um die sich anbahnende Stampede der Kapitalvermögensbesitzer aufzuhalten, mussten die ›lenders of last resort‹ schweres Geschütz auffahren.10 Zu allererst mobilisierten sie die seit langem bewährten Instrumente, um den Geldkreislauf, die Kredite und die öffentlichen Budgets zu stabilisieren: Sie beließen den Leitzins unbefristet auf der Nulllinie oder setzten ihn in den Schwellenländern deutlich herunter. Parallel dazu sorgten sie für die Stabilisierung und Verbilligung des Interbankenkredits und animierten die Bankvorstände, den im Gefolge der letzten Weltfinanzkrise eingeschlagenen Kurs der Eigenkapitalerhöhung wieder aufzugeben. In einem zweiten Schritt reaktivierten oder übernahmen sie die in den letzten Jahren wieder eingeschränkten Aufkäufe von Unternehmens- und Staatsanleihen bei den Geschäftsbanken: Nun folgte auch das US-amerikanische Federal Reserve System dem Vorbild der Europäischen und japanischen Zentralbank und startete ein groß angelegtes Programm zum Erwerb von Unternehmensobligationen, während die Notenbanken zahlreicher Schwellenländer erstmalig mit dem Aufkauf der Staatsanleihen ihrer jeweiligen Regierungen begannen. Doch damit nicht genug: Die Furcht vor einer weltweiten und unkontrollierbar werdenden Beschleunigung der von China ausgehenden Lockdown-Krise war derart gewaltig, dass sie den Handwerkskasten ihrer antizyklischen Geld- und Finanzpolitik um zusätzliche Instrumente erweiterten. Sie entwickelten neue Verfahren, die es ihnen ermöglichten, Kredite und verlorene Zuschüsse direkt in die gefährdeten Branchen zu pumpen, wobei sie vor allem die kleinen und mittleren Unternehmen bedachten.

Im Rahmen dieser Untersuchung konnte ich die Operationen der führenden Zentralbanken zur Eindämmung der Panik auf den Finanzmärkten und zur Ausschaltung ihrer krisenhaften Akzeleratoreffekte nur in groben Umrissen skizzieren. Sie waren in ihrem Tempo, in der Geschlossenheit des koordinierten Vorgehens und in ihrem Ausmaß historisch einmalig. Und sie waren auch durchaus erfolgreich, wie zahlreiche Einzelstudien belegen. Das Sonderprogramm der Federal Reserve zum Aufkauf von Unternehmensanleihen hatte beispielsweise zur Folge, dass die Risikoaufschläge für Unternehmensanleihen zehn Tage nach der Ankündigung um 70 Prozentpunkte zurückgingen; darüber hinaus konnten zahlreiche Unternehmen, die kurz vor der Insolvenz standen, im letzten Augenblick gerettet werden.11 Ähnlich erfolgreich waren die Operationen der Federal Reserve zur Stabilisierung der Aktienmärkte der Wall Street.12 In der Zeit vom 24. März bis 17. April holte der S&P 500-Index wieder um 29 % auf und erreichte damit den Marktwert, der im August 2019 registriert worden war. In den folgenden Monaten ging es sogar weiter aufwärts, und die Aktienbörsen der Welt standen der Wall Street in nichts nach. Dieser Trend signalisierte eine bemerkenswerte Entkopplung von der Realwirtschaft. Das war keineswegs im Sinn der Zentralbankgremien und ihrer Experten. Ihnen war sehr wohl bewusst, dass sie als ›lenders of last resort‹ auch jetzt den Krisenzyklus nur indirekt beeinflussen konnten. Zudem standen dem Zeitgewinn, den sie mit der Übersättigung des Finanzsektors für die realwirtschaftlichen Interventionen der öffentlichen Haushalte erzielt hatten, wachsende Risiken gegenüber.

Während die Zentralbanken die Akzeleratoreffekte der Finanzpanik auf die sich eintrübende Weltwirtschaft erfolgreich blockierten, griffen die von China und Südeuropa ausgehenden Shutdowns auf die Weltwirtschaft über. Da auch bei ihnen die anfänglich spezifischen Eindämmungsversuche scheiterten, orientierten sie sich ab Anfang März zunehmend am radikalen chinesischen Shutdown. Dabei gingen sie sehr unterschiedlich vor. Einige Regierungen – so etwa Australien, Neuseeland und Peru – fuhren auch den Wirtschaftssektor weitgehend herunter. Andere – dies war die Mehrheit – verschärften den Lockdown schrittweise, sparten aber die für ›systemrelevant‹ erklärten Produktions- und Verteilungssektoren von den Aussperrungen, Büro- und Schulschließungen sowie den Mobilitätsbeschränkungen aus. Eine Minderheit – so etwa Japan – beließ es entweder bei Appellen zum Selbstschutz sowie kurzfristigen lokalen Einschränkungen und ließ die Wirtschaft unbehelligt. Das Gesamtergebnis war trotz dieser Unterschiede ein weltumspannender ›Großer Lockdown‹13 Der dadurch mobilisierte exogene Faktor zur Krisenbeschleunigung war derart gewaltig, dass er auch regional eng vernetzte Nationalökonomien wie Schweden, die sich deutlich zurückhielten, weitgehend einbezog. Im Folgenden sollen nun die Trigger-Effekte des Großen Lockdowns vom März/April und seiner Nachwehen ab Herbst 2020 etwas genauer unter die Lupe genommen werden.

Zunächst verstärkten sich die von China ausgehenden Krisenimpulse.14 Da nun auch die Regierungen, die mit den sekundären Epizentren der Pandemie konfrontiert waren, die Grenzen schlossen, wurden die regionalen Wertschöpfungsketten für Güter und Dienstleistungen ebenfalls unterbrochen. Der Außenhandel schrumpfte markant, und die Unternehmensleitungen schränkten zusätzlich die Rohwarenimporte ein. Das hatte einen rasanten Verfall der Rohstoffpreise zur Folge. Die Talfahrt der Erdölpreise beschleunigte sich; bis April 2020 wurde ein Preisverfall um 65 % verzeichnet, sodass die Kosten für ein Barrel zeitweilig auf unter 20 US-Dollar einbrachen. Auch die Erdgaspreise gaben um 38 % nach, während sich die Durchschnittspreise für Basis- und Industriemetalle um 15 % reduzierten. Diese Preisstürze hatten gravierende Folgen. Die Revenuen der erdölproduzierenden Länder schrumpften abrupt und führten vor allem bei denjenigen, die ihre Exporte noch nicht ausreichend diversifiziert hatten, zu schweren Budgetkrisen. Ein Großteil der nordamerikanischen Fracking- und Schieferöl-Unternehmen meldete Gläubigerschutz an. Auch die Erdöltrusts verzeichneten hohe Verluste und gingen dazu über, das bei der Erdölförderung gewonnene Erdgas abzufackeln. Die Organisation erdölproduzierender Länder (OPEC) drohte auseinanderzubrechen und war erst im April in der Lage, einen Stufenplan zur Produktionsdrosselung zu verabschieden, nachdem die Lagerkapazitäten der Hauptexporteure erschöpft waren. Bei den Metallpreisen hielt sich der Schaden hingegen in Grenzen, weil die chinesische Industrie, die Hauptabnehmerin, die Produktion im März wieder schrittweise hochfuhr, sodass vor allem die Preise für Eisenerz und Kupfer anzogen. Bedenklich war dagegen der Anstieg einiger Lebensmittelpreise, wobei vor allem die für die südliche Hemisphäre wichtigen Grundnahrungsmittel betroffen waren. Auch das war eine direkte Folge der Lockdowns. In Thailand zogen die Großhandelspreise für Reis zeitweilig um ein Viertel an.

Parallel zur Kontraktion des Welthandels kam es zu einem noch nie dagewesenen Einbruch der Mobilität im transkontinentalen, regionalen und nationalen Maßstab. Er erfasste alle Sektoren des Personentransports – Fluglinien, Schiene und Straße. Dies hatte einerseits direkte Rückwirkungen auf den Energiesektor, da nun über die Hälfte der Flüssigtreibstoffe nicht mehr verbraucht wurde. Auch der Tourismus und die von ihm getragenen Dienstleistungssektoren kamen weitgehend zum Erliegen. Wie der Welthandel und die Rohwarenmärkte erreichten die Kurven der Mobilitätsbeschränkungen in der zweiten Märzhälfte und der ersten Aprilwoche die Talsohle, um anschließend langsam und ab Mai 2020 wieder kräftig anzuziehen.

Ein besonders herausragendes Phänomen war die rasante geografische Ausbreitung, die weltweit zum Großen Lockdown führte. Dabei spielten nicht nur die von den Regierungen verhängten Restriktionen, sondern auch die ihnen vorausgegangenen Selbstschutzmaßnahmen der Bevölkerung eine wesentliche Rolle. Vor allem die unteren und mittleren Gesellschaftsklassen schränkten noch vor dem Anstieg der Erwerbslosigkeit und Kurzarbeit ihren Konsum erheblich ein, sodass auch die Nachfrageseite der Volkswirtschaften in die Krise geriet. Von den Auswirkungen waren die Schwellenländer und Industriestaaten gleichermaßen betroffen, wobei einige Nationalökonomien als ausgesprochene Schrittmacher fungierten. Zur ersten Gruppe gehörten außer China vor allem Chile, Ecuador, Indien, der Iran, Malaysia, Peru und Thailand, zur zweiten vor allem Australien, Deutschland, Italien und Japan. Dabei wurde rasch der Zusammenhang zwischen der jeweiligen Schwere der Lockdowns und dem Ausmaß der Krisenfolgen erkennbar. An der Spitze der linearen ›Schadenskala‹ rangierten Länder wie China, Italien, Indien, Peru, die Philippinen, Israel und Frankreich, die geringsten ökonomischen Schäden wurden in den Wirtschaftsstatistiken von Taiwan, Japan, Schweden und Südkorea verzeichnet.15

In den makroökomischen Daten spiegelten sich diese Tendenzen nur ungenau wider, weil sich die Lockdown-bedingten Abstürze vom März und April auf die ersten beiden Quartale verteilten. Gleichwohl ergaben sich für das zweite Quartal im Vergleich zum Vorquartal markante Einbrüche.16 In den fortgeschrittenen Nationalökonomien fielen sie besonders drastisch aus. Auch einige Schwellenländer mussten im zweiten Quartal 2020 gewaltige Rückschläge verbuchen. Die globale Krise hatte zur Großen Depression von 1930–1932 aufgeschlossen und selbst die Weltwirtschafts- und Finanzkrise von 2008/2009 weit hinter sich gelassen. Die Weltinstitutionen sahen sich infolgedessen gezwungen, ihre globalen BIP-Schätzungen für 2020 und 2021 nach unten zu revidieren.17 Noch deutlicher fielen die Berichtigungen beim Blick auf den Welthandel aus.18 Es war kaum möglich, die gewaltigen Export- und Importschwankungen zwischen den Industrie- und Schwellenländern zu dokumentieren. Es wurden Volatilitäten beobachtet, wie es sie seit der Großen Depression von 1930–1932 nicht mehr gegeben hatte.

Auch in den folgenden Quartalen bestimmte die wechselnde Intensität der Mobilitäts- und Kontaktbeschränkungen den Verlauf des konjunkturellen Zyklus. Zuerst lockerte China die Restriktionen schrittweise und fuhr ab April 2020 die Produktion wieder hoch. Die übrigen großen Nationalökonomien folgten in einem etwa vierwöchigen Abstand. Als sich ab September/Oktober die zweite Pandemiewelle in Europa, den USA und in Lateinamerika ausbreitete, verfügten die von ihr betroffenen Regierungen erneut erhebliche Einschränkungen. Sie reagierten jetzt aber flexibler, orientierten sich mit neu eingeführten Richtwerten an der Ausbreitungsdynamik und sparten die wirtschaftlichen Aktivitäten weitgehend aus. In der Zeit vom Mai/Juni bis September/Oktober erholten sich die meisten Nationalökonomien kräftig von den Schocks der ersten beiden Quartale. Im Herbst/Winter 2020/2021 kam es zu einer neuerlichen Abschwächung, die jedoch alles in allem recht moderat verlief. Die Hoffnungen auf einen raschen Wiederaufschwung hatten sich jedoch wieder zerschlagen. Auch die weltwirtschaftlichen Rahmendaten verwiesen auf eine deutlich verlangsamte Erholung oder gar Depressionsphase, wofür angloamerikanische Experten den Begriff ›90-Prozent-Ökonomie‹ einführten.

Vor diesem konjunkturellen Hintergrund absolvierte die Realwirtschaft eine ausgesprochene Berg- und Talfahrt. Zunächst ging es aufwärts, in den Monaten Mai bis Juli setzte eine rasche Erholung ein. Verantwortlich dafür war der rasche Anstieg des privaten Massenkonsums. Weltweit wurde gegenüber dem zweiten Quartal ein Anstieg zwischen 10 und 12 % verzeichnet, während sich die Sparquote normalisierte.

Als zweiter stimulierender Faktor reüssierte der starke Wiederanstieg des Welthandelsvolumens und der Rohstoffpreise, was wiederum die rasche Erholung des transkontinentalen und regionalen Cargo-Transports begünstigte. Er ging vor allem von China und den USA aus und hatte im dritten Quartal Exportsteigerungen zwischen 16 und 19 % zur Folge, die damit jedoch noch immer zwischen 4 und 5 Prozentpunkte unter dem letzten Vorkrisenquartal (4. Quartal 2019) lagen. Infolgedessen zog auch die globale Industrieproduktion wieder an und erreichte im dritten Quartal Auslastungsquoten zwischen 80 und 85 %, wobei der Automobilsektor und der Maschinenbau jedoch deutlich hinterherhinkten. Infolgedessen beschleunigte sich auch der Lagerabbau und die Bruttoanlage- und Ausrüstungsgüterinvestitionen zogen wieder leicht an.

Indessen wies die Erholungsphase auch unübersehbare Schattenseiten auf. Die internationalen Fluglinien wurden nur zu etwa der Hälfte gebucht, und das globale Hotelgewerbe verzeichnete weiterhin Einbrüche zwischen 20 und 30 %. Auch die übrige Tourismuswirtschaft und der nicht unternehmensnahe Dienstleistungssektor gingen in eine ausgesprochene Depressionsphase über. Das hatte zur Folge, dass sich die Weltregionen und Nationalökonomien je nach dem Gewicht der eher depressionsfördernden Variablen (geringe Industriekapazitäten gegen übergewichtige Tourismus- und Dienstleistungsbereiche) sehr unterschiedlich erholten. Infolgedessen mussten auch der Internationale Währungsfonds und die Weltbank ihre im Juni leicht aufgebesserten Prognosen wieder nach unten begradigen: Der IMF schätzte im Oktober 2020 die globale Wirtschaftsleistung für 2020 nunmehr auf -4,4 und für das Folgejahr auf +4,4 %; die Weltbank rechnete hingegen in Januar 2021 mit -4,3 bzw. +4,0.19 Bei diesen Daten muss darüber hinaus berücksichtigt werden, dass sie allenfalls 60 % der Weltökonomie erfassten. Die von der Krise besonders geschüttelte Schattenökonomie ging in die Übersichten nicht ein.20 Zwar waren die informell Beschäftigten in die sozialen Rettungspakete einbezogen.21 Wir können jedoch davon ausgehen, dass davon schwerpunktmäßig nur die selbstständigen Arbeiterinnen und Arbeiter, nicht aber die Mikrounternehmen erreicht wurden. Quantifizieren lässt sich diese Annahme nicht.

Im vierten Quartal 2020 ging die Erholungsphase erneut in den Krisenmodus über. Da sich die zweite bzw. dritte Pandemiewelle zunehmend verstetigte, wurden die Mobilitäts- und Kontaktbeschränkungen erneut verschärft. Besonders betroffen waren erneut die USA und Europa. Obwohl der Wirtschaftssektor nur indirekt betroffen war, kam es wieder zu Stockungen in den Lieferketten. Die industrielle Erholung verlangsamte sich, im Maschinenbau und in der Autoindustrie kam sie fast zum Stillstand. In vielen Ländern stieg die Zahl der Unternehmensinsolvenzen. Auch der Massenkonsum war rückläufig. Damit waren praktisch alle Sektoren gefährdet, die den Wiederaufschwung im dritten Quartal getragen hatten. In mehreren Weltregionen und Ländern wurde ab Spätherbst 2020 mit einem leichten Rückgang der Wirtschaftsleistung im vierten Quartal 2020 und im ersten Quartal 2021 gerechnet.22

Der entscheidende endogene Faktor, der den Verlauf dieser Berg- und Talfahrt von der ökonomischen Seite beeinflusste, war China. Dies war neben der zunehmenden Entkopplung der Real- und Finanzwirtschaft das zweite Paradox des Pandemiejahrs 2020: Diejenige Nationalökonomie, die den ›Großen Lockdown‹ vorexerziert hatte, sorgte als erste auch wieder für die Einschränkung seiner weltweiten Folgen. Schon im zweiten Quartal 2020 hatte die chinesische Nationalökonomie wieder ein Plus von 3,2 Prozentpunkten aufzuweisen, das sich in der Zeit von Juli bis September auf 4,9 % steigerte und im Schlussquartal sogar wieder 6,5 erreichte.23 Diese rasche Erholung der zweitgrößten Volkswirtschaft kam nicht von ungefähr. Im zweiten Quartal sorgte die Zentralregierung mit einem kurzfristigen Infrastrukturprogramm für den ersten Wiederauftrieb, nachdem die Zentralbank die Industrieunternehmen mit den erforderlichen Kreditgarantien und Liquiditätshilfen ausgestattet hatte. Daraufhin richteten die Industrieunternehmen den Wiederaufbau der Wertschöpfungsketten an der fortschreitenden Lockerung der behördlichen Restriktionen aus. Gleichzeitig orientierten sie sich geschickt an den wichtigsten Nachfragekomponenten des Welthandels: Sie schalteten auf die Massenproduktion von Gesichtsmasken, Schutzkleidungen und sonstigen Hygieneartikeln um und belieferten die ins Homeoffice gegangenen Schichten der globalen Unterklassen mit preisgünstiger Computer-Hardware. Infolgedessen nahmen auch die übrigen Industriesektoren Fahrt auf. Dabei kam es in den Kernbereichen zu aufschlussreichen Verschiebungen, so etwa durch die gleichzeitige Einfuhr von Eisenerzen und Stahlprodukten, was den Beginn einer wesentlichen weltwirtschaftlichen Positionsverbesserung anzeigte. Die Erholung schlug um die Jahreswende mit einer Steigerung des industriellen Outputs um 7,3 % zum Aufschwung um. Davon profitierten auch die unternehmensnahen Dienstleistungssektoren, und auch die Tourismuswirtschaft verzeichnete im Gefolge des nationalen Oktoberurlaubs (›Goldene Woche‹) einen Rekordzuwachs an Inlandsreisen.

Gleichwohl war auch in China nicht alles Gold, was glänzte. Das durchschnittliche Pro-Kopf-Einkommen wuchs 2020 nur um 2,1 %; es war allerdings auf dem Land mit 3,8 % höher als in der Stadt. Der Zuwachs des Massenkonsums hielt sich deshalb in Grenzen. Nach der Jahreswende trübte er sich zudem erneut ein, weil in der Provinz Hubei und anderen Regionen neue Infektionsherde auftraten, worauf die Behörden mit einer Zwangsquarantäne von bis zu 22 Millionen Menschen und neuerlichen Produktionsunterbrechungen antworteten.

Trotzdem wuchs die chinesische Nationalökonomie 2020 um 2,3 %. Für China selbst war dies nur eine bescheidene Erholung nach der dramatischen Talfahrt des ersten Quartals. Für die Weltökonomie war sie jedoch angesichts der negativen Salden in der EU (über -7 %) und den USA (-3,6 %) sowie der Weltwirtschaft insgesamt in Höhe von etwa -4 % gegenüber dem Vorjahr von großer Bedeutung. Die chinesischen Importe beflügelten die rohwarenexportierenden Regionen und die ausfuhrintensiven Industriezentren gleichermaßen. Quantifizierbare Daten lagen bis Frühjahr 2021 noch nicht vor, aber allein Brasilien und andere Schwellenländer meldeten eine Steigerung ihrer Chinaexporte um ein Drittel. Auch die hochindustrialisierten Länder der Kernzone der Europäischen Union hatten Steigerungsquoten ihres China-Exports zwischen 10 und 14 % zu verzeichnen.

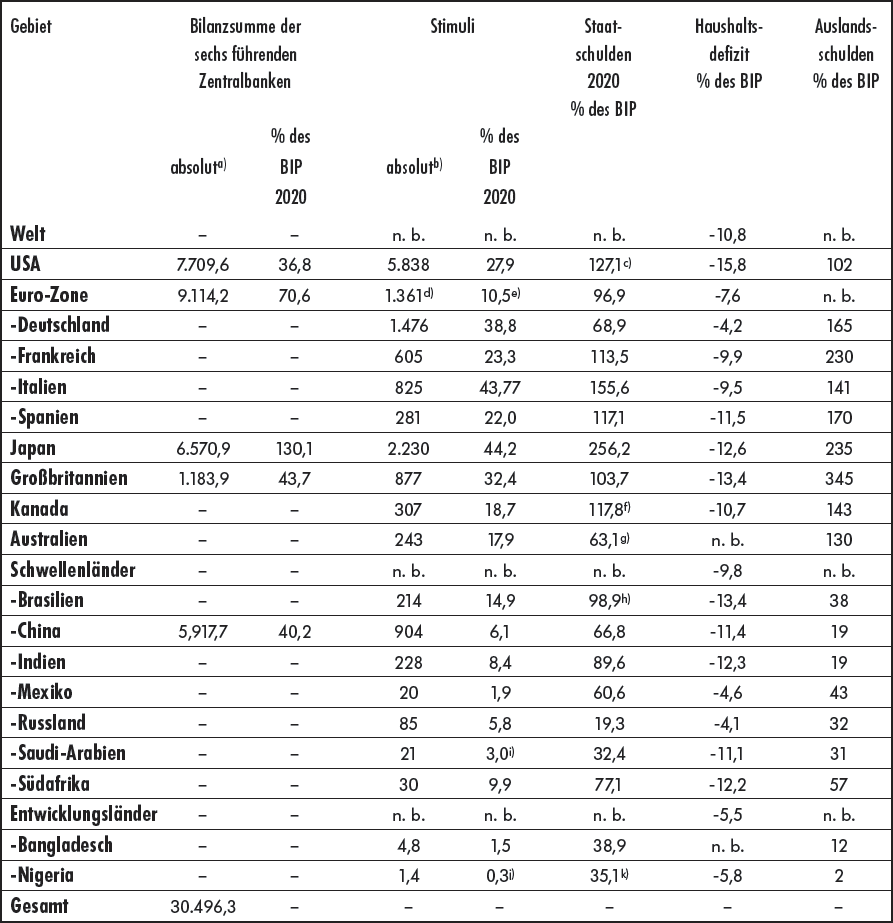

Die Bilanzsummen der führenden Zentralbanken, öffentliche Stimulierungspakete und die staatliche Verschuldung in der Coronakrise 2020/21

Quellen: https://www.tagesgeldvergleich.net; https://tradingeconomics.com; IMF, Fiscal Monitor. A Fair Shot, April 2021, Methodological and Statistical Appendix, Washington D.C. 2021; IMF, Fiscal Monitor Database of Country Fiscal Measures in Response to the COVID-19 Pandemic, April 2021, online in: https://www.imf.org/en/Topics/imf-and-covid19/~/media/FilesTopics/COVID/FM-Database/SM21/Fiscal-Monitor-Database-April-20201-v3.ashx (Stand: 6.5.2021); Wikipedia, List of countries by external debt (Stand: 29.04.2020).

a) In Milliarden US-Dollar. Zahlen für die Bank of England: 31.3.2021, Bank of Japan: März 2021, Europäische Zentralbank: 23.4.2021, Federal Reserve Bank: 21.4.2021, People’s Bank of China: März 2021. Umrechnung der jeweiligen Währungen zu den jeweiligen Stichtagen: 1 USD = 0,8328 EUR, 109,1980 JPY, 6,4664 CNY, 0,7189 GBP.

b) In Milliarden US-Dollar, Stand 17.3.2021. Die Zahlen enthalten ›Above the line measures‹ und ›Liquidity Support‹.

c) Für den Vergleich zwischen den Volkswirtschaften wurden die Bruttoschuldenstände um die ungedeckten Pensionsverpflichtungen bereinigt.

d) Zahl der Europäischen Union.

e) Wie Anm. d) dieser Tabelle.

f) Wie Anm. c) dieser Tabelle.

g) Wie Anm. c) dieser Tabelle.

h) »Bruttoverschuldung« bezieht sich auf den nichtfinanziellen öffentlichen Sektor, ohne Eletrobras und Petrobras und einschließlich der Staatsschulden in der Bilanz der Zentralbank.

i) BIP geschätzt.

j) Wie Anm. i) dieser Tabelle.

k) Die Verschuldung umfasst Überziehungskredite der Zentralbank von Nigeria und Verbindlichkeiten der Asset Management Corporation of Nigeria.

Der wesentliche exogene Faktor, der zusätzlich zur Pandemie den Verlauf der Coronakrise steuerte, waren die mit dem Lockdown gekoppelten wirtschaftspolitischen Aktivitäten der Regierungen zur Begrenzung seiner zerstörerischen Effekte. Sie waren in ihrem Tempo, Ausmaß und Instrumentarium so ungewöhnlich und historisch einmalig wie die Zentralbankinterventionen, die den öffentlichen Sektor mit ihrer Niedrigzinspolitik und ihren eigenen finanzpolitischen Operationen abschirmten. Ihr Gesamtvolumen erreichte bis Oktober 2020 einen Umfang von 11,7 Billionen US-Dollar und überschritt bis März 2021 allein in den in Tabelle 11 aufgeführten Ländern und der EU die 15 Billionen-Grenze – das sind etwa 18 % der weltweiten Wirtschaftsleistung in diesem Jahr.24 Die Hälfte dieses gigantischen Betrags entfiel auf die Stimulierungsprogramme vom April, Juli und November/Dezember 2020 sowie die in fast der gleichen Höhe geschrumpften Staatseinnahmen. Die zweite Hälfte bestand hingegen aus direkten Liquiditätshilfen wie Anleihen, Garantieübernahmen, verlorenen Zuschüssen und Kapitalbeteiligungen der öffentlichen Hände. Der Umfang und die Zusammensetzung der zugunsten der Stützungsmaßnahmen in Kauf genommenen Budgetdefizite variierten jeweils nach dem Entwicklungsstand der Nationalökonomien und ihrer fiskalpolitischen Handlungsspielräume. Weltweit wurden die Haushaltsdefizite für 2020 und 2021 auf -13,7 bzw. -7,6 % geschätzt.25 Am höchsten waren sie in den fortgeschrittenen Industrieländern, wo sie den Hochrechnungen zufolge auf -14,4 bzw. -6,9 % veranschlagt wurden. Das hatte damit zu tun, dass die im Anschluss an China verhängten Lockdowns in der Regel hier länger dauerten und entsprechend größere Stimulierungspakete erforderlich machten. Die Zentralbankgarantien deckten alle Risiken ab und dämmten das Inflationsrisiko ein. Demgegenüber konnten die fiskalpolitischen Instanzen der Schwellenländer nur begrenzt nachziehen und mussten ihre Budgetdefizite mit -10,7 bzw. -9,2 besser auf die Haushaltsjahre 2020/21 verteilen. Besonders schlecht gestellt waren die Entwicklungsländer, bei denen die Pandemie später einsetzte, sich aber bis Ende 2020 weitaus massiver auswirkte und teilweise auch mit drastischen Lockdowns beantwortet wurde. Gerade in diesen Weltregionen waren jedoch die Budgetdefizite mit -5,2 % (2020) bzw. -5,1 % in der Vorausschätzung für 2021 deutlich niedriger. In dieser ungleichen Verteilung der Kompensationsmöglichkeiten kamen der fehlende Rückhalt durch die Zentralbanken und der äußerst begrenzte Spielraum der Regierungen der Entwicklungsländer drastisch zum Ausdruck.

Dagegen übertrafen die fiskalpolitischen Operationen der hochindustrialisierten Länder alles bisher Dagewesene und lagen gegen Ende 2020 sogar knapp über dem Volumen des ›Deficit Spending‹ zur Finanzierung des Zweiten Weltkriegs.26 An erster Stelle rangierten dabei die USA und die Europäische Union, dicht gefolgt von den übrigen Nationalökonomien der G7-Staaten insbesondere Kanada und Japan.27 In den USA erreichten die im Rahmen des CARES Act28 seit Ende März 2020 mobilisierten und mehrfach aufgestockten öffentlichen Mittel ein Volumen von 5 Billionen US-Dollar. Neben den schon skizzierten Transfers an die Privathaushalte und Erwerbslosen wurden allein für die kleinen und mittleren Unternehmen Zuschüsse im Umfang von 700 Milliarden US-Dollar bereitgestellt, weitere 500 Milliarden gingen als Darlehen, Steuernachlässe und Liquiditätshilfen an die Großunternehmen. Ähnlich massiv waren die fiskalpolitischen Stützungsoperationen der EU-Kommission, die die an sich schon erheblichen Stimulierungsprogramme der Mitgliedsländer flankierten. Dabei kombinierte auch die EU-Kommission ihre seit längerem praktizierten Interventionsschritte mit neuartigen direkten Transfers. Zu den ›klassischen‹ Transaktionen gehörten Sonderfonds in Umfang von 240 bzw. 100 Milliarden Euro, die der Europäische Stabilitätsmechanismus (ESM) und die EU-Kommission den Ländern der Eurozone bzw. der Gesamt-EU als zinsgünstige Kredite zur Verfügung stellten. In einem dritten Paket, das bis zu 700 Milliarden Euro umfasste und als ›Next Generation EU‹-Fonds deklariert war, wurden den EU-Ländern direkte Hilfszahlungen in Aussicht gestellt, die mit zinsgünstigen Krediten kombiniert waren.

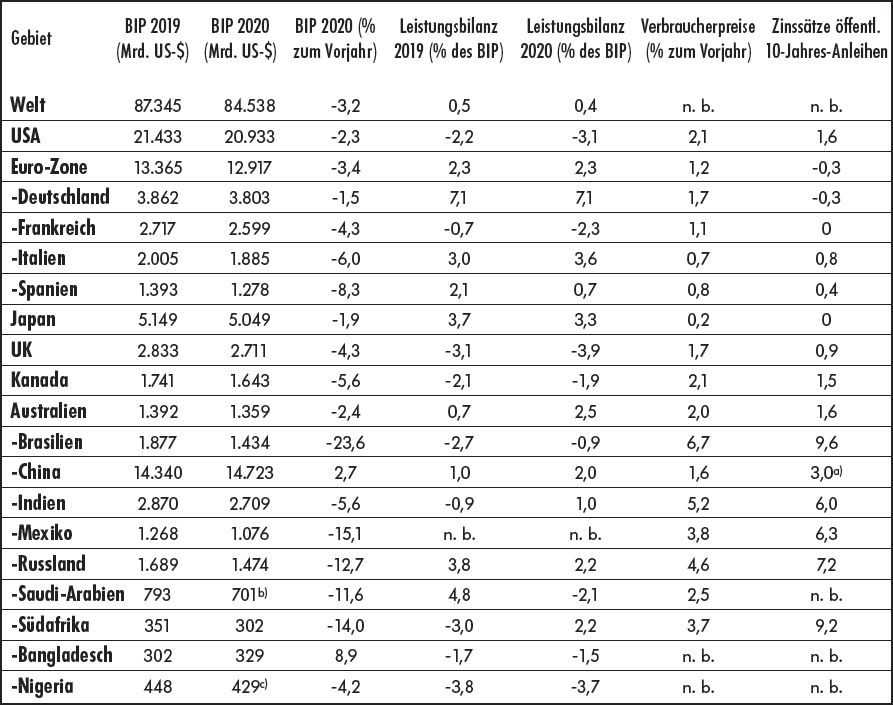

Die Weltwirtschaft in der Coronakrise 2020/21 (Stand Frühjahr 2021)

Quellen: IMF, World Economic Outlook: Managing Divergent Recoveries. April 2021, Washington, D.C. 2021; IMF, World Economic Outlook: database: April 2021, online in: https://www.imf.org/en/Publications/WEO/weo-database/2021/April/download-entire-database (Stand: 29.4.2021); The Economist, 17.4.2021; UN, United Nations Statistics Division – National.

a) 5-year yield.

b) Geschätzt.

c) Geschätzt.

Die hier skizzierten fiskalpolitischen Operationen sind wegen ihres Tempos und Umfangs herausragende Ereignisse der Wirtschaftsgeschichte, zumal sie in Friedenszeiten stattfanden. Noch aufregender ist ein etwas genauerer Blick auf die innere Struktur dieser Transaktionen. Vielfach wurden neuartige Wege beschritten, die den Rahmen der keynesianischen Stimulierungsmethoden sprengten. Den Vorrang hatten jetzt nicht mehr indirekt wirkende ›Multiplikatoren‹, sondern direkte Kaufkraftübertragungen an die von den Lockdowns besonders betroffenen Unternehmen, Privathaushalte und Selbstständigen. Beim Blick auf die dabei entwickelten Mechanismen wird eine weitere Paradoxie der Coronakrise erkennbar: Dieselben Regierungen, die die sozioökomischen Aktivitäten blockierten und anschließend wieder lockerten oder verschärften, beschritten gleichzeitig neuartige Wege, um den vollständigen Kollaps der wirtschaftlichen Aktivitäten abzuwenden und die Schäden zu lindern. Auf diese Weise wurden die Exekutivgewalten gleichzeitig zu Wohltätern. Sie kombinierten die sozialpolitischen Stützungsoperationen mit ökonomischen Hilfspaketen, wobei sie möglichst alle Akteure des wirtschaftlichen Felds bedachten.

Dass derart weit gestreute und ausdifferenzierte Unterstützungspakete ihre Wirkung nicht verfehlten, steht außer Zweifel und stimmt mit der Alltagserfahrung weitgehend überein. Da die Lockdowns in den hochentwickelten Weltregionen und führenden Schwellenländern wichtige Bereiche des wirtschaftlichen Lebens lahmlegten, konnten ihre Folgen nur abgemildert werden, wenn bei den Gegenmaßnahmen alle ökonomisch aktiven Gesellschaftsklassen bedacht und die Produktions- und Nachfrageseite gleichermaßen berücksichtig wurden. Die Weltinstitutionen und nationalen Forschungsinstitute haben den Finanzministerien und den sie stützenden Zentralbanken denn auch ein positives Zeugnis ausgestellt. So bestand beispielsweise Konsens darüber, dass die rasche Erholung der US-Ökonomie ohne das mehrfach erweiterte und aktualisierte CARES-Projekt nicht möglich gewesen wäre.29 Sogar die Regierungen der Schwellen- und Entwicklungsländer sollen aus ihren weitaus stärker beschränkten Ressourcen das Beste gemacht haben.30

Im Wechselspiel von Krisenbeschleunigung und Krisenbekämpfung haben sich extreme Gegensätze herausgebildet. Die mittelfristigen Auswirkungen der durch die Coronakrise bewirkten ökonomischen Verwerfungen und Gewichtsverlagerungen ließen sich im Frühjahr 2021 noch nicht abschätzen. Den Berechnungen des IMF zufolge ist die globale Wirtschaftsleistung (nominales BIP) 2020 im Vergleich zum Vorjahr um 3,2 % zurückgegangen.31 Dabei war der Anteil der hoch entwickelten Weltregionen am höchsten. Im Vergleich dazu war der Anteil der Schwellen- und Entwicklungsländer deutlich geringer, was vor allem auf den Wirtschaftsmotor China zurückzuführen war. Aber auch hier verzeichneten einige Nationalökonomien erhebliche Einbrüche. Weitere Daten über die Entwicklung der Leistungsbilanzen, Verbraucherpreise und Zinssätze können der folgenden Tabelle entnommen werden.

Mit den zu erwartenden Einbrüchen der Wirtschaftsleistung hatten sich internationale wie nationale Forschungsgruppen seit dem Beginn der globalen Ausbreitung der Pandemie und der pauschalen staatlichen Eindämmungsversuche auseinandergesetzt. Eine Arbeitsgruppe von Bloomberg Economics schätzte schon Anfang März 2020 die globalen Wertschöpfungsverluste in ihrem Worst-Case-Szenario auf 2,7 Billionen US-Dollar, womit sie dem tatsächlichen Ergebnis der anschließenden Berg- und Talfahrt recht nahekam.32 Auch die einen Monat später veröffentlichten Prognosen eines Teams des Münchner Ifo-Instituts über die Kontraktion der Wirtschaftsleistung in Deutschland und der EU waren durchaus aussagekräftig, auch wenn sie sich bei der Gewichtung der zu erwartenden Anteile der untersuchten Nationalökonomien – Deutschland als Hauptverlierer – von ihren problematischen Prämissen in die Irre führen ließen:33 Nicht das überindustrialisierte Deutschland, dessen zu erwartende gesamtwirtschaftliche Verluste sie für den Fall eines einmonatigen ›Shutdown‹ durchaus realistisch einschätzten (180–202 Milliarden Euro bzw. zwischen 5,1–5,7 % des BIP), war der Hauptverlierer, sondern die südeuropäischen Peripherieländer mit ihrem überproportional hohen Anteil am Dienstleistungs- und Tourismussektor.

Indessen gerieten die Ökonomen immer dann aufs Glatteis der Spekulationen und ethischer Grenzüberschreitungen, sobald sie ihre volkswirtschaftlichen Verlustrechnungen zu Kosten-Nutzen-Analysen ausweiteten. In diesem Fall versuchten sie, die Lockdown-Kosten mit dem Wert der dadurch angeblich geretteten Menschenleben gegenzurechnen. Besonders problematisch gingen dabei einige angloamerikanische Ökonomen vor. Sie legten den durchschnittlichen Wert eines Pandemieopfers auf 7 Millionen US-Dollar fest. In den folgenden Monaten wurden diese Schätzungen im Auftrag mehrerer Regierungen weiter ausdifferenziert, sie blieben jedoch unter Verschluss. Aufschlussreich war immerhin ein Auftragsgutachten des schweizerischen Bundesrats, das aus zweiter Hand bekannt wurde.34 Es kam zu einer ausgeglichenen Bilanz, wobei es die geschätzten monatlichen Pauschalverluste gegen die hypothetisch vermiedenen Opferzahlen verrechnete. Dabei gingen die Gutachter genauso wie ihre angloamerikanischen Kollegen von befremdlichen Erfolgsprämissen aus. Sie versuchten jedoch, ihre Ergebnisse besser aussehen zu lassen, indem sie den Pandemieopfern ein überdurchschnittlich hohes Lebensalter und eine zusätzlich durch ihre Asylierung verkürzte Lebenserwartung attestierten. So kamen sie auf einen deutlich niedriger bemessenen ökonomischen ›Lebenswert‹ und konnten den schweizerischen Lockdowns gerade noch eine schwarze Null vor der Erfolgs- und Verlustrechnung bescheinigen.

Schließlich stellt sich die Frage, inwieweit die massiven gesamtwirtschaftlichen Wertschöpfungsverluste auch zu echten Kapitalvernichtungen geführt haben. Hier sind gesicherte Analysen und Hochrechnungen noch Mangelware. Während sich die geschätzten Wertschöpfungsverluste unter Berücksichtigung der Gegenmaßnahmen pauschal im Verhältnis von 60–65 %, 25–30 % und 10–15 % auf die öffentlichen Haushalte, Unternehmen und Erwerbsabhängigen verteilen, werden die von den Lockdowns besonders betroffenen Branchen und Unternehmen die Hauptleidtragenden sein: die Tourismuswirtschaft, die internationalen Fluglinien, Flughafengesellschaften und Luftfahrtkonzerne, der Einzelhandel, das Hotelgewerbe, die Gastronomie und die personennahen Dienstleistungen.35 Sie waren zu Beginn des Jahrs 2021 zu 35–40 % von Konkursen bedroht. Darunter befanden sich weltweit auch erste Adressen, deren Bankrott trotz massiver Stützungsaktionen befürchtet wurde, so etwa die Tourismuskonzerne HNA und TUI, die Lufthansa und ihre Tochtergesellschaften sowie mehrere Kaufhauskonzerne und Messeveranstalter. Darüber hinaus standen Millionen Kleinunternehmen und Selbstständige des Handels- und Servicesektors vor der Insolvenz. In allen diesen Bereichen des Wirtschaftslebens waren die Verluste derart gravierend, dass sie die Kapitalbasis schädigten und die Weiterexistenz der Unternehmen trotz aller öffentlichen Stützungsaktionen in Frage stellten.

Noch schwieriger war die Lage in den Schwellen- und Entwicklungsländern, wo sich drei Viertel aller ökonomischen Aktivitäten in der öffentlich nicht erfassten und regulierten Schatten- oder Untergrundökonomie abspielen.36 Gerade in diesem Bereich wirkten sich die harten Lockdown-Bestimmungen vieler politischer Regime besonders fatal aus. Vor allem im subsaharischen Afrika, in Zentralasien und Lateinamerika waren Millionen Mikrounternehmen schlagartig von ihren Produktions- und Vermarktungsmöglichkeiten abgeschnitten. Da sie auch nach dem Einsetzen der Hilfsmaßnahmen über keine Reserven verfügten, waren die Ersparnisse in den Familien rasch aufgezehrt. Über das Ausmaß der daraufhin in Gang gekommenen Vernichtung zahlloser nicht registrierter Mikrobetriebe wissen wir noch nichts, und auch die Frage, welche Wege die ruinierten Familienverbände einschlugen, um dem Rückfall in die extreme Armut zu entgehen, wird sich erst in einigen Jahren beantworten lassen. Möglicherweise ist die Untergrundökonomie trotz dieser Rückschläge nicht geschrumpft. Es gibt Forschungsberichte, aus denen hervorgeht, dass sich der informelle Sektor gerade in Pandemiezeiten erheblich ausdehnte.37

Die für die Erholung und den Wiederaufschwung entscheidenden Anschubkräfte hatten sich schon in der voraufgegangenen Stagnationsperiode zu formieren begonnen und kamen im Verlauf der Coronakrise zum Durchbruch. Sie sind mittlerweile zu Alltagsthemen avanciert und in drei Schlagworten präsent: Roboter, Digitalisierung und Künstliche Intelligenz. Mit ihnen haben wir die Schlüsselkomponenten einer technologischen Innovation vor uns, die seit langem als entscheidender endogener Faktor des ökonomischen Wideraufschwungs beurteilt werden. Wie sind diese drei Komponenten einzuschätzen, und wie werden sie in ihrem Zusammenspiel das Feld der ökonomischen Akteure verändern?38

Zunächst zur Automatisierung der industriellen Produktion. Den Robotern können die Coronaviren nichts anhaben. Da die Industriemanager ihre Produktionsarbeiter nicht wie die Angestellten ins Homeoffice schicken konnten, lag es für sie nahe, noch umfassender als bisher Roboter in der Fertigung einzusetzen. Dadurch ließen sich der Abstand zwischen den Arbeitsgruppen vergrößern und allfällige Unterbrechungen oder gar Stillstände durch Quarantänemaßnahmen vermeiden. Umfragen ergaben, dass zwei Drittel der Industrieunternehmen mit Standorten in den Industriestaaten und den großen Schwellenländern ihre Investitionen in Roboter und sonstige Automatisierungsverfahren verdoppeln. Dadurch können sie sich auch schneller und flexibler an plötzliche Nachfragesteigerungen anpassen, wie dies nach dem Lockdown vom März/April 2020 der Fall war. Dabei erwies sich die Automobilindustrie einmal mehr als Schlüsselsektor, die Robotisierung und Automatisierung der Produktionslinien griff aber auch verstärkt auf den Maschinenbau, die Elektro- und Computerindustrie, den Lebensmittelsektor und die Textilindustrie über. Darüber hinaus hielt sie auch bei den Einzelhandels- und Zustellerkonzernen Einzug: Sie beschleunigten die Automatisierung ihrer Verteilerzentren, um den Hygieneanforderungen zu genügen und den Nachfrageboom im Bereich des Online-Geschäfts (E-Commerce) zu bewältigen. Hinzu kamen weitere Vorteile, die den Innovationsschub beschleunigten, so etwa der Aufbau alternativer Zulieferketten in der jeweiligen Weltregion und die Zurücknahme von Produktionslinien aus den bisherigen Niedriglohnländern, in denen sich die Arbeitsentgelte inzwischen verdreifacht hatten. Das alles gab den Herstellern von Robotern und Automatisierungsverfahren gewaltigen Auftrieb. Ein knappes Dutzend Unternehmen kontrolliert den Weltmarkt für diese Investitionsgüter,39 deren Absatz vor Krisenbeginn stagniert hatte. Nun rechnen sie mit einem jahrelangen Investitionsboom. Die Zahl der weltweit installierten Industrieroboter wird sich deutlich erhöhen. Von den derzeit 2,7 Millionen Industrierobotern stehen aktuell 800.000 in chinesischen Fabriken, 355.000 sind in Japan, 300.000 in den USA und 220.000 in Deutschland installiert.

Auch der aktuell zu beobachtende Digitalisierungsschub der Wirtschaft war eine Antwort der Unternehmensleitungen auf den Großen Lockdown und die seither immer wieder vorgebrachten Forderungen nach einer möglichst weitreichenden Verlagerung der Arbeitsplätze in die Wohnungen der Beschäftigten. Die meisten Großunternehmen sind den zu erwartenden behördlichen Auflagen zuvorgekommen und haben immer mehr Büroangestellte nach Hause geschickt. Zuerst führten sie in den dafür geeigneten Abteilungen ein Rotationsverfahren ein, wodurch sich die jeweilige Büropräsenz auf etwa ein Drittel der Belegschaft reduzierte. Parallel dazu investierten viele Unternehmensvorstände in aufwendige Informations- und Kommunikationstechnologien, um die weiter voranschreitende Dezentralisierung der höherqualifizierten Tätigkeitsbereiche audiovisuell so miteinander zu vernetzen, dass die Linienvorgesetzten die Übersicht behielten. Nach wenigen Monaten erreichten zahlreiche Großunternehmen des Finanz-, Versorgungs- und Verwaltungssektors eine Homeofficequote von 80–85 %. Selbstverständlich mussten auch jetzt einige Beschäftigtengruppen präsent bleiben, so etwa die Informatiker zur Instandhaltung der teilweise global operierenden Kommunikationsnetze oder die technischen Angestellten in den Kraftwerken der Stromversorger. Die meisten Experten gehen davon aus, dass die durch die Pandemie zusätzlich angeschobene Dezentralisierung der der unmittelbaren Produktion vor- und nachgelagerten Segmente der Wirtschaftstätigkeit auch nach der Zurücknahme der behördlichen Auflagen andauern wird.

Nun müssen diese gewaltigen Umwälzungen in den Sektoren Entwicklung, Produktion, Personalplanung, Marketing und Unternehmensfinanzierung laufend aufeinander abgestimmt werden. Diese Aufgaben sind außerordentlich komplex geworden und können mit den eingespielten Verfahren der Unternehmensorganisation nicht mehr bewältigt werden. An diesem Punkt kam die dritte Komponente des Innovationsschubs, die Künstliche Intelligenz (KI), ins Spiel. An den kritischen Schnittpunkten werden zunehmend Roboter-Assistenten eingesetzt, um alle Aufgaben zu delegieren, die auf der Basis KI-gestützter Algorithmen erledigt werden können. Doch hier manifestieren sich auch deutliche Grenzen zwischen den Wirtschaftsakteuren und den neuen Maschinensystemen. Hinzu kommt eine unverkennbare Tendenz zur totalen Überwachung, die vor allem in China und Singapur weit fortgeschritten ist.

Auch wenn sie nicht allen Wirtschaftsakteuren unter die Arme griffen, waren die Programme zur Abfederung der Lockdown-Effekte insgesamt durchaus erfolgreich. Es handelte sich dabei um eine staatliche Lockdown-Versicherung, ohne dass jemand zuvor Prämien dafür bezahlt hätte. Je nach Nationalökonomie wurden zwei Drittel bis drei Viertel aller entstandenen ökonomischen Schäden abgedeckt; für den Rest mussten die Unternehmer, Selbstständigen und Lohnabhängigen selbst aufkommen. Innerhalb weniger Monate erreichten die finanz- und fiskalpolitischen Hilfspakete ein Volumen, das die während des Zweiten Weltkriegs getätigten Staatsausgaben knapp überschritt.40

Für die beiden Hauptakteure der Krisenintervention, die Zentralbanken und die öffentlichen Haushalte, waren die Folgen dramatisch. Schon seit der globalen Finanzkrise von 2008/2009 hatten die führenden Zentralbanken ihre Bilanzen in einem nie gekannten Ausmaß aufgebläht, indem sie Unternehmens- und Staatsanleihen aufkauften. Bis zum Frühjahr 2021 erreichten ihre Bilanzsummen astronomische Dimensionen. Bei den sechs größten Notenbanken der Welt wurden Anstiege verzeichnet, die zwischen 16 % und 76 % des jeweiligen nationalen Bruttoinlandsprodukts erreichten.41 Bei der Federal Reserve der USA schlug bis Ende Dezember 2020 ein Anstieg um knapp 3,19 Billionen US-Dollar auf 7,36 Billionen zu Buch. Die Europäische Zentralbank verzeichnete eine Aufblähung der Bilanzsumme um 2,31 Billionen Euro auf 7,01 Billionen. Mit Ausnahme der Bank of England waren die Zuwächse der übrigen führenden Zentralbanken weniger ausgeprägt. Diese Entwicklung war einmalig, und ihre mittelfristigen Folgen sind nicht absehbar. Hätten sich die Notenbankvorstände nicht so weit vorgewagt, dann wäre es den Regierungen nicht möglich gewesen, eine derart umfassende ›Lockdown-Versicherung‹ aus dem Boden zu stampfen.

Die von den Regierungen in Gang gesetzte Geld- und Kreditexpansion führte zu einem extremen Anstieg der Budgetdefizite und der damit verbundenen Schuldenlast.42 Auch hier hatte es seit dem Ende der Großen Rezession einen ›Vorlauf‹ gegeben, der trotz der in einigen Weltregionen betriebenen Budgetrestriktionen noch keineswegs zur Normalisierung geführt hatte. Bis Ende 2019 war die Verschuldung der nicht im Finanzsektor tätigen Unternehmen und der Privathaushalte auf 144 % der globalen Wirtschaftsleistung gestiegen; in den Schwellen- und Entwicklungsländern waren es 123 %, und in den Nationalökonomien der G20-Staaten entfielen auf sie 139 % gegenüber einer öffentlichen Verschuldung im Umfang von 90 % der Wirtschaftsleistung (Gesamtverschuldung = 239 %).43 Entgegen der öffentlichen Wahrnehmung war der Privatsektor somit der Haupttreiber, der Anteil des öffentlichen Sektors an der Gesamtverschuldung war deutlich niedriger und betrug in den Schwellen- und Entwicklungsländern nur etwa ein Drittel (53 %) der Gesamtverschuldung von insgesamt 176 % des BIP.

Diese Relation dürfte sich auch im Jahr der Coronakrise kaum verändert haben. Erstmalig näherte sich die Verschuldung der öffentlichen Haushalte gegenüber ihren Zentralbanken und einer Minderheit privater Anleihekäufer der 100 %-Marke der globalen Wirtschaftsleistung; die hochindustrialisierten Nationalökonomien und die G20-Staaten lagen deutlich darüber, gefolgt von den Schwellenländern in erheblichem Abstand (vgl. Tabelle 11). Der rasante Anstieg der Staatsverschuldung war somit in erster Linie auf die Regierungen der hochentwickelten Regionen und Länder zurückzuführen (Anstieg um 12 % des BIP), die Schwellenländer folgten mit 9 %, und auch hier rangierten die unterentwickelten Weltregionen mit 5,2 % in deutlichem Abstand. Innerhalb dieser Klassifikationsgruppen gab es erhebliche Unterschiede von Land zu Land. Die größten Zuwächse im Vergleich zu 2019 verzeichneten die USA, deren Verschuldung von 108,2 % auf 127,1 % der jährlichen Wirtschaftsleistung anstieg, sowie Japan (von 238,7 % auf 256,2 %), während die Zuwächse in China (von 56,5 zu 66,8 %) und Deutschland (von 59,6 auf 68,9 %) von signifikant niedrigeren Verschuldungsquoten ausgingen. Gleichwohl handelte es sich auch hier um gewaltige Beträge. Die Gesamtverschuldung der Europäischen Union (ohne Großbritannien) erreichte Ende 2020 einen Ist-Stand von 12,036 Billionen Euro, der deutsche Anteil belief sich dabei auf 2,345 Billionen.

Würden wir uns nur an den in diesen Zahlen zum Ausdruck kommenden astronomischen Schuldenbergen orientieren, dann läge der Schluss nahe, dass vor allem den hochindustrialisierten Ländern schwere Zeiten bevorstehen. Diese Annahme ist irrig. Die Regime der ›Advanced Economies‹ können im Anschluss an China mit einer Erholung rechnen, die eine mittelfristig geplante Amortisation der Schulden erleichtert. Zudem können sie sich auf die uneingeschränkte Unterstützung durch die Zentralbanken verlassen: Die Leitzinsen werden trotz steigender Inflationsraten weiter niedrig gehalten; solange die Relation zwischen Zinssatz und Wachstumsrate kleiner als eins ist, verursacht die Staatsverschuldung keine fiskalischen Kosten. Probleme können nur dann aufkommen, wenn sich die – vor allem in der Kernzone der EU einflussreichen – Protagonisten einer rasch wieder greifenden ›Schuldenbremse‹ durchsetzen sollten. Ihnen stehen jedoch die Exponenten der ›Modern Monetary Theory‹ gegenüber, die auf die Währungssouveränität der Großmächte verweisen und die öffentliche Verschuldung für ein nachrangiges Problem halten.44

Mit derart komfortablen Bedingungen können die meisten Regime der Schwellen- und Entwicklungsländer nicht rechnen. Ihre Zentralbanken können die Leitzinsen aus vielfältigen strukturellen Gründen nicht gegen Null fahren, und sie werden über längere Zeit nicht auf wichtige Revenuequellen (Tourismus, Überweisungen der Migrationsarbeiter usw.) und stabile Exportpreise setzen können. Zudem waren sie schon vor der Coronakrise stark verschuldet. Infolgedessen konzentriert sich das Verschuldungsproblem schon jetzt auf den Globalen Süden. Die für diese Gruppe der Nationalökonomien besonders gefährlichen Kredite in Fremdwährungen beliefen sich gegen Ende des Jahrs 2020 auf 730 Milliarden US-Dollar. Schon im Verlauf des Krisenjahrs wurden sechs Länder zahlungsunfähig, darunter Argentinien, Libanon und Sambia.

Das Auf und Ab der Coronakrise lud wie selten zuvor zu Voraussagen über die weitere ökonomische Entwicklung ein. Sie waren je nach dem Zeitpunkt ihrer Veröffentlichung pessimistisch, verhalten zuversichtlich oder auch euphorisch gestimmt, und zwar nicht selten bei ein und derselben Autorengruppe. Selbst so angesehene Institutionen wie der Internationale Währungsfonds mussten die Kerndaten ihrer quartalsweise veröffentlichten ›Forecasts‹ immer wieder nach oben oder unten korrigieren.45 Trotz dieser offenkundigen Widersprüche und Unsicherheiten ließen sich bis Frühjahr 2021 einige Trends gegeneinander abwägen, die in den vorherigen Abschnitten schon angedeutet wurden und den Jahren 2021/22 sowie dem kommenden Jahrzehnt ihren Stempel aufdrücken werden. Dabei stehen einigen Treibern und Multiplikatoren des Wiederaufschwungs deutlich retardierende Momente und ausgesprochene Risikofaktoren gegenüber.46

Die Treiber eines raschen Wiederaufschwungs sind vor allem der industrielle Sektor und die Rohstoffmärkte. Zusätzliche Indikatoren begünstigen diese Entwicklung, so etwa die sich seit dem Ende der Trump-Ära abschwächenden Handelskonflikte, die anhaltende fiskalpolitische Stabilisierung des Industriesektors und die technologischen Umwälzungen in der Energie- und Automobilbranche. Hinzu kommen weitere Entwicklungstendenzen, die sich stabilisierend auf die Weltwirtschaft auswirken, so etwa die durch die führenden Zentralbanken garantierte Stabilisierung der Wechselkurse der großen Weltwährungen.

Den Variablen der Treiber und Stabilisatoren stehen indessen einige Risikofaktoren gegenüber, die die zyklische Entwicklung unsicher machen. An erster Stelle ist hier auf die Möglichkeit weiterer Lockdowns hinzuweisen: Zwar dürfte die auf Hochtouren gebrachte Impfkampagne die SARS-CoV-2-Pandemie bis Frühjahr 2022 allmählich eindämmen. Es ist jedoch nicht auszuschließen, dass die Impfstoffe ihre Wirksamkeit gegenüber neu auftretenden Virusmutanten zunehmend verlieren, und dies dürfte neuerliche Kontakt- und Mobilitätsbeschränkungen zur Folge haben. Mittelfristig kann auch die unsichere Amortisationsperspektive der gigantisch gewachsenen Verschuldung der Unternehmen, Privathaushalte und öffentlichen Budgets den Erholungsprozess verzögern. Zwar stehen die Voraussetzungen zu einer mehr oder weniger schmerzlosen Tilgungsperiode von 10 bis 20 Jahren nicht schlecht, aber schon jetzt mehren sich in der Euro-Zone die Stimmen, die nicht nur eine Rückkehr der öffentlichen Verschuldung zur Maastricht-Regel (Neuverschulung bis maximal 3 % des BIP) das Wort reden, sondern auch eine weit darunter anzusetzende ›Schuldenbremse‹ fordern. Das ist unter makroökonomischen Gesichtspunkten zwar kontraproduktiv, weil bei Nullzinsen und unter Beachtung bestimmten Voraussetzungen keine fiskalpolitischen Kosten entstehen;47 trotzdem kann – insbesondere bei steigenden Infektionszahlen – eine Rückkehr zur Austeritätspolitik mit ihren fatalen Auswirkungen auf den Erholungsprozess nicht ausgeschlossen werden.

Weitaus kritischer ist die Situation dagegen an der Peripherie des Weltsystems. Obwohl sich die Regierungen der Schwellen- und Entwicklungsländer bei der Schuldenaufnahme vergleichsweise zurückhielten, droht ihnen eine schwere Finanz- und Schuldenkrise, die das Ausmaß der 1980er Jahre erreichen könnte. Die Risikoaufschläge auf ihre Staatsanleihen stiegen zeitweilig auf bis zu 30 %, und über die Hälfte der involvierten Regierungen kämpfte mit Zahlungsschwierigkeiten. Besonders problematisch war die Entwicklung in Peru, Brasilien, Thailand, Südafrika und der Türkei, zumal riesige Fremdwährungsanleihen zur Tilgung anstehen. Zwar empfahlen die G20-Regierungen schon im April 2020 ein Rückzahlungsmoratorium, und auch die internationalen Gläubigersyndikate signalisierten bis zu einer gewissen Grenze Umschuldungsbereitschaft. Aus der Welt schaffen lassen sich die Probleme dadurch gleichwohl nicht, und für die begonnene Dekade zeichnen sich deutliche Stagnationstendenzen ab.

Der bei weitem größte Risikofaktor sind jedoch die weltweiten Aktienmärkte. Sie haben sich unter der Kuratel der Zentralbanken massiv von der Realwirtschaft abgekoppelt und bis zur Jahreswende 2020/21 Blasen gebildet, die in ihrem Umfang den Entwicklungen vor 1929 bzw. 2007 in nichts nachstehen. Alle ernstzunehmenden Berater schlugen zu Beginn des Jahrs 2021 Alarm und verwiesen auf die Gefahr eines drohenden Absturzes: Das Kurs-Gewinn-Verhältnis hat Rekordhöhen erreicht, und auch die Börsenkapitalisierung der Unternehmen liegt um ein Vielfaches über der tatsächlichen Wirtschaftsleistung.48 Die Kapitalvermögensbesitzer missachteten diese und weitere untrügliche Indikatoren. Sie starrten auf die weiter steigenden Renditen und vertrauten auf die Leitungsgremien der Zentralbanken, die sie wie im Fall eines neuerlichen Absturzes wie im März–April 2020 schon retten würden. Dass die Zentralbanken dies im Wissen um die gesamtwirtschaftlichen Folgen erneut versuchen würden, bezweifelte kaum jemand. Nur stellte sich die Frage, ob ihnen dies angesichts ihrer gewaltig aufgeblähten Bilanzsummen, der ununterbrochen fortgesetzten Anleihekäufe und der seit dem Frühjahr 2021 wieder ansteigenden Inflationsraten auch gelingen würde.

Derart gegensätzliche Indikatoren mahnen zur Vorsicht. Sie machen es schwierig, eine einigermaßen ausgewiesene Prognose zu versuchen. Der Optimismus der führenden Weltinstitutionen erschien jedenfalls voreilig, und auch ihre quantifizierenden Szenarien vermochten nicht zu überzeugen.

Trotz dieser unklaren kurz- bis mittelfristigen Perspektive hatten auch die in weitere Ferne gerichteten Visionen Hochkonjunktur. Dabei manifestierten sich extreme Gegensätze, deren Bandbreite von naiver Systemaffirmation bis zu ebenso naiver Revolutionserwartung reichte. Die Kommentatoren einiger neoliberaler Medien führten die rasche Impfstoffentwicklung, den für sie einzigen »Hoffnungsschimmer in dieser Pandemie«, auf den »offenen Wettbewerb« und den »innovativen Unternehmergeist« zurück und erteilten den mittlerweile aufgekommenen Zweifeln an der marktradikalen Renditeorientierung eine harsche Absage.49 Sozialistische Autoren verwiesen dagegen auf den universellen und für alle gleich bedrohlichen Charakter der Pandemie, der sich jedoch auf die Klassen, Ethnien und Nationalitäten sehr ungleich auswirke und die revolutionäre Agenda zur Überwindung aller Formen von Ungleichheit dringlicher denn je erscheinen lasse.50

Zwischen diesen beiden Polen positionierten sich die eher reformorientierten Zukunftsvisionen. Sie zeichneten sich in der Regel durch eine solidere Bodenhaftung aus und wurden den Paradoxien der Pandemie besser gerecht. Gleichwohl manifestierten sich auch hier sehr heterogene Interessenlagen. Die politische Linke und die Post-Keynesianer nahmen die abrupte Kehrtwende zur Staatsintervention befriedigt zur Kenntnis und forderten, sie durch die Verstaatlichung der Schlüsselindustrien zu verstetigen.51 Eine Gruppe von Wirtschaftswissenschaftlern machte auch konkrete Vorschläge und forderte die Europäische Zentralbank auf, einen Großteil der massiv aufgelaufenen Staatsschulden zu streichen.52 Der global orientierte Flügel – allen voran die Hilfsorganisation Oxfam – votierte hingegen für die Einführung eines Globalfonds für soziale Sicherheit.53 Derartige Positionsbezüge lagen durchaus im Trend und stellten die dominierende Stellung der ›Global Governance‹ der Großinvestoren und Spitzenmanager infrage. Ihren Vordenkern wurde dies auch zunehmend bewusst. Sie erkannten, dass die Coronakrise tatsächlich das Ende des Shareholder-Kapitalismus eingeleitet hatte. Um ihre Suprematie gegenüber dem erstarkenden Post-Keynesianismus zu behaupten, lancierte Klaus Schwab, der Gründer und Moderator des World Economic Forum, eine neue Parole: den ›Stakeholder-Kapitalismus‹.54 Künftig sollten alle, die unter den wachsamen Blicken der Kapitalvermögensbesitzer zum Unternehmenswachstum beitrugen, an den Ergebnissen teilhaben. Neben den Interessen der Investoren, Aktionäre und Manager müssten auch die der Beschäftigten durch verbesserte Arbeitsbedingungen und Löhne gewahrt werden; aber auch die lokalen Gemeinwesen, die globalen Interaktionen und nicht zuletzt die dringlich gewordenen Umweltbelange seien angemessen zu berücksichtigen. Das alles mache eine Abkehr vom engstirnigen Renditedenken und einen Neustart zu nachhaltigen Verfahren der wirtschaftlichen Erfolgsrechnung dringlich. Denn nur so lasse sich die schon in Gang gekommene Pendelbewegung »hin zu einem vollständigen Protektionismus und anderen Lose-Lose-Wirtschaftsstrategien« noch aufhalten.55

Das waren sehr heterogene Ausblicke auf das Jahrzehnt nach Covid-19. Die dabei entwickelten Perspektiven waren selektiv und interessengeleitet. Valide Aussagen ließen sich aus ihnen nicht ableiten. Trotzdem sollten wir die Akten noch nicht vorzeitig schließen und uns mit der Ungewissheit über die politischen und ökonomischen Eigenschaften des Post-Corona-Zyklus zufriedengeben. Es existieren durchaus einige Anhaltspunkte zur Abschätzung des Strukturwandels in den nächsten Jahrzehnten, die wir mit dem derzeitigen wirtschaftshistorischen Wissen über die Folgen der großen Pandemien bewerten können. Auch dabei müssen wir bedenken, dass die demografischen Auswirkungen je nach der Schwere der Pandemie recht unterschiedlich waren. Zudem sind die Überlegungen über die langfristigen Folgen der Pestepidemie des 6., 14. und 17. Jahrhunderts vor allem dann problematisch, wenn sie direkte Bezüge zur mittel- und langfristigen Post-Covid-19-Perspektive herstellen. Trotzdem sind einige Projektionen auf die aktuelle Konstellation hilfreich.56 Zu ihnen gehört erstens der Befund, dass die Pandemiekrisen nie eigenständige Wendepunkte der Wirtschaftsgeschichte markierten, sondern immer nur schon vorher entstandene Entwicklungstendenzen verstärkten. Zweitens standen am Ende aller schweren Pandemien längere Depressionsphasen mit teilweise erheblichen Rückgängen der Wirtschaftsleistung. Drittens hielt sich die durch die Pandemiekrise verursachte Kapitalvernichtung im Gegensatz zu den Kriegs- und Nachkriegsökonomien in engen Grenzen, denn die Pandemie und die Eindämmungsmaßnahmen führten nur zu befristeten Restriktionen der wirtschaftlichen Aktivitäten und zur Umverteilung der Vermögen der Gestorbenen. Viertens erreichten die nichtpharmazeutischen Eindämmungsmaßnahmen während der SARS-CoV-2-Pandemie ein Ausmaß, das alle aus der Pandemiegeschichte der Neuzeit bekannten Dimensionen weit übertraf. Charakteristisch war fünftens, dass sich in der an die Pandemiekrise anschließenden Stagnationsphase ein neuer Innovationsschub herausbildete, der sich nach einiger Zeit breit durchsetzte und den nächsten Investitionszyklus in Gang brachte. Neuere Studien über die ökonomischen Folgen der ›Spanischen Grippe‹ von 1918–1920 haben diese mittelfristigen Effekte bestätigt. Die Stagnationsperiode der 1920er Jahre war unabhängig von den Auswirkungen des Ersten Weltkriegs zu erheblichen Teilen eine Folge der Influenzapandemie, ebenso der damit einhergehende Protektionismus.57 Gleichzeitig verstärkten sich die Impulse zur technologischen Innovation: Ausgerechnet in denjenigen US-amerikanischen Großstädten, in denen die längsten und härtesten Lockdowns praktiziert wurden, meldeten die Ingenieure und Wissenschaftler in den folgenden Jahren die meisten Patente an.58

Die SARS-CoV-2-Pandemie ist der vorläufige Höhepunkt einer globalen Ausbreitung neu aufgetretener Infektionskrankheiten, die schon vor einigen Jahrzehnten begonnen hat. Dass immer neue Krankheitserreger – und insbesondere Viren – die Artenschwelle überschreiten und in den Menschen eindringen, ist das Ergebnis der fortschreitenden Zurückdämmung der natürlichen Bio- und Ökosysteme, der damit einhergehenden Expansion des Agrobusiness und der Massentierhaltung.

Covid-19 ist eine schwere Pandemie. Bis zum Abklingen der dritten Welle im Mai 2021 infizierten sich schätzungsweise 910 Millionen Menschen, 4,1 Millionen starben an den Folgen ihrer Erkrankung. Schon zu diesem Zeitpunkt forderte Covid-19 weitaus mehr Opfer als die schweren Influenzapandemien der zweiten Hälfte des 20. und frühen 21. Jahrhunderts. Ihre Dynamik versetzte große Teile der Weltbevölkerung in Angst und Schrecken und veränderte ihren Alltag.

Statt parallel zu den gesundheitspolitischen Akutmaßnahmen einen Strategiewechsel zur Beseitigung der pandemietreibenden Ursachen einzuleiten, konzentrierten sich die Regierungen ausschließlich auf die Eindämmung und Kontrolle der Pandemiefolgen. Die bipolar angelegten Gegenmaßnahmen (Lockdown und Lockdown-Versicherung) sollten vor allem die demografischen und sozioökonomischen Folgen egrenzen. Dadurch eröffneten sich neue Geschäftsfelder, die der Biotechnik zum Durchbruch verhelfen und sie zum neuen Leitsektor der Gesundheitswirtschaft transformieren. Im Wettlauf um neue Impfstoffe und Medikamente kam eine Entwicklung zum Abschluss, die sich seit einigen Jahrzehnten angebahnt hatte. Ein neuartiger biotechnisch-pharmazeutischer Komplex ist im Entstehen, der an die Seite des militärischindustriellen Komplexes tritt.

Diese Entwicklung ist in einen umfassenden Innovationschub eingebettet, dem die Coronakrise ebenfalls zum Durchbruch verholfen hat. Neben der Bio- und Medizintechnik liefern die neuen Informations- und Kommunikationssysteme (Digitalisierung), die Robotik, die Nanotechnik und die Künstliche Intelligenz die technikwissenschaftlichen Grundlagen für diesen Umbruch.

Die globalen Güterketten werden umgebaut. Sie werden mehrgleisig organisiert, um krisenbedingte Ausfälle rasch kompensieren zu können. Zusätzlich kommt es zu regionalen Schwerpunktbildungen, sobald die komparativen Kosten der Automatisierung sinken und die Rücknahme von Fertigungskomponenten aus den Niedriglohnländern ermöglichen (Near- and Reshoring). Diejenigen Schwellenländer, denen die Integration in wichtige Schnittstellen der Güter- und Dienstleistungsketten gelingt, werden von diesen Entwicklungen profitieren. Die Mehrheit der Schwellen- und Entwicklungsländer wird an dieser Reorganisation jedoch nicht teilhaben. Infolgedessen wird die Rekonstruktion der Weltwirtschaft sehr ungleich verlaufen, zumal der Peripherie eine Schulden- und Finanzkrise erheblichen Ausmaßes bevorsteht.

Die staatlichen Regulationssysteme sind integraler Bestandteil dieser Entwicklungstendenzen. Die Politik hat ihre Fähigkeit bewiesen, die durch ihre Lockdown-Praktiken bewirkten sozialen Folgen und den Absturz der Wirtschaft durch rasche und umfangreiche finanz- und fiskalpolitische Stimulierungsmaßnahmen aufzuhalten und weitgehend zu kompensieren.

Wann – und ob – die Weltökonomie in einen dauerhaften Aufschwung umschlagen wird, ist unklar. Ihre Perspektive wird durch eine Systemkrise überschattet, deren Komponenten – gehäuft auftretende Pandemien, anhaltende Naturzerstörung, Klimakatastrophe und Kommerzialisierung der öffentlichen Gemeingüter – kaum jemand mehr in Abrede stellt. Ein Strategiewechsel ist dringend erforderlich. In den sozialen Kämpfen der nächsten Jahre wird darüber entschieden, ob sich eine solche Wende durchsetzen lässt.