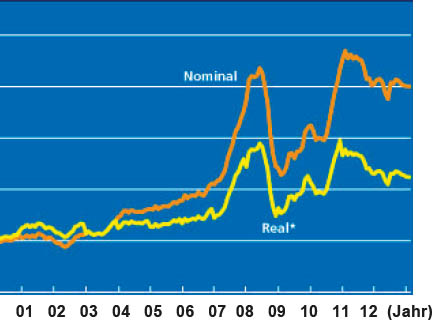

Verbraucherpreisindex, Deutschland 1971–2011

Quelle: Statistisches Bundesamt, VGR, Inlandsproduktsberechnung Lange Reihen ab 1970

Klaus Simon 2013

Eine unmittelbare Folge des kapitalistischen Systems ist die fortwährende Umverteilung von unten nach oben. Wesentliche Instrumente dafür sind Inflation, Privatisierung und Zins. Eine weitere Konsequenz ist die anhaltende Gefahr von Finanzkrisen durch Platzen von Spekulationsblasen. Um die Auswirkungen solcher Krisen in Grenzen zu halten, übernimmt die Gesellschaft die Schulden der Banken. Das ist die ins Extrem getriebene Form der allgemeinen Tendenz zu einerseits privatisierten Gewinnen bei andererseits vergesellschafteten Verlusten und somit die massivste Form der Umverteilung von unten nach oben.

Inflation (lat. inflare: „aufblähen“) nennt man „einen über mehrere Perioden anhaltenden Anstieg des Preisniveaus. Wenn die Preise einzelner Güter steigen, ist das noch keine Inflation. Kennzeichnend für eine Inflation ist, dass das Geld generell an Kaufkraft verliert.“85 Aus monetärer Sicht entsteht Inflation vor allem durch Ausweitung der Geldmenge und Anstieg der Geldumlaufgeschwindigkeit (wenn also das Geld schneller als bisher wieder ausgegeben wird, z. B. aus Angst vor Entwertung). Eine Geldmengenausweitung ohne Anstieg der Geldumlaufgeschwindigkeit wird normalerweise nicht zu einer Verbraucherpreisinflation führen, kann aber eine Vermögensinflation bewirken.

Die Teuerungsrate gegenüber dem Vorjahr wird im sog. Verbraucherpreisindex ausgewiesen, der auf der Grundlage eines statistischen Warenkorbs ermittelt wird. Abbildung 17 zeigt die Entwicklung in Deutschland; von 2000 bis 2011 lag die durchschnittliche Teuerungsrate bei moderaten 1,61 Prozent. Der Index ergibt sich allerdings als eine Art Mittelwert der im Durchschnitt stabilen Gebrauchsgüterpreise und der überwiegend ansteigenden Verbrauchsgüterpreise.86 Die wahrgenommene Inflationsrate ist demnach höher, wenn man vor allem mit Verbrauchsgüterpreisen konfrontiert ist. Ein Brötchen kostet mit 30 Cent heute sechsmal so viel wie 1970 mit 10 Pfennig, und für viele Menschen ist das die Inflationsrate.

Verbraucherpreisindex, Deutschland 1971–2011

Quelle: Statistisches Bundesamt, VGR, Inlandsproduktsberechnung Lange Reihen ab 1970

Klaus Simon 2013

Abb. 17: Verbraucherpreisindex

Für die Zukunft ist mit einem stärkeren Anstieg der Verbraucherpreise zu rechnen – allein schon weil wichtige Rohstoffpreise steigen (erhöhte Nachfrage, Verknappung, Spekulation). So stieg beispielsweise der Rohölpreis von 2000 bis 2011 um den Faktor 3,9.87 Derart starke Anstiege bleiben auf Dauer nicht ohne Wirkung auf die Güterpreise.

Von Vermögensinflation (Asset Inflation) ist die Rede, wenn „anlagesuchendes überschüssiges Geld statt in reale Investitionen auf Sachwerte (Edelmetalle, Rohstoffe, Ländereien, Immobilien) ausweicht, die allein zum Horten beziehungsweise zur Spekulation auf Preissteigerungen gekauft werden […]“88 – und das gilt für Aktien und andere Wertpapiere ebenso. Die Preise solcher Vermögensobjekte steigen dann deutlich stärker als die sonstigen Lebenshaltungskosten. Nach diesen Kriterien „waren die vergangenen Jahre bereits von Inflation geprägt.“89 Die Gefahr dabei besteht zum einen im Platzen spekulativer Blasen (Aktien, Immobilien, Goldpreis usw.), zum anderen ist die Vermögensinflation „Vorbote einer Konsumpreisinflation, weil sie die Mieten und die Preise der mit den Rohstoffen produzierten Konsumgüter steigert.“90

Eine Inflationsrate von vier Prozent erscheint auf den ersten Blick harmlos. Sie entwertet jedoch ein Guthaben binnen sieben Jahren um fast ein Viertel. Einen Schuldenberg allerdings ebenso. Somit rückt gezielte Inflation in den Mittelpunkt des Interesses – zum Eindämmen der Schuldenprobleme wie auch zum Ausgleich europäischer Ungleichgewichte. IWF-Chef-Ökonom Olivier Blanchard erklärt mittlerweile offen, einige Euro-Länder könnten Inflationsraten von bis zu 6,0 Prozent verkraften.91 Auch die Deutsche Bundesbank lässt gegenüber dem Finanzausschuss des Bundestages verlauten: „Deutschland dürfte künftig eher überdurchschnittliche Inflationsraten aufweisen, wobei die Geldpolitik dafür zu sorgen hat, dass die Inflation dem Stabilitätsziel entspricht und die Inflationserwartungen fest verankert bleiben“.92

Inflation ist immer zum Nachteil der kleinen Leute und zum Vorteil der großen Investoren. Betrachten wir als Beispiel eine Inflation von 10 Prozent im Zeitraum von 10 Jahren:

a) Ein Sparer legt 10.000 Euro als Altersvorsorge zurück. Nach 10 Jahren entspricht dieser Betrag noch einem Gegenwert von 3.860 Euro. Trotz Sparzins von beispielsweise 4 Prozent wird er pro Jahr 6 Prozent verlieren. Für ihn ist Inflation ein Verlustgeschäft.

b) Im gleichen Zeitraum nimmt eine Firma einen 1-Millionen-Kredit auf, der nach 10 Jahren rückzuzahlen ist. Bei 10 Prozent Inflation wird sie die Preise jährlich um etwa 10 Prozent anheben, sie hat durch Inflation keinen großen Verlust. Bei Rückzahlung nach 10 Jahren aber muss die Firma nur noch einen Gegenwert von 386.000 Euro entrichten: Sie hat durch Inflation einen enormen Gewinn.93

Inflation ist eine Dauererscheinung im kapitalistischen System, s. o. Brötchenbeispiel. Sie nagt fortwährend an den Ersparnissen der Unter- und Mittelschicht. Die Reichen hingegen haben ihre Großvermögen mit Renditen oberhalb der Inflationsrate unter Verwaltung und verdienen bei Investitionen am Inflationseffekt.

Die Armen werden ärmer, die Reichen werden reicher: eben Umverteilung von unten nach oben.

Wenn ehemalige Gemeingüter (Grund und Boden, Ressourcen im weitesten Sinne) privatisiert werden, so fließt deren Mehrwert nun nicht mehr an die Allgemeinheit, sondern als Rendite an private Kapitaleigner. Der Wirtschaftswissenschaftler Dirk Löhr sieht hierin ein gleich dreifaches Kostenproblem für die Gesellschaft:

Verzichtskosten: Die nunmehr privatisierte Rendite steht zur Finanzierung öffentlicher Leistungen nicht mehr zur Verfügung.

Verzichtskosten: Die nunmehr privatisierte Rendite steht zur Finanzierung öffentlicher Leistungen nicht mehr zur Verfügung.

Kosten der Inwertsetzung: Die Gesellschaft stellt Infrastruktur zur Verfügung, welche die Nutzung der Ressourcen überhaupt erst ermöglicht; sie erhält dafür aber keinen entsprechenden Gegenwert.

Folgekosten: Zum Ausgleich des nun privat abfließenden Mehrwerts werden dem Produktionsfaktor Arbeit verstärkt Kosten aufgebürdet, um die öffentliche Finanzierung sicherzustellen.

Es besteht somit ein gravierender Mangel an Gegenseitigkeit. „Nutzen und Kosten sind weitgehend entkoppelt. Die Nutzen werden von gut organisierten Spielern vereinnahmt, die Kosten des Verzichts und der Inwertsetzung aber auf die Allgemeinheit abgewälzt.“94 Das nachfolgende Beispiel lässt erahnen, in welch hohem Maße solcher Mehrwert der Allgemeinheit verlorengeht:

Die Gewinne der Ölkonzerne entstehen zum Großteil nicht bei der Verarbeitung oder dem Verkauf der Endprodukte, sondern unmittelbar an den Ölquellen: „So verdiente BP in Raffinerie und Vertrieb vor Zinsen und Steuern in 2011 rd. 5 Mrd. US-Dollar, bei der Förderung hingegen mehr als 30 Mrd. Dollar (abseits der öffentlichen Diskussion) – also das 6-fache (BP 2012).“95

Zu den „Ressourcen im weitesten Sinne“ zählen auch Infrastruktur und Einrichtungen der öffentlichen Daseinsfürsorge – und die nun werden ebenso von Privaten vereinnahmt: Seit den 1990er-Jahren wurden große Einrichtungen und Sondervermögen des Bundes formell privatisiert (Bundesbahn, Bundespost, Lufthansa, Flugsicherung, Bereiche der Energieversorgung und des Gesundheitswesens …). Auch bei kommunalen Unternehmen ist eine Privatisierungswelle gelaufen (Stadtwerke, Wohnungsunternehmen …). Die zunehmende Privatisierung ist die logische Folge der wachsenden Menge Geldkapital, die Anlagemöglichkeiten sucht. Und auch der Mehrwert aus diesen Ressourcen geht nun der Allgemeinheit verloren.

Im Rahmen sog. öffentlich-privater Partnerschaften (Public Private Partnerships, PPP) verkaufen Kommunen in Finanznot Objekte der öffentlichen Hand an private Träger, um sie sogleich wieder anzumieten – z. B. um Geld für anstehende Sanierungen zu sparen. Der kurzfristige Vorteil ist dann oft mit Belastungen in der Zukunft verbunden. Bezeichnend ist, dass PPP-Verträge im Interesse der beteiligten Firmen grundsätzlich geheim sind und sich somit der demokratischen Kontrolle entziehen: „Die jeweiligen Stadtverordneten entscheiden zwar über das Projekt per Grundsatzbeschluss, sie bekommen aber die Verträge nicht zu sehen!“96 Wiederum ein Beispiel:

Die Teilprivatisierung der Berliner Wasserwirtschaft führte zu einer „verheerenden Bilanz“: zum Verlust von 2.000 Arbeitsplätzen (und weiteren 8.000 in Zulieferbetrieben) sowie zu Gebührenerhöhungen statt versprochener Preissenkungen. Die Gewinngarantien bescherten obendrein dem Berliner Senat Konzessionszahlungsverluste von jährlich 54 Millionen Euro.97

Die Privatisierung öffentlicher Unternehmen soll Kosten senken, weil Kreativität und Effektivität der Privatwirtschaft dem eher trägen Agieren von Verwaltungsbürokratien überlegen seien. Da ist zwar etwas dran, doch wird der Grund dieser unbestrittenen Effektivität übersehen: Er besteht in der Profiterwirtschaftung, und der Profit fließt dann aber auch tatsächlich ab!

Es ist ganz einfach: Bei einer privatisierten Dienstleistung müssen die Verbraucher das zusätzlich bezahlen, was die Kapitaleigner einstecken. Die Preise derselben Dienstleistung in öffentlicher Hand sind von diesem Renditeanteil frei.

Eine weitere Form verdeckter Umverteilung von unten nach oben stellen die Zinsanteile an den Preisen dar. Damit ist der Anteil aller privaten Konsumausgaben gemeint, der auf die Kapitalkosten entfällt. Wenn man Miete zahlt, wird der Wohnungsbauinvestor einen Gutteil davon für den Zins seiner Kredite nutzen. Aber auch der Kaufpreis, den er für den Wohnhausneubau gezahlt hat, enthielt Zinsanteile: für den Bürohauskredit des Auftragnehmers, für die Grundstückspacht der Baufirma und den Kredit des neuen Krans, für die Beschaffung der Ausgangsstoffe usw. Im jeweiligen Endpreis verbirgt sich immer eine ganze Kaskade von Zinslast. Ihr durchschnittlicher Anteil wird zwischen 30 bis 40 Prozent (Helmut Creutz) und 10 Prozent (Gerhard Niederegger) geschätzt.98 Wir versuchen uns einmal grob vorzustellen, wie man zu solchen Angaben gelangen kann:

Die Summe aller Kapitaleinkünfte schätzt Dirk Löhr für 2010 auf 305 Milliarden Euro99 (das entspricht der knappen Hälfte der Unternehmens- und Vermögenseinkommen bzw. 16 Prozent des Volkseinkommens). Damit lässt sich der Zinsanteil an den Preisen abschätzen:

Die Konsumausgaben je Haushalt gibt das Statistische Bundesamt für 2010 mit monatsdurchschnittlich 2.168 Euro an100 – macht etwa 26.000 Euro pro Jahr. Bei 36,6 Millionen Haushalten verweist das auf private Konsumausgaben von rund 952 Milliarden Euro (ein Drittel davon entfällt allein auf Miete). Die genannten 305 Milliarden Kapitaleinkünfte entsprechen somit 32 Prozent aller für Konsumausgaben entrichteten Preise.

Doch es ist nicht ganz so einfach, denn nicht alle Firmen können ihre Kapitalkosten vollständig auf die Preise umlegen. Einen Teil davon finanzieren sie durch fortwährende Ausweitung des Geschäfts (s. o. Binswanger). Aber selbst wenn wir beispielsweise einen Zinsanteil von „nur“ 20 Prozent an den Konsumausgaben der Haushalte unterstellen, wären das über 5.000 Euro im Jahr: So viel etwa führt jeder Haushalt über die Preise an Kapitaleigner ab, ohne es auch nur zu ahnen. Für alle Haushalte aber, die nicht zugleich über wenigstens 5.000 Euro Zinseinkünfte verfügen, ist das Zinsprinzip demnach mit Verlust verbunden. Bei einem Sparzins von derzeit rund 2 Prozent auf längerfristige Einlagen verweist das auf ein Geldvermögen oberhalb von 250.000 Euro …

Wer wenig auf der Kante hat, ist Nettozinszahler und verliert dadurch ständig Geld. Wer viel hat, ist Nettozinsempfänger und gewinnt noch mehr. Der Wirtschaftsmathematiker Jürgen Kremer nennt diesen Zinstransfer in Anlehnung an Adam Smith „eine andere unsichtbare Hand des Marktes.“101

Steuern sind der Preis der Zivilisation (Robert Wagner). Über Steuern finanziert der Staat öffentliche Güter (Bildung, Infrastruktur usw.) und stellt so die Voraussetzungen für das Funktionieren der Wirtschaft bereit. Nun sind es ausgerechnet die großen Wirtschaftsakteure, die sich jenen Steuern entziehen, die ihr Agieren erst ermöglichen.

Nach Angaben der Hans Böckler Stiftung verliert Deutschland jährlich rund 100 Milliarden Euro Einnahmen durch Steuerhinterziehung. „Die Elite hat Oasen gefunden, um Gelder aus Steuerhinterziehung zu parken. Geschützt vom Bankgeheimnis in Andorra, Monaco und der Schweiz, von Stiftungskonstruktionen in Liechtenstein und Luxemburg, haben sich immer mehr EU-Bürger der Steuerpflicht entzogen. Wiewohl die Definition einer Steueroase in der Literatur variiert, kommen diese fünf europäischen Länder in diversen Steueroasenlisten vor. Die OECD, die seit 2000 jährlich eine solche Liste erstellt, bezeichnete sie als nicht kooperative Steueroasenländer. Doch 2009 wurden – nach diplomatischen Interventionen und Anpassungen – alle genannten Länder von der Liste entfernt. Die Probleme sind geblieben.“102

Das Ausmaß des Aderlasses kann man nur ahnen. Dementsprechend gehen die Schätzungen auseinander. Norbert Walter-Borjans, Finanzminister in Nordrhein-Westfalen, geht EU-weit von jährlich einer Billion Euro Schaden durch Steuerhinterziehung und Steuervermeidung aus. „Auf Deutschland bezogen sind das mehr als 160 Milliarden Euro. […] Es ist zu befürchten, dass dem Gemeinwesen durch internationale Konzerne, die gezielt Schlupflöcher in der Gesetzgebung ausnutzen, noch mehr Geld verloren geht als durch gesetzwidrige Steuerhinterziehung.“103 Gutverdienende Großkonzerne verschaffen sich auf diese Weise Steuerquoten, von denen die Bezieher mittlerer Einkommen nur träumen können. Und das Spiel funktioniert grenzenlos:

„So flossen 2010 in die Steuerparadiese Barbados, Bermuda und die British Virgin Islands insgesamt 5,1 Prozent aller weltweiten Direktinvestitionen – mehr als nach Deutschland.“104

Teile der Elite wälzen auf diese Weise ihren Beitrag zur Aufrechterhaltung der Zivilisation auf die steuerzahlenden Normalbürger des jeweiligen Landes ab. Die müssen für diesen fehlenden Anteil nun zusätzlich aufkommen: direkt in Form von entsprechend höheren Steuern (vgl. 2.2) und indirekt in Form von Staatsschulden.

Steuerflucht überschreitet nicht nur Ländergrenzen. Sie überschreitet die Grenze von der organisierten Privataneignung des Mehrwerts zum organisierten Verbrechen.

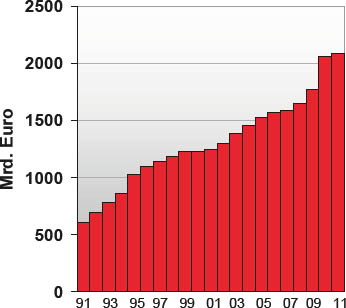

Die Programme zur Bekämpfung der Rezession 1966/1967 wurden erstmals durch Aufnahme von Krediten finanziert. Ab Anfang der 1970er-Jahre erhielt schließlich die staatliche Kreditaufnahme „den Status eines gleichrangigen Finanzierungsinstruments neben den Steuereinnahmen.“105 Das Ergebnis zeigt Abbildung 18: Die deutsche Einheit begann bereits mit 1 Billion DM Staatsschulden, mittlerweile sind wir beim Vierfachen.

Die sog. Schuldenbremse wird dem deutschen Staat künftig nur noch eine jährliche Nettokreditaufnahme von 0,35 Prozent des BIP gestatten,106 sie tritt ab 2016 in Kraft. Doch das kommt ein bisschen spät, die erreichten 2,17 Billionen Staatsschulden Stand 2012 sind eine sehr endgültige Tatsache. Ihnen stehen 261 Milliarden erhoffte Steuereinkünfte für 2013 gegenüber,107 d. h. die Schuldensumme entspricht den kompletten Steuereinnahmen von acht Jahren!

Es kann den Politikern unmöglich entgangen sein, dass sie über diesen Schuldenberg einen permanenten Zinsdienst mit quasi Ewigkeitscharakter installiert haben; die Schuldentilgung anhand regulärer Staatseinnahmen scheint jedenfalls ausgeschlossen.

Staatsverschuldung, Deutschland 1991–2011

Quelle: Deutsche Bundesbank, Zeitreihe BJ9059

Klaus Simon 2013

Abb. 18: Staatsschulden D

Der Wirtschaftsanalytiker Helmut Creutz hat die staatlichen Zinszahlungen von 1970 bis 2010 summiert, sie ergeben 1.625 Mrd. Euro. Dem stellt er die Summe der Neukreditaufnahmen des Staates gegenüber, sie belaufen sich in den betrachteten 40 Jahren auf 2.013 Mrd. Euro. „Das aber bedeutet, dass die Neukreditaufnahmen zu 81 % in den Zinsendienst geflossen sind und lediglich die Differenz zwischen beiden Beträgen, also 388 Mrd. €, dem Staat für Investitionen oder Personalausgaben zur Verfügung standen.“108

Wer hat die 1.625 Zins-Milliarden jetzt, welche die Steuerzahler bis 2010 bezahlt haben? Die Bundesrepublik Deutschland Finanzagentur veröffentlicht die Bietergruppen für Staatsanleihen in der Reihenfolge der gewichteten Zuteilungsbeträge. Hier die Bieter 2012: „Morgan Stanley & Co. International PLC, Deutsche Bank AG, Goldman Sachs International Bank, UBS Deutschland AG, HSBC Trinkaus & Burkhardt AG, Société Générale S.A., Barclays Bank PLC …“109 Diese und weitere Banken – genauer gesagt: die hinter ihnen stehenden Großvermögenseigner – leihen dem deutschen Staat das Geld, mit dem jener dann seine Zinsen begleicht. Sie tun es gern (gegen weiteren Zins natürlich), ihnen kann nichts Besseres passieren.

Um in 40 Jahren effektiv 388 Milliarden Euro zu nutzen (das sind 9,7 Milliarden pro Jahr), hat der deutsche Staat 1.625 Milliarden Euro Zins gezahlt und sitzt auf zwei Billionen Schulden, für die auch weiterhin Zins zu zahlen ist!

In den letzten Jahren lag die staatliche Zinszahlung zwischen 63 und 68 Milliarden Euro,110 denen der genannte durchschnittliche Nutzen von 9,7 Milliarden gegenübersteht: ein jährliches Geschenk der Steuerzahler von über 50 Milliarden an die Kapitaleigner! Doch damit nicht genug:

Im Jahr 2010 war der Sprung der Staatsverschuldung besonders hoch, es kamen schlagartig 304 Milliarden Euro hinzu. Ab diesem Zeitpunkt entfielen auf jeden deutschen Staatsbürger 24.450 Euro Schulden. Hauptursache für diese enorme Kreditaufnahme war die „Bankenrettung“. Allein die „Übertragung von Risikopapieren der Hypo Real Estate in die FMS Wertmanagement sowie die Stützungsmaßnahmen der Ersten Abwicklungsanstalt für die WestLB erhöhten den Schuldenstand zum Jahresende um 232,2 Milliarden Euro.“111

Zusätzlich zu den 1.625 Milliarden Euro Zinszahlungen für aufgenommene Kredite bis 2010 kamen also noch 232 Milliarden Euro für „Bankenrettung“ hinzu. Als Nettoerlös der Zwei-Billionen-Verschuldung bei den Banken blieben in 40 Jahren ganze 156 Milliarden Euro übrig, das sind durchschnittlich 3,9 Milliarden Euro pro Jahr!

Wären die Bankgeschäfte gut gelaufen, hätte den Kapitaleignern selbstverständlich der Gewinn zugestanden. Es ist leider schiefgegangen. Da übernimmt der Steuerzahler per „Bankenrettung“ die Verluste; wir alle haben seit 2010 nun 232+x Milliarden mehr Schulden, weil sich Banken verzockt haben: Das ist Umverteilung von unten nach oben.

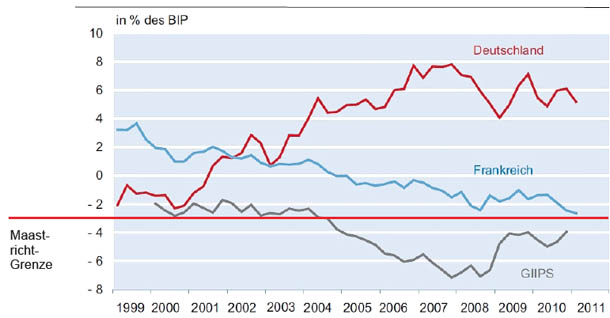

Die sog. Eurokrise ist keine Eurokrise. Die Ursache liegt in makroökonomischen Ungleichgewichten, die sich durch das Zusammenfassen von Ländern unterschiedlicher Wirtschaftskraft unter dem Dach einer starken Gemeinschaftswährung entwickelt haben. Die wirtschaftlich schwächeren Länder, die seit der Euro-Einführung keine Wechselkursanpassungen mehr vornehmen konnten (Währung abwerten), verloren dramatisch an Wettbewerbsfähigkeit. Die stetige Auseinanderentwicklung der Lohnstückkosten unter den Euroländern war bereits ab 2002 zu sehen. Zugleich verschuldete sich der Privat- und Bankensektor der wirtschaftlich schwächeren Länder enorm, denn die Kreditzinsen waren ja im Euroraum nun einheitlich niedrig.

Die billigen Kredite lagen bei Ländern mit hoher Inflationsrate (z. B. Spanien jahrelang rund 4 Prozent) real im negativen Bereich! Das ist eine Einladung sondergleichen. Es kam zu einem ungeheuren Spekulationsboom sowie zu verstärktem Warenimport auf Kredit. Der maßlose Import (dem ein maßloser Export der starken Länder gegenüberstand) führte zum Aufbau von Handelsungleichgewichten. Abbildung 19 zeigt als Beispiel die deutschen Exportüberschüsse und die Defizite der Krisenländer (GIIPS), beide entwickelten sich zwischen 2004 und 2008 nahezu spiegelbildlich.

Abb. 19: Leistungsbilanz112

Keiner der Akteure beider Seiten hat sich darum geschert, mithilfe welcher Einkünfte die Kredite je getilgt werden sollen. Die Rolle Deutschlands dabei kann man nur scheinheilig nennen. Bis 2009 vor Ausbruch der Eurokrise hatten deutsche Banken „mehr als eine halbe Billion Euro nach Spanien, Irland, Italien, Griechenland und Portugal geschaufelt, allein seit 2005 mehr als 300 Mrd. Euro.“113 Dasselbe Deutschland, das nun zum Sparen mahnt, hat mit Krediten und Exporten diese Länder überhaupt erst in die Schuldenfalle gebracht. Das alles war lange schon bekannt. Selbst in einem Gutachten für das Bundeswirtschaftsministerium wurde der Exportboom auf Pump kritisiert:

Eine „Warnung ist gegenüber jenen angebracht, die die hohen deutschen Überschüsse im Außenhandel als Beleg für Deutschlands Wettbewerbsstärke sehen. […] Sie übersehen nämlich, dass der Leistungsbilanzüberschuss definitorisch ein Kapitalexport ist.“114

Als dann der Zins für weitere Staatsanleihen der überschuldeten Länder anstieg, brach die Krise offen aus. Und schließlich platzten auch die Spekulationsblasen. Allein in Spanien standen 2011 rund 700.000 Neubauten leer.115 Im Gegenzug sitzen nun spanische Banken auf faulen (nicht fristgerecht getilgten) Krediten; im September 2013 lag deren Umfang bei 188 Milliarden Euro.116 Insgesamt ist die Situation noch brenzliger als vor der Finanzkrise: Nach Berechnungen von Pricewaterhouse-Coopers standen Ende 2011 faule Kredite in Höhe von rund 1,05 Billionen Euro in den Büchern europäischer Banken (auch die deutschen Banken sind mit 196 Milliarden dabei). 2008 waren es „nur“ 0,5 Billionen.117

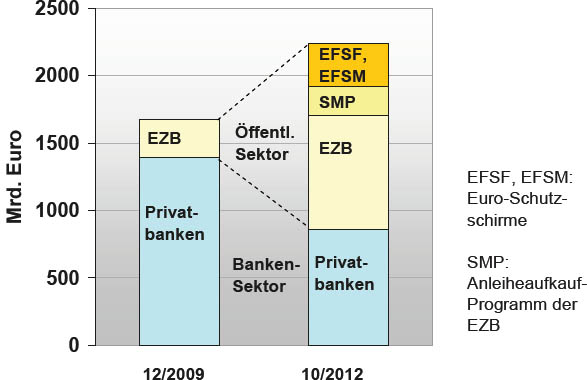

Alles, was seit Krisenbeginn dann an „Rettungsmaßnahmen“ geschah, konnte die Krisenländer gar nicht wirklich retten: Man gewann lediglich Zeit. Diese Zeit nutzten einerseits die reichen Inländer, ihr Vermögen außer Landes zu bringen, und andererseits die ausländischen Banken, ihr Kapital abzuziehen. Beliefen sich Anfang 2008 die ausländischen Bankenforderungen an die Krisenländer auf 1.152 Milliarden US-Dollar, so waren es 2011 nur noch 363 Milliarden.118 Auch wenn es in wenigen Fällen zur Verlustbeteiligung kam – an der generellen Tendenz des überwiegend verlustfreien Abzugs privaten Kapitals besteht kein Zweifel. In Abbildung 20 ist anhand von IWF-Daten zu sehen, in welchem Maße das aus den Krisenländern abwandernde Privatbankenkapital durch Geld des öffentlichen Sektors ersetzt wurde.

Forderungen im Euroraum gegenüber Griechenland, Irland, Italien, Portugal und Spanien

Quelle: International Monetary Found, Global Financial Stability Report Oct. 2012

Klaus Simon 2013

Abb. 20: Forderungen Euroraum119

Wie Abbildung 20 zeigt, wurden zwischen 2009 und 2012 rund 530 Milliarden Euro Privatbankenkapital aus den Krisenländern abgezogen und durch öffentliches Kapital ersetzt. Zusätzlich flossen als Folgekosten der Exportparty noch weitere 570 Milliarden Euro. Die Eurokrise hat somit den europäischen Steuerzahler bereits zum Stand 2012 über eine Billion Euro gekostet. Hinzu kommt die tickende Zeitbombe übernommener Garantien, welche übrigens nicht nur Geld kosten, falls sie fällig werden, sondern auch bereits während ihrer Laufzeit (sog. Avalgebühren.)120

Im Klartext: Die Hilfspakete „retten“ nicht etwa die Krisenländer, sondern Privatkapital, das dort zur Spekulation eingesetzt bzw. fehlinvestiert wurde! Allein in Griechenland flossen seit Mai 2010 von insgesamt 207 Milliarden Euro Hilfsgeldern 160 Milliarden direkt in den Finanzsektor.121 „Die Erwartung der Rettung durch den Steuerzahler verleiht den Banken teuflische Anreize, viel zu hohe Risiken einzugehen“122 – und bisweilen feixen ihre Manager dreist am Telefon ...

Von den Euro-Mitgliedstaaten stecken heute fünf in der Krise und die wirtschaftlich starken Länder sehen sich unwägbaren Haftungs- und Transferproblemen gegenüber. „Die Deutschen“ waren nie Gewinner des Euro, er bescherte ihnen eine beispiellose Niedriglohnentwicklung (vgl. 2.2). „Die Südländer“ waren ebenso wenig Nutznießer, ihre Volkswirtschaften sind nun am Boden. Gewinner waren Exportkonzerne und Banken. Sie verdienten gut – bis das Kartenhaus einfiel. Die danach entstandenen Verluste übernehmen nun staatenübergreifend die Steuerzahler. Die Umverteilung von unten nach oben hat längst internationale Dimensionen erreicht.

Die Finanzkrise ging von einem überzogenen Immobilienboom in den USA aus. Als die Blase platzte, kam die hinlänglich bekannte Kettenreaktion in Gang: Immer mehr Wertpapiere wurden wertlos, Lehman Brothers ging in Konkurs, der Kreditversicherer AIG kam in Schieflage. Was danach in Deutschland geschah, wird gern als unvorhersehbare Folge von US-Krise und Lehman-Insolvenz dargestellt. Doch wie unschuldig waren die deutschen Banken und die deutsche Politik in Wahrheit? Ein kurzer Auszug aus dem Dossier „Die Lehman-Lüge“ des Schweizer Wirtschaftsjournalisten Leo Müller kann diese Frage beantworten:123

![]() „30. Juni 2000: Die Commerzbank gründet auf der Insel Jersey ihre erste Zweckgesellschaft, um faule Hypotheken im Wert von fünf Milliarden Euro zu verstecken. […]

„30. Juni 2000: Die Commerzbank gründet auf der Insel Jersey ihre erste Zweckgesellschaft, um faule Hypotheken im Wert von fünf Milliarden Euro zu verstecken. […]

![]() 20. Februar 2003: Die Dresdner Bank gründet eine ‚Institutional Restructuring Unit‘. Die Einheit soll ‚ausfallgefährdete und strategisch unwichtige‘ Darlehen aufnehmen – eine heimliche Bad Bank. […] Geplant ist ein Topf mit bis zu 30 Milliarden Euro fauler Kredite. […]

20. Februar 2003: Die Dresdner Bank gründet eine ‚Institutional Restructuring Unit‘. Die Einheit soll ‚ausfallgefährdete und strategisch unwichtige‘ Darlehen aufnehmen – eine heimliche Bad Bank. […] Geplant ist ein Topf mit bis zu 30 Milliarden Euro fauler Kredite. […]

![]() 18. Juli 2005: Die Landesbank Baden-Württemberg (LBBW) will sich nun auch mit Conduits am Kapitalmarkt finanzieren, vor allem mit verbrieften US-Hypotheken. […]

18. Juli 2005: Die Landesbank Baden-Württemberg (LBBW) will sich nun auch mit Conduits am Kapitalmarkt finanzieren, vor allem mit verbrieften US-Hypotheken. […]

Die Deutschen kommen viel zu spät: An der Wall Street laufen bereits die ersten Wetten gegen die Immobilienfinanzierer. […]

![]() 18. November 2005: Die Große Koalition um Angela Merkel erhebt den Ausbau des Verbriefungsmarkts zum politischen Programm. Das Land würde damit wettbewerbsfähiger. […]

18. November 2005: Die Große Koalition um Angela Merkel erhebt den Ausbau des Verbriefungsmarkts zum politischen Programm. Das Land würde damit wettbewerbsfähiger. […]

![]() Dezember 2007: Im Konferenzraum der Federal Reserve of New York treffen sich Finanzwissenschaftler und Notenbanker. Ein Vortrag offenbart, dass zwei Drittel der Refinanzierungsprogramme im Verbriefungsmarkt in Dollar aufgelegt sind, während 80 Prozent der Werte von europäischen Banken betrieben werden. ‚Who are those guys?‘, fragt die Fed [wer sind diese Jungs?]. Es sind Commerzbank, Dresdner, Deutsche, HSH Nordbank und neun Landesbanken.“

Dezember 2007: Im Konferenzraum der Federal Reserve of New York treffen sich Finanzwissenschaftler und Notenbanker. Ein Vortrag offenbart, dass zwei Drittel der Refinanzierungsprogramme im Verbriefungsmarkt in Dollar aufgelegt sind, während 80 Prozent der Werte von europäischen Banken betrieben werden. ‚Who are those guys?‘, fragt die Fed [wer sind diese Jungs?]. Es sind Commerzbank, Dresdner, Deutsche, HSH Nordbank und neun Landesbanken.“

So weit ein Blick auf die Vorgeschichte. „Diese Jungs“ werden bald schon Milliardenverluste abschreiben. 2007 haben sie aber erst noch mal ordentlich eingekauft. Die Umstände dabei möchte man beinahe nicht glauben:

Im April 2007 brachte Goldman Sachs (GS) das Wertpapier ABACUS 2007AC1 auf den Markt, welches an den Wert amerikanischer Hypotheken gebunden war und von der Firma ACA als relativ sicher bewertet wurde. Im Hintergrund hatte der Hedgefonds Paulson die Papiere so ausgewählt, „daß der Verlust besonders wahrscheinlich war und Paulson selbst mit Hilfe von GS eine relativ sichere Wette auf den Verlust abschließen konnte.“ Tatsächlich waren die Papiere wenige Monate später wertlos, die Kunden (unter anderem die deutsche Mittelstandsbank IKB) verloren insgesamt 1 Milliarde Dollar. Die gingen an Paulson, „der seine Wetten natürlich gewonnen hatte. Paulson seinerseits bezahlte GS 15 Millionen Dollar für die Strukturierung und Vermarktung des Papiers, gegen das er dann hatte wetten können.“124

Ein Ausnahmefall? Nein, das Paket Gemstone-VII („Edelstein“) der Deutschen Bank hatte dasselbe Strickmuster. Am 15. März 2007 wurden Anteile in Höhe von 700 Millionen Dollar gepriesen und verkauft, die laut internen Mails längst als Schrott bekannt waren: „Daumen drücken, aber ich glaube, wir können es gerade noch absetzen, kurz bevor der Markt in den Abgrund stürzt.“ Chefhändler Greg Lippmann hatte längst auf den Zusammenbruch des US-Wohnungsmarkts gewettet (und erzielte damit später 1,5 Milliarden Dollar Gewinn für die Deutsche Bank). Die Gemstone-VII-Käufer aber verloren fast ihr ganzes Geld, unter ihnen die Commerzbank und wiederum die IKB in Deutschland.125 Der Vorsitzende des Komitees des US-Senats Carl Levin sprach von beunruhigenden Praktiken bei der Deutschen Bank: „Wir sind auf eine Schlangengrube voller Gier, Interessenkonflikten und Fehlverhalten gestoßen.“126

Bei all diesen Erscheinungen spielen ohne Zweifel die Gier und Skrupellosigkeit von Managern eine Rolle. Aber es ist für das Verständnis wichtig, die Systemzwänge zu erkennen. Denn die Akteure verhalten sich systemgemäß richtig! Wenn sie ihre Marktmacht und Renditen nicht mit allen Mitteln und unablässig steigern, dann drohen Kapitalflucht, Übernahme oder Konkurs. Ein Fonds mit nur moderatem Ertrag pro Risiko-Einheit wird im Folgejahr die Einlagen seiner Investoren verlieren. Jede Mäßigung riskiert den Untergang. Das System treibt seine Akteure in einen immer rasanteren Kampf gegeneinander, gegen die Gesellschaft und gegen die Umwelt.

Die weltweiten Folgekosten dieses „systemgemäß richtigen Fehlverhaltens“ sind enorm. 2008 wurde Aktienkapital im Wert von 31 Billionen US-Dollar vernichtet (vgl. Abbildung 10). Die Kosten der Finanzkrise allein für den amerikanischen Steuerzahler beziffert die US-Organisation Better Markets auf 12,8 Billionen Dollar.127

Beim Platzen von Spekulationsblasen droht generell die Gefahr, dass die Finanzkrise in eine Wirtschaftskrise ausartet, wenn „die Banken nicht nur die Kredite zur Finanzierung von Vermögenskäufen, sondern auch die Kredite zur Finanzierung realer Investitionen einschränken. […] Dies war der Fall in der Krise 2008/09. Um dieser Drohung zu begegnen, mussten die Staaten den Banken unter die Arme greifen, und um dies zu ermöglichen, sich selber verschulden. Um die Schuldenlast der Staaten nicht zu stark ansteigen zu lassen, und allgemein die Wirtschaft wieder anzukurbeln, waren die Zentralbanken veranlasst, die Zinsen erneut zu senken. Dadurch wurde und wird aber wieder das Potential zu einer nächsten Spekulationsblase und damit zu einer neuen Krise aufgebaut. Die Gefahr ist gross, dass sich dabei wegen der zunehmenden Schuldenlast der Staaten die negativen Folgen potenzieren.“128

Genau das billige Geld, das zur Überwindung der letzten Krise nötig ist, füttert also längst wieder Spekulationsblasen und bereitet damit die nächste Krise vor. William White, ehemaliger Chef-Volkswirt der BIZ, warnt: „Ich weiß nicht, ob wir es überhaupt noch schaffen werden, die Weltwirtschaft zu stabilisieren, bevor es zu einer ganz großen Krise kommt […] Wir bewegen uns auf einen Punkt zu, wo wir nichts mehr machen können.“129

Die fortwährende Umverteilung des Reichtums von unten nach oben führt zwangsläufig zur fortschreitenden sozialen Polarisierung. Das lässt sich sowohl für Deutschland als auch weltweit belegen.

Die Teilhabe am Erwerbsleben ist ungleich verteilt. Arbeitslosigkeit kann jeden treffen. Für viele Menschen ist das ein katastrophaler Vorgang, der sie aus dem normalen gesellschaftlichen Leben ausgrenzt und in tiefe Krisen stürzt. Während von den Krankengeldtagen bei Erwerbstätigen 18 Prozent auf psychische Störungen entfallen, sind es bei Arbeitslosen 31,2 Prozent.130

Die Mittel für Arbeitslosengeld II / Grundsicherung betrugen 2012 19,6 Mrd. Euro,131 das entspricht 0,7 Prozent des BIP (zum Vergleich: Die Unternehmens- und Vermögenseinkommen lagen 2012 mit 647 Mrd. Euro bei 24,5 Prozent des BIP,132 ein Gutteil davon entfällt auf – ebenso arbeitslos empfangene! – Kapitaleinkommen).

Menschen sind verschieden. Nicht alle Kapitaleigner „liegen faul auf ihren Polstern“ – obwohl es auch das gibt. Und nicht alle Arbeitslosengeldempfänger „wollen bloß nicht arbeiten“ – obwohl es das ebenfalls gibt.

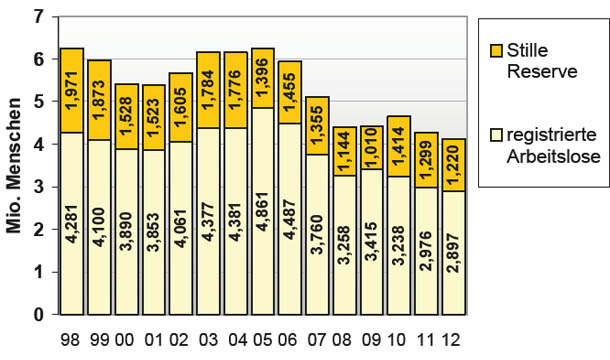

Abbildung 21 zeigt die rückläufige Entwicklung der Unterbeschäftigung in Deutschland einschließlich der Stillen Reserve (sie gibt die verdeckte Arbeitslosigkeit an, z. B. Arbeitsuchende in Beschäftigungsmaßnahmen usw.). Anfang 2013 waren insgesamt 4,38 Millionen Menschen von Unterbeschäftigung betroffen (das Zehnfache der offenen Stellen). 3,16 Millionen waren arbeitslos gemeldet, davon 1,1 Millionen langzeitarbeitslos. Die Arbeitslosenquote lag bei 7,4 Prozent.133

Unterbeschäftigung, Deutschland 1998–2012

Quelle: sozialpolitik-aktuell.de, IAB Kurzbericht 14/2012

Klaus Simon 2013

Abb. 21: Arbeitslosigkeit D

Der Rückgang der Arbeitslosigkeit in Deutschland ist hocherfreulich, doch er wurde mit einem Anstieg prekärer Beschäftigung erkauft. Zwischen 1995 und 2010 ist deren Anteil von 15 auf 22,2 Prozent gestiegen,134 d. h. von je 4,5 abhängig Beschäftigten ist mittlerweile einer im Niedriglohnsektor tätig und erhält damit weniger als zwei Drittel des mittleren Bruttolohns. Diese Zahlen zeigen das „deutsche Jobwunder“ in weniger glanzvollem Licht.

1,38 Millionen Erwerbstätige mussten 2010 Aufstockungsleistungen der Bundesagentur für Arbeit beziehen (ALG II), weil das Erwerbseinkommen nicht zur Sicherung des Existenzminimums ausreichte. „6,8 Millionen Beschäftigte erhielten im Jahr 2010 einen Lohn unterhalb dem von den DGB-Gewerkschaften geforderten Mindestlohn von 8,50 € und 2,5 Millionen verdienten sogar weniger als 6,00 € die Stunde.“135

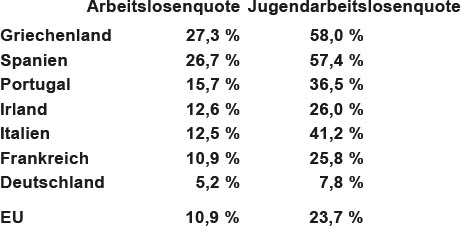

Blickt man über Deutschland hinaus, dann ist das massive Arbeitslosenproblem in der EU auffällig. Besonders schlimm ist die hohe Jugendarbeitslosigkeit (Tabelle 4). Welche Zukunft hat ein System, das einem knappen Viertel der Jugendlichen eines ganzen Kontinents keine Perspektive bieten kann?

Tab. 4: Arbeitslosigkeit EU

Doch nicht nur Arbeitslosigkeit und prekäre Beschäftigung – auch normale Erwerbsarbeit wird zum sozialen Problem. Nach dem Stress-Report 2012 der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin klagen 52 Prozent aller Befragten über starken Termin- und Leistungsdruck. Etwa 60 Prozent müssen verschiedene Aufgaben gleichzeitig betreuen, und jeder Vierte hat bei mehr als 6-stündiger Arbeit keine Pause.136 Der Fehlzeiten-Report 2012 der AOK nennt 59 Prozent der Beschäftigten, die im letzten Jahr trotz Krankheit gearbeitet haben. Und die Fälle von Arbeitsunfähigkeit wegen Burnout sind zwischen 2004 und 2011 um den Faktor 8 gestiegen.137 Eigentlich aber könnte Arbeit doch Spaß machen.

Selbst der Geburtenrückgang in Deutschland hat mit den Arbeitsbedingungen zu tun. 88 Prozent der Väter und 78 Prozent der Mütter sind „der Meinung, dass sich Familie und Beruf in Deutschland nicht gut miteinander vereinbaren lassen. […] Arbeiten beide Partner Vollzeit, sind 46,6 Prozent der Frauen kinderlos“138 (erschwerend kommen finanzielle Risiken hinzu, Kinderlosigkeit „rechnet sich“ besser: ohne Zweifel eine Fehlleistung des Steuersystems).

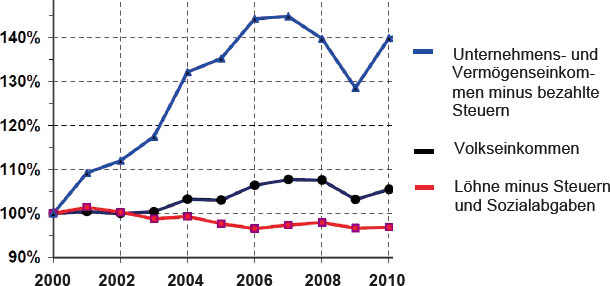

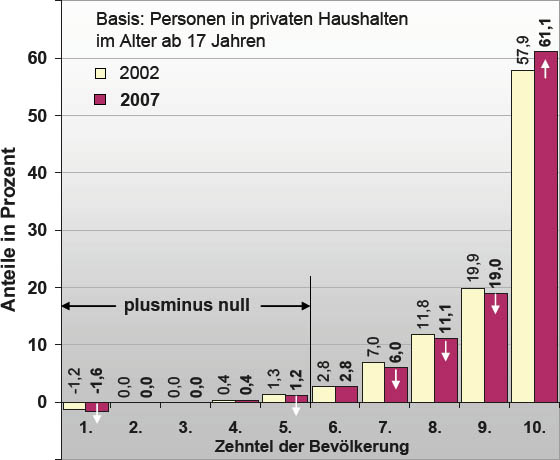

Von 1950 bis 2000 sind in Deutschland die Unternehmens- und Vermögenseinkommen netto fast viermal stärker gestiegen als die Einkommen der abhängig Beschäftigten.139 Abbildung 22 zeigt die Fortsetzung dieser Entwicklung nach 2000.

Das Deutsche Institut für Wirtschaftsforschung (DIW) hat die Nettolohnentwicklung 2000 bis 2010 untersucht. Dabei wurden alle Arbeitnehmer nach der Höhe ihrer realen Nettolöhne in zehn gleich große Gruppen aufgeteilt und das Durchschnittseinkommen je Gruppe gebildet. So lässt sich die Entwicklung jeder einzelnen Gruppe verfolgen. Ausgewertet wurden Daten der Langzeitstudie Soziooekonomisches Panel SOEP. Abbildung 23 (übernächste Seite) zeigt das Ergebnis: Im Durchschnitt aller zehn Gruppen fiel das reale Nettoentgelt in diesem Zeitraum von 1.429 Euro auf 1.403 Euro. Auch Abbildung 22 zeigt das Fallen der Nettolöhne bei gleichzeitigem Anstieg der Nettoeinkommen aus Unternehmen und Vermögen. In Abbildung 23 sehen wir bei allen Nettolohngruppen außer der obersten Stagnation und Verluste (die Prozentzahlen rechts zeigen diese je Gruppe an). Und bei den beiden unteren Gruppen reibt man sich die Augen. So sieht er aus, der deutsche Niedriglohnsektor: monatliche Durchschnittseinkommen von 217 bzw. 440 Euro – und 48 Prozent davon entfallen auf Vollzeitjobs!140

Nettoeinkommen in Deutschland (2000 = 100 %, preisbereinigt)

Quelle: Lorenz Jarass, potsdam-nwb.verdi.de (Grafikausschnitt)

Abb. 22: UuV/AN-Entgelt D

Das oberste Zehntel enthält anteilig auch die Spitzengehälter. Das höchste DAX-Vorstandsgehalt lag 2011 bei 16,6 Millionen Euro im Jahr (Martin Winterkorn, VW).141 Ein Vollzeitarbeiter mit 6 Euro Stundenlohn kommt dagegen auf rund 12.100 Euro brutto. Wir sind eine Leistungsgesellschaft, und dieser Unterschied kann wohl nur bedeuten, dass der VW-Chef werktäglich 1.371,9-mal so viel leistet wie jener Arbeiter. Donnerwetter, kann er das denn wirklich?

Abb. 23: DIW Nettoeinkommen D

International entwickelten sich die Einkommensverhältnisse ähnlich. In den USA z. B. entfielen zwischen 2002 und 2007 zwei Drittel aller Einkommenszuwächse auf das oberste Prozent der Bevölkerung.142 Das ist rekordverdächtig. Doch auch die Unterschicht meldet Rekorde: Im Dezember 2012 waren 47,8 Millionen Amerikaner auf Essensmarken des Landwirtschaftsministeriums angewiesen: mehr als jeder siebte US-Bürger!143 Weltweit hatte das reichste Fünftel 1960 ein 30-mal so hohes Pro-Kopf-Einkommen wie das ärmste Fünftel und 1995 war dieses Verhältnis dann bereits auf 82:1 gestiegen.144 Das Wirtschaftswachstum dieser 35 Jahre hat also keineswegs zu mehr Verteilungsgerechtigkeit geführt – auch wenn dies noch so oft behauptet wird.

Zu welchen internationalen Ergebnissen die fortdauernde Fehlverteilung mittlerweile geführt hat, werden wir in Abbildung 26 sehen. Doch zunächst noch einmal zurück nach Deutschland.

Der beobachtete Abwärtstrend der Nettolöhne in Deutschland ist auch eine Folge der hohen Steuerbelastung von Arbeitseinkommen. Die Steuern und Abgaben auf Arbeitnehmerentgelt lagen zwischen 2000 und 2010 stets über 45 %.145 Der tatsächlich bezahlte Ertragssteuersatz auf Einkommen der Kapitalgesellschaften fiel dagegen allein von 2000 bis 2005 um ein Drittel.146

Vermögensbezogene Steuern liegen in Deutschland bei etwa 0,8 % des BIP (EU-15: 2,1 %, Frankreich: 3,4 %).147 Der Spitzensteuersatz sank zwischen 1996 und 2010 um 11 %.148 Und auch der Anteil direkter Steuern (vorwiegend von Wohlhabenden entrichtet) ging von 56 % (1992) auf 48 % (2010) zurück,149 entsprechend stieg der Anteil indirekter Steuern.

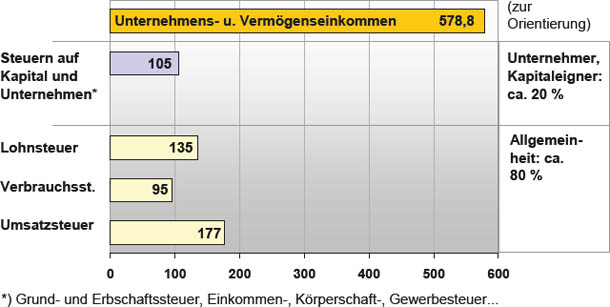

Abbildung 24 zeigt die Verteilung der Steuerlast in Deutschland. Der Wirtschaftswissenschaftler Lorenz Jarras gibt für 2009 die tatsächlich bezahlte Steuer auf Unternehmens- und Vermögenseinkommen (einschließlich Grundsteuer, Erbschaftssteuer usw.) mit 20 Prozent an, 80 Prozent der Last wurden dagegen von der Allgemeinheit getragen.

Verteilung der Steuerlast, Deutschland 2009 (Mrd. Euro)

Quelle: Lorenz Jarass (potsdam-nwb.verdi.de), Stat. Bundesamt Fachserie 18 Reihe 1.5

Klaus Simon 2013

Abb. 24: Steuerlast D

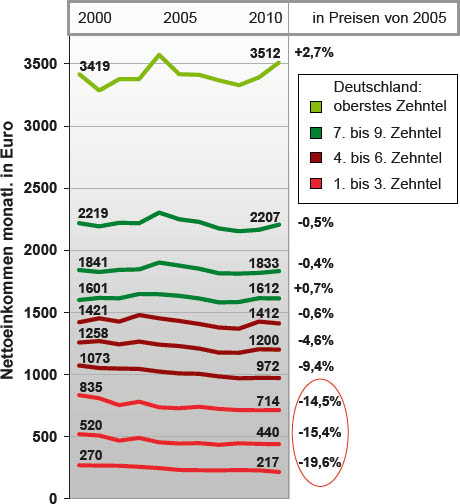

Die gezeigte Einkommensentwicklung blieb nicht ohne Folgen. Längst besteht eine extrem ungleiche Verteilung des Nettogesamtvermögens der deutschen Privathaushalte. Nach dem jüngsten Armuts- und Reichtumsbericht der Bundesregierung wächst das Vermögen des obersten Zehntels kontinuierlich zulasten der unteren neun Zehntel. Die Hälfte aller Deutschen hielt 2008 nur noch ein Prozent allen Vermögens in Händen, das oberste Zehntel aber hatte 53 Prozent (Daten auf Basis der Einkommens- und Verbrauchsstichprobe EVS).150

Die Vermögenserfassung ist mit Unwägbarkeiten verbunden – angefangen von der Datenerhebung mittels Umfragen bis zur marktnahen Bewertung von Immobilien oder wertvollem Hausrat. Die genutzten Verfahren führen zu unterschiedlichen Ergebnissen. Jedenfalls fallen die Zahlen des Armuts- und Reichtumsberichts moderater aus als die Berechnungen des DIW (Abbildung 25), denen SOEP-Daten zugrunde liegen. Danach hielt bereits 2007 das oberste Zehntel nicht 53, sondern 61 Prozent allen Vermögens und die untere Hälfte besaß statt 1 Prozent im Mittel gar nichts.151

Abb. 25: Nettovermögen D

Schränkt man die Betrachtung auf das oberste Hundertstel ein, so zeigt sich die extreme Vermögenskonzentration noch deutlicher: Nach einer Erhebung der Valluga AG verfügte 2010 das oberste Prozent der sogenannten D.A.CH-Region (Deutschland, Österreich und Schweiz) über 33,2 Prozent allen Privatvermögens; das Vermögen dieser Region entfällt zu rund drei Vierteln auf Deutschland.152 Und die Initiative Vermögenssteuer jetzt nennt Stand 2013 ein Nettoprivatvermögen von 3.512 Milliarden Euro für das oberste Prozent in Deutschland, das entspricht nun bereits einem Anteil von beachtlichen 35,7 Prozent.153

Dieses oberste Hundertstel besteht aus Euro-Millionären; der Valluga-Report 2011 listet für Deutschland insgesamt 830.000 Millionäre auf – rund 1 Prozent der Bevölkerung. Das Wachstum des Gesamtvermögens der einprozentigen Oberschicht erreichte allein 2008 bis 2010 sagenhafte 19,2 Prozent.154 Das Gesamtvermögen aller privaten Haushalte Deutschlands wuchs im gleichen Zeitraum aber nur um 6,6 Prozent.155 Der enorme Unterschied verweist auf das erreichte Ausmaß der immer rasanteren Umverteilung von unten nach oben: Was die oben überdurchschnittlich hinzugewinnen, verlieren Mittelstand und Unterschicht (vgl. weiße Pfeile in Abbildung 25).

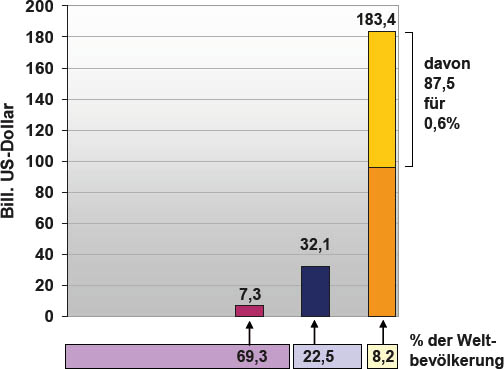

International ist die Vermögenskonzentration bei den Superreichen noch krasser: 2012 besaßen ganze 0,6 Prozent der Weltbevölkerung fast 40 Prozent des weltweiten Gesamtvermögens! Dabei ist der Anteil der Forbes 400 (400 reichste Amerikaner) 1993 bis 2010 von 300 auf 1.500 Milliarden US-Dollar gestiegen.156 Zugleich müssen sich mehr als zwei Drittel der Weltbevölkerung in knappe drei Prozent aller Reichtümer teilen.

Abbildung 26 zeigt die weltweit erreichte Ungleichverteilung in Billionen Dollar:

Verteilung des Gesamtvermögens weltweit 2012

Quelle: Credit Suisse Global Wealth 2012, Jahresrückblick

Klaus Simon 2013

Abb. 26: Internationale Vermögen

Die Ungleichverteilung spaltet die Gesellschaft. Der Friedensforscher Horst Afheldt schreibt dazu: Ohne eine Umkehr der Verteilung „wird die Gesellschaft so desolidarisiert, dass sie zerbrechen muss.“157 Und der Soziologe Franz Schultheis kommt zu ähnlichen Ergebnissen: „Hauptproblem ist, dass der Mittelstand nicht mehr am Wohlstand teilhat. […] Damit einher geht eine Tendenz der gesellschaftlichen Entsolidarisierung. Soziale Gruppen treten miteinander in Konkurrenz rund um das, was noch zu verteilen ist. […] Dies ist für den Zusammenhalt einer Gesellschaft keine gute Voraussetzung.“ Das Fazit: „Wenn die Ungleichheit zunimmt, gehören letztlich alle gesellschaftlichen Schichten zu den Verlierern.“158

Als absolut arm gelten Menschen, die über weniger als 1,25 Dollar Einkommen pro Tag verfügen. Die Vereinten Nationen haben 2012 eine Zwischenbilanz zur Erreichung der Millenniumsziele vorgelegt (Halbierung der weltweiten Armut bis 2015):

Die Zahl der weltweit absolut armen Menschen ging von 2 Milliarden im Jahr 1990 auf 1,4 Milliarden im Jahr 2008 zurück. Dieser Fortschritt ist vor allem der Entwicklung Indiens und Chinas zu verdanken. In Afrika südlich der Sahara sank die Zahl absolut armer Menschen dagegen nur wenig: von 395 Millionen im Jahr 2005 auf 386 Millionen im Jahr 2008. Trotz aller Erfolge ist noch immer ein Fünftel der Weltbevölkerung absolut arm.

Der Anteil unterernährter Menschen ist zwar prozentual zurückgegangen, doch dies ist einzig dem Bevölkerungswachstum geschuldet. Die tatsächliche Zahl unterernährter Menschen veränderte sich seit 1990 nur temporär und liegt nach wie vor bei 850 Millionen. In Afrika südlich der Sahara stieg sie sogar von 210 Millionen (2006) auf 231 Millionen (2008) an. Seit der Nahrungsmittelpreiskrise von 2008 schreitet in vielen Regionen die Behebung des Nahrungsmittelmangels „langsamer oder gar nicht voran.“159

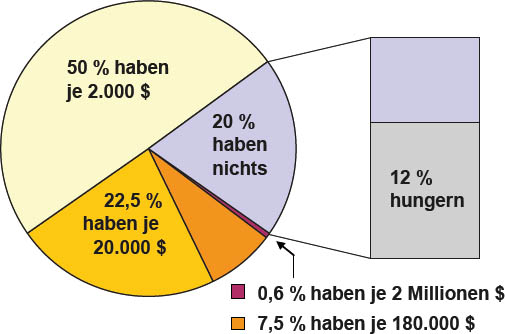

Wie innerhalb einer Volkswirtschaft lassen sich auch weltweit immer nur die hundert Prozent verteilen, die erwirtschaftet wurden. Wenn also die einen in Millionen schwimmen und die anderen hungern, so ist das schlicht ein Verteilungsfehler des Systems. Abbildung 27 zeigt den Zusammenhang. Dabei sind die durchschnittlichen Pro-Kopf-Gesamtvermögen von fünf (sehr unterschiedlich großen) Gruppen der Weltbevölkerung zu sehen. Bereits von einem Zehntel des Vermögens der winzigen Gruppe der Millionäre könnten Strukturmaßnahmen in Höhe von 6.250 Dollar pro Kopf der absolut armen Menschen finanziert werden. Selbstverständlich müssten in den betroffenen Ländern Korruption und Missmanagement ebenso beseitigt werden. Das aber ist kein Argument, welches die jetzige Verteilungssituation rechtfertigt: 8,2 Prozent der Menschen besitzen mehr als vier Fünftel von allem!

Weltbevölkerung nach durchschnittlichem Pro-Kopf-Gesamtvermögen 2012

Quelle: Credit Suisse, Global Wealth 2012: Jahresrückblick, Millenniums-Entwicklungsziele – Bericht 2012.

Eigene Pro-Kopf-Umrechnung, Angaben gerundet.

Klaus Simon 2013

Abb. 27: Internationale Ungleichverteilung

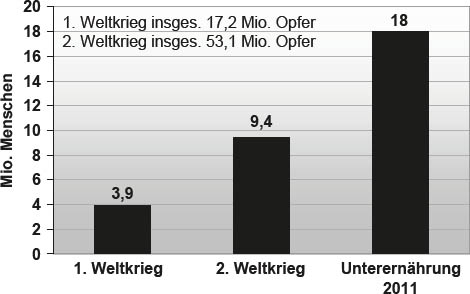

Die Not der absolut Armen hat fürchterliche Konsequenzen. Nach Jean Ziegler, von 2000 bis 2008 UNO-Sonderberichterstatter für das Recht auf Nahrung, sterben derzeit jährlich 18 Millionen Menschen durch Hunger und Unterernährung160 – in einer Welt, die dank heutiger Produktivität Nahrung für alle bieten könnte. Das Resultat unserer Wirtschafts“ordnung“ ist schlimmer als im Krieg, ein fortdauerndes Massaker (Abbildung 28). Wer oder was erlaubt uns diese unsägliche Barbarei? Für dieses Massaker bestehen strukturelle Ursachen. Wir sehen den Anstieg der Nahrungsmittelpreise zur Finanzkrise 2008:

Todesopfer im Jahresdurchschnitt

Quelle: 1.Weltkrieg: www.science-at-home.de, 2.Weltkrieg: www.2-weltkrieg.info, Unterernährung: Jean Ziegler

Klaus Simon 2013

Abb. 28: Hungertote

Abb. 29: Nahrungsmittelpreise161

Die Agrar- und Nahrungsmittelkonzerne sind eben nicht dem Kampf gegen den Hunger verpflichtet, sondern der Rendite ihrer Aktionäre. Die Finanzindustrie ebenso. Nochmals Ziegler: „Einer der mörderischsten Mechanismen, die für die Massenvernichtung von Millionen Menschen in der Dritten Welt verantwortlich sind, ist ganz sicher die Börsenspekulation auf Grundnahrungsmittel. Die wiederum ist total legal. [...] Mais ist um 63 Prozent in weniger als acht Monaten gestiegen. Die Tonne Weizen hat sich verdoppelt. Und die Tonne philippinischen Reises ist von 110 auf 1200 Dollar in zwölf Monaten gestiegen.“162

Die Hunger- und Armutsprobleme erfahren durch das rasante Bevölkerungswachstum zusätzliche Verschärfung. „Für das Jahr 2050 prognostizieren die Vereinten Nationen eine Weltbevölkerung zwischen acht und fast elf Milliarden Menschen. Welches dieser Szenarien eintritt, hängt wesentlich davon ab, inwieweit die Menschen in Entwicklungsländern Zugang zu Aufklärung, Familienplanung und Bildung haben werden.“163 Mit Verteilungsvorstellungen wie in Abbildung 27 ist dieser Zugang mit Sicherheit nicht erreichbar!

Jede Sekunde kommen 2,7 Erdenbürger hinzu (Geburten 4,5 und Todesfälle 1,8 pro Sekunde).

Aus Abbildung 30 geht hervor, wie bitter ernst die Situation ist. Nur falls ein extremer Rückgang der jährlichen Zuwachsraten gelingen sollte (hellgraue Säulen: bis zum Jahr 2100 zurück auf das Niveau von 1920!), könnte sich die Bevölkerungszahl bei elf Milliarden Menschen stabilisieren.

Das Problem einer sozial gerechteren Verteilung stellt sich also national wie auch international in aller Dringlichkeit!

Abb. 30: Weltbevölkerung