LA VIE EN VERT

Au début du xxie siècle, tout le monde s’accordait à penser que la prochaine grande nouveauté serait la technologie propre. C’était une nécessité : à Pékin, le smog était devenu si terrible que les gens ne voyaient plus l’immeuble d’en face, même respirer représentait un risque pour la santé. Et, avec ses puits aux eaux saturées d’arsenic, le Bangladesh subissait ce que le New York Times appelait « le plus grand empoisonnement de masse de l’histoire ». Aux États-Unis, on a vu dans les ouragans Ivan et Katrina deux signes avant-coureurs de la dévastation à venir, sous l’effet du dérèglement climatique. Al Gore nous a enjoints de nous attaquer à ces problèmes « avec une ténacité et une résolution sans précédent, sauf lorsque des nations se mobilisaient pour entrer en guerre ». Beaucoup de monde s’y est mis : des entrepreneurs ont créé des milliers d’entreprises de technologies propres et des investisseurs y ont déversé plus de 50 milliards de dollars. C’est ainsi qu’a débuté la quête d’un monde plus propre.

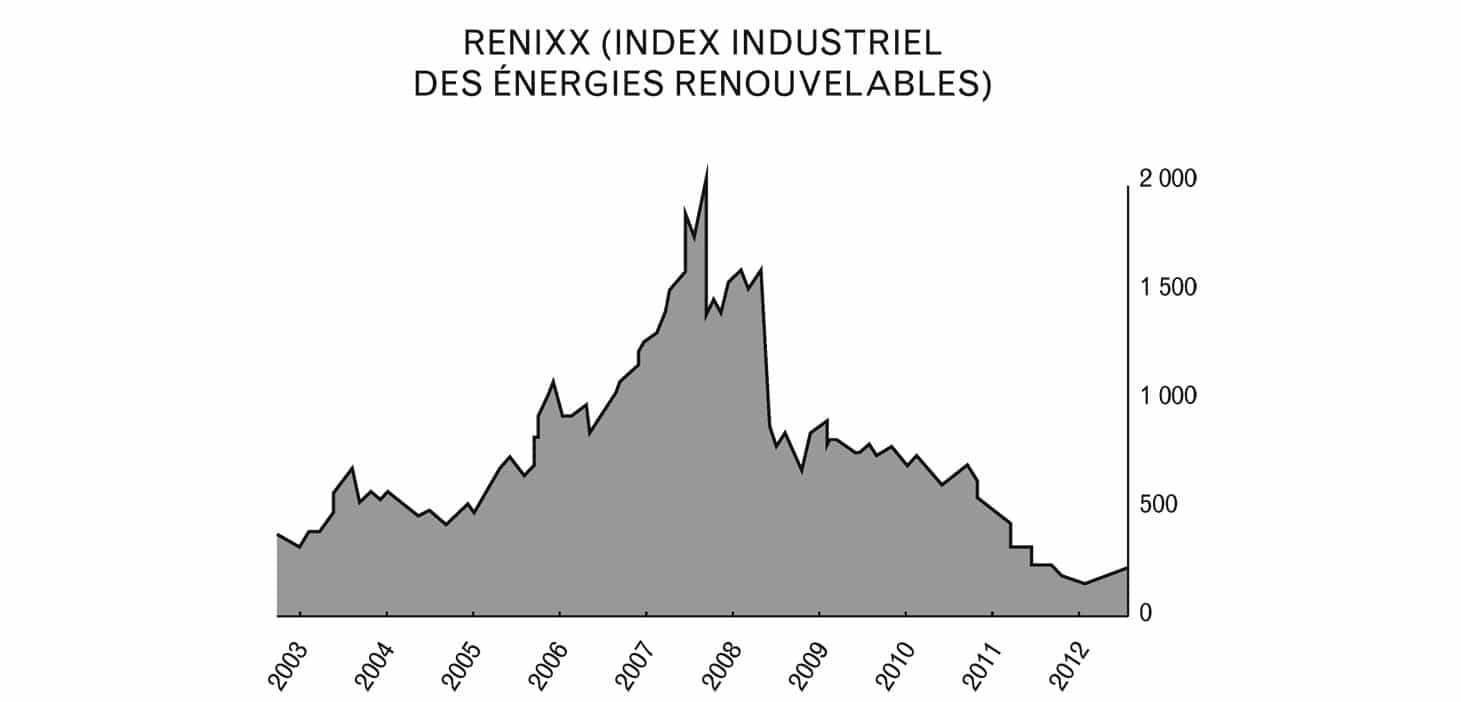

Cela n’a pas marché. Au lieu d’une planète plus saine, nous avons récolté une énorme bulle des technologies propres. Solyndra1 reste la plus fameuse de ces entreprises vertes fantômes, mais la plupart des entreprises de technologies propres ont connu une fin tout aussi désastreuse – rien qu’en 2012, plus de quarante fabricants du secteur de l’énergie solaire ont fermé leurs portes ou déposé leur bilan. Le principal indice américain des entreprises énergétiques alternatives traduit le dégonflement spectaculaire de cette bulle :

Pourquoi les technologies propres font-elles faillite ? Les conservateurs croient déjà connaître la réponse : dès que l’énergie verte est devenue une priorité de Washington, elle était contaminée. Mais il y avait de vraies bonnes raisons pour faire de cette énergie une priorité (et il y en a toujours). La vérité au sujet des technologies vertes est plus complexe et va au-delà d’un simple échec gouvernemental. La plupart des entreprises du secteur ont échoué parce qu’elles ont négligé plusieurs questions auxquelles toute entreprise se doit de répondre :

1. La question de l’ingénierie

Êtes-vous capable de créer une technologie de rupture au lieu d’apporter de simples améliorations progressives ?

Le moment est-il bien choisi pour lancer une activité comme la vôtre ?

Vous lancez-vous avec une grosse part de marché ?

4. La question du personnel

Avez-vous la bonne équipe ?

5. La question de la distribution

Avez-vous les moyens non seulement de créer mais aussi de livrer votre produit ?

6. La question de la durabilité

Votre position de marché sera-t-elle défendable dans dix ou vingt ans ?

Avez-vous su cerner une opportunité unique que d’autres n’ont pas vu ?

Nous avons déjà abordé tous ces points. Quel que soit votre secteur d’activité, tout grand projet d’entreprise doit pouvoir répondre à chacune de ces questions. Si vous n’avez pas les bonnes réponses, vous jouerez souvent de « malchance » et finirez par échouer. Si, sur chacun de ces sept points, vous visez juste, vous serez maître de votre sort et vous réussirez. Il suffit même de cinq ou six bonnes réponses. Mais l’aspect frappant de la bulle des technologies propres, c’est que les acteurs du secteur lançaient des entreprises sans être capables de répondre à aucune de ces questions. Autrement dit, ils espéraient tous un miracle.

Il est difficile de connaître les raisons de l’échec de telle ou telle de ces entreprises en particulier, car la quasi-totalité d’entre elles ont commis de graves erreurs. Mais aucune de ces erreurs ne suffisant à condamner une entreprise, cela mérite d’examiner la feuille de match perdante des technologies propres plus en détail.

Une entreprise de technologie qui réussit doit avoir une technologie propriétaire supérieure à celle de sa concurrente la plus proche. Mais les entreprises de technologies vertes sont rarement parvenues à des performances deux fois meilleures, et encore moins dix fois meilleures. Parfois elles offraient même des produits inférieurs à ceux qu’elles comptaient remplacer. Solyndra développait de nouvelles cellules photovoltaïques cylindriques mais, selon une première estimation, les cellules cylindriques ne sont que 1/π aussi efficaces que les modules plats – elles ne reçoivent tout simplement pas autant de lumière solaire directe. L’entreprise a essayé de rectifier ce défaut en utilisant des miroirs réfléchissant davantage de lumière solaire, susceptibles de venir frapper le bas des panneaux, mais lorsque le niveau de départ est nettement inférieur, il est toujours difficile de redresser la barre.

Les entreprises doivent s’efforcer de décupler la performance : en effet, au bout du compte, pour l’utilisateur final, les simples améliorations graduelles se révèlent imperceptibles. Supposons que vous mettiez au point une nouvelle éolienne 20 % plus efficace que tous les modèles existants, testée en laboratoire. À première vue, cela semble prometteur, mais ces résultats de laboratoire seront loin de compenser les dépenses et les risques auxquels tout nouveau produit est confronté dans la réalité. Et même si votre dispositif apporte bel et bien une amélioration de 20 % pour le client qui l’achète, les gens sont tellement habitués à l’hyperbole que lorsque vous tenterez de leur vendre votre produit, vous vous heurterez au scepticisme. C’est pourquoi vous ne serez en mesure d’offrir une prestation clairement supérieure au client que si votre produit est dix fois meilleur.

Les entrepreneurs du secteur des technologies propres ont cherché à toute force à se convaincre de ce que leur heure était venue. En 2008, annonçant la création de sa nouvelle société, le P-DG de SpectraWatt, Andrew Wilson, déclarait ainsi que « l’industrie solaire en est à un stade comparable à l’industrie du microprocesseur à la fin des années 1970. Il reste quantité d’aspects à comprendre et à améliorer ». La seconde partie de sa déclaration touchait juste, mais l’analogie avec le microprocesseur était loin du compte. Depuis la fabrication du premier microprocesseur en 1970, la progression de l’informatique n’a pas été rapide, elle a été exponentielle. L’historique de lancement des produits Intel suffit à s’en convaincre :

Génération |

Modèle de processeur |

Année |

|---|---|---|

4 bits |

4004 |

1971 |

8 bits |

8008 |

1972 |

16 bits |

8086 |

1978 |

32 bits |

iAPX 432 |

1981 |

La première cellule solaire en silicium, en revanche, a été créée par Bell Labs en 1954 – plus d’un demi-siècle avant le communiqué de presse de Wilson. Les décennies suivantes ont vu s’améliorer l’efficacité photovoltaïque, mais lentement et de façon linéaire : la première cellule solaire de Bell affichait une efficacité d’environ 6 % ; ni les modules en silicium cristallin ni les cellules modernes à couches minces n’ont pu dépasser les 25 % d’efficacité, sur le terrain. Au milieu des années 2000, peu de développements en ingénierie suggéraient un décollage imminent. Pénétrer dans un marché en évolution lente peut s’avérer une stratégie adéquate, mais seulement si vous avez un plan défini et réaliste pour vous en emparer. Les entreprises des technologies propres n’en avaient aucun, et elles ont échoué.

En 2006, John Doerr, milliardaire et investisseur du secteur technologique, annonçait que « le vert succède au rouge, au blanc et au bleu ». Il aurait pu s’arrêter au rouge. Comme il l’expliquait lui-même, « les marchés à l’échelle Internet se chiffrent en milliards de dollars ; les marchés énergétiques en trillions ». Ce qu’il ne précisait pas, c’était que d’immenses marchés à l’échelle du trillion de dollar signifient aussi une compétition impitoyable et sanglante. D’autres n’ont cessé de reprendre le credo de John Doerr : dans les années 2000, j’ai écouté des dizaines d’entrepreneurs se lancer dans des présentations PowerPoint d’un optimisme débridé, où ils dressaient le tableau trop beau pour être vrai de marchés à l’échelle du trillion de dollars, comme si c’était une bonne chose en soi.

Les dirigeants des entreprises vertes ou propres mettaient l’accent sur la manne d’un marché énergétique assez vaste pour accueillir tous les nouveaux venus, mais en règle générale chacun d’eux s’imaginait que son entreprise détenait un avantage. En 2006, David Pearce, président de MiaSolé, un fabricant de panneaux solaires, admettait lors d’une audition au Congrès que sa compagnie n’était qu’une start-up « très solide » parmi d’autres travaillant au développement d’un type particulier de cellule solaire à couche mince. Quelques minutes plus tard, Pearce prédisait que, en un an, MiaSolé deviendrait « le plus grand producteur mondial de cellules solaires à couche mince ». Il n’en fut rien, mais de toute manière cela n’aurait sans doute pas aidé ses dirigeants : la cellule solaire à couche mince est un type de cellule parmi des dizaines d’autres. Les clients ne s’intéressent pas à telle ou telle technologie, à moins qu’elle n’apporte une meilleure solution à un problème précis. Et si vous n’êtes pas capable de monopoliser une solution unique pour un petit marché, vous serez rattrapé par une concurrence féroce. C’est ce qui est arrivé à MiaSolé, racheté en 2013 pour plusieurs centaines de millions de dollars de moins que ce que ses investisseurs avaient misé.

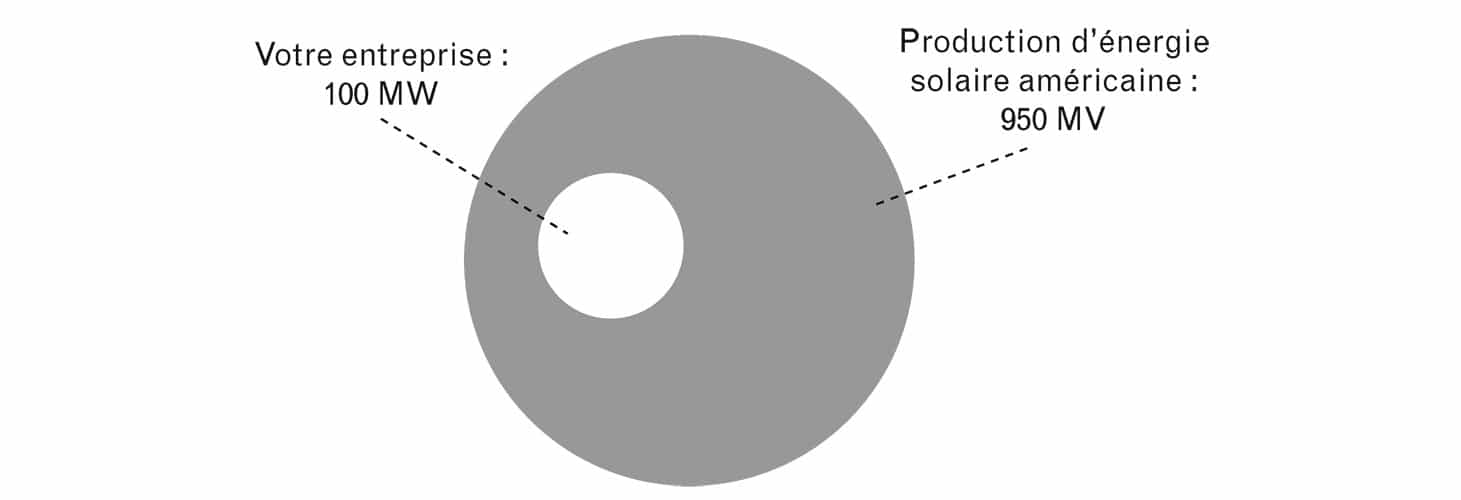

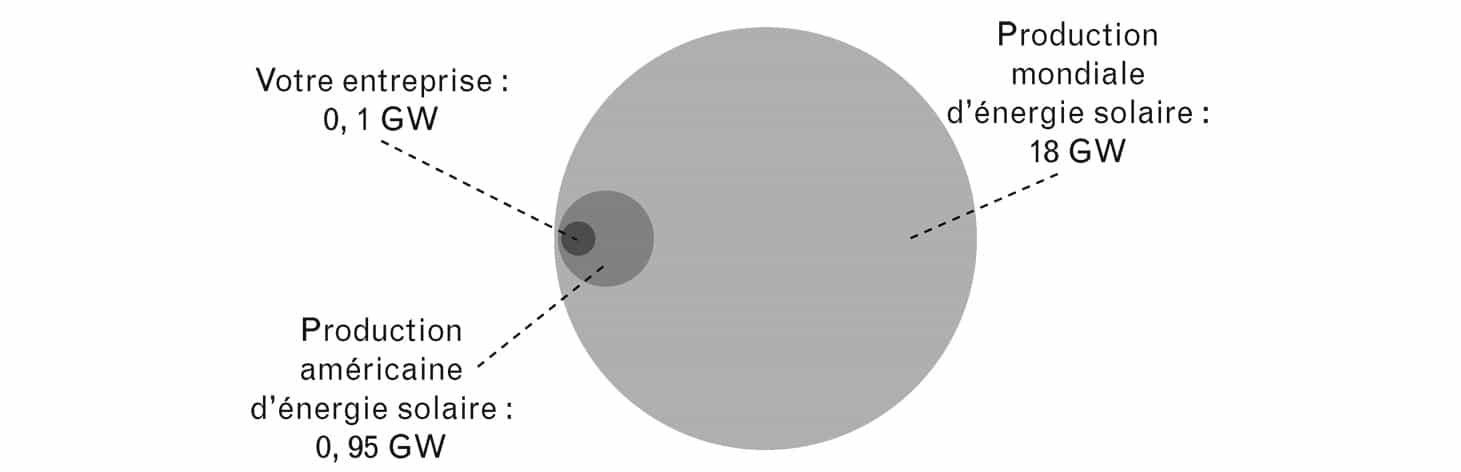

S’exagérer le caractère unique de son entreprise est un moyen facile de bâcler la troisième de nos sept questions, celle du monopole. Supposons que vous dirigiez une entreprise solaire qui serait parvenue à installer des centaines de dispositifs de panneaux, totalisant une capacité de production d’électricité de 100 mégawatts. La capacité totale de production d’énergie solaire des États-Unis étant de 950 mégawatts, vous détenez 10,53 % du marché. Vous êtes devenu un acteur du secteur et vous vous en félicitez.

Mais si le marché américain de l’énergie solaire n’était pas le marché qui compte ? Et si le marché qui compte était le marché solaire planétaire, avec une capacité de production de 18 gigawatts ? Vos 100 mégawatts font maintenant de vous un tout petit poisson : subitement, vous ne contrôlez plus que le centième de ce marché.

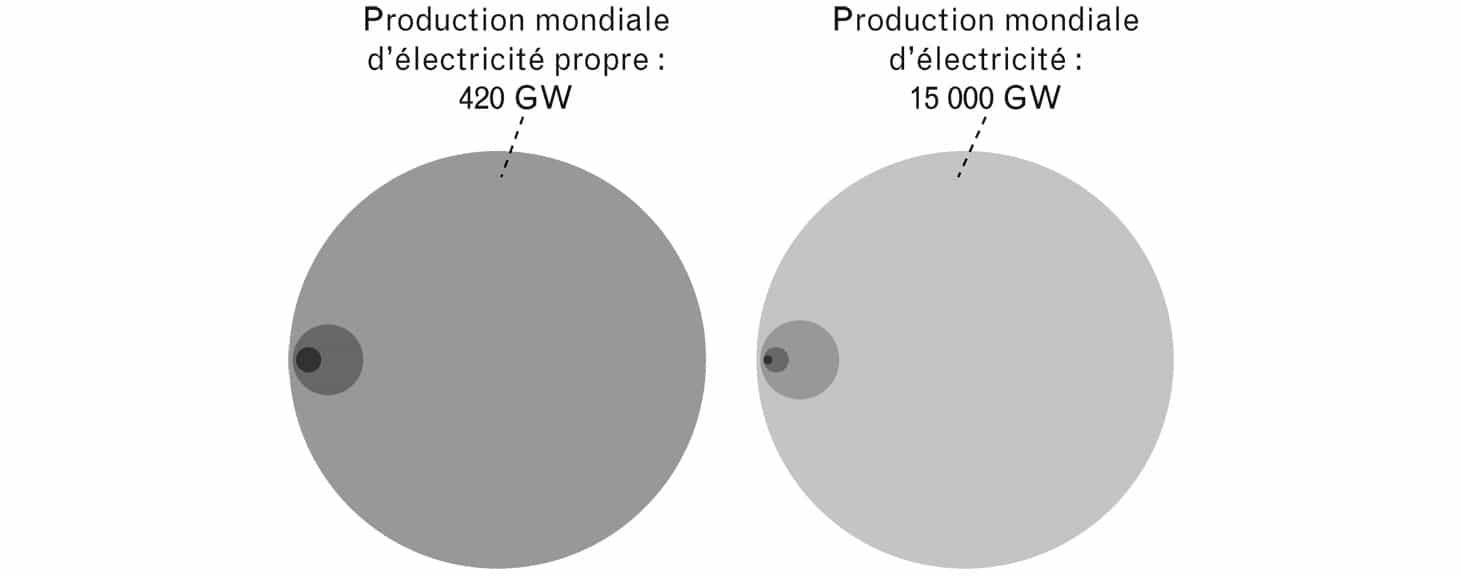

Et si l’unité de mesure appropriée n’était pas le solaire planétaire, mais plutôt les énergies renouvelables en général ? La capacité de production annuelle à partir de sources d’énergie renouvelables s’établit mondialement à 420 gigawatts ; sur cette base de calcul, vous venez de réduire votre part de ce marché à 0,02 %. Et, comparés à la capacité de génération d’électricité mondiale de 15 000 gigawatts, vos 100 mégawatts ne sont plus qu’une goutte dans l’océan.

La réflexion des entrepreneurs sur ces marchés était d’une confusion désespérante. Dans leur discours, ils rétrécissaient le leur pour mieux donner l’impression de se différencier, avant de faire volte-face et de demander qu’on valorise leur activité sur la base de marchés immenses, prétendument lucratifs. Mais on ne peut dominer un sous-marché si cette domination est fictive, et les marchés de taille colossale sont aussi fortement concurrentiels et pas très accessibles. La plupart des fondateurs d’entreprises du secteur techno-propre auraient mieux tiré leur épingle du jeu en ouvrant un nouveau restaurant de cuisine britannique dans le centre de Palo Alto.

La question des individus

Les problèmes énergétiques sont des problèmes d’ingénierie, aussi s’attendrait-on à trouver des geeks dans les entreprises du secteur des techno-propres. Et on aurait tort : celles qui ont fait faillite étaient dirigées par des équipes d’une frappante absence de technicité. Ces dirigeants-vendeurs savaient lever des capitaux et s’assurer des aides gouvernementales, mais ils étaient moins compétents pour créer des produits que les consommateurs avaient envie d’acheter.

Au Founders Fund, nous avons senti venir cette évolution. L’indice le plus évident était d’ordre vestimentaire : les cadres des techno-propres se présentaient en costume-cravate. C’était là un énorme signal d’alarme, car les vrais technos portaient le T-shirt et le jean. Nous avons donc institué une règle invariable : nous écartions toute entreprise dont les fondateurs se mettaient en grande tenue lors de nos réunions préparatoires. Nous aurions peut-être de toute façon évité ces mauvais investissements si nous avions pris le temps d’évaluer la technologie de chacune de ces sociétés plus en détail. Mais grâce à ce critère sur l’équipe dirigeante – ne jamais investir sur un P-DG de techno qui portait le costume –, nous étions bien plus vite dans le vrai. Les meilleurs vendeurs vivent cachés. Il n’y a rien de mal à ce qu’un P-DG sache vendre, mais s’il a effectivement l’air d’un vendeur, il est sans doute mauvais vendeur, et encore plus mauvais technicien.

La question de la distribution

Les sociétés techno-propres ont su efficacement courtiser le gouvernement et les investisseurs américains, mais elles ont souvent oublié leurs clients. Elles ont appris à leurs dépens que le monde n’est pas un laboratoire : vendre et livrer un produit est au moins aussi important que le produit en soi.

Contentez-vous de poser la question à Better Place, une start-up israélienne créatrice de véhicules électriques, qui, de 2007 à 2012, a su lever et dépenser plus de 800 millions de dollars pour construire des packs de batterie interchangeables et des stations de chargement pour voitures électriques. L’entreprise visait à « créer une alternative verte qui réduirait notre dépendance envers les technologies de transport fortement polluantes ». Et c’est ce qu’elle a fait – du moins à hauteur de mille voitures, le nombre qu’elle a vendues avant de déposer son bilan. Et même en vendre autant constituait un exploit en soi car, pour les clients, chacune de ces voitures était très difficile à acheter.

Pour commencer, ce qu’on achetait en réalité n’était jamais clair. Better Place achetait des berlines à Renault et les rééquipait avec des batteries et des moteurs électriques. Dès lors, achetiez-vous une Renault électrique ou achetiez-vous une Better Place ? Dans tous les cas, si vous décidiez d’en acheter un de ces modèles, vous vous lanciez dans un véritable parcours du combattant. Il fallait d’abord obtenir l’accord de Better Place. Pour cela, vous deviez prouver que vous habitiez assez près d’une station d’échange de batteries et promettre d’emprunter des itinéraires prévisibles. Si vous franchissiez cette première épreuve, vous deviez souscrire à un abonnement énergie afin de pouvoir recharger votre voiture. Ce n’est que passé ce stade que vous pouviez commencer à vous initier à ce nouveau comportement de l’automobiliste qui doit s’arrêter pour changer ses packs de batterie sur la route.

Better Place considérait que sa technologie parlait d’elle-même, aussi ses responsables ne se sont-ils jamais donné la peine de la commercialiser de façon claire. Réfléchissant à l’échec de l’entreprise, un client frustré se demanda : pourquoi n’y avait-il pas un seul panneau d’affichage publicitaire dans Tel-Aviv montrant une photo d’une Toyota Prius vendue 160 000 shekels à côté d’une photo de cette voiture, vendue 160 000 shekels tout compris, avec quatre ans de carburant ? Ce client-là a quand même acheté l’une de ces voitures mais, à l’inverse de la plupart des gens, c’était un mordu, qui aurait « fait n’importe quoi pour continuer de la conduire ». Malheureusement, il ne peut pas : ainsi que le déclarait le conseil d’administration de Better Place en revendant les actifs de l’entreprise pour 12 petits millions de dollars en 2013 : « Nous avons réussi à surmonter les défis techniques, mais pas les autres obstacles. »

Tout entrepreneur devrait se projeter comme le dernier entrant sur son marché. Cela suppose de commencer par se poser cette question : à quoi ressemblera le monde dans dix ou vingt ans et comment mon activité s’y insérera-t-elle ?

Peu d’entreprises du secteur des technologies propres avaient la bonne réponse à cette question. Quelques mois avant de déposer son bilan en 2011, Evergreen Solar expliquait en ces termes sa décision de fermer l’une de ses usines aux États-Unis :

Les fabricants de matériel solaire chinois ont reçu un soutien gouvernemental et financier considérable. […] Bien que [nos] coûts de production […] soient maintenant inférieurs aux niveaux prévus à l’origine et plus bas que ceux de la plupart des fabricants occidentaux, ils sont encore bien plus élevés que ceux de nos concurrents à bas coût en Chine.

Mais ce n’est qu’en 2012 qu’on entendit vraiment éclater le chœur du « c’est la faute à la Chine ». Évoquant son dépôt de bilan, Abound Solar, soutenu par le Département américain de l’Énergie, l’imputait à « une politique de prix agressive de la part des fabricants chinois de panneaux solaires » qui « […] dans les conditions de marché actuelles, ne pouvait que fortement entraver la croissance d’échelle d’une start-up aux premiers stades de son développement ». Quand un autre fabricant de panneaux solaires, Energy Conversion Devices, a fait faillite en février 2012, il est allé plus loin : au lieu d’en attribuer la faute à la Chine dans un communiqué de presse, il s’est lancé dans une procédure judiciaire à hauteur de 950 millions de dollars contre trois fabricants chinois de premier plan – ces mêmes compagnies que les administrateurs de Solyndra ont attaqué en justice plus tard cette année-là pour tentative de création d’un monopole, complot et politique de prix prédatrice. Mais cette concurrence des fabricants chinois était-elle vraiment impossible à prévoir ? Les entrepreneurs du secteur des industries propres auraient mieux fait de reformuler la question de la durabilité et de s’interroger : qu’est-ce qui empêchera la Chine de balayer mon entreprise ? Ils n’avaient pas la capacité d’y répondre et le résultat n’aurait pas dû les surprendre.

Au-delà de l’incapacité d’anticiper ce que va faire la concurrence qui fabrique des produits écologiques comparables, le secteur des techno-propres a fait siennes toutes sortes d’hypothèses erronées touchant au marché de l’énergie dans son ensemble. Une industrie fondée sur le déclin supposé des combustibles fossiles n’a pas su voir l’essor de la fracturation hydraulique. En 2000, 1,7 % seulement du gaz naturel d’Amérique provenait du schiste bitumineux. Cinq ans plus tard, ce chiffre avait grimpé à 4,1 %. Cependant, personne au sein des technos-propres n’a pris cette tendance au sérieux : les énergies renouvelables restaient la seule voie d’avenir ; il était impossible que, dans un proche futur, les combustibles fossiles deviennent moins chers ou plus propres. Et pourtant, ce fut le cas. En 2013, le gaz de schiste représentait plus de 34 % du gaz naturel d’Amérique et depuis 2008 les prix du gaz avaient chuté de 70 %, une baisse qui a suffi à réduire à néant la plupart des modèles d’entreprise du secteur des énergies renouvelables. La fracturation hydraulique n’est peut-être pas une solution énergétique durable, mais elle a suffi à condamner les entreprises techno-propres qui n’ont rien vu venir.

Toutes les entreprises du secteur des technologies propres se justifiaient en invoquant des vérités convenues sur le besoin d’un monde plus propre. Elles ont entretenu l’illusion d’un besoin social irrésistible de solutions énergétiques alternatives prétendument porteuses d’opportunités commerciales irrésistibles pour toutes sortes d’entreprises techno-propres. Songez à quel point il était couramment admis, en 2006, de se montrer haussier sur le solaire. Cette année-là, le président George W. Bush annonçait un avenir où l’on verrait des « toits couverts de panneaux solaires qui permettraient aux familles américaines de produire leur propre électricité ». Bill Gross, investisseur et dirigeant de sociétés techno-propres, déclarait que le « potentiel du solaire était énorme ». Suvi Sharma, alors président du fabricant de panneaux solaires Solaria, admettait que s’il « régnait une atmosphère de ruée vers l’or » [dans le solaire], c’est un secteur où « il y a véritablement de l’or – ou, dans notre cas, un rayon de soleil ». Mais après des débuts prometteurs, adhérer avec un tel empressement à toutes ces idées reçues a rapidement conduit des dizaines de fabricants de panneaux solaires vers le tribunal des faillites ; pour n’en nommer que quelques-uns : Q-Cells, Evergreen Solar, SpectraWatt et même la société de Bill Gross, Energy Innovations. Chacune de ces entreprises défuntes avait décrit son avenir radieux en invoquant ces idées reçues que tout le monde reprenait à son compte. Les belles entreprises détiennent quelques secrets : ce sont des raisons spécifiques qui les mènent à la réussite et qui échappent aux autres.

Le mythe de l’entrepreunariat social

Les entrepreneurs des techno-propres visaient bien plus que la réussite telle que la plupart des entreprises la définissent. La bulle des technos-propres fut le plus important phénomène – et le plus gros échec – de l’histoire de « l’entrepreunariat social ». Cette conception philanthropique des affaires commence avec l’idée que les entreprises et les organismes à but non lucratif ont occupé jusqu’à présent des positions diamétralement opposées : les entreprises possèdent un grand pouvoir, mais sont enchaînées à la motivation du profit ; les organismes à but non lucratif visent l’intérêt public, mais ce sont des acteurs faibles sur le plan économique. Les entrepreneurs sociaux visent à combiner le meilleur des deux et à « bien faire en faisant le bien ». En général, ils finissent par ne faire ni l’un ni l’autre.

L’ambiguïté entre objectifs sociaux et financiers n’arrange rien. Mais ici c’est l’ambiguïté du terme « social » qui pose encore plus problème : ce qui est « socialement bénéfique » est-il bon pour la société ou simplement perçu comme bon par la société ? Ce qui est assez bon pour être salué par tous les publics peut aussi relever d’une pure convention, comme l’idée générique d’une énergie verte.

Le progrès n’est pas freiné par la divergence entre la rapacité des entreprises et la bonté du secteur non lucratif ; c’est l’inverse, nous sommes freinés par la similarité entre les deux. Tout comme les entreprises ont tendance à se copier mutuellement, les organismes à but non lucratif ont tous tendance à défendre les mêmes priorités. Les technos-propres affichent le même résultat : des centaines de produits indifférenciés, le tout au nom d’un objectif trop large.

Réaliser quelque chose de différent, voilà ce qui est vraiment bon pour la société et c’est aussi ce qui permet à une entreprise d’engranger des profits en monopolisant un nouveau marché. Les meilleurs projets seront aussi sans doute ceux qui seront négligés, ceux que la foule ne claironnera pas haut et fort ; les meilleurs problèmes sur lesquels travailler sont souvent ceux que personne d’autre ne tente même de résoudre.

Tesla est l’une des rares entreprises techno-propres lancées au cours de la décennie précédente et qui soit aujourd’hui florissante. Elle a su exploiter la vogue du techno-propre mieux que personne, mais elle a aussi su apporter la bonne réponse à nos sept questions, ce qui rend sa réussite instructive :

technologie. La technologie de Tesla est si performante que d’autres constructeurs automobiles misent dessus : Daimler utilise les packs de batterie de Tesla, Mercedes-Benz utilise un groupe propulseur Tesla, Toyota se sert d’un moteur Tesla. General Motors a même créé un groupe de travail qui suit toutes les nouvelles initiatives de la firme d’Elon Musk. Mais la plus grande réussite technologique du constructeur de la Model S ne réside pas dans telle ou telle pièce ou tel ou tel composant, mais plutôt dans son aptitude à intégrer quantité de composants dans un produit supérieur. La berline Model S, conçue de bout en bout avec grande élégance, va au-delà de la somme de ses parties : de tous les véhicules que le site Consumer Report ait jamais essayé, c’est celui qui a reçu la note la plus élevée, et les magazines Motor Trend et Automobile l’ont sacrée « Voiture de l’Année 2013 ».

timing. En 2009, il était facile de croire que le gouvernement américain continuerait de subventionner les technologies propres : les « emplois verts » étaient une priorité politique, les fonds fédéraux déjà répartis, et le Congrès semblait même devoir adopter une législation instaurant un système de plafonnement et d’échange de crédits d’émission carbone. Mais là où d’autres voyaient de généreuses subventions couler indéfiniment à flots, Elon Musk, à la tête de Tesla, a su y déceler une opportunité qui n’aurait qu’un temps, et à juste titre. En janvier 2010 – environ un an et demi avant que l’implosion de Solyndra, pendant la première administration Obama, ne transforme la question des subventions en débat politique –, Tesla obtint un prêt de 465 millions de dollars du Département de l’Énergie. Au milieu des années 2000, une aide d’un demi-milliard de dollars eût été impensable. Et elle reste inconcevable aujourd’hui. Il n’y eut qu’un seul moment où c’était possible et Tesla a su jouer de ce moment à la perfection.

monopole. Tesla a débuté avec un minuscule sous-marché où le constructeur avait les moyens de s’assurer une position dominante : le marché des voitures de sport électrique haut de gamme. Depuis la sortie de son premier Roadster des chaînes de production en 2008, Tesla n’en a vendu que trois mille, mais à 109 000 dollars l’unité, le montant total n’est pas négligeable. Ces débuts modestes ont permis à Tesla d’entreprendre les démarches nécessaires en matière de Recherche & Développement pour construire le Model S, un peu moins coûteux, ce qui permet maintenant à la marque de dominer aussi désormais le marché des berlines électriques de luxe. En 2013, la société a vendu plus de 20 000 de ces berlines, et le constructeur est maintenant en position parfaite pour étendre son activité à de plus vastes marchés dans le futur.

équipe. Le P-DG de Tesla est un ingénieur et un vendeur hors pair, il n’est donc pas surprenant qu’il ait su réunir une équipe remarquable sur ces deux plans. Elon Musk la décrit en ces termes : « Si vous êtes chez Tesla, vous choisissez d’être dans l’équivalent des Forces Spéciales. Il existe une armée régulière, et c’est très bien, mais si vous êtes chez Tesla, c’est que vous choisissez de passer à la vitesse supérieure. »

distribution. La plupart des entreprises sous-estiment l’aspect distribution, mais Tesla l’a tellement pris au sérieux que la société a décidé de mettre en place son propre réseau de distributeurs. D’autres constructeurs automobiles dépendent de concessions indépendantes : Ford et Hyundai fabriquent des véhicules, mais comptent sur d’autres pour les vendre. Tesla vend et entretient les siens dans son propre réseau. Les coûts en amont de la méthode adoptée par Tesla sont bien plus élevés que ceux du mode de distribution traditionnel par l’intermédiaire de concessions, mais cela permet de contrôler la relation avec le client, renforce la marque et, à long terme, l’entreprise économise de l’argent.

durabilité. Tesla a démarré en tête et avance plus vite que tout le monde, et cette combinaison gagnante signifie que la société est appelée à creuser son avance au cours des années à venir. La convoitise qui entoure la marque est le signe le plus clair de cette percée : une voiture est l’une des plus importantes décisions d’achat qui soient, et dans cette catégorie de produit il est difficile de se gagner la confiance des consommateurs. Et, à l’inverse de tous les autres constructeurs automobiles, chez Tesla, le fondateur reste aux commandes : il n’est donc pas près de lever le pied.

secrets. Tesla savait qu’un effet de mode alimentait l’intérêt pour les techno-propres. Les riches, en particulier, voulaient se donner une image « verte », même si cela les obligeait à conduire une Prius aussi profilée qu’une caisse à savon ou une Honda Insight à la ligne pataude. Le conducteur de ces voitures n’avait l’air branché que par association avec les stars de cinéma férues d’écologie qui les achetaient. Tesla a donc décidé de construire des voitures qui feraient paraître leur propriétaire comme quelqu’un de branché – Leonardo DiCaprio a même abandonné sa Prius pour un Roadster Tesla, un véhicule cher (et qui en a tous les signes extérieurs). Alors que le tout-venant des entreprises techno-propres se donne le plus grand mal pour se différencier, Tesla a bâti une marque unique autour d’un secret : plus encore qu’un impératif environnemental, les techno-propres constituent un phénomène social.

Énergie 2.0

Le succès de Tesla démontre que les techno-propres n’étaient entachées d’aucune tare irrémédiable. L’idée maîtresse sous-jacente au secteur est juste : le monde aura réellement besoin de nouvelles sources d’énergie. L’énergie est la ressource maîtresse : c’est grâce à elle que nous nous nourrissons, que nous nous construisons un toit et que nous fabriquons tout ce dont nous avons besoin pour vivre dans le confort. La majorité de la planète rêve de vivre aussi confortablement que les Américains et la mondialisation fera naître des défis énergétiques de plus en plus lourds, à moins que nous ne réussissions à créer une nouvelle technologie. Il n’existe tout simplement pas assez de ressources sur cette Terre pour qu’on se contente de reproduire les vieilles méthodes ou de redistribuer notre accès à la prospérité.

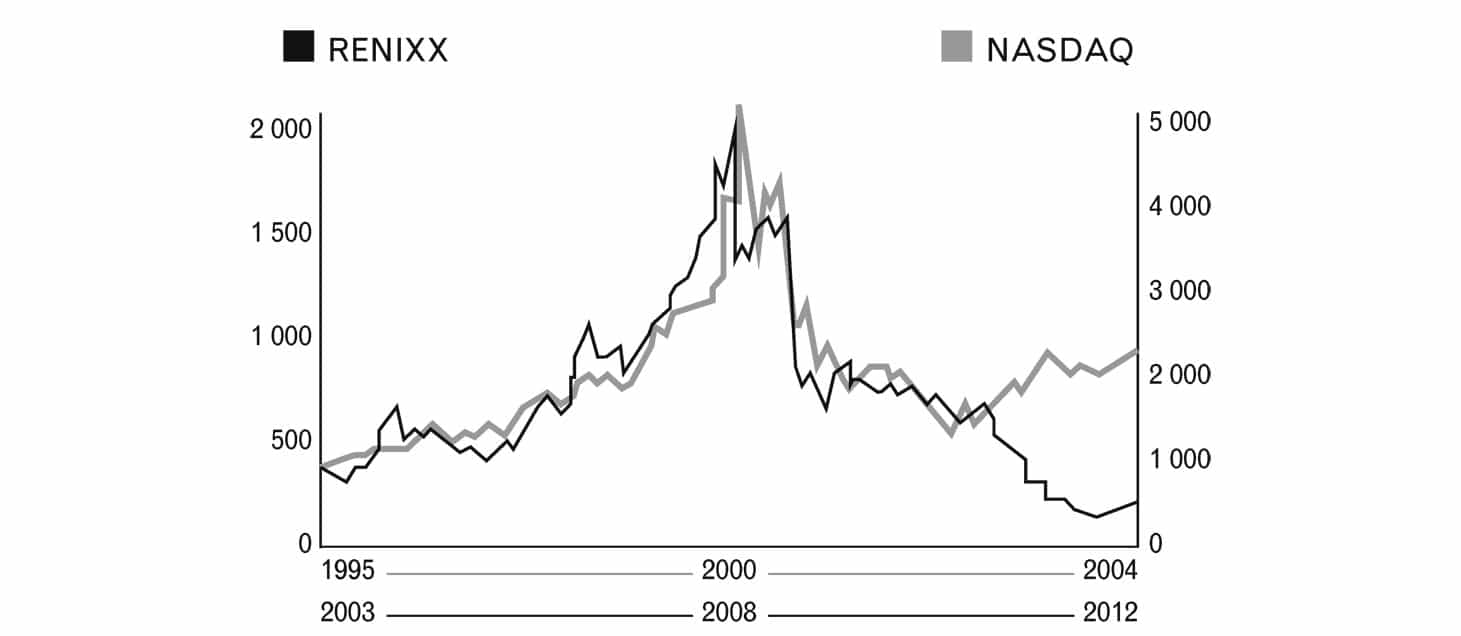

Les entreprises des technologies propres ont donné aux gens un motif d’être optimistes sur le futur énergétique. Mais quand des investisseurs à l’optimisme confus, pariant sur une vague idée générale d’énergie verte, ont fondé des entreprises techno-propres sans aucun plan de développement spécifique, la vague a fini comme une bulle. Tracez le graphe de la valorisation des entreprises d’énergie alternatives dans les années 2000 en parallèle avec celui de l’ascension et de la chute du Nasdaq au cours de la décennie précédente, et vous obtiendrez la même courbe :

Les années 1990 ont été vécues sur une grande idée : Internet sera omniprésent. Mais trop d’entreprises Internet partageaient exactement cette même conception, à l’exclusion de toute autre. Un entrepreneur ne peut tirer profit d’une vision à l’échelle macro, sauf si ses plans débutent à l’échelle micro. Les entreprises techno-propres sont confrontées au même problème : quels que soient les besoins énergétiques de la planète, seule une société qui offre une solution supérieure à un problème énergétique précis peut gagner de l’argent. Aucun secteur n’aura jamais assez de poids pour que le simple fait d’y participer suffise à bâtir une grande entreprise.

La bulle des technologiques allait bien au-delà des techno-propres et le krach n’en a été que plus douloureux. Mais le rêve des années 1990 s’est avéré fondé : les sceptiques qui doutaient de ce qu’Internet modifierait fondamentalement l’édition, les ventes au détail ou la vie sociale au quotidien semblaient pleins de prescience en 2001, mais nous paraissent aujourd’hui d’une sottise comique. Aurait-on pu réussir à lancer des start-up de l’énergie après le krach des techno-propres, tout comme les start-up du Web 2.0 ont réussi leur lancement au milieu des décombres des point-com ? Le besoin de solutions énergétiques à l’échelle macro est toujours réel. Mais une entreprise profitable doit commencer par trouver une niche et par dominer un petit marché. Facebook a débuté comme un service limité à un seul campus universitaire, avant de se propager à d’autres établissements, puis à la planète entière. Il sera délicat de trouver de petits marchés pour des solutions énergétiques – sur des îles lointaines, on pourrait viser le remplacement du moteur diesel par une source électrique, ou peut-être construire des réacteurs modulaires destinés à un déploiement rapide dans des installations militaires en territoire hostile. Paradoxalement, pour les entrepreneurs qui créeront l’Énergie 2.0, le défi sera de savoir penser petit.

1. Fortement subventionnée par le gouvernement fédéral, Solyndra, l’un des principaux fabricants américains de panneaux photovoltaïques, était l’une des entreprises solaires phares du milieu des années 2000, mais une faillite retentissante en a fait un cas exemplaire de gestion financière frauduleuse et de subventions publiques obtenues à travers un maquillage des comptes.