LA FÊTE COMME EN 1999

À notre question à contre-courant – « Quelle est la vérité fondamentale que très peu de gens partagent avec vous ? » –, il est difficile de répondre de manière directe. Il pourrait être plus facile de partir de ce préliminaire : qu’est-ce qui met tout le monde d’accord ? « La folie est rare chez les individus, mais est de règle au sein des partis, groupes et organisations », écrivait Nietzsche (avant de sombrer dans la folie). Si vous êtes capable d’identifier une croyance populaire trompeuse, vous découvrirez ce qui se cache derrière : une vérité à contre-courant.

Prenons une proposition élémentaire : les entreprises existent pour gagner de l’argent, pas pour en perdre. Ce principe devrait être évident pour tout individu doué de raison. Mais il ne l’était pas tant que ça à la fin des années 1990, quand les pertes les plus lourdes étaient présentées comme un moyen d’investir dans un avenir plus grand et plus radieux. Selon la doxa de la « Nouvelle Économie », le nombre de pages consultées sur Internet était considéré comme un indicateur financier plus fiable et plus prospectif qu’un critère aussi prosaïque que le bénéfice net.

C’est rétrospectivement que les croyances communes finissent par sembler arbitraires et fausses ; chaque fois que l’une d’elles s’effondre, nous la qualifions de « bulle ». Mais les distorsions qu’entraînent les bulles ne disparaissent pas dès qu’elles éclatent. La folie Internet des années 1990 était la plus grosse bulle depuis le krach de 1929 et les leçons qu’on a retenues définissent et altèrent presque toute la vision technologique actuelle. La première étape vers une pensée claire consiste à remettre en cause ce que nous croyons savoir du passé.

Une rapide histoire des années 1990

Les années 1990 ont laissé une impression positive. Nous gardons le souvenir d’une décennie heureuse et optimiste qui s’est achevée avec le boom et le krach Internet. Mais elle a aussi compté quelques années qui n’ont pas été aussi réjouissantes que notre nostalgie voudrait nous le faire croire. Nous avons depuis longtemps oublié le contexte mondial pour ne retenir que les dix-huit mois de la vague de folie des « point-com » et son point culminant, en 1999.

Les années 1990 se sont ouvertes sur l’euphorie provoquée par la chute du mur de Berlin, en novembre 1989. L’euphorie ne dura pas. Au milieu des années 1990, les États-Unis étaient en pleine récession. En théorie, cette récession s’était achevée dès le mois de mars 1991, mais la reprise a été lente et le chômage a continué de croître jusqu’en juillet 1992. La production industrielle n’a jamais connu de franc rebond. La mutation vers une économie de services a été longue et douloureuse.

De 1992 à la fin de 1994, le malaise était général. Les images de soldats américains morts à Mogadiscio défilaient en boucle dans les journaux télévisés des chaînes câblées. L’inquiétude relative à la mondialisation et à la compétitivité américaine allait s’intensifiant, avec la fuite des emplois vers le Mexique. Cette lame de fond de pessimisme chassa le président Bush père de la Maison Blanche et valut au candidat Ross Perot de recueillir 20 % des voix à l’élection présidentielle de 1992 – le meilleur résultat jamais enregistré par un candidat de troisième force depuis Theodore Roosevelt en 1912. Et tout ce que reflétait la fascination culturelle de cette époque pour le groupe Nirvana, le grunge et l’héroïne ne traduisait guère l’espoir ou la confiance.

La Silicon Valley semblait elle aussi stagner. Le Japon paraissait devoir gagner la guerre des semi-conducteurs. Le décollage d’Internet restait encore à venir, en partie parce que son usage commercial fut limité jusqu’à la fin 1992, mais aussi à cause de l’absence de navigateurs conviviaux et faciles d’emploi. Détail éloquent, à mon arrivée à Stanford en 1984, le cursus le plus couru demeurait l’économie, pas l’informatique. Pour une majorité de gens, sur les campus, le secteur technologique relevait du particularisme, voire de la marginalité.

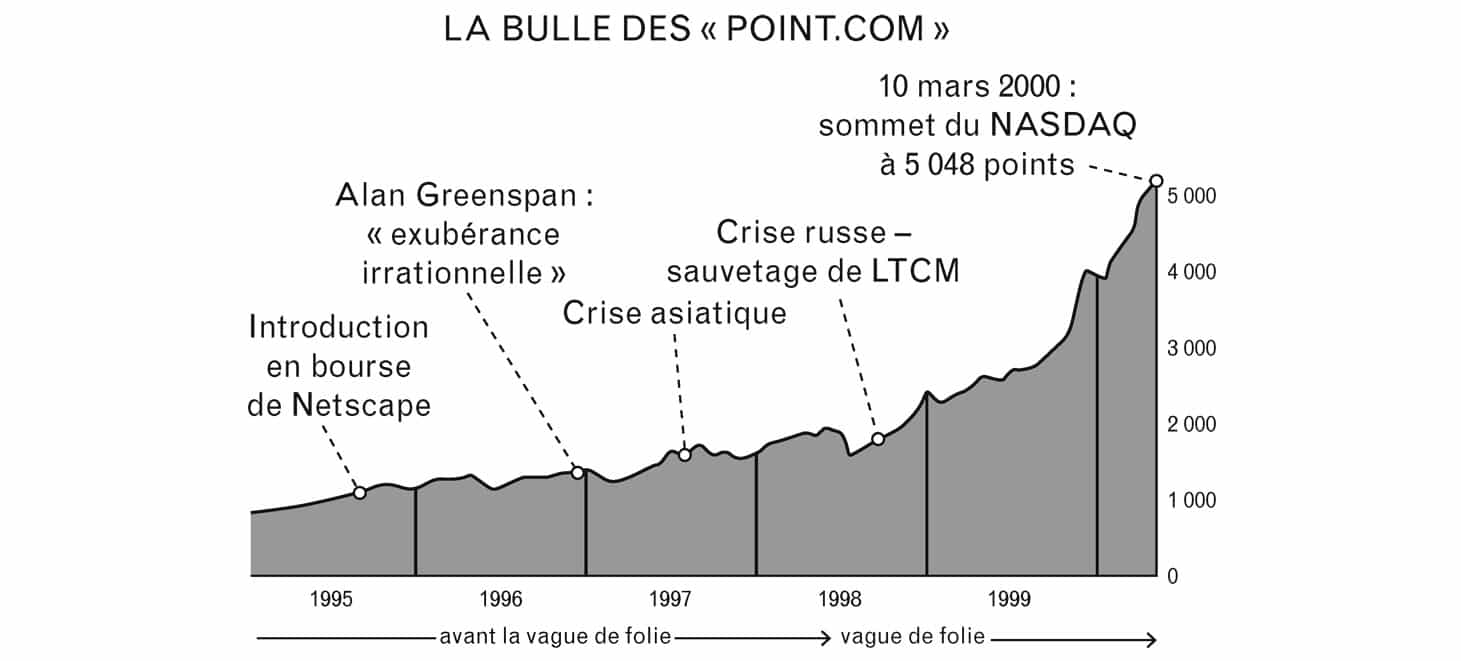

Internet a transformé tout cela. Le navigateur Mosaic, officiellement lancé en novembre 1993, offrait un accès en ligne au commun des mortels. Mosaic est devenu Netscape, qui diffusa son navigateur, baptisé Navigator, fin 1994. L’adoption de Navigator fut si rapide – de 20 % de parts de marché en janvier 1995 à presque 80 % moins de douze mois plus tard – que Netscape fut en position de s’introduire en bourse en août 1995, sans même être devenu rentable. En l’espace de cinq mois, le cours du titre Netscape monta en flèche, de 28 à 174 dollars. D’autres entreprises technologiques étaient aussi en plein boom. À son entrée en bourse, en mai 1997, Yahoo! était valorisé 848 millions de dollars. Amazon lui emboîta le pas en mai 1997 pour une valorisation de 438 millions. Au printemps 1998, le cours de ces deux groupes avait quadruplé. Les sceptiques s’interrogeaient sur ces bénéfices et multiples de chiffres d’affaires plus élevés que ceux de toutes les entreprises extérieures au secteur Internet. Il était facile d’en conclure que le marché avait perdu la raison.

Cette conclusion naturelle était pourtant déplacée. En décembre 1996, plus de trois ans avant l’éclatement de la bulle, Alan Greenspan, le président de la Fed, la Réserve fédérale américaine, mettait en garde contre une « exubérance irrationnelle » qui avait pu « gonfler la valeur des actifs à l’excès ». Les investisseurs de la haute technologie cédaient à cette exubérance, mais rien n’atteste qu’ils aient été si irrationnels. On oublie un peu trop aisément qu’à l’époque la situation dans le reste du monde n’était pas si bonne.

Les crises financières asiatiques éclatèrent en juillet 1997. Un capitalisme clanique et un endettement extérieur écrasant mirent à genoux les économies thaïlandaise, indonésienne et sud-coréenne. La crise du rouble suivit en août 1998 : la Russie, paralysée par des déficits budgétaires, dévalua sa devise et cessa d’honorer le service de sa dette. Chez les investisseurs américains, le malaise face à cet État désargenté détenant dix mille têtes nucléaires allait grandissant. L’indice Dow Jones plongea de plus de 10 % en quelques jours.

Les gens avaient raison de s’inquiéter. La crise du rouble déclencha une réaction en chaîne qui provoqua la faillite d’un fonds spéculatif américain, Long-Term Capital Management (LTCM), fortement exposé à l’effet de levier. Au cours du second semestre 1998, LTCM réussit à perdre 4,6 milliards de dollars et accusait un passif à hauteur de 100 milliards de dollars quand la Réserve Fédérale intervint avec un dispositif de sauvetage massif, puis baissa drastiquement les taux d’intérêt afin d’éviter un désastre systémique. L’Europe ne s’en sortait guère mieux. Le lancement de l’euro, en janvier 1999, souffrit d’un fort vent de scepticisme et d’une grande apathie. Dès sa première journée de cotation, il grimpa à 1,19 dollar, avant de chuter à 0,83 dollar au terme des deux années suivantes. À la mi-2000, les banquiers centraux du G7 durent le soutenir moyennant une intervention chiffrée à plusieurs milliards de dollars.

Ainsi, l’éphémère vague de folie des « point.com » qui débuta en septembre 1998 se propagea dans le contexte d’un monde où rien d’autre ne semblait fonctionner correctement. L’économie classique était incapable de gérer les défis de la mondialisation. Si l’on voulait poser les fondements d’un avenir un tant soit peu meilleur, il fallait que quelque chose réussisse, et à grande échelle. Ce contexte était indirectement la preuve que la Nouvelle Économie Internet était la seule façon d’aller de l’avant.

Vague de folie : septembre 1998-mars 2000

La vague de folie des « point.com » fut intense mais courte : dix-huit mois de déraison, de septembre 1998 à mars 2000. Ce fut la ruée vers l’or de la Silicon Valley : l’argent coulait à flots et quantité d’individus souvent superficiels et en proie à l’exubérance couraient après. Toutes les semaines, des dizaines de nouvelles start-up rivalisaient pour organiser leur soirée de lancement, toutes plus somptueuses les unes que les autres. (Les fêtes en l’honneur du retour à la réalité étaient plus rares.) Des millionnaires accumulaient des notes de restaurant à mille dollars, qu’ils essayaient de régler avec des titres de leur start-up – il arrivait même parfois que cela marche. Les employés qui plaquaient leur poste bien payé pour fonder ou rejoindre ces start-up étaient légion. En 1999, un quadragénaire de ma connaissance, étudiant de troisième cycle, gérait six sociétés différentes. (En temps normal, un quadragénaire encore étudiant, cela peut paraître curieux. Tout comme le lancement simultané d’une demi-douzaine d’entreprises. Mais à la fin des années 1990, les gens croyaient encore que pareille combinaison serait gagnante.) Tout le monde aurait dû comprendre que cette vague de folie n’était pas durable ; les entreprises les plus « florissantes » semblaient adhérer à une espèce d’antimodèle économique où elles croissaient en perdant de l’argent. Mais tant que l’orchestre continue de jouer, il est difficile d’en vouloir aux danseurs d’évoluer sur la piste. Sachant qu’ajouter le suffixe « .com » au nom de votre société pouvait suffire à doubler sa valeur du jour au lendemain, cette irrationalité finissait par être tout à fait rationnelle.

Lorsque je me trouvais à la tête de Paypal, fin 1999, j’étais pétrifié – non parce que je ne croyais pas en notre entreprise, mais parce que tout le monde dans la Silicon Valley semblait prêt à croire à tout et à n’importe quoi. Partout autour de moi, des gens lançaient ou lâchaient des sociétés avec une désinvolture alarmante. L’une de mes connaissances me confia avoir planifié l’introduction en bourse de la sienne dans son salon, avant même de l’avoir inscrite au registre du commerce – et il n’y voyait aucune incongruité. Dans ce contexte, c’était agir sainement qui finissait par relever de l’excentricité.

Au moins, PayPal avait une mission relativement noble, que les sceptiques de l’après-bulle qualifieraient plus tard de « monumentale » : nous voulions créer une nouvelle monnaie sur Internet qui supplante le dollar américain. Notre premier produit permettait aux utilisateurs de transférer de l’argent entre deux PalmPilot. Toutefois, personne n’en comprenait l’utilité, excepté les journalistes qui le classèrent parmi les dix pires idées commerciales de l’année 1999. Les PalmPilots étaient encore insolites, mais l’e-mail était déjà très courant, aussi avons-nous décidé de créer un moyen d’envoyer et de recevoir des paiements via ce canal.

À l’automne 1999, notre système de paiement par e-mail fonctionnait bien – n’importe qui pouvait ouvrir un compte sur notre site et aisément transférer de l’argent. Mais nous n’avions pas assez de clients, la croissance était lente et les dépenses augmentaient. Pour que PayPal fonctionne, nous avions besoin d’atteindre une masse critique d’au moins un million d’utilisateurs. La publicité n’était pas assez efficace pour en justifier le coût. Les perspectives d’accords avec les grandes banques n’arrêtaient pas d’échouer. Nous avons donc décidé de rémunérer nos clients pour qu’ils s’inscrivent.

Nous offrions 10 dollars à tout nouvel adhérent et 10 de plus chaque fois qu’il nous recommandait à un ami. Cela nous a valu des centaines de milliers de nouveaux utilisateurs et un taux de croissance exponentiel. Certes, en soi, cette stratégie d’acquisition n’était pas durable : quand vous payez les gens pour qu’ils deviennent vos clients, une croissance exponentielle est également synonyme de structure de coûts à la croissance exponentielle. À cette époque, dans la Silicon Valley, les coûts incontrôlés étaient monnaie courante. Mais nous jugions que ces dépenses énormes étaient saines : en accédant à une vaste base d’utilisateurs et en prélevant une petite commission sur les transactions, PayPal voyait se dégager la voie de la rentabilité.

Pour atteindre cet objectif, nous savions qu’il nous fallait davantage de fonds propres. Nous savions aussi que le boom Internet toucherait à sa fin. Comme nous nous doutions que la foi des investisseurs dans notre mission ne survivrait pas au krach à venir, nous nous sommes dépêchés de lever tous les fonds possibles. Le 16 février 2000, le Wall Street Journal publiait un article élogieux sur le caractère proprement viral de notre croissance en suggérant que PayPal valait 500 millions de dollars. Le mois suivant, nous avons levé 100 millions et notre principal investisseur en a conclu que l’évaluation sommaire du Wall Street Journal était fondée. (D’autres investisseurs étaient encore plus pressés. Une société sud-coréenne nous a viré 5 millions de dollars sans aucune négociation préalable ou sans signer aucun document. Quand j’ai voulu leur restituer cette somme, les Sud-Coréens ont refusé de m’indiquer leur numéro de compte.) Cette vague de financements de mars 2000 nous a donné le temps nécessaire pour assurer le succès de PayPal. Au moment même où nous scellions ces accords, la bulle éclatait.

Quelques leçons à retenir

« ‘Cause they say 2,000 zero zero party over, oops ! Out of time !

So tonight I’m gonna party like it’s 1999 ! »

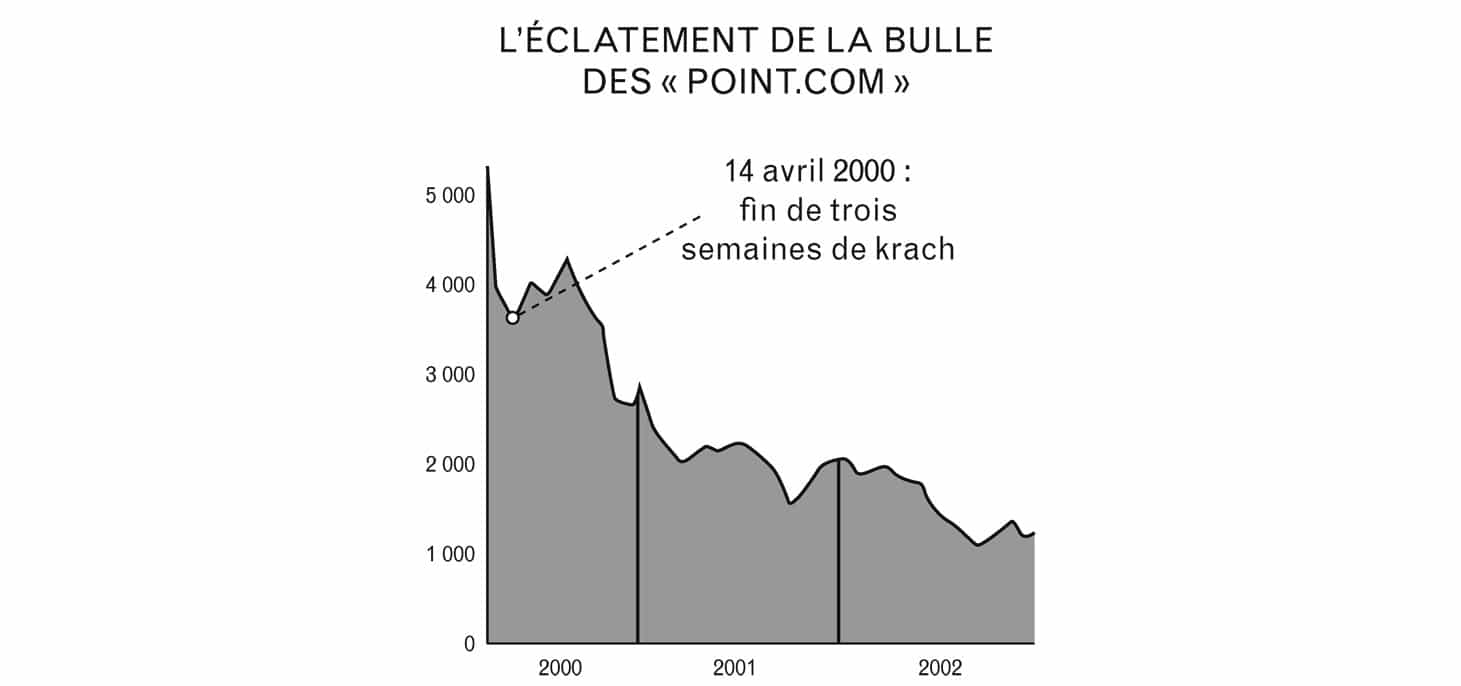

Le Nasdaq a culminé à 5 048 points à la mi-mars 2000, avant de s’effondrer à 3 321 à la mi-avril. Lorsqu’il atteignit son point le plus bas, à 1 114 points, en octobre 2002, l’Amérique avait depuis longtemps interprété l’écroulement du marché comme une sorte de châtiment divin contre l’optimisme technologique des années 1990. Cette ère d’un rêve d’abondance infinie fut requalifiée d’époque de folle rapacité et déclarée définitivement terminée.

Tout le monde a appris à considérer l’avenir comme fondamentalement indéfini et à taxer d’extrémisme quiconque aurait des projets assez vastes pour les mesurer en années et pas seulement en trimestres. La mondialisation a remplacé la technologie : c’est devenu le nouveau moteur de foi en l’avenir. La migration des années 1990, « de la brique au clic », n’ayant pas fonctionné comme espéré, les investisseurs sont retournés à la brique (le logement) et aux BRICS (la mondialisation). Il en résulta une autre bulle, cette fois dans l’immobilier.

Les chefs d’entreprise qui sont restés fidèles à la Silicon Valley ont retenu quatre grandes leçons du krach Internet, qui guident aujourd’hui encore l’activité du secteur :

1. Avancer par paliers

Il faut se méfier des visions grandioses qui ont contribué à faire gonfler la bulle. Quiconque se prétend capable de réussir de grandes choses est suspect, et quiconque veut changer le monde doit se montrer plus humble. De modestes étapes, par paliers, sont la seule manière sûre d’avancer.

2. Rester simple et souple

Toutes les entreprises doivent faire « simple », un qualificatif codé qui signifie qu’elles doivent gérer « l’imprévu ». Vous ne devez pas savoir ce que va réaliser votre entreprise ; planifier, c’est faire preuve d’arrogance et de rigidité. À l’inverse, il vaut mieux mettre les choses à l’essai, « par itérations successives », et traiter l’esprit d’entreprise comme une forme d’expérimentation agnostique.

3. Améliorer ce que font les concurrents

N’essayez pas de créer un nouveau marché de façon prématurée. Le seul moyen de mesurer votre marché, c’est de commencer avec une clientèle préexistante. Autrement dit, il vaut mieux lancer son entreprise en améliorant des produits identifiables déjà proposés par des concurrents qui ont réussi.

4. Se concentrer sur le produit, pas sur les ventes

Si votre produit a besoin de publicité ou de commerciaux pour se vendre, cela ne suffit pas : la technologie repose surtout sur le développement de produits, pas sur leur distribution. À l’époque de la bulle Internet, la publicité était manifestement un gâchis : la seule croissance viable est la croissance virale.

Ces leçons sont devenues le dogme du monde des start-up ; ceux qui les ignoraient étaient considérés comme responsables de la dégringolade du secteur technologique lors du grand krach de mars 2000. Et pourtant, les principes suivants, tout à fait à l’opposé, sont sans doute plus pertinents :

1. Il vaut mieux risquer l’audace plutôt que la banalité.

2. Un mauvais plan vaut mieux que pas de plan du tout.

3. Les marchés concurrentiels sont destructeurs de profits.

4. Les ventes comptent tout autant que le produit.

Il est vrai qu’il y a eu une bulle technologique. La fin des années 1990 fut une période de démesure : les gens croyaient dans l’idée de pouvoir effectuer ce saut, de 0 à 1. Trop peu de start-up y parvenaient réellement, et nombre d’entre elles n’ont fait qu’en parler, sans jamais passer à l’acte. Mais les gens comprenaient que nous n’avions pas d’autre choix que de trouver les moyens de faire « plus avec moins ». Le pic du marché de mars 2000 était évidemment un sommet de déraison ; autre aspect moins évident, mais non moins important : ce fut aussi un sommet de clarté. Les gens portaient le regard loin en avant, percevaient tout le besoin de ces nouvelles technologies si précieuses pour rallier l’avenir sans trop de difficulté et se jugeaient capables de les créer.

Nous avons encore besoin de technologies nouvelles et nous pourrions même avoir besoin d’un peu de la démesure et de l’exubérance de 1999 pour nous les procurer. Pour construire les entreprises de la prochaine génération, nous devons renoncer aux dogmes énoncés après le krach. Cela ne signifie pas que les idées inverses soient automatiquement vraies : vous ne pouvez échapper à la folie des foules en leur opposant un rejet dogmatique. Posez-vous plutôt cette question : dans quelle mesure ce que vous savez de votre activité émane des réactions erronées à certaines erreurs passées ? Le mode d’action le plus à contre-courant de tous ne consiste pas à s’opposer à la foule, mais à penser par soi-même.

1. Extrait de la chanson 1999 : « Ils disent qu’en 2 000 zéro, zéro, finie la fête ! Oups ! Hors délai ! Alors cette nuit je fais la fête comme si c’était encore 1999 ! »