KAPITEL 1

Några tidigare finanskriser

Alla ekonomiska kriser är inte en följd av spruckna bubblor. Inte minst i vår svenska historia finns det gott om kriser och nödår som varken kan klassificeras som finanskriser eller bubblor utan som berott på helt andra saker: krig, missväxt, epidemier eller helt enkelt galna kungar som kört ekonomin i botten. Än idag ser vi många exempel på kriser som framför allt sammanhänger med krig och/eller vanstyre: Kongo, Burma, Zimbabwe eller Nordkorea kan räcka som exempel. Men de kriser som varit vanligast de senaste decennierna har, i likhet med 30-talsdepressionen, det gemensamt att de föregåtts av alltför goda tider.

En av historiens mest kända bubblor är den holländska »tulpanbubblan« på 1630-talet. Denna mönsterbubbla beskrivs i så gott som samtliga analyser av äldre tiders bubblor, och några citat ur historikern Peter Englunds skildring kan illustrera det dramatiska förloppet:

»År 1634 steg efterfrågan på tulpanlökar brant. Och med den priserna. Och de fortsatte att stiga i takt med att alltfler lockades att satsa pengar. År 1636 hade många vanliga lökar tredubblats i pris. För att inte tala om vad som hände med de mer exklusiva lökarna. Det året fick man betala 175 florinerför en ’Amiral de Maans’; två år tidigare hade den kostat bara 15. Väl kommen till det här stadiet skapade hysterin sin egen uppåtrörelse. Också vanligtvis nyktra och sansade människor drogs med, för vem vågade missa ett sådant tillfälle? Människor sålde jord och hus – ofta till löjligt låga priser –, så att de också skulle kunna göra sig ett klipp... Och farten gick så upp än mer... Priserna fördubblades på en vecka, tredubblades nästa. Febern nådde sin topp runt årsskiftet 1636–37. För en enda lök ’Viceroy’ betalade en köpare då 2 lass vete, 4 lass råg, 4 bastanta oxar, 8 grisar, 12 får, 79 liter vin, 425 kilo ost, 4 ton smör samt en säng, ett knippe kläder och en silverbägare.

Inte sågs det som ett problem att prisstegringarna vid det här laget börjat röra sig i en nära nog geometrisk progression, något som förr eller senare bara måste få ett slut. Nej, nej, nej, folk slog bara ifrån sig. Detta var något nytt. Snart skulle världens alla rika flockas till Nederländerna, menade man, för att köpa de åtråvärda tulpanerna.

I början av februari 1637 sprack så bubblan. Den 3 februari stannade priserna upp. Nu störtade spekulanter till de särskilda marknadsplatserna för att realisera sina vinster. Rusningen blev snart till en panik där alla sålde, sålde, sålde... Mot slutet av veckan var alla lager av lökar osäljbara.« (Englund 2005, s. 218–220).

Det är lätt att skratta åt tulpanvansinnet. Men historien är full av exempel på bubblor som tillåtits växa och växa ända tills de spruckit. Och mycket av det Peter Englund beskriver från 1600-talets Holland går igen i senare tiders bubblor, såsom de psykologiska effekterna av att priser förväntas stiga och stiga och att det gäller att haka på. Det finns ju också ett mycket rationellt skäl till att människor agerar som de gör när en bubbla växer: det går bra att tjäna pengar ända fram till strax före det branta slutet – bara man säljer i tid. Det är den sista, inte den näst sista eller den nästnäst sista, spekulanten som är dömd att förlora.

I detta kapitel behandlas några av de senaste decenniernas mest uppmärksammade finanskriser. Den japanska kris som började med en sprucken fastighetsbubbla – som vid sidan om IT-bubblan kanske är den i modern tid som mest liknar den holländska tulpanbubblan vad gäller uppblåsthet – och sedan övergick i en långvarig recession skulle också förtjäna en plats, men eftersom jag aldrig har studerat den själv hänvisar jag till de goda översikter som idag finns tillgängliga på svenska av till exempel Paul Krugman (2009a) och Johan Lybeck (2009). Men först några ord om en förhållandevis fridfull epok vad gäller ekonomisk stabilitet.

Den första hälften av 1900-talet präglades av den ena finanskrisen efter den andra. Perioden 1975–2009 likaså. Det som är ovanligt är inte att kriser avlöser varandra – det anmärkningsvärda är snarare den enda period i modern tid som inte präglats av djupa och återkommande kriser.

Denna idylliska period kallas ofta »Bretton Woods-epoken«, uppkallad efter den stad i USA där en berömd konferens ägde rum år 1944, i andra världskrigets slutskede. Konferensen, som samlade en rad av de allierade staternas politiska ledare plus flera berömda ekonomer – av vilka den mest kände och inflytelserike var John Maynard Keynes – handlade om vilken ekonomiskvärldsordning som skulle råda efter det nederlag för Tyskland som alla visste var nära förestående.

Det kanske allra viktigaste resultatet av konferensen var beslutet att efter krigsslutet skapa två nya internationella ekonomiska organisationer, ofta kallade »Bretton Woods-institutionerna«: Internationella Valutafonden och Världsbanken.

Den inledningsvis viktigaste uppgiften för Världsbanken var att bidra till finansieringen av Europas återuppbyggnad efter kriget. IMF:s roll var att ge kortfristiga lån till länder med akuta betalningsbalansproblem samt att övervaka och förbättra de internationella valuta- och betalningssystemen.

För Keynes och många andra var skapandet av IMF i första hand sprunget ur viljan att undvika en ny deflationistisk period av det slag världen upplevt på 30-talet. IMF:s regelsystem – som bland annat stadgade att länder inte fick använda sig av s.k. konkurrensdevalveringar för att stärka sin konkurrenskraft på andra länders bekostnad – syftade till att garantera en stabil och växande efterfrågan i världsekonomin.

Bretton Woods-epoken kännetecknades av högre och jämnare tillväxt än de följande årtiondena. Det finns dock avgörande skillnader mellan dagens situation och den som rådde under det »gyllene kvartsseklet« mellan 1947 och 1971.

En skillnad är den amerikanska dollarns ställning. Ankaret i Bretton Woods-systemet var dollarn,* vars värde – i guld – garanterades av USA:s regering.** Systemet baserades vidare på »i princip« fasta växelkurser mellan alla ledande västvalutor.

Inom de enskilda länderna hade de olika centralbankerna omfattande befogenheter att med valutakontroller begränsa oönskade valutarörelser över gränserna, och internationellt spelade IMF rollen som global monetär polis som såg till att länder inte ägnade sig åt förbjudna saker (till exempel devalveringar, som bara var tillåtna i sällsynta undantagsfall).

Bretton Woods-periodens fasta växelkurser förutsatte valutakontroller. Idag har alla i-länder, och så gott som alla medelinkomstländer, avskaffat sådana kontroller. Redan av detta skäl är en återgång till 50- och 60-talens stabilitet på valutamarknaderna otänkbar.

Decennierna efter andra världskriget präglades också av hög ekonomisk tillväxt i alla ledande industriländer. Länderna gick i takt i mycket större utsträckning än idag – en förutsättning för att fasta växelkurser ska fungera i längden. Inga riktigt allvarliga kriser ägde rum före början av 70-talet. Det är lättare att bedriva stabiliseringspolitik när alla viktiga handelspartners har en hög och jämn ekonomisk tillväxt än då de drabbas av återkommande kriser.

Bretton Woods-systemets stabilitet urholkades mot slutet av 60-talet som en följd av USA:s växande budget- och bytesbalansunderskott i spåren av Vietnam-kriget (parallellerna till åren 2003–09, med USA:s dyrbara krig, är uppenbara). I takt med att förtroendet för dollarn försvagades underminerades också dess ställning som världens reservvaluta, och under president Nixons tid i början av 70-talet upphävdes även formellt den koppling mellan dollarn och guldet som varit den psykologiska grundvalen för dollarns trovärdighet, och därmed för hela Bretton Woods-systemet.

Efter Bretton Woods: valutaoro och finanskriser

Under det stökiga 70-talet fick vi bland annat uppleva dollarkriser (en dollar var värd mindre än fem svenska kronor i mitten av 70-tal-et), oljekriser, hög internationell inflation och allmän världsekonomisk oro. Mot slutet av decenniet inleddes också en övergång till ett nytt internationellt finansiellt system, baserat på alltmer rörliga växelkurser, och i flertalet i-länder ett gradvist avskaffande av efterkrigstidens valutaregleringar.

I Sverige skedde avregleringen av kapital- och valutamarknaderna förhållandevis sent. De sista resterna av efterkrigstidens valutareglering avskaffades först under senare hälften av 80-talet. Den hade då redan hunnit bli ihålig som en schweizerost; rika företag och privatpersoner kunde med lätthet kringgå restriktionerna, vars faktiska roll alltmer blev att krångla till det för pensionärer som ville köpa hus kring Medelhavet.

De senaste tjugo åren har präglats av de finansiella marknadernas växande makt. Med hjälp av avreglering och modern kommunikationsteknologi rör sig kapitalet idag med elektronisk hastighet över hela världen, och för politikerna gäller det att hålla sig väl med de nyckfulla och nervösa finansmarknaderna.

I både rika och fattiga länder har de enskilda människornas beroende av finansmarknaderna ökat. En dålig utveckling på ränte- eller aktiemarknaden kan innebära höjda bostadsräntor eller sämre framtida pensioner för oss som bor i Sverige. I utvecklingsländerna kan finansiell oro skapa valutaras, kapitalflykt, urholkade statsfinanser samt ökad arbetslöshet och fattigdom.

Sedan början av 90-talet har världsekonomin upplevt en rad dramatiska finanskriser, som gång efter annan blottlagt sårbarheten i världens finansiella system. Några exempel bland många är sammanbrottet för det europeiska växelkurssamarbetet i början av 90-talet och den svenska 90-talskrisen, Mexiko 1994–95, Sydostasien 1997–98, Ryssland 1998, Brasilien 1999 och Argentina 2001–2002.*

En viktig lärdom är att även länder med ganska sund ekonomi kan dras med i internationella finanskriser. I en globaliserad ekonomi där svansen – de finansiella marknaderna – viftar på hunden – den reala ekonomin, det vill säga produktion och sysselsättning – riskerar även ganska friska jyckar att råka illa ut.

Varje kris har sina specifika ekonomiska och politiska orsaker och sin speciella dynamik. Det är vanskligt att generalisera. Dock framträder vissa mönster, och i den översikt över några av de största finanskriserna sedan 80-talet som följer ska jag försöka lyfta fram vissa drag som tycks gemensamma.1

Ett illavarslande drag i moderna finanskriser är att de sällan förutses av de betydelsefulla aktörerna: affärsbanker, fondförvaltare och aktierådgivare, regeringar, IMF och Världsbanken, kreditvärderingsinstitut, valutaspekulanter, ledande ekonomitidskrifter, ekonomijournalister eller andra.

Den nu aktuella krisen, liksom den spruckna IT-bubblan för några år sedan, visar hur lite man har lärt, och hur fast rotat finansmarknadernas flockbeteende är. Visst fanns det många som varnade, men dit hör knappast de institutioner som borde ha ett övergripande nationellt eller internationellt ansvar för den finansiella stabiliteten.

Av de dussintals riktigt allvarliga finans- och valutakriser som drabbat olika länder under de senaste decennierna har flertalet kommit plötsligt, till synes utan förvarning. Den svenska 90-talskrisen tillhör i detta avseende undantagen: den byggdes upp under förhållandevis lång tid, och rader av inflytelserika bedömare förutsåg vad som skulle hända.* Detsamma gäller den argentinska krisen, som åren 2000 och 2001 hade ett utdraget och föga överraskande förlopp.

Den svenska finanskrisen var, liksom den ryska och de flesta av de latinamerikanska, välförtjänt. En dålig ekonomisk politik fick sitt rättmätiga straff.

Vi ska, i Sveriges fall, vara tacksamma för att valutaspekulanterna hösten 1992 lyckades besegra de halsstarriga politikerna, som i det längsta – och till svindlande kostnader – försökte försvara en övervärderad krona. Hade politikerna lyckats i sitt uppsåt hade krisen under 90-talet blivit ännu djupare och mer långvarig än den blev. Den baltiska krisen 2008–09 är ett annat exempel på hur försök att försvara en fast växelkurs kan förvärra krisen.

Den flytande kronan – som först sjönk snarare än flöt – räddades oss undan ett ännu värre öde.

Politisk prestige har ofta skapat eller förvärrat finanskriser. Det är inte bara i Sverige som politiker har försökt försvara övervärderade valutor. Och ju längre de har insisterat, desto högre har priset blivit. I Argentina lyckades politikerna – med benäget stöd från IMF – mycket länge, och krisen utvecklades därför till en ren katastrof.

Logisk – men ändå oväntad – var även Latinamerikas djupa finans- och skuldkris på 80-talet. År 1981, året innan den bröt ut, var de stora internationella affärsbankernas utlåning som allra störst, liksom optimismen om Latinamerikas framtidsutsikter i ledande affärs-tidskrifter. Dock var varningstecknen många: den genomsnittliga inflationen i Latinamerika år 1981 var hela 61 procent, och bytesbalansunderskotten var förfärande stora.

De militärdiktaturer som vid denna tid styrde flertalet latinamerikanska länder – och vars ekonomiska politik fick starkt stöd från både internationella banker och institutioner som IMF och Världsbanken – utmärkte sig genomgående för ekonomisk-politisk inkompetens som endast höga råvarupriser och god tillgång till billiga internationella banklån hjälpligt förmådde dölja.

När så den gynnsamma situationen för skuldsatta råvaruexportörer i början av 80-talet övergick i sin motsats – med stigande dollarkurs, stigande realräntor och fallande råvarupriser – rasade korthusen. När Mexiko ställde in betalningarna på utlandsskulden i augusti 1982 avslöjades en hel kontinents insolvens. De som föreföll mest förvånade var de internationella bankerna och kreditvärderingsinstituten.

Det vore missvisande att kalla 80-talets latinamerikanska kriser för »valutakriser«. De bottnade alla i en usel ekonomisk politik, där rasen på valutamarknaderna endast var symptom, inte orsak. Dock spelade försöken i flertalet länder att i det längsta försvara övervärderade valutor en stor roll för att fördjupa och förlänga de kriser som blev ofrånkomliga.

Även Mexiko-krisen 1994–95 kan anses välförtjänt. Dock åtnjöt den dåvarande presidenten Carlos Salinas (sedermera anklagad för svindleri, anstiftan till mord och lite annat smått och gott) ett nära nog unikt förtroende hos såväl Clinton-administrationen som Världsbanken och IMF. Även i de internationella affärs- och ekonomitidskrifterna flödade berömmet.

Vad som var sant i hyllningarna var att Salinas följde IMF:s råd. Sant var också att inflationen sjönk till noll, och att budgetunderskottet eliminerades; åren 1992 och 1993 kunde Mexiko till och med skryta med något så ovanligt som överskott i statsbudgeten.

Bakom denna fasad av sjunkande inflation och budgetbalans fanns dock en allvarlig och djupgående kris. Det inhemska sparandet minskade kraftigt under Salinas sex år vid makten. Den låga inflationen köptes till priset av en övervärdering av valutan, ständigt växande kapitalimport och underskott i utrikeshandeln. Mexikos internationella konkurrenskraft var underminerad – liksom Sveriges år 1992, Argentinas år 2001, USA:s år 2007 eller Estlands, Lettlands och Litauens på senare år – och utlandsskulden växte lavinartat.

Efter påtryckningar från IMF, och som villkor för medlemskap i i-ländernas samarbetsorganisation OECD, hade Mexiko avskaffat alla valutarestriktioner, vilket banade väg för ett inflöde – och så småningom utflöde – av destabiliserande privata kapitalströmmar.

Merparten av pengarna härrörde från amerikanska pensionsfonder. Fondförvaltarna såg att det fanns lätta pengar att hämta: räntan på de mexikanska statsobligationerna låg på drygt 10 procent, och placeringarna lockade med en försäkring mot växelkursrisker.

När krisen väl bröt ut i december 1994 var det för sent för en mjuklandning. Både inhemska och utländska placerare paniksålde pesos, och valutan sjönk som en sten.

Det finns många politiska och ekonomiska orsaker till att Argentina, som för ett drygt halvsekel sedan räknades som ett av världens tio rikaste länder, har halkat efter. Inte minst viktigt är att det politiska arvet efter peronismen – med korruption och maktmissbruk som eviga följeslagare – varit förödande.

Men om vi begränsar oss till den kris som briserade 2001 kan vi konstatera att en starkt bidragande orsak till lågkonjunkturen i slutet av 90-talet var att den argentinska valutan var övervärderad. När peson år 1991 kopplades till den amerikanska dollarn till kursen en peso = en dollar var syftet att komma till rätta med den galopperande inflationen. Regeringen förband sig att garantera pesons värde, och att inte trycka sedlar för att finansiera statsutgifterna. Detta lyckades, och under några år upplevde Argentina ett slags smekmånad med låg inflation, stabila statsfinanser, massivt stöd från IMF och ett stort privat kapitalinflöde. Aktiekurser och fastighetspriser steg och steg – en typisk bubbla under uppblåsning, med andra ord.

Men priset för den till synes framgångsrika politiken var högt. Statsfinanserna sanerades kortsiktigt med hjälp av en gigantisk – och korrupt – utförsäljning av statliga tillgångar.

Inflationsbekämpningen lyckades – till priset av en övervärdering av valutan. Billig import höll prisstegringarna i schack. Underskotten i utrikeshandeln växte, men kunde finansieras med krediter så länge de utländska finansiärerna inte synade korten.

När landets viktigaste handelspartner Brasilien devalverade – eller snarare släppte sin valuta fri, vilket medförde ett kraftigt prisfall på marknaden – i början av 1999, samtidigt som den till dollarn knutna argentinska peson följde med i dollarns uppgång, gick det inte längre att dölja att Argentinas internationella konkurrenskraft var helt underminerad.

Mot slutet var det nästan bara IMF som fortsatte att stödja galenskaperna. Men varje nytt IMF-lån var förknippat med hårda krav på åtstramningar. Argentina försökte, på samma sätt som Lettland åren 2008–09, att svälta sig ur krisen. Men det lyckades bara till hälften: samtidigt som svälten bredde ut sig fördjupades krisen.

Under hela perioden 1998–2001 ökade arbetslösheten. Den övervärderade valutan gjorde importen billig, men exporten rasade. Importkonkurrensen blev övermäktig på hemmamarknaden. Åren 2000–01 blev det till och med lönsamt att importera kött från USA och sälja i argentinska butiker – en för argentinare smärtsam och förödmjukande illustration till vansinnet.

År 2001 var arbetslösheten uppe i drygt 25 procent. Fattigdom och kriminalitet bredde ut sig. I det rika jordbrukslandet Argentina dog barn av svält.

När Argentina i slutet av 2001 – många år för sent – tvingades släppa den fasta växelkursen gentemot dollarn sjönk peson först som en sten. Från att ha varit värd lika mycket som en dollar var den efter ett halvår värd mindre än en tredjedels dollar.

När peson släpptes fri inleddes en anmärkningsvärt snabb ekonomisk återhämtning. Den flytande växelkursen gjorde att Argentina på kort tid återvann sin förlorade konkurrenskraft, och åren 2003–07 blev den ekonomiska tillväxten sensationellt hög, inte minst tack vare de stigande exportpriserna. Men kostnaderna för krisen – i form av uteblivna investeringar, företagsnedläggelser, utbildade människor som lämnat landet, avbrutna skolgångar, social misär, omfattande kriminalitet m. m. – blev ofantligt höga.

Alltsedan 80-talet och fram till juli 1997 omtalades de ostasiatiska ländernas ekonomiska utveckling så gott som uteslutande i positiva ordalag. Och flertalet långsiktiga prognoser andades tillförsikt. »Mirakelekonomierna«, för att låna titeln på en uppmärksammad bok som Världsbanken lät publicera 1993, förväntades växa med 6–8 procent per år under överskådlig tid framåt.2

Lovorden var befogade. Asien-krisen får inte skymma de spektakulära framsteg som gjorts i Ost- och Sydostasien. Rader av sociala indikatorer, såsom spädbarnsdödlighet, medellivslängd och utbildningsnivå, visar att den exceptionellt snabba ekonomiska tillväxten i Ostasien också åtföljts av imponerande sociala framsteg (men ofta även av en förfärande miljöförstöring). Mellan 1960 och 1995 ökade till exempel medellivslängden i Ostasien med 17 år – från 55 till 72 – och i Sydostasien från 45 till 65 år. Inte illa.

Redan 1995 började dock vissa tecken tyda på att den höga tillväxten i Sydostasien höll på att mattas av. Exporttillväxten sjönk markant, och aktiekurserna i ett par nyckelländer, främst Thailand och Sydkorea, började falla.

Under våren och försommaren 1997 ökade trycket mot den thailändska valutan, bathen, som var knuten till en dollardominerad valutakorg och som haft ett stabilt värde gentemot USA-dollarn sedan 1984.

Den egentliga krisens utbrott brukar dateras till den andra juli 1997, då den thailändska riksbanken, efter omfattande och dyrbara stödköp, gav upp sina försök att försvara bathen. Likheterna med den svenska politiken 1991–92 är slående.

En dryg vecka senare släpptes den filippinska valutan fri. Den 14 juli föll den malaysiska, och en månad senare den indonesiska. I december 1997 var det Sydkoreas tur. Den thailändska krisen hade nu döpts om till »Sydostasienkrisen«.

Krisen fick ett långt mer dramatiskt förlopp än vad någon bedömare hade förutsett. På kort tid – mellan juli 1997 och den sista januari 1998 – hade valutorna fallit med mellan 40 och 80 procent gentemot den amerikanska dollarn.

Börskurserna följde ett liknande mönster, med en i genomsnitt 50-procentig nedgång under det andra halvåret 1997 I Indonesien blev börsraset störst: hela 80 procent. Ett stort antal banker och finansbolag gick i konkurs. Kombinationen av valutaras och börsfall gjorde att dollarvärdet på reala tillgångar i krisländerna föll till mellan en tredjedel och en femtedel av värdet före krisens utbrott (en omständighet som utnyttjades av åtskilliga utländska företag som drog nytta av den realisation på aktier och fastigheter som krisen gav upphov till). I Indonesien – där den ekonomiska krisen också sammanföll med en politisk kris – blev fallet ännu större.

Krisen spreds snabbt, och fick kraftiga återverkningar på hela världsekonomin. Vad som började som en thailändsk valutakris i juli 1997 blev i början av 1998 en »Asien-kris«, som under resten av 1998 blev alltmer internationell. Ryssland drogs med i fallet, liksom en rad länder i världsekonomins periferi: Latinamerika, Sydafrika och delar av Östeuropa. I många av världens fattigaste länder steg räntorna, och kapitalflykten tilltog. I de utvecklade industriländerna sjönk aktiekurserna (tillfälligt, skulle det visa sig), och tillväxtprognoserna skrevs ned.

Huvudorsaker till Asien-krisen

Det går att finna politiska faktorer som bidrog till Asien-krisen, till exempel Suharto-regimens sammanbrott i Indonesien och osäkerheten inför Hongkongs införlivande med Kina. Men krisen var i första hand en finansiell kris.

Asien-krisen har många drag av klassiska finansiella bubblor: en snabb stegring av tillgångspriser, dvs. priser på reala tillgångar som aktier och fastigheter, och lätta pengar att tjäna innan bubblan brister. När krisen väl är ett faktum leder de inhemska och utländska placerarnas flockmentalitet till en våldsam överreaktion, med ras på valuta-, aktie- och fastighetsmarknaderna som vida överträffar vad som är motiverat med hänsyn till de underliggande realekonomiska förhållandena.

Men låt oss gå tillbaka några år i tiden. Vissa orosmoln fanns, som nämnts ovan, redan ett par år före krisens utbrott. Den exceptionellt snabba exporttillväxt som varit motorn i de sydostasiatiska ländernas tillväxt på 90-talet började dämpas redan 1995. Avmattningen sammanhängde med den utdragna stagnationen i den japanska ekonomin, men en starkt bidragande orsak var också regionens försämrade konkurrenskraft gentemot Kina efter den kraftiga kinesiska devalveringen 1994. Eftersom de sydostasiatiska valutorna formellt eller de facto var knutna till den amerikanska dollarn bidrog också dollarns uppgång (appreciering), inte minst gentemot den japanska yenen, till att urholka konkurrenskraften.*

Ytligt sett föreföll dock den makroekonomiska situationen relativt sund. Den nedgång i tillväxttakt som kunde skönjas tolkades av ledande bedömare som IMF som ett friskhetstecken, och i en rad olika rapporter beskrevs de sydostasiatiska framtidsutsikterna som ljusa.3

Även de stora kreditvärderingsinstituten, med Moody’s och Standard & Poor i spetsen, misslyckades helt med att förutsäga Asienkrisen. Först då den varit ett begrepp i flera månader kom nedgraderingarna i de berörda ländernas kreditvärdighet.

Om vi ser till vissa makroekonomiska indikatorer fanns det dock inte mycket som pekade på vad som skulle komma att hända. Tillväxten var fortfarande hygglig, och inflationen låg. Det som kanske borde ha varit ett varningstecken – de mycket höga privata kapitalflöden som kännetecknade alla fem krisländer åren 1990–96 – tolkades allmänt som positiva tecken på omvärldens förtroende.

Under 1980-talet hade det utländska kapitalinflödet dominerats av direktinvesteringar, huvudsakligen från Japan. Efter den gradvisa liberaliseringen av kapitalrörelser från och med 1989 ökade inflödet i storlek, och sammansättningen förändrades. USA ersatte Japan som ledande investerare, och av 90-talets kapitalinflöde utgjordes endast en liten del av direktinvesteringar – merparten var i form av banklån och portföljinvesteringar, dvs. investeringar i olika typer av värdepapper.

En stor del av de nya lån som tagits upp hade en mycket kort löptid. I Indonesien och Malaysia hade i mitten av 1997 cirka 60 procent av alla utländska banklån en löptid kortare än ett år, och i Sydkorea och Thailand var det hela 70 procent. Korta utlandslån i dollar hade, visade det sig, använts till långfristig utlåning i inhemsk valuta. Detta mönster är för övrigt mycket vanligt, och som vi kommer att se har många kriser accentuerats av det faktum att bankers inlåning alltid tenderar att vara mycket mer kortfristig än utlåningen.

Asien-krisen är den av de kriser som behandlas i denna bok som är minst välförtjänt. Länderna drabbades mycket hårdare än som var befogat, och än värre blev det i samband med krishanteringen (till vilken vi återkommer).

Ett tidigt varningstecken var dock bytesbalansunderskotten (som kan ses som en spegelbild av kapitalinflödet). Även IMF hade, i fallet Thailand, uttryckt vissa farhågor inför betalningsbalansutvecklingen. Liksom i Mexiko några år tidigare bagatelliserades dock problemen. Ett sannolikt skäl till detta är att IMF varit pådrivande i frågan om avskaffandet av valutakontrollerna i både Mexiko och Sydostasien. IMF har i sina – starkt ideologiskt präglade – analyser ständigt betonat fördelarna med full konvertibilitet (ekonomisk jargong för avsaknad av hinder mot valutatransaktioner) omfattande även kapitalbalansen.*

IMF:s varningar hade traditionellt gällt riskerna med offentlig upplåning för att täcka budget- och bytesbalansunderskott; stora privata kapitalinflöden uppfattades som problemfria.

Mellan åren 1987och 1996 uppgick inflödet till långt över 300 miljarder dollar i de fem krisländerna Malaysia, Thailand, Indonesien, Sydkorea och Filippinerna.

Det argument som ofta framfördes som motiv för den finansiella avregleringen – att länderna lättare skulle kunna locka till sig utländskt kapital – visade sig stämma. Men priset blev högt.

Det var inte ytterligare kapital som Ost- och Sydostasien behövde. Det inhemska sparandet räckte mer än väl. Asien som helhet svarade på 90-talet för cirka en fjärdedel av världens samlade produktion, men för hälften av världens sparande.

När Asien-krisen väl var ett faktum avslöjades djupgående brister i ländernas inhemska finansiella system. Det rörde sig bland annat om brister i information – den enorma storleken på företags och bankers olika lån tycks ha överraskat flertalet bedömare, inklusive ländernas egna övervakningsinstitutioner.

Den politiska styrningen av bankkrediter – till exempel till Sydkoreas konglomerat, de så kallade chaebols, eller till den indonesiske presidenten Suhartos släktingar – var också omfattande. Vanliga marknadsmässiga bedömningar åsidosattes; det var svårt att vägra stora kunder med politisk förankring lån.

Ett annat kännetecken var att många företag och privatpersoner tagit upp lån i utländsk valuta. De stora ränteskillnaderna mellan dollarlån och lån i inhemsk valuta gjorde att de förra framstod som mycket billiga, men då den fasta växelkursen övergavs till förmån för fritt fallande valutor blev dessa lån en ren katastrof för många av låntagarna. Parallellerna till aktuella kriser i länder som Island och Baltikum är uppenbara.

Dessa och andra brister kunde länge maskeras av den snabba ekonomiska tillväxten, och så länge tillgångspriserna (aktier, fastigheter och liknande) steg. Den mycket höga skuldsättning som traditionellt kännetecknat flertalet asiatiska länder – inklusive Japan – är ett ringa problem om efterfrågan hemma och utomlands växer med tio procent per år. Det är först när efterfrågan stagnerar som sårbarheten blir uppenbar.

Den ostasiatiska traditionen med låg självfinansiering i företagen var en viktig orsak till att krisen fick ett så dramatiskt förlopp. Både IMF och de berörda regeringarna underskattade de kedjereaktioner som krisen utlöste hos de djupt skuldsatta företagen.

När valutaregleringarna i flertalet länder avskaffades helt eller delvis förstärktes bristerna i de finansiella systemen. Informationen om storlek, löptider och slutliga destinationer för de massiva kapitalinflöden som föregick krisen var synnerligen bristfällig; inte minst gäller detta de marknader för alla de nya typer av värdepapper som expanderade snabbt.

Asien-krisen var i grund och botten en överinvesteringskris. Det fanns överkapacitet så gott som överallt – bilar, datorer, microchips, lyxhotell med mera – och en finansiell bubbla som sprack. Men de valutakriser som utlöstes var endast symptom på, inte orsak till, kriserna.

Den svenska 90-talskrisen har många drag gemensamma både med dagens kris och med de kriser vi har diskuterat ovan, speciellt Asienkrisen. Det handlade, som så ofta, om bubblor som brast.

Bakgrunden till uppkomsten av bubblor på aktie- och fastighetsmarknaderna får sökas i 1980-talets ekonomiska politik, där en expansiv politik efter den stora devalveringen av kronan 1982 medförde en snabb ekonomisk tillväxt och en ännu snabbare ökning av priserna på aktier och fastigheter. Mellan 1980 och 1989 steg kurserna på Stockholmsbörsen med 1.144 procent, att jämföra med ett världsgenomsnitt på 333 procent.4 Även priserna på fastigheter – speciellt kommersiella fastigheter, men även bostadsrätter och villor – steg extremt snabbt, och nådde sin kulmen åren 1989–90. I Stockholm hade då fastighetspriserna stigit med 790 procent sedan början av årtiondet.

Bakom denna utveckling låg avregleringen av kreditmarknaderna i november 1985. Beslutet av Riksbanken uppmärksammades till en början inte så mycket av politiker och allmänheten, men har i efterhand beskrivits i termer som snarast påminner om en statskupp – händelserna har i medierna kommit att kallas »november revolutionen« – och för dem som var verksamma inom finanssektorn kom beslutet mycket överraskande.* Under de följande åren fullföljdes avregleringen av den svenska kapitalmarknaden med ett avskaffande av den valutareglering som tidigare bl.a. inneburit att det krävdes tillstånd från Riksbanken för olika typer av köp av utländsk valuta.

Som en följd av avregleringen, i kombination med »goda tider« och allmän optimism, ökade utlåningen i banker och finansbolag med nästan 100 procent mellan 1986 och 1989.

En bidragande orsak till kreditexpansionen till hushållen, som framför allt användes till bostäder, var det faktum att alla räntor var fullt avdragsgilla i deklarationen samtidigt som både marginalskatter och inflation var höga. Realräntan, alltså räntan minus inflationen, var, med hänsyn till skatteavdragen, starkt negativ. Det föreföll – ungefär som i USA före krisen – som om det var så gott som riskfritt att ta upp lån för att köpa en villa eller bostadsrätt. Staten stod ju för en stor del av räntekostnaderna, samtidigt som inflationen tog hand om amorteringarna. Och skulle man få problem gick det ju alltid att sälja, med god förtjänst.

Under den senare hälften av 80-talet var lönsamheten i de svenskabankerna och finansbolagen extremt god. Vi som var med på den tiden minns säkert reklamen från aggressiva uppstickare som Gota Bank, som tog upp kampen med de mer etablerade affärsbankerna. I slaget om marknadsandelar fick traditionella riskbedömningar stå tillbaka, och liksom i USA åren 2007 och 2008 blev de nödlidande lånen, alltså lån där låntagarna slirar på sina räntor och amorteringar, allt fler sedan slutet av 80-talet.

Rent absurda felsatsningar gjordes också av svenska banker på den kommersiella fastighetsmarknaden i Europa. Avskaffandet av valutaregleringen möjliggjorde ett spekulativt utflöde av kapital som sökte sig till dynamiska städer som Bryssel och London. Likt de glupska isländska finanslejon som femton år senare expanderade utomlands i en svindlande takt stoltserade svenska finansmän i kvällstidningarna framför sina dyra fastigheter i Londons City, varav de flesta fick avyttras med enorma förluster några år senare.

Början till slutet var den stora skattereformen 1990, då avdragsrätten för räntor kraftigt inskränktes samtidigt som avdragen blev mindre värda i och med att marginalskatterna sänktes. Ungefär samtidigt blev inflationsbekämpning regeringens främsta ekonomisk-politiska mål, och i ett försök att vinna trovärdighet för sin anti-inflationspolitik, och kanske som en förberedelse inför ett framtida medlemskap i EU, knöts den svenska kronan till den så kallade ecun, dvs. till den fiktiva valuta som kan sägas vara föregångaren till euron. Liksom de baltiska staterna har försökt leka EMU på senare år försökte Sverige leka partner i den tidens europeiska valutasamarbete.

Till inhemska problem med en försvagad konjunktur 1990 kom illavarslande signaler utifrån. Iraks invasion av Kuwait år 1990 ledde till börsfall världen över, och det europeiska valutasamarbetet började knaka i fogarna. Ett antal svenska fastighets- och finansbolag började uppvisa stora förluster. Mest uppmärksammade blev kanske krascherna i det idag bortglömda finansbolaget Nyckeln i augusti 1990 och i Penserbolaget Gammelstaden några månader senare. Åren 1991–92 följde så de riktigt stora kollapserna i Gota Bank, Nordbanken och Första Sparbanken.

År 1992 hade Sverige genomgått en fastighetskris och var mitt inne i en bank- och finanskris. Till detta lades nu en valutakris. Eftersom den svenska inflationen hade varit långt högre än omvärldens under några år hade Sveriges internationella konkurrenskraft blivit underminerad, vilket yttrade sig i stora och växande bytesbalansunderskott och en press på den svenska kronan.

Fram till november 1992 slöt hela den svenska politiska och ekonomiska eliten – regeringen Bildt, den socialdemokratiska oppositionen under ledning av Ingvar Carlsson, näringslivets toppar, fackföreningsrörelsens ledarskikt, tidningarnas ekonomijournalister, med flera tongivande aktörer och institutioner – upp bakom försvaret av den fasta växelkursen. Liksom i Baltikum åren 2008 och 2009 förlorade staten, dvs. skattebetalarna, enorma summor på respektive riksbankers stödköp av de egna valutorna i syfte att förhindra en ofrånkomlig devalvering.

Försvaret av kronan var dömt att misslyckas. Trots rader av krispaket, omfattande och dyrbara stödköp av kronan, räntehöjningar – som kulminerade i Bengt Dennis beryktade höjning av styrräntan till 500 procent kort före kollapsen – blev det omöjligt att försvara den fasta växelkursen. Sverige läckte som ett såll, och valutareserven försvann under okontrollerade former. Den 19 november släpptes kronkursen fri att flyta, dvs. sjunka, och på kort tid tappade kronan 20–30 procent av sitt värde gentemot de större valutorna.

Till bank- och valutakriserna fick vi nu en statsfinansiell kris. Krisen drabbade med full kraft den reala ekonomin, dvs. produktion och sysselsättning. En halv miljon jobb gick förlorade under loppet av några få år, och kombinationen av snabbt växande arbetslöshet och sjunkande skatteinkomster medförde en ökning av budgetunderskottet från 2 till 12 procent mellan 1991 och 1994. Hur detta hanterades diskuteras mot slutet av detta kapitel.

I ett försök att beräkna de samhällsekonomiska kostnaderna för krisen kommer Thomas Hagberg och Lars Jonung (2009) fram till att effekterna på realinkomster – beräknade som skillnaden i faktisk tillväxt jämfört med en normal, trendmässig tillväxt – under krisåren sammanlagt uppgick till 13 procent. Den totala förlusten i industriproduktion blev, med samma mått mätt, 17 procent.

Sammanfattning av några kriserfarenheter

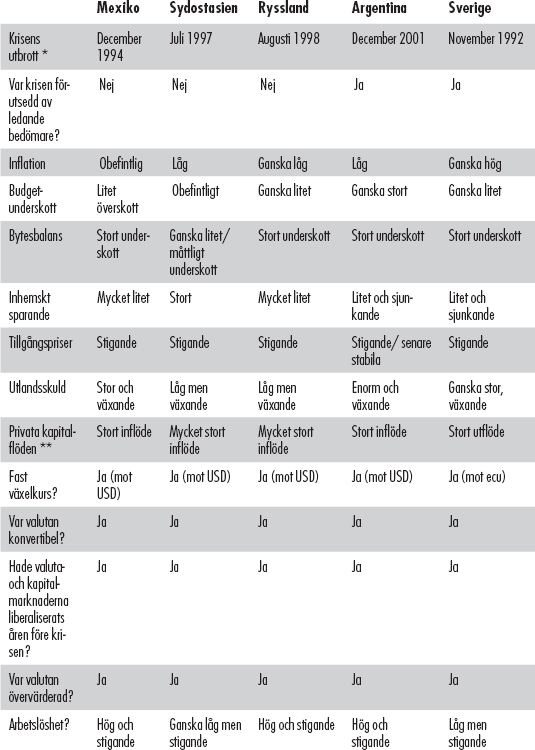

Vi kan nu sammanfatta likheter och skillnader mellan de fem finanskriser som diskuterats. Tabell 1 är ett försök att peka på ett urval indikatorer på den makroekonomiska situationen åren innan respektive finanskris bröt ut. Jag är medveten om de våldsamma generaliseringar som ligger till grund för mina omdömen, och alla omdömen gäller inte varje enskilt land, men en genomgång av situationen land för land skulle bli något svårläst.

I tabellen har jag även lagt in kommentarer till den ryska krisen 1998, som dock inte kommenteras närmare.

Tabell 1. Likheter och skillnader mellan fem finanskriser.

Alla makroeko nomiska indikatorer avser den period (1–4 år) som föregick respektive kris.

______________________

* Dateringen avser tidpunkten för valutans fall.

** I samtliga länder var kapitalutflödet stort omedelbart före krisens utbrott; det stora privata kapitalinflödet hade i regel ägt rum några år tidigare. I Ryssland fortsatte dock utländska kapitalplacerare att köpa ryska aktier och statsobligationer ända in i det sista.

Likheterna mellan de fem kriserna är i flera avseenden slående. I samtliga fall föregicks kriserna av:

– en långsiktigt försämrad internationell konkurrenskraft, vilket avspeglas i det faktum att de inhemska valutorna hade blivit övervärderade;

– en måttlig eller snabb ökning av arbetslösheten;

– en liberalisering av kapitalrörelserna; alla eller nästan alla restriktioner på valutahandeln hade avskaffats åren före krisens utbrott;

– en fast eller halvfast växelkursregim, med valutan knuten till amerikanska dollar (eller till en valutakorg dominerad av dollar) eller, som i Sveriges fall, till eurons föregångare, ecun;

– snabbt stigande tillgångspriser. I flera fall tog sig detta uttryck i bubblor på aktiemarknaden och/eller fastighetsmarknaden, bubblor som sedan sprack och som ofta drog med sig en rad banker i fallet (den svenskafastighets- och bankkrisen som briserade 1992 kan här stå som exempel).

I fallen Mexiko, Sydostasien, Argentina och Ryssland kan vi lägga till ytterligare två gemensamma nämnare: stora privata kapitalinflöden åren som föregick krisen samt massivt stöd från IMF och Världsbanken för den förda politiken.

De allvarligaste valutakriserna i medelinkomstländer under 80-talet och fram till början av 2000-talet hade alla föregåtts av en avregleringspolitik omfattande kapital- och valutamarknaderna som fått helhjärtat stöd från både IMF och Världsbanken och från rader av finanstidskrifter, bankekonomer och fondförvaltare.

Speciellt viktigt är det att understryka att samtliga länder som drabbats av vad som brukar kallas valutakriser har försökt kombinera avreglerade valutamarknader med bevarandet av en fast eller halvfast växelkurs. Förutom de länder som diskuterats ovan gällde detta även till exempel Brasilien 1999 och Turkiet 2001. Samt, givetvis, Lettland, Estland och Litauen på senare år.

En fast växelkurs har en stor nackdel för det land som försöker försvara sin valuta: att spekulera mot en sådan valuta när den befinner sig under press är helt riskfritt. För en valutaspekulant finns det endast två tänkbara utfall: antingen vinner jag, eller också förlorar jag inte. Man kan omöjligen förlora – däremot vinna. Mycket. Samtliga valutanedskrivningar som framtvingats i samband med de stora finanskriserna de senaste tjugo åren har varit kraftiga, det vill säga 20 procent eller, i regel, betydligt mer.

Vid rörliga växelkurser kan valutaspekulanter både vinna och förlora. Häri ligger en avgörande skillnad.

Ingen »valutakris« har inträffat i länder med rörlig växelkurs. Med flytande växelkurs försvinner behovet av att försvara växelkursen med stolligheter som 500 procents ränta.

Vad gäller skillnader mellan de fem kriser som beskrivs i tabellen ovan kan vi se att många olika indikatorer – såsom budgetsaldo, inflation och utlandsskuld – uppvisade avgörande skillnader mellan de krisdrabbade länderna. Intressant är till exempel att det i flertalet fall inte alls rörde sig om en kris för den offentliga sektorn, utan för den privata.

I detta senare avseende kan kriserna ovan sägas representera dagens och framtidens kriser. Ty även om varningssystemen vad gäller den offentliga sektorns lättsinne har sina brister är beredskapen ändå bättre än vid kriser förorsakade av privata, destabiliserande kapitalflöden. Inte minst har framväxten av alla nya finansiella instrument (se kapitel 3), i kombination med den tekniska utvecklingen som gjort elektronisk hantering av gigantiska kapitalflöden både billig och extremt snabb, gjort livet surt för både nationella finansinspektioner (några internationella har vi ju inte) och riskbedömare.

För IMF (och rader av bankekonomer och finansanalytiker) gäller det också att frigöra sig från den ideologisering som gjort att man – åtminstone fram till dagens kris – nästan per definition uppfattade offentliga underskott som en styggelse, men privata kapitalflöden som effektiva.

Vi har de senaste årtiondena sett ideliga exempel på hur IMF idylliserat utvecklingen i enskilda länder, och därmed uppmuntrat offentliga och privata kapitalflöden till dessa länder. De mest makabra exemplen är kanske Ryssland åren före krisens utbrott 1998 och Argentina under president Menem under större delen av 90-talet.

Alla finanskriser vi diskuterat i detta kapitel följer ett mönster som kan kallas procykliskt, dvs. som förstärker snarare än dämpar konjunktursvängningarna; ett slags omvänd keynesianism (motsatsen, en kontracyklisk politik, är den kloka politik som Keynes själv stod för). Fram till krisen har IMF – liksom för övrigt allehanda fondförvaltare och ekonomitidskrifter – skönmålat situationen, och har därmed haft ett stort ansvar för att ha bidragit till att blåsa upp de bubblor som sedermera brustit. När krisen väl är ett faktum har IMF dock snarare haft intresse av att överdriva krisens omfattning, för att därigenom lättare kunna mobilisera kapital för de olika räddningsaktionerna; exempel på detta har vi sett i Mexiko 1994–95, Sydostasien 1997–98, Ryssland 1998 och Brasilien 1999.

Det är också slående hur IMF alltid skyller ifrån sig efter en kris: Vi har inget ansvar. Det är alltid landet självt som har klantat till det.

Bretton Woods-institutionernas roller och ansvar kommer att diskuteras vidare i senare kapitel.

Vad gäller 80-talets latinamerikanska skuldkris kan hanteringen beskrivas som utdragen och plågsam. 1980-talet blev ett »förlorat årtionde«, med växande arbetslöshet och fattigdom.

Det kapitalinflöde, netto, på drygt 5 procent av BNP som föregick krisen förbyttes i ett kapitalutflöde i form av räntor och amorteringar på utlandsskulden som åren 1983–90 i genomsnitt uppgick till 3 procent av Latinamerikas BNP. Resultatet blev budgetunderskott, inflation och makroekonomiskt kaos. Som exempel på det senare kan nämnas att den genomsnittliga inflationen i Latinamerika år 1989 uppgick till 994 procent.

Perioden efter 1982 kom att präglas av segdragna skuldförhandlingar och av ständiga strukturanpassningsprogram under IMF:s och Världsbankens överinseende.

På 90-talet stabiliserades situationen, och en viss ekonomisk tillväxt, om än ryckig, kom till stånd. Först mot slutet av 90-talet var per capita-inkomsten i Latinamerika som helhet uppe på samma nivå som 1981. Men inkomstfördelningen hade blivit ännu ojämnare än före krisens utbrott, och antalet fattiga var högre än före krisen.

Vad gäller Mexiko 1994–95 har många bedömare hyllat IMF:s resoluta ingripande som ett exempel på föredömlig krishantering. På mycket kort tid lyckades IMF, med starkt stöd från Clinton-administrationen, mobilisera ett stödpaket på närmare 50 miljarder dollar i form av likvida medel och garantier. Efter ett drastiskt ras i BNP och sysselsättning 1995 var den mexikanska ekonomin redan 1996 inne i en återhämtningsfas, om än en bräcklig sådan. Återhämtningen gick snabbare än efter 80-talskrisen, inte minst tack vare övergången till rörlig växelkurs.

Men de sociala kostnaderna – i form av arbetslöshet, sjunkande reallöner och åtstramningar – blev enorma.

Vi bör också begrunda vilka det var som fick stå för räkningen. För Mexikos folk – som tvingades överta betalningsansvaret för utländska investment bankers och pensionsfonders springnota – blev krisen dyrbar. Regeringen tog upp utländska lån, bland annat från IMF och Världsbanken, för att göra det möjligt för de privata, utländska kapitalplacerarna att föra ut sina pengar ur landet. Krishanteringen innebar, något förenklat, en gigantisk kapitalöverföring från mexikanska skattebetalare till banker och pensionärer i USA.

Det skulle föra för långt att i detta sammanhang gå in på alla turer i samband med krishanteringen i Asien. Skillnaderna mellan länderna är också betydande, både vad gäller den politiska och institutionella situationen och den ekonomiska utvecklingen.

Ett par generella kommentarer är dock på sin plats.

Den första är att de inledande räddningspaketen snarare spädde på den finansiella paniken i krisländerna. Budskapen från IMF under den första tiden var bland annat att de sydostasiatiska ländernas ekonomier var osunda och måste reformeras i grunden, att en stor del av de inhemska bankerna måste slå igen och att statsutgifterna måste skäras ned. Krisländerna – som inte hade haft några budgetunderskott i utgångsläget – ålades att, i en tid av drastiskt fallande statsinkomster, uppvisa budgetöverskott redan 1998.

Effekterna av de mycket tuffa tongångarna från IMF liknade dem som uppstår om man ropar »Elden är lös!« i en fullsatt biograf.

Historiskt sett har överenskommelser med IMF ofta fungerat förtroendeskapande på de finansiella marknaderna. I flera av de sydostasiatiska länderna kunde man dock denna gång snarare se tecken på motsatsen – när uppgifter om innehållet i olika krispaket med IMF sipprade ut tilltog oron. I Indonesien, till exempel, ledde publiceringen av ett IMF-direktiv om att sexton insolventa indonesiska banker måste stängas till en dramatisk bankrusning även från småsparare som skakade hela det indonesiska bankväsendet.

IMF:s krav på budgetöverskott i flera av krisländerna redan 1998 – krav som utsatts för förintande kritik av inflytelserika ekonomer som Joseph Stiglitz och Paul Krugman – kom att verka kraftigt dämpande på den redan försvagade investeringsviljan, liksom den extremt strama penningpolitik som fördes sedan krisen brutit ut. IMF tycks ha betraktat Asien med latinamerikanska 80-talsglasögon: som en kris för den offentliga sektorn, där lösningen låg i nedskärningar av offentliga utgifter.

Asien-krisen gick dock över långt snabbare än de latinamerikanska kriserna. En rad underliggande faktorer – såsom ett högt sparande, en förhållandevis jämn inkomstfördelning och relativt väl fungerande institutioner – bidrog till att länderna slapp den latinamerikanska kvicksanden och relativt snabbt kunde återfå en stabil ekonomisk tillväxt. Dock bet sig arbetslösheten kvar under många år – i Thailand och Filippinerna under ett helt decennium – på en väsentligt högre nivå än före krisen.

Detta tycks vara ett gemensamt drag hos allvarliga finanskriser: tillväxten återhämtar sig betydligt snabbare än sysselsättningen.

En slutsats vi kan dra av alla kriser är att när en finanskris väl är ett faktum finns det inga lätta lösningar. Det handlar om att välja mellan pest och kolera. Ska valutan tillåtas falla som en sten, eller ska raset dämpas av en stram penningpolitik och höga räntor, som i sin tur hämmar investeringarna? Mycket handlar också om förtroende, och psykologi. Ska till exempel ett land i kris våga satsa på en förnuftig stimulanspolitik för att häva lågkonjunkturen, eller skulle en sådan politik bestraffas av finansmarknaderna och därmed förvärra situationen?

Det finns inga enkla svar.

Vad gäller den svenska hanteringen av själva bankkrisen är eftervärldens dom mycket positiv.5 Idag hänvisas det allt oftare till »the Swedish way« för att ta hand om krisföretag i finanssektorn, och ekonomer som Paul Krugman säger ofta att USA borde lära av Sverige. Den f.d. moderate partiledaren Bo Lundgren, numera chef för Riksgäldskontoret och under 90-talskrisens inledning minister och huvudansvarig för lösningen på den svenska bankkrisen, får idag otaliga inbjudningar från olika länder för att berätta om hur Sverige bar sig åt.

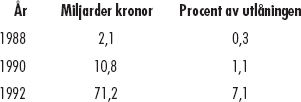

Vi har tidigare sett hur alltfler finans- och fastighetsbolag kom på obestånd i början av 90-talet. När Nyckeln år 1991 hamnade i en akut kris spred sig en misstro på marknaden mot de så kallade certifikat som finansbolag i stor utsträckning hade finansierat sig med. När dessa bolag sedan började falla ett efter ett hamnade deras lån som kreditförluster i de vanliga bankerna.

Tabell 1.2. illustrerar den närmast explosiva ökningen av bankernas kreditförluster:

Tabell 1.2 Kreditförluster i svenska banker 1988–1992

Miljarder kronor och procent av utlåningen.

______________________

Källa: Lybeck (2009, s. 197), baserad på Wallander (1994).

De största förlusterna i absoluta tal åren 1990–93 noterades i Nordbanken (46,0 miljarder kronor), Sparbanken Sverige (38,8), Gota Bank (29,1) och SEB (24,5). I procent av utlåningen framstår Gota Bank som värstingen, med förluster på 35,2 procent av den totala utlåningen, följd av JP Bank (35,2 %), Bohusbanken (22,9 %) och Nordbanken (21,4 %).

År 1992 stod redan flera storbanker, framför allt Nordbanken, Gota Bank och SEB, på ruinens brant, och ingen av dessa klarade att uppfylla de s.k. kapitaltäckningskrav som stadgar att alla banker måste reservera kapital motsvarande minst 8 procent av sin risk-vägda utlåning (kapitaltäckningskravens konstruktion och roll i dagens kris behandlas vidare i kapitel 3).

Bland de första åtgärderna som staten vidtog i syfte att undvika en bankrusning var att utfärda en allmän insättargaranti samt en utfästelse om att ingen svensk bank skulle tillåtas att gå i konkurs. Det var aktieägarna, inte insättarna, som skulle få stå för notan.

Staten gick också in med mycket stora belopp i form av lån respektive aktieägartillskott för att staga upp bankernas likviditet.

Av de stora ban kerna klarade sig Handelsbanken helt utan hjälp, utöver statens generella insättargarantier. SEB ansökte om statligt stöd i början av 1993, men tog tillbaka sin ansökan med hjälp av en nyemission och en något förbättrad lönsamhet.

Av de storabanker som var nödlidande försvann Första Sparbanken och flera regionala sparbanker in i en nybildad bank, Sparbanken Sverige, som senare blev Swedbank, den svenskabank som idag är mest exponerad för ansvarslösa krediter i Baltikum.

Det som framför allt åsyftas när man talar om den svenska modellen för att lösa bankkriser är hanteringen av jättarna Nordbanken och Gota Bank. Gota Bank köptes i december 1992 av staten från ett konkursbo i Gota Banks ägare, Gota AB. Även Nordbankens aktier köptes av staten för en ganska billig penning. I syfte att rädda de sunda delarna av verksamheten delade den nya ägaren upp de båda bankerna i en frisk del, som efter kapitaltillskott kunde fortsätta sin normala verksamhet, och en del med stora problem, som blev två separata, helstatligt ägda bolag: Securum för Nordbankens dåliga lån, Retriva för Gota Banks. Rekonstruktionen av de räddade bankerna överläts på den nyinrättade Bankstödsnämnden, vars chef blev den nuvarande riksbankschefen Stefan Ingves.

Det fanns flera viktiga poänger med den svenska bankräddningshanteringen. De insättargarantier och andra löften om att inga utom aktieägarna – och skattebetalarna – skulle drabbas av bankkollapser gjorde att den förtroendekris som givetvis kom att prägla kapitalmarknaderna aldrig utvecklades till bankrusningar och ett sammanbrott för betalningssystemet i dess helhet. Det smått unika med den svenska lösningen var dock den resoluta nationaliseringen av de nödlidande bankerna, och överföringen av alla dåliga lån i separata, statsägda banker som inte påverkade de rekonstruerade bankernas lönsamhet och solvens. I motsats till de färska amerikanska bankstödspaketen (mer om dessa senare) innebar också det faktum att den svenska staten var ensam ägare av de räddade bankerna att det blev staten, dvs. skattebetalarna, som när krisen väl var överstånden kunde glädja sig åt stigande aktiekurser i Nordbanken, som hade omvandlats till Nordea och som övertagit den friska delen av Gota Bank.

I efterhand kan vi konstatera att kostnaderna för skattebetalarna blev långt mindre än befarat. De totala kostnaderna för bankstödet brukar uppskattas till omkring 65 miljarder kronor, men många bedömare anser att staten fått in ungefär lika mycket i intäkter. Även »skräpbankerna« Securum och Retriva fick igen en del av de utlånade pengarna, och Nordea – som idag bara till cirka 20 procent ägs av staten – utvecklades till en mycket lönsam bank som givit den svenska staten god utdelning.

De sociala kostnaderna för den svenska 90-talskrisen blev, enligt min och mångas uppfattning, både onödigt stora och mycket skevt fördelade. Speciellt kommuner och landsting, som i Sverige ju bär ansvaret för de välfärdstjänster som speciellt i valtider brukar åkallas under mantrat »vård, skola, omsorg«, drabbades mycket hårt. Antalet sysselsatta i offentlig tjänst minskade med flera hundra tusen, och enorma besparingar gjordes på så gott som samtliga områden, inte minst i de generella välfärdssystemen. Sammanställningen nedan är ett axplock av de förändringar som gjordes i krisens spår ända sedan år 1992:6

1992: Sänkt a-kassa till 90 procent. Höjd sjukvårdstaxa.

1993: Ersättningen från a-kassan sänks ytterligare. En karensdag införs för sjukpenning. Ersättningen sänks för de långtidssjuka. Ett minskat basbelopp införs för beräkning av bl.a. folkpension, änkepension, barnpension och barntillägg. Tandvårdstaxan höjs.

1994: Sänkta flerbarnstillägg från och med det fjärde barnet. Barnbidragen för skolbarn över 16 år slopas under två månader per år.

1995: Flerfaldiga höjningar av patientavgifter och högkostnadsskydd på läkemedel. Höjda tandvårdsavgifter. Höjning av egenavgifterna till sjukförsäkringen. Sänkta basbelopp vid beräkningen av studiemedel, socialbidrag m.m. Sänkt ersättningsnivå inom föräldrapenningen. Sänkta flerbarnstillägg. Försämrade bostadsbidrag.

1996: Sänkning av ersättningsnivåerna inom socialförsäkringssystemen till en enhetlig nivå på 75 % (delvis återställt till 80 % enligt senare riksdagsbeslut). Sänkning av barnbidrag och flerbarnstillägg. Slopade flerbarnstillägg för barn födda 1996 och därefter. Slopande av ytterligare en månads barnbidrag för 16–17-åringar. Senareläggning av utbetalningen av barnbidrag. Ytterligare försämrade bostadsbidrag. Sänkning av den allmänna socialbidragsnormen. Försämring av tandvårdsförsäkringen. Höjning av högkostnadsgränsen för läkemedel. Höjning av patientavgiften inom sjukvård och tandvård. Frysning av bidragsförskottet till 1994 års nivå (nominellt).

1997: Fortsatta försämringar av bostadsbidragen. Sänkning och behovsprövning av änkepensionerna. Dyrare medicin. Chocksänkning – från 230 till 103 kronor per dag – av utbildningsbidraget för de allra sämst ställda: arbetslösa som står utanför a-kassan. Sänkning av den tillfälliga föräldrapenningen från 85 till 75 procent, liksom av ersättningen för den så kallade pappa- eller mammamånaden.

En effekt av att staten skar ned på de generella välfärdssystemen var att mycket av kostnaderna vältrades över från staten till kommunerna (och från ett förhållandevis billigt och lättadministrerat socialförsäkringssystem, baserat på rättigheter, till det administrativt krångliga och grovt integritetskränkande socialbidragssystemet).

De sänkta ersättningsnivåerna vid sjukdom och arbetslöshet gjorde att många nya grupper tvingades söka socialbidrag, som ju betalas av kommunerna. Nämnas kan till exempel att de sänkta bostadsbidragen enligt vissaberäkningar till cirka40 procent dök upp på kommunernas utgiftssida i form av socialbidrag (som idag har döpts om till försörjningsstöd).7 Under åren 1995 och 1996 uppbar drygt 750.000 människor socialbidrag under hela eller delar av året – en unikt hög siffra.8

Idag har revorna i de generella välfärdssystemen blivit ännu mycket större.

Som en sammanfattning kan det finanspolitiska svaret – åtstramning och budgetsanering när krisen var som djupast – knappast förtjäna godkänt. Politiken handlade, liksom under sent 80-tal, om ett slags omvänd keynesianism: under högkonjunkturen var finansoch penningpolitiken expansiv, och när krisen kom blev det ånyo Keynes upp och ned.

Vad gäller de fördelningspolitiska konsekvenserna av 90-tals-krisen var det barnfamiljer, unga och fattiga som drabbades hårdast. 9 Inkomstfördelningen var väsentligt ojämnare mot slutet av decenniet än på 80-talet, och arbetslösheten för ungdomar, speciellt bland dem med utländsk familjebakgrund, förblev mycket hög under hela decenniet. Ensamstående (kvinnor, i regel) med barn, som mellan 1990 och 1999 fick uppleva en minskning av sin disponibla inkomst med nära 8 procent, var en annan grupp som fick bära en stor del av budgetsaneringens bördor. Den enda familjekategori som fick se sina disponibla inkomster stiga under 90-talet var så kallade dinkies (double income no kids), alltså sammanboende utan barn.

_________________________________

* Jag hoppas att mina latinamerikanska läsare förlåter mig för att jag för enkelhetens skull använder ordet »amerikansk« som syftande på något som kommer från USA. Och med dollar menar jag genomgående den amerikanska dollarn.

** USA:s guldreserv förvarades i Fort Knox, som blev ett slags symbol för Bretton Woods-systemets trovärdighet. Detta är bakgrunden till det gruvliga hot som skurken Goldfingers lömska attacker mot Fort Knox utgjorde i en gammal James Bondfilm; ett angrepp på Fort Knox var ett hot mot hela världskapitalismens stabilitet. Det Goldfinger inte klarade av lyckades däremot president Nixon med.

* I en grundlig genomgång av perioden mellan 1970 och 2007 – alltså före den senaste stora krisen – identifierar ett par ekonomer knutna till IMF 124 olika bankkriser av systemkaraktär (»systemic bank crises«). Till detta lägger författarna 208 »valutakriser» (»currency crises«) samt 63 skuldkriser (»sovereign debt crises«). Flera länder drabbades samtidigt av två eller tre av dessa kriser. Se Laeven & Valencia (2008).

* Däremot var det inte opportunt att lufta sina farhågor offentligt. Att öppet ifrågasätta försvaret av den fasta kronkursen åren 1991–92 var, bland de ledande aktörerna, fullt jämförbart med landsförräderi, och den okritiska ekonomijournalistiken spelade en ömklig roll före kronkollapsen (och även efter, då efterklokheten helt tog överhanden). Att öppet uttala uppfattningen att Lettland borde devalvera blev hösten 2008 straffbart i Lettland, och en lärare i nationalekonomi blev till och med arresterad för att ha luftat denna uppfattning inför sina studenter.

* Sydkoreas växelkursregim var dock något mer flexibel än de övriga ländernas, och redan 1996 tillät den sydkoreanska centralbanken en viss depreciering gentemot dollarn.

* Full konvertibilitet för löpande transaktioner (current account convertibility), alltså transaktioner som har koppling till underliggande varuhandel, turism, räntebetalningar m.m. är knappast en kontroversiell fråga; det debatten i regel handlar om är för- och nackdelar med konvertibilitet på capital account, det vill säga rena kapitaltransaktioner.

* Den tidigare Riksbankschefen Lars Wohlin beskriver sina reaktioner på beslutet: »Den 21 november 1985 vid ett-tiden fick jag – som chef för Stadshypotek – meddelandet om att Riksbanken hade upphävt alla utlåningsrestriktioner. Jagtittade på mina medarbetare och undrade om man på Riksbanken verkligen förstod vad man hade gjort.«(Wohlin 1998). Och i likhet med flertalet bedömare ser Wohlin detta beslut som en avgörande orsak till den senare krisen: »Regeringen uppfattade lönebildningen som huvudfrågan för inflationsbekämpningen, medan man knappt berörde den expansivapenningpolitiken. Om inte penningpolitiken varit så extremt expansiv under åren efter 1985 hade hela förloppet sett annorlunda ut... Det är i den meningen jag anser att penningpolitiken efter 1985 är huvudorsak till krisen. Det var en fundamental systemomläggning av penningpolitiken, men den hanterades inte som en sådan.«