KAPITEL 8

Mot en mindre krisbenägen värld

Det är lätt att vara kritisk när något har gått fel. Speciellt lätt är det att vara efterklok, och denna bok kan ju ses som ett bidrag till den genren.

En mycket svårare fråga är vad som behöver göras. Det finns inga enkla svar, men syftet med detta kapitel är att diskutera vilka reformer som skulle kunna minska riskerna för nya finanskriser. Många av de förslag som presenteras är långtifrån nya, utan är hämtade från den intensiva diskussion som förs i Sverige och runtom i världen.74 Min förhoppning är att förslagen ska vara så väl underbyggda av diskussionen i de tidigare kapitlen att de ibland kan presenteras ganska kortfattat.

Ett par kortare avsnitt behandlar också krishantering på både nationell och global nivå, men eftersom denna text skrivs innan vi ens kan skymta facit – att skriva en bok om krisen sommaren 2009 är, som en god vän påpekade, ungefär som att recensera en fotbollsmatch efter första halvlek – är det svårare att vara efterklok på detta område.

I den avslutande delen av kapitlet tar jag upp frågan om varför dagens kris också innebär en gigantisk utmaning när det gäller att tackla andra, mer långsiktiga kriser relaterade till mat, miljö och rättvisa.

Kan nya finanskriser undvikas?

Det enkla svaret är nej. Men mycket skulle kunna göras för att förhindra att de blir så allvarliga som dagens.

Grundprinciperna är enkla och kan sammanfattas i några få meningar. Det gäller att motverka alla de procykliska inslag i penningpolitik, finanspolitik och regelverk som gång efter annan skapar bubblor som spricker. Det gäller också att minska den moraliska risk som leder till överdrivet risktagande och som efterlämnar kostnader som andra än de ansvariga får betala.

Regleringar och reformer av finansmarknaderna

Ja, jag tror på bättre – fast gärna enklare – regleringar. Men när ropen på regleringar skallar som högst finns det skäl att vara försiktig. Även regleringar bör utformas på ett kontracykliskt sätt, och det finns åtskilliga regleringar som kan vara bra i goda tider men dåliga i dåliga.

Ett par exempel kan tjäna som illustrationer. Idag tycks alla vara överens om att Basel-reglernas kapitaltäckningskrav har varit för generösa. Utmärkt – krisen visade bland annat detta. Men om man höjer kraven idag, mitt under en lågkonjunktur, kan det tvingabankerna att säga upp lån, vilket skulle kunna förvärra krisen.

Något liknande kan sägas om bostadsmarknaden. I land efter land – även i Sverige, där det statliga företaget SBAB var trendsättare – bidrog minskade krav på egeninsats och lägre räntor på s.k Topplån till att göda bostadsbubblorna. Idag kräver många att banker och bolåneinstitut ska skärpa kraven på presumtiva bostadsköpare. Men om detta hade genomförts hösten 2008 hade det varit en mindre lyckad reform än om det gjorts år 2004.

Men låt oss först som sist fastslå att regleringar måste finnas. Och helst ska de vara kontracykliska. Till exempel bör kapitaltäcknings-kraven och reglerna för egeninsats vid bostadslån på sikt höjas samt, inte minst viktigt, tillåtas variera över konjunkturerna. Exempel på kontracykliska regleringar finns redan i Spanien, där bankerna tvingas till högre kapitaltäckning under högkonjunkturer. Detta kan förklara att Spanien, trots en extrem kollaps på fastighetsmarknaden, hittills lyckats undvika allvarligare bankkriser.

Krisen har också avslöjat riskerna med att värdera tillgångars värde – formellt, som i Basel-reglerna, eller informellt, på marknaden – med ledning av kreditvärderingsinstitutens betyg. Allt värdepapperiserat skräp med egendomliga namn (se kapitel 3) som ratingföretagen på uppdrag av sina kunder gav betyget AAA borde för alltid ha misskrediterat företag som Moody’s, Fitch och Standard & Poor.

Förslag som ofta har förts fram i debatten är att inrätta statliga kreditvärderingsinstitut, eller åtminstone institut som är oberoende av inkomsterna från sina kunder. Och det vore nog ett steg i rätt riktning. Men allra bäst vore, tror jag, att drastiskt minska betydelsen av riskbedömningar av detta slag. Ty den huvudsakliga funktionen av betyg på kreditvärdighet som sätts av aldrig så kloka och fristående bedömare kan sammanfattas mycket lätt: Tänk inte själv! Lita på andra!

Värdepapperiseringen av allehanda bostadslån, kreditkortslån, försäkringar och annat gjorde det hart när omöjligt för köpare av paketen att veta vad de innehöll. Ett klokt råd från en framgångsrik finansman – jag minns inte vilken – lär ha lytt: »Om du inte förstår vad som finns i en produkt så köp den inte!« Utan kreditvärderingsinstitutens groteska betygsättning hade fler följt detta råd, och krisens omfattning hade därmed begränsats.

Bör de giftigaste och mest svårgenomträngliga av de värdepapper som sett dagens ljus på 2000-talet – typ CDS – helt enkelt förbjudas, som vissa föreslår? Ja, kanske. Men finansmarknadernas uppfinningsrikedom kommer nog alltid att överstiga finansinspektioners och centralbankers – och ekonomijournalisters – förmåga att förstå och bevaka alla finansiella innovationer. Det faktum att så få myndigheter med ansvar för övervakning av finansmarknaderna förstod riskerna med alla nya derivat tyder på detta.

Speciellt svårt var det att få en överblick över alla derivat som såldes »över disk«, alltså utan att det fanns en öppen marknad med kontinuerlig information om derivatens marknadsvärden. Ett klokt förslag som ofta framförs är att dessa typer av riskabla papper bör handlas över en börs så att alla som handlar och som övervakar handeln kan se vad som händer.

Vi ska dock inte ha en övertro på kontrollinstanser – det finns väldigt många redan, och deras misslyckande är globalt. Och vi ska heller inte glömma bort att för varje säljare av konstiga värdepapper fanns det en köpare. Lockelsen att kapa åt sig någon tiondel högre avkastning än konkurrenterna är stark på finansmarknaderna.

Men vi bör öka kostnaderna för risktagande. Exempel bör statueras. Allabanker ska inte alltid räddas. Att den svenska regeringen resolut tog över det vanskötta finansbolaget Carnegie – som dock tidigare hade tillåtits ta över en del av Mats Odells fögderi som finansmarknadsminister – var bra.*

Den svenska »bankakuten« under 90-talskrisen hade också många utmärkta inslag som kan stå som modell: förstatliga ruttna banker, sparka ledningen och tillsätt en ny, kräv skadestånd av den avgående ledningen vid fall av uppenbar oaktsamhet eller oegentligheter, lägg osäkra fordringar i »skräpbanker« och hoppas att något av pengarna kommer tillbaka, rädda de friska delarna och se till att staten och skattebetalarna får igen så mycket som möjligt av de vinster som uppstår. Trots att vissa svenska bankers färska äventyr i Baltikum och Ukraina talar för motsatsen kan minnen från den tiden ha bidragit till att öka försiktigheten hos några.

Idealiskt vore om världens regeringar kunde enas om att sluta stödja samtliga finansbolag på fallrepet nästa gång det blir kris. Men alla bankdirektörer vet idag att den typen av utfästelser skulle sakna trovärdighet.

Dock bör vi sträva efter en återgång till gamla tiders principer om att göra en åtskillnad mellan å ena sidan affärsbanker som ägnar sig åt in- och utlåning, och som täcks av insättargarantier och vissa andra statliga utfästelser som jag tyvärr tror är nödvändiga, och å andra sidan investmentbolag som ägnar sig åt hävstångsskapande och extra riskabel värdepappershandel. De senare borde sakna varje form av statligt skydd, och tillåtas gå i konkurs.

En lagstiftning av denna typ – en strikt Glass-Steagall Act, med andra ord (se kapitel 3) – vore, tror jag, den vid sidan om höjda kapitaltäckningskrav enskilt viktigaste reform som skulle kunna genomföras för att minska risken för nya systemkriser. Om detta idag bedöms som politiskt omöjligt – vilket jag fruktar att det gör – bör i alla händelser all information som behövs för att bedömabankernas riskexponering även i »skuggbankerna« redovisas på, och inte utanför, balansräkningen. Och kapitaltäckningskraven bör vara högst för sådana affärsbanker vars balansräkningar innehåller en hög andel värdepapper med stora hävstångsrisker och lägst för dem som bara ägnar sig åt konventionell in- och utlåning. Idag är det tvärtom.

Frågan om skatteparadisens roll har diskuterats tidigare (kapitel 3), och så gott som alla förslag som cirkulerar i debatten innehåller krav på insyn, kontroll eller rentav förbud. Utmärkt. Det är osäkert vilken roll de har spelat i dagens finanskris, men den kan inte gärna ha varit positiv. Existensen av banker och investmentbolag som inte ens behöver uppfylla de beskedliga Basel-reglerna bådar inte gott för framtiden. Och den kapitalflykt och skattekonkurrens som skatteparadisen stimulerar är i vilket fall som helst ett otyg.

Även frågan om höga bonusar och andra former av rörliga ersättningar skulle kunna kopplas till kapitaltäckningskraven. Att regeringar i olika länder talar om att sätta ett tak för dessa ersättningar är, tror jag, mest ett spel för galleriet, och dessutom principiellt tveksamt (jag är inte helt övertygad om att statliga regler för lönebildningen är bra ens när det gäller mångmiljonärer). Idag talas det ånyo om »bonusregn«, och politiker och medier från alla läger och länder moraliserar, och politikerna hotar. Men uppfinningsrikedomen inom finansvärlden är stor när det gäller att flytta direktörers ersättningar från otillåtna till tillåtna, eller från högbeskattade till lågbeskattade, inkomstslag.*

Det borde dock inte vara något som hindrar att man inför regler som skärper kapitaltäckningskraven för de bolag där en stor del av lönerna utgörs av de rörliga ersättningar som tenderar att öka både chefers och inte minst tjänstemännens risktagande. Möjligen kan bonusar som relaterar till mer långsiktiga mål för företagets utveckling över till exempel en femårsperiod accepteras.

En bank som ger personalen bonus för varje lån som han eller hon beviljar borde placeras i en extra hög riskklass.

Min tilltro till politikers vilja och möjligheter att sätta stopp för groteskt uppskruvade chefslöner är dock begränsad. Det enda riktigt verksamma botemedlet är, tror jag, en förstärkt folklig motmakt. Ta ut dina pengar från banker som beviljar sina chefer alltför höga löner! Sälj dina aktier i dessa bolag, om du har några! Och fackföreningar och andra organisationer som drivs av krav på rättvisa bör göra detsamma. Gärna med stort medialt buller och bång.**

Jag tror mer på det civila samhället, en vaken press och människors moral än på politikerna när det gäller att sätta press på guldregnet över finansbolagschefer.

Vad gäller de nya redovisningsreglerna har dessa fungerat risk-höjande och bör ändras. En viss reform är som vi sett tidigare redan under diskussion inom IASB, men den konstruktion med värdering av kreditinstituts tillgångar enligt marknadsvärdesprincipen som infördes för inte så länge sedan är den mest procykliska redovisningsprincip som tänkas kan. Bort med den!

Men kanske allra viktigast för att minska risken för kommande finanskriser är att minska den finansiella sektorns storlek. Och dess makt över den reala ekonomin, och därmed över våra politiker och kanske även över våra sinnen.

Det är hög tid att låta hunden vifta på svansen och inte tvärtom. Men hur det ska gå till är svårare att säga. Dock kan jag konstatera att den svindlande tillväxten av allehanda pensionsfonder och sparformer kopplade till finansbolags placeringar i mer eller mindre riskabla värdepapper har bidragit till att göra människor i stora delar av världen alltmer beroende av utvecklingen på de finansiella marknaderna.

Och det var nog det som var meningen.

Stabiliseringspolitik mot bubblor och kriser

De flesta större finanskriser har föregåtts av »goda tider« då både finans- och penningpolitiken antingen har aktivt underblåst, eller i varje fall inte förhindrat, uppkomsten av bubblor.

För penningpolitikens vidkommande måste de senaste decenniernas nästan ensidiga fixering vid ett inflationsmål mätt i konsumentprisindex ersättas av en mycket större uppmärksamhet på den ekonomiska situationen i stort, och speciellt på tillgångsprisernas utveckling. Alan Greenspans fixa idé om att marknaden, inte myndigheterna, är bäst på att klara av att hantera bubblor borde vara historia. Ty för marknaden innebär ju, som George Soros förtjust påpekade (se kapitel 3), varje bubbla ett utmärkt tillfälle att tjäna pengar (bara man kliver av i tid, vilket Soros nog brukar göra). Att aldrig varna för en kris, men däremot störtsänka räntan och vräka in likviditet i systemet när en mer eller mindre allvarlig kris redan har inträffat, bäddar för nya kriser.

Det finns också skäl att diskutera centralbankernas oberoende. Väldigt mycket positivt har hänt när det gäller insyn och transparens i dessa traditionellt så slutna institutioner, men förmågan att förutse kriser har inte imponerat. Och många centralbanker har under krishanteringen tagit sig enorma friheter med skattebetalarnas pengar, ofta utan att de som ska betala ens har märkt det (många centralbanker har dock även tjänat pengar på krisen – de betalar ingen ränta på de pengar de lånar ut till affärsbankerna, så även om den ränta som bankerna erlägger är låg är den i alla fall högre än noll). Borde inte också centralbanker kunna ställas till politiskt ansvar, och besluten underställas demokratisk kontroll?

Min tilltro till politikers hantering av ekonomiska kriser är, som nog har framgått av denna bok, begränsad. Men de är i alla demokratier valda av folket och kan avsättas av folket. Jag är medveten om att det finns stora fördelar med självständiga centralbanker, men från demokratisk synpunkt tycker jag att det är otillfredsställande att de höga kostnader som penningpolitiska krispaket ofta innebär kan vältras över på framtidens skattebetalare utan parlamentariska beslut och utan att risker och kostnader tydligt synliggörs.

Med tanke på den roll som krisen har spelat i den svenska diskussionen om en eventuell övergång till euron kan en kort kommentar vara befogad om hur den gemensamma räntepolitiken inom ett valutaområde påverkar ländernas möjligheter att bedriva stabiliseringspolitik.

Jag har ingen kritik att rikta mot den europeiska centralbanken ECB:s räntepolitik, men grundproblemet är att inom EMU kan inget land anpassa räntenivån till sina egnabehov. Det faktum att den nominella räntan är gemensam i en valutaunion får den perversa effekten att realräntan, alltså den nominella räntan minus inflationen, alltid blir lägst i de ekonomier som har högst inflation, dvs. de som skulle behöva kylas av med hjälp av en hög ränta. Det kanske tydligaste exemplet på denna procykliska effekt är Irland, som under åren före krisen hade EMU:s högsta inflation, och därmed lägsta realränta, vilket bäddade för Europas värsta fastighetsbubbla. Realräntan var högst i de länder som skulle behövt stimulera ekonomin, exempelvis Tyskland som hade unionens lägsta inflation och högsta realränta men mycket låg tillväxt.

Penningpolitiken i en valutaunion får på grund av denna inbyggda anomali en destabiliserande effekt, dvs. den tenderar att förstärka i stället för att utjämna konjunktursvängningarna i de länder som inte ligger i fas med konjunkturutvecklingen i valutaunionen i stort.

Naturligtvis slipper länder i en valutaunion valutaspekulationer mot det egna landets valuta, men detta kan också bädda för en ekonomisk- politisk ansvarslöshet som inga valutamarknader kan slå larm om i tid. Ånyo är Irland ett bra exempel.

En annan ö, Island, demonstrerar att även länder med en egen, rörlig växelkurs kan föra en ansvarslös politik, och att marknadens förutseende har sina brister. Det är snudd på obegripligt att finansoch valutamarknaderna inte reagerade långt innan det isländska raset var ett faktum.

Vad gäller finanspolitiken har effekterna varierat kraftigt mellan olika länder och kriser, men ofta är den, som i Sverige före och efter 90-talskrisen, procyklisk. Det är onekligen lättare för regeringar att spendera pengar i goda tider än i dåliga. Det kan därför finnas en stor poäng med budgetregler som de svenska, med krav på att samla i ladorna under högkonjunkturer. Men i kristider har sådana regler spelat ut sin roll.

Om efterfrågan behöver stimuleras är offentliga satsningar, till exempel i form av tidigareläggningar av investeringar i fysisk och social infrastruktur, att föredra framför skattesänkningar som till stor del ökar det privata sparande som ju är spegelbilden av den offentliga sektorns underskott. Fuktade stöd till låginkomsttagare som studenter och barnfamiljer med hög konsumtionsbenägenhet kan också vara effektiva stimulansåtgärder i en lågkonjunktur.

En lärdom från många kriser är att samtidigt som penningpolitiska räddningsaktioner normalt fordrar snabba ingripanden gäller motsatsen för budgetsaneringar. De sociala och samhällsekonomiska kostnaderna för att alltför drastiskt försöka återställa den statsfinansiella balansen kan bli orimligt höga.

Allra viktigast för en kontracyklisk finanspolitik är de automatiska stabilisatorerna. Som vi sett tidigare har det svenska socialförsäkringssystemets utformning gjort att dessa stabilisatorer är starkare hos oss än i t.ex. USA, där arbetslöshetsförsäkringen är sämre och där även sociala trygghetssystem i regel är kopplade till arbetsplatsen. Om man förlorar sitt jobb i USA – eller rentav byter arbetsgivare – riskerar man att förlora både sjukförsäkring och intjänade pensionsförmåner. Så illa är det inte i Sverige, och både mänskligt och samhällsekonomiskt spelar våra generella socialförsäkringar baserade på inkomstbortfallsprincipen en mycket viktig roll. Men systemen har försvagats kraftigt ända sedan 90-talskrisen, och framför allt under de allra senaste åren.

Återställare på dessa områden, och gärna en kontracyklisk a-kassa där ersättningen stiger eller avgifterna sjunker i tider av massarbetslöshet, är önskvärda.

Jag tror också att det fackliga motståndet mot en obligatorisk a-kassa bör överges. En ordentlig arbetslöshetsförsäkring som är så heltäckande som möjligt är den allra bästa automatiska stabilisator som tänkas kan.

En stor offentlig sektor inom områden som utbildning och hälsovård kan också ses som ett slags automatiska stabilisatorer. Om rader av förskolor, skolor, äldreboenden och vårdinrättningar drivs av privata företag med vinstmotiv kommer en konjunkturnedgång ofrånkomligen att medföra en våg av konkurser, något vi redan sett början på när det gäller till exempel svenska friskolor.

Även ett stort bestånd av hyresrätter ger en viss stabilitet. När över två tredjedelar av befolkningen bor i egna hem, som i USA, ger en nedgång i villapriser upphov till allvarligare spridningseffekter i resten av ekonomin än i länder med många hyresrätter, något som på ett övertydligt sätt demonstrerats av utvecklingen sedan slutet av 2006.

Vråkningar av människor som inte kan betala hyran när de blivit arbetslösa är personliga tragedier, men har obetydliga makroekonomiska effekter. Den enorma utförsäljning av allmännyttan som har ägt rum i Sverige på senare år kan därmed sägas ha ökat konjunkturkänsligheten i ekonomin.

Dock bör vi inte ha en övertro på den offentliga sektorns motståndskraft mot kriser. Inte minst kommuner och landsting, och dessas motsvarigheter i andra länder, spelar en oerhört viktig, men ofta underskattad, stabiliseringspolitisk roll. Ofta blir denna roll ännu mer procyklisk är centralregeringarnas. Lokala myndigheters intäkter, och ofta även utgifter, fluktuerar i regel kraftigare än statens över konjunkturcykeln. I Sverige är till exempel kommuners och landstings intäkter nästan helt beroende av inkomstskatter, dvs. av sysselsättningsgraden, medan staten har många andra inkomstkällor som inte alla är lika konjunkturkänsliga.

Lokala myndigheter har också svårare än nationella regeringar att ta upp lån under kristider. I värsta fall – som i Sverige under 90-talskrisen – får de knappast ens försöka. Statliga krav på kommunal budgetbalans – som dock i praktiken är tänjbara – förstärkte då de dramatiska nedskärningar som framför allt gick ut över välfärdstjänster inom skola och omsorg och som försvårade möjligheterna för kommuner och landsting att lindra effekterna av den sparchock som den privata sektorns ökade sparande gav upphov till.*

Vad gäller globala obalanser såg vi att dessa växte dramatiskt åren 2003–2007. Ett skäl är att världen saknar politiskt mod att kräva åtstramning i ett underskottsland som är så mäktigt som USA. Och vi får inte glömma att väldigt många länders export gynnades av USA:s extrema konsumtionsbubbla.

Att kostnaderna blev höga när bubblan väl sprack får inte skymma det faktum att det fanns många även utanför finanssektorn som tjänade på bubblan så länge den växte.

Det finns heller inga verksamma åtgärder att sätta in mot ett land som kan skuldsätta sig i sin egen valuta. Om fattigaländer försökte bete sig som USA gjorde under George Bush skulle valutareserverna snabbt sina, och IMF och Världsbanken skulle ställa hårda krav för att bevilja krediter.

Nya världsekonomiska spelregler som syftar till att stabilisera världsekonomin måste inkludera rätten att ställa krav även på de rika länderna, som ju är de som förorsakar de kriser som har de största återverkningarna i resten av världen.

Det vore också önskvärt om en viss press kunde sättas på de största överskottsländerna. En möjlighet vore att införa en skatt på länders valutareserver, till exempel utformad som en avgift som bestäms av varje lands valutareserv i förhållande till BNP. Intäkterna skulle kunna användas för att finansiera FN:s arbete eller globala kollektiva nyttigheter inom klimatområdet.

Ett ofta återkommande förslag är att inrätta nya institutioner för att övervaka »makrorisker«, dvs. risker som sammanhänger med globala eller nationella obalanser. Det kan antingen röra sig om ett nytt »Ekonomiskt världsråd« bestående av ett mindre antal framstående experter eller om ett nytt organ underställt FN med uppgift att följa utvecklingen i världsekonomin, varna för risker och föreslå åtgärder.

Speciellt förslag från de fattigaste länderna i Syd innehåller ofta – med all rätt, enligt min uppfattning – krav på att en större del av ansvaret för att både förutse och hantera kriser ska förskjutas från nu existerande maktcentra som G7, G8, G20 och IMF till mer representativa organ.

Av de specialiserade institutioner som redan idag kan sägas ha en viktig roll förtjänar BIS, »centralbankernas bank«, att framhållas. BIS har ett speciellt mandat att flagga för makrorisker, speciellt sådana som har koppling till finanssektorn. Och BIS var kanske den internationella institution som klarast och på ett tidigt stadium såg farorna inför dagens finanskris (se kapitel 3). För att BIS ska kunna hävda sig mot politiker och centralbankschefer vore det klokt att ge det idag ganska tandlösa BIS en starkare ställning.

Den institution som har ett självklart mandat att följa den makroekonomiska utvecklingen i världen och i varje enskilt medlemsland är givetvis IMF.

Av skäl som jag tjatat om tidigare tror jag inte att IMF är rätt instans när det gäller att varna för kommande finanskriser. IMF:s inflytande på världens finansmarknader är så stort att de känner sig tvingade att hushålla med negativa spådomar, speciellt om det handlar om viktiga länder. Exemplen på procykliskt agerande från IMF:s sida både före och i samband med en kris är legio.

IMF:s databank över vad som har hänt i världsekonomin är en oundgänglig källa till information av högsta klass, men att spela rollen som visselblåsare är en helt annan sak. Och i stället för att betrakta IMF: s bedömningar av världsekonomin och av enskilda länder som analyser utförda av en objektiv iakttagare bör vi alltid hålla i minnet att IMF är en central aktör med starka egna intressen. Eller, om man så vill: ett oerhört mäktigt särintresse med enorma resurser för både forskning och marknadsföring.

Detsamma gäller systerorganisationen Världsbanken, vars roll för att förebygga och försöka lindra finanskriser dock är mindre framträdande än IMF:s.

Jag menar givetvis inte att IMF bör avskaffas – däremot reformeras i grunden, och renodla sin roll.

Ett första, nödvändigt steg som återkommer i så gott som samtliga diskussioner om reformer av IMF och Världsbanken är att förändra makten i styrelserna så att röststyrkan inte längre avspeglar situationen strax efter andra världskriget utan den ekonomiska verkligheten idag. Den gradvisa ökning av kvoterna för länder som Kina och Indien som har ägt rum på senare år är långtifrån tillräcklig. USA:s och Europas makt måste minska. Och det är en skandal att USA med sina knappt 17 procent av rösterna i praktiken har vetorätt över viktiga beslut i IMF.

Men det räcker inte med att ändra den formella maktstrukturen. IMF:s och Världsbankens högkvarter borde, som en första symbolhandling, flyttas från Washington till exempelvis Indien eller Brasilien, och USA:s extremt stora informella makt över de båda syskoninstitutionerna måste minska.

IMF:s kroniska flathet mot USA är inte bara obehaglig i sig – den är också ett hot mot stabiliteten i världsekonomin.

IMF bör konkurrensutsättas. En möjlighet, som bl.a. Rossander och Rudebeck (2009) pläderar för, vore att komplettera IMF:s ansvar för globala frågor med regionala, IMF-liknande institutioner med speciellt ansvar för respektive regions finansmarknadsfrågor. Vissa initiativ i den riktningen har redan tagits i Asien och Latinamerika, men utan det breda stöd som skulle krävas för att ge institutionerna legitimitet.

Men det behövs större förändringar, inte minst vad gäller IMF:s roll när en kris väl har brutit ut.

IMF:s roll som den helt dominerande aktören när det gäller att ställa krav på fattiga länders ekonomiska politik måste förändras i grunden. Det är inte rimligt att en institution med så många misslyckanden bakom sig, och med en så stark ideologisk förankring i en viss syn på hur ekonomisk politik ska bedrivas – en syn som inte i första hand sammanhänger med röstfördelningen inom styrelsen utan är något som sitter i väggarna, djupt rotad i själva företagskulturen – ska ges så stor makt.

Många reformförslag, bland annat den uppmärksammade Stiglitz- kommissionens rapport till FN från i mars 2009, understryker behovet av alternativa finansieringsmöjligheter, frikopplade från IMF:s kontroll och krav, för låg- och medelinkomstländer med likviditetsproblem.75

Inte minst viktigt är att minska OECD-regeringarnas och olika biståndsgivares beroende av IMF:s bedömningar av världens låginkomstländer. Till exempel spelar ett godkännande från IMF en helt avgörande roll för att ett land ska beviljas skuldlättnader i den s.k. Paris-klubben, som hanterar staters fordringar på andra stater. Detsamma gäller villkoren för budgetstöd till fattiga länder, där IMF:s stämpel »Godkänd ekonomisk politik« i praktiken är en förutsättning.*

Ett viktigt krav från alla länder i Syd är att även deras krishantering måste tillåtas vara kontracyklisk och, framför allt, att det politiska utrymmet för länderna själva att bestämma – deras så kallade policy space – måste öka.

Förutom att drastiskt beskära detta, policy space skapar IMF genom sina många olika roller också ett principiellt problem för relationen mellan långivare och låntagare. En bank, eller i detta fall IMF, kan inte både kräva att lånen ska betalas igen och att banken ska få bestämma på förhand exakt vad låntagaren ska göra; går något snett blir ju banken medansvarig. Eller, som det formulerats av chefen för den exceptionellt framgångsrika Grameen Bank i Bangladesh: »Tala aldrig omför folk precis vad dom ska göra. Då får du allvarligaproblem. Folk kommer att säga till dig: ’Det var ju du som gav mig den här dåliga idén. Och nu har allt misslyckats, så nu kan jag inte betala igen lånet.’«76

Många länder har i decennier sagt något liknande till IMF, Världsbanken och biståndsgivare: »Det var ju ni som sa åt oss att göra så här. Men nu har det misslyckats....« Och i regel har de snälla bilaterala biståndsgivarna ställt upp och hjälpt skuldländerna att betala tillbaka sina skulder till IMF och Världsbanken, vilket medfört att varken långivare eller låntagare står risken för felbedömningarna.77 Det är ingen bra princip.

Det handlar också om demokrati. De legitima krav på en demokratisk samhällsutveckling som vi har rätt att ställa om vi lämnar bistånd undermineras om vi samtidigt kräver att alla viktigabeslut om ländernas ekonomiska politik ska fattas i Washington och av de bilaterala biståndsgivarna.

Om vi kräver att ett land ska ha ett folkvalt parlament kan vi inte samtidigt fordra att detta parlament ska vara maktlöst när det gäller landets egen utvecklingspolitik. IMF:s makt över fattiga länder måste minska. Och i stället för att världens biståndsgivare slaviskt följer IMF:s rekommendationer vill jag framföra en enkel uppmaning: Tänk själva!

Dock finns det ett område där jag inte har något emot en utökad roll för IMF: som administratör av en ökning av SDR, de s.k. speciella dragningsrätterna (special drawing rights).*”

En not om speciella dragningsrätter

Som nämnts i föregående kapitel har dollarns roll som ledande reservvaluta varit utsatt för både politiskt och ekonomiskt tryck på sistone. Och det är troligt att finansmarknaderna alldeles av sig själva kommer att inleda en reträtt från dollarn. Men det kan också finnas skäl att i kristider rent generellt öka likviditeten i världsekonomin med hjälp av tillkomsten av nya betalningsmedel.

Ett vanligt förslag i dessa sammanhang är att IMF:s speciella dragningsrätter ska spela en allt viktigare roll. Men dessa IMF-administrerade »pengar« är inte likvida i vanlig bemärkelse, utan snarare lån i form av ett slags fiktiva pengar som kan användas i transaktioner mellan olika länders centralbanker och med vissa internationella organisationer. Dragningsrätterna kan länderna utnyttja i kristider och använda – i summor som avgörs av medlemsländernas kvoter i IMF – till att förstärka sina valutareserver.

Men bortsett från de begränsningar som inskränker användningen av SDR är denna »reservvaluta« av marginell betydelse. Fram till den nuvarande krisen uppgick det totala värdet av de SDR som medlemsländerna kunde förfoga över till drygt 30 miljårder dollar. Den mycket uppmärksammade förstärkningen av IMF:s rätt att ge ut SDR till ett värde av 250 miljarder dollar som följde på G7-mötet i juni i år innebar sålunda nästan en tiodubbling av volymen, men kan till exempel jämföras med Kinas valutareserv på 2.000 miljarder, eller med storleken på hela världens centralbankers valutareserver på drygt 7.000 miljarder dollar.

Det vore, tror jag, utmärkt om SDR:s betydelse kunde öka. Tack vare krisen har världsekonomin via detta tillskott tillförts extra likviditet. Möjligheten att dra på sina SDR i kristider kan hjälpa länder att brygga över tillfälliga betalningsbalanskriser på ett snabbt och smidigt sätt, och utan att tvingas uppfylla en mängd villkor för lånet.

Bör länder kunna gå i konkurs?

1980- och 90-talens utdragna betalningsinställelser, skuldförhandlingar, skuldlättnader och strukturanpassningsprogram i fattiga länder som råkat in i en skuldkris övertygade mig om behovet av nya spelregler för svårt skuldsatta länder. Det handlade bland annat om att konditionaliteten borde förändras i grunden: bort från den fjärroch detaljstyrning av skuldländernas ekonomiska politik som präglade den tidens – och många av dagens – recept åt länder med betalnings-balansproblem. Och det handlade också om den moraliska risk som uppstod eftersom skuldländerna förr eller senare brukade få en stor del av sina utlandsskulder avskrivna med hjälp av bistånd från olika bilateralabiståndsgivare. Det lätt perversa resultatet blev att de länder som misskött sig extra mycket ofta fick betydligt mer bistånd än de som hade fört en klokare politik.

Jag tyckte då, och tycker fortfarande, att det borde öppnas ett slags konkursförfarande för länder, något som hittills saknats. Ett sådant konkursförfarande skulle göra det möjligt för länder med en helt ohållbar skuldsituation att gå i konkurs på liknande sätt som privata företag, och därmed låta de utländska fordringsägarna – som ofta lånat ut alldeles för lättsinnigt i förhoppningen om att någon annan skulle betala notan – få ta en stor del av förlusterna. Problemet med moralisk risk skulle minska om banker och andra privata och offentliga institutioner fick klart för sig att biståndsgivare och Bretton Woods-institutionerna inte alltid kom till undsättning.

I spåren av dagens kris finns det stor risk att ett antal låg- och medelinkomstländer på nytt hamnar i skuldfällan. Ja, några har aldrig lyckats ta sig ur denna fälla.

Det är angeläget att undvika en upprepning av de föregående decenniernas långbänkar. Länder som helt oförskyllt har hamnat i knipa bör få ökat bistånd och extra tilldelning av SDR och andra likvida medel. Men för länder som inte bara befinner sig i en likviditetskris utan vars solvens är helt underminerad bör det finnas en möjlighet att gå i konkurs och därmed kunna bli kvitt en del av sina gamla skulder. Den huvudsakliga bördan skulle då falla på långivarna, men en nationell konkurs – för till exempel Lettland, Island, Moldavien eller Nicaragua – skulle givetvis också vara en svår belastning på det internationella förtroendet för landet i fråga.

Under ledning av en opartisk internationell skiljedomstol kunde ett konkursförfarande liknande det som gäller för företag utarbetas. Svårt, men på sikt kanske nödvändigt. Den som lånar ut pengar bör själv stå för risken, oavsett om långivaren heter Världsbanken, Citigroup, Italiens regering eller Atlas Copco. Först då kan någon form av disciplin återupprättas.

Är detta förslag helt orealistiskt? Kanske inte. Även IMF, som alltid motsatt sig idén att länder kan gå i konkurs, började år 2001 – förmodligen med den argentinska krisen i åtanke – att leka med denna möjlighet. En skiss till ett slags konkursförfarande, utarbetat av IMF:s dåvarande vice-chef Anne Krueger, finns presenterat i en liten skrift hon gav ut 2002 (Kreuger, 2002).

IMF har dock inte, så vitt jag vet, återkommit i frågan sedan dess. Dock dök ett liknande förslag upp igen på det stora FN-mötet om krisen i juni 2009. Kina och G77-länderna* föreslog inrättandet av en ny internationell domstol som skulle kunna bevilja skuldländer skuldsanering och ett moratorium på betalningar av räntor och amorteringar. Idén omnämns i vagt positiva ordalag i konferensens slutdokument: »Inrättandet av en ny internationell konkursdomstol skulle kunna vara ett sätt att hantera nationers internationella skulder« och fick även stöd av bland annat UNCTAD (United Nations Conference on Trade and Development).

Globaliseringen berör centrala frågor inom alla tänkbara områden: kultur, massmedier, reklam, konsumtionsmönster, finansmarknader, militära frågor och säkerhetspolitik, miljö- och naturresursproblem, företags lokaliseringsbeslut, kriminalitet – inte minst brott som droghandel, ekonomisk brottslighet och människohandel – politiska processer, sociala rörelser, framväxten av nya nätverk och folkliga organisationer m.m. Det finns här inte utrymme att diskutera alla dessa disparata men sammanlänkade fenomen, men ett par markeringar kan ändå göras för att antyda några frågor av betydelse för finanskrisers uppkomst och spridning.78

Den starkaste underliggande drivkraften bakom det vi kallar globalisering är den teknologiska utveckling som medfört att internationella kommunikationer blivit snabbare och snabbare och, inte minst viktigt, billigare och billigare.

Denna tekniska och ekonomiska utveckling mot billigare och snabbare kommunikationer är irreversibel; politiska beslut kan endast marginellt påverka takten i detta avseende.

Utvecklingen är också i huvudsak oerhört positiv. Den banar väg för en snabbare och billigare spridning av information och kunskaper, vilket inte minst de fattiga länderna har mycket att vinna på. Via internet och e-post kan nya vetenskapliga rön, nya tekniska lösningar och nya affärsmöjligheter göras tillgängliga till mycket lägre kostnader än tidigare.

Min självklara utgångspunkt vad gäller »globaliseringen« är att denna i huvudsak måste bejakas. Det finns inga vägar tillbaka till en mer sluten värld – endast återvändsgränder.

För till exempel Sverige är detta uppenbart. 99,85 procent av jordens befolkning är inte svenskar. Vårt välstånd är i mycket stor utsträckning baserat på internationell handel och samarbete liksom på ett bejakande av varor, tjänster, idéer och människor utifrån. Omvärlden skulle klara sig bra utan Sverige, men vi skulle klara oss rätt dåligt utan omvärlden.

Även – och inte minst – jordens fattigaste länder har mycket att vinna på internationellt samarbete och på att ta till vara alla de möjligheter som globaliseringen erbjuder.

Därmed inte sagt att jag okritiskt stödjer en utveckling som också innebär ofantliga hot, och som riskerar att ytterligare marginalisera stora grupper av länder och människor. Det frågan gäller är inte ja eller nej till globalisering, utan snarare: Vilken sorts globalisering? På vems villkor?

I viktiga avseenden har globaliseringen hittills varit obalanserad, och inneburit en maktförskjutning i fel riktning, dvs. till förmån för de redan rika och mäktiga. Folkrörelsernas och de demokratiska institutionernas globalisering släpar efter de kommersiella aktörernas, och det saknas ännu starka internationella motkrafter som vill eller förmår att balansera de enorma ekonomiska krafter som har frigjorts.

Och hur mycket tål vår miljö av den utrikeshandelsorienterade tillväxtmodell som globaliseringens spjutspetsar idag förespråkar? Går det att förena ett ansvarstagande för jordens knappa resurser gentemot framtida generationer med en tillväxtmodell som baseras på en accelererande spridning av den rika världens konsumtionsmönster? Och som baseras på ständigt växande transporter av varor och människor?

Jag vet inte. Men tillåt mig tvivla.

Globaliseringsentusiasternas gryende oro

För bara ett par år sedan var det en självklar trossats bland ledande politiker och företagsledare att globaliseringen var så gott som entydigt positiv. Rapporterna från det svenska Globaliseringsrådet kan stå som representativa uttryck för ett så gott som okritiskt bejakande av allt som brukar förknippas med globaliseringen.

Kritiken mot denna idylliserande syn på globaliseringens välsignelser har givetvis funnits länge och artikulerats av mängder med fackföreningar, bondeorganisationer i Syd, NGO:s, radikala samhällsvetare med flera. Slagordet »En annan värld är möjlig!« – som varit huvudparollen på de alternativmöten, World Social Forum, som hållits under en följd av år, kan symbolisera en vision av en annan syn på, och väg till, utveckling som baseras på folkliga nätverk och »gräsrötter«, i motsats till eliternas globalisering.

World Social Forum tillkom som ett alternativ till det World Economic Forum som hålls varje år i Davos, Schweiz, och som samlar en stor del av världens ekonomiska och politiska maktelit. Det första World Social Forum hölls i Porto Alegre, Brasilien, i januari 2001. Deltagare på dessa möten är en heterogen samling »alternativrörelser* som massmedierna brukar bunta ihop som »globaliseringsmotståndare«, en beteckning som dock är missvisande. Den gemensamma nämnaren för alla dessa organisationer är snarare krav på en annan typ av globalisering än den nu förhärskande, en globalisering »nedifrån« snarare än »uppifrån«.

Det nya idag är måhända att en skepsis mot globaliseringens konsekvenser även börjat sippra in i maktens salonger. I den ekonomiska krisens spår har, som nämnts tidigare, olika former av nationalism och protektionism börjat prägla uttalanden från ledande politiker, och kritik mot de fria kapitalrörelsernas härjningar kan höras från både höger och vänster.

Även själva motpolen till World Social Forum, eliternas World Economic Forum, har på senare år ägnat mer och mer av sina diskussioner åt frågor som klimat, miljö, sociala förhållanden och världens livsmedelsförsörjning, ofta med en kritisk udd riktad mot de mest nyliberala visionerna av en globaliserad, avreglerad värld. I en rapport utgiven 2008 av World Economic Forum, i samarbete med ett antal internationella storföretag, varnas uttryckligen för riskerna med globaliseringen, och de problem som världen står inför sammanfattas under fyra huvudrubriker: finansiella systemkriser, livsmedelssäkerhet, energiförsörjning och »leverantörskedjor« (supply chains).79 De tre första fordrar måhända ingen förklaring, men intressant är att författarna betonar hur den alltmer internationaliserade produktionskedjan, med mängder av underleverantörer utspridda runtom i världen, utsätter företagen för nya risker. Rapporten varnar för en överdriven tilltro till den snabba utlokalisering av komponenttillverkning till fjärran länder som har ägt rum de senaste decennierna, och pekar på hur sårbara många transnationella foretag har blivit för ekonomiska och politiska risker som de inte kan kontrollera.

Det finns många andra exempel på att politiker och företagsledare runtom i världen börjar ställa frågan om inte globaliseringen har gått för långt. Och synen på frågor som varit snudd på bannlysta under många år, till exempel nyttan med en statlig industripolitik, börjar förändras, i riktning mot en allt större acceptans för statliga ingripanden. Allt fler ställer sig också frågan om statliga subventioner till vanskötta finansbolag ska få kosta tusentals miljarder med hänvisning till att de är »systemviktiga«, samtidigt som det regelverk som byggts upp i organisationer som EU och världshandelsorganisationen WTO »i princip« förbjuder de flesta former av statliga subventioner för att stödja viktiga industrier.

En omsvängning i synen på en helt avreglerad världsekonomi med fria marknadskrafter och globalisering som ledstjärnor ser ut att vara på väg. Och det är bra. Den ekonomiska globaliseringen måste tämjas av motkrafter: stater, internationella organisationer, fackföreningar och folkliga organisationer av olika slag.

Bara nu inte pendeln svänger över för långt i protektionistisk, nationalistisk riktning.

Till de branscher som dragit allra störst fördel av den explosiva utvecklingen på kommunikationsområdet hör de finansiella marknaderna, vars globala tillväxt varit långt snabbare än handeln med varor. Och de senaste decenniernas många kriser visar tydligt att de internationella finansmarknaderna påverkar även länderna i världsekonomins periferi. Till den gamla typen av sårbarhet för prisfluktuationer på världsmarknaden för råvaror kan nu läggas en ökad finansiell sårbarhet. Redan 80- och 90-talens finanskriser gav upphov till »smitta« i form av minskad export, finansiell turbulens, kapitalflykt, räntehöjningar och press på den inhemska valutan, och kriserna spillde över även till länder med ganska sund ekonomi. Speciellt hårt drabbade blev många av de länder som nyligen hade liberaliserat sina valuta- och kapitalmarknader.

De senaste decenniernas många finanskriser har illustrerat hur fattiga länders sårbarhet för prisfall på deras viktigaste exportprodukter har kompletterats med en ökad finansiell sårbarhet. Och de kortsiktiga, spekulativa kapitalrörelser som världens låg- och medelinkomstländer alltmer öppnat sina ekonomier för har, vilket kris efter kris har visat, varit extremt procykliska: under goda tider ökar inflödet, men i samband med en kris vidtar en oordnad reträtt.

Det står också klart att avskaffandet av valutaregleringar och andra kapitalkontroller har medfört en gigantisk makt- och inkomstförskjutning till förmån för dem som har något kapital att flytta. Som vi såg tidigare (se kapitel 3) har skatterna på kapital i land efter land sänkts just med hänvisning till globaliseringen; med fria kapitalrörelser blir det svårt att övertyga de förmögna om nyttan av att behålla sina pengar i länder där kapitalinkomster och förmögenheter beskattas. Även företagsskatterna har pressats nedåt i den »skattedumpning« som sammanhänger med globaliseringen.

Även bland ekonomer som är mycket positiva till frihandel finns det ofta en uttalad skepsis mot att släppa globaliseringens krafter helt fria på de internationella finansmarknaderna. Till exempel ägnar den välkände frihandelsentusiasten Jagdish Bhagwati i sin uppmärksammade bok In Defense of Globalization (2004) ett helt kapitel åt att diskutera riskerna med avreglerade kapitalrörelser, framför allt den ökade sårbarheten i världsekonomin som en följd av de tvära kasten på de kortsiktiga, nervösa finansmarknaderna.80 Liknande farhågor ventilerades – långt före dagens kris – av till exempel Joseph Stiglitz i Globalization and lts Discontents och Dani Rodrik i Has Globalization Gone Too Far?, ekonomer som också har betonat globaliseringens effekter vad gäller växande klassklyftor, arbetslöshet och sociala spänningar i spåren av den allt snabbare omstruktureringen av de globala produktionsmönstren.

Även Keynes var, i ännu högre grad, en stark motståndare till helt avreglerade kapitalrörelser, och det Bretton Woods-system som han var en av arkitekterna bakom hade som en av sina grundbultar en nationell kontroll av valutahandeln.

Dagens kris har medfört att kritiken mot globaliseringens risker, speciellt vad gäller kapitalets fria rörlighet, har ökat. Kanske går vi mot en period av viss återreglering av somliga nationella finansmarknåder. Många bedömare har noterat att de länder i Asien som klarade både 90-talets Asien-kris och dagens globala finanskris bäst – t.ex. Kina, Vietnam och Indien – har bevarat olika typer av valutakontroller, vilket kan ha bidragit till att stärka motståndskraften mot häftiga svängningar på de globala finansmarknaderna. Några av dessa länders finansiella system är i dåligt skick, och risken för finanskriser bör inte underskattas, men eftersom det utländska kapitalet domineras av direktinvesteringar och inte av kortfristiga värdepappersplaceringar tar det i alla fall betydligt längre tid att tömma valutareserven i dessa länder.

De flesta av de låg- och medelinkomstländer som idag har fasta växelkurser tillämpar också en viss kontroll av valutahandeln. Detta kan fungera. Det är kombinationen av fria kapitalrörelser och fast växelkurs som brukar leda rakt i fördärvet.

Det finns idag en stor och växande kritik mot de krav på avreglering av valutamarknaderna i låg- och medelinkomstländer som bland annat IMF brukar ställa.* Jag stödjer helt den kritiken – att i fattiga länder med svag ekonomi och sköra finansiella system slopa alla valutakontroller bäddar för kriser.

Ett tidens tecken är att vissa experiment med krav på räntelösa depositioner eller skatter på kortfristigt kapitalinflöde av en typ som bland annat Chile och Colombia tidvis tillämpat under senare år tilldragit sig stort intresse bland ekonomer och politiker. Jag tror att dessa modeller förtjänar att prövas i andra länder som hotas av ett för stort, och potentiellt destabiliserande, kapitalinflöde. Och erfarenheterna från länder som temporärt återinfört vissa valutarestriktioner i samband med en kris – bl.a. flera länder i Asien efter krisen 1997–1998 – har i huvudsak varit positiva.

I dagens debatt om behovet av en ny »internationell finansiell arkitektur«, som den gängse termen lyder, återkommer då och då en längtan efter en ny Bretton Woods-överenskommelse. Mycket av debatten handlar om reformer av de gamla vanliga institutionerna – IMF, Världsbanken, BIS m.fl. – men de mer systemkritiska rösterna anknyter också gärna till forna tiders tänkare.

Intressant att notera i detta sammanhang är den senaste tidens uppsving i intresset för äldre, institutionellt inriktade samhällsvetare som till exempel den store Karl Polanyi, vars mästerverk från 1944, The Great Transformation (Den stora omdaningen), kommit ut i nyutgåva, med förord av Joseph Stiglitz. För Polanyi var det samspelet mellan stat och marknad, och den offentliga sektorns och den politiska demokratins betydelse för framväxten av fungerande marknadsekonomier, som stod i centrum för analysen. Polanyis arbeten, och hans maningar om att »bädda in« de fria marknadskrafterna med hjälp av »motrörelser«, eller »motkrafter« – offentliga regleringar, folkliga organisationer, sociala skyddsnät m.m. – kan läsas som en kritik av den enkelspåriga ekonomism som fått sitt mäktigaste uttryck i den nyliberala avregleringsideologin.81

Behovet av att »bädda in« finansmarknaderna, och skapa motrörelser mot deras dominans, framstår idag som mer angeläget än någonsin. Mitt hopp står här i första hand till det civila samhället, inklusive fria och kritiska medier. Men en återgång till gamla tiders valutaregleringar tror jag inte på. Och i de rika industriländerna torde både politiska och teknologiska skäl göra en sådan återgång både utopisk och föga önskvärd. Ett slikt tilltag vore också förbjudet idag. Sverige är till exempel medlem av två internationella organisationer (OECD och EU) som uttryckligen förbjuder oss att införa valutakontroller även om vi skulle vilja. Men det finns, som jag har försökt beskriva, åtskilliga reformer som skulle kunna minska riskerna för att de »finansiella massförstörelsevapen« som Warren Buffett varnade för (se kapitel 3) ånyo ska skapa samma förödelse som de senaste åren.

Detta är en bok om den ekonomiska krisen. Det finns andra kriser som på sikt, när dagens finanskris och lågkonjunktur förpassats till historieböckerna, kommer att stå i förgrunden. Det är dessa kriser jag är mest oroad för. Förutom mat-, klimat- och vattenkrisen, och en trolig framtida olje- och energikris, kan en enkel framskrivning av de senaste decenniernas utveckling vad gäller växande klassklyftor i både Nord och Syd utlösa sociala och politiska spänningar som i värsta fall kan resultera i framväxten av en modern form av fascism med »starka« ledare, enkla lösningar, nationalism och främlingsfientlighet som främsta kännetecken.

Inte minst skrämmande, på det internationella planet, är den växande acceptans för militära lösningar på konflikter som män som George W. Bush och Tony Blair banat väg för. Det återstår ännu att se hur väl den nya amerikanska administrationen kan lyckas med att bringa sans och måtta i relationerna mellan nationer och kulturer i en alltmer militariserad värld.

Men att analysera dessa frågor skulle kräva en annan bok, skriven av en annan författare. Ett par avslutande ord vill jag dock säga om två problemområden som tangerar den nu aktuella krisen: jordens framtida livsmedelsförsörjning och klimathotet.

För inte så länge sedan var det »matkrisen« som stod på löpsedlarna. Den kraftiga prisuppgången på världsmarknaden för jordbruksprodukter åren 2007–2008 hade inslag av både trendbrott och bubbla. Bubblan fick många skadliga effekter, men jag hoppas att trendbrottet består, och att vi slipper komma tillbaka till prisnivåerna på 90-talet och början av 2000-talet.

Den period som föregick prisuppgången kännetecknades av extremt låga världsmarknadspriser på livsmedel. Som en följd av en betydande produktivitetsökning i jordbruket, framför allt i Asien och i OECD-länderna, ökade matproduktionen mycket snabbare än efterfrågan. 1980- och 90-talens jordbrukspolitiska debatt präglades i många länder av överskottsproblemet: vad göra med de enorma veteberg, köttberg, smörberg osv. som ständigt växte?

Svaret blev dumpning. De stora överskottsländerna med USA och EU i spetsen vräkte ut sina överskott på världsmarknaden och kom därigenom att dumpa priserna inte bara för jordbruksexportörer i Syd, t.ex. Argentina, Brasilien och Thailand, utan även på fattiga länders hemmamarknader. Speciellt i Afrika söder om Sahara ökade livsmedelsimporten dramatiskt samtidigt som det inhemska jordbruket stagnerade och fattigdomen ökade på landsbygden.

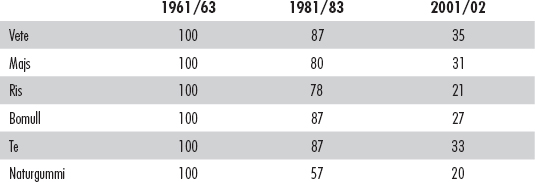

I början av 2000-talet var världsmarknadspriserna på flertalet jordbruksprodukter lägre än kanske någonsin.

Tabell 8.1 Världsmarknadspriser i reala termer på ett urval jordbruksprodukter 1961/63–2001/2002. Index 1961/63 = 100.

______________________

Källa: FAO.

Bönderna i de rika industriländerna, som åtnjöt tullskydd, prisregleringar och statliga subventioner av olika slag, var normalt skyddade från den dramatiska nedgången på världsmarknaden. Men fattiga länders bönder drabbades hårt, oavsett om de producerade livsmedel eller exportgrödor som te eller bomull.

År 2006 började efterfrågan på mat hinna ifatt utbudet. Bland annat resulterade ökad efterfrågan på kött i Kina och andra snabbväxande länder i Asien, konkurrens om majs och vete från starkt subventionerade biodrivmedel i USA och EU samt väder- och klimatfaktorer i rekordlåga livsmedelslager, nervösa jordbruksmarknader och drastiskt stigande världsmarknadspriser.

Men även denna bubbla sprack. Mellan våren 2008 och våren 2009 föll världsmarknadspriserna på jordbruksprodukter med över 50 procent (för vissa jordbruksprodukter har dock en återhämtning liknande den på världsmarknadspriserna på metaller ägt rum under sommaren 2009). Raset var alltså nästan lika stort som det på världens aktiebörser, och långt större än nedgången i fastighetspriser i USA och Europa. Men ingen talade om »kris« när jordbrukspriserna föll.

Sant är naturligtvis att låga priser på bröd, ris och mjölk inte hotar att leda till en finansiell härdsmälta. Möjligen till ännu fler självmord bland skuldsatta indiska småbönder, men det ger inga rubriker i världspressen. Och vi har ingen motsvarighet till subprime-lån på marknaden för mat. Fattiga människor köper inte oxfilé på kredit. Men skillnaderna i språkbruk och medierapportering kanske säger något viktigt om maktförhållandena i världen. När det handlar om mat och jordbruk är det konsumentperspektivet som präglar rapporteringen. Dyr mat = kris. Att höjda matpriser också kan gynna världens bönder nämns så gott som aldrig.

När »matkrisen« var som mest akut våren 2008 satt jag en del kvällar på ett trist hotellrum i Arusha, Tanzania och kollade BBC och CNN. I denna bördiga del av Tanzania skapade stigande matpriser problem för stadsbefolkningen men gav upphov till ökad optimism bland bönderna. Ändå nämnde nyhetsrapporteringen i de globala TV-kanalerna – alltid under vinjetten »the global food crisis« – aldrig att det fanns både vinnare och förlorare. I det ena nyhetsinslaget efter det andra möttes man av arga stadsbor i Mexico City Kairo, Dakar och Rom som klagade på de höga matpriserna. Men aldrig intervjuade man en bonde som sa: »Äntligen! Efter 30 år av sjunkande priser börjar marknadskrafterna gynna oss.«

Visst hamnade vinsterna av de stigande världsmarknadspriserna framför allt hos rika bönder och hos mellanhänder. Och en del åts upp av stigande kostnader för insatsvaror. Men både i Sverige och internationellt var det slående hur sällan producentperspektivet lyftes fram.

Den matkris det talades om år 2008 har idag försvunnit från löpsedlarna. Priserna har sjunkit kraftigt – om än inte till de extremt låga nivåerna i början av seklet – och det har tillkommit andra kriser. När finanskris och lågkonjunktur präglar världsekonomin och varslen om uppsägningar haglar är det få journalister och politiker som bryr sig om världsmarknadspriserna på vete och majs. Men när svallvågorna från dagens ekonomiska kris har lagt sig kommer maten vi äter tillbaka på dagordningen. Och vi kommer då att ställas inför den verkligt stora utmaningen: hur ska världens bönder kunna öka produktionen med uppåt 50 procent under loppet av en generation? Och detta i en tid då världens jordbruksmark krymper till följd av urbanisering och asfaltering och då klimatförändringar, jorderosion och sjunkande grundvattennivåer hotar att varaktigt försämra betingelserna för jordbruk.

Och hur ska det gå med det kemikaliestinna jordbruket när oljepriserna vänder uppåt igen? Den rika världens jordbruk kommer att stå inför en enorm utmaning när olja, handelsgödsel, bekämpningsmedel och transporter blir allt dyrare.

Kommer denna utveckling också att öppna nya nischer för lokalt producerad mat i både Nord och Syd, och ökade möjligheter för bönderna i Syd att slippa konkurrensen från de rika ländernas matdumpning? Ja, förmodligen, och förhoppningsvis.

En annan, och hotfull, effekt av utvecklingen mot dyrare mat och knapphet på jordbruksmark är de aggressiva uppköp av mark i fattiga länder som ägt rum i allt snabbare takt på senare år. Bland de största köparna återfinns företag från Kuwait, Storbritannien, Egypten, Qatar, Kina och Saudiarabien.82 En del av denna mark är avsedd för livsmedelsproduktion, men mycket används också till biobränslen som etanol (sockerrör, majs och vete) och biodiesel (bl.a. sojabönor). Det uppskattas att mellan 15 och 20 miljoner hektar – motsvarande cirka en femtedel av all jordbruksmark inom EU – har köpts upp eller arrenderats på långa kontrakt av utländska intressen, såväl privata som statliga företag. I många länder har dessa transaktioner medfört omfattande folkliga protester och konflikter, och småbrukare har vräkts från sina jordar i länder som Zambia och Tanzania (där för övrigt även svenska etanolintressen är inblandade).

Den globala kampen om vatten, mat och olja kan i växande utsträckning komma att utspelas som en kamp om att få tillgång till fattiga länders jordbruksmark.

Mat kommer med största sannolikhet att bli dyrare i framtiden, till följd av högre kostnader för insatsvaror och ökad efterfrågan från en växande befolkning. Och det finns all anledning att oroa sig för alla de fattiga människor som tvingas spendera en allt större del av sina magra inkomster på mat. Prisuppgången för ett par år sedan var dramatisk, och många länder kommer säkerligen att få uppleva mer eller mindre våldsamma protester och demonstrationer mot stigande matpriser, åtföljda av krav på priskontroller och sänkta matpriser. Men för den majoritet av världens fattiga som försöker livnära sig på jordbruk kan de senaste årens utveckling mot en förhoppningsvis bestående höjning av matpriserna innebära en välkommen ljusning.

Tiden är knapp, och mycket måste göras. Jordbruksforskning. Krediter till småbönder. Utbyggd infrastruktur på landsbygden. Bättre hushållning med vattnet. Starkare bondeorganisationer i Syd. Reformer av handelspolitiken. Och mycket därtill. Men en nödvändig, ehuru långtifrån tillräcklig, förutsättning för att vi ska lyckas föda jordens växande befolkning är att bönder världen över far anständigt betalt för sitt slit.

Kanske ska vi helt enkelt ändra synsätt och lära av börskommentatorerna: kris för jordbruket och för världens bönder är det när priserna faller kraftigt, men inte alltid och nödvändigtvis när de stiger.

De allvarligaste hoten riktas mot jordens fattiga länder och människor. Om vi bortser från risken för en total kollaps av jordens livsbetingelser kommer klimat- och miljöproblemen under överskådlig tid framöver att i första hand drabba människor som redan idag lever i ekologiskt sårbara områden med degraderade ekosystem och återkommande naturkatastrofer. Redan en höjning med ett par grader av jordens medeltemperatur kommer t.ex. att utsätta stora regioner i Afrika och Mellanöstern för sådana klimatbetingade påfrestningar att jordbrukets möjligheter att försörja befolkningen helt undermineras, oavsett vilken jordbrukspolitik som förs. I lågt liggande, tättbefolkade länder som Bangladesh – och i en mängd städer runtom i världen – skulle en höjning av världshavens nivå med bara en eller två meter översvämma så stora delar av bebyggelsen att en majoritet av befolkningen skulle tvingas flytta. Men vart?

I den uppmärksammade s.k Stern-rapporten The Economics of Climate Change, skriven under ledning av den brittiske ekonomen Nicholas Stern och publicerad hösten 2006, utnämns klimatfrågan redan på sidan ett till det allvarligaste marknadsmisslyckandet någonsin. Rapporten visar mycket övertygande att förebyggande insatser är både bättre och väldigt mycket billigare än att försöka bota i efterhand; de framtida kostnaderna riskerar att bli gigantiska om vi inte gör något redan nu för att på allvar vända utvecklingen och undvika en verklig katastrof i många av de mest utsatta och hotade länderna.

Liknande slutsatser dras i den serie rapporter från FN:s s.k. klimatpanel (Intergovernmental Panel on Climate Change, IPCC) som publicerats. Kostnaderna för att minska utsläppen av växthusgaser till vad som skulle kunna kallas tolerabla nivåer uppskattas till långt under en procent av världens årliga BNP, men om inget görs kommer kostnaderna att växa till astronomiska belopp. Osäkerheten om vad som kan kallas tolerabelt, och för vem, är dock stor.

Detta är inte rätt tillfälle att diskutera klimatproblemens alla dimensioner eller komma med förslag till lösningar. Det har andra gjort så mycket bättre.83 Men tillåt mig ändå markera att den möjlighet som finanskrisen innebar när det gäller att finansiera massiva insatser mot den globala uppvärmningen i stort sett har gått förlorad. De närmaste åren kommer inte att bevittna några storskaliga offentliga investeringsprogram utan snarare motsatsen: nedskärningar. Och att döma av de prioriteringar som kan avläsas i krishanteringen hittills är det mycket som talar för att miljö- och klimatfrågor kommer att få stryka på foten till förmån för det som »måste« göras.

Den ekonomiska kris vi är mitt uppe i skulle kunnat vara ett tillfälle att rikta in så mycket som möjligt av stimulansåtgärderna på försök att ta itu med mänsklighetens stora ödesfrågor: mat, vatten, miljö och klimat. Parallellt med insatserna för att undvika en ren ekonomisk kollaps – som med all rätt har givits högsta prioritet, men vars långsiktiga konsekvenser vi idag inte kan förutse – kunde de andra kriserna, som på lång sikt är de allra allvarligaste, ha tagits upp samtidigt. Så skedde inte, annat än i mycket begränsad utsträckning.

Sant är att klimatfrågan lyfts upp högt på den världspolitiska dagordningen, vilket är ett stort framsteg. Men den kurs som stakats ut i krisens spår markerar framför allt en vilja att återgå till business as usual, till de goda tiderna före krisens utbrott. Ibland tycks parollen vara: »Klimatfrågan har högsta prioritet, men som kompensation får bankerna och bilindustrin pengarna.«

Jag tror inte att »nolltillväxt« är vare sig önskvärd eller möjlig. Världens fattiga behöver tillväxt. Och ekonomisk tillväxt uppstår inte som en följd av politiska beslut, utan är ett resultat av att milj årder människor världen över arbetar hårt för att försörja sig själva och sina familjer (däremot kan givetvis politiska beslut både underlätta och försvåra för människorna att lyckas med detta). Men den tillväxtmodell som vi sett tillämpas de senaste decennierna tror jag inte är hållbar. Den ohämmade konsumtion som den rika delen av mänskligheten står för är ett hot mot planetens överlevnad.

Det stora humanitära problemet är givetvis fattigdomen hos en stor del av mänskligheten. Det är en skam att över en miljard människor i denna rika värld är utblottade och saknar såväl tillräckligt med mat för dagen och rent vatten som tillgång till hälsovård. Men problemet med rikedom är på ett sätt värre såtillvida att det är de rika som utgör en ekonomiskt och politiskt mäktig bromskloss mot de reformer av tillväxtens inriktning som vill till för att världen ska bli mera hållbar – ekonomiskt, ekologiskt och socialt.

De rika och mäktiga måste bli mindre rika och mäktiga. Jag ser ingen annan utväg.

Det gamla hederliga ordet »rättvisa« måste komma tillbaka på dagordningen. Högst upp. Det handlar om rättvisa både mellan länder och mellan människor. Det finns ingen lösning på de globala klimatproblemen om inte de rika länderna erkänner sitt ansvar. Fattigaländer kommer aldrig att acceptera långtgående inskränkningar i sin rätt att utvecklas om inte de rika länderna tar på sig en mycket stor del av de kostnader som en övergång till ett klimatvänligare konsumtions- och produktionsmönster på kort sikt innebär.

Och fattiga människor i både rika och fattiga länder kommer heller inte att acceptera att de får stå för de ekonomiska och ekologiska springnotor som en obscent slösaktig global överklass lämnar efter sig.

_________________________________

* Det var folk från Carnegie som fick huvudansvaret för de av alliansregeringen beställda utförsäljningarna av statliga bolag.

* Se kapitel 3. En modern variant, som vi sett i många sammanhang på senare år, är att lägga en stor del av löneökningarna på extremt förmånliga pensionsavtal. Eller på optioner att köpa aktier i det egna företaget till förmånliga priser.

** Mitt eget blygsamma försök att dra mitt strå till stacken har varit att avsluta alla konton och förbindelser med SE-banken sedan villkoren för vd Annika Falkengren blivit kända.

* Det statliga balanskravet stadgar att en kommun måste lägga en budget som är i balans eller visar överskott. Om underskott ändå skulle uppträda måste detta kompenseras med motsvarande överskott under de tre följande åren. Men statens sanktionsmöjligheter är små, och reglerna medger undantag om »synnerliga skäl« kan åberopas.

* Några enstaka länder, t.ex. Norge, har dock i undantagsfall beviljat budgetstöd utan IMF: s godkännande. Sverige har, så vitt jag vet, aldrig gjort det.

* Intressant att notera är dock att Stiglitz-kommissionen, som är mycket positiv till att öka volymen på SDR, inte rekommenderar att dessa ska administreras av IMF.

* G77-gruppen är den grupp länder som bildades i FN 1964 för att representera »Syd« och som idag innehåller betydligt fler länder än 77 (cirka 130).

* IMF har dock på senare år öppnat for en mer flexibel inställning till avreglering av valutahandeln i låginkomstländer. Redan 2006, före krisen, skrev t.ex. en grupp ledande IMF-ekonomer följande: »Att öppna kapitalbalansen innan tiden är mogen, utan att ha välutvecklade och väl övervakade finansiella sektorer, bra institutioner och en sund makroekonomisk politik kan skada ett land genom att göra sammansättningen på kapitalinflödet ogynnsam och göra landet sårbart för plötsliga avbrott eller svängningar i in- och utflödet av kapital« (Kose m.fl., 2006, s. 34–35). »Kapitalbalansen« syftar på de kapitalströmmar som inte har någon anknytning till underliggande handel med varor och tjänster (se även kapitel 1).