Die Ziele hat es klar definiert. Nun werde ich ihm helfen, sein Geld langfristig zu investieren. Für alle, die noch nie investiert haben, liefern die folgenden Seiten hoffentlich viel Motivation zum Mitmachen. Fangen wir also am besten gleich gemeinsam an!

30 Jahre sind viel Zeit und geben viel Spielraum für eine gute Rendite. Das ist die beste Voraussetzung, um auch mit kleinen Sparbeträgen langfristig Vermögen zu bilden. Gut gestreute Investments wie beispielsweise ein ETF-Sparplan sind eine gute Grundlage für das Depot. Das sind computergesteuerte fondsähnliche Produkte, die einen Index wie beispielsweise den DAX abbilden.

Schauen wir zunächst, wie sich 10.000 Euro innerhalb von 30 Jahren bei einer jährlichen Rendite von 10 Prozent entwickeln. Voraussetzung für unsere Rechnung ist, dass die erzielten Gewinne auf dem Handelskonto liegen bleiben und ungestört arbeiten können.

Ihr fragt euch, woher das Finanzbaby plötzlich so viel Geld hat? Zugegeben, ich hab’s ihm geschenkt. Es ist ja schließlich mein Baby! Sein Sparschwein wird trotzdem weiterhin gefüttert. Man soll nie aufhören zu sparen, selbst wenn man durch einen Glücksfall zu etwas Geld gekommen ist.

Um die Kalkulation einfacher zu gestalten, ergänze ich den steuerlichen Abzug Stand 2/2017: Es gilt eine Kapitalertragsteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag. Da nicht jeder in der Kirche ist (das Finanzbaby auch nicht), ignorieren wir den Kirchensteueraufschlag. Insgesamt vermindert die Steuer unseren Ertrag um 26,375 Prozent.

Tabelle 3: Wie aus 10.000 Euro 80.000 Euro werden

Bei der angenommenen jährlichen Rendite von 10 Prozent hat sich das eingesetzte Kapital in zehn Jahren verdoppelt und in 30 Jahren verachtfacht.

Ihr fragt euch, ob 10 Prozent Rendite viel oder wenig sind? Kurz: Ja, 10 Prozent sind eine sehr gute Rendite – vor allem in Anbetracht der renditelosen Alternativen wie Sparbüchern, Lebensversicherungen oder Tagesgeldkonten. Aber mithilfe von Dividenden (= regelmäßige Auszahlungen für Aktienbesitzer) ist eine solche Rendite durchaus machbar.

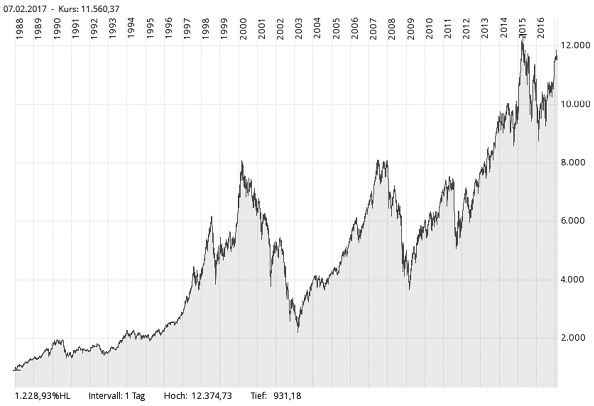

Mit einem ETF auf den Deutschen Aktienindex DAX hättet ihr ein ähnliches Ergebnis erzielt. Der DAX schaffte seit seiner Gründung 1988 eine jährliche Durchschnittsrendite von 7 bis 8 Prozent. Auch die Kurseinbrüche der Krisenjahre 1998, 2000 und 2007 konnte der Index wieder aufholen. Das in diesen Index investierte Kapital arbeitete, ohne dass man als langfristig orientierter Investor etwas unternehmen musste.

Abb. 40: Kursentwicklung des Deutschen Aktienindex von 1988 bis 2016, Quelle: comdirect.de

Im Vergleich: Der amerikanische Dow-Jones-Index schaffte es von 1900 bis 2000 auf eine jährliche Rendite von 5,55 Prozent ohne Dividenden und ohne Berücksichtigung der Steuern. Klingt erst einmal nicht viel. Aber wenn wir die Dividenden dazurechnen, ist das Ergebnis beachtlich: 10,18 Prozent. Anders gesagt: 60-mal so viel wie ohne Dividenden!

Das Beispiel aus der obigen Tabelle zeigt, dass sich euer angespartes Kapital über 30 Jahre bei einer Rendite von 10 Prozent verachtfacht. Es wurde jedoch nur ein fester Betrag investiert. Gelingt es euch darüber hinaus, einen Teil eures Einkommens zu investieren, dann ist ein weit höheres Endergebnis möglich.

Wenn ihr seit der Gründung des DAX vor knapp 30 Jahren monatlich 100 Euro auf den Index gespart hättet, dann stündet ihr jetzt bei 100.000 Euro! Finanzieller Erfolg kommt nicht nur durch Handeln, sondern auch durch Kontinuität. Das bedeutet, wer regelmäßig Geld beiseitelegt und es in aller Stille arbeiten lässt, kann nur gewinnen. Schaut euch dazu Tabelle 4 an.